курсы

Бесплатный курс по 1С:Бухгалтерия

Научитесь работать в программе с нуля, получите сертификат о прохождении курса и бонус от Scloud!

Аренда помещения в 1С 8 «Бухгалтерия» редакции 3.0

Для предприятий, которые частично или полностью арендуют занимаемые помещения, актуален вопрос правильного учета этих затрат в 1С. Аренда недвижимости чаще всего относится на счета с 20 по 29 и на 44 (в зависимости от назначения помещения и рода деятельности организации), также имеется рекомендация Министерства финансов РФ относить данные затраты на специально предназначенный для этого 76 счет. Вне зависимости от нужного счета, чтобы отразить аренду помещения 1С 8 3, необходимо сформировать ряд документов в программе.

Как провести аренду помещения в 1С 8 редакция 3.0

Аналогично тому, как отразить аренду помещения в 1С Бухгалтерия 8.2, в редакции 3.0 оформление производится через услуги. Последовательность и логика действий сохранились, поэтому тем, кто привык пользоваться ранней редакцией, смогут быстро освоиться с новой версией.

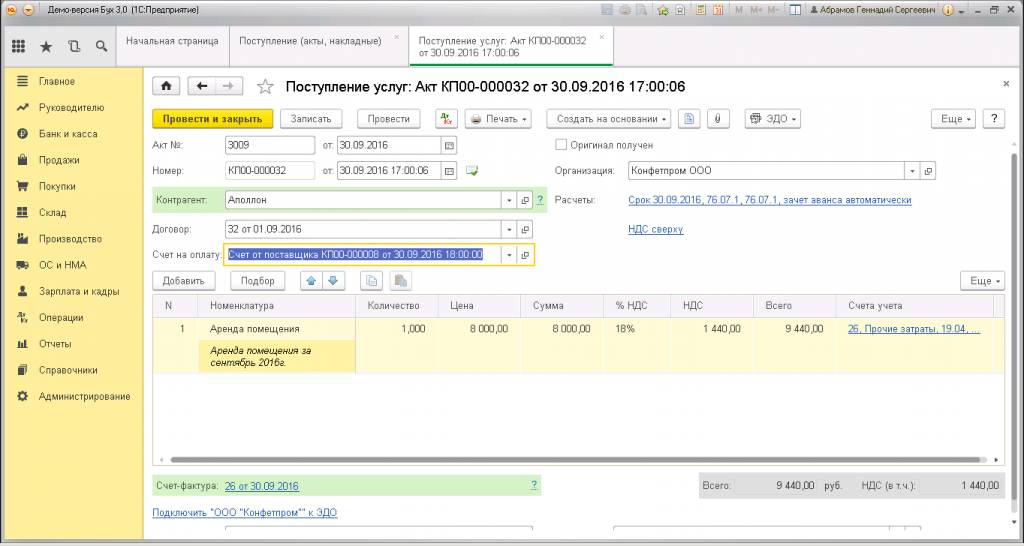

Учет аренды помещения в 1С «Бухгалтерия предприятия» начинается с оформления документа «Поступление товаров и услуг». В структуре программы нужно выбрать Покупки – Поступление (Акты, накладные) с видом операции «Услуги, акт». Открывается форма, в которой требуется заполнить Контрагента (если арендодатель уже внесен в Справочник, то просто выбрать, если арендодателя в Справочнике нет, то его необходимо создать), номер и дату акта, договор и счет (эти документы вносятся в программу при их фактическом получении).

Далее заполняется табличная часть документа. В закладке «Номенклатура» аренда помещения 1С 8 3 выбирается из Справочника, указывается количество (для данного вида услуги, как правило 1), цена. Если требуется включить НДС, то этот параметр меняется через соответствующий пункт вверху справа над табличной частью. После заполнения всех полей, нужно в 1С провести аренду помещения.

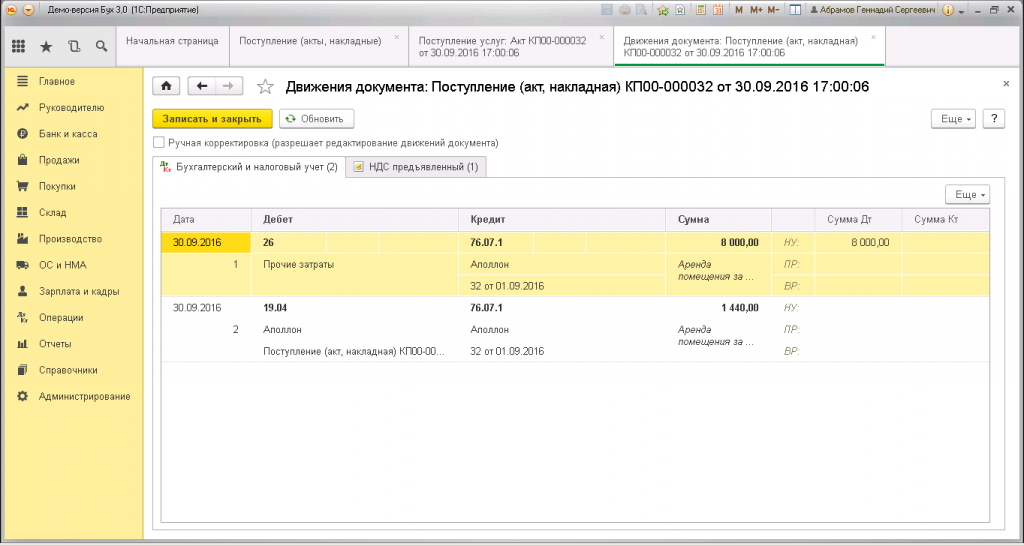

При проведении документа, в котором отражена аренда нежилого помещения, проводки в 1С выглядят следующим образом:

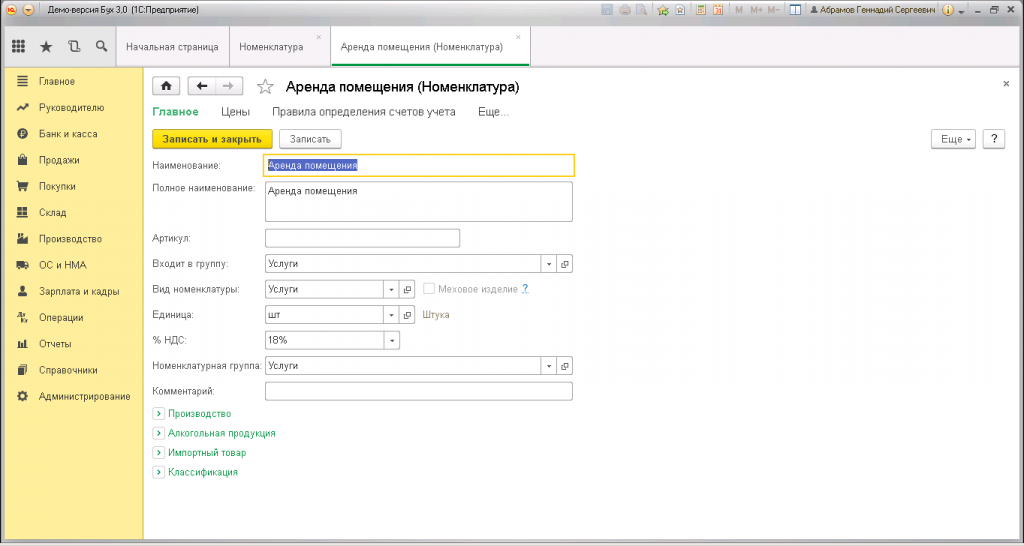

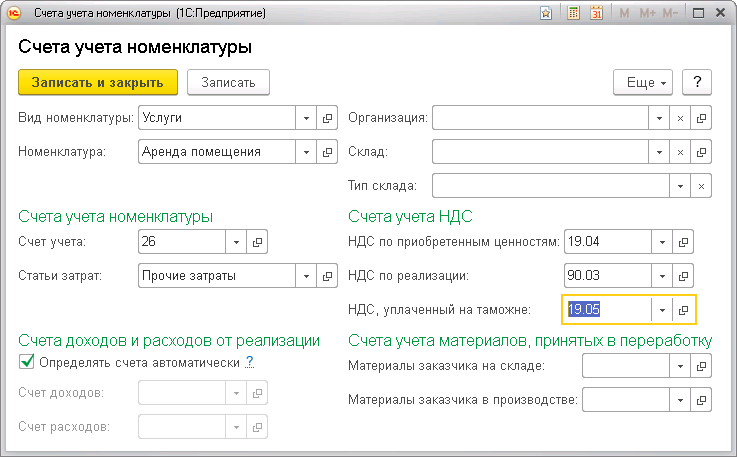

Если требуется изменить счета расчетов и учета, то перед тем, как провести аренду помещения в 1С 8 3, нужно перейти в справочник «Номенклатура», выбрать элемнт «Аренда помещения» и перейти во вкладку «Еще».

Здесь выбирается нужный счет, который будет отражен в проводке.

Как провести коммунальные платежи

В 1С 8 «Бухгалтерия» аренда помещений позволяет детализировать учет, когда арендная плата и коммунальные платежи оплачиваются отдельно. В этом случае создаются соответствующие элементы номенклатуры и добавляются в табличную часть Акта.

(Рейтинг:

5 ,

Голосов: 3 )

Материалы по теме

Для арендодателей стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды» вносит изменения в учет неоперационной (финансовой) аренды. Поддержка такого учета планировалась в специализированных решениях фирмы «1С». Начиная с декабря 2022 учет финансовой аренды со стороны арендодателя по ФСБУ 25/2018 доступен в решении «1С:Управление недвижимостью и арендой КОРП».

В соответствии с требованиями ФСБУ 25/2018 в случае финансовой аренды арендодатель признает в качестве актива инвестицию в аренду. Инвестиция в аренду оценивается в размере ее чистой стоимости, которая определяется путем дисконтирования ее валовой стоимости до суммы справедливой стоимости предмета аренды и понесенных арендодателем затрат в связи с договором аренды. Чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей. При возврате предмета финансовой аренды арендодателю такой предмет принимается к учету в качестве актива с одновременным списанием оставшейся чистой стоимости инвестиции в аренду. Для операционной аренды сохраняются прежние правила учета периодических поступлений.

Вести учет финансовой аренды вручную, без средств автоматизации процесса, − задача довольно нетривиальная, особенно учитывая, что ФСБУ 25/2018 вносит изменения только в бухгалтерский учет, в то время как налоговый учет должен вестись по прежним правилам. Если в организации много договоров аренды или в договорах есть разные объекты и услуги с различными схемами начислений и сроками оплаты, или в договоры часто вносятся изменения, то ситуация усложняется еще больше. Не стоит забывать также про расчет налога на имущества и ведение учета по ПБУ 18/02 – в случае финансовой аренды здесь также могут потребоваться изменения.

В отраслевом решении «1С:Управление недвижимостью и арендой КОРП», разработанном на базе «1С:Бухгалтерии КОРП», настроено ведение учета финансовой аренды со стороны арендодателя по ФСБУ 25/2018 с автоматическим заполнением всех документов.

Описание сквозного примера

В качестве основы для дальнейшего материала будем использовать пример договора аренды.

Организация ООО «Рост Девелопмент» заключила договор финансовой аренды с ООО «Радуга» на период с 01.01.2022 по 31.12.2026. Согласно договору, в аренду сдаются объекты Торговый центр «Планета» и Здание технического назначения. Стоимость аренды первого объекта составляет 6 000 000 руб. в месяц, второго – 180 000 руб. в месяц. По первому объекту арендатор дополнительно оплачивает услугу размещения рекламы, стоимость – 300 000 руб. в месяц. Срок оплаты установлен до 5-го числа текущего месяца.

1 июля 2022 г. заключено дополнительное соглашение, согласно которому стоимость аренды объекта Торговый центр «Планета» повышается до 7 200 000 руб. в месяц.

Настройка учета по ФСБУ 25/2018

Для начала ведения учета финансовой аренды по ФСБУ 25/2018 в программе «1С:Управление недвижимостью и арендой КОРП» необходимо сделать ряд настроек.

Прежде всего, в настройках параметров управления недвижимостью нужно установить флаг Вести учет по ФСБУ 25/2018 со стороны арендодателя и указать дату начала применения ФСБУ.

Далее необходимо указать счета, которые будут по умолчанию подставляться в документы: счет учета инвестиций в аренду, счет учета доходов по процентам, счет учета разности справедливой и остаточной стоимости основного средства.

В качестве счета учета инвестиций в аренду программа предложит создать счет с кодом 76.ИН. При необходимости код можно изменить.

Учет на счете инвестиций в аренду ведется с детализацией по основным средствам. Это позволяет при возврате части основных средств из аренды списать инвестицию именно по этим основным средствам, без пересчета инвестиций по остальным. Также это позволяет вычислять налог на имущество на основе остатка на счете инвестиций. Если по дополнительному соглашению к договору в аренду предается новый объект, то расчет инвестиций будет также сделан для него отдельно, не затрагивая другие объекты. Кроме того, детализация по ОС нужна для учета по ПБУ 18/02. Если же детализация по ОС не требуется, то можно данные по всем объектам отразить на одном и том же основном средстве.

Флаг Учитывать счет учета инвестиций в аренду при расчете налога на имущество в настройках параметров устанавливается, если для объектов, переданных в финансовую аренду, необходимо начислять налог на имущество на основе остатка на счете учета инвестиций в аренду (подробнее об этом будет далее).

В карточку договора контрагента добавлен флаг Финансовая аренда, вести учет по ФСБУ 25/2018.

Признак определяет, что данный договор является договором финансовой аренды и подлежит учету в соответствии с ФСБУ 25/2018. Признак устанавливается на определенную дату и может изменяться с течением времени, что позволяет выполнять реклассификацию договора из финансовой аренды в операционную и наоборот.

Для разделения услуг, указанных в договоре аренды, на подлежащих и не подлежащих учету по ФСБУ 25/2018, в карточку услуги добавлен флаг.

Как правило, учитывать по ФСБУ 25/2018 нужно услуги, относящиеся непосредственно к арендной компоненте. Услуги с установленным флагом участвуют в расчете графика платежей и, соответственно, влияют на расчет ставки дисконтирования и графика начисления процентов. Услуги без установленного флага учитываются в обычном порядке.

Подсистема управления доходной арендой

Решение «1С:Управление недвижимостью и арендой КОРП» содержит подсистему управления доходной арендой, предназначенную для организаций, в сферу деятельности которых входит оказание услуг по аренде недвижимости.

Подсистема обеспечивает автоматизацию процессов управления договорами аренды и расчетами по аренде со стороны арендодателя: регистрацию договоров и дополнительных соглашений, гибкие механизмы отражения условий договоров, учет передачи и возврата помещений, печать документов по шаблонам организации, печать поэтажных планов, формирование напоминаний и уведомлений, автоматическое создание счетов и актов, учет коммунальных услуг, начисление пеней, формирование различной аналитической отчетности.

Для регистрации условий договора аренды в системе предназначен документ Заключение договора аренды. Отразим в этом документе условия нашего примера.

На закладке Постоянная часть платы отразим услуги, предусмотренные договором: в нашем случае это услуга аренды для двух объектов, а также услуга размещения рекламы для одного из объектов.

Для каждой услуги и арендуемого объекта можно указать свой срок действия. Ставку можно указать как числом, так и в виде графика изменения ставок, если он известен на момент заключения договора.

На закладке Переменная часть платы указываются услуги, относящиеся к переменной части арендной платы. Как правило, это коммунальные услуги, но не только: например, здесь же можно указать условия по оплате с товарооборота. В рамках нашего примера услуги переменной части не рассматриваются, но для полноты картины заполним и их тоже.

На закладке Сроки оплаты укажем сроки оплаты услуг. В системе предусмотрены гибкие возможности настройки сроков оплаты: с привязкой к дате периода (месяца), дате счета или дате акта, при этом сроки оплаты для постоянной и переменной части можно устанавливать раздельно, а также, при необходимости, назначать сроки оплаты для конкретных услуг. В нашем примере для постоянной части срок оплаты 5-е число текущего месяца, для переменной части укажем 10 рабочих дней от даты выставления счета.

Итак, мы отразили в системе исходные условия нашего договора аренды. Далее, как было описано выше, установим в договоре контрагента флаг Финансовая аренда, вести учет по ФСБУ 25/2018 на дату 01.01.2022 г., а в карточке услуги Аренда недвижимости установим флаг Подлежит учету в соответствии с ФСБУ 25/2018. Услуга Размещение рекламы не будет учитываться в качестве инвестиции в аренду, для этой услуги флаг учета по ФСБУ 25/2018 не устанавливаем.

Осталось настроить связь между объектами недвижимости, которые указываются в договоре аренды, с основными средствами. Для этого в карточке справочника объектов недвижимости предусмотрена ссылка на основное средство.

При этом для разных объектов недвижимости можно указывать ссылку на одно и то же основное средство.

Теперь у нас все готово для отражения передачи объектов в финансовую аренду в бухгалтерском учете. При этом отметим, что создание документа Заключение договора аренды не является обязательным шагом для учета финансовой аренды в бухгалтерском учете, но наличие этого документа позволяет существенно упростить учет за счет полной автоматизации заполнения графика платежей по договору.

Передача объектов в финансовую аренду

Для отражения передачи объектов в финансовую аренду в бухгалтерском учете используется типовой документ «1С:Бухгалтерии КОРП» Передача ОС в аренду, в который внесены соответствующие изменения. Если в документе указан договор с признаком финансовой аренды, то появляются дополнительные закладки для учета по ФСБУ 25/2018.

Документ может быть введен на основании Заключения договора аренды, в этом случае список основных средств заполняется на основе установленного соответствия между объектами недвижимости и основными средствами. В нашем примере в аренду передаются два объекта, каждому из которых сопоставлено свое основное средство.

В список основных средств добавлены колонки Справедливая стоимость и Затраты по договору, которые используются для формирования начального остатка на счете учета инвестиций в аренду и для заполнения графика начисления процентов. Укажем для первого основного средства справедливую стоимость в размере 140 000 000 руб., для второго – 7 000 000 руб.

В список добавлена также колонка Ставка дисконтирования, значение в которой вычисляется автоматически.

На закладке График платежей указывается график платежей по услугам.

График платежей может быть заполнен автоматически на основе информации из документа Заключение договора аренды по услугам постоянной части, с учетом параметров начисления и сроков оплаты. При заполнении учитываются только услуги с установленным признаком учета по ФСБУ 25/2018.

При необходимости в график платежей можно внести изменения или полностью заполнить его вручную.

Если в аренду передаются несколько основных средств, то график платежей заполняется с детализацией по ним. При этом есть возможность отбора записей в графике по конкретному основному средству.

В нашем примере график будет заполнен по двум основным средствам по услуге аренды (услуга размещения рекламы по ФСБУ 25/2018 не учитывается). Срок оплаты в графике соответствует условиям договора (5-е число текущего месяца). При этом отметим, что в настройках программы включена опция, по которой если срок оплаты попадает на нерабочий день, то он сдвигается на ближайший рабочий, поэтому в графике попадаются строки с датой платежа, отличной от 5-го числа.

На закладке График начисления процентов для каждого основного средства на основе указанной справедливой стоимости (а также затрат, если они есть) и графика платежей происходит вычисление ставки дисконтирования и формирование графика начисления процентов.

При проведении документа график начисления процентов сохраняется в системе и используется в дальнейшем для автоматического заполнения документа Начисление процентов по финансовой аренде (см. далее).

На закладке Счета учета указываются счета, которые используются при проведении документа.

Счет учета инвестиций в аренду и счет учета разности справедливой и остаточной стоимости по умолчанию заполняются значениями, указанными в настройках параметров управления недвижимостью.

Так как финансовая аренда в бухгалтерском и налоговом учете отражается по-разному, то документ по налоговому учету формирует обычные проводки, а по бухгалтерскому – с учетом описанных далее изменений. При этом в проводках заполняются временные разницы.

На представленном скриншоте приведены проводки только по объекту Здание ТЦ Планета.

Проводка по передаче основного средства на указанный в документе счет учета формируется только по налоговому учету.

По бухгалтерскому учету формируются проводки по списанию накопленной амортизации и самого основного средства на счет выбытия основных средств.

Далее создается проводка по списанию основного средства со счета выбытия на счет учета инвестиций в аренду.

Если остаток на счете выбытия не совпадает с указанной в документе справедливой стоимостью основного средства (плюс затраты по договору, если они указаны), то формируется проводка по корректировке остатка на счете инвестиций в аренду до соответствующей суммы. В нашем примере, т.к. остаток 126 000 000 руб. на счете выбытия основных средств не совпадает с указанной в документе справедливой стоимостью основного средства 140 000 000 руб., формируется проводка по корректировке остатка на счете инвестиций в аренду на сумму 14 000 000 руб.

Формируется также проводка по отражению переданных в аренду основных средств на забалансовом счете 011.

Документ Передача ОС в аренду используется также для перехода на учет по ФСБУ 25/2018 для действующих договоров финансовой аренды. Для таких договоров график платежей и начисления процентов будет заполнен начиная с даты начала применения ФСБУ 25/2018, указанной в настройках параметров управления недвижимостью. При этом если основное средство на момент перехода находится в аренде, то его необходимо на дату, предшествующую дате перехода на ФСБУ 25/2018, вернуть из аренды типовыми средствами «1С:Бухгалтерии КОРП».

Начисление процентов по инвестиции в аренду

Для выполнения требований ФСБУ 25/2018 по увеличению чистой стоимости инвестиций в аренду на величину начисленных процентов в программу добавлен новый документ Начисление процентов по финансовой аренде.

Документ должен создаваться ежемесячно. Он заполняется автоматически, по всем договорам финансовой аренды, в соответствии с рассчитанными графиками начисления процентов.

При проведении документ формирует проводки по дебету счета учета инвестиций в аренду и кредиту счета учета доходов по процентам.

Реализация услуг по аренде

Для выполнения требований ФСБУ 25/2018 по уменьшению чистой стоимости инвестиции в аренду на величину фактически полученных арендных платежей используется документ реализации услуг по аренде. В решении «1С:Управление недвижимостью и арендой КОРП» этот документ содержит дополнительную аналитику по аренде (период начисления, объект аренды и прочие) и заполняется автоматически по условиям договора аренды.

Если в документе реализации указан договор с признаком финансовой аренды, то в форме выбора счетов расчетов появляется выбор счета учета инвестиций в аренду, а в табличной части появляется колонка Основное средство.

Возвращаясь к нашему примеру, видим, что документ реализации заполнился в соответствии с условиями договора, для услуги аренды заполнились основные средства, соответствующие объектам недвижимости. Для услуги размещения рекламы основное средство не заполнилось, т.к. для этой услуги не установлен признак учета по ФСБУ 25/2018.

При проведении документа услуги, для которых не установлен признак учета по ФСБУ 25/2018, отражаются в учете в обычном порядке, а услуги с установленным признаком в налоговом учете отражаются по прежним правилам, в бухгалтерском – в соответствии с ФСБУ 25/2018.

Проводка по выручке (дебет счета расчетов – кредит счета доходов) для услуг с признаком учета по ФСБУ 25/2018 формируется только по налоговому учету.

По бухгалтерскому учету формируется проводка по дебету счета расчетов и кредиту счета учета инвестиций в аренду на сумму без НДС.

По НДС вместо обычной проводки формируется проводка по дебету счета расчетов и кредиту счета НДС.

Реализованная схема проводок позволяет вести оперативные (ежемесячные) расчеты по аренде в прежнем порядке.

Учет изменений в условиях договора аренды

Условия договора аренды могут изменяться с течением времени. Могут изменяться ставки по услугам, состав объектов и услуг, сроки оплаты. Если договоров аренды много и изменения в них вносятся регулярно, то управление этими изменениями без наличия автоматизированной системы становится сложным процессом.

Программа «1С:Управление недвижимостью и арендой КОРП» позволяет управлять изменениями в договорах аренды. Для этих целей используются документы Дополнительное соглашение и Расторжение договора аренды. Дополнительное соглашение позволяет изменить любые условия договора. По своей структуре оно аналогично документу Заключение договора аренды. Документ Расторжение договора аренды предназначен для досрочного расторжения сразу всех услуг по договору. Внесенные в договор аренды изменения влияют на расчет арендой платы в документах и отчетах.

По условиям нашего примера с 1 июля 2022 г. стоимость аренды объекта Торговый центр «Планета» повышается до 7 200 000 руб. в месяц. Создадим в программе соответствующее дополнительное соглашение к договору аренды.

Для отражения изменений в условиях договора аренды в учете по ФСБУ 25/2018 в программу добавлен новый документ Изменение условий финансовой аренды. Документ может быть введен на основании Дополнительного соглашения или Расторжения договора аренды.

Порядок работы с документом Изменение условий финансовой аренды аналогичен порядку работы с документом Передача ОС в аренду.

В документе предусмотрены два вида операции: Изменение условий договора и Досрочное прекращение договора. Первый вид операции используется, если меняются условия договора аренды (ставки по услугам, сроки оплаты, сроки действия услуг), в связи с чем требуется перезаполнить график платежей, вычислить новую ставку дисконтирования и обновить график начисления процентов. Второй вид операции используется, если договор расторгается досрочно, при этом ставка дисконтирования не пересчитывается, выполняется удаление строк из графика начисления процентов с датами позже даты расторжения. Заполнение всех графиков в документе выполняется автоматически.

В табличной части Основные средства в колонке Справедливая стоимость указывается актуальная справедливая стоимость объекта. Если она отличается от указанной ранее, то при проведении документа будет сделана корректирующая проводка.

При проведении документа новый график начисления процентов сохраняется в системе и используется в дальнейшем при заполнении документов Начисление процентов по финансовой аренде.

Возврат объектов из аренды

Для выполнения требований ФСБУ 25/2018 в части возврата предметов финансовой аренды арендодателю используется типовой документ «1С:Бухгалтерии КОРП» Возврат ОС от арендатора, в который внесены соответствующие изменения.

В случае финансовой аренды проведение документа по налоговому учету выполняется в обычном порядке, а по бухгалтерскому учету по каждому основному средству формируется проводка по его принятию к учету со списанием остатка инвестиции в аренду.

Отражение инвестиций в аренду в бухгалтерском балансе

Остатки на счете учета инвестиций в аренду учитываются при автоматическом заполнении бухгалтерского баланса: отражаются в активе в строке Доходные вложения в материальные ценности.

Изменения в расчете налога на имущество

В программе «1С:Управление недвижимостью и арендой КОРП» предусмотрена возможность учитывать данные на счете учета инвестиций в аренду при расчете налога на имущество. Для этого в настройках параметров управления недвижимостью нужно установить флаг Учитывать счет учета инвестиций в аренду при расчете налога на имущество.

Если флаг установлен, то при расчете налога на имущество программа будет учитывать как обычные остатки по счетам учета основных средств, так и остатки инвестиций в аренду.

Если в настройках флаг установлен, но для какого-либо основного средства при расчете налога на имущество не нужно учитывать остатки на счете учета инвестиций в аренду, то для этого можно воспользоваться типовым механизмом «1С:Бухгалтерии КОРП» по учету объектов с особым порядком налогообложения, с помощью которого отметить, что это основное средство не подлежит налогообложению с даты передачи в аренду.

Изменения в учете по ПБУ 18/02

В части ведения учета по ПБУ 18/02 в программу внесены изменения в алгоритм регламентной операции Расчет отложенного налога по ПБУ 18 применительно к расчету балансовой стоимости актива: по налоговому учету, как и ранее, вычисляется остаточная стоимость основного средства, а по бухгалтерскому учету по этому основному средству вычисляется остаток на счете учета инвестиций в аренду.

Переход на решение «1С:Управление недвижимостью и арендой КОРП»

Если бухгалтерский учет в организации ведется в программе «1С:Бухгалтерия», или «1С:Бухгалтерия КОРП», или в отраслевом решении «1С:Аренда и управление недвижимостью для 1С:Бухгалтерия 8», то возможен переход с этих программ на решение «1С:Управление недвижимостью и арендой КОРП» с сохранением всех накопленных данных.

После перехода для обновления программы нужно использовать только обновления от «1С:Управление недвижимостью и арендой КОРП», т.к. они включают также и обновления типовой «1С:Бухгалтерии КОРП». Тем самым процесс обновления никак не усложнится.

Если для ведения бухгалтерского учета используется программа «1С:Управление холдингом» или «1С:Бухгалтерия КОРП МСФО», то для этих программ предусмотрена возможность интеграции с решением «1С:Управление недвижимостью и арендой КОРП» – оно встраивается в эти программы как дополнительный модуль.

Запись вебинара по учету финансовой аренды со стороны арендодателя в решении «1С:Управление недвижимостью и арендой КОРП»

Содержание:

1. 1С Создание шаблона планировок

2. Ввод информации об объектах аренды в справочнике «Объекты недвижимости».

1. 1С Создание шаблона планировок

В качестве шаблона планировок используется рабочая книга Excel Plans.xls и 1С:Аренда и управление недвижимостью.

Листы рабочей книги Excel с файлами-шаблонами переименовываются по желанию пользователя. На каждом листе будет в дальнейшем размещена планировка определенной территории (зоны, этажа и т.д.). Не рекомендуется в названиях листов использовать специальные символы и пробел во время 1С создания шаблона.

Для подготовки планов можно использовать отсканированные поэтажные планы БТИ, которые подкладываются в шаблон как фон.

Далее на планировку следует нанести графические объекты, которые будут соответствовать объектам недвижимости (наносить на план лестницы, коридоры и прочее не требуется). Эти графические объекты представляют собой автофигуры — замкнутые полилинии.

Для их нанесения следует воспользоваться меню «Рисование» (выводится на экран путем выбора в меню пункта «Вид» — «Рисование»). В меню «Рисование» последовательно: Автофигуры – Линии – Полилинии. Более подробно о нанесении и редактировании графических объектов можно посмотреть в справочной системе MS Office.

После нанесения графические объекты нужно правильно переименовать. Для этого надо выделить каждый объект и в поле имени (левый верхний угол рабочего листа — перед строкой формул) набрать имя объекта — надпись, характеризующую объект при выводе на печать.

Карточка объекта в системе использует данные графического объекта.

Для привязки плана к объекту необходимо заполнить справочник «Планировки помещений и площадей».

Откройте справочник «Планировки помещений и площадей».

В поле «Код» — введите сокращенное название территории, этажа и т.д.

Затем нажмите кнопку «Заполнить все с листа» для заполнения справочника.

В появившемся окне диалога выберите префикс названий объектов недвижимости, который по умолчанию подставится в наименование элементов справочника, затем выберите подготовленный файл рабочей книги Excel (при сохранении должен быть открыт на том рабочем листе, который содержит требуемую планировку). Затем уже выберите созданную группу элементов справочника.

Группа элементов будет заполнена ссылками на соответствующие графические объекты (полилинии), а область текста соответствующими ссылками на надписи.

Пример реализации:

Файл планировки «Рlans.xsl»

2. Ввод информации об объектах аренды в справочнике «Объекты недвижимости»

Для ввода сведений необходимо перейти в подсистему Недвижимость -Справочник «Объекты недвижимости». Справочник объектов недвижимости имеет древовидную структуру, которая обеспечивает наглядное представление реальной физической вложенности объектов. Например: земельный участок – здание – этаж – помещение.

· Родитель. Ссылка на родительский объект. В качестве родительского объекта может быть указан как реальный объект недвижимости (например, «Административный корпус» может быть указан как родительский объект для помещения «Офис-1»), так и произвольные группированные значения (например, для помещения «Офис-1» в качестве родительского может быть указан объект «Офисы Муромца»).

·

Рисунок 1

· Тип объекта. Один из типов объектов недвижимости, определенный в справочнике «Типы объектов недвижимости». Для каждого типа объектов указывается категория (здание, помещение, земельный участок и проч.) Категория влияет на состав отображаемых реквизитов в карточке объекта недвижимости.

· Фактический адрес объекта. Фактический адрес расположения объекта недвижимости.

· Общая площадь. Общая площадь объекта недвижимости.

· Единица измерения. Единица измерения площади объекта недвижимости.

· Расположение на плане. Привязка объекта недвижимости к конкретному графическому объекту, размещенному на листе файла MS Excel. У каждого элемента справочника «Объекты недвижимости» имеется реквизит «Расположение на плане», в котором можно указать элемент справочника «Планировки помещений и площадей», соответствующий объекту недвижимости (то есть его отображение на плане). Если это поле заполнено (существует ссылка на имеющийся элемент справочника «Планировки помещений и площадей»), то становится возможным вывод на печать планировок, как приложения к документам аренды, по кнопке раскрывающегося меню — «Печать плана в MS Excel».

· Описание объекта. Произвольное описание объекта недвижимости.

Закладка «Аренда» предназначена для отображения реквизитов, связанных с 1С управлением арендой объектов недвижимости.

Рисунок 2. Закладка «Аренда»

Содержит реквизиты:

· Признак сдачи в аренду. Признак того, что объект может сдаваться в аренду. Для объектов, у которых данный признак установлен, можно заключать договора аренды.

· Категория цен аренды. Категория цен на аренду, к которой относится данный объект.

· Не контролировать занятость. Контроль занятости помещения при заключении договора аренды.

· Не контролировать площадь. Признак контроля превышения общей площади при сдаче объекта в аренду. При этом учитываются также части данного помещения, сданные в аренду по другим договорам.

Закладка «Характеристики» предназначена для отображения характеристик объекта недвижимости в соответствии с его типом:

· Категория земель. Позволяет для земельных участков выбрать категорию из классификатора.

· Назначение объекта. Позволяет указать назначение объекта из классификатора. Не отображается для земельных участков.

· Число этажей. Число этажей здания или сооружения.

· Число подземных этажей. Число подземных этажей здания или сооружения.

· Этаж. Отображается только для помещений.

· Год постройки. Отображается только для зданий и сооружений.

· Памятник истории и культуры. Признак исторической и культурной ценности объекта. Отображается для зданий, сооружений и помещений.

Рисунок 3. Закладка «Характеристики»

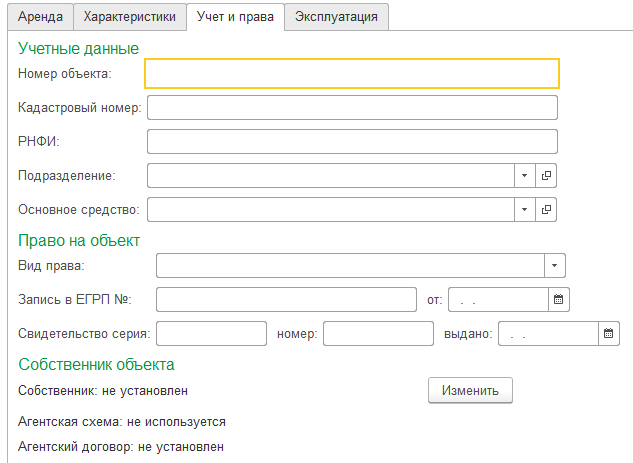

Закладка «Учет и права» предназначена для отображения учетной и правовой информации по объекту.

Рисунок 4. Закладка «Учет и права»

· В блоке «Учетные данные» расположена нормативная информация об объекте (Номер объекта, Кадастровый номер, РНФИ), информация о подразделении, за которым закреплен объект, а также основное средство, соответствующее данному объекту.

· В блоке «Собственник объекта» отображается информация о собственнике (или собственниках, если их несколько) данного объекта недвижимости, признак использования агентской схемы расчетов с собственником при сдаче данного объекта в аренду и агентский договор. Данную информацию можно изменить в регистре сведений «Собственники объектов недвижимости», форма которого открывается по кнопке «Изменить». Если для объекта указано несколько собственников и указаны признаки использования агентской схемы, то распределение суммы между собственниками осуществляется пропорционально долям собственности.

· В блоке «Свидетельство о государственной регистрации права» отображается информация о виде прав на объект и реквизиты свидетельства о государственной регистрации права.

Закладка «Эксплуатация» предназначена для отображения эксплуатационно-технических характеристик объекта недвижимости.

· Дата ввода в эксплуатацию. Дата ввода объекта в эксплуатацию.

· Дата выбытия. Дата выбытия объекта.

· Таблица Конструктивные элементы и инженерные системы объекта содержит список элементов и инженерных систем объекта.

Рисунок 5. Закладка «Эксплуатация»

Специалист компании ООО «Кодерлайн»

Александр Васецкий.

С 2022 года вступает в силу новый стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Применение данного стандарта является обязательным с 2022 года.

Главной особенностью нового ФСБУ является введение нового вида актива – Право пользования активом (ППА). Арендодатель передает актив арендатору, а тот в свою очередь признает данный актив (предмет аренды) в качестве Права пользования активом (ППА), одновременно с признанием ППА происходит признание обязательств по аренде.

Переход на ФСБУ 25/2018 может быть осуществлен двумя способами:

— Ретроспективно

1. Необходимо пересчитать показатели отчетности за 2020 и 2021 годы, которые имеют отражение в отчетности за 2022 год, таким образом, как если бы Стандарт применялся с момента признания активов (данный вариант не реализован в 1С).

2. Пересчет показателей отчетности за прошлые года не производится. Право пользования активом (ППА) и обязательств по аренде (ОА) признаются на конец 2021 года. Образовавшиеся разницы относятся на нераспределенную прибыль (упрощенный способ).

— Перспективно

1. Корректировок не проводится, стандарт применяется только дня новых договоров аренды (лизинга). Данный способ имеют право использовать организации, применяющие упрощенные способы ведения учета.

2. Данный способ также применим к договорам аренды, которые заканчиваю свое действие до применения стандарта (до 01.01.2022)

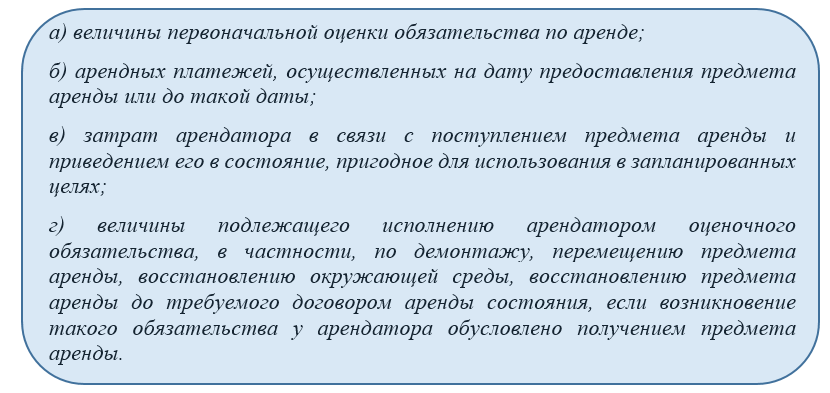

Согласно п. 13 нового Стандарта ППА признается по фактической стоимости, которая состоит из:

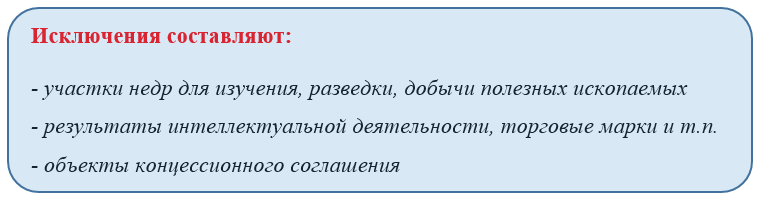

Перед переходом на новый Стандарт необходимо проанализировать все договоры, которые предусматривают передачу объектов бухгалтерского учета за плату во временное пользование, к таким договорам применим ФСБУ 25/2018, кроме договоров, срок которых истекает до конца 2022 года.

Также необходимо обратить внимание на следующий момент, организация должна применять новый Стандарт к предметам аренды если одновременно не выполняются следующие условия:

-

в договоре не указан переход права собственности на арендуемый актив к арендатору, а также нет возможности выкупить его у арендодателя по цене, которая ниже справедливой стоимости на дату выкупа;

-

арендуемый объект не предполагается предоставлять в субаренду.

Справедливой стоимостью считается сумма, которую заплатил арендодатель при приобретении предмета аренды(лизинга) у поставщика.

ФСБУ 25/2018 не применяется если:

-

по условиям договора срок аренды менее 12 месяцев;

-

стоимость предмета аренды ниже 300 000 руб. (без учета износа);

-

арендатор применяет упрощенные способы ведения учета.

В таком случае, суммы арендных платежей должны быть признаны в качестве расхода в течении всего срока аренды равномерно.

Порядок определения стоимости ППА и ОА

Стоимость права пользования активом равна справедливой стоимости предмета аренды. Стоимость ППА отражается на 01 счете.

Стоимость обязательств по аренде складывается из суммы будущих арендных(лизинговых) платежей на дату оценки, определяемая путем дисконтирования их номинальной величины по ставке, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если такую ставку определить невозможно, то применяется ставка, по которой у арендатора есть возможность привлечь заемные средства на срок, равный сроку аренды. Стоимость ОА отражается на 76 счете.

Стоимость ППА погашается через начисление амортизации, за исключением активов, которые не амортизируются. Сток полезного использования не может быть больше срока аренды, за исключением тех случаев, когда предполагается переход права пользования активом к арендатору.

После признания, величина обязательств по аренде увеличивается на сумму начисляемых процентов (обязательства по аренде * процентную ставку) и уменьшается на сумму уплаченных арендных платежей.

В программе 1С:Бухгалтерия предприятия реализована возможность перехода на стандарт ФСБУ 25/2018 с релиза 3.0.93. Переход может быть осуществлен как с 2022 года, так и досрочно, с 2021 года.

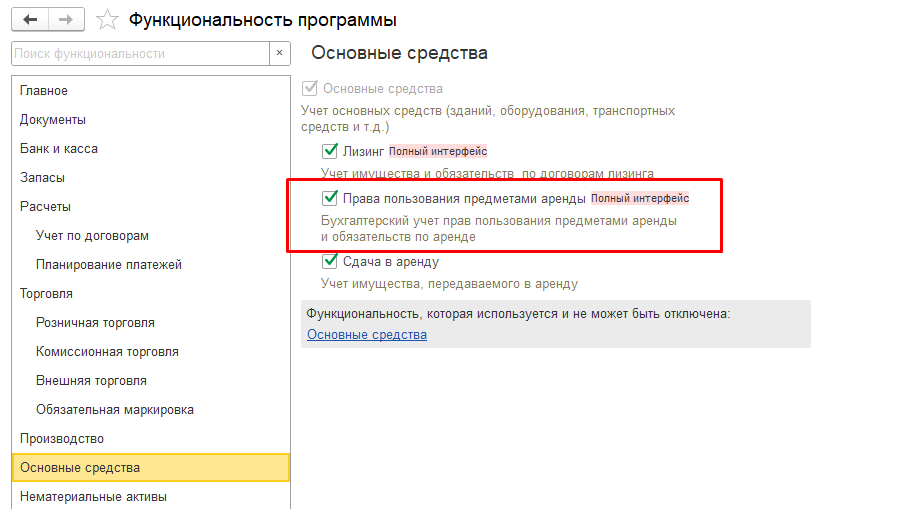

Для начала необходимо проверить настройки функциональности программы (Главное – Функциональность – Основные средства). На вкладке «Основные средства» должен быть установлен флаг «Права пользования предметами аренды»

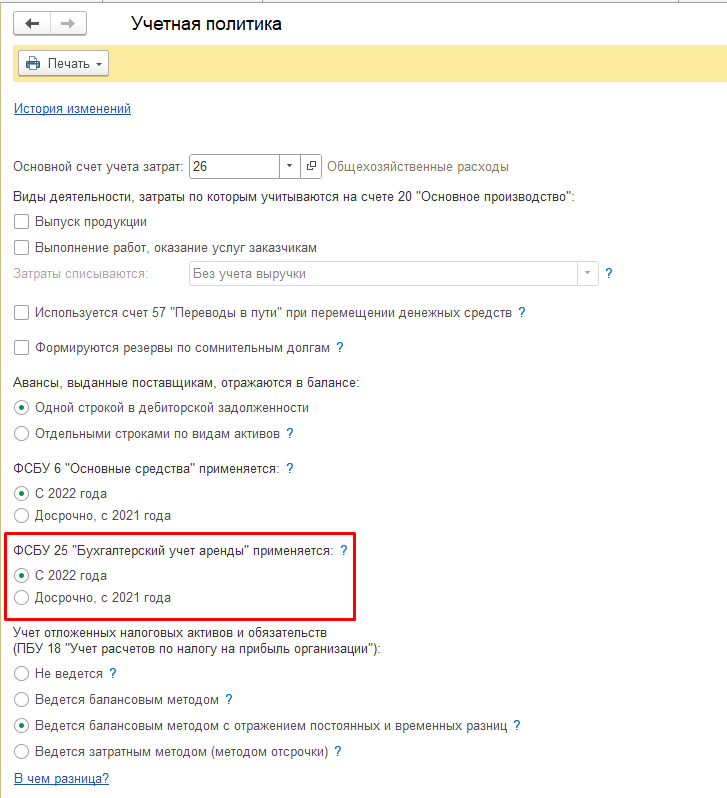

Далее необходимо определить дату применения Стандарта, с 2022 года или досрочно, с 2021 года и установить соответствующий переключатель в настройка учетной политики (Главное – Учетная политика)

В программе предусмотрен ряд счетов для учета ППА и ОА:

|

Счет |

Название |

Пояснение |

|

01.03 |

«Арендованное имущество» |

Учет ППА в качестве ОС |

|

02.03 |

«Амортизация арендованного имущества» |

Учет начисленной амортизации |

|

01.К |

«Корректировка стоимости арендованного имущества» |

Учет расходов в виде арендных платежей в целях налогообложения прибыли |

|

76.07 |

«Расчеты по аренде» |

Расчеты с арендодателем |

|

76.07.1 |

«Арендные обязательства» |

Отражение стоимости АО (вместе с НДС) |

|

76.07.2 |

«Задолженность по арендным платежам» |

Начисление и оплата арендных платежей |

|

76.07.5 |

«Проценты по аренде» |

Отражение начисленных процентов по арендным платежам |

|

76.07.9 |

«НДС по арендным обязательствам» |

Отражение всей суммы НДС, предъявленного арендодателем |

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Разберем процесс отражения арендованного имущества в программе 1С:Бухгалтерия предприятия на примере двух договоров аренды.

Общая информация:

-

организация применяет ОСНО, учет отложенных налоговых активов и обязательств ведется балансовым методом с отражением постоянных и временных разниц.

-

применяет ФСБУ с 2022 года.

В январе 2022 года по договору аренды №1 организацией был арендован Автопогрузчик стоимостью 150 000 руб. Срок аренды составляет 1 год. Арендные платежи производятся ежемесячно по 9 000 руб. (в т.ч. НДС 1 500 руб.) с февраля 2022 года. Общая сумма арендных платежей составит 108 000 руб. (в том числе НДС 18 000 руб.)

В январе 2022 года по договору аренды №2 организацией был арендован Автомобиль стоимостью 600 000 руб. Срок аренды составляет 3 года. Арендные платежи производятся ежемесячно по 15 000 руб (в т.ч. НДС 2 500 руб.) с февраля 2022 года. Общая сумма арендных платежей составит 540 000 руб. (в том числе НДС 90 000 руб.).

Рассмотрим по отдельности каждый договор.

Договор аренды №1

Срок аренды по договору не превышает 12 месяцев, сумма договора менее 300 000 руб. Согласно ФСБУ 25/2018 арендатор имеет право не признавать в бухгалтерском учете предмет аренды по данному договору в качестве ППА, признавая арендные платежи равномерно, в течении срока аренды (упрощенный вариант учета).

Отразим данный актив в программе 1С:БП.

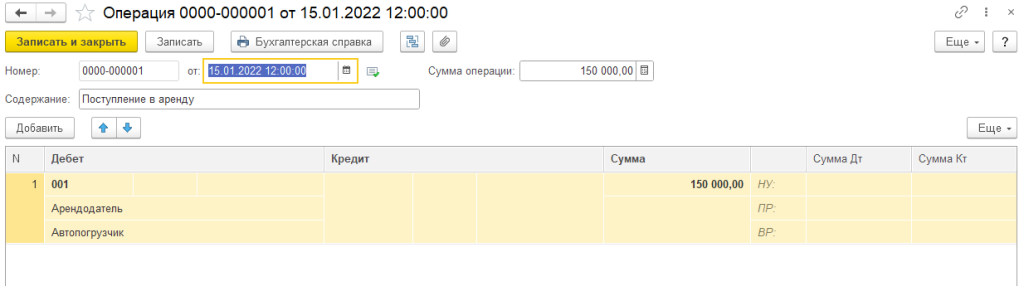

В программе предусмотрен забалансовый счет 001 «Арендованные основные средства» для отражения активов, арендованных организацией.

Отражение арендованного Автопогрузчика выполняется при помощи документа «Операция». В Дт счета 001 приходуем основное средство «Автопогрузчик».

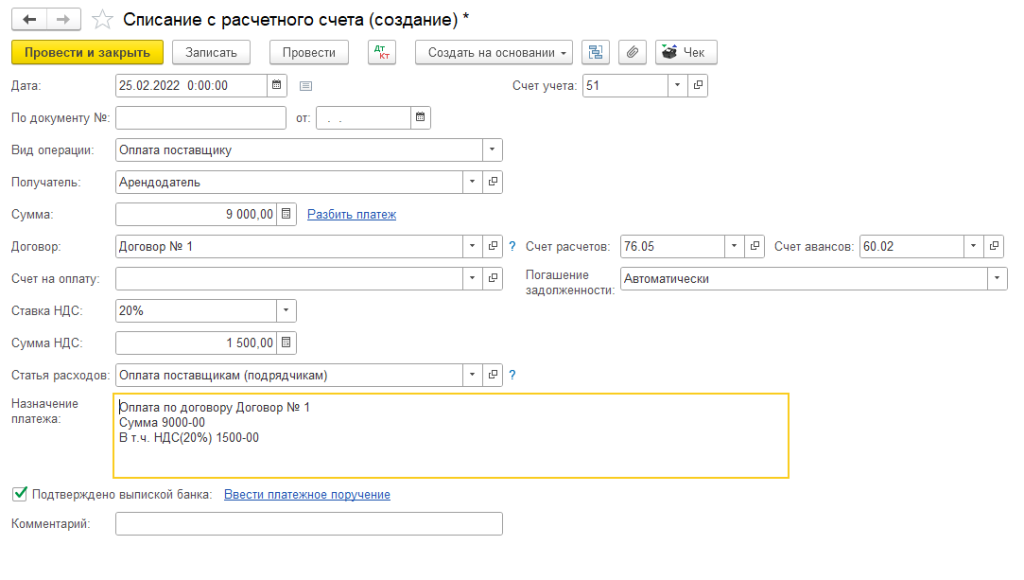

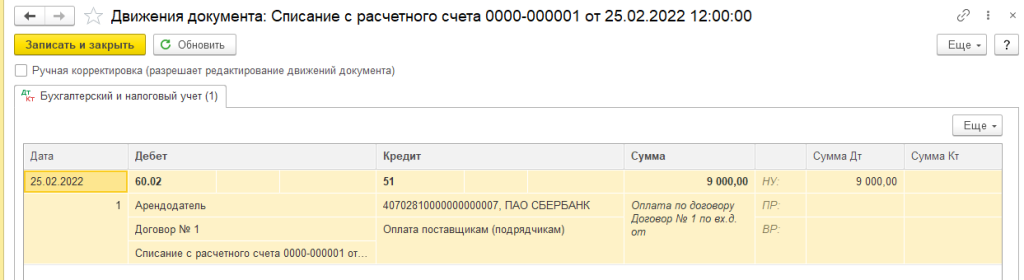

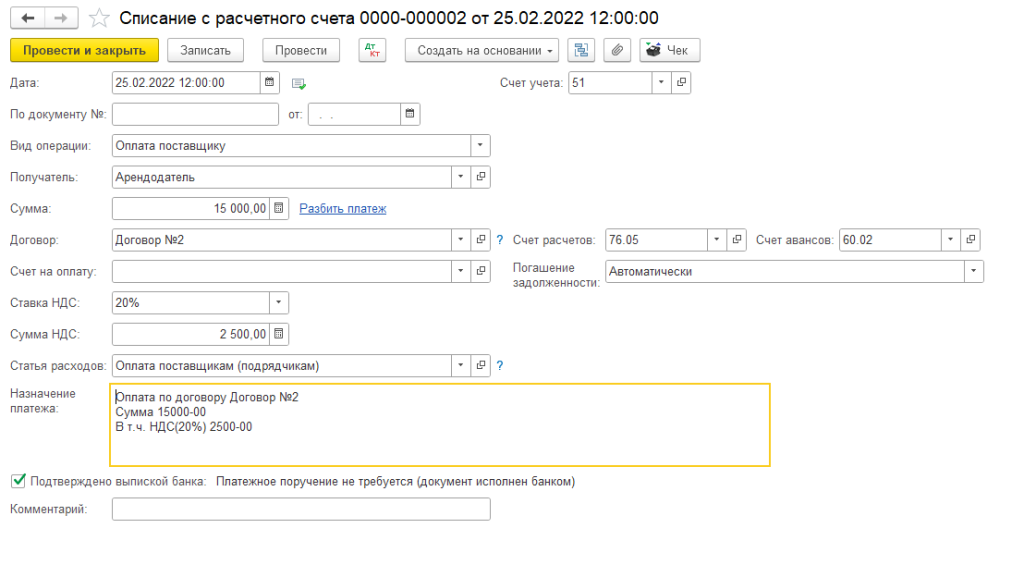

Ежемесячно необходимо перечислять сумму арендных платежей на счет арендодателя документом «Списание с расчетного счета» с видом операции «Оплата поставщику». Необходимо обратить внимание на счет расчетов с поставщиками, это должен быть счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проводки документа:

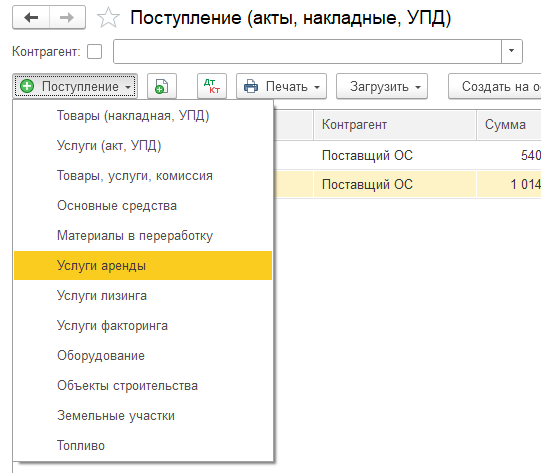

Начисление арендных платежей происходит документом «Поступление (акты, накладные, УПД) с видом операции «Услуги аренды»

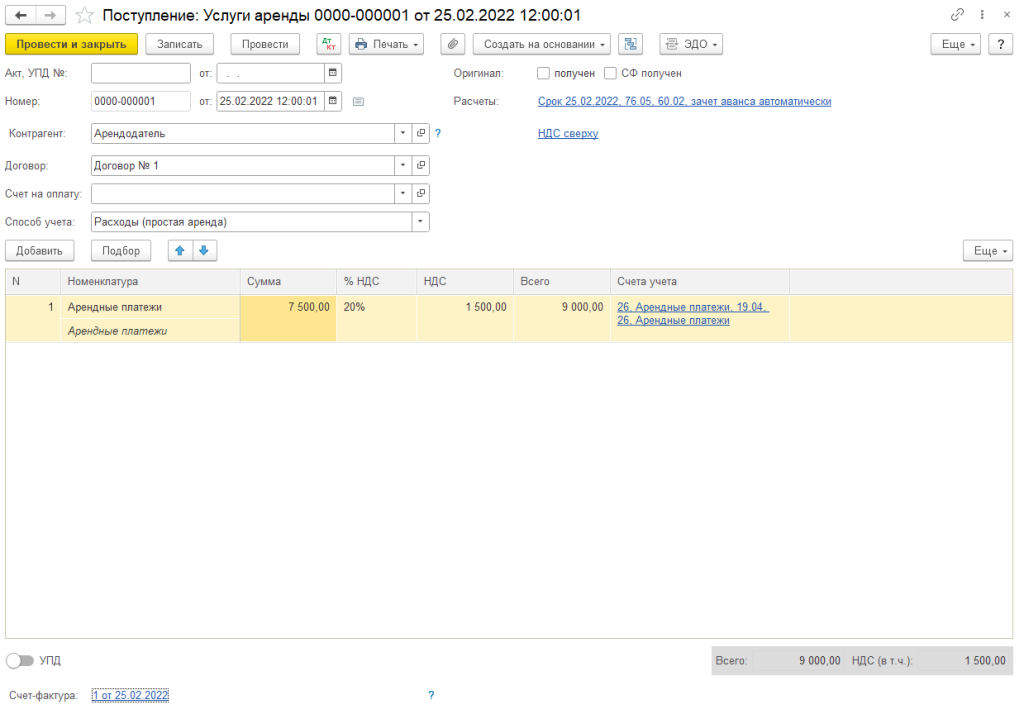

При заполнении документа указываем арендодателя, договор аренды и настраиваем необходимые счета расчетов. Основным моментов в заполнении документа, который определяет вид аренды является реквизит «Способ учета», для нашего основного средства необходимо выбрать «Расходы (простая аренда)».

В табличной части выбираем услугу и вводим стоимость. Также зарегистрируем счет-фактуру.

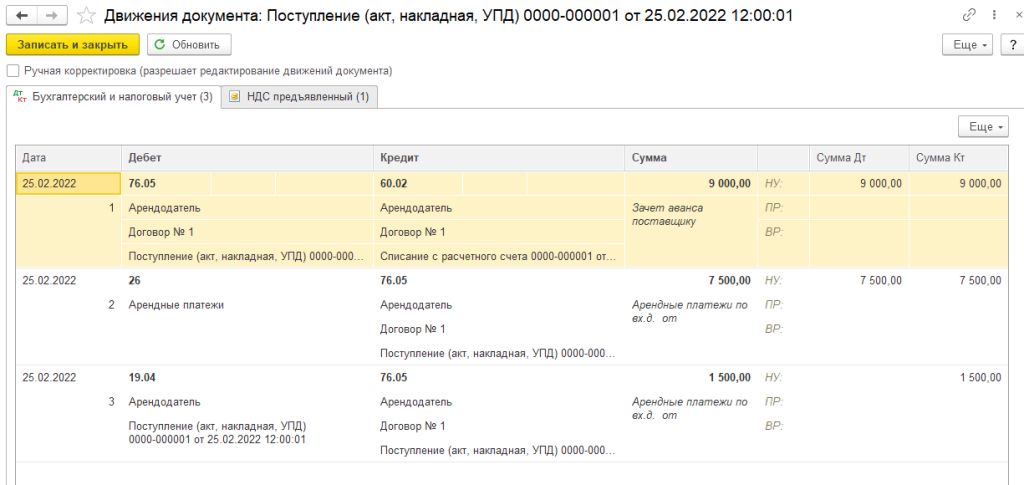

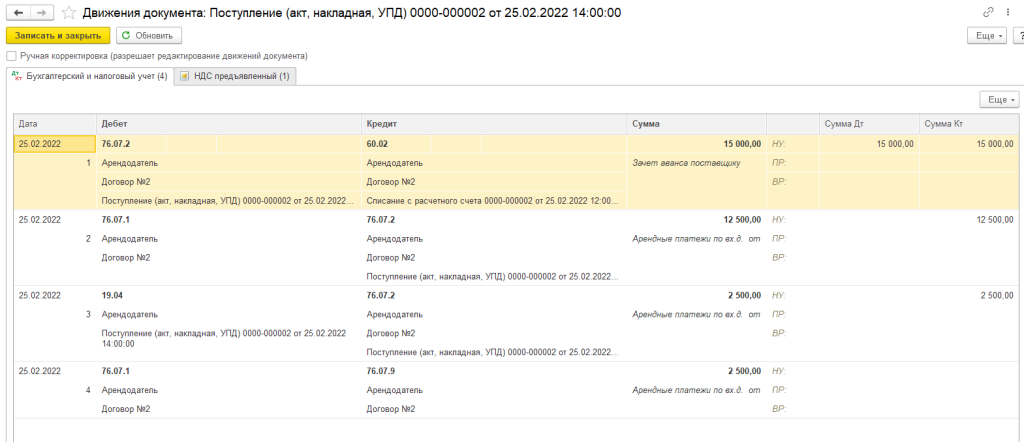

Рассмотрим проводки документа:

Дт 76.05 Кт 60.02 – зачет аванса поставщику

Дт 26 Кт 76.05 – признание затрат в БУ и НУ

Дт 19.04 Кт 76.05 – сумма НДС предъявленного арендодателем

Договор аренды № 2

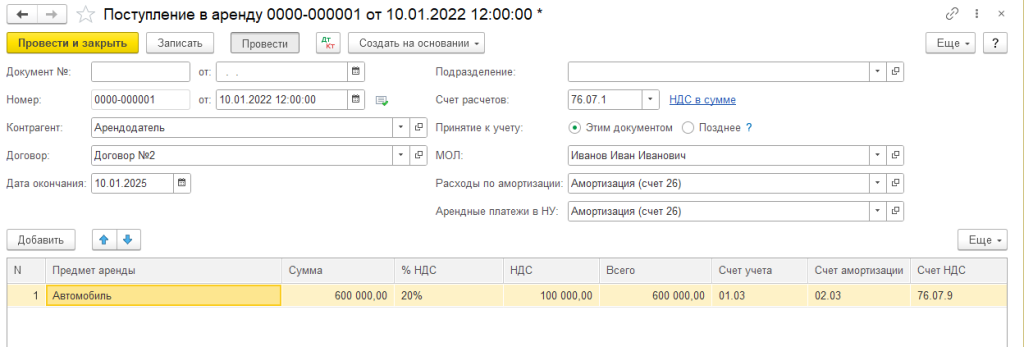

Предмет аренды по договору аренды №2 не может быть принят в упрощенном варианте. Автомобиль необходимо признать в качестве ППА.

В программе 1С:БП создадим документ «Поступление в аренду». В шапке документ укажем арендодателя, договор, дату окончания аренды. Также необходимо указать способ принятия к учету: этим документом или позднее. Если никаких дополнительных расходов не планируется регистрировать, то можно принять ППА сразу, этим способом мы и воспользуемся.

В табличную часть необходимо подобрать ОС, указать общую сумму арендных платежей.

На данном этапе есть возможность выполнить дисконтирование и заполнить график арендных платежей, однако данный функционал доступен только в конфигурации Бухгалтерия предприятия 3.0 версии КОРП.

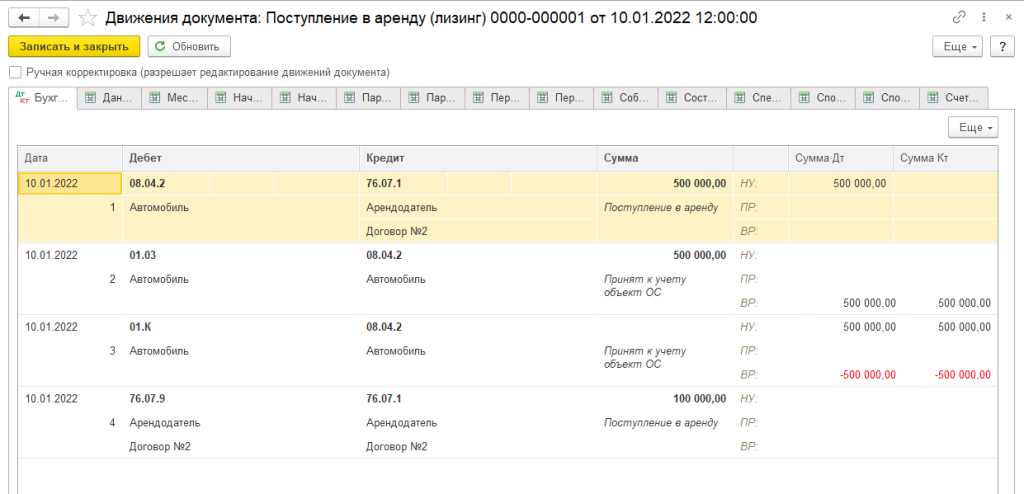

Рассмотрим проводки документа:

Дт 08.04.2 Кт 76.07.1 – учет стоимости арендных обязательств без НДС (в БУ и НУ)

Дт 01.03 Кт 08.04.2 – оприходование ППА (только в БУ)

Дт 01.К Кт 08.04.2 – оприходование суммы арендных платежей (только в НУ)

ДТ 76.09.9 Кт 76.07.1 – учет полной суммы НДС по договору

Разберем проводки принятия к учету подробнее.

В дебет счета 01.03 приходуется ППА только в БУ, так как в НУ такого объекта, как ППА не существует, в результате разности сумм в БУ и НУ образуются положительные временные разницы (ВР).

Суммы арендных платежей для целей НУ будут оприходованы в дебет счета 01.К, опять же, в результате разности сумм в БУ и НУ образуются отрицательные временные разницы.

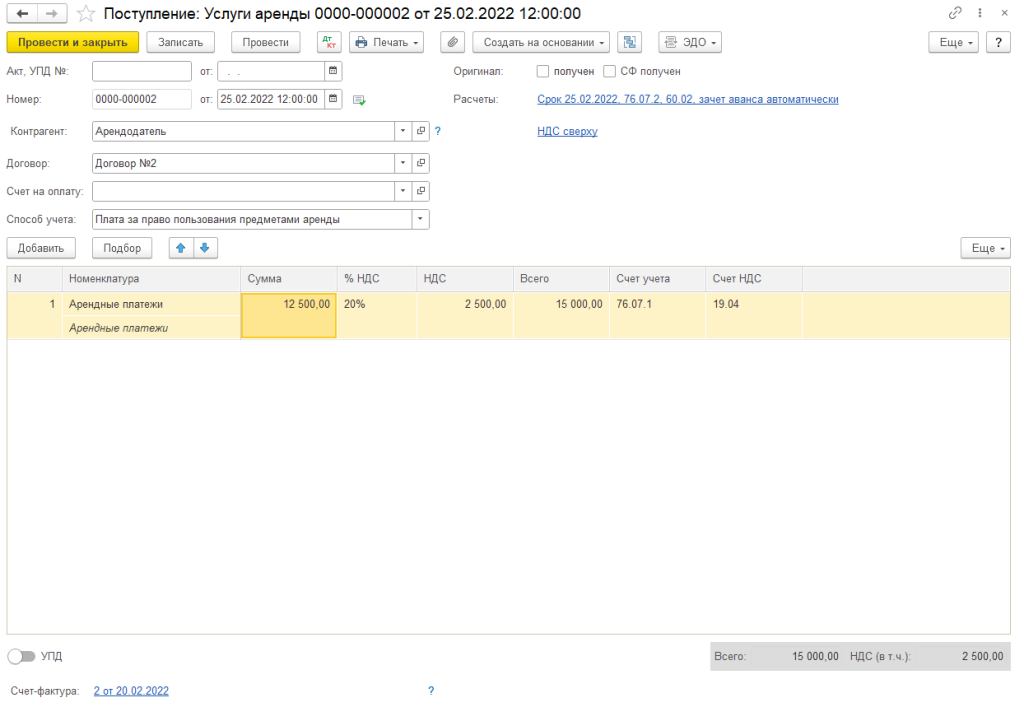

Далее так же, как и для Договора аренды №1 необходимо каждый месяц перечислять арендные платежи документом «Списание с расчетного счета» с видом операции «Оплата поставщику» и начислять документом «Поступление: Услуги аренды».

При заполнении документа «Поступление: Услуги аренды» в качестве способа учета необходимо выбрать «Плата за право пользования предметами аренды». В табличной части заполняем услугу и указываем стоимость. Регистрируем счет-фактуру.

Рассмотрим проводки документа:

Дт 76.07.2 Кт 60.02 – зачет аванса

Дт 76.07.1 Кт 76.07.2 – начислена задолженность по арендным платежам

Дт 19.04 Кт 76.07.2 – начислен НДС с арендных платежей

Дт 76.07.1 Кт 76.07.9 – зачет суммы предъявленного НДС

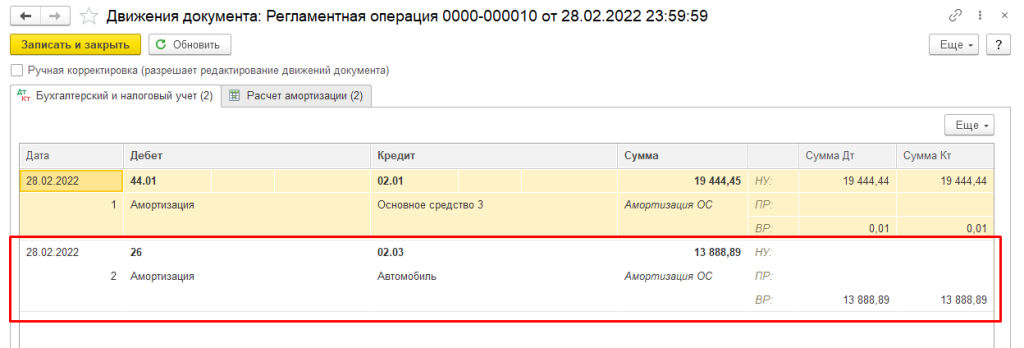

Со следующего месяца (февраля) на ППА будет начислена амортизация в рамках регламентной операции «Амортизация и износ ОС» в закрытии месяца.

Сумма амортизации составит:

500 000 / 36 мес. = 13 888,88 руб.

Регламентная операция «Амортизация и износ ОС» за февраль.

Обращаем внимание на то, что амортизация начислено только в бухгалтерском учете, что приводит к образованию временных разниц.

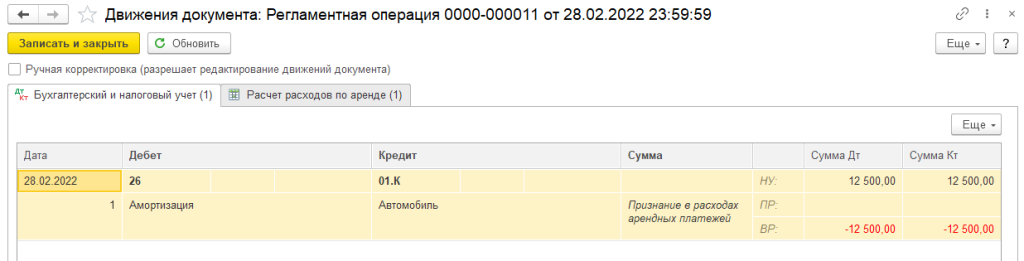

Также, в рамках закрытия месяца должна быть выполнена операция «Признание в НУ арендных платежей», которой происходит признание в затратах аренды в НУ а размере платежа

Регламентная операция «Признание в НУ арендных платежей» за февраль.

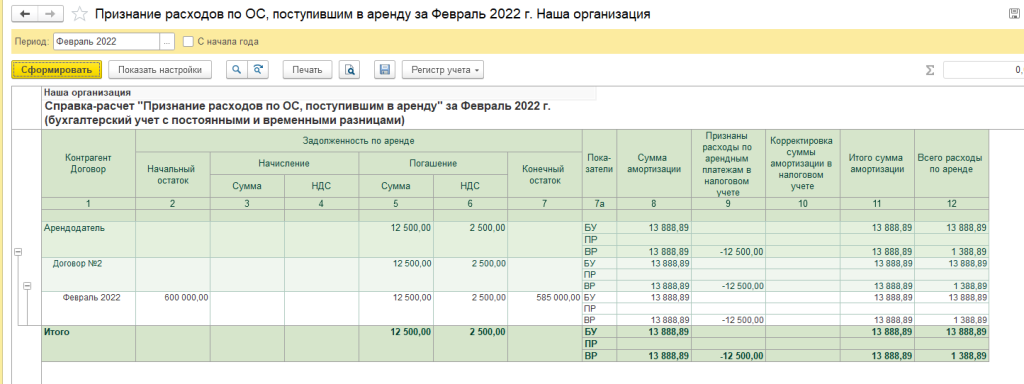

Нажав на данную регламентную операцию правой кнопкой мыши есть возможность сформировать справку-расчет «Признание расходов по ОС, поступившим в аренду». В справке представлена подробная информация о погашении задолженности как в БУ, так и в НУ.

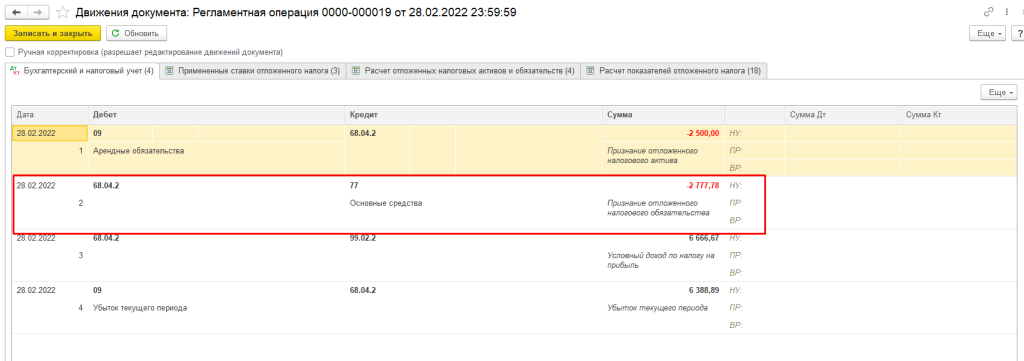

По итогу закрытия февраля стоимость ППА уменьшилась на сумму 13 888,88 руб. (сумма амортизации в БУ), соответственно происходит погашение ОНО.

Погашение ОНО = 13 888,88 * 20% = 2 777,78

Регламентная операция «Расчет отложенного налога по ПБУ 18» за февраль

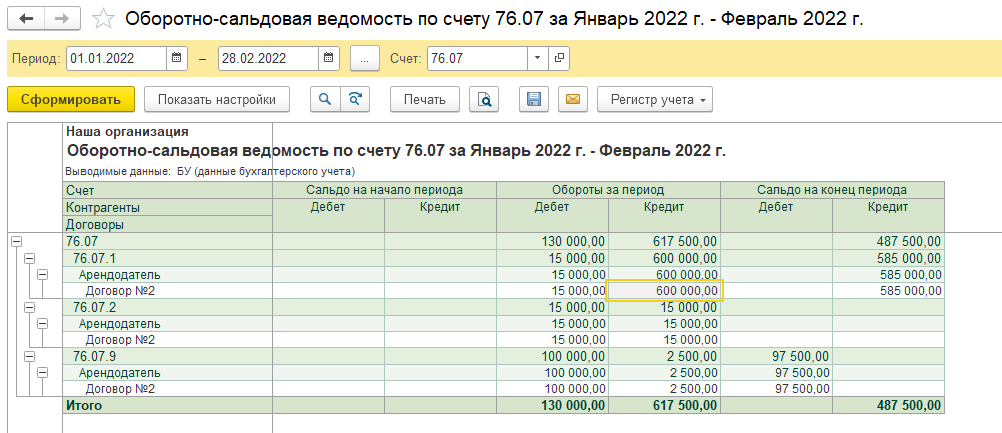

Оборотно-сальдовая ведомость по счету 76.07 имеет следующий вид:

Арендные обязательства уменьшены на сумму платежа (счет 76.07.1)

НДС по арендным обязательствам уменьшены на сумму НДС с арендного платежа (счет 76.07.9)