Особенности заполнения 6-НДФЛ за I квартал и полугодие 2020 года

В июле налоговые агенты должны представить расчет по форме 6-НДФЛ сразу за I квартал (30.07.2020) и за первое полугодие 2020 года (31.07.2020). Учитывая, что весной этого года было два периода нерабочих дней, возникает вопрос о порядке заполнения строки 120 раздела 2, а также сложности с отражением выплаты зарплаты 30.06.2020 и удержания НДФЛ и с отражением отпускных.

Заполнение строки 120 раздела 2

С 30 марта по 30 апреля и с 6 мая по 8 мая 2020 года в связи с распространением коронавирусной инфекции COVID-19 в России были объявлены нерабочие дни с сохранением зарплаты. Режим нерабочих дней не распространялся на организации, перечисленные в п. 2 Указа Президента РФ от 25.03.2020 № 206, п. 4 Указа Президента РФ от 02.04.2020 № 239 и п. 3 Указа Президента РФ от 28.04.2020 № 294.

Если компания в период карантина работала

Для компаний, которые в указах Президента РФ о нерабочих днях попали в список исключений и продолжали работать в прежнем режиме, нет оснований для изменения сроков в расчете.

Дата перечисления налога для этих организаций не переносится. То есть уплатить НДФЛ они должны были не позднее дня, следующего за датой выплаты зарплаты, или не позднее последнего дня месяца — в случае оплаты отпусков или пособий по нетрудоспособности (п. 6 ст. 226 НК РФ).

Заполнять раздел 2 расчета 6-НДФЛ за I квартал таким налоговым агентам нужно в обычном порядке: по строке 120 указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет (п. 4.2 Порядка заполнения формы 6-НДФЛ).

Напомним, что Порядок заполнения формы 6-НДФЛ утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Смотрите также разъяснения эксперта в методике.

Если компания в период карантина не работала

Согласно п. 7 ст. 6.1 НК РФ, если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ или актом Президента РФ выходным, нерабочим праздничным и (или) нерабочим днем, днем окончания срока считается ближайший следующий рабочий день.

Поэтому если на организацию распространялся режим нерабочих дней, срок оплаты НДФЛ с зарплаты, выплаченной в апреле за март 2020 года, переносится на ближайший рабочий день — на 12 мая 2020 года. Такой вывод следует из писем ФНС России от 15.05.2020 № БС-4-11/8000@, от 13.05.2020 № БС-4-11/7791@. Причем под эти правила подпадают как те компании, которые в период с 30 марта по 8 мая 2020 года не работали, так и те, которые в это время работали, например, дистанционно, но не попали в список тех, кто мог работать.

У налогового агента было право уплатить налог в бюджет как в первый рабочий день (11.05.2020), так и в предыдущие нерабочие дни. Системы дистанционного банковского обслуживания в это время функционировали. Это не считается фактом досрочной уплаты налога, но в 6-НДФЛ по строке 120 в любом случае нужно показать 12.05.2020 в соответствии с разъяснениями ФНС. Фактическая дата перечисления налога в бюджет в форме 6-НДФЛ не указывается.

Допустим, зарплата за март была выплачена 14.04.2020, тогда в разделе 2 расчета 6-НДФЛ за полугодие даты нужно отразить так (письма ФНС России от 28.05.2020 № БС-4-11/8754@, от 13.05.2020 № БС-4-11/7791@):

- по строке 100 — 31.03.2020;

- по строке 110 — 14.04.2020;

- по строке 120 — 12.05.2020.

Заполнение 6-НДФЛ при выплате зарплаты 30.06.2020

НДФЛ удерживается при выплате дохода (ст. 226 НК РФ). Допустим, зарплата была выплачена 30.06.2020. НДФЛ должен быть удержан также 30.06.2020, а перечислен в бюджет не позднее 01.07.2020, то есть уже в III квартале (ст. 226 НК РФ).

При формировании расчета 6-НДФЛ за полугодие в составе раздела 1 отражаются данные за первое полугодие, в разделе 2 — данные, относящиеся ко II кварталу.

Таким образом, сумма НДФЛ, удержанного 30.06.2020, подлежит отражению по строке 070 раздела 1 расчета 6-НДФЛ за полугодие. И данная выплата не отражается во втором разделе 6-НДФЛ, так как срок перечисления (01.07.2020) относится к III кварталу.

Отражение отпускных в расчете за полугодие и за 9 месяцев

Отпускные выплачиваются в июне и июле

Часто возникают вопросы, как отражать в 6-НДФЛ выплаты, которые производятся на стыке двух кварталов. Прежде всего вспомним порядок отражения подобных выплат. Датой фактического получения дохода в виде отпускных является день выплаты дохода (пп. 1 п. 1 ст. 223 НК РФ). Датой перечисления налога, удержанного с доходов в виде отпускных, является последнее число месяца выплаты дохода.

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом с начала года. В разделе 2 указываются только те доходы, срок перечисления НДФЛ с которых наступает в течение последних трех месяцев периода, за который подается расчет. То есть в разделе 2 не нужно показывать суммы доходов нарастающим итогом с начала года.

Допустим, доход получен в течение последних трех месяцев, за которые подается расчет, но срок перечисления НДФЛ с него еще не наступил. Такой доход в разделе 2 не отражается. Этот доход и удержанный с него НДФЛ отражаются в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (письма ФНС от 18.03.2016 № БС-4-11/4538@, от 15.03.2016 № БС-4-11/4222@).

Например, 29.06.2020 работнику начислены и выплачены отпускные в размере 10 000 ₽, с них перечислен НДФЛ в сумме 1 300 ₽. Затем в результате перерасчета работнику доначислено в июне еще 300 ₽, которые выплачены 03.07.2020 вместе с зарплатой.

Получается, что отпускные выплачивались дважды: 29.06.2020 и 03.07.2020. Поскольку сроки перечисления НДФЛ с этих доходов разные, выплату 29.06.2020 и соответствующий ей НДФЛ нужно отразить в разделе 2 расчета 6-НДФЛ за полугодие 2020 года, а выплату 03.07.2020 — в разделе 2 расчета 6-НДФЛ за 9 месяцев 2020 года.

Датой получения дохода в виде отпускных является день выплаты этого дохода. Значит, в разделе 1 расчета 6-НДФЛ за полугодие следует отразить начисленные отпускные, выплаченные 29.06.2020, а в разделе 1 расчета 6-НДФЛ за 9 месяцев — начисленные отпускные, выплаченные 29.06.2020 и 03.07.2020, то есть нарастающим итогом.

Отпускные выплачены полностью в июне

Однако если отпускные были полностью выплачены в июне, например 29.06.2020, их нужно отразить в разделе 1 формы 6-НДФЛ за полугодие. Поскольку перечислять суммы исчисленного и удержанного налога следует не позднее последнего числа месяца, в котором производились такие выплаты (пп. 1 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-04-06/2187), и в июне этот день не выходной:

- по строке 100 — 29.06.2020;

- по строке 110 — 29.06.2020;

- по строке 120 — 30.06.2020.

Ирина Васильева, эксперт Контур.Норматива,

Александр Лавров, аттестованный аудитор

Статья подготовлена по материалам рубрики «Вопросы экспертам»

6-НДФЛ — отчет для всех работодателей, из которого налоговики получают информацию о суммах и сроках удержания, а также перечисления в бюджет подоходного налога. Расмотрим, в какой срок и по какой форме нужно сдать 6-НДФЛ за 1 квартал 2020 года. Бывает ли нулевой 6-НДФЛ и нужно ли его сдавать в 2020 году?

Для чего нужен расчет 6-НДФЛ

ИП и организации, выплачивающие вознаграждения своим сотрудникам, обязаны исчислить, удержать и уплатить в бюджет подоходный налог (НДФЛ). Для контроля за своевременностью и правильностью исчисления, удержания и уплаты НДФЛ налоговики разработали два отчета: 2-НДФЛ и 6-НДФЛ.

Различаются они:

- Периодичностью представления.

6-НДФЛ сдается ежеквартально, а 2-НДФЛ — раз в год.

- Отсутствием персонификации.

В 6-НДФЛ представлена информация в целом по всем сотрудникам, данных отдельно по каждому работнику в нем нет.

Когда, куда и как сдается 6-НДФЛ

Кто сдает 6-НДФЛ

Сдавать 6-НДФЛ должны все работодатели, выплачивающие доходы работникам, оформленным по трудовым и гражданско-правовым договорам:

- организации;

- ИП;

- адвокаты, нотариусы.

Срок сдачи 6-НДФЛ

Расчет 6-НДФЛ сдается в ИФНС по итогам каждого квартала:

- за 1 квартал, полугодие и 9 месяцев — не позднее последнего числа месяца, следующего за отчетным кварталом;

- за год — до 1 марта следующего года.

С учетом переносов крайнего срока с выходных и праздников расчет 6-НДФЛ за отчетные периоды 2020 года сдается:

| Отчетный период | Срок сдачи | День недели | Общий код периода в 6-НДФЛ (без реорганизации) |

| 1 квартал 2020 | 30.04.2020 | Четверг | 21 |

| 1 полугодие 2020 | 31.07.2020 | Пятница | 31 |

| 9 месяцев 2020 | 02.11.2020 | Понедельник | 33 |

| Год 2020 | 01.03.2021 | Понедельник | 34 |

Бланк расчета 6-НДФЛ

Бланк отчета утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ и в 2020 году изменений не претерпел.

6-НДФЛ состоит из следующих разделов:

- Титульного листа.

Включает основную информацию о работодателе, периоде, за который сдается расчет и ИФНС, в которую он направляется.

- Раздела 1.

Заполняется нарастающим итогом с начала года, включает информацию обо всех доходах сотрудников с января по декабрь.

- Раздела 2.

Включает в себя сведения о выплатах за отчетный квартал (за 3 прошедших месяца).

Бланк 6-НДФЛ 2020 скачать Скачать

Способы сдачи 6-НДФЛ

Сдать отчет в ИФНС можно:

- На бумаге.

Подать можно самостоятельно, через представителя или направив по почте заказным письмом с описью вложения.

Будьте внимательны: отчет на бумаге в 2020 году можно сдать, только если численность сотрудников не превышает 10 чел. (Письмо ФНС России от 15.11.2019 № БС-4-11/23242@).

Если их больше — отчитаться придется в электронной форме. За сдачу отчета на бумаге при обязанности его представления в электронном формате вас могут оштрафовать.

- В электронной форме.

Куда сдается 6-НДФЛ

6-НДФЛ сдается в ИФНС:

- организациями — по месту их учета;

- ИП — по месту регистрации (кроме спецрежимов ЕНВД и ПСН);

- обособленными подразделениями (ОП) — по месту учета каждой обособки;

В 2020 году компаниям с ОП дано право выбирать налоговую инспекцию для сдачи отчетности, если головная организация и ОП расположены в разных муниципальных образованиях. Для этого нужно уведомить все ФНС, в которых стоят на учете головная компания и ОП, о таком решении. Форма уведомления утверждена Приказом ФНС от 06.12.2019 № ММВ-7-11/622@. Подать ее в ИФНС надо не позднее 1-го числа налогового периода, по которому будете отчитываться по новому порядку.

- крупнейшими налогоплательщиками и их ОП — по месту учета «головы»;

- ИП на ЕНВД и ПСН — по месту постановки на учет в качестве плательщика вмененки или патента.

Требования к заполнению 6-НДФЛ за 1 квартал 2020 года

Требования к составлению и заполнению отчета 6-НДФЛ приведены в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@:

- Сведения вносим слева направо, начиная с первого знакоместа. В пустых клетках ставим прочерк.

- Реквизиты и суммовые показатели заполняем всегда, но если значение по суммовым показателям отсутствует — ставим «0».

- Нумерация страниц сквозная и начинается с титульника.

- При заполнении отчета нельзя использовать корректирующие средства.

- Каждую страницу нужно распечатать на отдельном листе, двусторонняя печать не разрешена.

- Скрепляем листы так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки, используем чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере выставляем шрифт Courier New высотой 16 – 18 пунктов.

- Отчет заполняем отдельно по каждому ОКТМО.

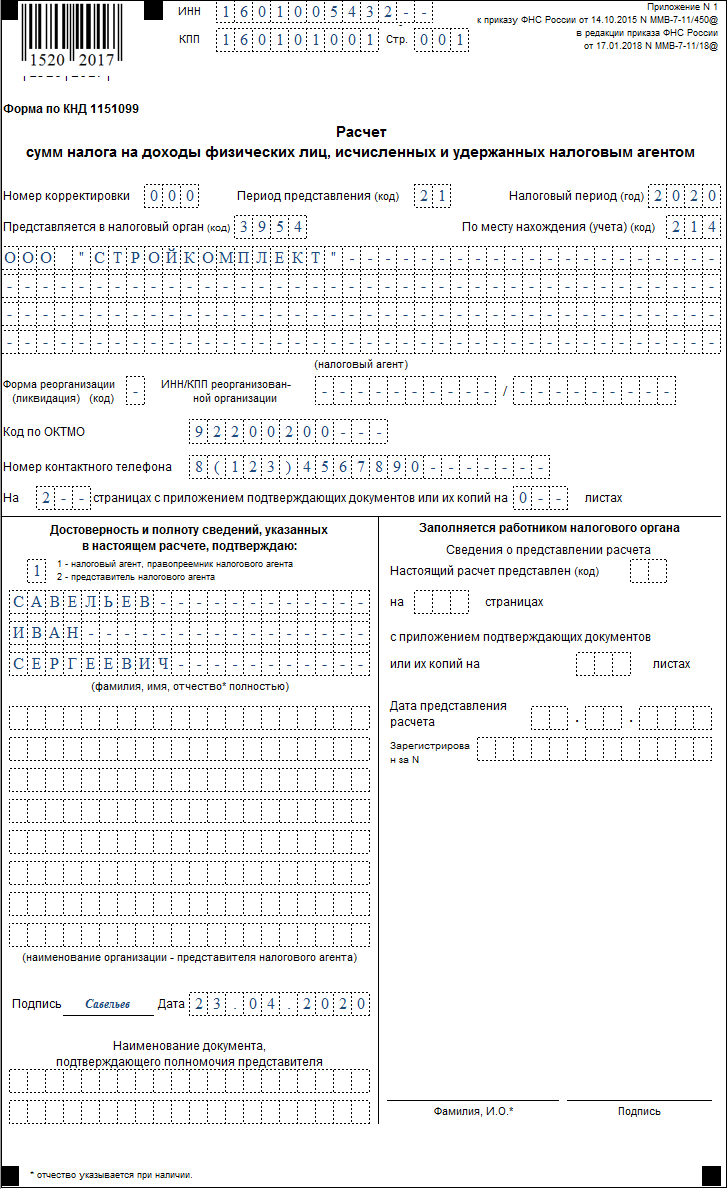

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

- ИНН и КПП.

Указываем их согласно свидетельству о постановке на налоговый учет. У ИП КПП нет, они его в отчете не указывают.

- Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

- Период представления.

Для отчета за 1 квартал ставим код 21. Если отчет сдаете при ликвидации или реорганизации, внесите значение «51». Коды по остальным периодам, в том числе при ликвидации (реорганизации), приведены в Приложении № 1 к Порядку заполнения, утв. Приказом № ММВ-7-11/450@ .

- Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2020 года указываем «2020».

- Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

- По месту нахождения учета.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

- Налоговый агент.

Организации указывают здесь краткое наименование, которое отражено в уставе. Если краткого нет — пишите полное. Физлица-налоговые агенты указывают полностью свои ФИО без сокращений.

- Код ОКТМО.

6-НДФЛ, как мы указывали выше, составляется отдельно по каждому коду ОКТМО и КПП. Это значит, что вам нужно сформировать такое количество расчетов, которое соответствует числу ваших ОКТМО/КПП.

- Номер контактного телефона.

Сюда внесите актуальный номер телефона, по которому проверяющий инспектор при необходимости сможет связаться с вами и уточнить возникшие у него вопросы.

- Достоверность и полноту сведений.

Если отчет сдает налоговый агент лично, укажите «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

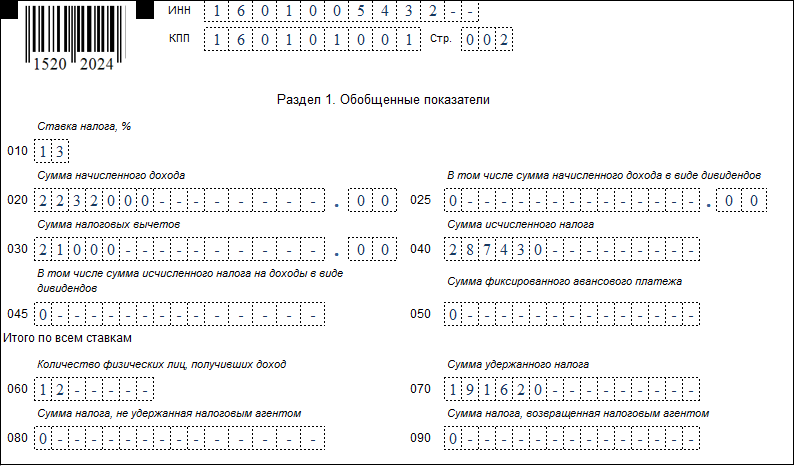

Заполняем Раздел 1

В данный раздел переносим сведения обо всех доходах, включая надбавки, премии и выплаты с января по декабрь. В нем также нужно отразить данные об иных доходах, выплачиваемых «физикам», например, дивидендах. Раздел 1 заполняется отдельно по каждой примененной ставке налога.

- Строка 020.

Указываем общую сумму дохода, начисленного сотрудникам с начала 2020 года.

- Строка 025.

Если дивиденды в 2020 году не выплачивались, в строке ставим «0».

- Строка 030.

Указываем величину предоставленных сотрудникам вычетов, уменьшающих налогооблагаемый доход.

- Строка 040.

Отображаем величину исчисленного налога с начала года, рассчитанную по формуле: (стр. 020 – стр. 030) * стр. 010.

- Строка 045.

Заполняем, если сотруднику выплачивались дивиденды, на них начислен и впоследствии уплачен в бюджет НДФЛ. В ином случае в строке ставим«0».

- Строка 050.

Указываем общую сумму фиксированных авансов, уплаченных за иностранцев, работающих по патенту. Если такие выплаты не производились, проставляем «0».

- Строка 060.

Вносим общее количество сотрудников, получивших в 1 квартале 2020 года облагаемый налогом доход.

- Строка 070.

Указываем общую сумму удержанного НДФЛ с начала 2020 года.

- Строка 080.

Отражаем НДФЛ, неудержанный работодателем.

- Строка 090.

Указываем сумму излишне удержанного работодателем НДФЛ с дохода сотрудника (в соответствии со ст. 231 НК РФ).

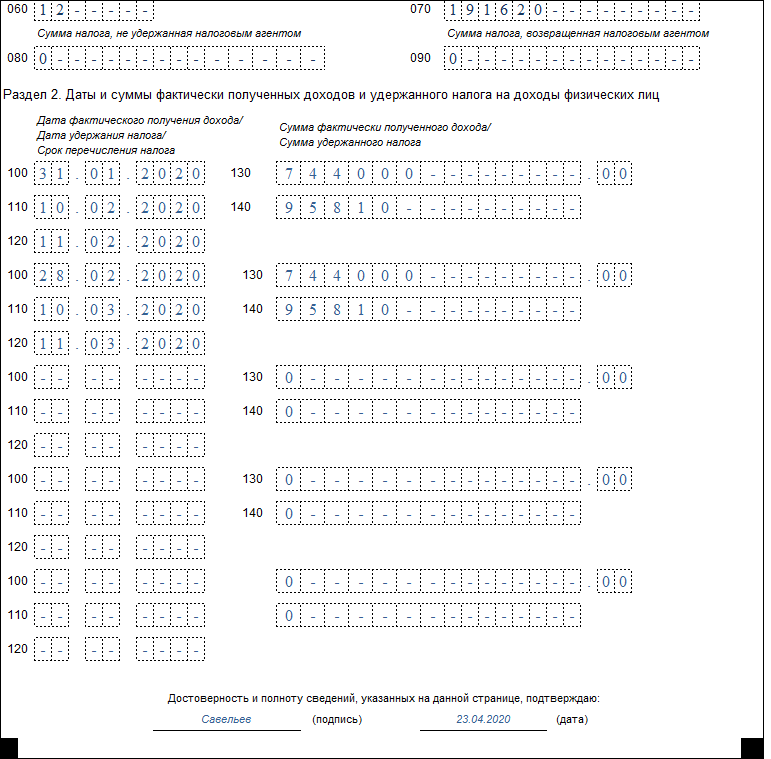

Заполняем Раздел 2

В данный раздел включите выплаты за отчетный квартал, то есть за 1 квартал 2020 года в него нужно внести данные за январь, февраль и март. При этом выплата зарплаты за декабрь попадет в отчет по 1 кварталу, только если она выплачена в 2020 году. Если в связи с праздниками декабрьскую зарплату вы выплатили в декабре 2019, то в 1 квартале 2020 данных по ней не будет.

О том, как заполнить 6-НДФЛ в 1 квартале, если из-за годовой премии были перерассчитаны отпускные, смотрите здесь.

- Строка 100.

Указываем дату фактического получения доходов, отраженных в стр. 130. При заполнении этой строки нужно учесть, что для некоторых выплат сроки фактического получения дохода разные.

Датой получения зарплаты и ежемесячной премии является последний день месяца, за который она назначена, даже если он выпадает на выходной. При выплате премий за год, квартал или к определенному событию датой получения дохода считается день его выплаты (Письмо Минфина РФ от 23.10.2017 № 03-04-06/69115).

Датой получения дохода по гражданско-правовому договору, больничным и отпускным, материальной помощи, компенсации за отпуск и дивидендам является день выплаты дохода сотруднику.

- Строка 110.

Отражаем дату фактического удержания НДФЛ с выплаченного дохода. Налог со всех видов выплат удерживается в день выплаты дохода, то есть стр. 110 = стр. 100.

- Строка 120.

Указываем срок перечисления НДФЛ в бюджет. Срок уплаты НДФЛ с зарплаты и иных доходов, за исключением отпускных и пособий, — это день, следующий за днем удержания налога. А с отпускных и больничных — последнее число месяца.

- Строка 130.

Вносим общую сумму полученных доходов (без вычитания НДФЛ) на дату, указанную в строке 100.

- Строка 140.

Указываем общую сумму удержанного НДФЛ.

Надо ли сдавать нулевой отчет 6-НДФЛ в 2020 году

Если у вас в течение отчетного квартала не возникали обязанности налогового агента, и доход физлицам ни по трудовым, ни по гражданско-правовым договарам вы не выплачивали, необходимости сдавать форму 6-НДФЛ, даже «нулевую», нет.

Но если у вас есть желание сдать нулевку 6-НДФЛ, ИФНС обязана ее принять.

Во избежание дополнительных вопросов от налоговиков можно вместо нулевки предоставить в ИФНС пояснительное письмо. В нем следует указать, что в отчетном периоде организация (или ИП) налоговым агентом не являлась, доходы физлицам не уплачивала, действующих договоров с физлицами не имела.

Как правило, это бывает при отсутствии финансово-хозяйственной деятельности. Можно указать в письме и это. Заверяется письмо так же, как заверялся бы нулевой расчет 6-НДФЛ.

Полезная информация от Консультант+

Возникли трудности с заполнением 6-НДФЛ за 1 квартал 2020? Предлагаем ознакомиться с готовым решением.

Подводим итоги

- 6-НДФЛ за 1 квартал 2020 года нужно сдать не позднее 30.04.2020.

- Если в 1 квартале 2020 года у вас не возникало обязанностей налогового агента (доход физлицам не начислялся и не выплачивался), нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать их об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Фактическая дата сдачи декларации (расчета)

![]()

6-НДФЛ: кто сдает

Расчет по форме 6-НДФЛ представляют организации (их ОП), ИП, а также нотариусы и адвокаты, признаваемые налоговыми агентами по НДФЛ (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

6-НДФЛ: бланк

Скачать бланк 6-НДФЛ можно через систему КонсультантПлюс.

Ниже вы можете ознакомиться с формой расчета.

6-НДФЛ: куда сдавать

По общему правилу расчет нужно представить в ИФНС:

- по месту нахождения организации;

- по месту нахождения ОП, если это обособленное подразделение исполняло функции налогового агента.

- по месту жительства ИП.

Здесь стоит пояснить, что организации с ОП должны представлять в ИФНС по месту своего нахождения 6-НДФЛ в отношении физлиц, которым был выплачен облагаемый НДФЛ доход именно ГП, а в ИФНС по месту нахождения ОП – 6-НДФЛ в отношении физлиц, получивших доход от этого ОП. Если же какое-то физлицо получило доход и от головной организации, и от ОП, то сведения о доходах этого физлица попадут в расчет 6-НДФЛ, представляемый ГП, и в расчет, представляемый ОП.

Есть и другие нюансы. Так, например, ИП на ЕНВД или ПСН должны подавать 6-НДФЛ в отношении работников, занятых в этой спецрежимной деятельности, в ИФНС, в которых ИП состоят на учете в связи с ведением вмененной деятельности и/или ПСН-деятельности.

6-НДФЛ: способ представления

Способ представления зависит от численности работников и иных физлиц, получивших доходы от работодателя (п. 2 ст. 230 НК РФ):

- если за каждый отчетный период и календарный год в целом доходы получили 10 человек и менее, то налоговый агент может представить расчет на бумаге;

- если за каждый отчетный период и календарный год в целом доходы получили 11 и более человек, то налоговый агент обязан представить 6-НДФЛ в электронном виде по утвержденному ФНС формату (Приложение № 3 к Приказу ФНС от 14.10.2015 N ММВ-7-11/450@).

Важно знать, что если налоговый агент должен был представить электронный расчет 6-НДФЛ, а сдал его на бумаге, то за нарушение способа подачи агент будет оштрафован на 200 руб. за каждый представленный не по формату расчет (ст. 119.1 НК РФ).

6-НДФЛ: сроки сдачи

Расчет представляется не позднее последнего числа месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ):

| Период, за который представляется 6-НДФЛ | Крайний срок представления |

|---|---|

| За I квартал | Не позднее 30 апреля отчетного года |

| За полугодие | Не позднее 31 июля отчетного года |

| За 9 месяцев | Не позднее 31 октября отчетного года |

По итогам года расчет нужно подать не позднее 1 марта года, следующего за отчетным.

За нарушение срока представления 6-НДФЛ налоговому агенту грозит штраф (п. 1.2 ст. 126 НК РФ). Причем, если просрочка составит более 10 рабочих дней, то агенту также будут приостановлены операции по его банковским счетам (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи 6-НДФЛ вам поможет наш Калькулятор.

6-НДФЛ: состав расчета

Расчет состоит из:

- титульного листа;

- Раздела 1 «Обобщенные показатели»;

- Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Заполнение 6-НДФЛ

Расскажем о некоторых моментах заполнения формы 6-НДФЛ:

- Расчет должен быть заполнен чернилами черного, синего или фиолетового цвета (п. 1.8 Порядка заполнения расчета, утв. Приказом России от 14.10.2015 N ММВ-7-11/450@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001» (п. 1.2, 1.7 Порядка).

- Ошибки в расчете нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 1.3 Порядка).

- Нельзя распечатывать расчет двусторонним способом (п. 1.3 Порядка).

- Скрепление листов расчета, приводящее к порче бумажного носителя, недопустимо (п. 1.3 Порядка).

- При отсутствии каких-либо суммовых показателей в соответствующем поле ставится «0» (п. 1.8 Порядка).

- Если налоговый агент представляет первичный расчет, то в поле «Номер корректировки» она должна указать «000». При подаче первого уточненного расчета указывается «001», второй – «002» и т.д. (п. 2.2 Порядка).

- Раздел 1 заполняется нарастающим итогом с начала года (п. 3.1 Порядка).

- Если агент выплачивал физлицам доходы, облагаемые НДФЛ по разным ставкам, то в отношении каждой ставки заполняется (кроме строк 060-090) свой Раздел 1 (п. 3.2 Порядка).

- В Раздел 2 включаются только те операции, которые произведены налоговым агентом за последние 3 месяца отчетного периода (см., например, Письмо ФНС от 25.02.2016 N БС-4-11/3058@).

Более подробно ознакомиться с правилами заполнения 6-НДФЛ вы можете в вышеупомянутом Порядке.

Код периода в 6-НДФЛ

Информация о периоде, за который представляется расчет, указывается в виде кода (п. 2.2 Порядка, Приложение № 1 к Порядку):

| Период, за который подается 6-НДФЛ | Код, соответствующий периоду |

|---|---|

| За I квартал | 21 |

| За полугодие | 31 |

| За 9 месяцев | 33 |

| За год | 34 |

| За I квартал при реорганизации/ликвидации организации | 51 |

| За полугодие при реорганизации/ликвидации организации | 52 |

| За 9 месяцев при реорганизации/ликвидации организации | 53 |

| За год при реорганизации/ликвидации организации | 90 |

Коды представления в 6-НДФЛ

Информация об ИФНС, в которую сдается 6-НДФЛ, также кодируется (п. 2.2 Порядка, Приложение № 2 к Порядку):

| ИФНС, в которую подается расчет | Код, соответствующий ИФНС |

|---|---|

| В ИФНС по месту учета российской организации, не являющейся крупнейшим налогоплательщиком | 214 |

| В ИФНС по месту нахождения ОП российской организации | 220 |

| В ИФНС по месту жительства ИП | 120 |

| В ИФНС по месту ведения деятельности ИП | 320 |

| В ИФНС по месту учета в качестве крупнейшего налогоплательщика | 213 |

| В ИФНС по месту жительства адвоката | 125 |

| В ИФНС по месту жительства нотариуса | 126 |

| В ИФНС по месту нахождения ОП иностранной организации в РФ | 335 |

| В ИФНС по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 215 |

| В ИФНС по месту нахождения правопреемника, являющегося крупнейшим налогоплательщиком | 216 |

Проверка 6-НДФЛ

Проверить правильность заполнения расчета можно при помощи контрольных соотношений, разработанных ФНС (Письмо ФНС от 10.03.2016 N БС-4-11/3852@). Кроме того, можно воспользоваться контрольными соотношениями для проверки расчета по страховым взносам (Письмо ФНС от 29.12.2017 N ГД-4-11/27043@), чтобы сопоставить показатели 6-НДФЛ и РСВ.

6-НДФЛ: нулевой расчет

Если организация или ИП не выплачивает физлицам облагаемые НДФЛ доходы, то и 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно (Вопрос 1 Письма ФНС от 01.08.2016 N БС-4-11/13984@). Ведь расчет сдают налоговые агенты, а раз отсутствует факт выплаты облагаемых доходов, то у организации/ИП не возникает обязанностей налогового агента по НДФЛ.

http://http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=289105&dst=100013

При подаче уточненки за 1 квартал используйте указанную выше форму, а не действующую в

настоящее время!

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы на 2023 год порядок утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. приказа от 29.09.2022 № ЕД-7-11/881@, то есть тем же, что и сам бланк. Этот порядок мы и рассмотрим ниже в статье.

Таким образом, с отчетности за 1 квартал 2023 г. форма расчета скорректирована ввиду вступления в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. В ней учтены все изменения по НДФЛ, которые действуют с 1 января 2023 года.

С заполнением этой формы разобрались эксперты КонсультантПлюс. Получите бесплатный пробный доступ и сможете посмотреть построчные комментарии в Готовом решении. А по этой ссылке вы увидите образец заполнения 6-НДФЛ за 2 квартал (полугодие) 2023 года. Также в системе можно ознакомиться с образцом 6-НДФЛ за 2023 год.

О заполнении справок о доходах, которые сдаются в составе годового 6-НДФЛ, читайте в этой статье.

Порядок заполнения 6-НДФЛ за 2 квартал 2023 года

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения обновленного 6-НДФЛ — наличие нестандартного периода по НДФЛ. Речь идет о ситуации, когда НДФЛ, удержанный с 23 числа прошлого месяца по 22 число текущего месяца, должен быть перечислен до 28-го числа текущего месяца. Кроме того, с 2023 года в целях исчисления НДФЛ заработная плата считается фактически полученной не на последний день месяца, а на дату фактической выплаты. Эта ситуация находит отражение в разделе 1 6-НДФЛ.

Например, зарплата за апрель выплачена 25 апреля и 10 мая 2023 года. Эти суммы должны попасть соответственно в раздел 2 расчета 6-НДФЛ:

- по стр. 110 и 112 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

В раздел 1 попадет сумма НДФЛ, удержанного 25 апреля и 10 мая, в строку 022, так как срок перечисления этого НДФЛ — 28 мая 2023 года.

Важно! Особые разъяснения налоговики давали по выплате декабрьской зарплаты. Если работодатель решил выплатить ее досрочно, то порядок ее отражения в 6-НДФЛ был прежним — она попадала в итоговый расчет за 2022 г. Если же декабрьскую зарплату выплатили в январе, то она автоматически стала доходом 2023 года! Поэтому в разделе 2 ее потребуется указывать в расчете за все кварталы 2023 года. Подробности ищите здесь.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ-2023

ВАЖНО! С 2023 года с авансов по зарплате удерживается НДФЛ так же, как и с полного расчета по зарплате, поэтому правила отражения авансов в 6-НДФЛ в 2023 году кардинально изменились по сравнению с прошлыми периодами.

С 2023 года с авансов по зарплате нужно удерживать НДФЛ. Связано это с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ и перечислять его в бюджет до 28 числа ежемесячно в составе единого налогового платежа. Данный момент соответственно изменит подход к заполнению 6-НДФЛ.

Подробнее см. здесь.

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Образец заполнения первого раздела 6-НДФЛ за 2 квартал 2023 года

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-024, отражающие суммы налога к перечислению по срокам в каждом квартале;

- данные приводятся по НДФЛ, который был удержан в последние 3 месяца отчетного периода, а именно с 23 числа последнего месяца предыдущего квартала по 22 число последнего месяца отчетного квартала.

Строка 021 — первый срок перечисления. Для 2 квартала: с 23 марта по 22 апреля. Для всех остальных кварталов: с 23 числа месяца перед отчетным кварталом по 22 число месяца первого в отчетном квартале.

Строка 022 — второй срок перечисления. Для 2 квартала: с 23 апреля по 22 мая. Для остальных кварталов — аналогично: с 23 числа первого месяца отчетного квартала по 22 число второго месяца отчетного квартала.

Строка 023 — третий срок перечисления. Для 2 квартала: с 23 мая по 22 июня. Для остальных кварталов — аналогично: с 23 числа второго месяца отчетного квартала по 22 число третьего месяца отчетного квартала.

Строка 024 — четвертый срок перечисления. Заполняется только в годовом расчете 6-НДФЛ и отражает сумму НДФЛ, удержанную с 23 по 31 декабря.

Пример

Пусть во 2 квартале 2023 года зарплата выплачивается согласно установленным в локальных актах срокам: 25 числа — аванс за месяц, 10 числа — полный расчет. Выплаты суммарно на всех сотрудников оставляют 350 000 руб. ежемесячно. То есть по 152 250 руб. выплачивается в каждую выплату (за минусом 22 750 НДФЛ).

Порядок выплат во 2 квартале 2023 года был таков:

Зарплата за март: 24 марта — аванс 152 250 руб., 10 апреля — полный расчет 152 250 руб.

Зарплата за апрель: 25 апреля — аванс 152 250 руб., 10 мая — полный расчет 152 250 руб.

Зарплата за май: 25 мая — аванс 152 250 руб., 9 июня — полный расчет 152 250 руб. (перенос, так как 10 июня — суббота).

Зарплата за июнь: 23 июня — аванс 152 250 руб. (перенос, так как 25 июня — воскресенье), 10 июля — полный расчет 152 250 руб. Эти выплаты в раздел 1 расчета 6-НДФЛ за 2 квартал 2023 года не попадут. А вот аванс, выплаченный 23 июня, будет отражен в разделе 2 расчета 6-НДФЛ за полугодие 2023 года, а полный расчет, выплаченный 10 июля, попадет во 2 раздел 6-НДФЛ за 9 месяцев.

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход. Если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не находит отражения.

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

Содержание

-

Особенности заполнения 6-НДФЛ за 1 квартал

-

Порядок заполнения 6-НДФЛ за 1 квартал

-

Как заполнить титульный лист

-

Как заполнить разделы 1 и 2 формы 6-НДФЛ

-

-

Пример заполнения 6-НДФЛ (образец) за 1 квартал

-

Штрафы за несвоевременную сдачу 6-НДФЛ за 1 квартал

Предприниматели и организации, которые в январе-марте выплачивали физлицам доходы, до 30.04.2021 должны отчитаться об исчисленном и удержанном НДФЛ. О том, как правильно заполнить и сдать расчет 6-НДФЛ за 1 квартал 2020 года, читайте далее.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Особенности заполнения 6-НДФЛ за 1 квартал

Порядок заполнения в первом квартале 2020 г. по сравнению с прошлым годом не поменялся. Сдавать расчет нужно по той же форме, утвержденной Приказом ФНС № ММВ-7-11/450 от 14 октября 2015 г.

В 6-НДФЛ за 1 квартал нужно включить данные о начисленных и выплаченных доходах, исчисленном и удержанном налоге на доходы, налоговых вычетах, за период с января по март.

Доходы, которые полностью не облагаются НДФЛ, в расчете не отражают. Это неоднократно подтверждала ФНС, например, в письме № БС-4-11/13984 от 1 августа 2016 г. (вопрос № 4).

К необлагаемым доходам относятся:

- оплата повышения квалификации работников;

- пособие по беременности и родам;

- оплата работникам-северянам и неработающим членам их семей проезда по РФ к месту отпуска и обратно;

- оплата четырех доп.выходных дней для ухода за детьми-инвалидами, предоставляемых одному из родителей;

- матпомощь в связи со смертью члена(ов) семьи работника.

Полный перечень смотрите в ст. 217 НК РФ.

Если за январь-март ни начислений, ни выплат доходов не было, то «нулевой» 6-НДФЛ сдавать не нужно (Письмо ФНС № БС-4-11/7928 от 04 мая 2016 г.). Но чтобы избежать возможных санкций за непредставление расчета, лучше направить в ИФНС письмо в произвольной форме о причинах несдачи.

Порядок заполнения 6-НДФЛ за 1 квартал

Расчет 6-НДФЛ состоит из титульного листа и двух разделов.

Как заполнить титульный лист

Номер корректировки – 000, если расчет первичный. 001, 002 и т д. – если в принятом отчете налоговый агент обнаружил ошибки сдает «уточненки».

Код периода представления за 1 квартал – 21.

В строке «По месту нахождения (учета)» заполните код места представления расчета из приложения № 2 к Порядку заполнения.

Как заполнить разделы 1 и 2 формы 6-НДФЛ

В первом разделе указывают начисленный, исчисленный и удержанный налог на доходы в целом по всем физлицам. Суммы НДФЛ заполняют без копеек. Значение меньше 50 коп. отбрасывают, а больше – округляют до целого числа (п. 6 ст. 52 НК РФ). Доходы и вычеты – в рублях с копейками.

| № строки | Наименование | Как заполнить |

|---|---|---|

| 010 | Ставка налога, % | Если ставок было несколько, то на каждую из них заполняют отдельный лист первого раздела. Например, сотруднику выдали зарплату, с которой удержали 13%, и с беспроцентного займа рассчитали материальную выгоду, облагаемую НДФЛ 35%. В этом случае делают два листа раздела 1, а итоговые строки 060–090 заполняют только на первом. Раздел 2 будет общим для всех ставок. |

| 020 | Сумма начисленного дохода | Общий налогооблагаемый доход по всем физлицам с января по март 2021 г., в т. ч. частично облагаемый. Например, в строку 020 включают полную стоимость подарка работнику (облагается НДФЛ свыше 4 тыс. руб.) |

| 030 | Сумма налоговых вычетов | Вычеты по доходам, указанным строке 020. |

| 040 | Сумма исчисленного налога | НДФЛ, рассчитанный с доходов из строки 020, уменьшенных на налоговые вычеты из строки 030. |

| 050 | Сумма фиксированного авансового платежа | Заполняют, если в 1 квартале 2021 г. выплатили доходы иностранному гражданину, который трудится в РФ на основании патента. |

| 060 | Количество физлиц, получивших доход | Общее количество физлиц, которым в 1 квартале 2021 г. выплатили налогооблагаемый доход. |

| 070 | Сумма удержанного налога | Налог, который при выплате удержали с доходов. Может не совпадать со строкой 040, например, когда заработную плату за март выплатили в апреле. В этом случае сумму НДФЛ с мартовской зарплаты в стр. 070 не указывают.

Зато сюда включают НДФЛ с декабрьской зарплаты, если она была выплачена в январе 2021 г. |

| 080 | Сумма налога, не удержанного налоговым агентом | НДФЛ, который не смогли удержать до 31.03.2021. Например, выдали работнику подарок в натуральной форме, а начислений, с которых можно было удержать налог, в первом квартале не хватило.

Заполняют только если уверены, что НДФЛ не будет удержан до конца года. |

| 090 | Сумма налога, возвращенная налоговым агентом | НДФЛ, который в 1 квартале вернули по письменному заявлению физлица в соответствии со ст. 231 НК РФ. Например, если удержали лишнюю сумму налога в прошлом году. |

Заполнение раздела 1 6-НДФЛ за 1 квартал 2020

Сдать отчет 6-НДФЛ онлайн

Во втором разделе заполняют строки:

- 100 – даты фактического получения дохода физлицами в соответствии со ст. 223 НК РФ. Например, по зарплате за февраль, даже если выплата в марте, это будет 29.02.2021 (несмотря на то, что выходной) – день, когда ее начислили. По авансам указывают последнее число месяца начисления. По договорам подряда – дату, когда физлицу выдали деньги из кассы или перевели на его банковский счет.

- 110 – даты удержания НДФЛ, которое должно происходить при фактической выплате дохода. Если доход был в натуральной форме или в виде матвыгоды, то указывают день, когда налог удержали из ближайших денежных выплат (п. 4 ст. 226 НК РФ).

- 120 – сроки перечисления налога согласно статьям 226-226.1 НК РФ. То есть указывают не дату, в которую отправили «платежку» по НДФЛ в бюджет, а ту, когда он должен быть перечислен по правилам. Так, при оплате больничных листов и отпускных в марте, дата перечисления налога – не позднее 31.03.2021. Для НДФЛ с зарплаты – не позднее дня, следующего после выплаты. Если дата выпадает на выходной, срок переносится на следующий рабочий день.

- 130 – суммы фактически полученного дохода. Здесь показывают общую сумму доходов, которые относятся к дате из строки 100. Сумму нужно отразить полностью, не вычитая НДФЛ и не применяя вычеты.

- 140 – суммы удержанного НДФЛ на дату, указанную по строке 110. Их рассчитывают с доходов, к которым уже применены имущественные и другие вычеты (письмо ФНС № БС-4-11/10956 от 20 июня 2016 г.).

Если по разным доходам дата фактического получения совпадает, а сроки перечисления НДФЛ разные, то строки 100-140 нужно заполнить по каждому сроку отдельно. Если показатели разделов 6-НДФЛ не помещаются на одной странице, то заполняют необходимое количество страниц.

В таблице приведены основные даты, когда нужно рассчитать, удержать и уплатить НДФЛ.

| Вид дохода | Дата получения дохода | Дата удержания НДФЛ | Дата перечисления налога в бюджет |

|---|---|---|---|

| Зарплата, средний заработок за время нахождения в командировке, премии, которые входят в систему оплаты труда. | Последний день месяца, за которые были эти начисления. | День выплаты работнику. | Не позднее дня, следующего за днем выплаты. |

| Отпускные (по основному и дополнительному отпуску), пособия по временной нетрудоспособности | Дата выплаты. | Дата выплаты. | Не позднее последнего дня месяца, в котором были выплаты. |

| Выплаты физлицам по договорам ГПХ. | Дата выплаты. | Дата выплаты. | Не позднее дня, следующего за выплатой. |

| Матвыгода от экономии на процентах | Последний день каждого месяца в течение срока, на который был предоставлен заем. | Ближайшая дата денежных выплат, с которых можно удержать НДФЛ. | Не позднее дня, следующего за выплатой, с которой удержан налог на доход. |

| Доходы в натуральном виде (например, подарки) | День передачи натурального дохода. | Ближайшая дата денежных выплат, с которых можно удержать НДФЛ. | Не позднее дня, следующего за выплатой, с которой удержан налог на доход. |

| Окончательный расчет при увольнении (зарплата, компенсация за неиспользованный отпуск и др.) | Последний день работы. | День выплаты. | Не позднее дня, следующего после выплаты. |

Даты начисления, удержания и перечисления НДФЛ по разным видам дохода.

Боитесь допустить ошибку в 6-НДФЛ?

Сформируйте отчёт онлайн в сервисе «Моё дело»

Создать бесплатно

Пример заполнения 6-НДФЛ (образец) за 1 квартал

Рассмотрим заполнение расчета за 1 квартал 2020 г. на примере.

| Вид дохода | Сумма, руб. | НДФЛ, руб. | Когда выплатили доход |

|---|---|---|---|

| Зарплата за декабрь 2019 г., выплаченная в январе 2020 г. | 250 000,00 | 63 700 | 09.01.2021 |

| Аванс за январь | 286 000,00 | — | 15.01.2020 |

| Пособие по временной нетрудоспособности | 12 650,00 | 1 645 | 27.01.2020 |

| Зарплата за январь | 257 000,00 | 70 590 | 05.02.2020 |

| Аванс за февраль | 270 000,00 | — | 14.02.2020 |

| Отпускные | 55 700,00 | 7 241 | 18.02.2020 |

| Подарки в денежной форме в честь 23 февраля | 55 000,00 (10 человек x 5500 руб.) | 1 950 | 21.02.2020 |

| Зарплата за февраль | 280 300,00 | 71 539 | 05.03.2020 |

| Аванс за март | 280 000,00 | — | 13.03.2020 |

| Подарки в натуральной форме в честь 8 марта | 87 500,00 (14 чел. x 6250 руб.) | 4 095 | 06.03.2020 |

| Зарплата за март | 250 000,00 | 68 900 | 03.04.2020 |

Пример заполнения расчета

Начисленный доход за 1-й квартал (стр. 020) = 1 834 150,00 руб. (суммируем все доходы за январь-март, кроме прошлогодней зарплаты).

Налоговые вычеты (стр. 030) = 10 x 4000,00 + 14 x 4000,00 = 96 000,00 руб.

Рассчитанный НДФЛ (стр. 040) = (1 834 150 — 96 000) x 13% = 225 960 руб.

Количество физлиц, получивших доходы – 30 человек.

Удержанный НДФЛ (стр. 070) = 63 700 + 1 645 + 70 590 + 7 241 + 1 950 + 71 539 + 4095 = 220 760 руб.

Образец заполнения раздела 1

Образец заполнения раздела 2.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Узнать подробнее

Штрафы за несвоевременную сдачу 6-НДФЛ за 1 квартал

Если не уложиться в срок до 30 апреля, то за несвоевременное представление расчета 6-НДФЛ за 1 квартал налоговая инспекция может наложить штрафные санкции согласно п. 1.2 ст. 126 НК РФ. За каждый месяц просрочки, в том числе неполный, придется заплатить по 1 000 руб.

Оштрафовать могут и руководителя организации по ст. 15.6 КоАП РФ. Размер штрафа – от 300 до 500 руб.

Кроме этого, за несдачу 6-НДФЛ налоговики имеют право заблокировать расчетный счет юрлица или предпринимателя (п. 3.2 статьи 76 НК РФ). Счетом не позволят распоряжаться, пока расчет не будет представлен в ИФНС.

Быстро и без проблем заполнять расчет 6-НДФЛ можно в онлайн-сервисе «Моё дело». Подключайтесь, сервис напомнит о сроках сдачи, учтет все нюансы заполнения, сформирует, проверит и отправит отчетность.

Получить бесплатный доступ к интернет-бухгалтерии