За 2022 год отчет подается по старой форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753.

Сдать 6-НДФЛ за 2022 год нужно не позднее 27 февраля 2023 года.

Состав формы

В годовом расчете представлено четыре раздела:

-

Титульный лист.

-

Раздел 1 «Данные об обязательствах налогового агента».

-

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

-

Приложение № 1 к расчету «Справка о доходах и суммах налогов физлица».

На Титульном листе указываются регистрационные данные компании.

Заполнение Раздела 1

Раздел 1 служит для отражения сумм налога к перечислению с указанием сроков уплаты за последние три месяца.

В полях формы указывают следующую информацию:

-

Поле 010 – КБК налога.

-

Поле 020 – обобщенная сумма налога, удержанная за 3 месяца отчетного периода.

-

Поле 021 – крайняя дата перечисления удержанной суммы налога.

-

Поле 022 – сумма налога, которая должна быть перечислена не позднее даты, указанной в поле 021.

Раздел 1 включает столько пар полей 021 и 022, сколько необходимо для отражения всех сумм НДФЛ, удержанных в течение квартала.

Заполнение Раздела 2

В Разделе 2 отражают суммарный расчет НДФЛ по показателям нарастающим итогом с начала года.

-

В поле 110 указывают общую сумму дохода, начисленную физическим лицам. Детализация по отдельным видам доходов (по трудовым договорам, в виде дивидендов и так далее) содержится в полях 111, 112, 113, 115.

-

В поле 120 указывают общее количество физлиц, которым в отчетном периоде начислили доход, облагаемый НДФЛ.

-

В поле 130 указывают общую сумму вычетов по НДФЛ.

-

Поле 140 содержит сумму исчисленного налога. В полях 141,142 указывают расшифровку по некоторым показателям.

-

Поле 150 отражает сумму фиксированного авансового платежа.

-

В поле 160 указывают общую сумму удержанного НДФЛ. Поля 170, 180, 190 заполняют в случае, если есть неудержанные, излишне удержанные и возвращенные суммы налога.

Как все это выглядит на практике, покажем чуть позже, при рассмотрении конкретных примеров.

В Приложениях № 1 к Расчету собраны Справки о доходах и суммах налогов каждого физического лица, которому выплачивался облагаемый НДФЛ доход. Этот раздел является специальным дополнением годового отчета. В состав квартальных форм он не входит.

При заполнении расчета 6-НДФЛ за 2022 год возникает главный вопрос, связанный с изменением даты признания доходов в виде заработной платы. Согласно новой редакции п. 2 ст. 223 НК такой датой становится день фактической выплаты зарплаты, а не последний день месяца, как это было раньше.

Это означает, что с первой половины заработной платы (аванса) тоже нужно удерживать НДФЛ.

Сроки перечисления НДФЛ тоже изменились. НДФЛ теперь перечисляется в составе единого налогового платежа до 28 числа месяца.

Сервис Онлайн-спринтер от Такском обеспечит сдачу отчетности во все контролирующие органы. У сервиса простой и понятный интерфейс. С действующей ЭП подключение займет несколько минут. Умный календарь бухгалтера не даст пропустить сроки сдачи отчетов и покажет их текущий статус обработки.

Выбрать подходящий тариф и подключиться

Декабрьская зарплата в расчете 6-НДФЛ

В изменившейся картине по признанию даты дохода в основном все понятно, кроме одного: как отражать НДФЛ с зарплаты за декабрь 2022.

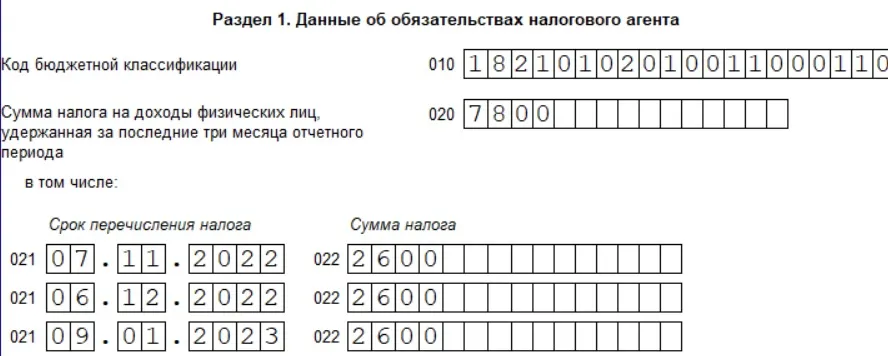

Тут возможны две ситуации. Для их рассмотрения введем пример организации, в которой работает 1 работник с ежемесячной зарплатой 20 000 рублей. Вычеты по НДФЛ ему не положены. Ежемесячный НДФЛ по общей ставке 13% составляет 2 600 рублей.

Выплата декабрьской зарплаты в декабре

Работодатель выплачивает зарплату 5 числа месяца, следующего за расчетным. Аванс – 20 числа расчетного месяца. Срок выплаты зарплаты за декабрь приходится на праздничные дни с 1 по 8 января 2023 и она должна быть выплачена 30.12.2022. НДФЛ удерживают со всей зарплаты за декабрь согласно порядку, действующему в 2022 году.

В этом случае заполнение 6-НДФЛ затруднений не вызывает и Раздел 1 выглядит следующим образом, как показано на рисунке 1.

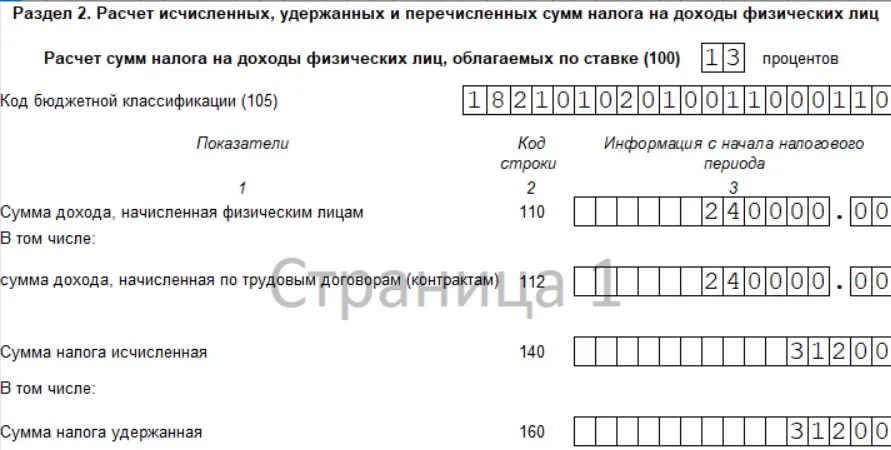

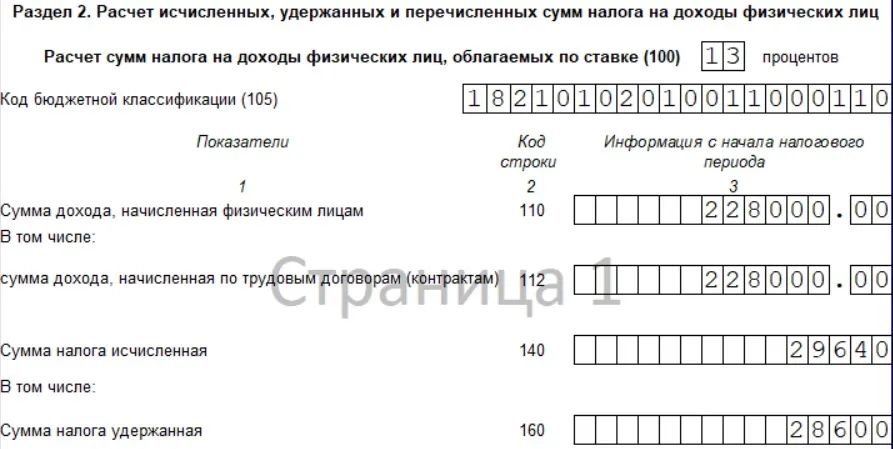

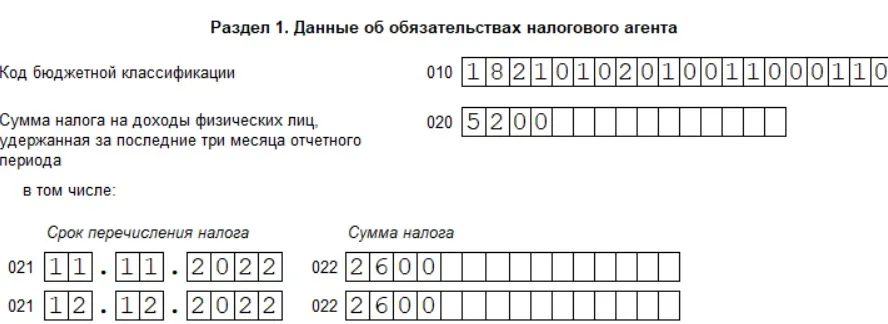

В Разделе 2 приводятся суммарные начисления и удержания за год. Зарплата по 20 000 рублей в месяц за год составляет 240 000 рублей. Общая сумма начисленного за год НДФЛ – 31 200 рублей. Как отражаются эти показатели в Разделе 2 покажем на Рисунке 2. Эта ситуация возможна не только в организациях с аналогичными датами выплаты зарплаты. Может быть и такое, что срок выплаты зарплаты приходится на 9 января и позже, но работодатель выплатил работникам зарплату перед Новым годом. В этом случае для заполнения 6-НДФЛ применяется тот же алгоритм. В организации срок выплаты зарплаты приходится на 10 число месяца. Аванс за декабрь был выплачен 23 декабря, а зарплата за месяц – 10 января. На момент выплаты аванса действовали старые правила даты признания дохода, и НДФЛ с аванса не удерживался. А зарплата за месяц была выплачена в 2023 году, когда уже действуют новые правила. Как тогда заполнять форму 6-НДФЛ? В письме ФНС от 11.01.2023 № ЗГ-3-11/125@ содержатся пояснения по этому поводу. Общий подход таков, что декабрьский аванс не признается доходом 2023 года, хотя налог с него фактически удержан и уплачен в январе 2023. Поэтому в показатели Раздела 2 формы расчета за 2022 год включают аванс с декабрьской зарплаты, а также НДФЛ с него. Несмотря на то, что аванс работникам в декабре 2022 выплачен без удержания НДФЛ. Однако в Раздел 1 отчета за 2022 год декабрьская зарплата и НДФЛ не попадают. Эти суммы отражают в расчете 6-НДФЛ за 1 квартал 2023 года. Покажем это на нашем примере. Аванс за декабрь составил 8 000 и был выплачен 30.12.2022. НДФЛ с него составляет 1 040 рублей. Общая зарплата за 11 месяцев 2022 года равна 20000 * 11 = 220 000. С приплюсованным декабрьским авансом сумма доходов для отражения в Разделе 2 составила 228 000 рублей. НДФЛ с этих доходов, соответственно, составил 29 640 рублей. Эта сумма отражается по строке 140. Поскольку фактически НДФЛ с аванса удержан не был, налог с декабрьского аванса в сумме 1040 рублей по строке 160 не отражается. Раздел 2 формы будет выглядеть так: В Разделе 1 отчета за 2022 год ни НДФЛ с аванса, ни НДФЛ со второй половины декабрьской зарплаты не отражаются, поскольку налог фактически удержан только в январе 2023 года и будет включен в расчет 6-НДФЛ за 1 квартал 2023 года. То есть Раздел 1 формы за 2022 год будет выглядеть таким образом. В Справках о доходах физлиц из Приложения 1 за 2022 год отражается аванс за декабрь и НДФЛ с него. Однако вторая половина декабрьской зарплаты и НДФЛ с этой суммы в Справку за 2022 года не попадают, а включаются в Справки за 2023 год. Онлайн-спринтер содержит только актуальные формы отчетов. Встроенная проверка на ошибки гарантирует корректную отправку отчетов в контролирующие органы. В тарифы отчетности входят бесплатные пакеты отправки документов, оцените все возможности ЭДО. Круглосуточная техническая поддержка всегда готова ответить на ваши вопросы. Реклама: ООО «ТАКСКОМ», ИНН 7704211201

Выплата декабрьской зарплаты в январе

Как решить актуальные проблемы с налогом на прибыль

Получите запись с вебинара от эксперта бесплатно

Заполните форму — отправим запись на ваш e-mail

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы на 2023 год порядок утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. приказа от 29.09.2022 № ЕД-7-11/881@, то есть тем же, что и сам бланк. Этот порядок мы и рассмотрим ниже в статье.

Таким образом, с отчетности за 1 квартал 2023 г. форма расчета скорректирована ввиду вступления в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. В ней учтены все изменения по НДФЛ, которые действуют с 1 января 2023 года.

С заполнением этой формы разобрались эксперты КонсультантПлюс. Получите бесплатный пробный доступ и сможете посмотреть построчные комментарии в Готовом решении. А по этой ссылке вы увидите образец заполнения 6-НДФЛ за 2 квартал (полугодие) 2023 года. Также в системе можно ознакомиться с образцом 6-НДФЛ за 2023 год.

О заполнении справок о доходах, которые сдаются в составе годового 6-НДФЛ, читайте в этой статье.

Порядок заполнения 6-НДФЛ за 2 квартал 2023 года

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения обновленного 6-НДФЛ — наличие нестандартного периода по НДФЛ. Речь идет о ситуации, когда НДФЛ, удержанный с 23 числа прошлого месяца по 22 число текущего месяца, должен быть перечислен до 28-го числа текущего месяца. Кроме того, с 2023 года в целях исчисления НДФЛ заработная плата считается фактически полученной не на последний день месяца, а на дату фактической выплаты. Эта ситуация находит отражение в разделе 1 6-НДФЛ.

Например, зарплата за апрель выплачена 25 апреля и 10 мая 2023 года. Эти суммы должны попасть соответственно в раздел 2 расчета 6-НДФЛ:

- по стр. 110 и 112 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

В раздел 1 попадет сумма НДФЛ, удержанного 25 апреля и 10 мая, в строку 022, так как срок перечисления этого НДФЛ — 28 мая 2023 года.

Важно! Особые разъяснения налоговики давали по выплате декабрьской зарплаты. Если работодатель решил выплатить ее досрочно, то порядок ее отражения в 6-НДФЛ был прежним — она попадала в итоговый расчет за 2022 г. Если же декабрьскую зарплату выплатили в январе, то она автоматически стала доходом 2023 года! Поэтому в разделе 2 ее потребуется указывать в расчете за все кварталы 2023 года. Подробности ищите здесь.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ-2023

ВАЖНО! С 2023 года с авансов по зарплате удерживается НДФЛ так же, как и с полного расчета по зарплате, поэтому правила отражения авансов в 6-НДФЛ в 2023 году кардинально изменились по сравнению с прошлыми периодами.

С 2023 года с авансов по зарплате нужно удерживать НДФЛ. Связано это с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ и перечислять его в бюджет до 28 числа ежемесячно в составе единого налогового платежа. Данный момент соответственно изменит подход к заполнению 6-НДФЛ.

Подробнее см. здесь.

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Образец заполнения первого раздела 6-НДФЛ за 2 квартал 2023 года

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-024, отражающие суммы налога к перечислению по срокам в каждом квартале;

- данные приводятся по НДФЛ, который был удержан в последние 3 месяца отчетного периода, а именно с 23 числа последнего месяца предыдущего квартала по 22 число последнего месяца отчетного квартала.

Строка 021 — первый срок перечисления. Для 2 квартала: с 23 марта по 22 апреля. Для всех остальных кварталов: с 23 числа месяца перед отчетным кварталом по 22 число месяца первого в отчетном квартале.

Строка 022 — второй срок перечисления. Для 2 квартала: с 23 апреля по 22 мая. Для остальных кварталов — аналогично: с 23 числа первого месяца отчетного квартала по 22 число второго месяца отчетного квартала.

Строка 023 — третий срок перечисления. Для 2 квартала: с 23 мая по 22 июня. Для остальных кварталов — аналогично: с 23 числа второго месяца отчетного квартала по 22 число третьего месяца отчетного квартала.

Строка 024 — четвертый срок перечисления. Заполняется только в годовом расчете 6-НДФЛ и отражает сумму НДФЛ, удержанную с 23 по 31 декабря.

Пример

Пусть во 2 квартале 2023 года зарплата выплачивается согласно установленным в локальных актах срокам: 25 числа — аванс за месяц, 10 числа — полный расчет. Выплаты суммарно на всех сотрудников оставляют 350 000 руб. ежемесячно. То есть по 152 250 руб. выплачивается в каждую выплату (за минусом 22 750 НДФЛ).

Порядок выплат во 2 квартале 2023 года был таков:

Зарплата за март: 24 марта — аванс 152 250 руб., 10 апреля — полный расчет 152 250 руб.

Зарплата за апрель: 25 апреля — аванс 152 250 руб., 10 мая — полный расчет 152 250 руб.

Зарплата за май: 25 мая — аванс 152 250 руб., 9 июня — полный расчет 152 250 руб. (перенос, так как 10 июня — суббота).

Зарплата за июнь: 23 июня — аванс 152 250 руб. (перенос, так как 25 июня — воскресенье), 10 июля — полный расчет 152 250 руб. Эти выплаты в раздел 1 расчета 6-НДФЛ за 2 квартал 2023 года не попадут. А вот аванс, выплаченный 23 июня, будет отражен в разделе 2 расчета 6-НДФЛ за полугодие 2023 года, а полный расчет, выплаченный 10 июля, попадет во 2 раздел 6-НДФЛ за 9 месяцев.

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход. Если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не находит отражения.

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

Законы

С 2021 года форма 6-НДФЛ включает упразднённую 2-НДФЛ. Объясняем, как теперь оформлять отчётность для налоговой.

Расчёт по форме 6-НДФЛ — отчётность работодателя о выплатах и подоходном налоге сотрудников. Она заполняется и передается в ИФНС ежеквартально. Форма 6-НДФЛ и инструкции к расчёту регламентированы приказом ФНС № ЕД-7-11/753@. Сведения в неё вносят предприятия, исчисляющие и уплачивающие НДФЛ в госбюджет (ст. 230, ст. 226 НК):

- предприятия РФ;

- ИП;

- частнопрактикующие нотариусы;

- адвокаты, имеющие свои адвокатские кабинеты;

- подразделения зарубежных предприятий в РФ.

Компании составляют декларацию 6-НДФЛ при получении гражданами от них дохода, с которого взимается подоходный налог: оплаты по трудовому договору и договору ГПХ, матпомощи и иных налогооблагаемых начислений.

Сроки сдачи 6-НДФЛ

Форму составляют ежеквартально и за год. Сроки сдачи 6-НДФЛ регламентированы п.2 ст. 230 НК:

- за первый квартал 2022 года — не позже 30.04;

- за шесть месяцев — не позже 31.07;

- за девять месяцев — не позже 31.10;

- годовой отчёт — не позже 01.03.

Если срок заканчивается в выходной, крайней датой признаётся идущий за ним рабочий день.

Например, в 2022 году 30.04 — суббота. Допустимый период предоставления формы в ФНС за первый квартал увеличился до 04.05 включительно. Таким образом, крайние сроки сдачи 6-НДФЛ в 2022 году:

- за первый квартал 2022 года — 04.05.22;

- за шесть месяцев — 01.08.22, так как 31.07— выходной;

- за девять месяцев — 31.10.22;

- годовой отчёт — 01.03.23.

Для тех, кто с Эвотором

Чтобы следить финансами предприятия, выявлять ненужные траты и узнавать, продажи каких товаров приносят больше прибыли, используйте сервис «Книга учёта доходов и расходов». А ещё он поможет вам заполнить декларацию и отправить документ в налоговую — ехать никуда не придётся.

Куда сдавать отчёт 6-НДФЛ

Отчётность направляется в ИФНС по месту расположения компании. При наличии подразделений допускается сдать справку в ИФНС по месту регистрации филиала или главной организации, если они территориально относятся к одному муниципалитету.

Если несколько подразделений числятся в одном муниципалитете, можно подать отчётность по месту расположения одного из них — одновременно за все. Срок выбора — до 01.01, информировать о нём требуется все ИФНС, где зарегистрированы отделения. Если они относятся к разным муниципалитетам, предоставлять отчётность придётся по каждому филиалу.

ИП направляют расчёт в ИФНС по месту регистрации.

Отправить форму можно в двух вариантах (п. 2 ст. 230 НК РФ):

- В электронном — справка подаётся через кабинет налогоплательщика или через оператора ЭДО.

- В бумажном — если отчётность включает до десяти человек. Можно передать расчёт в ИФНС при личном посещении или направить почтой — ценным письмом с описью и уведомлением о получении.

Если не сдать отчёт: штрафы и последствия

Согласно ст. 126 НК, за нарушение обозначенных сроков сдачи расчёта предусмотрены штрафные санкции. При непредставлении отчётности с предприятия взыскивается по 1000 ₽ за каждый полный или неполный просроченный месяц. Например, если компания отправит форму не 1 августа 2022 года, а 20 сентября, с неё удержат 2000 ₽.

На должностное лицо, ответственное за непредставление расчёта, накладывается штраф 300–500 ₽ (ст. 15.6 КоАП РФ).

Кроме того, ФНС вправе блокировать счета предприятия, если форма 6-НДФЛ не сдана в течение 20 дней после завершения допустимого срока. Об этой мере инспекция предупреждает компанию за 14 дней (ст. 76 НК РФ).

При недостоверных данных в расчёте на организацию накладывается штраф 500 ₽ за каждую ошибку. А при непредставлении справки без признаков налогового преступления с организации могут взыскать 200 ₽ — например, при направлении отчёта за десять и более человек на бумажном носителе.

Образец заполнения 6-НДФЛ в 2022 году

Приказом ФНС № ЕД-7-11/845@ с 2021 года введены поправки в бланк и инструкцию по оформлению 6-НДФЛ. Больше всего поменялся раздел 2, дополнительно к расчёту теперь прилагается справка 2-НДФЛ. Сдавать её требуется только по результатам года. Исключение — в случае ликвидации компании, закрытия ИП с наёмным персоналом в течение года. Тогда 2-НДФЛ включают в форму за завершающий расчётный период.

Предлагаем пошаговую инструкцию, как правильно заполнить 6-НДФЛ в 2022 году с учётом нововведений. Как и в более ранней форме, расчёт составляют нарастающим итогом за первый квартал, шесть, девять месяцев и год.

Рассмотрим содержание, порядок заполнения каждого раздела. Предлагаем скачать обновлённую форму и образец заполнения 6-НДФЛ за 2022 год (за полугодие).

Титульный лист

Содержит название компании, реквизиты, номер корректировки, отделения ИФНС, куда направляется отчётность, период расчёта и календарный год.

С 01.01.22 при снятии с регистрации в качестве ИП или главы КФХ в поле «Отчётный период (код)» следует указать:

- 83 — при подаче расчёта за первый квартал;

- 84 — за шесть месяцев;

- 85 — за девять месяцев;

- 86 — при направлении годовой отчётности.

Других поправок в этом блоке в 2022 году нет.

Порядок заполнения раздела 1

Блок отражает информацию о датах начисления и налоговых взносах за прошедшие три месяца расчётного периода:

- В строке 020 — совокупную сумму НДФЛ по всем плательщикам. Она равняется сумме значений строк 022.

- 021 — дату перечисления НДФЛ, согласно п. 6 ст. 226 НК, п. 9 ст. 226.1 НК.

- 022 — взнос, переведённый в дату из строки 021.

Число внесённых строк 021 и 022 зависит от доходов, взносы с которых переводятся в разные сроки: заработок, по листу нетрудоспособности и прочие.

Поле 030 содержит совокупную сумму налога, возвращённую в прошлые три месяца:

- 031 — дата, когда взнос возвращён;

- 032 — сумма возврата.

Сумма всех строк 032 равняется значению в поле 030.

Если рассматривать представленный нами образец заполнения за второй квартал 2022 года, то раздел 1 включает НДФЛ, который был удержан с сотрудников или возвращён только за второй квартал.

Порядок заполнения раздела 2

Существенные изменения коснулись этого раздела в 2022 году. В нём представлены сведения о поступлениях, вычетах, ставках и величине налога за первый квартал, шесть, девять месяцев, год.

Важно учесть, что алгоритм составления этого раздела принципиально отличается от предыдущего. Вносить данные необходимо нарастающим итогом с начала года, а не за прошлые три месяца.

Например, в рассматриваемом нами образце за второй квартал в разделе 2 учитывают данные за шесть месяцев. В строке 110 обозначена сумма поступлений с 01.01.2022 по 30.06.2022 без снижения на налоговый взнос и вычеты. При составлении годовой отчётности здесь будут учитываться сведения с 01.01 по 31.12, а в разделе 1 — с 01.10 по 31.12.

Из совокупной суммы из строки 110 построчно выделяют типы дохода:

- 111 — дивидендный;

- 112 — по трудовым договорам;

- 113 — по соглашениям ГПХ;

- 115 — в новом поле обособляют доход из строк 112 и 113 по кадрам с высокой квалификацией.

В строке 120 обозначено число физлиц, получивших налогооблагаемые поступления. Уволенный и вновь принятый сотрудник учитывается единожды. В новом поле 121 обособляют число работников с высокой квалификацией, имеющих налогооблагаемые поступления.

В строке 130 обозначена сумма налоговых вычетов с начала года, в поле 140 — рассчитанный размер налога с различных поступлений. При этом выделяются:

- 141 — НДФЛ с дивидендного дохода;

- 142 — взнос с поступлений персонала с высокой квалификацией.

В строке 150 отражается авансовый платёж, а в новом поле 155 — налог на прибыль к зачёту. Он, как и предыдущий показатель, уменьшает рассчитанный налоговый взнос.

Строка 160 демонстрирует сумму удержанного НДФЛ — важно, что она может и не соответствовать полю 140. Например, при выплате сотрудникам заработка за июнь в июле — в расчёте за второй квартал.

В поле 170 представлена неудержанная сумма налога, а в 180 — излишне внесённая, которую не удастся вернуть до завершения года. В строке 190 отражена величина налога, возвращённая предприятием.

Важно учесть, что при наличии в компании физлиц, которые в расчётном периоде имели поступления, облагаемые налогом по разным ставкам, разделы 1 и 2 должны быть составлены по каждой из них.

Приложение 1 к расчёту

Заполняется по результатам года, его разделы практически аналогичны форме 2-НДФЛ:

- Первый содержит данные о гражданине, получившем доход.

- Второй раздел отражает совокупные суммы дохода и НДФЛ в расчётном периоде.

- Третий блок содержит сведения о налоговых вычетах.

- Новый четвёртый раздел включает информацию о поступлениях сотрудника, с которых не удалось взыскать НДФЛ, и о размере налога.

Правила оформления идентичны алгоритму при работе с 2-НДФЛ. Предлагаем для ознакомления образец годовой 6-НДФЛ с оформленной справкой 2-НДФЛ.

Обязательно указывается код статуса плательщика:

- 1 — налоговый резидент РФ;

- 2 — налоговый нерезидент РФ;

- 3 — сотрудник с высокой квалификацией, нерезидент РФ;

- 4 — нерезидент РФ, член госпрограммы по оказанию содействия переезду в РФ соотечественников, живущих за границей;

- 5 — иностранец без гражданства, беженец или получивший временное убежище в РФ, налоговый нерезидент;

- 6 — иностранец, который работает в РФ на основании патента;

- 7 — работник с высокой квалификацией, резидент РФ.

Если сотрудник имеет поступления, облагаемые по разным ставкам, заполняется соответствующее число страниц. Например, при годовых поступлениях свыше 5 миллионов рублей оформляется две страницы 2-НДФЛ: для ставок 13% и 15%.

В приложении к справке 2-НДФЛ помесячно отражают данные о рассчитанных и фактически полученных гражданином доходах: в деньгах, натуральной форме, в виде финансовой выгоды. Также приводятся суммы вычетов. Составляется бланк по каждой налоговой ставке.

При оформлении приложения к справке коды дохода и вычета берут из справочника, утверждённого приказом ФНС № ММВ-7-11/387@.

Корректировка в расчёте по 6-НДФЛ

Любой недочёт, ошибка в форме 6-НДФЛ предполагает недостоверность представленных сведений, за что на компанию может быть наложен штраф. Если в отчётность не включены какие-либо данные или расчёты неверны, предприятие обязано направить в ИФНС уточнённый бланк. Его необходимо подать не только при заниженном НДФЛ, но и при завышенном, в отличие от других деклараций.

Корректировка 6-НДФЛ за 2022 год представляет собой такой же документ, что и первичная форма. В строке «Номер корректировки» на титульном листе указывается её порядковое значение: 1, 2 и так далее.

Форму можно подавать целиком, как предыдущий документ, или только по тем плательщикам, в отношении которых имеются недочёты. При выборе второго варианта важно заполнять полные данные по физлицам и в разделе 1, и в разделе 2, а не только неверные поля.

Для уточнения ошибочной информации в приложении 1 в отчётность 6-НДФЛ включаются корректирующие или аннулирующие справки только в отношении тех физлиц, информация по которым неверна.

Корректирующий документ предполагает исправление данных в базе ФНС. Заполняются все разделы и поля справки, а не только те, где допущены ошибки. В поле «Номер справки» указывают номер предшествующего документа, а в поле «Номер корректировки» прописывают 01, 02 и так далее.

Аннулирующая справка отменяет начальный вариант — она предоставляется, если предыдущий документ был направлен ошибочно, например не в то отделение ФНС. В ней заполняется только заголовок и раздел 1 — остальные блоки остаются пустыми. Документ допускается оформить только один раз, номер корректировки — 99.

Предпочтительный срок сдачи уточнённой 6-НДФЛ — период между датой сдачи первоначального отчёта и наступлением крайнего срока, отведённого для представления формы. В противном случае есть риск наложения на компанию штрафных санкций. Пояснения или уточнёнку в ответ на требование ИФНС необходимо передать в течение пяти дней (п. 3 ст. 88 НК РФ). Подача корректировки подтверждает наличие ошибки, на основании чего составляется акт и на организацию накладывается штраф. Если же предприятие успевает передать исправленный вариант до получения требований от ИФНС или уведомления о проверке, то к ответственности оно не привлекается.

Для тех, кто с Эвотором

Покупайте сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе и интеграции с 1С. Они помогут наладить складской учёт, контролировать и анализировать продажи, вести КУДиР, а ещё рассчитывать налоговые платежи и взносы.

Подытожим

- Форма 6-НДФЛ — отчётность нанимателя о выплатах сотрудникам и НДФЛ. Его составляют и сдают налоговые агенты, рассчитывающие и уплачивающие НДФЛ в госбюджет.

- Бланк и порядок заполнения регламентированы приказом ФНС № ЕД-7-11/753@. В 2022 году внесены поправки в форму и инструкцию по оформлению. Больше всего изменился раздел 2, добавлена справка 2-НДФЛ.

- В раздел 1 входят данные о доходах и налогах за прошлые три месяца, в раздел 2 вносят сведения нарастающим итогом с начала года. Справка 2-НДФЛ необходима только при составлении годового отчёта.

- При невключении в форму каких-либо данных или ошибках предприятие обязано направить в ИФНС уточнённый расчёт. Корректировка 6-НДФЛ составляется по первоначальной форме, подаётся как при заниженной, так и при завышенной сумме налога.

- Форму сдают ежеквартально и за прошедший год. В первом случае не позже последнего дня месяца, который следует за расчётным периодом, во втором — не позже 1 марта. Если срок заканчивается в выходной, крайняя дата переносится на идущий за ним рабочий день.

- За непредставление отчётности на компанию накладываются штрафные санкции — по 1000 ₽ за каждый полный или неполный просроченный месяц. Возможна блокировка счетов организации.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Справки и документы

Что такое трудовой договор, с кем и как его заключать

Законы · 4 September

Трудовой договор регулирует все отношения между работодателем и сотрудником. Если его не оформить, можно попасть на штрафы. Рассказываем, что должно быть в трудовом договоре и почему ГПХ нельзя считать его альтернативой.

Что такое СЗВ-СТАЖ и как заполнить форму

Законы · 4 September

Форма СЗВ-СТАЖ — отчётный документ, который содержит сведения о страховом стаже сотрудников. Раз в год его обязательно заполняют организации и ИП с наёмными работниками. Рассказываем, как правильно заполнять СЗВ-СТАЖ и когда сдать отчётность в ПФР, чтобы не получить штраф.

СЗВ-ТД в 2022 году: кто должен сдавать и когда

Законы · 4 September

Форма СЗВ-ТД — отчётный документ, который содержит сведения о трудовой деятельности каждого сотрудника. Его обязательно заполняют организации и ИП с наёмными работниками. Рассказываем, в каких случаях надо заполнять СЗВ-ТД и когда сдать отчётность в ПФР, чтобы не получить штраф.

Что такое форма СТД-Р и когда её нужно выдавать

Законы · 4 September

При переходе на цифровые трудовые в оборот вошла ещё одна справка: СТД-Р. Она содержит сведения о текущем или последнем месте работы. Рассказываем, в какой форме и в каких случаях её выдают.

Получение выписки из ЕГРИП с сайта налоговой для ИП

Законы · 4 September

Выписка из ЕГРИП — важный документ для ИП. В ней содержатся все сведения, которые подтверждают существование и добросовестность индивидуального предпринимателя. Рассказываем, как её получить.

![]()

Начиная с отчётности за 1 квартал 2023 года 6-НДФЛ нужно подавать на обновлённом бланке. Изменения утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/881@. В этой статье вы узнаете, что изменилось, как теперь налоговым агентам заполнять расчёт 6-НДФЛ, а также найдёте образец его заполнения.

Содержание

- Новшества по НДФЛ

- Как новшества отразились на форме 6-НДФЛ

- Как заполнить новый бланк

- Шаг 1: Титульный лист

- Шаг 2: заполняем Раздел 1

- Шаг 3: заполняем Раздел 2

- Шаг 4: заполняем пропущенные поля и подписываем бланк

- Сроки подачи 6-НДФЛ в 2023 году

- Форма расчёта и способы подачи

Новшества по НДФЛ

Бланк расчёта обновили в связи с тем, что с 2023 года в сфере НДФЛ было введено много изменений. В частности, было отменено правило, согласно которому датой получения дохода в виде зарплаты считался последний день месяца.

Теперь согласно п. 1 ст. 223 НК РФ датой фактического получения зарплаты считается день её выплаты. А именно, день её выдачи наличными деньгами, перечисления на счёт работника или по его распоряжению – на счёт третьего лица.

Как известно, ст. 136 Трудового кодекса РФ обязывает перечислять зарплату не реже двух раз в месяц. Поэтому и доход в виде зарплаты теперь считается полученным не реже двух раз в месяц.

Согласно требованию п. 3 ст. 226 НК РФ, работодатель как налоговый агент обязан начислять налог на доходы физических лиц на дату получения дохода. А поскольку в месяце как минимум две даты получения дохода в виде зарплаты, то и НДФЛ нужно начислять дважды: с оплаты за первую часть месяца, то есть с аванса, а также с оплаты за вторую его часть, то есть с окончательного расчёта. Напомним, что до 2023 года НДФЛ начислялся и удерживался с зарплаты только один раз в месяц.

Кроме того, изменились расчётные периоды по НДФЛ, а также введён единый срок его уплаты. С 2023 года расчётным является период с 23 числа предыдущего по 22 число текущего месяца. Начисленный в этот период налог нужно перечислить в бюджет не позднее 28 числа текущего месяца. То есть в каждом месяце теперь один срок перечисления НДФЛ – 28 число. Итого в каждом квартале таких сроков всего три.

Но есть исключение – это декабрь. В декабре установлено два срока перечисления НДФЛ:

- за период с 23 ноября по 22 декабря – до 28 декабря;

- за период с 23 по 31 декабря – последний рабочий день года.

Поэтому в четвёртом квартале будет не три срока перечисления НДФЛ, а четыре: 28.10, 28.11, 28.12 и последний рабочий день года.

В январе НДФЛ нужно перечислить до 28 числа, однако расчётный период более короткий – с 1 по 22 января.

Как новшества отразились на форме 6-НДФЛ

В форме расчёта НДФЛ физлиц кардинальным образом изменился Раздел 1 и правила заполнения этого листа. В старой 6-НДФЛ было множество строк для отражения сумм налога, ведь сроки его уплаты были различными – они зависели от вида дохода. Так, до 2023 года НДФЛ с зарплаты нужно было перечислить не позднее следующего рабочего дня после её выплаты. А налог с отпускных и больничного пособия перечислялся в последний день месяца их выплаты.

Теперь же в месяце есть лишь один срок уплаты НДФЛ, поэтому лишние строки из Раздела 1 исключили. Оставили всего 4 строки. Причём при заполнении 6-НДФЛ за 1 квартал, полгода и 9 месяцев заполняются лишь 3 первые строки, а четвёртая будет задействована лишь в расчёте за полный год – в ней отражается налог за период с 23 до 31 декабря.

Ещё одно изменение – строка 020 Раздела 1 получила новое название. Теперь это сумма НДФЛ, подлежащая перечислению за последние 3 месяца отчётного периода (ранее – сумма налога, удержанная за те же 3 месяца). Кроме того, на второй странице формы, перед Разделом 1, изменился штрих-код.

Обратите внимание! В прочих разделах 6-НДФЛ никаких изменений нет. Ранее шла речь о том, чтобы дополнить Раздел 2 строкой 161, в которой планировалось указывать НДФЛ, причитающийся к уплате за последние 3 месяца. Однако в итоге такая строка в Разделе 2 не появилась.

Как заполнить новый бланк

Расскажем, как правильно заполнить обновлённый расчёт. Для наглядности разберём пример.

✐ Пример ▼

В ООО «Созвездие» 2 работника: директор и менеджер, деньги выплачиваются им 10 и 25 числа месяца. Суммы выплаченных в 1 квартале 2023 года доходов, а также начисленного, удержанного и переведённого в бюджет НДФЛ, указаны в Таблице 1.

Таблица 1. Данные по ООО «Созвездие» для заполнения 6-НДФЛ за 1 квартал 2023 года, в рублях

| Директор | Менеджер | Всего | |

|---|---|---|---|

| Выплаты с 01.01 по 22.01 | 40 000 | 30 000 | 70 000 |

|

5 200 | 3 900 | 9 100 |

| Выплаты с 23.01 по 22.02 | 80 000 | 60 000 | 140 000 |

|

10 400 | 7 800 | 18 200 |

| Выплаты с 23.02 по 22.03 | 80 000 | 60 000 | 140 000 |

|

10 400 | 7 800 | 18 200 |

| Итого выплат за 1 квартал | 200 000 | 150 000 | 350 000 |

| Итого НДФЛ за 1 квартал | 26 000 | 19 500 | 45 500 |

В состав 6-НДФЛ за 1 квартал 2023 года войдут титул, Раздел 1 и Раздел 2.

Важно: справка о доходах и суммах налога физического лица вместе с Приложением к ней заполняется только при составлении 6-НДФЛ за полный налоговый год.

Что ещё нужно помнить перед формированием расчёта? Порядок заполнения (Приложение № 2 к приказу № ЕД-7-11/753@, далее – Порядок) устанавливает, что в форме нужно обязательно отразить данные в строках для указания реквизитов и суммовых показателей. Если сумма отсутствует, ставится «0». Если какие-то поля заполнять не нужно, в них ставится прочерк. Но если 6-НДФЛ заполняется на компьютере, прочерки можно не ставить.

Вверху каждой страницы внесём ИНН и КПП ООО «Созвездие». Если расчёт заполняет ИП, он указывает только ИНН.

Далее идёт пошаговая инструкция заполнения 6-НДФЛ за 1 квартал 2023 года для ООО «Созвездие».

Шаг 1: Титульный лист

Первый лист стандартный – он похож на титульные листы других отчётов и налоговых деклараций. На нём укажем:

- номер корректировки «0–», поскольку отчёт за 1 квартал подаём первый раз. Если впоследствии понадобится его изменить, подадим новый отчёт, и в этом поле укажем номер корректировки «1–», «2–»;

- код периода «21», означающий 1 квартал (Приложение 1 к Порядку);

- год 2023;

- код налогового органа (номер ИФНС);

- код места учёта «214» из Приложения № 2 к Порядку, он означает, что расчёт подаётся в ИФНС по месту нахождения организации (для ИП нужно брать код «120»);

- налоговый агент – сокращённое наименование компании, а если в уставе оно не прописано – полное. В нашем случае укажем ООО «Созвездие». ИП должны вписать сюда ФИО;

- одинарное поле под название компании, а также следующую строку заполнять не будет – они предназначены для случая реорганизации компаний и лишения полномочия филиалов;

- ОКТМО;

- телефон с кодом;

- итоговое количество страниц формы и приложений (доверенности). Указывать эти значения нужно после заполнения расчёта, когда будет понятно, сколько в нём в итоге страниц;

- код 1, поскольку подпись на 6-НДФЛ ставит директор ООО «Созвездие». Когда расчёт подаёт ИП, код «1» указывается в случае, если подпись он ставит самостоятельно. Если действует представитель организации или ИП, ставится код «2»;

- фамилия, имя и отчество директора ООО «Созвездие», поскольку именно его подпись будет стоять на документе. ИП тут повторять своё ФИО не должен;

- название организации-представителя мы не указываем, так как сдаёт лично директор. Указывается оно в случае, если налогоплательщика представляет юридическое лицо (бухгалтерская фирма). Выше, в строках для ФИО, вписываются данные того представителя этого юрлица, которое будет от его имени подписывать 6-НДФЛ;

- реквизиты доверенности, если подпись ставит не директор и не ИП. К нашему случаю это не относится.

Шаг 2: заполняем Раздел 1

В строке 010 нужно указать КБК платежа. НДФЛ с дохода, источником которого является налоговый агент, уплачивается в 2023 году на несколько разных КБК. Нам нужен код 18210102010011000110 – он используется для доходов в пределах 5 млн рублей, выплаченных налоговыми агентами, кроме дивидендов. Если зарплата превысила 5 млн рублей, в отношении суммы превышения действует КБК 18210102080011000110.

В поле 020 укажем сумму НДФЛ, которую нужно перечислить за последние 3 месяца – 45500. В данном случае она совпадёт с суммой налога с начала года, ведь мы заполняем расчёт за 1 квартал. Но начиная с расчёта за полугодие эти суммы совпадать не будут.

В полях 021-023 укажем суммы исчисленного и удержанного НДФЛ, подлежащие перечислению:

- в строке 021 – по первому сроку уплаты, то есть за период с 1 по 22 января – 9100;

- в строке 022 – по второму сроку уплаты, то есть за период с 23 января по 22 февраля – 18200;

- в строке 023 – по третьему сроку уплаты, то есть за период с 23 февраля по 22 марта – 18200.

Поле 024 оставляем пустым, поскольку оно предназначено для отражения НДФЛ, удержанного за период с 23 по 31 декабря.

Поля 030, 031 и 032 заполняются, когда налоговый агент в течение последних трёх месяцев возвращал работникам НДФЛ, если ранее излишне его удержал. В нашем случае возврат не производился. Если бы он был, в строке 030 следовало бы указать общую сумму возвращённого налога, а ниже расписать каждый случай возврата отдельно: в поле 031 – дату возврата, в поле 032 – соответствующую сумму НДФЛ. При этом показатель поля 030 должен быть равен суммам всех полей 032.

Шаг 3: заполняем Раздел 2

Переходим к заполнению Раздела 2. Здесь в двух первых строках мы должны указать:

- в строке 100 – ставку НДФЛ, в нашем случае 13%;

- в строке 105 – тот же КБК, что и в строке 010 Раздела 1;

Обратите внимание! Если для расчёта НДФЛ применялись разные ставки, то Разделов 2 будет несколько. Например, если в периоде зарплата превысила 5 млн рублей, то к сумме, превышающей это лимит, применяется ставка налога 15%. В таком случае нужно отдельно заполнить Раздел 2 показателями для расчёта налога по ставке 13%, и отдельно — по ставке 15%.

Прочие строки Раздела 2 заполним так:

- 110 – 350000, это сумма дохода физических лиц за 1 квартал;

- 111 – 0, поскольку дивидендов мы не выплачивали, к тому же для них в 2023 году действует самостоятельный КБК;

- 112 – 350000, поскольку вся сумма дохода работников состоит из зарплаты по трудовым договорам;

- 113, 115 – 0, поскольку соответствующих этим строкам выплат не было;

- 120 – 2, это количество работников;

- 130 – 0, поскольку вычеты наши работники не получали;

- 140 – 45500, это общая сумма НДФЛ, начисленная в 1 квартале;

- 160 – 45500, то есть вся сумма начисленного налога была удержана с физлиц;

- в строках 141, 142, 150, 155, 170, 180 и 190 поставим 0, поскольку таких сумм в нашем случае нет.

Шаг 4: заполняем пропущенные поля и подписываем бланк

Когда все разделы заполнены, остаётся:

- вверху каждой страницы поставить её номер;

- на первой странице в блоке подтверждения достоверности данных проставить дату составления 6-НДФЛ и подпись;

- также дату и подпись нужно проставить в самом низу разделов 1 и 2;

- на титуле указать количество страниц расчёта – в нашем случае их 3.

На этом форма 6-НДФЛ заполнена.

Сроки подачи 6-НДФЛ в 2023 году

Среди прочих изменений есть ещё одно: для большинства форм введён единый отчётный срок – 25 число соответствующего месяца. Если это число приходится на выходной, осуществляется перенос крайнего срока по стандартным правилам – на следующий рабочий день.

Расчёт 6-НДФЛ по-прежнему подаётся по окончании 1 квартала, полугодия, 9 месяцев и года. С учётом новых правил в 2023 году сроки такие:

- расчёт за 1 квартал подаём до 25 апреля;

- расчёт за полгода – до 25 июля;

- расчёт за 9 месяцев – до 25 октября;

- расчёт за весь 2023 год – до 26 февраля 2024 года, поскольку 25 февраля приходится на воскресенье.

Форма расчёта и способы подачи

По форме подачи 6-НДФЛ изменений в 2023 году нет. Если физических лиц, которым производились выплаты, до 10 человек, расчёт можно подавать как в электронном виде, так и на бумаге (абз. 7 п. 2 ст. 230 НК РФ). Если же физлиц 10 и больше, выбора нет: нужно сформировать 6-НДФЛ в электронном формате, подписать КЭП и направить в налоговую по ТКС.

Мы рассказали, как заполнить 6-НДФЛ, действующий с отчётности за 1 квартал 2023 года и привели пример. Несмотря на все новшества в сфере налогов, изменения в этой форме затронули лишь Раздел 1. Основное изменение: больше не нужно указывать разные сроки перечисления налога, ведь они стали стандартными.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021). В состав расчета 6-НДФЛ за 2021 год впервые войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка о доходах и суммах налога по итогам года заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2022 году предусмотрены следующие сроки отчетности:

- за 2021 год — не позднее 01.03.2022;

- за 1 квартал 2022 — до 04.05.2022;

- за полугодие — до 01.08.2022;

- за девять месяцев — до 31.10.2022.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

С 2022 года при снятии с учета ИП или главы КФХ нужно указывать один из следующих кодов отчетного периода:

- 83 — за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

С 2022 года появились новые поля, в которых указывают сведения о высококвалифицированных специалистах:

- поле 115 — из сумм доходов по трудовым и гражданско-правовым договорам (строки 112 и 113) выделяют сумму доходов высококвалифицированных специалистов;

- поле 121 — из общего количества получателей дохода выделяют высококвалифицированных специалистов;

- поле 142 — выделяют сумму НДФЛ, исчисленного с доходов высококвалифицированных специалистов.

Также в расчет добавили поле 155, в котором отражается сумма налога на прибыль, подлежащая зачету.

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо было сделать в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Скачать бесплатно без регистрации форму 6-НДФЛ

Скачать пример заполнения 6-НДФЛ

Как отразить отпускные в 6-НДФЛ

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2022 году предусмотрены следующие сроки отчетности:

- за 2021 год — не позднее 01.03.2022;

- за 1 квартал 2022 — до 04.05.2022;

- за полугодие — до 01.08.2022;

- за девять месяцев — до 31.10.2022.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

С 2022 года при снятии с учета ИП или главы КФХ нужно указывать один из следующих кодов отчетного периода:

- 83 — за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

С 2022 года появились новые поля, в которых указывают сведения о высококвалифицированных специалистах:

- поле 115 — из сумм доходов по трудовым и гражданско-правовым договорам (строки 112 и 113) выделяют сумму доходов высококвалифицированных специалистов;

- поле 121 — из общего количества получателей дохода выделяют высококвалифицированных специалистов;

- поле 142 — выделяют сумму НДФЛ, исчисленного с доходов высококвалифицированных специалистов.

Также в расчет добавили поле 155, в котором отражается сумма налога на прибыль, подлежащая зачету.

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо было сделать в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Скачать бесплатно без регистрации форму 6-НДФЛ

Скачать пример заполнения 6-НДФЛ

Как отразить отпускные в 6-НДФЛ

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Обобщенную по всем физлицам сумму начисленного дохода с начала налогового периода показывают во втором разделе формы в строке 110. В строке 113 в том числе выделяют сумму доходов по гражданско-правовым договорам на выполнение работ или оказание услуг.

В строке 021 «Срок перечисления налога» Раздела 1 формы 6-НДФЛ указывают день, не позднее которого должен быть перечислен налог с выплаченного дохода по договору ГПХ — следующий день за датой перечисления на счет в банке либо выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В строке 022 отражают сумму налога. Удержанные налоги с доходов по договору подряда отражают в 6-НДФЛ отдельно по каждой дате выплаты, включая все авансовые платежи.

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2021 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Доход в натуральной форме считают полученным в день его фактической передачи. Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов. В такой ситуации в строке 021 «Срок перечисления налога» раздела 1 формы 6-НДФЛ отражают дату перечисления налога, удержанного с «неденежного» дохода, а в строке 022 будет содержаться в том числе сумма налога с натурального дохода. Сумму дохода отражают в строке 110 раздела 2.

На эти вопросы наши эксперты ответили в статьях:

- Как отразить отпускные в 6-НДФЛ

- Как отразить аванс в 6-НДФЛ

- Как отразить в 6‑НДФЛ увольнение сотрудника

- Как отразить больничный лист в 6‑НДФЛ

- Как отразить премию в 6‑НДФЛ

- Как отразить материальную помощь в 6-НДФЛ