Аналитика таможенного законодательства и ВЭД

Пошаговая инструкция по экспорту: с чего начать экспорт товаров?

24/04/2020

Экспорт товаров из России – это мощный инструмент развития продаж и расширения бизнеса. Большинство экспортёров начинает рассматривать вопросы, связанные с реализацией товаров в другие страны, с запросов на экспорт товаров в Казахстан и Беларусь, то есть в страны ЕАЭС с достаточно развитой экономикой.

Как начать экспортировать? Какие документы нужны для экспорта товаров? С чего начать экспортную поставку? Разбираем пошаговую инструкцию будущего экспортёра.

Инструкция по экспорту товаров

Пошаговая инструкция по началу экспортной деятельности, подготовленная юристами нашего центра, касается ключевых этапов в подготовке и реализации экспортных сделок. Основное внимание в инструкции будет уделено вопросам юридической безопасности экспортных поставок и минимизации рисков в части соблюдения требований таможенного и валютного законодательства.

Ознакомление с инструкцией по экспорту товаров будет актуально как для начинающих экспортёров в страны ЕАЭС (Казахстан, Беларусь, Армению и Киргизию), так и для предпринимателей, планирующих выйти на зарубежные рынки Европы, США и Азии.

Итак, с чего начинается экспорт товаров?

1. Подготовка к экспорту товаров из России

Первый шаг инструкции посвящён подготовительному этапу.

Планирование экспортных поставок должно начинаться с проработки следующих вопросов:

- анализ коммерческих условий работы;

- маркетинговое исследование рынка;

- проверка благонадёжности контрагента

После проведения предварительных переговоров с контрагентом и проверки его благонадёжности начинается следующий этап: согласование условий экспортной сделки.

2. Согласование условий экспортной сделки

На данном этапе стороны внешнеэкономической сделки должны согласовать, в том числе следующие вопросы:

- Требования к экспортируемому из России товару; его качественные и количественные характеристики; необходимость их соответствия тем или иным регламентам (ГОСТам, ТУ и проч.);

- Сроки, объём предоплаты и валюту, в которой должна производиться оплата покупателем за экспортируемый товар;

- Будет ли включать экспортная сделка в себя аккредитивную форму расчётов или кредитование?

- Каким видом транспорта будут экспортироваться товары?

- На каких условиях Incoterms® 2020 будут осуществляться поставки?

- Какой комплект документов на товар должен передать экспортёр покупателю?

- Предусмотрен ли гарантийный срок на товары?

- Какой предусмотрен порядок заявления рекламаций и претензий по товару?

- Есть ли какие-то требования к упаковке и маркировке товаров?

- Будут ли размещены на экспортируемых товарах (упаковках, бирках и проч.) объекты интеллектуальной собственности (например, торговые марки)? Кому принадлежат права на них?

- Каким правом будут регулироваться споры между сторонами сделки? Каким судом будут рассматриваться споры?

Разумеется, представленный перечень условий экспортной сделки не является достаточным и исчерпывающим. В зависимости от обстоятельств конкретной ситуации перечень условий сделки по экспорту товаров, которые необходимо согласовать сторонам, может меняться.

3. Расчёт экспортных пошлин

После согласования всех условий экспортных поставок становится возможным провести расчёт затрат на таможенное оформление, размера подлежащих уплате таможенных платежей (пошлин, сборов, налогов) и сопутствующих затрат при экспорте товаров.

Консультацию о необходимости уплаты экспортных пошлин и помощь в их расчёте могут оказать юристы, специализирующиеся на юридическом сопровождении ВЭД, а также таможенные представители.

Помимо расходов непосредственно на таможенное оформление необходимо учесть возможные затраты на логистику, получение разрешительных документов и иные сопутствующие расходы.

4. Разработка экспортного договора

В процессе утверждения всех условий поставок на экспорт товаров и согласования порядка работы необходимо инициировать разработку и согласование экспортного контракта.

Составление внешнеторгового контракта на экспорт товаров является ключевым этапом разработки схемы экспортных поставок.

Грамотная проработка экспортного договора защитит экспортёра не только в случае нарушения своих обязательств покупателем по контракту, но и позволит свести к минимуму риски нарушения требований валютного законодательства, а также необоснованных претензий со стороны таможенных органов.

Рекомендуем ознакомиться: «Как составить экспортной контракт?»

Ошибки, допущенные при разработке и согласовании договора на экспорт товаров, могут привести к серьёзным негативным последствиям в будущем. В практике юристов нашей компании неоднократно встречались ситуации, когда отсутствие должного внимания к проработке экспортного договора на стадии его заключения впоследствии приводило к угрозе значительных штрафов со стороны валютного контроля, а также намерению таможни доначислить таможенные платежи, в том числе и ввиду использования некорректных формулировок в тексте контракта.

5. Открытие расчётного счёта

Для осуществления внешнеэкономической деятельности необходимо открытие расчётного счёта в валюте контракта. Действующим законодательством предусмотрена необходимость постановки экспортного договора на учёт для целей валютного контроля.

Необходимость постановки на учёт и получение УНК будет зависеть от суммы контракта:

- Если сумма составляет менее 200 тысяч рублей, предоставление подтверждающих сделку документов не требуется;

- Если сумма составляет от 200 тысяч до 6 миллионов рублей, контроль осуществляется в упрощённом порядке;

- Если сумма превышает 6 миллионов рублей, предусмотрен обязательный порядок постановки на учёт и полноценный валютный контроль.

Детали процедуры постановки экспортного договора на учёт можно уточнить у юристов нашей компании или операционистов банка.

6. Документы для экспорта товара из России

После заключения экспортного контракта, постановки его на учёт в банке и, как правило, получению оплаты или предоплаты за товар экспортёр начинает готовить документы для таможенного оформления экспорта товаров из России.

Экспорт товаров в страны ЕАЭС (Беларусь, Казахстан, Армению и Киргизию) осуществляется в упрощённом порядке, по сути, речь идёт только о статистическом декларировании и подаче соответствующей отчётности в таможенные органы.

Рекомендуем ознакомиться: «Нарушение сроков сдачи статистической отчётности в таможню»

В зависимости от специфики товара, страны назначения и ряда других условий экспортёр формирует примерно следующий комплект документов для экспорта:

- Внешнеторговый контракт со всеми приложениями и дополнительными соглашениями;

- Спецификацию к контракту по конкретной поставке;

- Инвойс (счёт на оплату);

- Упаковочный лист;

- Транспортную накладную и/или иные транспортные документы;

- Разрешительные документы (декларацию или сертификат о соответствии, протокол испытаний);

- Документы на перевозку, страхование грузов;

- Иные товаросопроводительные документы

Объём комплекта товаросопроводительных документов будет зависеть от фактических договоренностей с покупателем и условий поставки.

7. Таможенное оформление и прохождение таможенного контроля

Экспортные поставки товаров за пределы ЕАЭС требуют соблюдения общего порядка декларирования, что связано не только со специальными познаниями в сфере таможенного регулирования, но и наличием практических навыков их применения.

Рекомендуем начинающим экспортёрам не пренебрегать помощью профессиональных участников околотаможенного рынка: консультацией юристов по ВЭД, услугами таможенных представителей, бухгалтеров ВЭД.

Как показывает практика, самостоятельное декларирование товаров начинающими участниками ВЭД часто сопровождается нарушением требований законодательства, что приводит к возбуждению таможенными органами дел об административных правонарушениях (в том числе, за недекларирование и недостоверное декларирование, несоблюдение запретов и ограничений на вывоз товаров и проч.)

Отметим, что срок таможенного контроля составляет 3 года. Таким образом, в течение указанного срока после фактического экспорта товаров из России у экспортёра сохраняются риски доначисления таможенных платежей и привлечения к административной ответственности за нарушение требований законодательства.

Консультация по экспорту товаров

Юристы нашей компании готовы помочь экспортёрам товаров как в форме консультаций по любым вопросам таможенного, налогового, валютного законодательства, так и в формате полного юридического сопровождения экспортных поставок.

По отдельным вопросам, связанным с экспортом товаров из России, наши юристы оказывают бесплатные юридические консультации.

О бухгалтерском учете операций, связанных с реализацией товара на экспорт в Республику Казахстан и о порядке возмещения НДС в этой ситуации рассказывают эксперты службы Правового консалтинга ГАРАНТ Кирилл Завьялов и Дмитрий Игнатьев.

Каков общий порядок возмещения НДС при экспорте товаров в Республику Казахстан? Как отразить экспортные операции в бухгалтерском учете организации-экспортера?

НДС

Согласно п. 1 ст. 2 Таможенного кодекса таможенного союза единую таможенную территорию таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Основными документами, регулирующими порядок взимания НДС при вывозе товаров с территории РФ в Казахстан, являются:

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» (далее — Соглашение);

- Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее — Протокол);

- НК РФ (в частности глава 21 НК РФ).

При этом приоритет имеют нормы Соглашения и Протокола (ст. 7 НК РФ).

В соответствии со ст. 1 Соглашения экспортом товаров является вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства — участника таможенного союза на территорию другого государства — участника таможенного союза.

При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта (ст. 2 Соглашения).

В силу п. 1 ст. 1 Протокола при экспорте товаров с территории РФ на территорию Казахстана применяется нулевая ставка НДС при условии представления в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

На основании п. 2 ст. 1 Протокола для подтверждения нулевой ставки НДС организация-экспортер представляет в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа государства — члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке, исполнения налоговых обязательств) (в оригинале или в копии по усмотрению налоговых органов государств — членов таможенного союза);

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Казахстана. Указанные документы не представляются в случае, если для отдельных видов перемещения товаров оформление таких документов не предусмотрено законодательством РФ (отметим, что по мнению контролирующих органов, на транспортных и товаросопроводительных документах, представляемых в налоговые органы, не предусмотрено каких-либо отметок таможенного органа о вывозе товара (письмо УФНС РФ по г. Москве от 17.08.2010 N 16-15/086789));

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством РФ (уточним, что под иными документами следует понимать, например, договоры комиссии (агентские договоры, договоры поручения), если товары с территории РФ в государства — члены таможенного союза поставляются через посредников).

Отметим, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь и Республику Казахстан в налоговый орган представлять не требуется (пп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ).

Указанные выше документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров, которой признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (п. 3 ст. 1 Протокола).

Указанные выше документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров, которой признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (п. 3 ст. 1 Протокола).

В случае, если полный пакет документов не собран в течение 180 календарных дней, то нулевая ставка НДС не применяется, а операции по реализации товаров подлежат обложению НДС по ставкам 10% или 18% (смотрите, например, письмо Минфина России от 17.01.2011 N 03-07-13/1-02). Налоговая база в таком случае определяется на день отгрузки (передачи) товаров (п. 3 ст. 1 Протокола, п. 9 ст. 165 НК РФ).

Пункт 1 ст. 1 Протокола также определяет, что налогоплательщик имеет право на налоговые вычеты в порядке, аналогичном предусмотренному законодательством государства — члена таможенного союза, применяемому в отношении товаров, экспортированных с территории этого государства за пределы таможенного союза.

Иными словами, организация-экспортер вправе принять к вычету НДС, предъявленный ей при приобретении товаров, экспортируемых в Республику Казахстан в порядке, установленном главой 21 НК РФ.

Иными словами, организация-экспортер вправе принять к вычету НДС, предъявленный ей при приобретении товаров, экспортируемых в Республику Казахстан в порядке, установленном главой 21 НК РФ.

Пункт 3 ст. 172 НК РФ устанавливает, что вычеты сумм налога, предусмотренных п.п. 1-8 ст. 171 НК РФ, в отношении операций по реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ (в том числе товаров, вывезенных в таможенной процедуре экспорта), производятся в порядке, установленном ст. 172 НК РФ, на момент определения налоговой базы, установленный ст. 167 НК РФ.

В свою очередь п. 9 ст. 167 НК РФ предусматривает, что при реализации товаров (работ, услуг), предусмотренных пп.пп. 1, 2.1-2.8, 3, 3.1, 8, 9, 9.1 и 12 п. 1 ст. 164 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой налоговой ставки НДС. То есть вычеты НДС, предъявленного при приобретении товаров, реализованных на экспорт в Республику Казахстан, производятся на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%.

В то же время в силу пп. 5 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению в случае их дальнейшего использования для осуществления операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету.

Восстановление сумм налога производится в налоговом периоде, в котором осуществляется отгрузка товаров на экспорт.

Восстановленные суммы налога подлежат вычету в соответствующем налоговом периоде, на который приходится момент определения налоговой базы по операциям по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, с учетом особенностей, установленных ст. 167 НК РФ.

Данная норма означает, что если НДС, предъявленный поставщиком товара, был уже принят к вычету (например, если организацией-экспортером планировалась его реализация в РФ), то налог следует восстановить в том налоговом периоде, в котором товар был отгружен на экспорт. Затем НДС повторно подлежит вычету на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку 0 процентов.

Если же организации при приобретении товара было заранее известно, что этот товар будет подлежать экспорту, то вычет по НДС следует применить в соответствии с п. 3 ст. 172 НК РФ, то есть на последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой ставки НДС. В этом случае для применения положений пп. 5 п. 3 ст. 170 НК РФ оснований не имеется.

В случае, когда необходимый пакет документов не был собран организацией в течение 180 календарных дней, то право на вычет НДС она не теряет. В этой ситуации НДС, уплаченный поставщику товаров, принимается к вычету в общеустановленном порядке.

Кроме того, организация-экспортер не лишается права подтвердить факт экспорта и принять к вычету уплаченный НДС после того, как истек 180-дневный срок для подтверждения факта экспорта (абзац 6 п. 3 ст. 1 Протокола). Для этого организация может воспользоваться нормой п. 10 ст. 171 НК РФ.

Так, п. 10 ст. 171 НК РФ предусматривает, что вычетам подлежат суммы налога, исчисленные налогоплательщиком в случае отсутствия документов, предусмотренных ст. 165 НК РФ, по операциям реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ.

Вычеты сумм налога, указанных в п. 10 ст. 171 НК РФ, производятся на дату, соответствующую моменту последующего исчисления налога по налоговой ставке 0% в отношении операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, при наличии на этот момент документов, подтверждающих право на применение налоговой ставки по НДС 0% (абзац 2 п. 3 ст. 172 НК РФ).

Бухгалтерский учет

Прежде всего отметим, что каких-либо особенностей для отражения на счетах бухгалтерского учета операций, связанных с реализацией товаров на экспорт, действующим законодательством не предусмотрено.

Пункт 5 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) определяет, что доходами от обычных видов деятельности является в том числе выручка от продажи товаров. Следовательно, выручка от реализации товаров на экспорт на общих основаниях учитывается организацией-экспортером в составе доходов по обычным видам деятельности (на счете 90 «Продажи»).

Соответственно, расходы, связанные с такой реализацией, в частности стоимость приобретения товаров, признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Подпунктом «г» п. 12 ПБУ 9/99 установлено, что выручка в бухгалтерском учете у продавца признается при условии перехода права собственности на продукцию (товар) к покупателю.

Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана, предусмотрен счет 45 «Товары отгруженные».

Поэтому если на момент отгрузки товара на экспорт право собственности к покупателю еще не перешло, то отгруженные товары списываются со счета 41 «Товары» в дебет счета 45.

Принимая во внимание изложенное, полагаем, что в учете организации-экспортера могут быть сделаны следующие бухгалтерские записи (с использованием счета 45):

Дебет 45 Кредит 41

- отгружен товар покупателю в Республику Казахстан;

Дебет 62 Кредит 90, субсчет "Выручка"

- признана выручка от реализации товаров;

Дебет 90, субсчет "Себестоимость продаж" Кредит 45

- списана стоимость реализованного товара.

Если организация при приобретении товара уже приняла к вычету НДС, то при его отгрузке на экспорт в учете следует сделать проводку по восстановлению налога:

Дебет 19 Кредит 68, субсчет "НДС"

- восстановлен ранее принятый к вычету НДС.

На последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%, в учете делается запись:

Дебет 68, субсчет "НДС" Кредит 19

- НДС принят к вычету.

Следует обратить внимание, что в случае, если договор на поставку товаров будет заключен в иностранной валюте, при отражении операций по реализации товаров на счетах бухгалтерского учета следует учитывать и нормы ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Экспорт – это процедура, которая, согласно определению Таможенного союза (куда входит и Россия), заключается в вывозе товаров за территорию Таможенного союза. Исходя из этого, направление товаров из Российской Федерации в Казахстан экспортом называться не может, ведь товары в этом случае не покидают территорию Таможенного союза. Кроме того, в мае 2014 года ряд стран (Армения, Киргизия, Белоруссия, Казахстан и Россия) подписали договор «О Евразийском экономическом союзе», согласно которому, поставки товаров между этими государствами несут черты процедур, осуществляемых на территории одной страны. Но данный факт не стирает границы, так что определение «экспорт товаров в Казахстан» – уместно и справедливо. О его отличительных чертах расскажем в данной статье.

Какое будущее ждет экспорт товаров в Казахстан

Прежде чем говорить об экспорте товаров в Казахстан из Российской Федерации, стоит привести немного статистической информации. Каких объемов сегодня достигает экспорт товаров в Казахстан? За первые два квартала 2017 года сумма впечатляющая – 4,55 миллиарда долларов. Лидирующие позиции среди экспортирующих стран сегодня занимают Нидерланды (11 %) и Китай (11 %). Казахстан для РФ на девятом месте (3,3 %), но он является вторым среди стран СНГ, уступая только Белоруссии (5,2 %).

Экспорт товаров в Казахстан – это довольно важная статья в Российской экономике. Для сравнения – сопоставимые позиции имеют такие европейские страны, как Франция или Польша. Еще более показательно, что Казахстан уже опередил Испанию, Индию, Финляндию, Бельгию и Великобританию.

Экспорт товаров из России очень значим и для экономики самого Казахстана, ведь наша страна – его главный партнер на международной арене, и только потом – Китай и Германия.

Экспорт товаров в Казахстан развивается с того момента, как был организован Таможенный союз, ведь именно он позволил обойти все политические препятствия для осуществления торговли между нашими государствами. Конечно, все далеко не безупречно в отношении экспорта товаров в Казахстан из России. Сегодня объемы торговли падают, но это вызвано не ухудшением партнерских взаимоотношений, а кризисом.

Международная экономика значительно влияет на ситуацию с экспортом товаров в Казахстан, ведь давно устоялось, что международная торговля ведется в долларах. Само собой разумеется, что любые финансовые проблемы отражаются и на торговле между нашими странами. Девальвация национальных валют привела к тому, что текущие статистические данные дают весьма условное представление об объективной ситуации. В настоящее время ситуация выглядит следующим образом. Экспорт в Казахстан увеличился на 10,7 %, импорт из Казахстана снизился на 7,4 %. При этом важно обратить внимание на то, что если рассчитывать в рублях, то объем торговли между нашими государствами увеличился на 22,3 %. Это весьма внушительная сумма, ведь она составляет 705,2 миллиарда рублей. При пересчете на рубли становится ясно, что суммарная доля взаимных расчетов России, Белоруссии и Казахстана достигла 70 %, что намного больше, чем 23,8 %, которые получаются при исчислении в долларах.

Экспорт России и экспорт Казахстана – это совершенно разные товары. Россия поставляет преимущественно продукцию из сферы машиностроения, в то время как экспорт Казахстана – это металлы, руда и различные минералы. Снова обратимся к статистике. Например, во втором квартале 2016 года экспорт товаров в Казахстан имел следующее соотношение:

-

22,6 % – транспорт, машины и прочее оборудование (преимущественно ядерные реакторы, механические устройства, котлы, чуть меньше – электрическое оборудование, и еще меньше – автомобили);

-

16 % – минеральные продукты (топливо, которое Казахстан не в состоянии добывать самостоятельно в нужных масштабах);

-

15,9 % металлы и изделия из них;

-

12 % – продовольствие;

-

5,2 % – древесина, целлюлозно-бумажная продукция и т. д.;

-

2,6 % – текстиль, изделия из него, обувь.

Экспорт товаров в Казахстан – это закономерный процесс, ведь между нашими государствами существуют тесные многолетние взаимоотношения. Иначе и быть не могло при столь протяженной общей границе. За долгие годы налажены торговые пути, транспортные связи и т. д. Нет ничего удивительного в том, что большая часть экспорта в Казахстан переправляется из других стран по территории России – это наиболее рациональный и экономичный маршрут. При этом многие эти товары (топливо, энергетические ресурсы и т. д.) очень важны для Казахстана. Нюансы взаимоотношений двух государств установлены соглашением от 7.06.2002 г.

Важным вопросом в торговых связях России и Казахстана является нефтепровод, ведь каждый год по нему переправляются просто колоссальные объемы нефти (15,5 миллиона тонн по нефтепроводу Атырау – Самара и 5,5 миллиона тонн по нефтепроводу Махачкала – Тихорецк – Новороссийск).

Здесь необходимо отметить, что экспорт казахстанской нефти проходит по нефтепроводу КТК (Каспийский трубопроводный консорциум), который является совместной собственностью правительств России и Казахстана. В 2002 году было создано совместное предприятие российского «Газпрома» и «КазМунайГаз» (Казахстан) – «КазРосГаз». Оно осуществляет поставки газа с месторождения Карачаганак на Оренбургский газоперерабатывающий завод.

Еще одним важным моментом в экономических взаимоотношениях России и Казахстана является вопрос обработки урана. Дело в том, что его запасы в Казахстане настолько велики, что уступают по объему одной единственной стране, – Австралии. Однако у Казахстана нет своей атомной энергетики, поэтому Россия и Казахстан организовали совместный проект по добыче урана, осуществляет его казахстанско-российско-киргизское предприятие – ЗАО «Заречное».

Разумеется, экспорт товаров в Казахстан, как и другие торгово-экономические взаимодействия Российской Федерации и Казахстана на сегодня нуждаются в улучшениях. У каждой страны имеются внушительные ресурсы и экономический потенциал, использовать которые на полную мощность пока не удается. Но деятельность в этом направлении ведется. И она имеет большие перспективы. Ставки делаются на программы импортозамещения в РФ и индустриализации Казахстана, в частности на трансграничные производственные цепочки в машиностроении и обрабатывающей промышленности. По прогнозам специалистов, это положительно скажется на торгово-экономических отношениях стран, а значит, позволит увеличить и экспорт товаров в Казахстан из Российской Федерации.

Как оформить экспорт товаров в Казахстан

Среди государств, участвующих в Евразийском Экономическом Союзе установлены единые требования относительно документов для экспорта товаров. Казахстан в данном случае не является исключением.

Чтобы осуществить экспорт товаров в Казахстан, потребуются следующие документы:

-

Договор, на основе которого осуществляется экспорт товаров в Казахстан. Очень важно, чтобы бумаги были правильно и разборчиво оформлены. Любые неточности или неясности могут задержать товары на границе с Казахстаном и вообще поставить вопрос о невозможности их экспорта.

-

Заявление об экспорте товара и уплате НДС за ввоз покупателем. Важно, чтобы налоговая инспекция поставила на данном документе соответствующую отметку. Требуется, чтобы НДС за экспорт товаров в Казахстан был уплачен покупателем до двадцатого числа следующего месяца. Кроме того, требуется, чтобы экспортер тоже имел копию данного документа.

-

Транспортная документация. Тут возможны варианты: транспортная накладная или УПД, которые должны быть подписаны водителем, а также должен стоять номер машины, которая перевозила продукцию на территорию Казахстана. Следует учесть, что далеко не все организации, которые осуществляют перевозку, способны правильно оформить бумаги. Это приводит к проблемам при экспорте товаров в Казахстан.

-

Прочая документация, которая требуется по закону. Например, если сумма по договору более пятидесяти тысяч долларов, необходимо наличие паспорта сделки.

НДС за экспорт товаров на территорию Казахстана возвращается после того, как в налоговую инспекцию подается декларация. Но это далеко не единственное условие. Например, если документы оформлены не вовремя либо если НДС за экспорт товаров в Казахстан, который должен был оплатить поставщик, не оплачен, на возврат НДС рассчитывать не стоит.

Примечательно, что 9/10 товаров, предназначенных для экспорта в Казахстан, являются товарами двойного назначения. В таких случаях обычно приходится проводить экспертизу, которая должна подтвердить, что товару не требуется лицензия на экспорт в Казахстан. Конечно, экспертиза не является обязательной процедурой при подтверждении нулевой ставки, но при отсутствии такого заключения могут возникнуть проблемы, в частности, очень серьезный штраф со стороны ФСТЭК.

Стоит так же учитывать, что в отдельных ситуациях для экспорта в Казахстан требуется фитосанитарный или ветеринарный сертификат.

Если вся документация заполнена правильно и камеральная проверка налоговой показала положительные результаты, после 5–8 месяцев с момента отгрузки вам вернут 18 % НДС, который был уплачен за товар.

Осуществляя экспорт товаров в Казахстан, НДС можно легко вернуть

Таким образом, что бы мы ни пытались реализовать в государствах, состоящих в ЕАЭС, оно будет (для плательщика НДС из России) облагаться налогом с нулевой ставкой.

Следует отметить, что порядок вычета НДС сейчас не требует учитывать «входной» НДС для товаров, которые направляются на экспорт. Это значительно упрощает процедуру. Единственное исключение – сырьевые продукты. Таким образом, потребуется наличие счета-фактуры, и тогда можно не беспокоиться о затратах на «входной налог».

Как же возвратить НДС, осуществляя экспорт товаров в Казахстан? Есть два варианта: осуществить это самостоятельно или обратиться к специалистам, оказывающим такие услуги.

Первый вариант возвращения НДС при экспорте товаров в Казахстан содержит такой алгоритм действий:

-

Оформление и представление деклараций и прочей необходимой документации в налоговую.

-

Камеральная проверка.

-

Если в результате камеральной проверки налоговая инспекция выносит положительное решение, то заявителю возвращается НДС за экспорт товаров в Казахстан.

Продолжительность этих трех этапов в сумме составит от трех до пяти месяцев.

Но бывают ситуации, когда деньги требуется вернуть сразу, да и нет желания связываться с налоговой инспекцией, нет времени на сбор документов. Тогда целесообразно обратиться за помощью к специалистам, которые помогут оперативно возвратить НДС за экспорт товаров в Казахстан.

Что еще важно знать при возврате НДС за экспорт товаров в Казахстан? В первую очередь важно учесть, что на сбор документов дается строго установленный срок – 180 дней с момента, когда произошла отгрузка товаров. В том случае, если за это время весь пакет не подан в ИФНС, НДС потребуется оплатить ставкой 10 или 18 %. Начисляется он исходя из периода самой операции. Со 181-го дня начисляется пеня.

Но случается, что документы собраны, хотя и с опозданием. НДС также можно вернуть, о чем говорится в статье 78 Налогового Кодекса Российской Федерации.

Даже если не удалось воспользоваться нулевой ставкой, выход есть. НДС за экспорт товаров в Казахстан, который пришлось уплатить, можно отнести к расходам по налогу на прибыль. Объясняется это просто: поставщик сам оплачивал налог, а значит, запрет из п. 19 ст. 270 Налогового Кодекса не действует.

Экспорт товаров в Казахстан, как операция в страны ЕАЭС, должен быть отражен в четвертом разделе декларации. Приложениями выступает документация, способная подтвердить нулевую ставку. В противном случае, за период отгрузки надо подать уточненную декларацию.

Экспорт товаров в Казахстан при УСН

Все государства, которые состоят в Евразийском экономическом союзе, соблюдают единые правила налогообложения экспорта и импорта товаров. Когда речь идет об экспорте товаров из России в Белоруссию, Армению, Казахстан и Киргизию, эти требования применяются только к НДС. Что же касается остальных налогов по такой операции, то они должны быть выплачены в том же порядке, что и при реализации товаров контрагентам из России.

Если брать за основу точку зрения налоговой политики, то нет существенной разницы между экспортом в любое государство из ЕАЭС и прочие страны. Это означает, что в любом случае будет применяться нулевая ставка, и ее нужно подтвердить, подав соответствующую документацию в налоговую инспекцию.

Следует понимать, что при экспорте товаров в Казахстан эти правила применяются в отношении лиц/организаций, которые работают по общей системе налогообложения – ОСНО. А что касается УСН, то организации, которые работают на «упрощенке», практически не испытывают никаких сложностей при выходе на рынки других стран. Это происходит потому, что НДС за экспорт не включен в список исключений для лиц, использующих УСН (статья 346.11 НК РФ). Значит, им не стоит беспокоиться о сборе документации, «нулевых» счетах-фактурах, заявлениях, специальных декларациях и т. д. Все так, как будто товар продан в Россию.

Предприятия, использующие УСН, не признаются плательщиками НДС, за исключением некоторых ситуаций (экспорт в их число не входит). Значит, нулевой НДС начислять не надо и отчитываться по нему тоже. Нет необходимости и в заявлениях. Налоговая также не проверяет эти операции. Никаких налоговых проверок при экспорте товаров в Казахстан ожидать не придется. Разумеется, контрагент может запросить счет-фактуру. Этот документ можно составить с пометкой об отсутствии НДС. При экспорте товаров в Казахстан случается, что казахские налоговые службы требуют прояснить ситуацию с НДС. Тут достаточно составить письменное объяснение о том, что вы работаете по УСН и не платите НДС.

Важно учитывать, что переход между ОСНО и УСН может вызвать некоторые претензии со стороны налоговых органов. Дело в том, что лица, которые платят УСН, не признаются плательщиками НДС, а значит, не имеют права на его возмещение. Подробнее можно об этом прочесть в письме УФНС РФ по г. Москве от 12 августа 2011 года № 16-15/079549. Но здесь многое зависит от того, за какой квартал требуется вернуть НДС за экспорт товаров в Казахстан.

Обычно определяющим фактором является то, какая система применялась в последний день квартала. Если же он полностью проходил под ОСНО, а переход на УСН был осуществлен уже в следующем квартале, то НДС за экспорт товаров в Казахстан должен быть возмещен. Подробнее можно об этом прочесть в письме от 11 ноября 2009 года № 03-07-08/233.

Точку в решении этого вопроса поставил Президиум ВАС РФ (см. постановление от 9 сентября 2012 № 6759/12). Согласно решению суда, даже если лицо перешло на УСН, это не отнимает у него права на возмещение НДС по нулевой ставке. При этом было указано, НК РФ не ограничивает права налогоплательщика на предоставление полного пакета документов для доказательства экспортной операции после 180 дней.

Особенности экспорта товаров двойного назначения

Осуществить экспорт товаров в Казахстан затруднительно, если эти товары могут использовать в военных целях. Но даже если такого намерения нет, следует учитывать, что некоторые экспортеры даже не подозревают, что их товары могут попасть в данную категорию. К примеру, кто бы мог подумать, что оптические линзы или липкая лента зеленого цвета могут быть товарами двойного назначения. В данном разделе подробно разберем, существует ли перечень таких товаров и что делать, чтобы все-таки получить разрешение на экспорт товаров в Казахстан.

Что такое товары двойного назначения? Так называют продукцию, которая применяется в гражданских целях, но может быть использована для создания самых разных видов вооружения. Это может быть оборудование, различные материалы, сырье. Кроме того, в данный список входит и некоторая информация научно-технического характера, которая может быть применима при создании:

-

различной военной техники и вооружения;

-

ядерного и ракетного оружия;

-

химического и бактериологического оружия.

Все товары двойного назначения в обязательном порядке проходят экспортный контроль, который представляет собой систему защиты интересов страны при конверсии оборонной промышленности, при расширении ВЭД и следовании международным обязательствам по нераспространению оружия массового поражения. Система экспортного контроля реализуется Комиссией по экспортному контролю при российском правительстве.

В 2010 году Таможенный союз между бывшими странами СССР, Казахстаном, Белоруссией и Россией не только начал функционировать, но и установил Единый перечень товаров, которые подлежат лицензированию при экспорте в Казахстан и другие страны союза. В каждой стране имеются свои инстанции, которые выдают лицензии товарам. Например, на территории России такую деятельность осуществляет Минпромторг.

Применение данного договора на практике показало, что чаще всего в Минпромторг обращаются за лицензиями на высокочастнотное и радиоэлектронное оборудование и прекурсоры.

На таможне каждому товару присваиваются определенные коды ТН ВЭД, которые совпадают с подобным кодом товара, являющегося объектом экспортного контроля. Лицо, осуществляющее грузоперевозку, должно предъявить документацию, которая бы свидетельствовала о том, что лицензия в отношении этих товаров не нужна, или, наоборот, необходима. Существуют общие и частные признаки товаров двойного и военного назначения, по которым определяется необходимость оформления на них лицензии: код ТН ВЭД СНГ и некоторые значения характеристики товара. При совпадении только общих признаков лицензия не нужна.

Например, товар может быть классифицирован как продукция двойного назначения согласно коду, но при этом обладать характеристиками, не соответствующими реальному уровню угрозы. Например, бинокли могут быть расценены как товар двойного назначения, потому что их можно использовать в военных целях. Но если в реальности такой бинокль приближает достаточно слабо, то и лицензия на этот товар не нужна.

Следует отметить, что определенные организации, в соответствии с постановлением № 477 от 21.06.2011 «О системе независимой идентификационной экспертизы товаров и технологий, проводимой в целях экспортного контроля», имеют разрешение на осуществление экспертизы контролируемых товаров и технологий.

Что же касается товаров, которые могут стать проблемными при их экспорте в Казахстан, то, к сожалению, такого полного перечня не существует. Есть различные постановления и приказы, но никто не проводил работу по сведению их в единый реестр. Таким образом, имеется лишь код ТН ВЭД, по которому решение принимается таможенными органами на месте, исходя из характеристик товаров.

Товары двойного назначения перечислены в указе Президента № 1661 от 17.12.11 г. Список этот довольно объемный: пять разделов включает девять категорий товаров.

К примеру, если вы экспортируете в Казахстан токарный станок с числовым программным управлением, то он попадает в список продукции двойного назначения. Если при сравнении его технического описания с характеристиками, данными в указе, выявлены совпадения, то надо будет получить лицензию на его вывоз или предписание о том, чтобы не относить данный станок к объектам экспортного контроля. Обычно такие предписания оформляются в течение двух-четырех недель.

Нельзя сбрасывать со счетов и личный фактор, ведь за выпуск товаров на экспорт отвечает таможенный инспектор. Например, он может настоять на проведении экспортного контроля технически сложного товара, поскольку сам недостаточно компетентен в технических вопросах. Но экспорт сложной техники в Казахстан из России – явление относительно редкое, т. к. импортных поставок намного больше, чем экспортных.

На таможне могут запретить экспорт какого-либо товара в Казахстан в случае, если имеются сомнения на счет возможностей его применения. Кроме того, отсутствие какой-либо документации также станет весомым основанием для отказа. Поэтому так важно иметь на руках лицензию или какие-то иные документы (техдокументация, заключение ФСТЭК), которые способны подтвердить, что данный товар после экспорта в Казахстан не будет применен для военных целей.

Как уже говорилось, частым предметом споров при экспорте товаров в Казахстан становятся бинокли. Конечно, имеются четко прописанные критерии оптических приборов, которые нельзя провозить через границу, но следует понимать, что таможенные служащие – такие же люди, и они могут ошибиться либо просто в силу каких-то подозрений запретить экспорт определенного товара в Казахстан.

При экспорте в Казахстан как товары двойного назначения могут быть классифицированы электронно-оптические преобразователи, обладающие приведенными ниже признаками:

1. В волновом диапазоне 400–1050 нм имеют максимальную спектральную чувствительность.

2. Использование в электронном усилении изображения:

-

микроканальной пластины, имеющей межцентровое расстояние до 12 мкм, не более;

-

электронного чувствительного элемента с шагом небинированных пикселей до 500 мкм, не более. При этом он должен быть разработан или модифицирован таким образом, чтобы зарядовое умножение достигалось не так, как в микроканальной пластине.

3. Фотокатоды таких видов:

-

многощелочные (к примеру, S-20 или S-25), имеющие интегральную чувствительность свыше 700 мкА/лм;

-

GaAs либо GalnAs фотокатоды;

-

прочие полупроводниковые, выполненные на основе соединений III – V;

В сфере экспорта товаров из России много нюансов, описать которые в рамках одного материала невозможно. Всегда безопаснее и разумнее, прежде чем приступить к экспорту товаров в Казахстан или другую страну, проконсультироваться с экспертом, а еще лучше поручить ему оформление всей таможенной процедуры. Участие специалиста сэкономит время и убережет вас от дополнительных расходов.

При подготовке товаров к экспорту в Казахстан требуется изучить большой объем специальной информации, которой у предприятия часто нет. Специалисты информационно-аналитической компании «VVS» предлагает своим клиентам таможенную статистику разных стран мира, в частности Казахстана. Наша компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос.

Узнать подробнее

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Экспорт в Казахстан: таможенное оформление, документы, возврат НДС, контроль сделки

Планируете начать экспорт своей продукции в Казахстан, но у Вас много вопросов? ООО «РТА» организует полностью процесс таможенного оформления и вывоза вашей продукции в Казахстан практически из любого населённого пункта РФ. Проконсультируем по вопросам экспортного оформления и статистического учета сделки.

Республика Казахстан является членом ЕАЭС (прежнее название Таможенный Союз). Помимо Российской Федерации и Казахстана в это объединение так же включены (Беларусь, Армения, Киргизия).

Евразийский экономический союз — международная организация региональной экономической интеграции, учреждённая Договором о Евразийском экономическом союзе. В ЕАЭС обеспечивается свобода движения товаров, а также услуг, капитала и рабочей силы, и проведение скоординированной, согласованной или единой политики в отраслях экономики.

ЕАЭС создан в целях всесторонней модернизации, кооперации и повышения конкурентоспособности национальных экономик и создания условий для стабильного развития в интересах повышения жизненного уровня населения государств-членов.

Между странами Евразийского Экономического Союза упразднен таможенный контроль и отсутствует необходимость в таможенном оформлении на экспорт в Казахстан, однако существует несколько нюансов, имеющих отношение к учету импорта/экспорта между государствами — членами ЕАЭС. Поэтому консультации и участие квалифицированного таможенного брокера при совершении экспортных сделок с Казахстаном могут понадобиться на любом этапе.

Компания «РТА» включена в реестр таможенных представителей

Мы несем полную ответственность перед таможней и клиентом за качество оказываемых услуг

Экспорт в Казахстан регулируется следующим нормативными актами:

- Налоговым Кодексом России

- Законом № 150-ФЗ от 30.05.2016

- Протоколом «О порядке взимания косвенных налогов и механизме контроля их уплаты при экспорте и импорте товаров, выполнении работ, оказании услуг, приложение №18 к Договору о Евразийском экономическом союзе от 29.05.2014 г.

Оформление зачета Налога на Добавленную Стоимость при вывозе в Казахстан

Начиная с 01.07.2016 — право на зачет входящего НДС, иными словами — на возврат Налога на добавленную стоимость от суммы сделки, при осуществлении экспортных поставок, возникает у налогоплательщика в момент оформления входящей СФ, а не после предоставления требуемого комплекта бухгалтерских документов. Подтверждение 0% ставки Налога на добавленную стоимость для вывоза в Казахстан необходимо завершить в течение шести месяцев с момента отгрузки продукции.

Для того, чтобы доказать 0% ставку требуется следующий комплект документов:

- Внешнеэкономический договор (копия);

- Учетный номер контакта (бывший Паспорт Сделки);

- Товаросопроводительные документы (копии) (счет-фактуры, накладные по форме ТОРГ-12, товарно-транспортные накладные либо CMR);

- Заявление (оригинал) об оплате налогов от импортера, или уведомления из налоговой инспекции государства импортера о принятии и об оплате налогов в своей стране.

Таможенное оформление грузов, перемещаемых между участниками ЕАЭС

Заполнение деклараций на товары в обычном режиме на грузы, перемещаемые между государствами ЕАЭС упразднено, учет производится через подачу формы статистического декларирования (статформы) в таможню государства вывоза. Подача статистических форм производится в целях учета перемещения грузов при внешней торговле России со странами-участниками Евразийского экономического союза. Статформа оформляется тем лицом, которое совершило сделку, или по поручению которого была совершена данная сделка, или которое наделено правом владения, распоряжения товарами.

Статформа подается в таможню не позднее восьмого рабочего дня месяца, который следует за месяцем, когда осуществлена отгрузка товаров.

Важно! За нарушение сроков подачи статистической формы учета экспорта в Казахстан может быть назначен штраф по статье 19.7.13 КоАП РФ на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц — от двадцати тысяч до пятидесяти тысяч рублей.

Форма статистического учета в виде бумажного документа может быть отправлена через Личный кабинет участника ВЭД на сайте Таможенной Службы в следующем порядке:

- Необходимо заполнить статформу в электронном виде;

- Убедитесь в правильности и полноте заполнения формы;

- Запросите системный номер и сохраните форму;

- Удостоверьте полученный документ подписью и печатью заявителя;

- Отправьте полученный документ в бумажной форме собственнолично или почтовым отправлением с уведомлением о вручении в таможню, по месту регистрации заявителя;

- Таможенный инспектор, получив статформу в бумажной форме, загрузит её из таможенной системы используя системный номер, сверит информацию и зарегистрирует ее, присвоив официальный регистрационный номер;

Стоимость

Вы можете подать форму самостоятельно или воспользоваться нашими услугами

Узнать стоимость наших услуг вы можете у наших специалистов оставив заявку на сайте или позвоните нам по телефону:

Трудности, которые могут возникнуть у экспортеров

Не взирая на упрощенный порядок оформления экспортно-импортных операций в государствах ЕАЭС, существует масса особенностей. Например:

- При отсутствии подтверждения 0% ставки Налога на добавленную стоимость в определённый срок экспортеру может быть доначислен Налог по внутренней ставке на сумму отпущенного на экспорт в Казахстан товара.

- Проверка налоговой инспекцией — нужно подготовиться к серьезной камеральной проверке компании-экспортера и ее контрагентов.

- Некоторые товары попадают в контрольные списки, и для их экспорта требуется получение разрешений или лицензий в различных государственных организациях. Установить принадлежность продукта к контрольным спискам сможет лишь опытный таможенный представитель.

Наша компания гарантирует выполнение принятых на себя обещаний по организации ВЭД. Таможенное оформление вывоза вашей продукции в Казахстан из России с нашей помощью будет лёгким и прозрачным, а так же существенно расширяет количество потенциальных партнеров в обоих государствах.

Консультация по услуге

НАШИ ПРЕИМУЩЕСТВА

-

УДОБНО

Персональный кабинет позволяет осуществлять большинство процедур без личного присутствия, от выгрузки документов до наблюдения за ходом таможенного оформления. Декларация на товары подается в таможню по безопасному каналу с применением технологии Электронного Декларирования (ЭД-2).

-

БЫСТРО

Благодаря огромному опыту взаимодействия с таможней, мы сформировали четко определенный регламент взаимодействия, который позволяет проходить процедуру таможенного оформления с наименьшими затратами времени.

-

ВЫГОДНО

Наши клиенты получают Экспортную Декларацию, и транспортные документы по единой цене, определенной в Договоре, дополнительных расходов.

-

ПРОФЕССИОНАЛЬНО

Ваши экспортные сделки выполняются опытными профессионалами в сфере внешнеторговой деятельности. Все наши сотрудники имеют сертификаты Таможенной Службы и опыт работы более 8 лет.

Реализация товаров (продукции) на экспорт в страны ЕАЭС отличается от реализации на внутреннем рынке. В чем состоят эти отличия — мы разберем в этой статье.

Вы также узнаете:

- как в 1С отразить отгрузку готовой продукции и выставить валютный счет-фактуру;

- как отразить экспортную выручку в налоговой отчетности;

- какие формы следует представлять в ФТС.

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Содержание

- Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Нормативное регулирование

- Экспорт готовой продукции в 1С 8.3

- Проводки по документу

- Контроль

- Документальное оформление

- Выставление экспортного СФ в валюте (ставка НДС 0%)

- Документальное оформление

- Реализация отгруженной продукции

- Проводки по документу

- Контроль

- Налоговая база по НДС

- Декларация по налогу на прибыль

- Поступление оплаты от иностранного покупателя

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

- Представление статистического отчета в ФТС в электронном виде

- Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем LadystyleKz (Казахстан) на поставку несырьевой продукции на сумму 15 000 USD.

15 февраля покупателю LadystyleKz отгружена на экспорт продукция Босоножки женские «Кейт» (1 000 пар.) стоимостью 15 000 USD.

В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчиком на складе покупателя. Базис поставки — DAP Алматы.

18 февраля продукция доставлена на склад покупателю.

20 февраля покупатель Ladystyle Kz перечислил 100% постоплату за товары в сумме 15 000 USD.

Условные курсы для оформления примера:

- 15 февраля курс ЦБ РФ 62,00 руб./USD;

- 18 февраля курс ЦБ РФ 63,00 руб./USD;

- 20 февраля курс ЦБ РФ 69,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления экспортных операций в 1С 8.3. PDF

Начало примера смотрите в публикации:

- Приобретение материалов для производства продукции

Узнать про Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

Нормативное регулирование

При экспорте применяется ставка НДС 0%, которую необходимо подтвердить. Для этого следует собрать пакет документов и сдать его одновременно с декларацией по НДС в ИФНС.

Отметим, что экспорт в страны ЕАЭС (Россия, Беларусь, Казахстан, Армения, Киргизия) отличается от отгрузок в дальнее зарубежье. Основным нормативным документом при работе с партнерами из ЕАЭС является Договор о Евразийском экономическом союзе от 29.05.2014 (Договор ЕАЭС).

Налогообложение экспортных операций регулируется:

- Приложением N 18 к Договору ЕАЭС — Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Протокол ЕАЭС).

- НК РФ в той части, что не урегулирована Протоколом ЕАЭС, а также в случаях, когда в Протоколе идет ссылка на локальное законодательство.

Не следует путать момент перехода рисков от продавца к покупателю по Incoterms (Инкотермс) и момент перехода права собственности на товары.

В контракте обязательно надо указать момент перехода права собственности, ведь по этой дате:

- актив ставится на учет у покупателя;

- появляется задолженность покупателя перед поставщиком по оплате;

- выручка в валюте пересчитывается в рубли, если не было предоплаты.

При экспорте несырьевых товаров действует различный порядок применения вычетов по входящему НДС в зависимости от того, когда они были приобретены:

- до 01.07.2016 — вычет НДС в момент подтверждения ставки 0% или не подтверждения ее, если прошли 180 дней для сбора документов, раздельный учет НДС ведется;

- с 01.07.2016 — вычет НДС осуществляется в общем порядке, раздельный учет НДС не ведется (Федеральный закон от 30.05.2016 N 150-ФЗ).

Мы рассмотрим экспорт несырьевых товаров, которые были приобретены и реализованы после 01.07.2016.

Экспорт готовой продукции в 1С 8.3

В нашем примере переход права собственности на готовую продукцию происходит не в момент отгрузки, а в момент доставки продукции на склад покупателя. Такая отгрузка оформляется документом Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности в разделе Продажи – Продажи – Реализация (акты, накладные) – кнопка Реализация – Отгрузка без перехода права собственности).

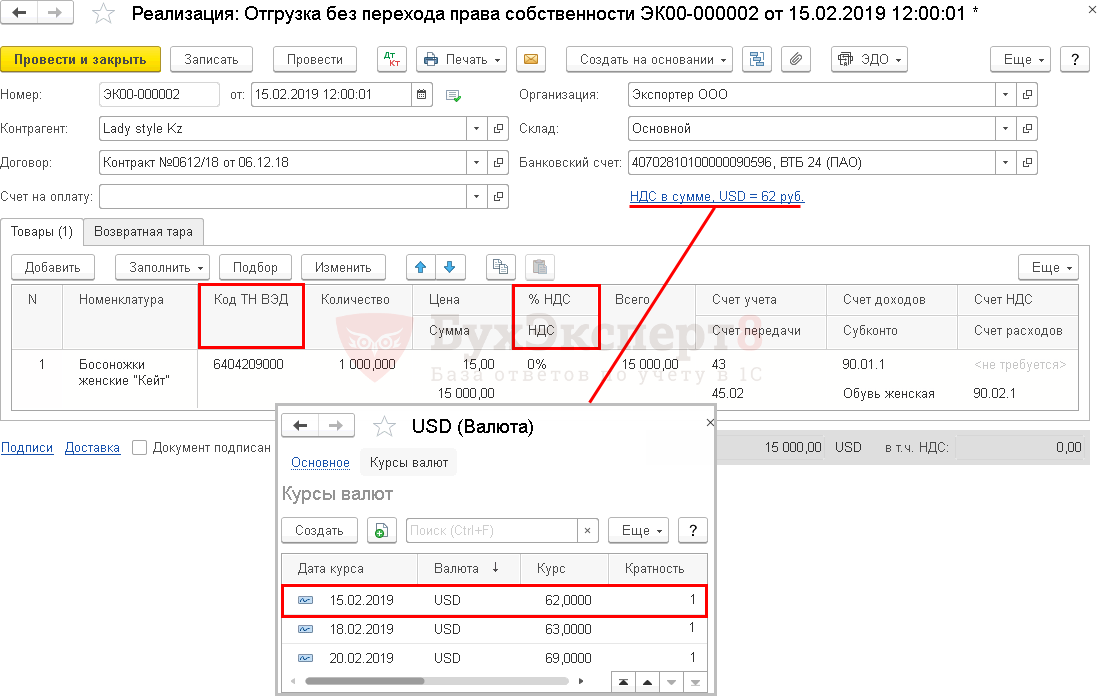

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру.

Шапка документа

- Контрагент — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

При вводе в справочник Контрагенты покупателя из Евразийского экономического союза необходимо указать следующие данные: PDF

- Страна регистрации — выбрать аналитику КАЗАХСТАН из выпадающего списка. Важно для автозаполнения табличной части документа Реализация (акт, накладная);

- Налоговый номер;

- Рег. номер;

- ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ. Это не наш случай.

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD, т. е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т. е. валюта платежа.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Реализация (акт, накладная).

Табличная часть документа

На вкладке Товары указывается информация об отгружаемой продукции (название, количество, цена, ставка НДС, а также счета учета, код ТН ВЭД, номенклатурная группа в графе Субконто):

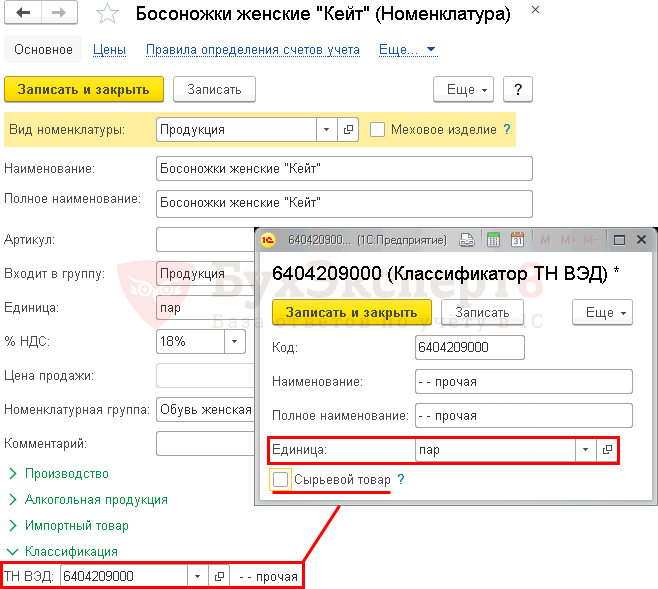

- Номенклатура — продукция, отгружаемая иностранному покупателю, выбирается из справочника Номенклатура.

По товарам (продукции), предназначенным для реализации на экспорт,в карточке номенклатуры обязательно заполните поле:

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54 — если товар (продукция) сырьевой, то в карточке с кодом ТН ВЭД должен стоять флажок Сырьевой товар.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД. В нашем примере Единица — пар.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Код ТН ВЭД — код товара можно внести вручную через выбор из Классификатора ТН ВЭД или предварительно заполнить его в карточке номенклатуры. Тогда значение будет подставляться в документы автоматически.

- Цена и Сумма — графы заполняются в валюте, т. к. договор заключен в USD.

- % НДС — 0%, ставка НДС, применяемая при реализации товаров на экспорт.

- Счет передачи — счет 45.02 «Готовая продукция отгруженная» используется для отражения движений отгруженной готовой продукции, когда выручка от ее продажи не сразу признается в БУ. В нашем примере это связано с тем, что право собственности на товары не переходит от продавца к покупателю в момент отгрузки.

Если в карточке контрагента в поле Страна регистрации выбрана страна-участница ЕАЭС, то в документе Реализация (акт, накладная) автоматически будут заполняться графы:

- % НДС значением 0%;

- Код ТН ВЭД кодом из карточки номенклатуры.

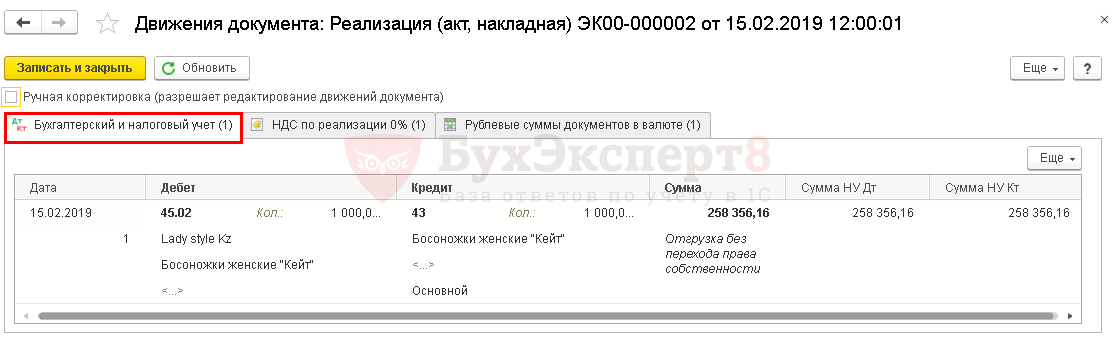

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт 43 — отгрузка готовой продукции без перехода права собственности по фактической себестоимости.

Документ заполняется в валюте на основании контракта. В проводках суммы отражены в рублях. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Выручка в БУ и НУ еще не признана, т. к. нет перехода права собственности на продукцию от продавца к покупателю (п. 12 ПБУ 9/99, п. 3 ст. 271 НК РФ).

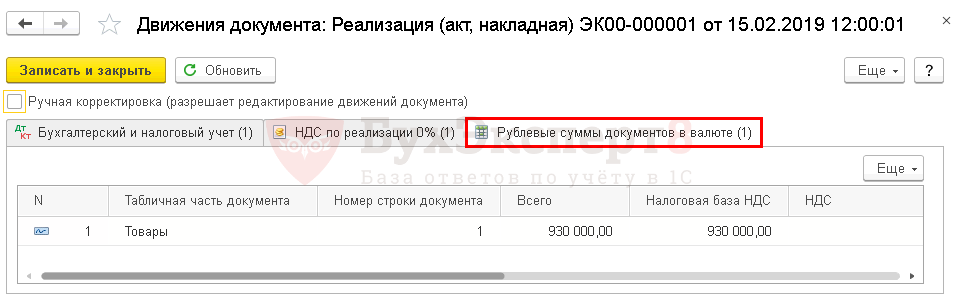

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки, т. е. составления первого первичного документа в адрес покупателя (п. 3 ст. 153 НК РФ, п. 5 Протокола ЕАЭС).

Контроль

Расчет налоговой базы по НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборот используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice) и т.д.

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

Выставление экспортного СФ в валюте (ставка НДС 0%)

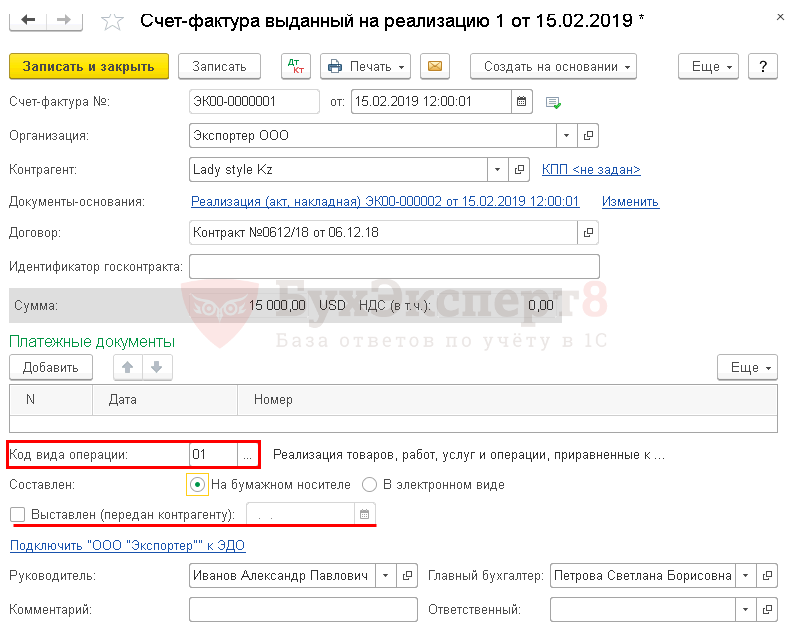

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Допускается оформлять не только СФ, но и УПД (Письмо ФНС РФ от 06.07.2016 N ЕД-4-15/12070).

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

СФ со ставкой НДС 0% не попадает по умолчанию в книгу продаж одновременно с реализацией, как это происходит при отгрузке на внутреннем рынке. А только в момент определения налоговой базы по НДС при экспорте, если (п. 9 ст. 167 НК РФ):

- экспорт подтвержден в течение / позднее 180 дней — в последний день квартала, в котором собраны подтверждающие документы;

- экспорт не подтвержден в течение 180 дней — в последний день квартала, в котором была реализация.

Момент определения налоговой базы по НДС не уточнен в Протоколе ЕАЭС, поэтому по данному вопросу следует руководствоваться НК РФ (п. 5 Протокола ЕАЭС, п. 9 ст. 167 НК РФ).

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF

Реализация отгруженной продукции

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

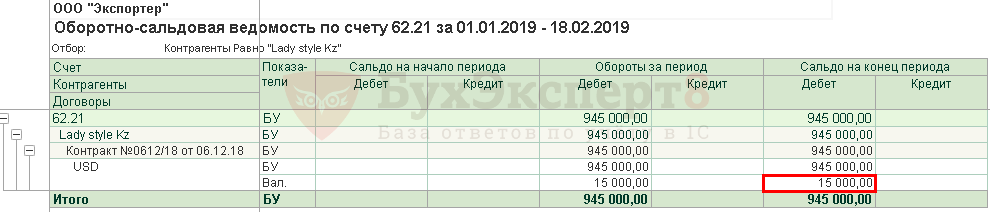

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где:

- неоплаченная часть оценивается по курсу на дату реализации из справочника Валюты.

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е. реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.:

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства». PDF

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF

Поступление оплаты от иностранного покупателя

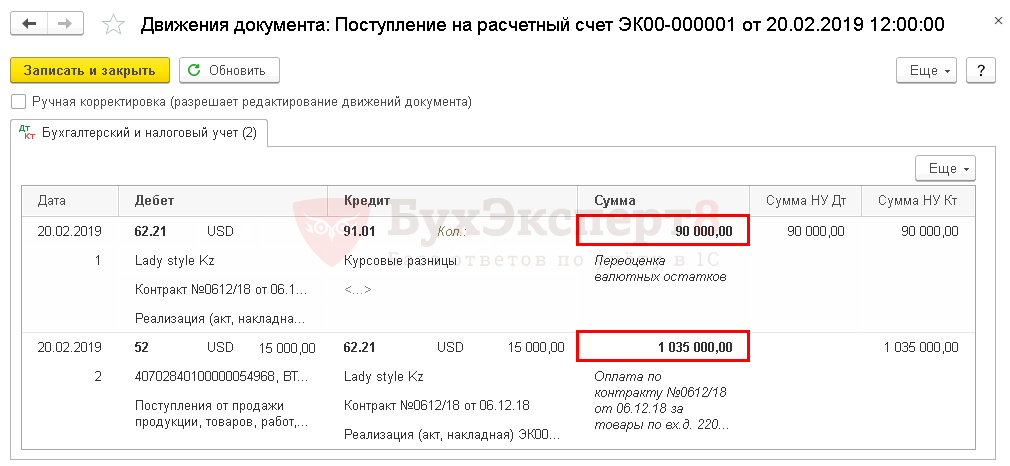

В нашем примере производится постоплата. В момент реализации образовалась дебиторская задолженность иностранного покупателя по Дт 62.21, рассчитанная на дату перехода права собственности.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

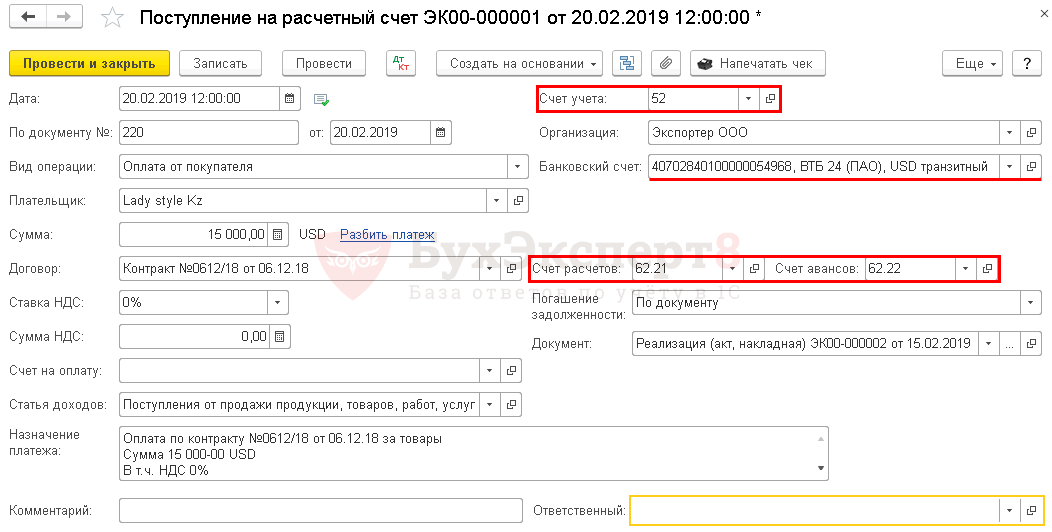

Поступление оплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

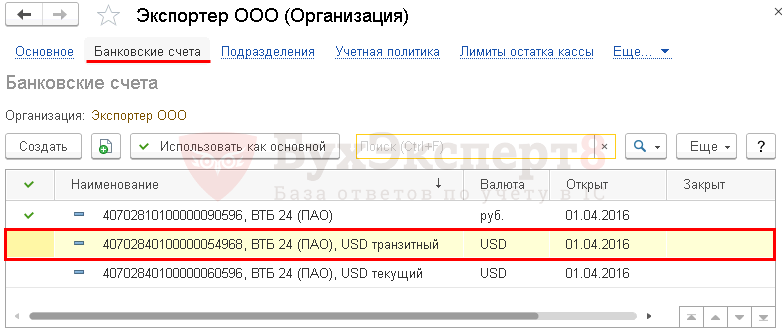

Предварительно должен быть заполнен справочник Банковские счета: внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Оплата в валюте зачисляется на транзитный валютный счет.

В нашем примере расчеты по договору ведутся в валюте. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 62.21 — поступление постоплаты от покупателя на транзитный валютный счет;

- Дт 62.21 Кт 91.01 — переоценка дебиторской задолженности в валюте.

Контроль

Расчет курсовых разниц при переоценке дебиторской задолженности

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Представление статистического отчета в ФТС в электронном виде

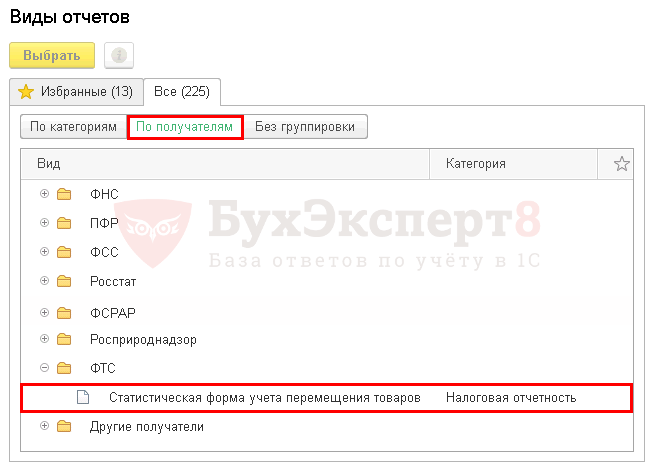

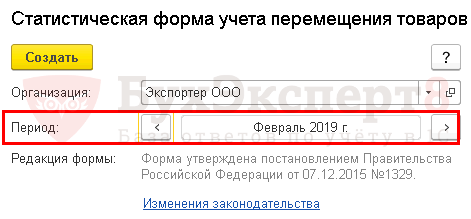

При экспорте в ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Статистическая форма в ФТС оформляется с помощью регламентированного отчета Статистическая форма учета перемещения товаров в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка По получателям – папка ФТС.

Отчет заполняется экспортерами в ручном режиме. PDF

Период отчета надо выбрать до того, как отчет записан. Если выбран некорректный период, то необходимо закрыть отчет, не сохраняя его и затем создать новый.

Ячейки желтого цвета заполняются вручную. Данные в ячейках зеленого цвета рассчитываются автоматически на основании информации, которая введена в отчет.

После заполнения Статистическую форму учета перемещения товаров следует Записать, затем воспользовавшись соответствующими кнопками, отчет можно:

- выгрузить,

- проверить выгрузку,

- напечатать,

- отправить в ФТС.

Статистическая форма представляется в таможенные органы до 10-го числа месяца, следующего за месяцем отгрузки или получения товаров. Ее можно выгрузить из 1С и отправить из личного кабинета на портале ФТС

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (КоАП РФ ст. 19.7.13):

- на должностных лиц — от 10 000 руб. до 15 000 руб.;

- на юридических лиц — от 20 000 руб. до 50 000 руб.

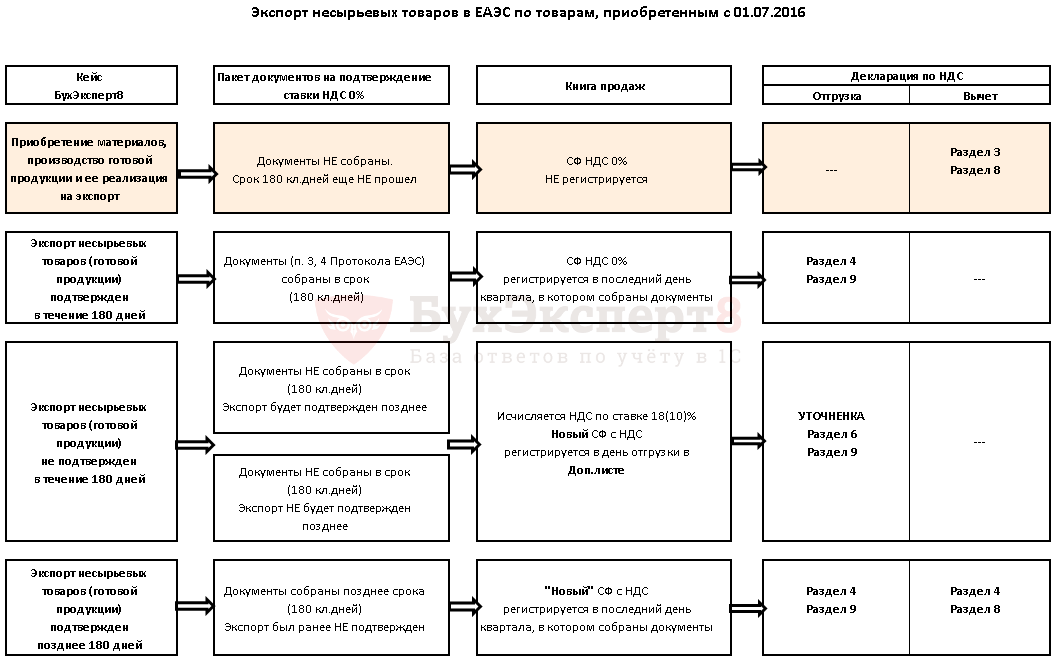

Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Далее на примере рассмотрим разные варианты расчета НДС по экспорту несырьевых товаров, которые были приобретены и реализованы начиная с 01.07.2016.

Расчет НДС по экспортным поставкам несырьевых товаров в 1С будет отличаться в зависимости от того, подтверждена ставка НДС 0% документально в срок 180 дней или не подтверждена.

Экспорт подтвержден в течение 180 дней

Экспорт не подтвержден в течение 180 дней

Неподтвержденный ранее экспорт подтвержден позднее 180 дней

См. также:

- Курсовые разницы

- Справочник Контрагенты

- Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

- Приобретение материалов для производства продукции

- Приобретение материалов по договору в у.е. при 100% предоплате

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно