НДС при импорте из Казахстана в Россию — налог, подчиняющийся правилам, установленным для ограниченного числа стран. О том, что это за страны и какие правила действуют в отношении НДС для них, узнайте из нашего материала.

Особые правила ввоза в Россию: для кого они и в чем их суть

Правила, применяемые при начислении НДС по товару, ввозимому на территорию России, определяет факт наличия/отсутствия таможни на границе. Из большинства стран мира импорт в РФ идет через таможню, налог начисляется на ней в момент ввоза. Процедуры расчета и уплаты такого налога подчинены таможенному законодательству. Налог, соответственно, платится в адрес таможни.

Однако между несколькими странами, ранее входившими в СССР, таможня упразднена. Сами эти страны объединены в Евразийский экономический союз (ЕАЭС) и в отношении вопросов перемещения товаров через их границы следуют единым правилам взаимодействия, изложенным в Договоре о ЕАЭС (подписан в Астане 29.05.2014).

Членами союза являются:

- Россия;

- Армения;

- Белоруссия;

- Казахстан;

- Киргизия.

Таким образом, Казахстан входит в состав ЕАЭС, а это означает, что в части вопросов начисления и уплаты НДС при ввозе в РФ из него будут применяться правила этого союза. Суть этих правил сводится к следующему:

- НДС придется считать самому импортеру и платить его в налоговый орган, поскольку таможни нет.

- Момент определения налоговой базы увязывается не с самим событием ввоза, а с фактом принятия ввезенного товара к учету или наступлением срока очередного платежа, если имеет место лизинговая сделка (п. 19 раздела III приложения № 18 к Договору о ЕАЭС).

- Налоговая база складывается из стоимости ввезенного товара, отраженной в сопроводительной документации, и акцизов (если товар ими облагается). Стоимость, указанную в инвалюте, пересчитывают по курсу на дату принятия товара к учету или на дату платежа, отраженную в договоре лизинга (пп. 14, 15 раздела III приложения № 18 к Договору о ЕАЭС).

- Возникает свой набор отчетных форм, становящийся обязательным к представлению в ИФНС по итогам каждого месяца, в котором осуществлялся ввоз.

- Для подачи отчета и уплаты налога действует особый срок, определяемый как 20-е число месяца, следующего за месяцем принятия на учет импортируемых товаров (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС). Для России возможно его смещение на более позднюю дату, отвечающую ближайшему буднему дню, если день окончания срока совпал с выходным (п. 7 ст. 6.1 НК РФ).

При расчете налога применяют обычные для РФ ставки (20% либо 10%), учитывая, что в отношении ряда перемещаемых товаров возможно освобождение от налогообложения. Перечень оснований для освобождения содержит ст. 150 НК РФ. Кроме того, не облагаются НДС товары, приобретенные у российского поставщика, но доставляемые покупателю по территории страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895), а также давальческое сырье (п. 14 раздела III приложения № 18 к Договору о ЕАЭС).

Следовать вышеприведенным правилам должны даже лица, не являющиеся плательщиками НДС (п. 13 раздела III приложения № 18 к Договору о ЕАЭС), т. е. применяющие спецрежим или освобождаемые от уплаты налога по ст. 145 НК РФ.

В каких случаях не нужно платить НДС при ввозе товаров из стран ЕАЭС, узнайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Состав формируемой при ввозе из ЕАЭС отчетности

Создаваемую при импорте из стран ЕАЭС отчетность отличает (п. 20 раздела III приложения № 18 к Договору о ЕАЭС):

- появление уникальной для этой ситуации формы отчета — заявления о ввозе товаров (утверждено протоколом «Об обмене информацией в электронном виде между налоговыми органами государств — членов ЕАЭС…» от 11.12.2009);

- применение налоговой декларации особой формы КНД 1151088 (утверждена приказом ФНС России от 27.09.2017 № СА-7-3/765@);

ВАЖНО! С отчетности за август 2023 года форма действует в обновленной редакции (приказ ФНС от 12.04.2023 № ЕД-7-3/238@). Про изменения мы писали здесь.

- возникновение обязанности вместе с заявлением и декларацией подать документы, подтверждающие осуществление уплаты налога и сведения, внесенные в заявление как в части данных о поставщике, так и в отношении исчисления НДС.

Конкретный набор подтверждающих документов зависит от условий, в которых выполняется поставка. Как правило, среди них оказываются договор (поставки или посреднический) и товаросопроводительные документы. Может иметь место счет-фактура и информационное сообщение, содержащее сведения о третьем участнике договора, если такой участник есть.

Все документы, образующие отчетность по ЕАЭС-НДС, допускается передавать в налоговый орган как в бумажном виде (подтверждающие — в заверенных копиях), так и в электронном. Заявление, сформированное на бумаге, надлежит оформить в четырех экземплярах, два из которых после появления на них отметки ИФНС следует направить иностранному поставщику.

Заполнить декларацию по косвенным налогам при импорте из ЕАЭС вам помогут рекомендации от экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Особенности включения ввозного ЕАЭС-НДС в вычеты

ЕАЭС-НДС можно включать в состав вычетов, уменьшающих обычный налог, начисленный к уплате по реализации на территории РФ. Однако для осуществления этой операции недостаточно будет соблюдения обычного набора требований, содержащихся в ст. 171 (п. 2) и ст. 172 (п. 1) НК РФ:

- товар отражен в учете;

- дальнейшим его предназначением является использование в операциях, облагаемых НДС;

- налог уплачен.

Дополнительно необходимо иметь принятые налоговым органом (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180):

- заявление о ввозе;

- декларацию по форме КНД 1151088.

При составлении обычной отчетности по НДС за квартал, в котором выполнены все эти условия, подлежащую вычету сумму ЕАЭС-НДС отражают в строке 160 раздела 3 квартальной декларации, составленной по форме КНД 1151001.

Несмотря на наличие обязанности платить ввозной налог и отчитываться по нему, вычетами по ЕАЭС-НДС не смогут воспользоваться спецрежимники и лица, освобождаемые от уплаты налога по ст. 145 НК РФ, т. к. они не начисляют НДС в части продаж, осуществляемых на территории России.

Итоги

В части вопросов начисления, отчетности и уплаты НДС при импорте из Казахстана следует руководствоваться правилами, содержащимися в Договоре о ЕАЭС, поскольку Казахстан является членом этого союза. Установленные для ЕАЭС-НДС правила в сравнении с применяемыми при ввозе из иных стран имеют ряд особенностей:

- налог надо начислять самому импортеру и платить его в налоговый орган, соблюдая особые правила при определении налоговой базы;

- необходимо создавать дополнительные отчетные документы (заявление о ввозе и налоговую декларацию специальной формы), наличие которых становится обязательным условием для принятия ввозного налога к вычету;

- для платежей по налогу и представления в ИФНС отчетности действуют свои сроки, отличающиеся от установленных для обычного НДС.

Обязаны платить ЕАЭС-налог и отчитываться по нему также лица, не являющиеся плательщиками обычного НДС (спецрежимники и те, кто освобождается по ст. 145 НК РФ). Однако правом на включение его сумм в вычеты они воспользоваться не могут.

Российская Федерация и Республика Казахстан — самые крупные страны по территории и численности населения в Евразийском Экономическом Союзе (ЕАЭС). Государства связаны самой протяженной в мире границей — более чем 7,6 тыс. км. Это играет важную роль межрегионального сотрудничества в системе внешней торговли между РФ и РК. На протяжении последних 30-ти лет наши государства связывают тесные экономические отношения. Казахстан, как член ЕАЭС и ОДКБ — один из главных союзников России на постсоветском пространстве.

Показатели внешней торговли между Казахстаном и Россией в 2022 году

Россия — крупнейший торговый партнер Казахстана. 76 из 85 субъектов РФ имеют торговые связи с этой республикой. В РК ведут деятельность свыше 8 тыс. компаний с российским участием и работают более 3 тыс. совместных предприятий.

По данным Бюро национальной статистики Республики Казахстан товарооборот между РФ и РК за 11 месяцев 2022 года составил 23,6 млрд долларов. Это выше на 6,8% аналогичного периода прошлого года.

За январь-ноябрь 2022 года:

-

экспорт из Казахстана в Россию составил 7,8 млрд долларов (+23,1% относительно этого же периода 2021 г.);

-

импорта в Казахстан из России было ввезено на 15,8 млрд долларов (+0,2% относительно аналогичного периода в 2021 г.).

Основные категории товаров, которые экспортирует Казахстан в Россию:

-

Металлы и металлоизделия (1,5 млрд долл.).

-

Минеральные продукты (1,4 млрд долл.).

-

Продукция химической промышленности (1,3 млрд долл.).

-

Машины, аппараты и оборудование (1,2 млрд долл.).

-

Продовольственные товары и сельхозсырье (350 млн долл.).

По данным статистики Национального банка Республики Казахстан обязательства резидентов Казахстана перед инвесторами из России за 2022 г увеличились более чем на 70%. Инвестиции распределились так:-

Обрабатывающая промышленность (6,9 млрд долл.).

-

Финансовая и страховая деятельность (5,5 млрд долл.).

-

Торговля и авторемонт (3,8 млрд долл.).

-

Как найти поставщика в Казахстане в 2023 году

1. Запросы через поисковик (Google, Яндекс). Необходимо учитывать, что первые страницы, которые выдает поисковик — не лучший вариант для поиска прямого производителя. Скорее всего это будут посредники или агенты. Оптовики и производители редко уделяют внимание продвижению своего сайта.

В Казахстане есть Промышленный портал Factories.kz, где представлено больше количество производителей республики. Там же можно найти краткое описание компаний и контакты.

Плюсы: бесплатно, нужен лишь интернет.

Минусы: требует много времени на обработку информации.

2. Посещение ярмарок, выставок и других офлайн мероприятий.

Как в России, так и в Казахстане проводятся различные мероприятия, которые необходимы для налаживая взаимной торговли между государствами: форумы, ярмарки, выставки. Предприниматели представленных стран обмениваются опытом, контактами, ведут переговоры, находят партнеров для совместного бизнеса.

О предстоящем мероприятии можно узнать на профильных сайтах, региональных СМИ. Для въезда в Казахстан не нужна виза, этим можно воспользоваться и посетить, к примеру, ежегодную выставку казахских производителей Ulttyq Onim в Нур-Султане.

Крупная бесплатная агровыставка «KAZAGRO/ KAZFOOD» Turkistan пройдет 20-22 марта в Астане. Выставка соберет более 20 тыс. участников из 20 стран.

Список мероприятий в Казахстане на 2023-2024 год можно посмотреть на сайте World Expo. Ресурс позволяет сделать отбор по городу, по категории продукции.

Поставщиков из Казахстана можно встретить и на крупных выставках в России. Например, таких, как «Продэкспо» в Москве.

Плюсы: живое общение с потенциальным партнером, дегустация или тестирование товара, который планируется поставлять. Возможность заключить контракт на месте.

Минусы: затраты на поездку.

3. Бизнес-партнера можно найти в СЭЗ (специальных экономических зонах) республики. Здесь находится локация тех компаний, которые подходят под требования СЭЗ (агропромышленные, инновационные и другие сферы деятельности). Так как производство в таких зонах дешевле (из-за предоставленных государством преференций), поставщик может предложить более выгодную цену.

Как проверить контрагента из Казахстана

Чтобы избежать неприятностей в будущем, необходимо на начальном этапе сотрудничества собрать информацию о потенциальном партнере. Сделать это просто, не прибегая к платным услугам специальных организаций.

Первое действие — узнать БИН компании.

БИН – аналог российского ИНН — 12-ти значный идентификационный номер организации.

10 способов проверить контрагента из Казахстана

-

Определить первичные сведения об организации можно на сайте ФНС в открытых базах данных иностранных государств. Тут можно узнать: число сотрудников, сумму уплаченных налогов и другие данные.

-

Узнать основные сведения о контрагенте и его руководителе даст сайт Бюро национальной статистики. Достаточно ввести БИН компании.

-

Установить благонадежность компании, уточнить контакты и информацию о ее руководителю можно на сайте казахстанского сервиса Проверка контрагента бесплатно. Допускается проводить до 10 проверок в месяц.

-

На сайте Министерства юстиции можно проверить, есть ли возбужденные исполнительные производства в отношении компании. Там же есть возможность узнать о наличии задолженности партера.

-

В Банке судебных актов можно выяснить, имеются ли у компании судебные дела. В окне поиска достаточно набрать название организации.

-

Справку о компании можно скачать на сайте Правительство для граждан. Но есть нюанс – сделать это могут только граждане Казахстана.

-

Изучить Портал госзакупок. Солидные компании часто участвуют в государственных тендерах – значит государство доверяет будущему партнеру.

-

Найти реестр неблагонадежных плательщиков можно на сайте Комитета государственных доходов Минфина Казахстан.

-

Реестр государственных предприятий Казахстана представлен на сайте E-Qazyna.kz.

-

Проверить, есть ли лицензия на осуществление деятельности у фирмы. Особенно это касается таких сфер, как нотариат, адвокатура, оценщики, эксперты и т. д.

Особенности импорта из Казахстана в 2023 году

Между Казахстаном и Россией нет таможенных границ, так как наши страны вместе с Белоруссией, Киргизией и Арменией входят в Евразийский экономический союз (ЕАЭС). Требования к перемещению товаров внутри союза отражены в Договоре о ЕАЭС (ред.24.03.2022).

Основные особенности при импорте:

-

отсутствует необходимость декларирования товаров;

-

освобождение от уплаты ввозных пошлин и сборов;

-

расчет и уплата НДС импортером в свой налоговый орган производится самостоятельно;

-

пересчет цены товара происходит по курсу на дату принятия к учету.

Несмотря на то, что декларацию на товар оформлять не нужно, отчетность по перемещению границ ЕАЭС росисскому импортеру и экспортеру подать в ФТС придется.

Статистическая форма — это отчет в таможенные органы, с помощью которого государство собирает данные о товарообороте для валютного контроля и анализе внешнеторговой деятельности между странами. Форма утверждена Постановлением Правительства №891 от 19.03.2020.

Срок подачи статистической формы: до 10-го рабочего дня месяца, следующего за месяцем в котором получили или отгрузили товары.

Пример: Отчетность по поставкам в феврале 2023 г. необходимо сдать до 15 марта 2023 г.

Как подать статистическую форму. Отчетность подается электронно, через личный кабинет ФТС с помощью сервиса «Статистические формы учета взаимной торговли ЕАЭС». Если компания отгружает или получает товары от одного поставщика, по одному и тому же договору, то допускается подавать одну форму по всем поставкам.

Кто должен подавать статформу. Все организации и ИП из России, которые поставляют продукцию из стран ЕАЭС или отгружают в эти страны.

Пример: ООО «Волжанка» закупило в Казахстане 3 тыс. п. м. ткани. Товар поставил казахский поставщик. ООО «Волжанка» все равно должно отправить в ФТС статформу.

Важно! Статистическую форму компания должна отправлять по каждой осуществленной сделке.

Когда статформу сдавать не нужно:

-

Товар был ввезен на время для ремонта или обслуживания.

-

Товар поступает по транзитному ввозу. Это означает, что груз следует через страны ЕАЭС, но получатель зарегистрирован в третьей стране, которая не входит в ТС.

-

Временный ввоз (до 1 года). Например, для демонстрации образцов товара на ярмарке.

Никакие документы дополнительно к стат форме прикреплять не требуется. Если в отчете будут критические ошибки — система форму не примет. Когда отчет уйдет, его регистрация и присвоение номера займет примерно 15 мин.

Что будет, если отчетность не сдать вовремя. Компанию оштрафуют, если будут поданы неверные данные или статформа не будет сдана, либо сдана не вовремя:

-

10 000 руб. — 15 000 руб. — на руководителя организации;

-

20 000 руб. — 30 000 руб. — на ИП или компанию.

При повторном нарушении денежное взыскание будет выше.

Кто и когда должен платить НДС при импорте из Казахстана

Плательщики НДС – все компании и ИП, которые импортируют продукцию из республики Казахстан. Уплатить налог должны также компании, которые применяют специальный налоговый режим и УСН (п. 13 приложения 18 к Договору о ЕАЭС).

В каких случаях НДС платить не нужно:

-

Ввозимый товар входит в перечень товаров в ст.150 НК и будет использоваться по целевому назначению. Например, российская фирма ввезла материал для медицинского инструмента, но впоследствии стала использовать этот товар не по назначению. В этом случае НДС заплатить придется.

-

Импортируемый товар помещен под процедуру свободной таможенной зоны (СЭЗ) или свободного склада.

-

Товар из Казахстана приобретен у российского поставщика. В этом случае внешнеторговый контракт отсутствует, значит оснований для уплаты ввозного налога нет (письмо Минфина от 26.02.2016 № 03-07-13/1/10895).

-

Товар возвращается покупателем производителю в рамках гарантийных обязательств (письмо ФНС от 11.02.2020 № СД-4-3/2183).

Ввозной НДС при импорте из Казахстана уплачивается в налоговую по месту регистрации компании.

Налоговая ставка — от 10% до 20% в зависимости от вида ввозимого товара (п. 5 ст. 164 НК).

Если товар подакцизный, то база для расчета налога – это стоимость такого товара плюс акциз.

Рассчитать сумму ввозного НДС можно по формуле:

НДС = (СТ + А) * НС, где

СТ — таможенная стоимость товара, руб.;

А — сумма акциза (если товар подакцизный), руб.;

НС — налоговая ставка (10% или 20%), %.

Важно! Налоговая база рассчитывается на дату принятия товара к учету российским покупателем.

Срок сдачи отчетности по косвенным налогам в ФНС: до 20 числа месяца следующим за месяцем, в котором товар был принят к учету. До этой же даты нужно перечислить налог в бюджет.

Пример: ООО «Гермес» закупило в Казахстане автозапчасти. Расчеты произведены в российских рублях. По договору стоимость товара с доставкой до склада покупателя равна 1 млн 800 тыс. руб. Товар доставлен и принят к учету 23 июня. До 20 июля ООО «Гермес» обязано сдать в ФНС декларацию по косвенным налогам и уплатить НДС 360 тыс. руб. (1 800 000 руб. * 20%).

Бухгалтер российской организации сделает следующие проводки:

Дт 41 Кт 60 — 1 800 000 руб. — отражена стоимость автозапчастей;

Дт 60 Кт 51 — 1 800 000 руб. — отражена оплата поставщику за товар;

Дт 19 Кт 68 — 360 000 руб. — отражен НДС к уплате;

Дт 68 Кт 51 — 360 000 руб. — отражено перечисление налога в ФНС.

Как сдать декларацию по косвенным налогам в 2023 году

Так как с 1 января 2023 года все налогоплательщики будут платить налоги с помощью единого налогового платежа (ЕНП), то НДС, начисленный при импорте товаров из ЕАЭС, также будет уплачиваться в виде ЕНП (письмо от 02.09.2022 № СД-3-3/9545@).

В 2023 году компании и ИП могут еще отправлять отдельные платежки для уплаты налогов и взносов, т.е. пока не переходить на ЕНП. Хотя зачислять их все равно будут на ЕНС.

Декларацию можно подать с помощью:

-

личного визита в налоговую или по почте (если количество сотрудников не превышает 100 человек);

-

электронной передачи по ТКС (если количество сотрудников превышает 100 человек).

Датой представления отчетности считается:

-

день подачи декларации в случае личного визита;

-

день отправки по почте или ТКС.

Кроме декларации компании необходимо подготовить еще пакет документов:

-

заявление о ввозе товаров и уплате косвенных налогов;

-

выписку из банка, подтверждающую уплату налога и акцизов;

-

товаросопроводительные документы: ТТН, накладные, счет-фактуры;

-

договор на покупку товаров.

Если товар, приобретенный в Казахстане, входит в перечень товаров, к которым применяются пониженные ввозные пошлины (Решение совета ЕЭК от 14.10.2015 г №59), то необходимо предоставить в налоговую:

-

бумажную копию электронного счет-фактуры, заверенную печатью Комитета госдоходов Минфина Казахстана.

А также один из следующих документов:

-

сертификат происхождения (СТ-1) — если товар произведен в Казахстане;

-

заявление о ввозе товара и уплате косвенных налогов (копия) — если товар импортирован в Казахстан из другой страны ЕАЭС;

-

копию таможенной декларации, заверенной печатью Комитета госдоходов Минфина Республики Казахстан.

Срок проверки документов ИФНС — 10 рабочих дней. Если налоговая одобрит вычет, компания получит электронный документ с подтверждением. Его необходимо отправить продавцу — он ему понадобится при подтверждении нулевой ставки экспортного НДС.

Если ИФНС найдет ошибки или несоответствия, то уведомит об этом. В таком случае придется:

-

дослать недостающие документы;

-

доплатить налог;

-

исправить ошибки в декларации и сдать уточненку;

-

исправить заявление и сдать заново.

Как зарегистрировать юрлицо или ИП в Казахстане в 2023 году

Открыть ИП просто и быстро удаленно через портал elicense.kz. Но для нерезидентов есть нюансы. Зарегистрировать ИП могут только те россияне, у которых есть вид на жительство в РК. А ВНЖ в Казахстане могут получить только постоянно проживающие в республике граждане, поэтому такая форма собственности не пользуется популярностью среди российских предпринимателей. Чаще всего бизнесмены из России регистрируют ТОО.

ТОО (аналог росисского ООО) — Товарищество с ограниченной ответственностью.

Регистрация ТОО в Казахстане регулируется законом №220-1 от 22.04.1998 г. «О товариществах…».

Порядок регистрации ТОО иностранным гражданином почти не отличается от порядка, который установлен для граждан РК. Придется собрать лишь более расширенный список документов. Дополнительно потребуется:

-

от физлица — копия паспорта нотариально заверенным переводом;

-

от юрлица — копия документа, который подтверждает регистрацию, например, выписка из ЕГРЮЛ. Ее также нужно перевести и заверить у нотариуса.

Физлицу необходимо будет получить ИНН в РК, а юрлицу — БИН.

10 шагов для регистрации ТОО в Казахстане:

1) Определиться с названием компании. Оно должно быть уникальным, иначе в регистрации будет отказано. Узнать, совпадает ли выбранное название с другим, ранее созданным юрлицом можно на сайте.

2) Установить категорию субъекта предпринимательства. Согласно Предпринимательскому кодексу РК статья 24 существуют три вида:

-

малое предпринимательство — число сотрудников до 100 человек, годовой доход до 300 тыс. МРП (месячный расчетный показатель = 10,35 млн тенге);

-

среднее предпринимательство — число сотрудников до 250 человек, годовой доход от 300 тыс. МРП до 3 млн МРП;

-

крупное предпринимательство — число сотрудников более 250 человек, годовой доход от 3 млн МРП.

3) Выбрать юридический адрес. Адрес должен совпадать с адресом фактического нахождения ТОО. Товарищество можно зарегистрировать по адресу приобретенного или арендованного помещения. Допускается регистрация по домашнему адресу учредителя.

4) Обозначить вид деятельности по классификатору (ОКЭД). На основании вида деятельности, которым планирует заниматься компания в справочнике ОКЭД необходимо выбрать подходящий код.

5) Образовать уставной капитал. Для малого бизнеса он может быть равным нулю. Для среднего и крупного предпринимательства – от 100 МРП. Уставным капиталом могут быть: ценные бумаги, вещи, имущественные права.

6) Выбрать режим налогообложения. Он зависит от доходов и размера бизнеса. При регистрации ТОО автоматически присваивается Общеустановленный режим (ОУР). Перейти на «упрощенку» можно в течение 5 дней после регистрации, подав уведомление в налоговую. Инструкцию, как изменить режим налогообложения через кабинет налогоплательщика, можно найти тут.

7) Открыть расчетный счет в банке. Банк запросит пакет документов, проверит их и откроет счет в выбранной клиентом валюте. Есть возможность открыть расчетный счет удаленно — для этого потребуется ЭЦП.

Заказать печать (не обязательное условие).

Заказать печать (не обязательное условие).

9) Приобрести POS-терминал (для некоторых видов деятельности).

10) Получить лицензию (если вид деятельности требует этого).

Документы, которые понадобятся при регистрации юрлица в Казахстане в 2023 г.:

-

Учредительный договор – необходим, когда в регистрации компании участвуют несколько человек.

-

Устав — можно составить самостоятельно или с помощью юристов. Разрешено использовать типовой Устав, но в него нельзя вносить правки и дополнения.

-

Решение о создании ТОО — принимается на собрании, если Товарищество регистрируют несколько человек. В нем прописывается основная информация о будущей компании: наименование фирмы, юридический и фактический адрес, размер уставного капитала, ФИО директора и т.д.

-

Решение о назначении руководителя — официальное решение (приказ) о назначении директора компании, который будет уполномочен подписывать все документы от лица компании.

-

ЭЦП — требуется для каждого из учредителей.

-

Договор страхования гражданско-правовой ответственности работодателя — понадобится, даже если в компании работает один директор.

Особенности экспорта в Казахстан в 2023 году

Экспортные операции регулируются Федеральным законом от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации».

До конца 2023 года будет действовать ограничение на вывоз некоторых видов товаров из России в ряд стран ЕАЭС, в том числе и Казахстан по Постановлениям Правительства РФ № 311, 312 и 313. Чтобы товар экспортировать придется оформить разрешение от соответствующих органов: Минсельхоз, Минтранс, Минцифры и другие – в зависимости от товара.

Важно! Ограничение не действует на товары, произведенные в РФ, которые имеют сертификат происхождения по форме СТ-1.

Сертификат Таможенного союза ЕАЭС (Сертификат ТР ТС) — документ, который доказывает то, что товар прошел все положенные проверки на соответствие требованиям Таможенного союза и его разрешено провозить на территории ЕАЭС.

Весь перечень товаров, к которым применяются обязательные требования в рамках Таможенного союза утвержден Решением Комиссии ТС № 526.

Товар, который подлежит обязательной сертификации указан в технических регламентах ТС.

Сертификат ТР ТС оформляется в единой утвержденной форме и имеет силу на всей территории ЕАЭС. Он может быть оформлен, как на партию товара, так и на серийную продукцию. Срок действия сертификата — до 5 лет. Вся сертифицированная продукция маркируется Единым знаком обращения (ЕАС).

НДС при экспорте в Казахстан

Экспортируя в Казахстан налогоплательщики:

-

На ОСН — применяют ставку 0% НДС и освобождены от уплаты акцизов (Приложение N 18 к Договору о ЕАЭС). В счет-фактуре кроме нулевой ставки необходимо указать код ТН ВЭД (пп. 15 п.5 ст. 169 НК РФ).

-

На УСН — не признаются плательщиками НДС.

Экспортеры на общей системе налогообложения

Для подтверждения нулевой ставки компании-экспортеру понадобиться в течение 180 дней после отгрузки собрать и предоставить пакет документов в ИФНС. Дата отгрузки равна дате составления документа для покупателя или перевозчика.

Необходимо собрать следующий список документов:

-

Внешнеторговый контракт с покупателем из Казахстана.

-

Транспортные, товаросопроводительные и иные документы, которые подтверждают факт экспорта продукции (не обязательный пункт — письмо ФНС от 27.01.2022 № 03-07-08/5275).

-

Заявление о ввозе товаров и уплате косвенных налогов от покупателя. На заявлении должна быть отметка налоговой Казахстана (приложение № 1 к Протоколу ЕАЭС от 11.12.2009, приказ ФНС № ММВ-7-6/634@ от 13.12.2019).

Если экспортер предоставит не полный пакет документов к нужному сроку, ИФНС начислит налог по ставке 10% или 20% в зависимости от товара.

Это начисление выполняется на дату отгрузки, сопровождается уменьшением его на вычеты (п. 10 ст. 171 НК) и требует уплаты пеней.

С 2022 года страны ЕАЭС перешли на расчеты в рубли. Это освободило от возникновения курсовых разниц при продаже товаров партнерам из ЕАЭС. Но прохождение валютного контроля остается неизменным, так как сделка — международная.

Важно! Отказаться от ставки НДС в 0% при экспорте в ЕАЭС российские поставщики не имеют права, поскольку это не предусмотрено договором ЕАЭС.

Пример отражения НДС в учете при экспорте:

Российская компания ООО «Гермес» закупила автозапчасти на сумму 1 млн 800 тыс. руб., включая НДС 20% — 300 тыс. руб. НДС к вычету при покупке не принимался.

Эти товары ООО «Гермес» на условиях предоплаты поставил покупателю из Казахстана. Сумма сделки равна 2 млн 200 тыс. руб. Нулевую ставку налога компания подтвердила в срок.

Бухгалтер должен сделать следующие проводки:

Дт 41 — Кт 60 — 1 500 000 руб. — отражена закупка товара в России;

Дт 19 – Кт 60 — 300 000 руб. — отражен входящий НДС;

Дт 51 — Кт 62 — 2 200 000 руб. — отражена 100% предоплата за товар от казахского покупателя;

Дт 62 — Кт 90.1 – 2 200 000 руб. — отражена выручка по сделке;

Дт 45 — Кт 41 — 2 200 000 руб. — отражена отгрузка товара на экспорт;

Дт 90.2 — Кт 45 — 1 500 000 руб. — списана себестоимость реализованных товаров;

Дт 68 — Кт 19 — 300 000 руб. — НДС принят к вычету.

Экспортеры на упрощенной системе налогообложения

Налогоплательщики на УСН, которые экспортируют товар в Казахстан не начисляют и не уплачивают НДС (в том числе по ставке 0%). Им не нужно выставлять счет-фактуру и подавать декларацию по НДС в налоговую.

Так как предприниматели на «упрощенке» не платят НДС по экспортным товарам, то они не вправе возмещать «входной НДС» (пп 1,2 ст. 171, п.2 ст 173 НК РФ).

Особенности параллельного импорта через Казахстан в 2023 году

Параллельный импорт — это ввоз товаров иностранного производства, которые пользуются спросом без получения согласия правообладателя. Ровно 10 лет, с 2002 по 2022 г, такая схема ввоза была запрещена в Российской Федерации. В 2022 году Правительство легализовало параллельный импорт Постановлением Правительства РФ от 29.03.2022 №506.

Важно! Главное условие параллельного импорта – продукция должна быть официальной, а не поддельной. 6 мая 2022 года Минпромторг опубликовал список товаров для параллельного импорта. Таможня сверяет коды ТН ВЭД и наименования брендов с этим приказом. Если товара в списке нет, его нельзя завезти в страну по этой схеме. Штраф за контрафактный товар – от 300 тыс. руб. Ввезенный товар будет конфискован.

4 схемы параллельного импорта:

-

Ввоз через третьи страны. Товар покупает казахский посредник, привозит на свой склад, растамаживает, а потом перепродает российскому заказчику.

-

Косвенный реэкспорт. Товар не пересекает границу Казахстана. Груз перепродается в пути.

-

Прямой реэкспорт. Товар пересекает границу Казахстана, размещается на СВХ. Со склада груз перепродается в РФ.

-

Ложный транзит. Товар к казахскому посреднику доставляется через Россию. Груз не доезжает до Казахстана, так как происходит перепродажа на пути его следования.

Казахстан предъявляет требование по обязательному физическому ввозу грузов на свою территорию. Использование процедур «таможенного склада» и «свободного склада» пока запрещено.

Кроме того, в Казахстане действуют ограничения по поставкам в РФ по ряду товаров. Список запрещенных к реэкспорту продукции размещен на сайте sanction2022.kz. Также товар, который имеет серийные номер, поставить через паралельный импорт будет проблематично.

Как избежать двойного налогообложения при параллельном импорте

Груз доставлен на территорию Казахстана. Таможенную очистку не проводят, а сразу помещают под процедуру таможенный склад (ИМ 70). Так товар сохранит статус иностранного и в соответствие со ст.158 ТК ЕАЭС будет иметь право на реализацию третьей стороне. В этом случае не придется платить пошлину и налоги в РК. После товар доставляется в РФ и оформляется по стандартной схеме, с подачей ДТ в таможенные органы РФ, уплатой пошлин и налогов.

Плюсы и минусы параллельного импорта

Преимущества ввоза товаров по параллельному импорту:

-

Импортные товары, которые пользуются спросом, останутся на российском рынке.

-

У бизнеса появится возможность расширить свой ассортимент за счет продукции, которая ранее не поставлялась по обычной схеме.

-

Поддержит малый и средний бизнес — они смогут ввозить в страну небольшие партии и поставлять их крупным игрокам, снабжение которых сейчас пострадало.

-

Создаст ажиотаж вокруг брендов, которые покинули РФ.

Но вместе с тем параллельный импорт чреват и следующими минусами:

-

Растет риск ввоза контрафакта или поддельного продукта.

-

Стоимость товара по параллельному импорту гораздо выше из-за сложной логистики, дополнительных таможенных платежей.

-

Нет гарантийного обслуживания на ввезенный таким путем товар.

-

Существует риск конфликта между правообладателем и компанией-посредником.

Несмотря на трудности международной обстановки, которые оказывают негативное воздействие на экономику и Казахстана, и России, механизмы сотрудничества, заложенные в совместных проектах, способны преодолеть экономический кризис. ЕАЭС выгоден для Казахстана тем, что он дает дополнительные преференции в торговле со странами – членами союза, а также он может послужить инструментом для разрешения водных споров Казахстана с Кыргызстаном и Таджикистаном.

Часто задаваемые вопросы

Сколько стоит зарегистрировать бизнес в Казахстане в 2023г.?

Регистрационный сбор за открытие ТОО в 2023 году составит 22 425 тенге. Сбор должны уплатить субъекты крупного предпринимательства. Малый и средний бизнес от сбора освобождены.

Нужно ли российскому предпринимателю уведомлять налоговую о регистрации ТОО в Казахстане?

Учредители из РФ в Казахстане, которые имеют в уставном капитале долю 10% и более, должны уведомить об этом ФНС РФ ( п. 3.1. ст. 23 НК).

Срок отправки уведомления — не позднее, чем через 3 месяца с даты регистрации ТОО. Отправить необходимо по месту регистрации учредителя (п. 3 ст. 25.14 НК).

Если нарушить закон, штраф за каждую организацию о которой не отчитались — 500 тыс. руб. (статья 129.6 НК).

Если в отношении компании существует упрощённый режим, то нужно рассчитывать НДС по импортным товарам из РК?

Декларация сдаётся в ФНС в любом случае. Принять к вычету НДС могут только компании на ОСНО.

Можно ли зарегистрировать ТОО в Казахстане удаленно?

Можно. От учредителей потребуется ЭЦП и ИНН. Ключ ЭЦП можно получить в любом ЦОНе при личной явке, или бесплатно заказать электронную услугу «Получение ЭЦП удаленно» на портале Egov.kz.

Срок регистрации – один рабочий день. В завершении заявитель получит электронную справку о госрегистрации юридического лица.

Больше ответов на вопросы по ВЭД с Казахстаном вы можете посмотреть по ссылке.

Импорт товаров из ЕАЭС отличается от импорта из третьих стран тем, что отсутствует таможенная декларация и НДС уплачивается в ИФНС, а не в таможенный орган. Необходимо заполнить Заявление о ввозе товаров и получить отметку о его регистрации и уплате НДС от ИФНС.

В ИФНС сдается декларация по косвенным налогам, обязанности по ее сдаче распространяются и на импортеров-неплательщиков НДС.

Также в ФТС предоставляется Статистическая форма учета перемещения товаров.

Разберем практический пример в 1С.

Алгоритм отражения в учете с 2023 в статье — Импорт товаров из ЕАЭС. Предоплата в валюте 50% в 1С

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Содержание

- Пошаговая инструкция

- Перечисление аванса иностранному поставщику

- Проводки по документу

- Декларация по налогу на прибыль

- Приобретение товаров у иностранного поставщика

- Проводки по документу

- Начисление НДС при ввозе товаров из ЕАЭС

- Проводки по документу

- Документальное оформление

- Поступление товаров на склад

- Проводки по документу

- Отражение в учете услуг по доставке товаров

- Проводки по документу

- Регистрация СФ перевозчика (НДС 0%)

- Представление Декларации по косвенным налогам за апрель в ИФНС

- Декларация по косвенным налогам

- Уплата НДС в бюджет

- Проводки по документу

- Представление статистического отчета в ФТС в эл.виде

- Переоценка валютных остатков

- Проводки по документу

- Декларация по налогу на прибыль

- Перечисление оплаты иностранному поставщику

- Проводки по документу

- Декларация по налогу на прибыль

- Подтверждение оплаты НДС в бюджет

- Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

- Проводки по документу

- Декларация по НДС

Пошаговая инструкция

Начало примера смотрите в публикации:

- Настройки и особенности учета импортных операций в третьи страны в 1С

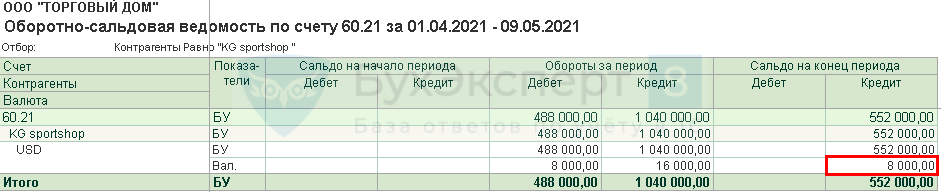

Организация заключила импортный контракт с поставщиком KG sportshop на поставку товаров из Казахстана на сумму 16 000 USD.

02 апреля осуществлена предоплата поставщику в размере 50% в сумме 8 000 USD.

19 апреля поставщик KG sportshop отгрузил товары Футболки мужские (3 200 шт.), стоимостью 16 000 USD. В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчику на складе поставщика. Базис поставки FCA Алматы.

26 апреля товары доставлены на склад Организации. Транспортировка товаров по маршруту Алматы-Москва была осуществлена сторонней организацией ООО «Быстрый2». Стоимость услуг составила 24 000 руб. (в т. ч. НДС 0%). Транспортные расходы учитываются Организацией отдельно в составе ТЗР.

10 мая поставщику KG sportshop перечислен остаток оплаты за товары в сумме 8 000 USD.

Условные курсы для оформления примера:

- 02 апреля курс ЦБ РФ 61,00 руб./USD;

- 19 апреля курс ЦБ РФ 62,00 руб./USD;

- 30 апреля курс ЦБ РФ 69,00 руб./USD;

- 10 мая курс ЦБ РФ 63,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Перечисление аванса иностранному поставщику

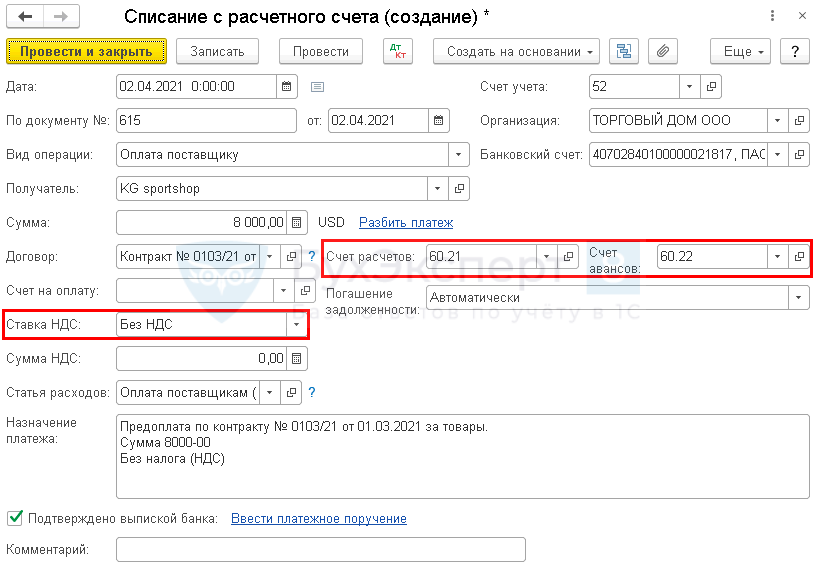

Перечисление аванса иностранному поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки –кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

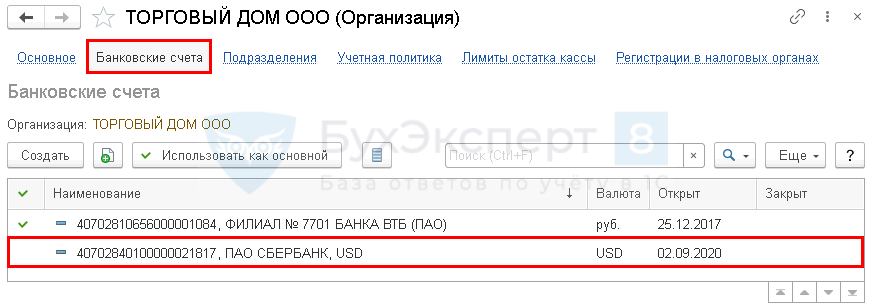

Предварительно должен быть заполнен справочник Банковские счета и туда внесена информация о валютном счете Организации, с которого производится оплата поставщику.

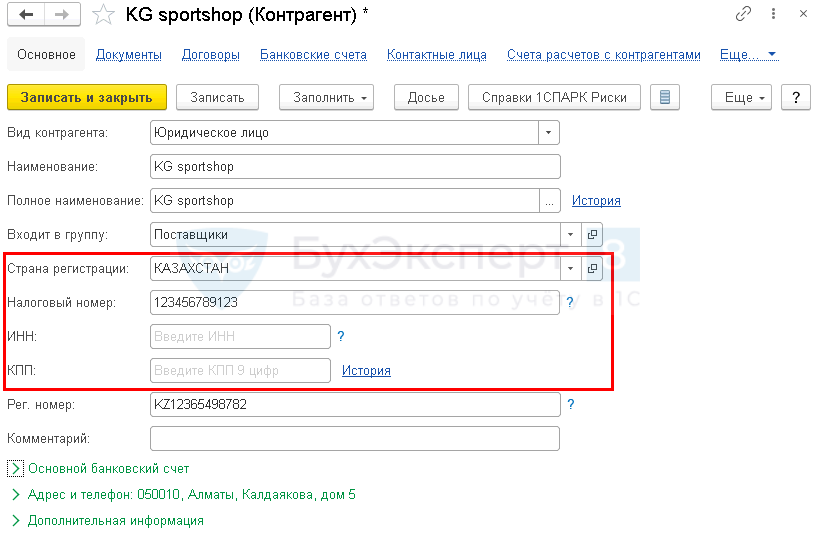

- Получатель — иностранный поставщик товаров из ЕАЭС;

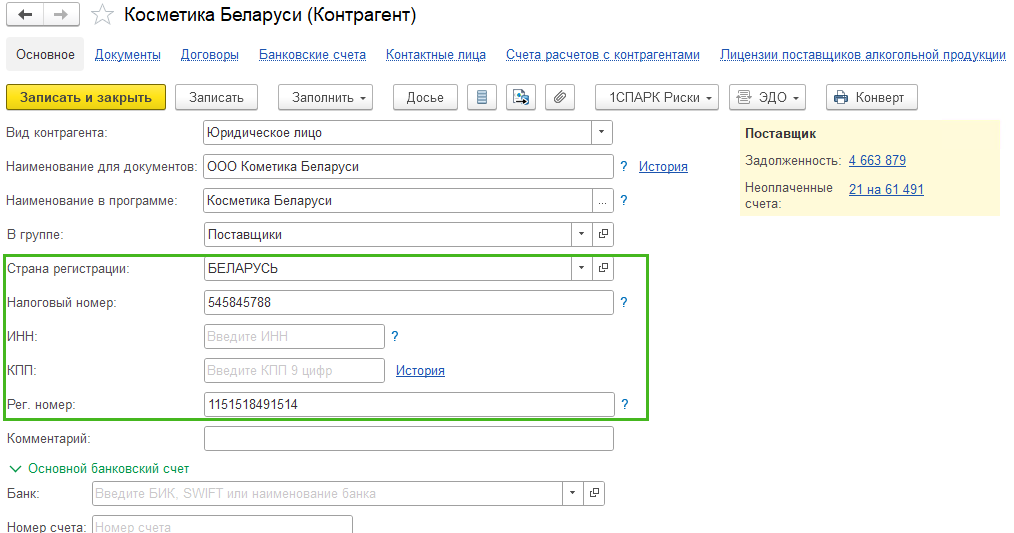

При вводе в справочник Контрагенты поставщика из Евразийского экономического союза необходимо указать следующие данные:

- Страна регистрации;

- Налоговый номер;

- Рег.номер.

Поле ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ.

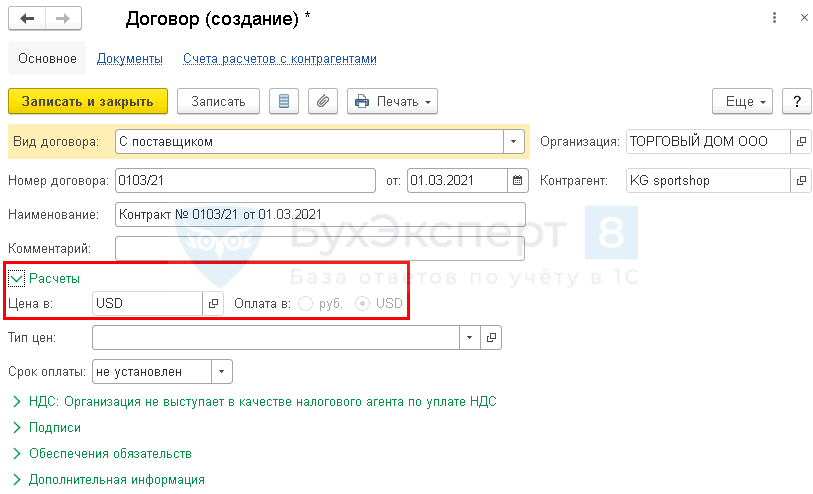

Договор с поставщиком в валюте должен быть заполнен следующим образом:

- Вид договора – С Поставщиком;

- Цена в — USD, валюта, в которой заключен договор;

- Оплата в — переключатель USD, валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле:

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

Так как оплата поставщику производится в валюте, то в документе указываются:

- Банковский счет – валютный банковский счет в USD, с которого производится оплата поставщику;

- Счет учета – 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма – сумма оплаты в валюте согласно выписке банка;

- Ставка НДС – Без НДС.

Проводки по документу

Документ заполняется в валюте, т.к. договор заключен в USD и оплата производится в USD.

В проводках суммы отражены и в рублях, и в валюте.Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Документ формирует проводки:

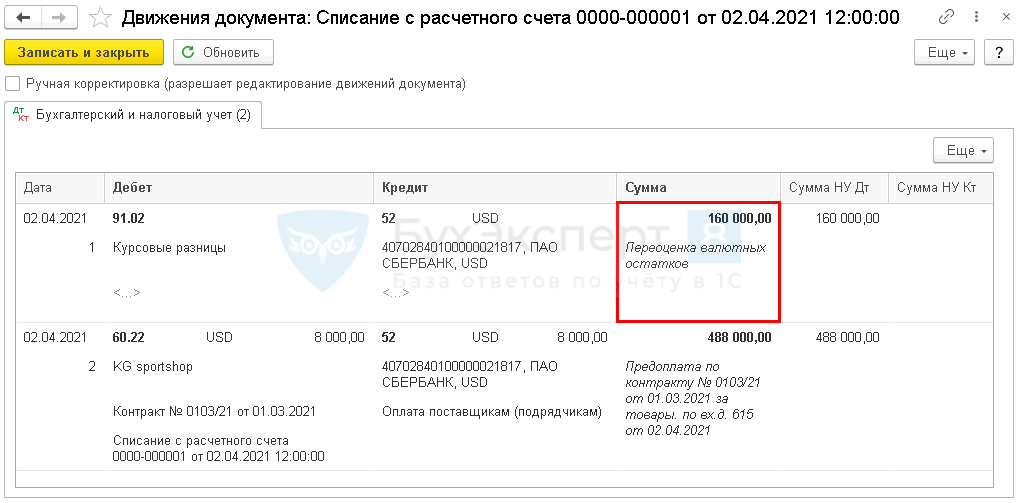

- Дт 91.02 Кт 52 – отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма (руб.) 31 марта Остаток на счете 20 000 69 1 380 000 02 апреля Переоценка на момент оплаты 20 000 61 1 220 000 02 апреля Курсовая разница -160 000

- Дт 60.22 Кт 52 – аванс, выданный иностранному поставщику.

Авансы полученные и выданные в валюте в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, п. 5, 1 ст. 265 НК РФ).

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Приобретение товаров у иностранного поставщика

Товары учитываются на счете 41.01 «Товары на складах» по фактической себестоимости их приобретения или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

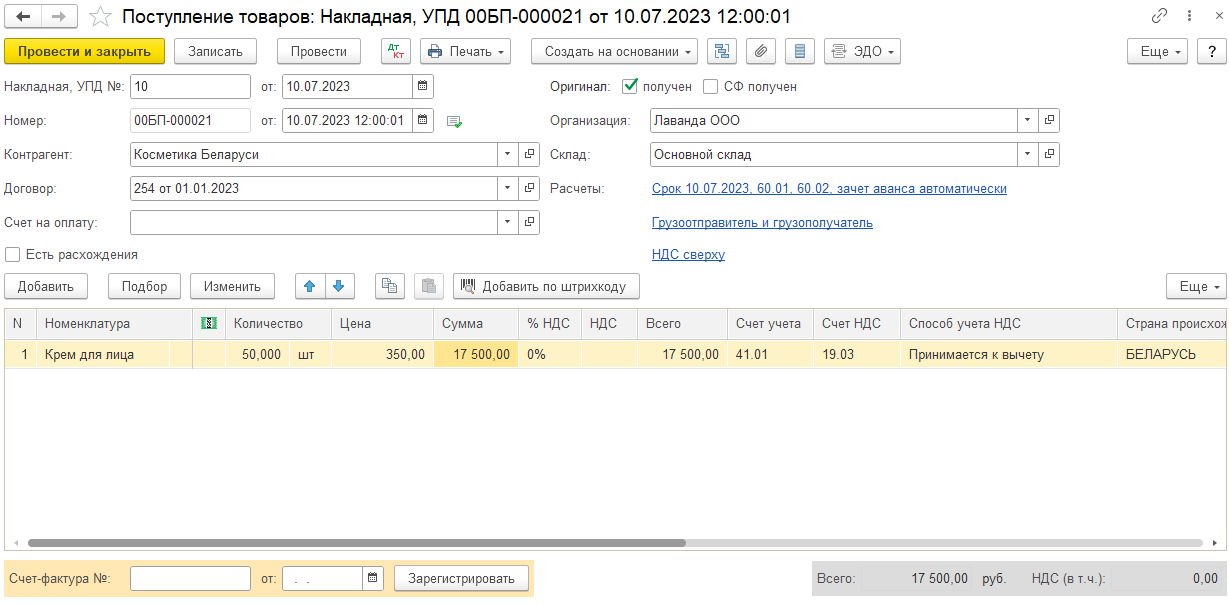

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

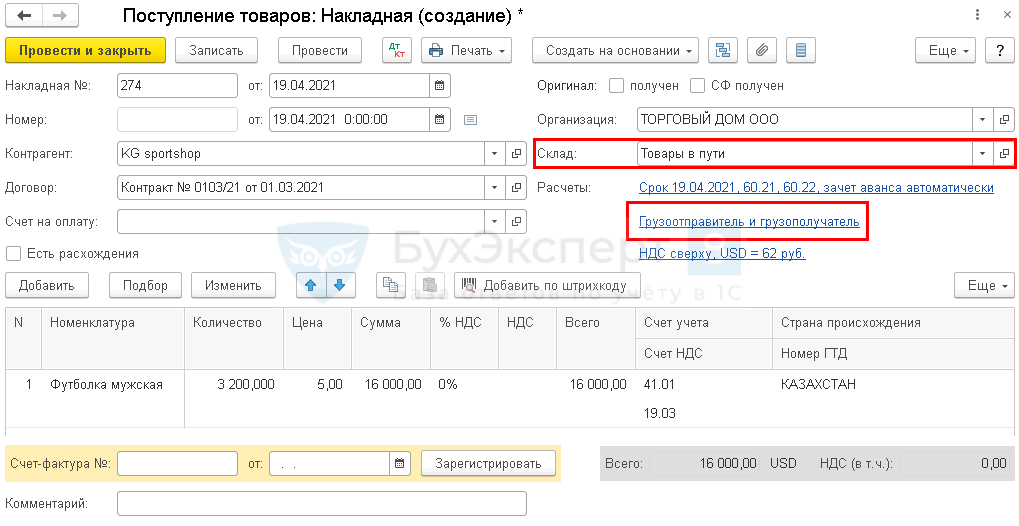

Шапка документа

- Накладная № от — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа.

БухЭксперт8 советует заполнять эту ссылку, т.к. эта информация понадобится для корректного заполнения документа Заявление о ввозе товаров.

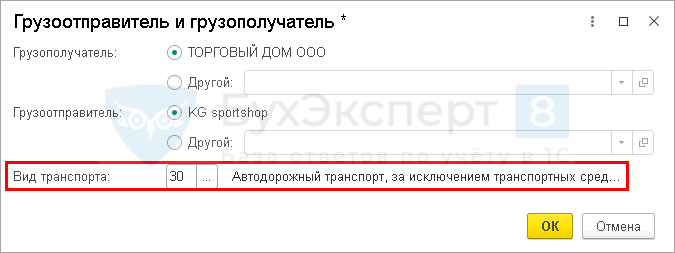

- Грузополучатель – получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле;

- Грузоотправитель –отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты;

- Вид транспорта – аналитика выбирается из выпадающего списка. В нашем примере код 30 «Автодорожный транспорт».

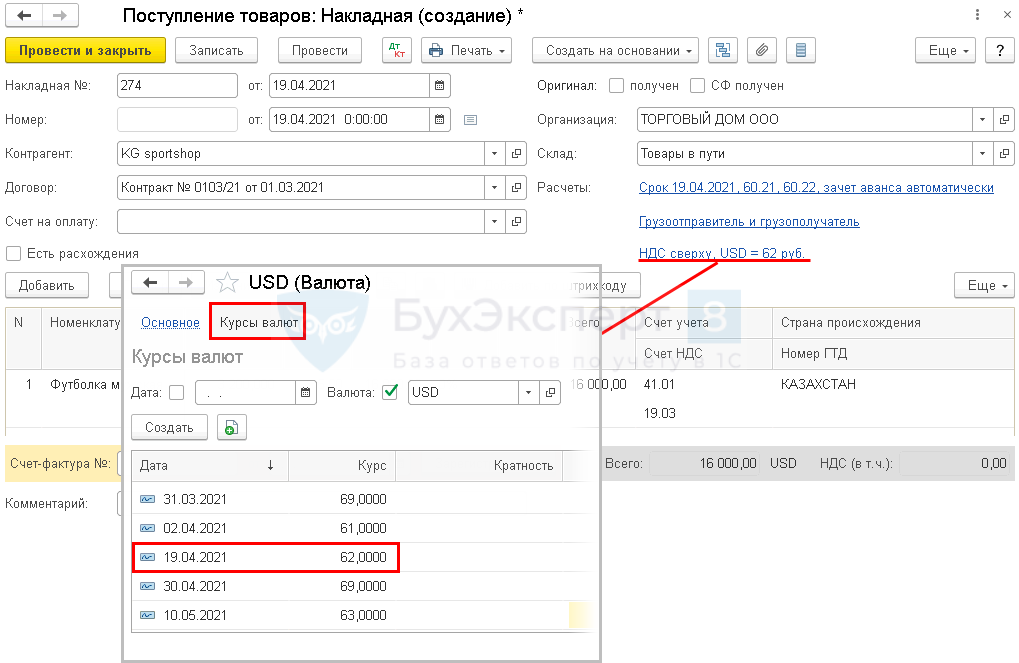

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная).

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности на них, но курс так же зависит от порядка оплаты – см. также Проводки по документу.

В нашем примере осуществляется частичная предоплата и постоплата. При такой смешанной форме оплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсу на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Табличная часть документа

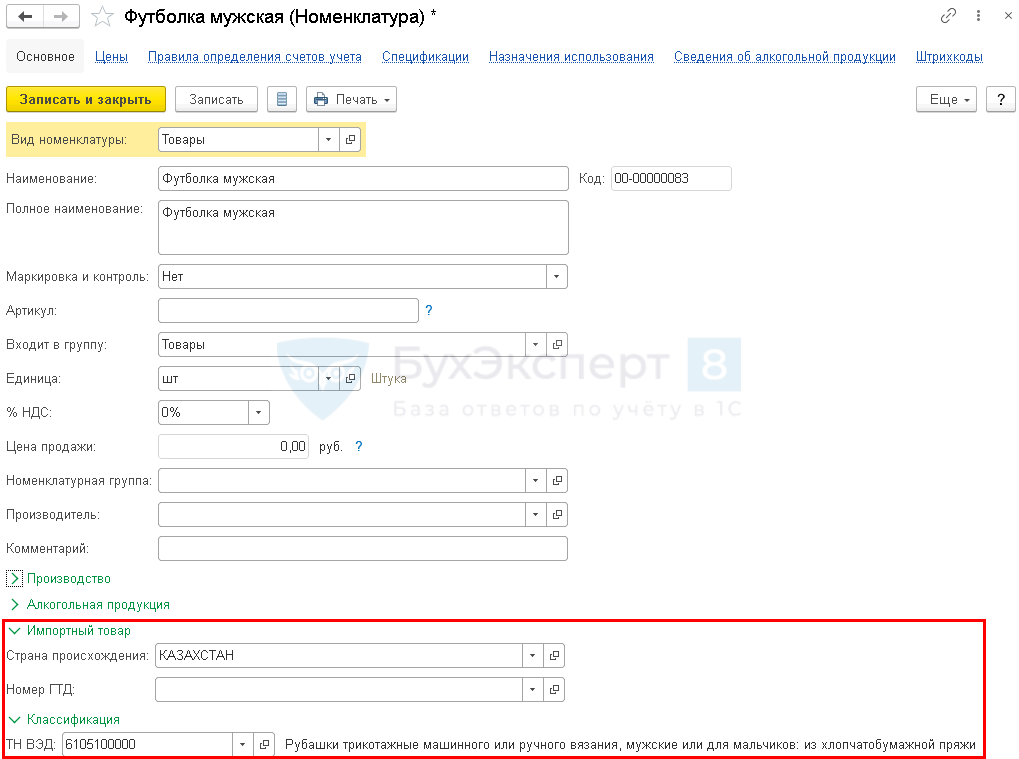

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д.):

- Номенклатура – приобретаемые товары, выбираются из справочника Номенклатура.

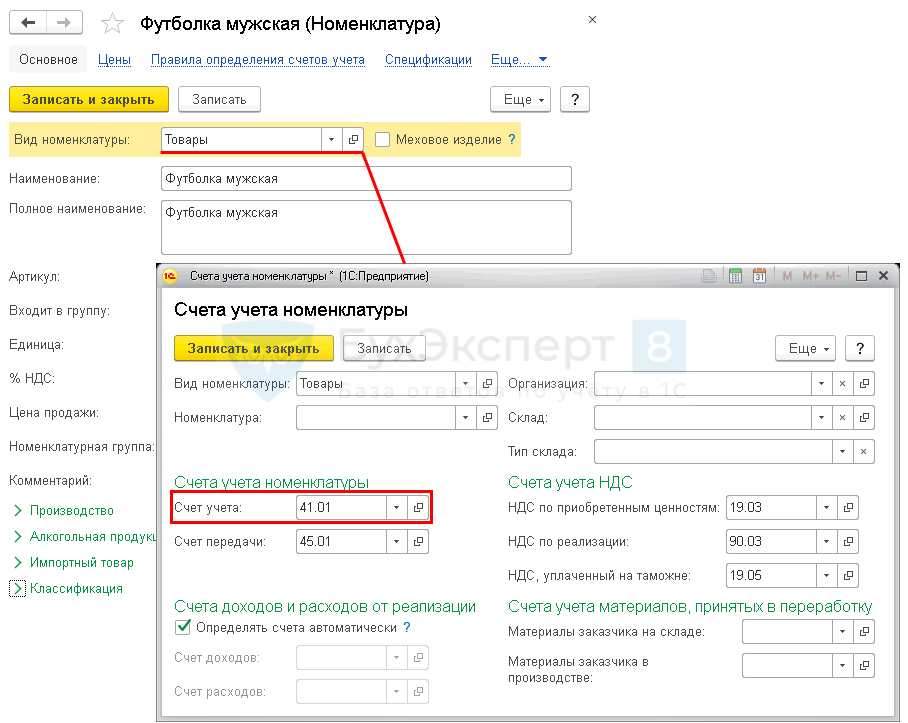

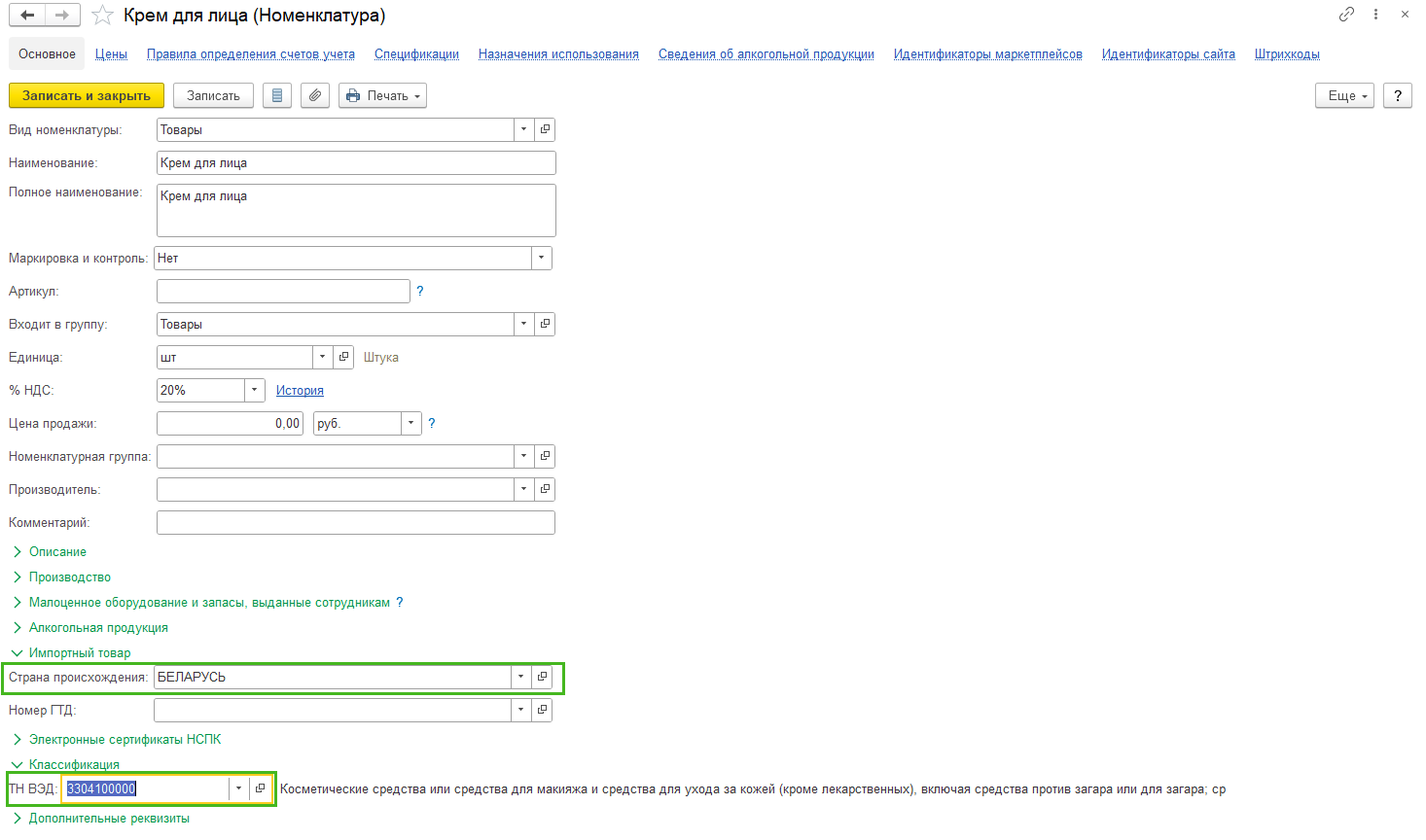

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

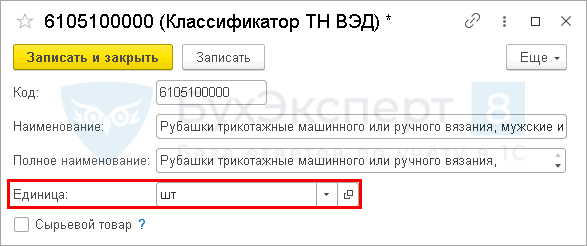

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

Далее, в табличной части документа Поступление (акт, накладная) указывается:

- Цена и Сумма – на основании первичных документов от поставщика;

- % НДС– 0%;

- Страна происхождения – страна происхождения товаров;

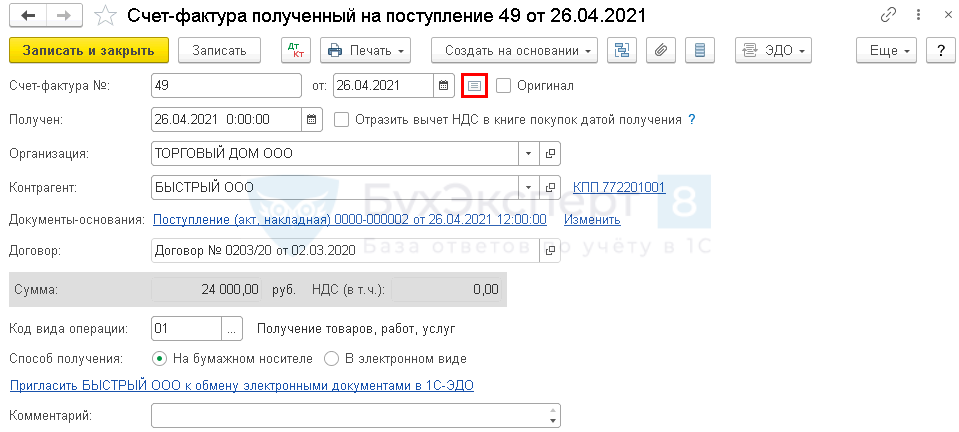

- Счет-фактура № от – не заполняется, т.к. иностранный поставщик не выставляет счет-фактуру. В этом поле регистрируется СФ, выставленный по законодательству РФ, а не иностранный СФ. Даже если поставщик из ЕАЭС дал СФ — это не российский СФ, а документ иностранного государства. СФ иностранца вносится в документе Заявление о ввозе.

Проводки по документу

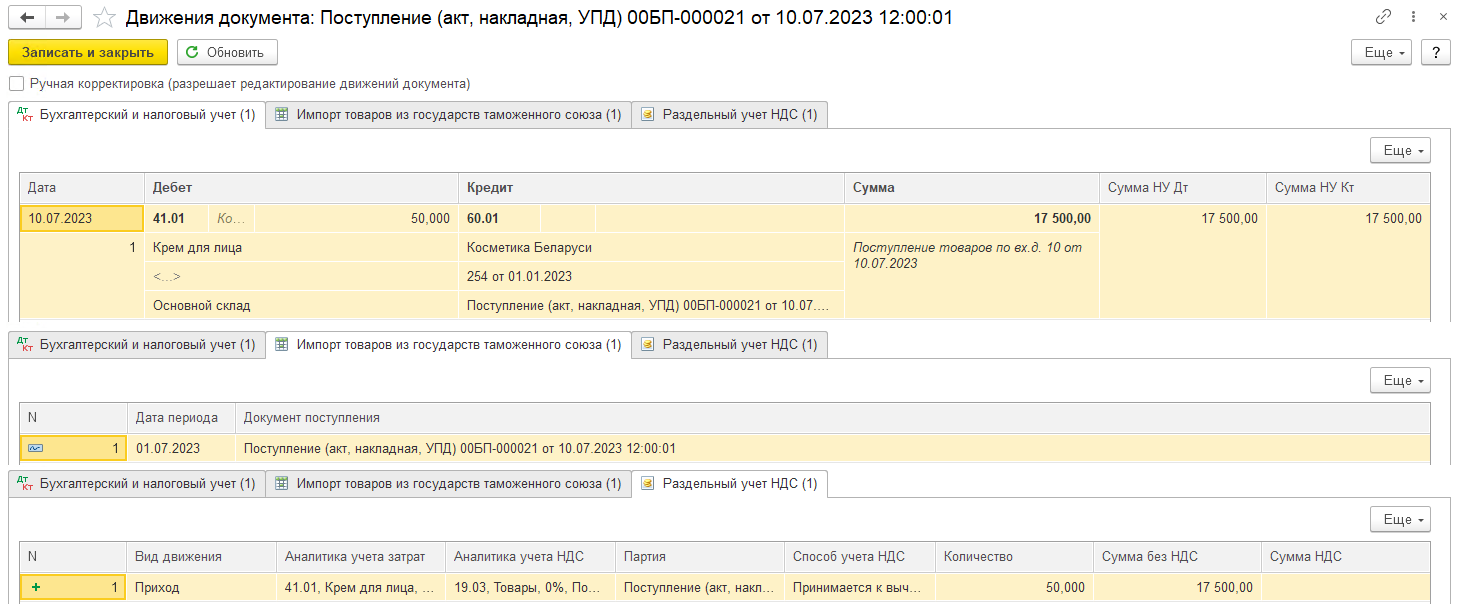

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная) — форма Цены в документе.

Проверка сформированной стоимости товаров:

Наименование Стоимость в USD Событие Курс Стоимость в руб. Оплаченная часть 8 000 Аванс 61 488 000 Неоплаченная часть 8 000 Принятие к учету 62 496 000 Сумма всего 16 000 984 000

Начисление НДС при ввозе товаров из ЕАЭС

Не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных из ЕАЭС товаров, импортер (п. 13, п. 19, п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, приложение N 18 к Договору о ЕАЭС от 24.04.2014 (далее Протокол ЕАЭС)).

- самостоятельно исчисляет НДС и уплачивает его в ИФНС;

- оформляет Заявление о ввозе товаров для определения суммы НДС. Оно входит в пакет подтверждающих документов и сдается одновременно с декларацией о косвенных налогах в ИФНС.

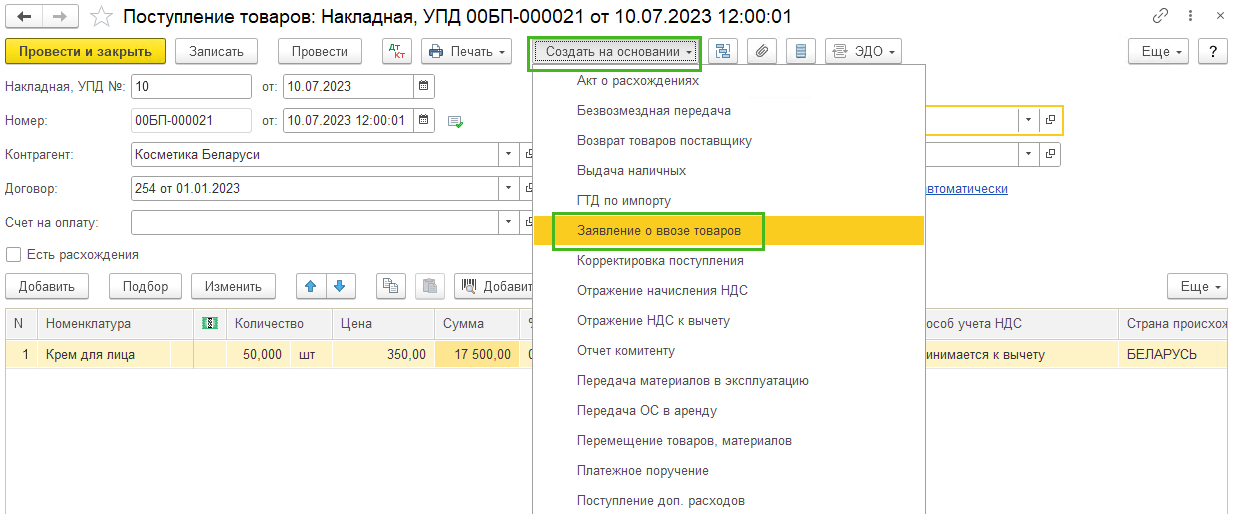

Начисление НДС при импорте товаров из ЕАЭС осуществляется с помощью документа Заявление о ввозе товаров в разделе Покупки — Заявление о ввозе товаров. Данный документ можно ввести на основании документа Поступление (акт, накладная) по кнопке Создать на основании, выбрав Заявление о ввозе товаров.

Рассмотрим особенности заполнения документа Заявление о ввозе товаров по примеру.

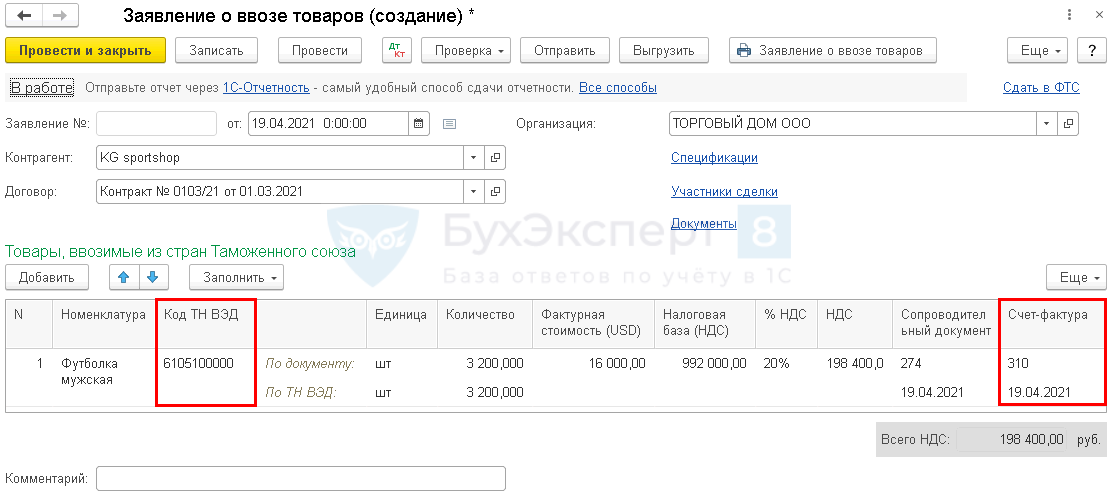

Табличная часть документа

В табличной части документа заполняется информация о товарах на основании документа Поступление (акт, накладная) и первичных документов:

- Номенклатура — наименование импортируемых товаров;

- Код ТН ВЭД – код согласно классификации единой товарной номенклатуры внешнеэкономической деятельности (Решение Совета Евразийской экономической комиссии от 16.07.2012 N54);

- Единица – отдельно указывается единица измерения:

- По документу – единица, принятая для учета товаров в Организации;

- По ТН ВЭД – единица, установленная в классификаторе ТН ВЭД для конкретного кода (группы) товарной номенклатуры.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Для некоторых позиций единица измерения в классификаторе ТН ВЭД не установлена и в колонке Единица По ТН ВЭД должен стоять прочерк, при этом единица измерения для учета товаров По документу будет заполнена.

Единица По ТН ВЭД используется для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Счет-фактура — данные СФ от иностранца или другого входящего документа от поставщика, подтверждающего стоимость импортированных товаров, заполняются вручную.

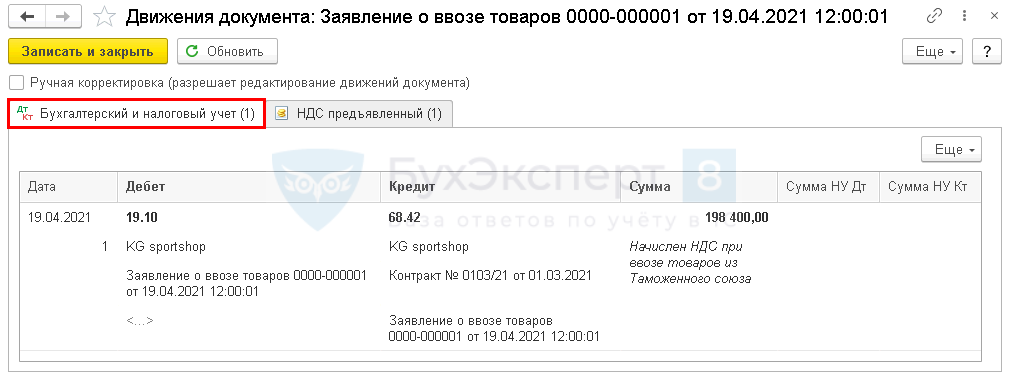

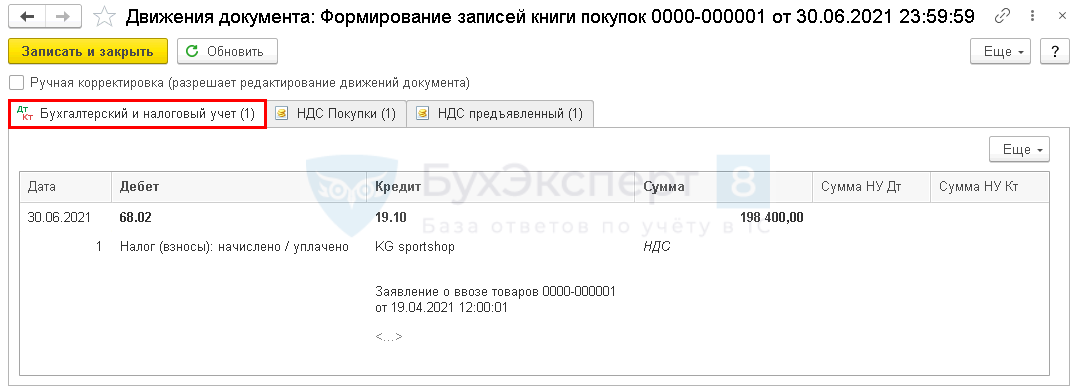

Проводки по документу

Документ формирует проводку:

- Дт 19.10 Кт 68.42 – начислен НДС при ввозе товаров из ЕАЭС.

Счета 19.10 и 68.42 используются для отражения операций по НДС только при импорте товаров из ЕАЭС:

- на счете 19.10 «НДС, уплачиваемый при импорте из Таможенного союза» отражаются суммы начисленного НДС по товарам, ввезенным на территорию РФ из ЕАЭС (ранее Таможенный союз);

- на счете 68.42 «НДС при импорте товаров из Таможенного союза» учитываются суммы НДС, начисленного и уплаченного при ввозе товаров из ЕАЭС.

Проверка расчета суммы НДС при импорте товаров из ЕАЭС:

Договорная стоимость, USD Курс ЦБ (USD)

на дату принятия товаров на учетНалоговая база НДС, руб. Ставка НДС НДС при ввозе из ЕАЭС, руб. 16 000 62 992 000 20% 198 400 Налоговая база по НДС определяется на дату принятия на учет товаров исходя из стоимости, указанной в договоре.

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату принятия товаров к учету (п. 14 Протокола ЕАЭС, п. 3 ст. 153 НК РФ, Письмо Минфина РФ от 25.07.2016 N 03-07-13/1/43356), курс на дату аванса не учитывается.

В нашем примере был перечислен аванс поставщику, стоимость товаров в БУ и НУ в рублях не совпадает с налоговой базой по НДС, потому что курс USD разный на дату:

- перечисления аванса — 61 руб.;

- принятия товаров на учет в момент перехода права собственности — 62 руб.

См. также Шаг. 2. Приобретение товаров у иностранного поставщика

Документальное оформление

Заявление о ввозе товаров предоставляется в ИФНС (пп. 1 п. 20 Протокола ЕАЭС):

- в электронном виде с электронно-цифровой подписью;

или - в четырех экземплярах в бумажном виде, если электронно-цифровая подпись отсутствует.

Бланк заявления можно распечатать по кнопке Заявление о ввозе товаров. ![]() PDF

PDF

По кнопке Выгрузить можно сохранить документ в электронном виде в формате xml.

Заявление о ввозе товаров проверяется ИНФС в течение 10 дней. На нем проставляется регистрационный номер.

Заявление подтверждает уплату НДС в бюджет и входит в пакет документов для подтверждения налогового вычета НДС при импорте товаров из стран ЕАЭС.

ИФНС возвращает импортеру Заявление о ввозе товаров с отметкой об уплате НДС:

- в электронном виде

или- три экземпляра на бумажном носителе.

Продавцу товаров из ЕАЭС надо вернуть Заявление о ввозе товаров с отметкой ИФНС (п. 6 Правил заполнения Заявления утв. Протоколом об обмене информацией ЕАЭС от 11.12.2009):

- один экземпляр в электронном виде

или- два экземпляра на бумажном носителе.

Поступление товаров на склад

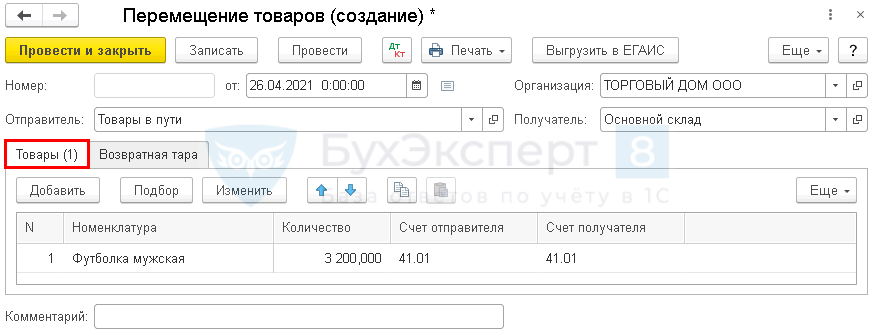

В нашем примере право собственности на товары перешло к покупателю в момент их отгрузки со склада поставщика. В результате товары приняты к учету с помощью документа Поступление (акт, накладная) на виртуальный склад Товары в пути.

В момент фактического поступления товаров на склад оформляется документ Перемещение товаров в разделе Склад — Перемещение товаров.

Также данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании выбрав Перемещение товаров.

Рассмотрим особенности заполнения документа Перемещение товаров по примеру.

Шапка документа

- от — дата фактического поступления товаров на склад;

- Отправитель — виртуальный склад, с которого «перемещаются» товары. В нашем примере такой склад называется Товары в пути;

- Получатель — склад, на который поступают товары, например, Основной.

Табличная часть документа

Вкладка Товары — указывается информация о поступивших товарах:

- Номенклатура – наименование товара;

- Количество – количество товаров, поступивших на склад;

- Счет отправителя и Счет получателя – счета учета товаров по определенным складам. В нашем примере счет учета на складах одинаковый — 41.01 «Товары на складах».

Счета учета в документе будут заполняться автоматически на основании сведений из регистра Счета учета номенклатуры, установленных для вводимой номенклатуры. В нашем примере указанные счета учета определены в регистре для Вида номенклатуры Товары, и не отличаются в зависимости от склада хранения – поле Склад в регистре не заполнено.

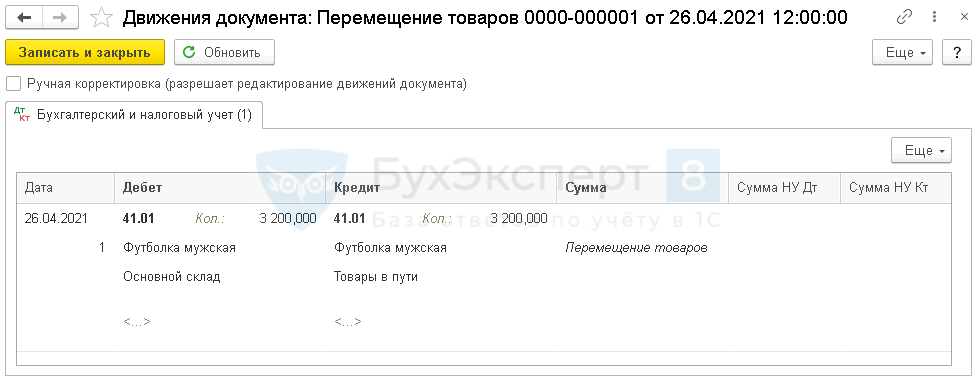

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 – фактическое поступление товаров на склад организации. В нашем примере только в количественном выражении.

PDF

PDF

Если ведется только количественный учет по складам, то сумма в проводках не отображается.

См. также Настройки параметров учета

Отражение в учете услуг по доставке товаров

Способ отражения дополнительных транспортно-заготовительных расходов (ТЗР) устанавливается организацией самостоятельно.

Возможны следующие варианты учета (п. 83 Приказ Минфина РФ от 28.12.2001 N 119н, ст. 320 НК РФ):

- ТЗР включаются в стоимость товаров, путем распределения суммы затрат на каждую единицу;

- ТЗР учитываются на отдельном счете затрат.

Выбранный способ необходимо закрепить в учетной политике.

Транспортные затраты, не включенные в стоимость товаров, учитываются по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

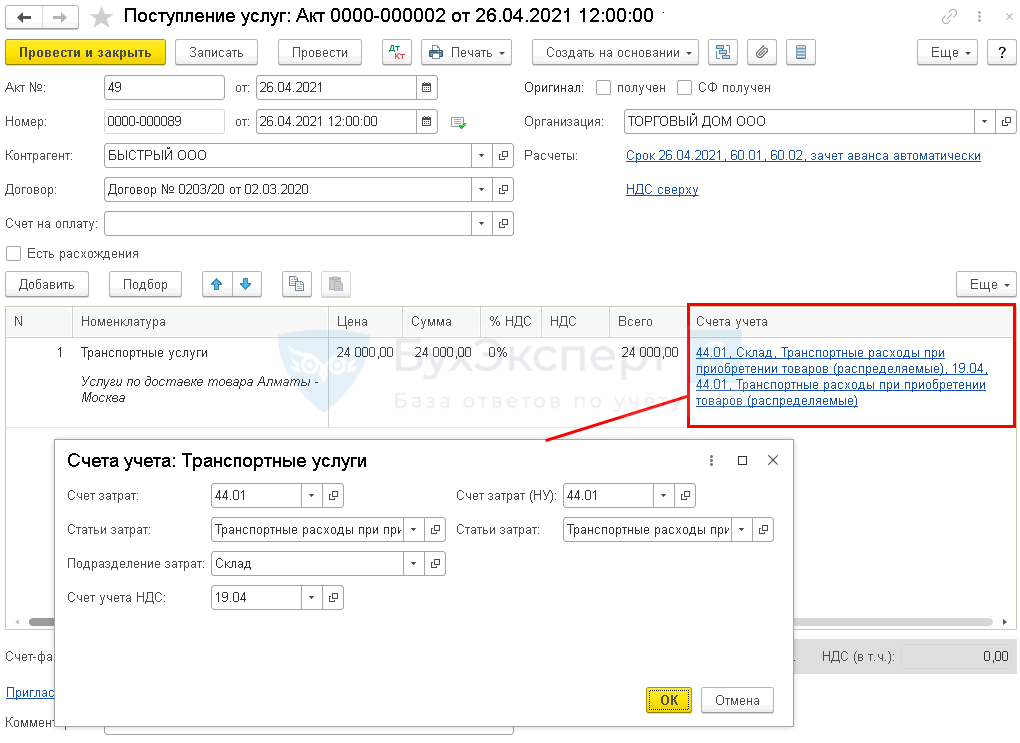

В нашем примере согласно учетной политики Организации ТЗР учитываются в составе издержек обращения на отдельном счете затрат 44.01, поэтому приобретение услуг отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

Шапка документа

- Акт № от — номер и дата первичного документа от перевозчика;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата фактического оказания услуг по доставке товаров.

Табличная часть документа

В табличной части заполняется информация о приобретаемой услуге, ее стоимость:

- Номенклатура — информация об услуге, в верхней части кратко общее название услуги из справочника Номенклатура и в нижней расшифровка по конкретной перевозке;

- % НДС – 0%;

- Счета учета– 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статья затрат – Транспортные расходы при приобретении (распределяемые).

Для статьи ТЗР в справочнике Статьи затрат в поле Вид расхода выберите значение Транспортные расходы. Тогда затраты на доставку будут распределяться автоматически в конце месяца пропорционально остатку товаров на складе при процедуре Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 60.01 – учет затрат на услуги по доставке.

Регистрация СФ перевозчика (НДС 0%)

Для регистрации входящего счета-фактуры (далее СФ) укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

![]()

Документ Счет-фактура полученный автоматически заполняется данными из документа Поступление (акт, накладная).

- Код вида операции — «01» Получение товаров, работ, услуг».

Счет-фактура полученный со ставкой НДС 0% не отражается в книге покупок. Поэтому такой документ можно зарегистрировать в 1С, но не проводить. В этом случае он не будет попадать в документ Формирование записей книги покупок и в Книгу покупок.

Представление Декларации по косвенным налогам за апрель в ИФНС

При ввозе товаров с территории ЕАЭС импортеры обязаны сдать в ИФНС налоговую декларацию по косвенным налогам (НДС, акцизам).

Срок представления декларации и уплаты налога — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола ЕАЭС).

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), не освобождены от уплаты в бюджет НДС (акциза) при импорте из ЕАЭС и сдачи декларации по косвенным налогам (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Отчетный период по НДС при импорте из ЕАЭС — месяц, а не квартал, как по НДС на внутреннем рынке.

Декларация по косвенным налогам сдается ежемесячно до 20-го числа!

Декларация по косвенным налогам

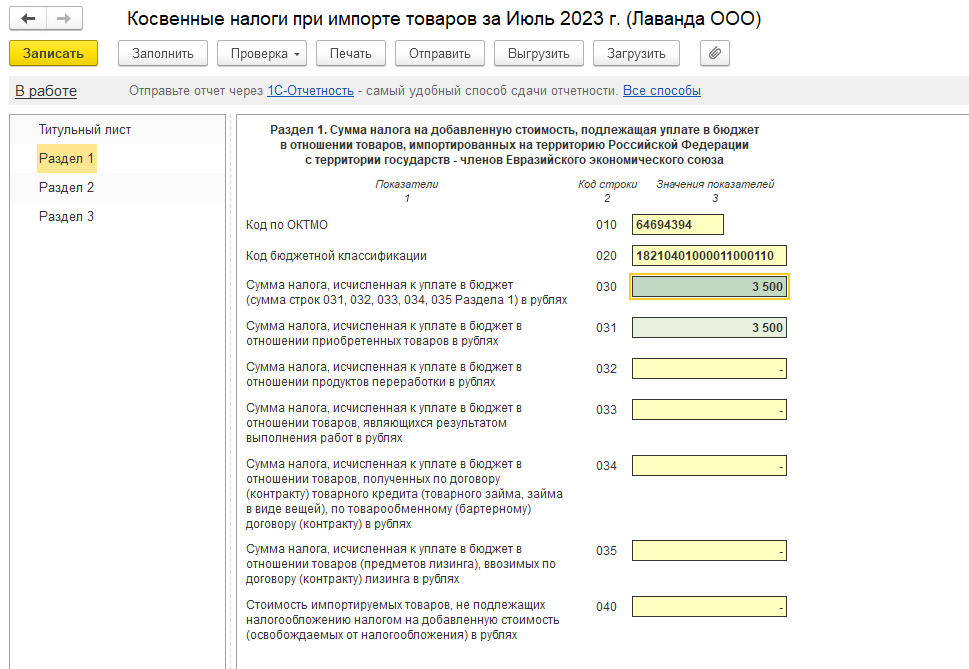

В налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств-членов ЕАЭС уплаченная сумма НДС отражается в:

- Разделе 1 стр. 031 «Сумма налога, исчисленная к уплате в бюджет в отношении приобретенных товаров в рублях». PDF

В обычной декларации по НДС (КНД 1151001) сумма НДС, начисленная при импорте из ЕАЭС не отражается.

Уплата НДС в бюджет

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки -кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Документ необходимо заполнить следующим образом:

- Вид операции – Уплата налога;

- Налог — НДС на товары ввозимые на территорию РФ;

- Вид обязательств — Налог;

- ссылка Отражение в бухгалтерском учете:

- Счет дебета— 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС. Вид договора С поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза.

См. также Уплата НДС при импорте из стран ЕАЭС

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.

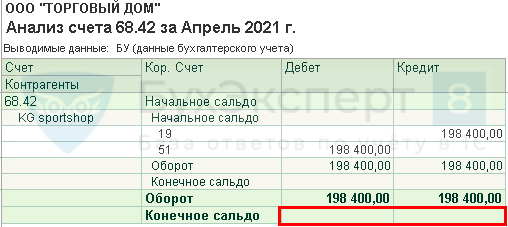

Проверка расчетов с бюджетом по НДС при импорте товаров из ЕАЭС.

Сальдо по счету 68.42 на конец период нулевое. Значит начисленный НДС уплачен в бюджет в полном объеме.

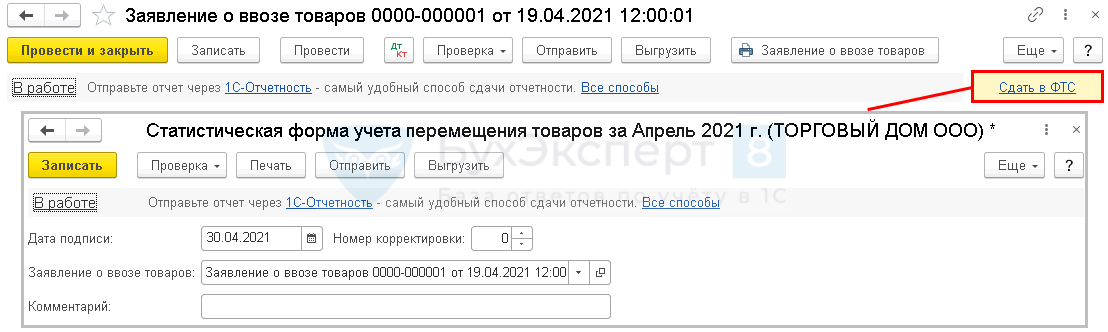

Представление статистического отчета в ФТС в эл.виде

При импорте из ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Отчет можно создать на основании документа Заявление о ввозе по кнопке Создать на основании выбрав Статистическая форму учета перемещения товаров или нажав на ссылку Статформа в ФТС.

Отчет будет заполнен автоматически. ![]() PDF

PDF

Статистическая форма представляется в таможенные органы не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

Форму можно выгрузить из 1С и отправить из личного кабинета на портале ФТС.

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (ст. 19.7.13 КоАП РФ):

- на должностных лиц – от 10 000 руб. до 15 000 руб.;

- на юридических лиц – от 20 000 руб. до 50 000 руб.

Подробнее Утверждены новые правила ведения статистики торговли со странами ЕАЭС

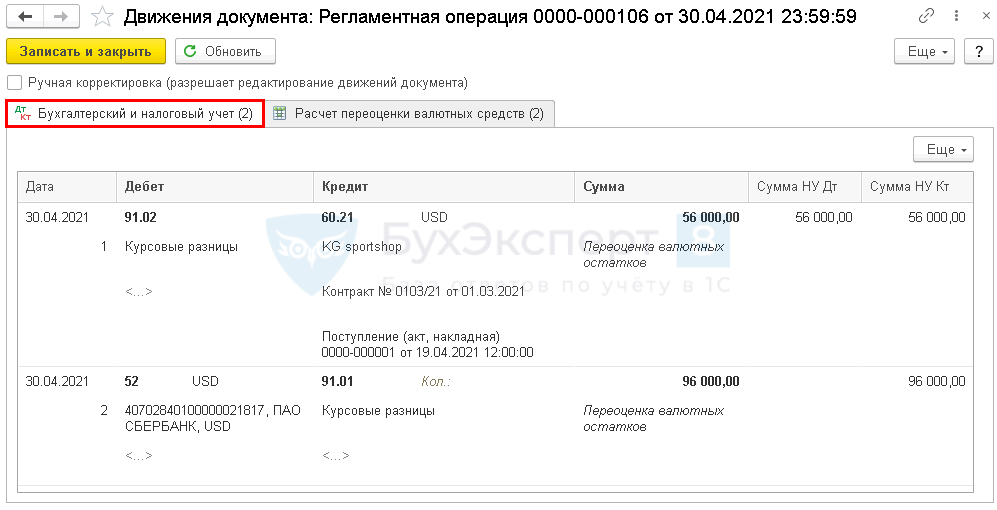

Переоценка валютных остатков

Переоценка валютных ценностей на конец месяца осуществляется автоматически при закрытии месяца операцией Переоценка валютных средств в разделе Операции — Закрытие месяца.

Ссылка Переоценка валютных средств появляется автоматически в форме Закрытие месяца при наличии сальдо по счетам к переоценке.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма (руб.) 02 апреля Остаток на счете 12 000 61 732 000 30 апреля Переоценка на момент оплаты 12 000 69 828 000 30 апреля Курсовая разница 96 000

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте.

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма обязательств(руб.) 19 апреля До переоценки 8 000 62 496 000 30 апреля После переоценки 8 000 69 552 000 30 апреля Курсовая разница -56 000

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов: ![]() PDF

PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Отрицательная курсовая разница отражается в составе внереализационных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

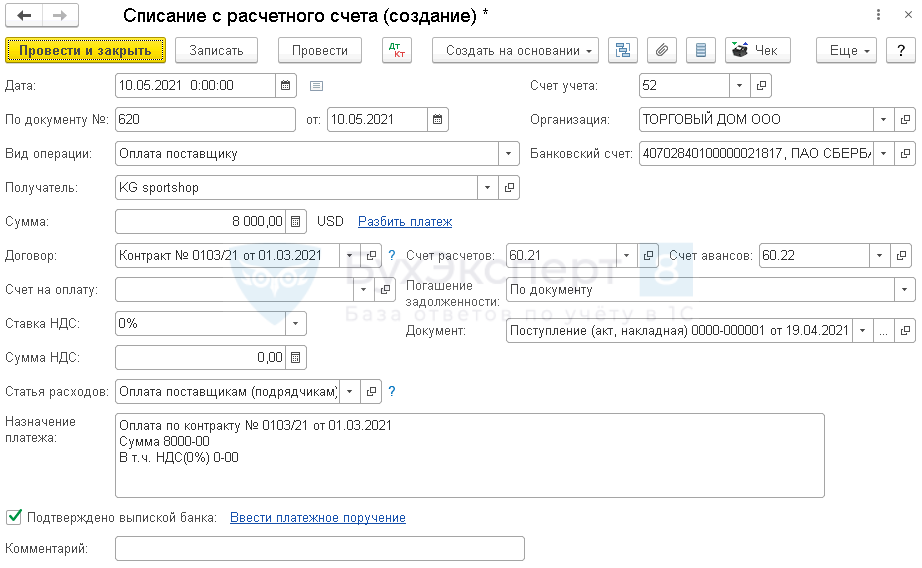

Перечисление оплаты иностранному поставщику

В нашем примере в момент принятия на учет товаров образовалась кредиторская задолженность перед иностранным поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия товаров на учет.

В момент перечисления постоплаты по договору в валюте происходит переоценка кредиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате этого возникают курсовые разницы.

Погашение задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки — кнопка Списание. Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании, выбрав Списание с расчетного счета.

Документ Списание с расчетного счета заполняется по такому же алгоритму, как и при перечислении аванса иностранному поставщику. Шаг 1. Перечисление аванса иностранному поставщику

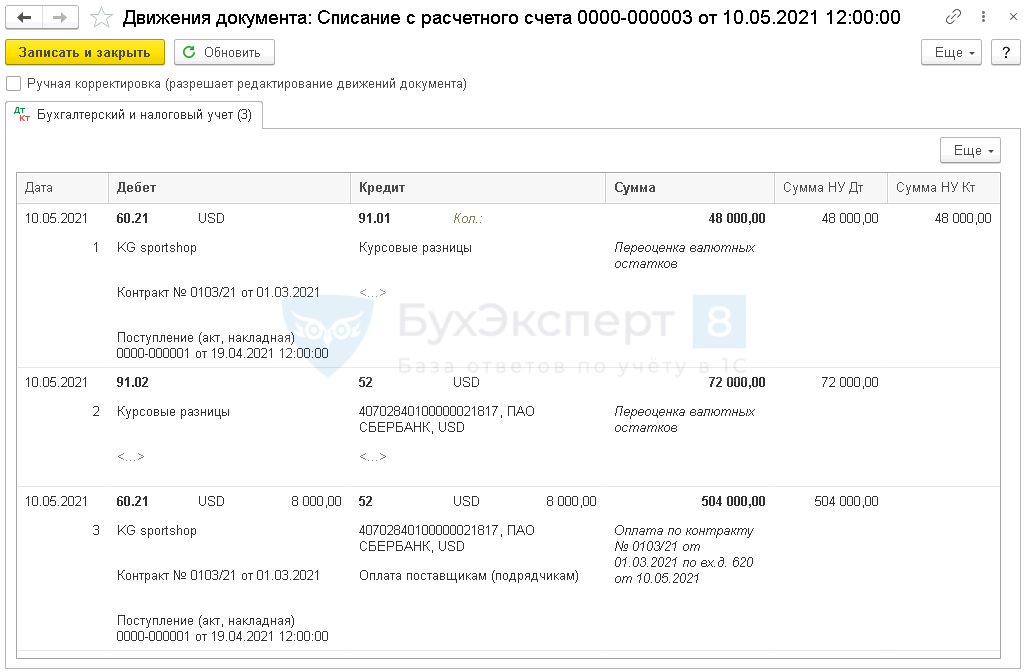

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

Проверка расчета курсовых разниц при переоценке валюты на валютном счете

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма (руб.) 30 апреля Остаток на счете 12 000 69 828 000 10 мая Переоценка на момент оплаты 12 000 63 756 000 10 мая Курсовая разница -72 000

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте;

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма обязательств(руб.) 30 апреля Неоплаченная сумма 8 000 69 552 000 10 мая Сумма оплаты 8 000 63 504 000 10 мая Курсовая разница 48 000

- Дт 60.21 Кт 52 – погашение задолженности перед поставщиком по курсу на дату оплаты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Положительная курсовая разница отражается в составе внереализационных доходов: ![]() PDF

PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

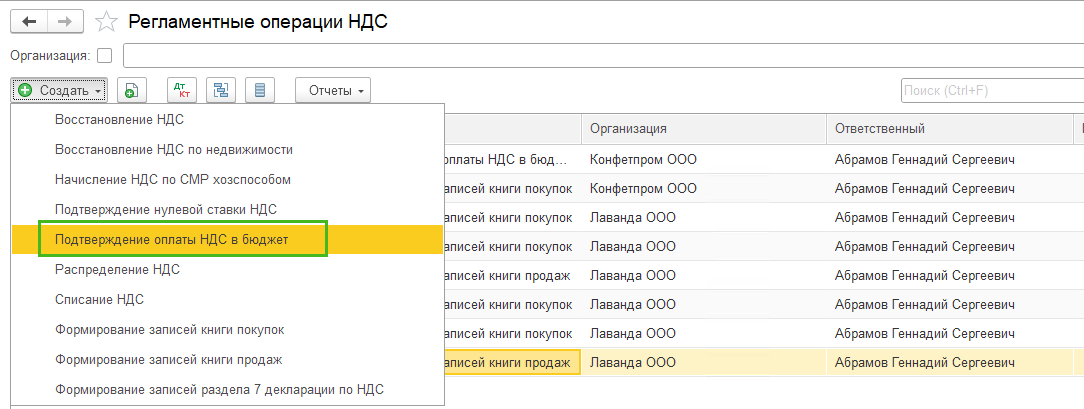

Подтверждение оплаты НДС в бюджет

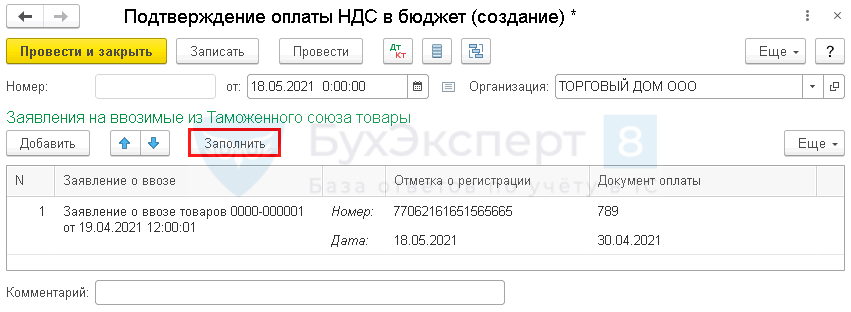

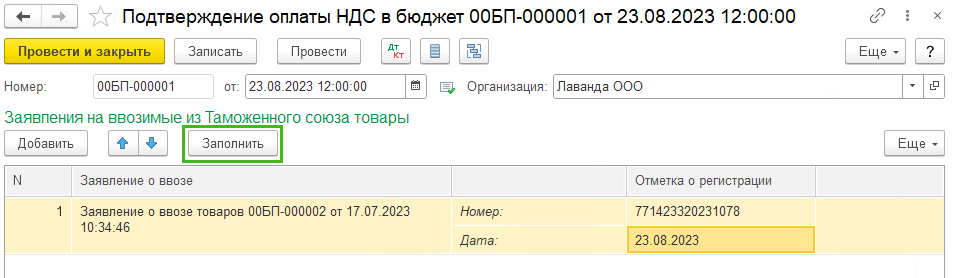

Факт получения отметки ИФНС об уплате НДС в Заявлении о ввозе товаров оформляется в 1С документом Подтверждение оплаты НДС в бюджет в разделе Операции — Регламентные операции НДС — кнопка Создать.

По кнопке Заполнить автоматически будут внесены данные в табличную часть:

- Заявление о ввозе – заявление о ввозе товаров, по которому получена отметка ИФНС об уплате налога;

- Документ оплаты – номер и дата платежного поручения на уплату НДС в бюджет.

В графе Отметка о регистрации в ручном режиме указывается:

- регистрационный номер Заявления о ввозе товаров, присвоенный ИФНС (16 знаков);

- дата регистрации Заявления о ввозе товаров в ИФНС.

В графе 3 «Номер и дата счета-фактуры продавца» книги покупок указывается регистрационный номер Заявления о ввозе товаров, проставленный ИФНС (пп. е п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, Письмо ФНС РФ от 21.03.2016 N ЕД-4-15/4611@).

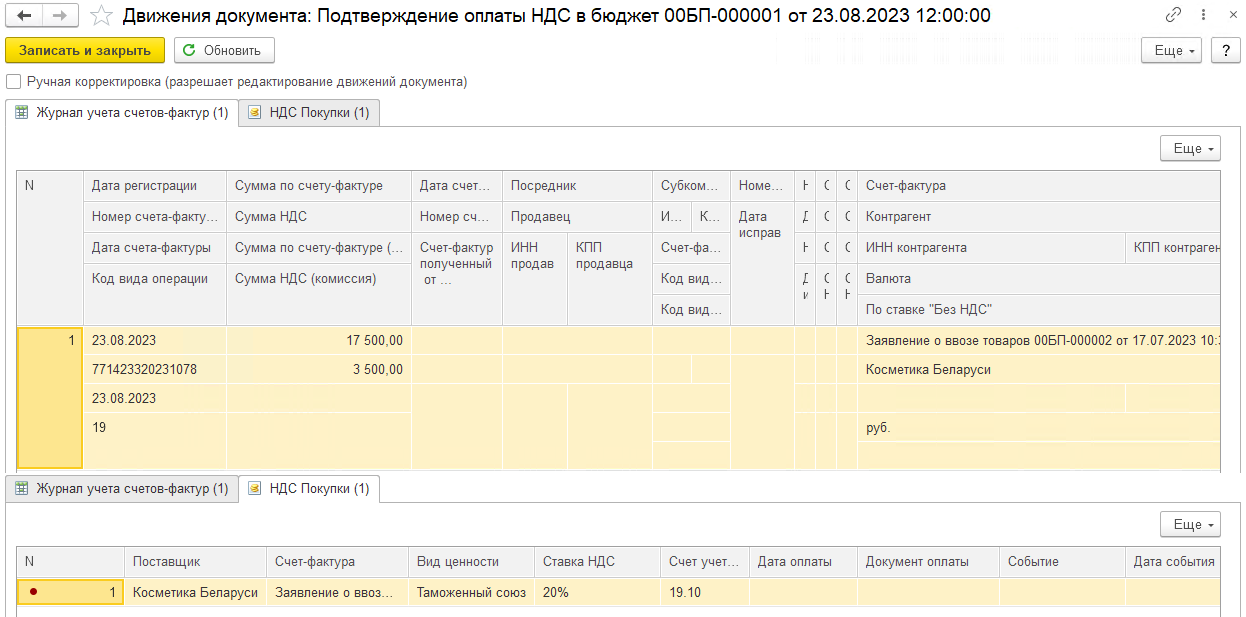

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

НДС по товарам, ввезенным из ЕАЭС, принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары приняты к учету (п. 1 ст. 172 НК РФ);

- товары должны использоваться в деятельности, облагаемой НДС;

- в наличии подтверждение оплаты НДС в виде Заявления о ввозе товаров с отметкой об этом налогового органа.

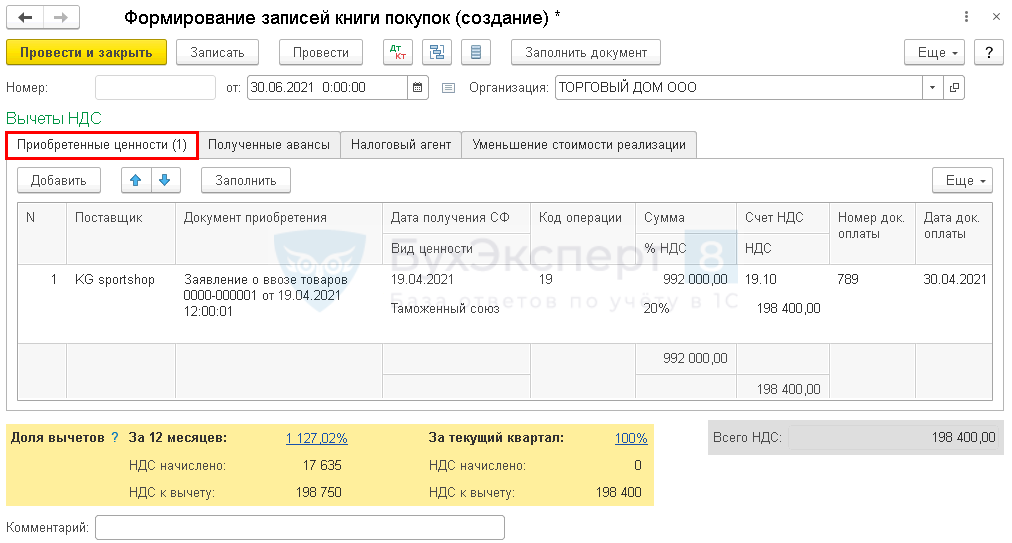

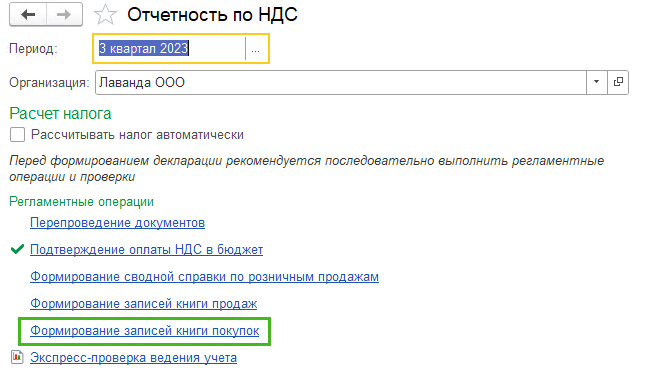

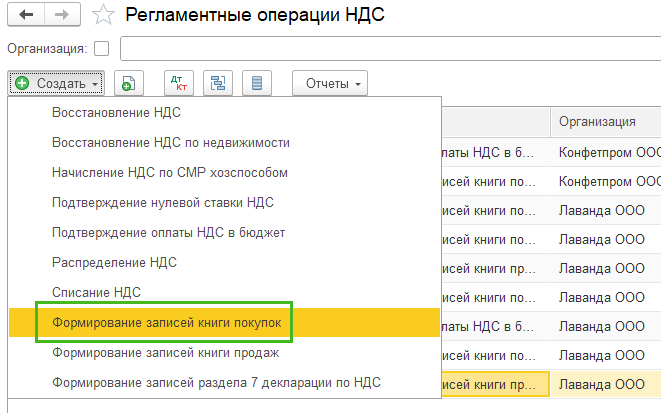

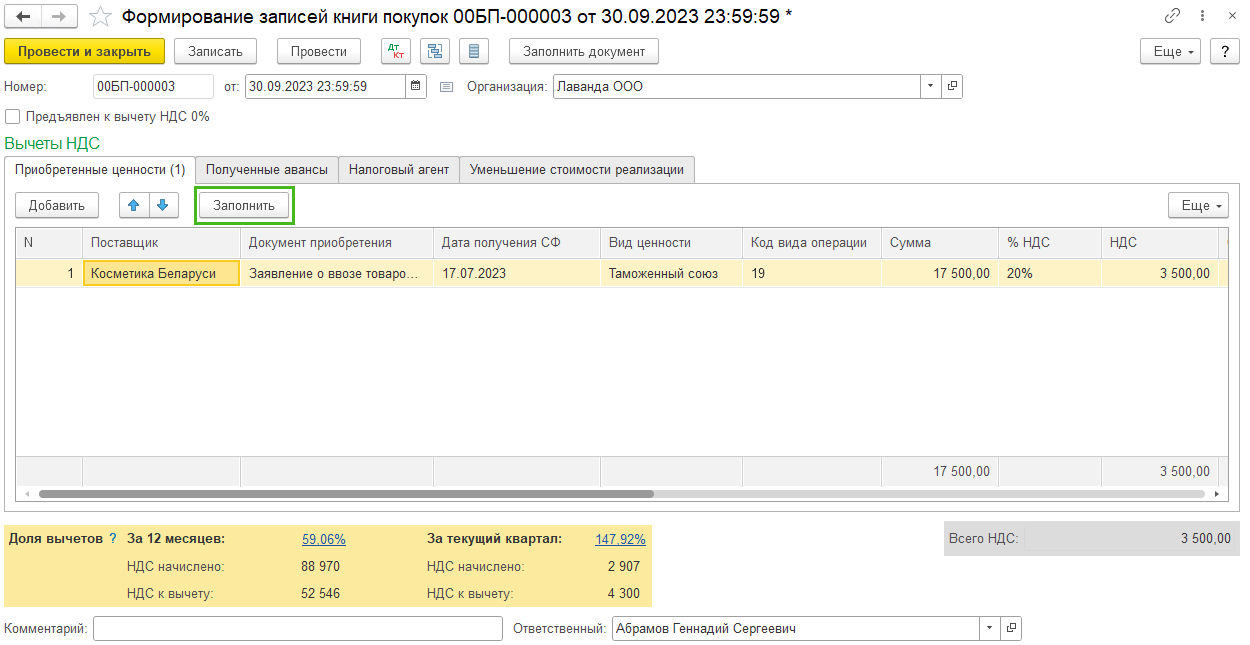

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС — кнопка Создать.

На вкладке Приобретенные ценности по кнопке Заполнить автоматически заполняются данные по вычету НДС, уплаченного при импорте товаров из ЕАЭС.

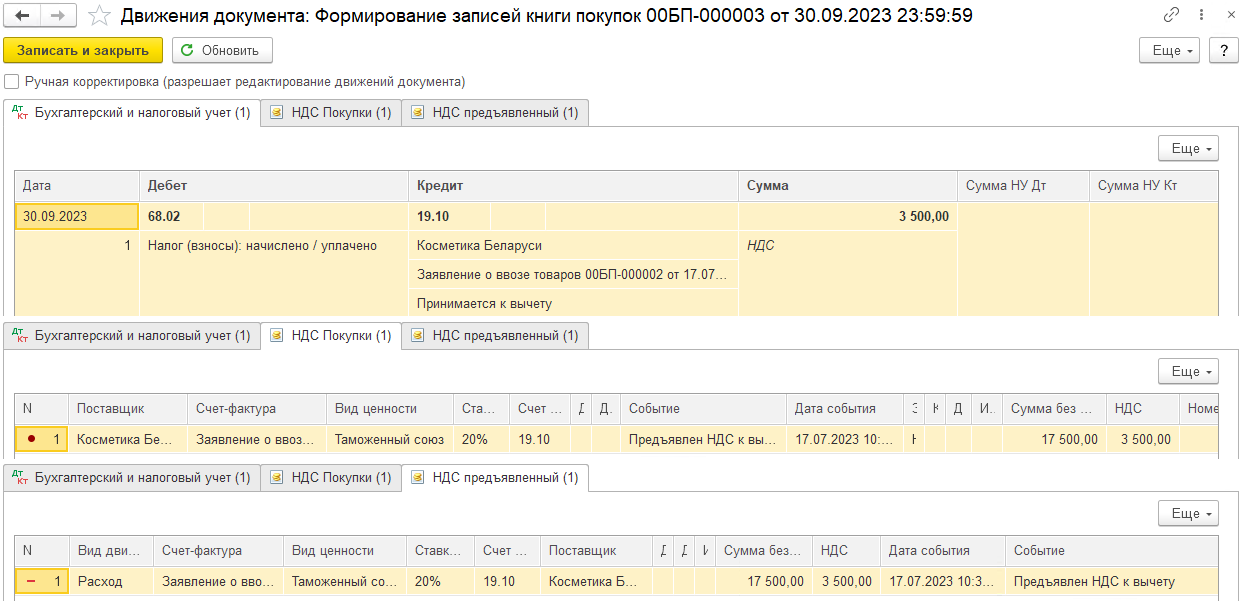

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.10 – НДС, уплаченный при импорте товаров из ЕАЭС, принят к вычету.

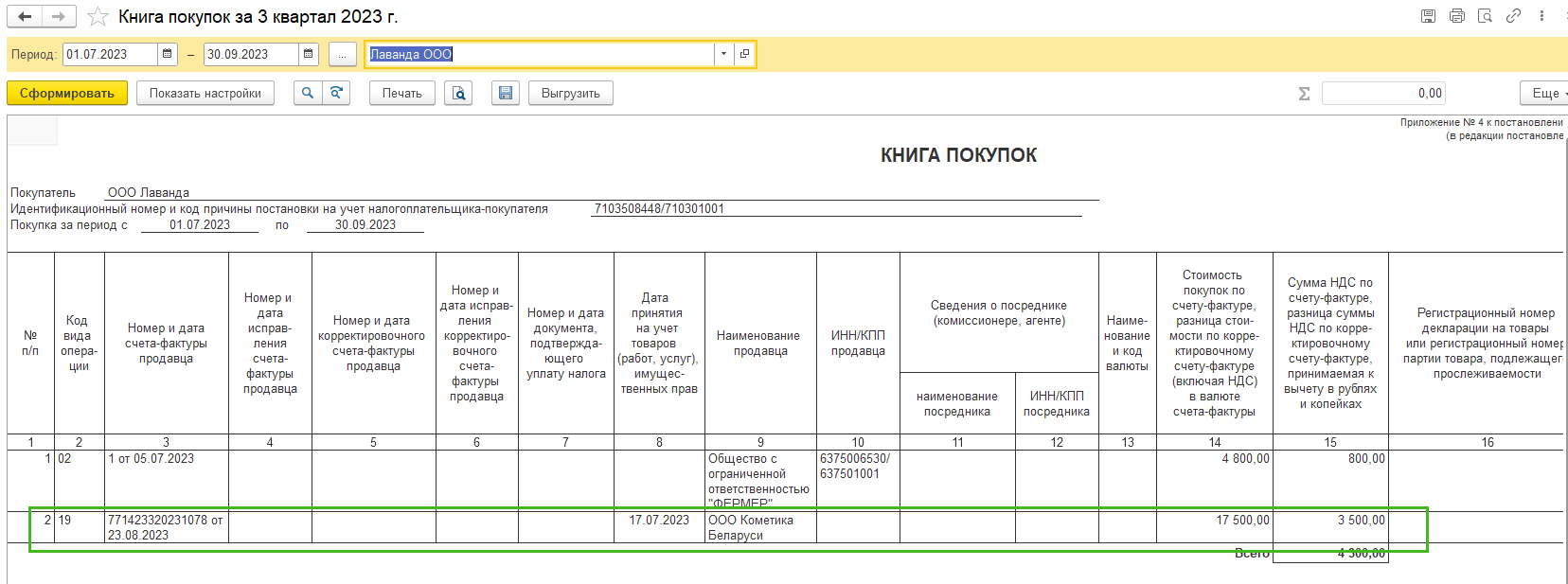

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок. ![]() PDF

PDF

В графе 15 книги покупок отражается налоговая база по НДС — графа 15 Заявления о ввозе товаров и уплате косвенных налогов (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

До 01.10.2017 ФНС предлагала отражать в этой графе сумму граф 15 и 20 из Заявления о ввозе товаров, т.е. налоговую базу по НДС плюс сумму НДС.

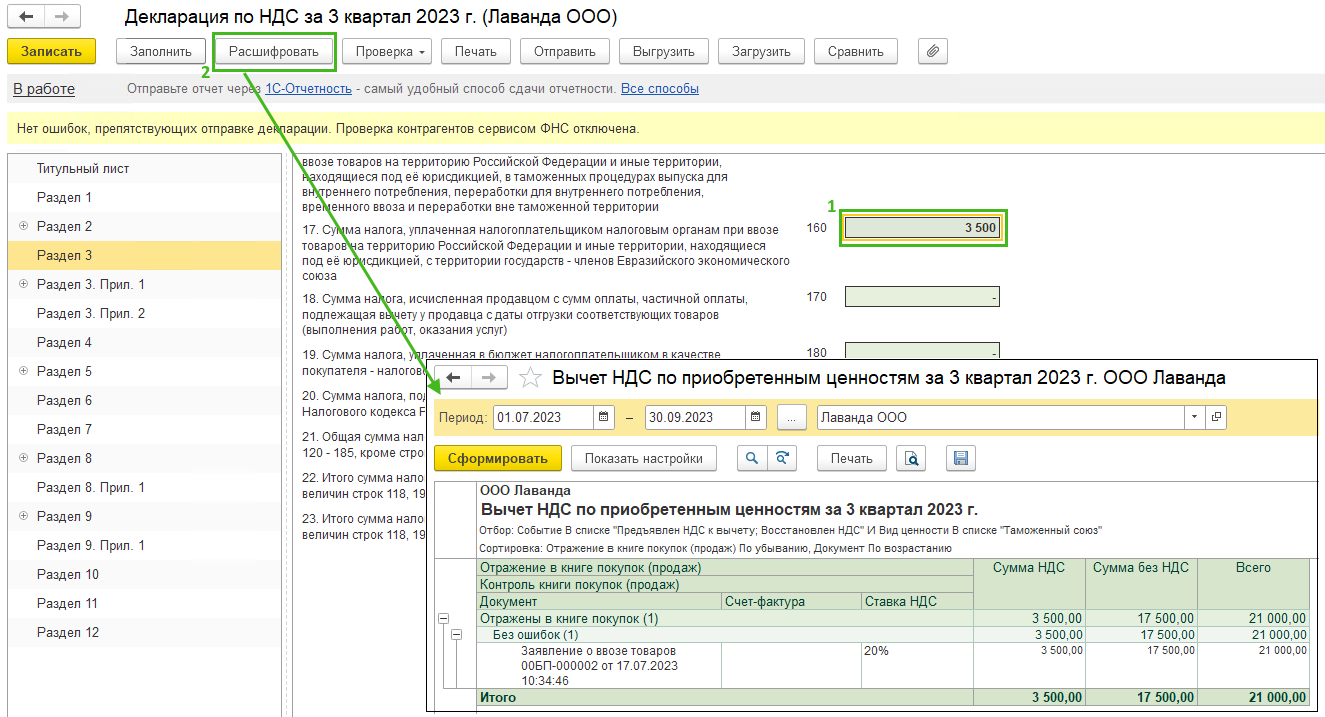

Декларация по НДС

В декларации по НДС сумма НДС, принятого к вычету отражается:

В Разделе 3 стр. 160 «Сумма налога,… при ввозе товаров ЕАЭС»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- регистрационный номер заявления о ввозе товаров, присвоенный ИНФС, код вида операции «19» Ввоз товаров на территорию РФ из ЕврАзЭС».

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

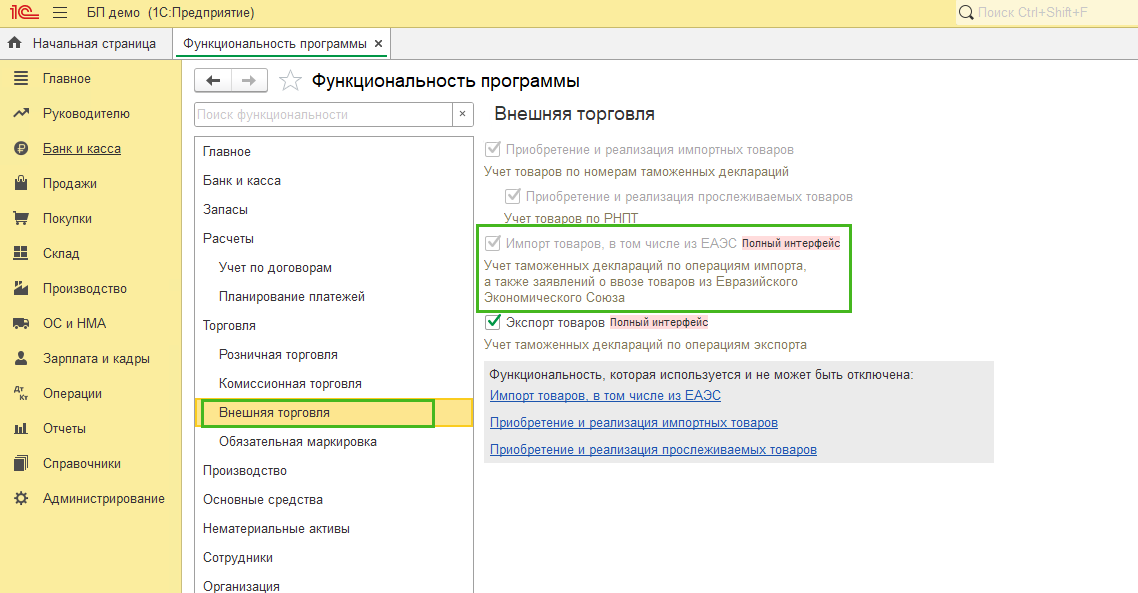

Первоначальные настройки

Перед формированием документов в базе проверьте настройки программы. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Покупка товара из ЕАЭС

После проверки настроек можно приступить к отражению операций по покупке товаров из ЕАЭС в базе. Формируем документ Поступление товаров из раздела Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары.

В шапке документа заполняем:

Накладная, УПД № и поле от – номер документа от продавца из ЕАЭС

Контрагент – контрагент из ЕАЭС

Договор – договор с контрагентом с видом С поставщиком

Счет на оплату – счет на оплату (указываете при наличии)

Организация – укажите свою организацию (при ведении учета в базе нескольких организаций)

Склад – укажите склад, на который поступают товары (при наличии более одного склада в одноименном справочнике)

Расчеты – счета расчетов и порядок зачета авансов, заполняются по умолчанию, проверьте и измените при необходимости

Грузоотправитель и грузополучатель – можно заполнить сведения о виде транспорта, которым был осуществлен ввоз товаров в РФ для заполнения статистической отчетности

В табличной части укажите поступившие товары, количество, стоимость. Обратите внимание, что в поле Ставка НДС автоматически установилось 0%. Обращаем внимание, что если ваша организация осуществляет и облагаемые, и необлагаемые НДС операции, и в настройке учетной политики установлен раздельный учет НДС (Главное – Налоги и отчеты – НДС – Ведется раздельный учет НДС), то поле Ставка НДС можно не заполнять. Сведения в таком случае будут вноситься с помощью документа Заявление о ввозе товаров.

Сформированы следующие движения:

Проводка Дт 41.01 Кт 60.01 – отражено поступление товаров

Запись в регистр сведений Импорт товаров из государств таможенного союза

Запись в регистр накопления Раздельный учет НДС с видом Приход. Так как в примере в организации ведется раздельный учет НДС, то в поле Сумма НДС нет суммы, вносится только запись о количестве товаров. В регистр Раздельный учет НДС сумма занесется на основании Заявления о ввозе товаров

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров

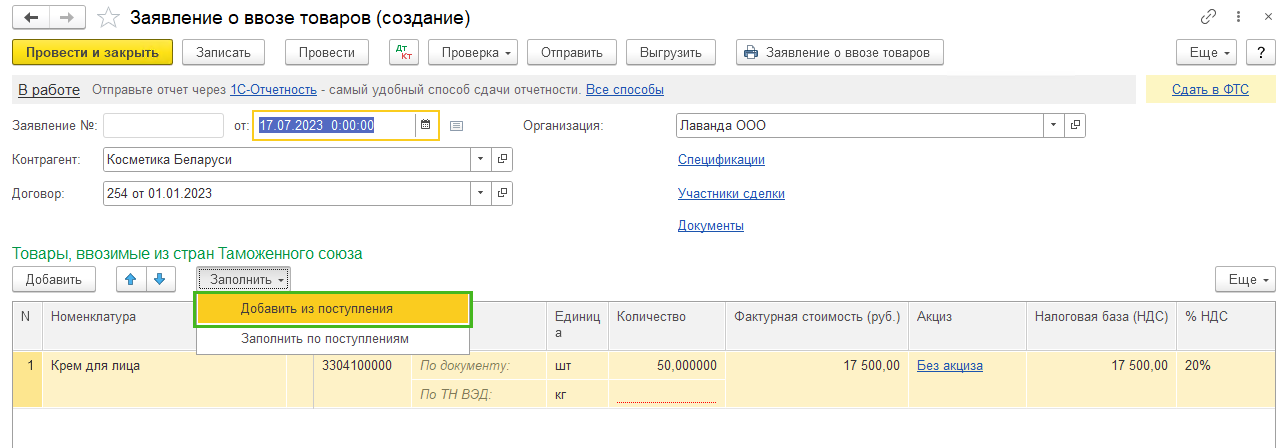

можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

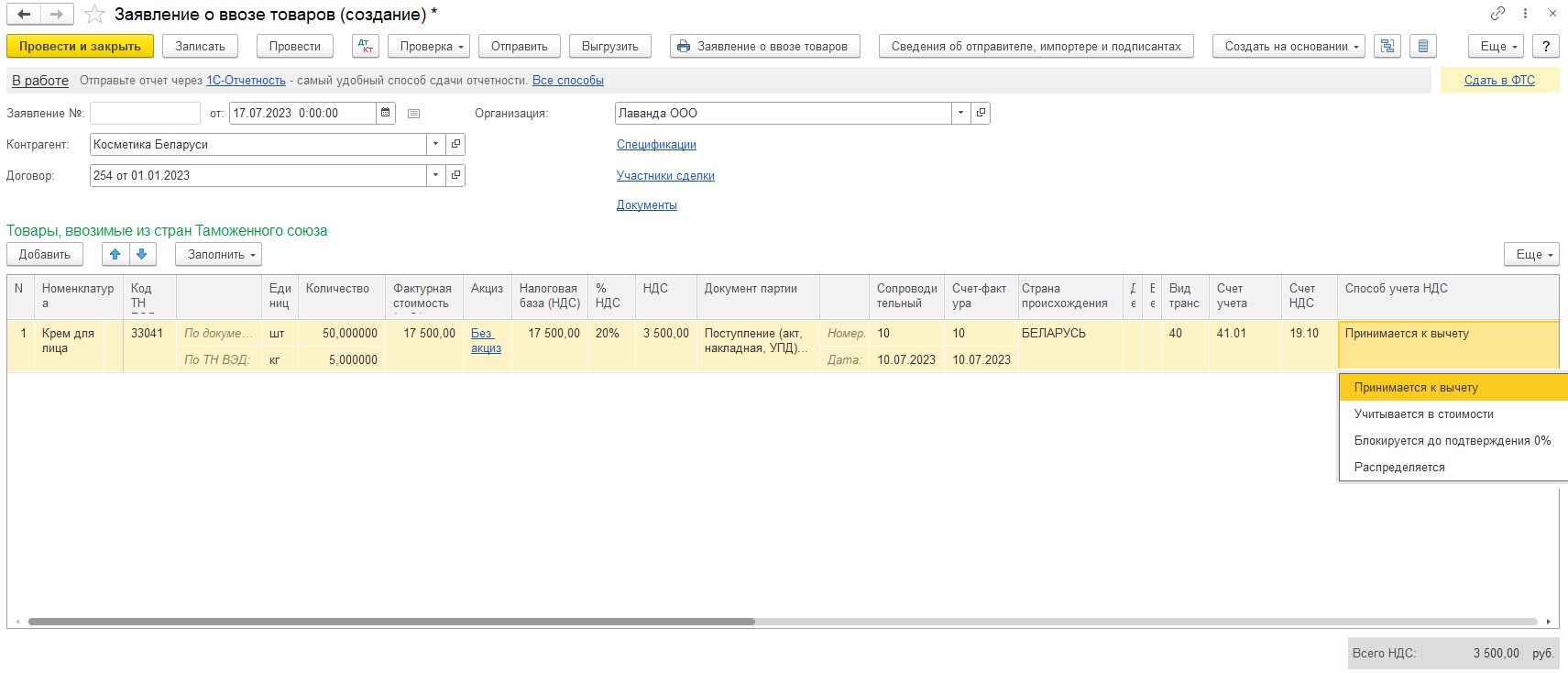

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

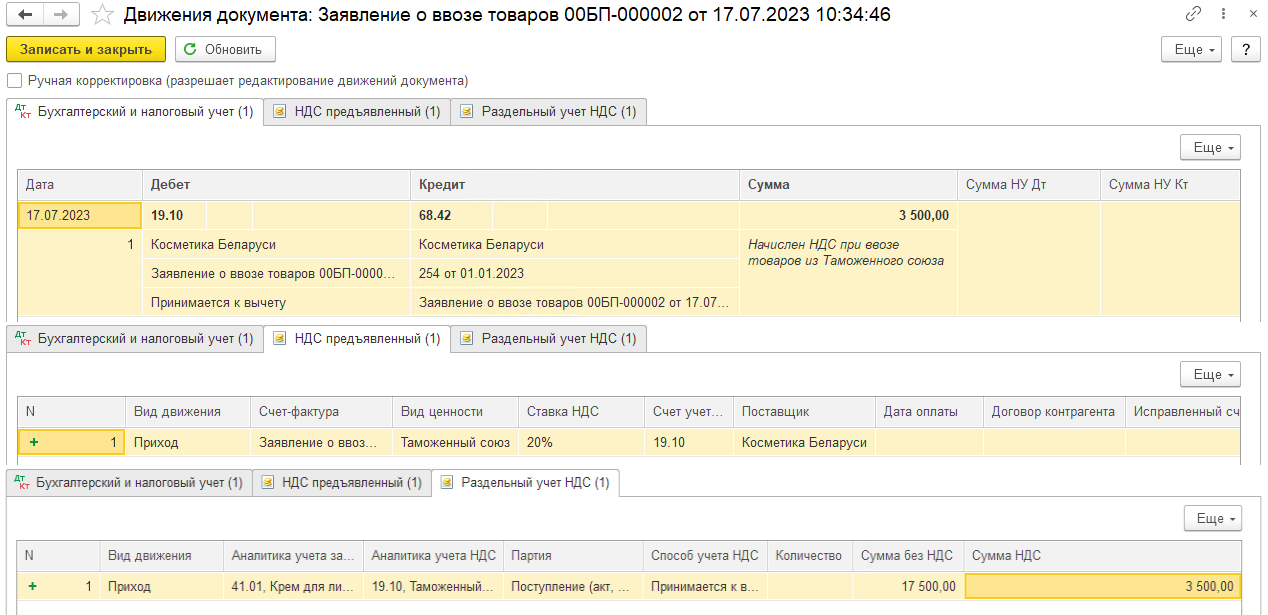

После проведения документа сформировались следующие движения:

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

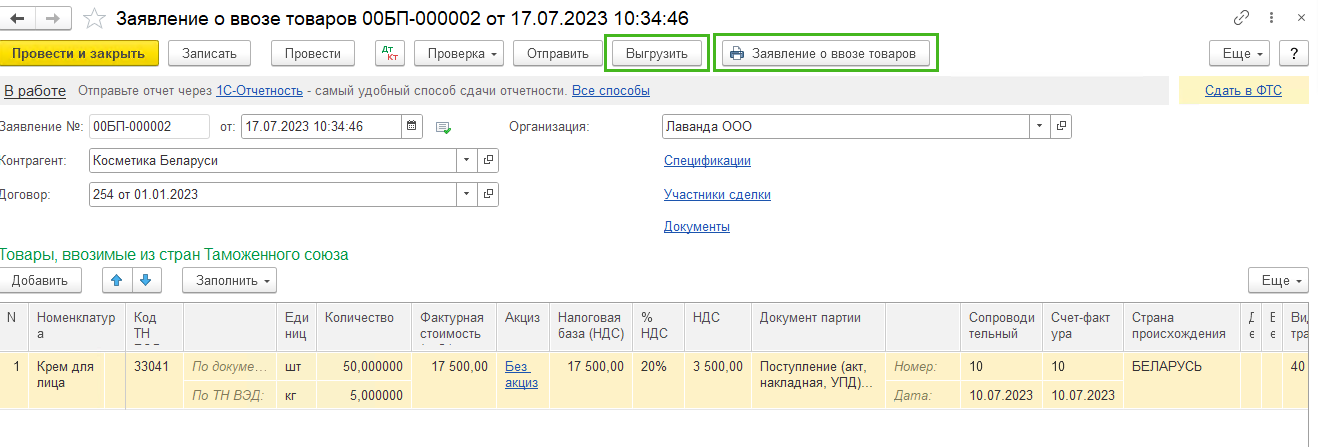

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Уплата НДС в бюджет

При покупке товаров из ЕАЭС покупатель должен перечислить в бюджет ввозной НДС не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированного товара согласно п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13, п. 14 Протокола о косвенных налогах.

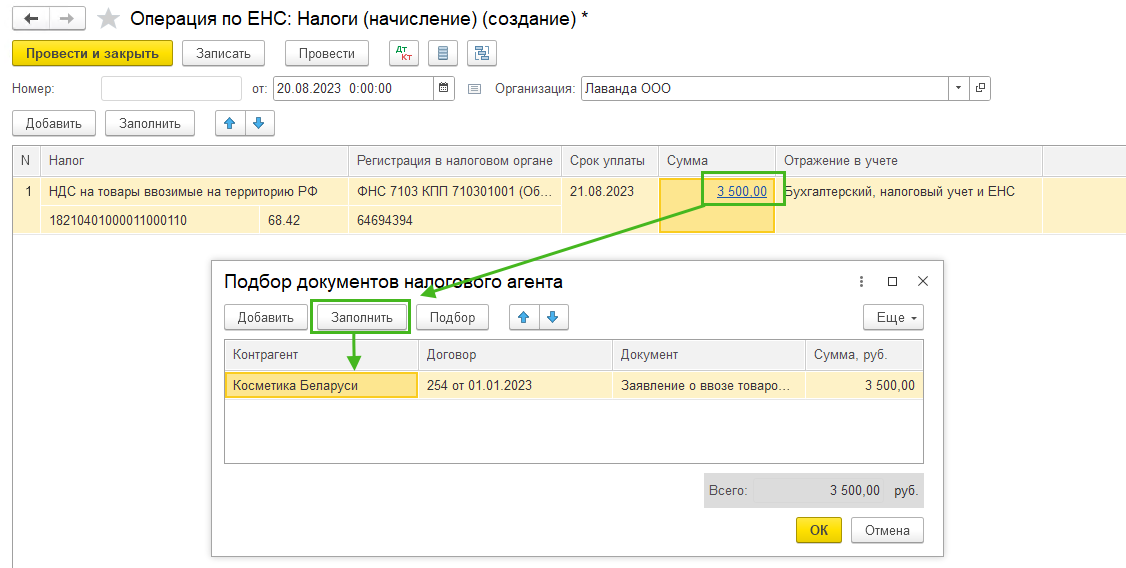

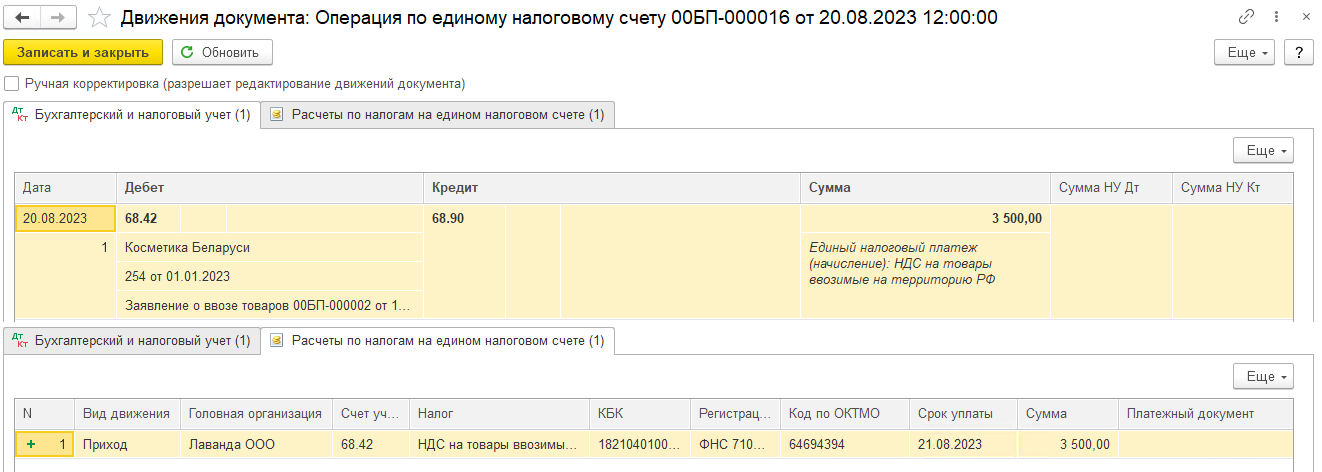

Для перечисления налога в бюджет перечислите денежные средства на единый налоговый счет. Списание с ЕНС суммы НДС по товарам, ввезенным из ЕАЭС должно производиться налоговыми органами 20 числа месяца, следующем за месяцем принятия к учету ввезенных товаров (п. 19 Протокола о косвенны налогах). Отразите задолженность перед бюджетом документом Операция по ЕНС с видом Налоги (начисление) (раздел Операции – ЕНС – Операции по счету).

В табличной части добавляем строку, указываем вид налога НДС на товары ввозимые на территорию РФ, срок уплаты – в нашем примере это 21.08.2023, так как 20.08.2023 приходится на выходной. При нажатии на гиперссылку в поле Сумма, нажмите кнопку Заполнить в открывшемся окне и программа сама подберет подходящие документы.

После проведения документа:

Проводка по отражению задолженности на ЕСН Дт 68.42 Кт 68.90

И движение по регистру накопления Расчеты по налогам на едином налоговом счете с видом движения Приход без указания платежного документа

Вычет НДС

Импортер при ввозе товаров из ЕАЭС имеет право на вычет суммы НДС, фактически уплаченного. Для этого импортеру нужно подтвердить уплату НДС. Нужны:

-

заявление о ввозе товаров отметкой ФНС

-

платежные документы, подтверждающие фактическую уплату НДС

Для предъявления НДС к вычету необходимо выполнить процедуру уплаты НДС. В программе это отражается регламентной операцией Подтверждение оплаты НДС в бюджет (Операции – Регламентные операции по НДС – Создать — Подтверждение оплаты НДС в бюджет)

Или подтверждение можно сформировать на основании Заявления о ввозе товаров

Табличную часть можно заполнить по одноименной кнопке

Проведем документ, сформирована запись в Журнале учета счетов-фактур, в книге покупок зарегистрировалось заявление о ввозе товаров

Также в регистре накопления НДС Покупки вносится запись без события и стоимости

Предъявление НДС к вычету делается документом Формирование записей книги покупок. Создать его можно из помощника по учету НДС

(Отчеты – Отечность по НДС) или из Регламентных операций по НДС

(Операции – Регламентные операции по НДС – Создать – Формирование записей книги покупок)

В документе заполните табличной часть по кнопке Заполнить. Во вкладку Приобретенные ценности попадет заявление о ввозе товаров. Рекомендуем также вам обращать внимание на информацию под табличной частью документа, чтобы контролировать долю вычета от суммы начисленной налоговой базы.

Проведя документ, получаем следующие движения:

Проводка Дт 68.02 Кт 19.10 – принятие НДС к вычету. Если у вас было несколько партий, то будет несколько проводок

Запись в регистр накопления НДС покупки с событием Предъявлен НДС к вычету

Запись в регистр накопления НДС предъявленный с видом движения Расход с событием Предъявлен НДС к вычету по каждой партии.

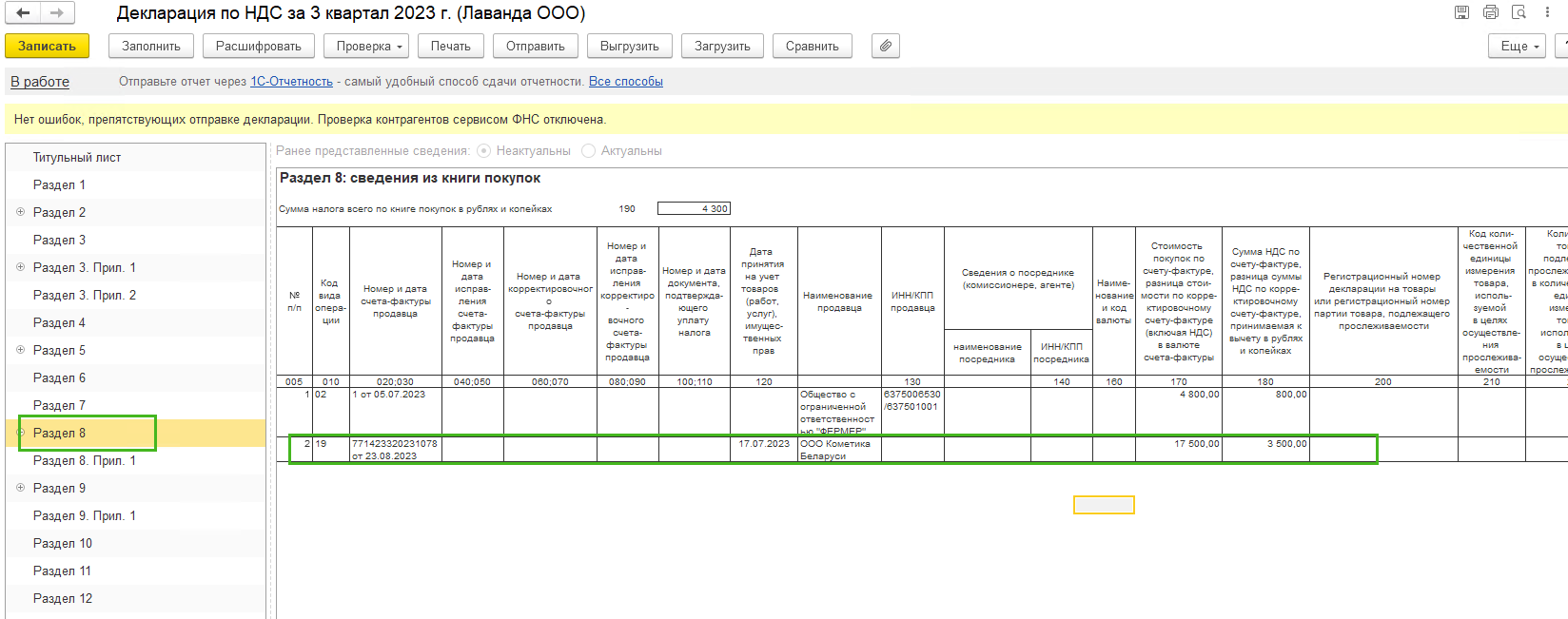

В Книге покупок (раздел Отчеты – Книга покупок) будет запись с кодом вида операции 19, номером и датой отметки ФНС на заявлении о ввозе. Графа 7 не заполняется

Декларация по НДС

В Декларации по НДС (Отчеты – Регламентированные отчеты) начисленный НДС при ввозе товаров из ЕАЭС отражается в строке 160 раздела 3

Вы можете расшифровать данные в этой строке, встав на нее курсором мыши и нажав на кнопку Расшифровать

В Разделе 8 будут отражены сведения из Книги покупок

Аналитика таможенного законодательства и ВЭД

Пошаговая инструкция импорта: как начать импортировать товары?

21/04/2020

Несмотря на изменчивую экономическую ситуацию торговля импортными товарами остаётся финансово привлекательным бизнесом. Большинство начинающих импортёров рассматривают варианты импорта товаров из Китая в Россию, однако уже на этапе планирования работы сталкиваются с непониманием, как правильно начать импорт товаров.

Вопросов, связанных с началом импортных поставок товаров, действительно много. Юристы нашего центра специализируются на юридическом сопровождении деятельности импортёров с 2009 года и хорошо знакомы с главными проблемами, возникающими у предпринимателей на стадии начала деятельности.

Разбираемся, как начать импортную деятельность, с какими рисками и проблемами придётся столкнуться будущему импортёру и как их можно решить.

Пошаговая инструкция по импорту

Данная инструкция актуальна как для предпринимателей, планирующих импорт товаров из Китая в Россию, так и для бизнесменов, работающих с поставки внутри ЕАЭС, то есть при импорте товаров из Беларуси, Казахстана, Армении, Киргизии.

Пошаговая инструкция по импорту товаров, подготовленная нашими юристами, касается исключительно конкретных шагов по началу внешнеэкономической деятельности.

Общие вопросы, связанные с выбором товара, поиском поставщиков, согласования условий поставок, ведения переговоров и бизнес-планирования в данной инструкции рассмотрены не будут.

Рекомендуем ознакомиться: «Как стать участником ВЭД?»

Итак, как начать импортировать товары в Россию?

1. Согласование условий импортной сделки

Первым подготовительным шагом является согласование коммерческих условий поставок с поставщиком товаров.

Ориентировочными вопросами, которые необходимо согласовать импортёру со своим поставщиком, являются следующие:

- Каким требованиям должен соответствовать импортируемый товар?

- Каким образом будет производиться оплата за поставку импортируемых товаров?

- Оплата будет производиться прямым банковским платежом или аккредитивом? В какой валюте?

- Предусмотрено ли кредитование или факторинг?

- В каком размере и в какие сроки импортёр должен внести предоплату за товар?

- В какой момент происходит окончательный расчёт?

- Каковы условия поставки согласно терминам Incoterms® 2020?

- Каким видом транспорта будут осуществляться поставки?

- Какие требования предусмотрены к гарантиям качества на товар?

- Какие требования к упаковке и маркировке товара?

- Какой предусмотрен порядок урегулирования споров?