1. Настоящая Инструкция устанавливает единый порядок ведения бухгалтерского учета в бюджетных учреждениях.

2. В целях настоящей Инструкции применяются следующие понятия:

бюджетное учреждение — организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально — культурных, научно — технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов;

главный распорядитель средств бюджета (далее — главный распорядитель) — орган государственной власти Российской Федерации, орган государственной власти субъекта Российской Федерации, орган местного самоуправления или иной прямой получатель средств бюджета, определенный соответствующим законом (правовым актом) о бюджете на очередной финансовый год и имеющий право распределять ассигнования по направлениям, установленным этим законом (правовым актом), по распорядителям и получателям средств бюджета, находящимся в его ведении;

распорядитель средств бюджета (далее — распорядитель) — орган государственной власти Российской Федерации, орган государственной власти субъекта Российской Федерации или орган местного самоуправления, бюджетное учреждение, получающее ассигнования бюджета от главного распорядителя для их распределения между получателями средств бюджета, находящимися в его ведении;

получатель средств бюджета (далее — получатель) — бюджетное учреждение, находящееся в ведении главного распорядителя или распорядителя, имеющее право на получение бюджетных ассигнований;

лимит бюджетных обязательств — предельный объем прав получателя на принятие им денежных обязательств, оплачиваемых за счет средств соответствующего бюджета;

принятие денежных обязательств за счет средств бюджета — заключение получателем договоров (соглашений, контрактов) на выполнение работ (услуг) с исполнителями работ (услуг) в пределах лимитов бюджетных обязательств;

объем финансирования расходов — объем прав получателя на оплату принятых в установленном порядке денежных и иных обязательств за счет средств бюджета, в пределах которых органы, исполняющие соответствующие бюджеты, осуществляют кассовые расходы по поручению получателя;

кассовый расход — операция по списанию средств со счета органа казначейства или в кредитной организации в оплату принятых в установленном порядке получателем обязательств, подлежащих оплате за счет средств соответствующего бюджета;

лицевой счет — регистр аналитического учета органа казначейства, предназначенный для отражения в учете лимитов бюджетных обязательств, принятых денежных обязательств, объемов финансирования и кассовых расходов, осуществляемых в процессе исполнения расходов соответствующего бюджета главными распорядителями, распорядителями и получателями.

3. Порядок ведения бухгалтерского учета в бюджетных учреждениях, установленный настоящей Инструкцией, распространяется на централизованные бухгалтерии, созданные при органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, органах местного самоуправления и бюджетных учреждениях, а также на учреждения и организации, создаваемые российскими академиями наук, имеющими государственный статус (далее — учреждения, если иное не предусмотрено настоящей Инструкцией).

4. Учреждения осуществляют учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, в соответствии с Федеральным законом «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369; 1998, N 30, ст. 3619) и настоящей Инструкцией.

5. Порядок ведения бухгалтерского учета в учреждениях, установленный настоящей Инструкцией, предусматривает:

план счетов бухгалтерского учета в учреждениях;

мемориально — ордерную форму ведения бухгалтерского учета;

способ применения субсчетов плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов как бюджетных средств, так и средств, полученных за счет внебюджетных источников;

формы первичных учетных документов и регистров бухгалтерского учета;

методы оценки активов и обязательств;

корреспонденцию субсчетов по основным бухгалтерским операциям;

другие вопросы организации бухгалтерского учета.

6. Бухгалтерский учет исполнения сметы доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, ведется по плану счетов, предусмотренному настоящей Инструкцией, с составлением единого баланса по указанным средствам и отдельного баланса по средствам, полученным за счет внебюджетных источников.

7. Бухгалтерский учет в учреждениях ведется в валюте Российской Федерации — в рублях и копейках.

Ведение регистров бухгалтерского учета в бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

8. Руководители учреждений несут ответственность за организацию бухгалтерского учета в учреждениях, соблюдение действующего законодательства при выполнении финансово — хозяйственных операций и хранение бухгалтерской документации.

При централизации бухгалтерского учета за руководителями обслуживаемых учреждений сохраняются права получателей (в частности, в пределах ассигнований, предусмотренных в утвержденной распорядителем смете доходов и расходов: получать в установленном порядке авансы на хозяйственные и другие нужды; разрешать выдачу авансов и заработной платы работникам учреждения; расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения; утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты о списании пришедших в ветхость и негодность основных средств и других материальных ценностей в соответствии с действующим законодательством; решать другие вопросы, относящиеся к финансово — хозяйственной деятельности учреждения).

Централизованная бухгалтерия представляет руководителям обслуживаемых учреждений необходимые им сведения об исполнении смет доходов и расходов в сроки, установленные главным бухгалтером централизованной бухгалтерии по согласованию с руководителями этих учреждений.

9. Учреждения расходуют бюджетные средства и средства, полученные за счет внебюджетных источников, по целевому назначению в соответствии с действующим законодательством и в меру выполнения мероприятий, предусмотренных сметами доходов и расходов, строго соблюдая финансово — бюджетную дисциплину и обеспечивая экономию материальных ценностей и денежных средств.

10. Бухгалтерский учет исполнения сметы доходов и расходов учреждения в зависимости от объема учетной работы ведется самостоятельным структурным подразделением (централизованной бухгалтерией), возглавляемым главным бухгалтером, или главным бухгалтером (бухгалтером) в случаях отсутствия самостоятельного структурного подразделения.

Главный бухгалтер подчиняется непосредственно руководителю учреждения, несет ответственность за ведение бухгалтерского учета, а также своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер утверждает должностные инструкции для работников бухгалтерии. Распределение служебных обязанностей в бухгалтериях производится по функциональному признаку, то есть за каждой группой работников или отдельным работником, в зависимости от объема работ, закрепляется определенный участок. В бухгалтериях, как правило, создаются следующие группы: финансовая, материальная, расчетов и т.д. В зависимости от объема работ из финансовой и материальной групп могут быть выделены следующие группы: оперативно — финансовая, расчетных операций, основных средств и малоценных предметов, продуктов питания.

В необходимых случаях в учреждениях, обслуживаемых централизованными бухгалтериями, создаются учетно — контрольные группы из работников централизованных бухгалтерий. На эти группы может быть возложено оформление всей первичной документации по бухгалтерскому учету операций данного учреждения, контроль за сохранностью ценностей, находящихся у материально ответственных лиц, и выполнение других работ, предусмотренных распределением обязанностей.

Все структурные подразделения, входящие в состав учреждения, а также учреждения, обслуживаемые централизованными бухгалтериями, обязаны своевременно передавать в бухгалтерию необходимые для бухгалтерского учета и контроля документы (копии выписок из приказов и распоряжений, относящиеся непосредственно к исполнению сметы доходов и расходов, а также всякого рода договоры, акты выполненных работ и др.).

Требования главного бухгалтера в части порядка оформления и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех работников учреждения, а при централизации учета — для всех обслуживаемых учреждений.

11. Бухгалтерский учет в учреждении должен обеспечивать систематический контроль за ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей.

В обязанности бухгалтерских служб входит:

ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Российской Федерации, настоящей Инструкции и других нормативных правовых актов;

осуществление предварительного контроля за соответствием заключаемых договоров объемам ассигнований, предусмотренных сметой доходов и расходов, или лимитам бюджетных обязательств при казначейском обслуживании получателей через лицевые счета; своевременным и правильным оформлением первичных учетных документов и законностью совершаемых операций;

контроль за правильным и экономным расходованием средств в соответствии с целевым назначением по утвержденным сметам доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, с учетом внесенных в них в установленном порядке изменений, а также за сохранностью денежных средств и материальных ценностей в местах их хранения и эксплуатации;

финансирование учреждений, ведущих учет самостоятельно, а также контроль за исполнением ими смет доходов и расходов и правильной постановкой бухгалтерского учета;

начисление и выплата в установленные сроки заработной платы работникам, стипендий учащимся, студентам, аспирантам учебных заведений;

своевременное проведение расчетов, возникающих в процессе исполнения в пределах санкционированных расходов сметы доходов и расходов, с организациями и отдельными физическими лицами;

ведение учета доходов и расходов по средствам, полученным за счет внебюджетных источников;

контроль за использованием выданных доверенностей на получение имущественно — материальных и других ценностей;

участие в проведении инвентаризации имущества и финансовых обязательств, своевременное и правильное определение результатов инвентаризации и отражение их в учете;

проведение инструктажа материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении;

широкое применение современных средств автоматизации при выполнении учетно — вычислительных работ;

составление и представление в установленном порядке и в предусмотренные сроки бухгалтерской отчетности;

составление для утверждения руководителем учреждения смет доходов и расходов и расчетов (при отсутствии планового отдела или другого аналогичного структурного подразделения);

ведение массива нормативных и других документов по вопросам учета и отчетности, относящихся к компетенции бухгалтерских служб;

хранение документов (первичных учетных документов, регистров бухгалтерского учета, отчетности, а также смет доходов и расходов и расчетов к ним и т.п. как на бумажных, так и на машинных носителях информации) в соответствии с правилами организации государственного архивного дела.

12. Представление первичных учетных документов в бухгалтерию регламентируется графиком документооборота, составленным главным бухгалтером и утвержденным руководителем учреждения. В централизованной бухгалтерии указанный график утверждается руководителем учреждения, при котором создана эта бухгалтерия. Материально ответственным и другим должностным лицам вручаются выписки из графика документооборота.

13. В учреждении все бухгалтерские документы, связанные с исполнением смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, подписываются руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами. В централизованных бухгалтериях указанные бухгалтерские документы подписываются руководителем и главным бухгалтером учреждения, при котором создана централизованная бухгалтерия, или уполномоченными ими на то лицами.

В случае разногласий между руководителем учреждения и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя учреждения, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

14. Для ведения бухгалтерского учета в учреждении применяются разработанные с учетом специфики их деятельности формы класса 05 «Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций» Общероссийского классификатора управленческой документации (ОКУД) согласно приложению N 1 к настоящей Инструкции и отдельные формы первичных учетных документов класса 03 ОКУД «Унифицированная система первичной учетной документации», утвержденные Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а (в соответствии с письмом Министерства юстиции Российской Федерации от 24 апреля 1999 г. N 2879-ПК указанному Постановлению государственная регистрация не требуется).

КонсультантПлюс: примечание.

Постановление Госкомстата РФ от 30.10.1997 г. N 71а утратило силу в части утверждения формы КС-3, форм первичной учетной документации по учету труда и его оплаты, по учету основных средств (за исключением формы НМА-1 «Карточка учета нематериальных активов») в связи с изданием соответственно: Постановления Госкомстата РФ от 11.11.1999 N 100, Постановления Госкомстата РФ от 06.04.2001 N 26, Постановления Госкомстата РФ от 21.01.2003 N 7.

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Первичные учетные документы для придания им юридической силы должны иметь следующие реквизиты: наименование документа (формы); код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи и их расшифровки (включая случаи составления документов с применением средств автоматизации и передачи их в системах телекоммуникаций).

В зависимости от технологии обработки учетной информации в первичные учетные документы могут быть включены дополнительные реквизиты (коды, контрольные отметки и т.п.), не нарушающие требований нормативных правовых актов и методических документов по бухгалтерскому учету.

За достоверность содержащихся в документах данных, а также за своевременное и надлежащее составление первичных учетных документов несут ответственность лица, создавшие и подписавшие эти документы.

В документах на приобретение материальных ценностей должна быть расписка материально ответственного лица в получении этих ценностей, а в документах, подтверждающих факт выполнения работы, — подписи о принятии результата работы ответственными (уполномоченными) лицами.

Записи в первичных учетных документах производятся способом, обеспечивающим сохранность записей: чернилами, пастой шариковой ручки, при помощи пишущих машин и средств автоматизации. Свободные строки в первичных учетных документах прочеркиваются.

В первичных учетных документах (как в текстовой части, так и цифровых данных) подчистки и неоговоренные исправления не допускаются.

Исправление ошибки в первичном учетном документе должно быть оговорено надписью: «Исправлено» и подтверждено подписями лиц, подписавших документ, с указанием даты исправления.

В кассовых и банковских документах исправления не допускаются.

15. Документы, служащие основанием для записей в регистрах бухгалтерского учета, должны представляться в бухгалтерию в сроки, установленные графиком документооборота.

С лицами, предусмотренными действующим законодательством, ответственными за хранение денежных средств и товарно — материальных ценностей, заключаются в установленном порядке письменные договоры о полной индивидуальной материальной ответственности (ф. 523).

Получение материальных ценностей осуществляется лицом, полномочия которого подтверждаются доверенностью, оформленной по установленным формам (ф. М-2 (0315001) или ф. М-2а (0315002) <*>).

———————————

<*> Здесь и далее после номера формы в скобках приводится код формы документа классов 03 и 05 ОКУД.

Материально ответственные лица представляют первичные учетные документы по приходу и расходу товарно — материальных ценностей при реестре сдачи документов ф. 442 (по приходным и расходным документам). После проведенной в присутствии материально ответственного лица проверки правильности оформления представленных первичных учетных документов реестр с подписью работника бухгалтерии возвращается материально ответственному лицу.

16. Аналитический учет ведется в регистрах бухгалтерского учета (на карточках, накопительных ведомостях, книгах, в том числе с применением пакетов прикладных программ ведения бухгалтерского учета и т.п.). Порядок записей в регистрах бухгалтерского учета определен настоящей Инструкцией.

Карточки (кроме карточек по основным средствам) регистрируются в реестре карточек ф. 279, который ведется для каждого счета отдельно. Карточки для учета основных средств регистрируются в описи инвентарных карточек по учету основных средств ф. ОС-10.

Карточки хранятся в картотеках, в которых они располагаются по субсчетам с подразделением внутри них по материально ответственным лицам, а в централизованных бухгалтериях — и по обслуживаемым учреждениям.

Карточки учета материалов, малоценных предметов и т.п. сдаются в архив в подшитом виде вместе с реестром карточек, регистрами бухгалтерского учета и другими бухгалтерскими документами ежегодно или один раз в два года. В такие же сроки сдаются в архив карточки учета основных средств, выбывших в течение года.

Опись инвентарных карточек по учету основных средств ф. ОС-10 сдается в архив, когда в ней имеются отметки о списании инвентаря по последней инвентарной карточке ф. ф. ОС-6 бюдж., ОС-8, ОС-9. Сдача инвентарных карточек в архив без описи осуществляется по реестру сдачи документов ф. 442, в котором указываются номер карточки и название списанного инвентаря, а в централизованных бухгалтериях, кроме того, и наименование обслуживаемого учреждения.

В бухгалтерских книгах до начала записей нумеруются все страницы (листы). На последней странице листа за подписью главного бухгалтера делается надпись: «В настоящей книге всего пронумеровано ____ страниц (листов)».

На каждой книге надписывается: наименование учреждения и год, на который книга открыта. В книге должно быть оглавление открытых в ней субсчетов. При переносе записей на другую страницу книги в оглавлении по данному субсчету делается отметка о переносе записи с указанием номеров новых страниц.

Книги бухгалтерского учета при наличии в них по истечении года свободных листов могут быть использованы для записи операций следующего года. В этих случаях книги сдаются в архив один раз в два года.

Записи в регистрах бухгалтерского учета производятся чернилами, пастой шариковой ручки или при помощи пишущих машин и средств автоматизации с первичных учетных документов не позднее следующего дня после их получения.

По окончании каждого месяца в регистрах бухгалтерского учета подсчитываются итоги оборотов и выводятся остатки по субсчетам.

17. Исправление ошибок, обнаруженных в записях бухгалтерского учета, производится в следующем порядке:

а) обнаруженная ошибка за данный отчетный период до момента представления бухгалтерского баланса, не требующая изменения данных мемориального ордера, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и надписывания над зачеркнутым исправленного текста и суммы. Одновременно здесь же, на полях, против соответствующей строки за подписью главного бухгалтера делается оговорка «Исправлено»;

б) обнаруженная ошибочная запись до момента представления бухгалтерского баланса, вызванная ошибкой в мемориальном ордере, в зависимости от ее характера исправляется дополнительным мемориальным ордером или по способу «Красное сторно»; точно так же исправляются ошибки во всех случаях, когда они обнаружены в записях бухгалтерского учета за тот отчетный период, за который баланс уже представлен. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются бухгалтерской справкой ф. 433, в которой делается ссылка на номер и дату исправляемого мемориального ордера, документа, обоснование внесения исправления.

На основании бухгалтерской справки ф. 433 составляется мемориальный ордер ф. 274.

18. Регистры бухгалтерского учета по синтетическим и аналитическим счетам открываются записями сумм остатков на начало года в соответствии с заключительным балансом и регистрами бухгалтерского учета за истекший год.

Если вышестоящей организацией при утверждении годового отчета сделаны исправления в заключительном балансе, то на основании соответствующего письменного распоряжения эти исправления вносятся как в регистры бухгалтерского учета прошлого года (путем исправительной бухгалтерской записи), так и в регистры бухгалтерского учета текущего года (путем изменения входящих остатков).

19. Для контроля за правильностью бухгалтерских записей по счетам синтетического и аналитического учета составляются оборотные ведомости: ф. 285 (оборотная ведомость по счету ____), ф. М-44 (оборотная ведомость по материальным запасам) и ф. 326 (оборотная ведомость по основным средствам) по каждой группе аналитических счетов и материально ответственным лицам, объединяемым соответствующим синтетическим счетом. Оборотные ведомости составляются ежемесячно, кроме основных средств и малоценных предметов, по которым оборотные ведомости составляются ежеквартально. Итоги оборотов и остатки по каждому субсчету оборотных ведомостей сверяются с итогами оборотов и остатками этих субсчетов книги «Журнал — главная» ф. 308. Записи в оборотных ведомостях могут производиться при необходимости в течение нескольких лет.

20. Бухгалтерский учет в учреждениях осуществляется по мемориально — ордерной форме бухгалтерского учета в соответствии с настоящей Инструкцией.

В отдельных случаях Министерство финансов Российской Федерации может разрешать федеральным органам исполнительной власти вести в учреждениях, находящихся в их ведении, бухгалтерский учет по журнально — ордерной форме бухгалтерского учета при наличии разработанных методических документов.

Проверенные и принятые к учету первичные учетные документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются раздельными мемориальными ордерами — накопительными ведомостями по операциям за счет бюджетных средств и средств, полученных за счет внебюджетных источников, которым присваиваются следующие постоянные номера:

мемориальный ордер 1 (накопительная ведомость по кассовым операциям) ф. 381;

мемориальный ордер 2 (накопительная ведомость по движению бюджетных средств на субсчетах 090, 091, 097, 100, 101, 102) ф. 381;

мемориальный ордер 3 (накопительная ведомость по движению средств, полученных за счет внебюджетных источников, на субсчетах 110, 111, 114, 115, 118) ф. 381;

мемориальный ордер 4 (накопительная ведомость по расчетам чеками из лимитированных книжек) ф. 323;

мемориальный ордер 5 (свод расчетных ведомостей по заработной плате и стипендиям) ф. 405;

мемориальный ордер 6 (накопительная ведомость по расчетам с прочими дебиторами и кредиторами) ф. 408;

мемориальный ордер 8 (накопительная ведомость по расчетам с подотчетными лицами) ф. 386;

мемориальный ордер 9 (накопительная ведомость по выбытию и перемещению основных средств) ф. 438;

мемориальный ордер 10 (накопительная ведомость по выбытию и перемещению малоценных предметов) ф. 438;

мемориальный ордер 11 (свод накопительных ведомостей по приходу продуктов питания) ф. 398;

мемориальный ордер 12 (свод накопительных ведомостей по расходу продуктов питания) ф. 411;

мемориальный ордер 13 (накопительная ведомость по расходу материалов) ф. 396;

мемориальный ордер 14 (накопительная ведомость по доходам, прибылям (убыткам) ф. 409;

мемориальный ордер 15 (свод ведомостей по расчетам с родителями за содержание детей в детских учреждениях) ф. 406.

По остальным операциям и по операциям «сторно» составляются отдельные мемориальные ордера ф. 274, которые нумеруются, начиная с номера 16 за каждый месяц.

Записи в мемориальные ордера осуществляются по мере совершения операций, но не позднее следующего дня (по получении первичного учетного документа) как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция субсчетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного субсчета и кредиту другого субсчета или дебету одного субсчета и кредиту нескольких субсчетов (кредиту одного субсчета и дебету нескольких субсчетов).

Для отражения фактических расходов по кодам экономической классификации расходов бюджетов Российской Федерации применяется расшифровка к мемориальному ордеру ф. 803.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета, кроме того, и руководителем группы учета.

21. Книга «Журнал — главная» ф. 308 открывается записями сумм остатков на начало года в соответствии с заключительным балансом за истекший год. Учет в книге «Журнал — главная» ведется по субсчетам, определенным планом счетов настоящей Инструкции для ведения операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников.

Для обеспечения раздельного учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников (материальные ценности, средства в расчетах и другие), субсчету присваивается отличительный признак в виде номера (по бюджетным средствам — 1, по средствам, полученным за счет внебюджетных источников: 2 — по предпринимательской деятельности, 3 — по целевым средствам и безвозмездным поступлениям).

Записи в ф. 308 производятся по мере составления мемориальных ордеров, а при составлении мемориальных ордеров — накопительных ведомостей один раз за месяц. Сумма мемориального ордера записывается сначала в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих субсчетов. Сумма оборотов за месяц по всем субсчетам как по дебету, так и по кредиту должна быть равна итогу графы «Сумма по ордеру». Второй строкой после оборотов за месяц выводится остаток на начало следующего месяца по каждому субсчету.

22. По истечении каждого отчетного месяца все мемориальные ордера, мемориальные ордера — накопительные ведомости вместе с относящимися к ним документами должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за два — три месяца и более в одну папку. На обложке надписываются: наименование учреждения; название и порядковый номер папки, дела; отчетный период — год и месяц; начальный и последний номера мемориальных ордеров; количество листов в деле.

23. Учреждения обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, установленных в соответствии с правилами организации государственного архивного дела. По истечении сроков хранения дела в установленном порядке сдаются в соответствующий государственный архив. Документы, удостоверяющие сдачу дел в архив, хранятся постоянно в бухгалтерии.

Первичные учетные документы брошюруются в бухгалтерии по участкам учета в хронологическом порядке по номерам пачек за месяц. Выходные формы документов хранятся отдельно по каждому разделу учета и соответствующему субсчету.

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах.

Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель учреждения.

24. Изъятие первичных учетных документов может производиться только органами дознания, предварительного следствия, прокуратуры и судами, налоговыми инспекциями и налоговой полицией на основании постановлений в соответствии с действующим законодательством. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу учреждения.

С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица учреждения могут снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Если изымаются недооформленные тома документов (неподшитые, непронумерованные и т.д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица учреждений могут дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью).

25. В случае пропажи или уничтожения первичных учетных документов руководитель учреждения назначает приказом комиссию по расследованию причин их пропажи или уничтожения.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем учреждения. Копия акта направляется в вышестоящую организацию.

26. Для обеспечения контроля за сохранностью бюджетных средств и средств, полученных за счет внебюджетных источников, и достоверности данных бухгалтерского учета учреждения проводят инвентаризацию имущества и финансовых обязательств в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) определяется руководителем учреждения, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации учреждения;

в других случаях, предусмотренных действующим законодательством.

Для проведения инвентаризации имущества и финансовых обязательств приказом руководителя учреждения назначается инвентаризационная комиссия.

Результаты инвентаризации оформляются:

инвентаризационной описью (сличительной ведомостью) ф. 401 — по объектам основных средств, предметам малоценного инвентаря, материальным запасам, готовой продукции;

актом инвентаризации наличных денежных средств (ф. 0309014) — по наличным денежным средствам;

инвентаризационной описью ценных бумаг и бланков документов строгой отчетности (ф. 0309015) — по ценным бумагам и бланкам документов строгой отчетности;

актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0309016) — по расчетам;

актом о результатах инвентаризации (ф. 835) с прилагаемой к нему ведомостью расхождений по результатам инвентаризации (ф. 836).

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на соответствующих субсчетах, предусмотренных настоящей Инструкцией:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма относится на увеличение: целевых средств на содержание учреждения и другие мероприятия (субсчет 270) — по бюджетной деятельности, а также целевым средствам и безвозмездным поступлениям; доходов отчетного периода (субсчет 400) — по предпринимательской деятельности.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, на данный или аналогичный вид имущества. Данные о действующей цене имущества должны быть подтверждены документально или экспертным путем;

б) недостача материальных запасов в пределах норм естественной убыли относится по балансовой стоимости по дебету субсчетов 140, 141, 220, 241, 270 и кредиту субсчетов счетов 04, 05, 06, 08;

в) недостача имущества и его порча сверх норм естественной убыли относятся на виновных лиц по рыночной стоимости по дебету субсчета 170 и кредиту субсчетов: 040, 041, 043, 044, 050, 060 — 067, 069 (по материальным запасам), 120 (по денежным средствам), 173 (по основным средствам, нематериальным активам и малоценным предметам, приобретенным за счет бюджетных средств), 270 (по основным средствам, нематериальным активам и малоценным предметам, приобретенным за счет целевых средств и безвозмездных поступлений), 401 (по основным средствам, нематериальным активам и малоценным предметам, приобретенным за счет средств от предпринимательской деятельности).

В случае неустановления виновных лиц или отказа судом во взыскании убытка с виновных лиц производятся записи по кредиту субсчета 170 и дебету субсчетов 140, 141, 173, 270, 401.

27. Учреждения обязаны составлять и представлять бухгалтерскую периодическую и годовую отчетность в порядке, установленном Министерством финансов Российской Федерации.

Бухгалтерская отчетность учреждения должна включать показатели деятельности филиалов, представительств и иных обособленных структурных подразделений.

Учреждения представляют месячную, квартальную и годовую бухгалтерскую отчетность своей вышестоящей организации в установленные сроки. Учреждения, финансируемые из федерального бюджета, месячную отчетность представляют только органу федерального казначейства Министерства финансов Российской Федерации. Квартальные и годовые отчеты учреждений, финансируемых из федерального бюджета, перед представлением вышестоящей организации согласуются с органом федерального казначейства Министерства финансов Российской Федерации, в котором открыты их лицевые счета, на соответствие объемов финансирования, остатков финансирования и кассовых расходов в разрезе кодов экономической классификации расходов бюджетов бюджетной классификации Российской Федерации.

День представления учреждением бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности считается первый следующий за ним рабочий день.

Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по действующему законодательству, представляется с учетом требований этого законодательства.

28. Главные распорядители представляют сводную месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет доходов и расходов учреждений, находящихся в их ведении, соответственно Министерству финансов Российской Федерации и органам, исполняющим бюджеты субъектов Российской Федерации и местные бюджеты, в установленные ими сроки.

Сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером главного распорядителя.

Ответственность лиц, подписавших сводную бухгалтерскую отчетность, определяется в соответствии с действующим законодательством.

29. Автоматизация бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с планом счетов, предусмотренным настоящей Инструкцией, и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета.

В условиях комплексной автоматизации бухгалтерского учета исполнения сметы доходов и расходов учреждения данные синтетического и аналитического учета формируются в базах данных используемого программного комплекса и ежемесячно выводятся на бумажные носители — выходные формы документов (мемориальные ордера, карточки, ведомости, главная книга, отчет и т.п.). При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным настоящей Инструкцией для регистров бухгалтерского учета.

При обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с учетом исправлений.

Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок.

Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются.

30. Для бухгалтерского учета в учреждениях применяется следующий план счетов:

Письмом Минфина РФ от 27.03.2000 N 03-01-12/11-110 сообщено, что перевод бухгалтерского учета на новый План счетов, установленный данной Инструкцией, осуществляется по состоянию на отчетную дату — 1 апреля 2000 года.

────────────────────────────┬──────┬────────────────────────────┬────────

Наименование счета │Номер │ Наименование субсчета │ Номер

│счета │ │субсчета

────────────────────────────┼──────┼────────────────────────────┼────────

1 │ 2 │ 3 │ 4

────────────────────────────┼──────┼────────────────────────────┼────────

Глава 1. Основные средства и другие долгосрочные вложения

Основные средства │ 01 │Здания │ 010

│ │Сооружения │ 011

│ │Передаточные устройства │ 012

│ │Машины и оборудование │ 013

│ │Транспортные средства │ 015

│ │Инструменты, производствен-│ 016

│ │ный (включая принадлежности)│

│ │и хозяйственный инвентарь │

│ │Рабочий и продуктивный скот │ 017

│ │Библиотечный фонд │ 018

│ │Прочие основные средства │ 019

Износ основных средств │ 02 │Износ основных средств │ 020

Другие долгосрочные вложения│ 03 │Долгосрочные финансовые вло-│ 030

│ │жения │

│ │Нематериальные активы │ 031

Глава 2. Материальные запасы

Оборудование, строительные│ 04 │Оборудование к установке │ 040

материалы и материалы для│ │Строительные материалы для│ 041

научных исследований │ │капитального строительства │

│ │Материалы длительного ис-│ 043

│ │пользования для научных исс-│

│ │ледований и на лабораторном│

│ │испытании │

│ │Спецоборудование для науч-│ 044

│ │но — исследовательских работ│

│ │по договорам с заказчиками │

Молодняк животных и животные│ 05 │Молодняк животных и животные│ 050

на откорме │ │на откорме │

Материалы и продукты питания│ 06 │Материалы для учебных, науч-│ 060

│ │ных и других целей │

│ │Продукты питания │ 061

│ │Медикаменты и перевязочные│ 062

│ │средства │

│ │Хозяйственные материалы и│ 063

│ │канцелярские принадлежности │

│ │Топливо, горючее и смазочные│ 064

│ │материалы │

│ │Специальные материалы │ 065

│ │Тара │ 066

│ │Прочие материалы │ 067

│ │Материалы в пути │ 068

│ │Запасные части к машинам и│ 069

│ │оборудованию │

Глава 3. Малоценные предметы

Малоценные предметы │ 07 │Малоценные предметы на скла-│ 070

│ │де │

│ │Малоценные предметы в экс-│ 071

│ │плуатации │

│ │Белье, постельные принадлеж-│ 072

│ │ности, одежда и обувь на│

│ │складе │

│ │Белье, постельные принадлеж-│ 073

│ │ности, одежда и обувь в экс-│

│ │плуатации │

Глава 4. Готовая продукция

Готовая продукция │ 08 │Готовая продукция │ 080

Глава 5. Средства учреждений

Средства федерального│ 09 │Средства федерального бюдже-│ 090

бюджета │ │та для перевода учреждениям,│

│ │находящимся в ведении глав-│

│ │ного распорядителя (распоря-│

│ │дителя), и на другие меро-│

│ │приятия │

│ │Средства федерального бюдже-│ 091

│ │та на расходы учреждения │

│ │Средства федерального бюдже-│ 097

│ │та в иностранной валюте │

Средства бюджетов субъектов│ 10 │Средства для перевода учреж-│ 100

Российской Федерации и│ │дениям, находящимся в веде-│

местных бюджетов │ │нии главного распорядителя│

│ │(распорядителя), и на другие│

│ │мероприятия │

│ │Средства на расходы учрежде-│ 101

│ │ния │

│ │Средства бюджета субъекта│ 102

│ │Российской Федерации и мест-│

│ │ного бюджета в иностранной│

│ │валюте │

Средства, полученные за счет│ 11 │Целевые средства и безвоз-│ 110

внебюджетных источников │ │мездные поступления │

│ │Средства, полученные от│ 111

│ │предпринимательской деятель-│

│ │ности │

│ │Средства, поступившие во│ 114

│ │временное распоряжение уч-│

│ │реждения │

│ │Средства, полученные от го-│ 115

│ │сударственных внебюджетных│

│ │фондов │

│ │Средства в иностранной валю-│ 118

│ │те │

Касса │ 12 │Касса │ 120

Прочие средства │ 13 │Аккредитивы │ 130

│ │Лимитированные чековые книж-│ 131

│ │ки │

│ │Денежные документы │ 132

│ │Средства в пути │ 133

│ │Краткосрочные финансовые│ 134

│ │вложения │

Глава 6. Внутриведомственные расчеты по финансированию

из бюджета

Внутриведомственные расчеты│ 14 │Расчеты по финансированию из│ 140

по финансированию из бюджета│ │бюджета на расходы учрежде-│

│ │ния и другие мероприятия │

│ │Расчеты по дополнительным│ 141

│ │источникам бюджетного финан-│

│ │сирования на расходы учреж-│

│ │дения │

│ │Расчеты по финансированию из│ 143

│ │бюджета на капитальное стро-│

│ │ительство │

Глава 7. Расчеты

Расчеты с поставщиками,│ 15 │Расчеты с поставщиками и│ 150

подрядчиками и заказчиками│ │подрядчиками │

за выполненные работы и│ │Расчеты с покупателями и за-│ 153

оказанные услуги │ │казчиками за выполненные ра-│

│ │боты и оказанные услуги │

│ │Расчеты по авансам получен-│ 155

│ │ным │

│ │Расчеты с исполнителями за│ 156

│ │выполненные работы │

│ │Расчеты по авансам выданным │ 157

Расчеты с подотчетными│ 16 │Расчеты с подотчетными лица-│ 160

лицами │ │ми │

Расчеты с разными дебиторами│ 17 │Расчеты по недостачам │ 170

и кредиторами │ │Налог на добавленную стои-│ 171

│ │мость по приобретенным мате-│

│ │риальным ценностям, работам│

│ │и услугам │

│ │Расчеты по специальным видам│ 172

│ │платежей │

│ │Расчеты по платежам в бюджет│ 173

│ │Расчеты по средствам, посту-│ 174

│ │пившим во временное распоря-│

│ │жение учреждения │

│ │Расчеты по прочим средствам│ 175

│ │на содержание учреждения │

│ │Расчеты с депонентами │ 177

│ │Расчеты с прочими дебиторами│ 178

│ │и кредиторами │

Расчеты по оплате труда и│ 18 │Расчеты по оплате труда │ 180

стипендиям │ │Расчеты со стипендиатами │ 181

│ │Расчеты с работниками по│ 183

│ │безналичным перечислениям на│

│ │счета по вкладам в кредитные│

│ │организации │

│ │Расчеты с работниками по│ 184

│ │безналичным перечислениям│

│ │взносов по договорам добро-│

│ │вольного страхования │

│ │Расчеты с членами профсоюзов│ 185

│ │по безналичным перечислениям│

│ │сумм членских профсоюзных│

│ │взносов │

│ │Расчеты по исполнительным и│ 187

│ │другим документам, прочие│

│ │расчеты │

│ │Расчеты с военнослужащими по│ 188

│ │денежному довольствию и про-│

│ │чим выплатам │

│ │Другие расчеты за выполнен-│ 189

│ │ные работы │

Расчеты по обязательному│ 19 │Расчеты за счет средств, по-│ 191

социальному страхованию и│ │лученных от государственных│

социальной защите населения │ │внебюджетных фондов │

│ │Расчеты по взысканию пере-│ 192

│ │плат пенсий и пособий │

│ │Расчеты с Фондом социального│ 193

│ │страхования Российской Феде-│

│ │рации │

│ │Расчеты с Фондом обязатель-│ 194

│ │ного медицинского страхова-│

│ │ния Российской Федерации │

│ │Расчеты по оказанию социаль-│ 195

│ │ной помощи населению │

│ │Расчеты с Пенсионным фондом│ 198

│ │Российской Федерации │

│ │Расчеты с Государственным│ 199

│ │фондом занятости населения│

│ │Российской Федерации │

Глава 8. Расходы по бюджетным средствам и средствам,

полученным за счет внебюджетных источников

Расходы по бюджету │ 20 │Расходы по бюджету на содер-│ 200

│ │жание учреждения и другие│

│ │мероприятия │

│ │Расходы за счет дополнитель-│ 201

│ │ных источников бюджетного│

│ │финансирования │

│ │Расходы по бюджету на капи-│ 203

│ │тальное строительство │

Расходы к распределению │ 21 │Расходы к распределению │ 210

Расходы за счет средств│ 22 │Расходы по предприниматель-│ 220

внебюджетных источников │ │ской деятельности │

│ │Расходы по изготовлению экс-│ 221

│ │периментальных устройств │

│ │Расходы по изготовлению и│ 222

│ │переработке материалов │

│ │Расходы за счет средств,│ 223

│ │формируемых из прибыли │

│ │Расходы на капитальное стро-│ 224

│ │ительство за счет средств на│

│ │содержание и развитие мате-│

│ │риально — технической базы │

│ │Расходы по целевым средствам│ 225

│ │на содержание учреждения и│

│ │другие мероприятия │

│ │Расходы за счет средств ро-│ 227

│ │дителей на содержание детс-│

│ │кого учреждения │

│ │Расходы за счет средств, по-│ 228

│ │лученных от государственных│

│ │внебюджетных фондов │

Глава 9. Финансирование из бюджета

Финансирование из бюджета │ 23 │Финансирование из бюджета│ 230

│ │для перевода учреждениям,│

│ │находящимся в ведении глав-│

│ │ного распорядителя (распоря-│

│ │дителя), и на другие мероп-│

│ │риятия │

│ │Дополнительные источники│ 231

│ │бюджетного финансирования │

Глава 10. Фонды и средства целевого назначения

Средства, формируемые из│ 24 │Средства на материальное по-│ 240

прибыли │ │ощрение и социальные выплаты│

│ │Средства на содержание и│ 241

│ │развитие материально — тех-│

│ │нической базы │

Фонд в основных средствах и│ 25 │Фонд в основных средствах │ 250

нематериальных активах │ │Фонд в нематериальных акти-│ 251

│ │вах │

Фонд в малоценных предметах │ 26 │Фонд в малоценных предметах │ 260

Средства целевого назначения│ 27 │Целевые средства на содержа-│ 270

│ │ние учреждения и другие ме-│

│ │роприятия │

│ │Средства родителей на содер-│ 272

│ │жание детского учреждения │

│ │Заемные средства │ 273

│ │Целевые средства, полученные│ 274

│ │учреждением от государствен-│

│ │ных внебюджетных фондов │

Глава 11. Выполненные и сданные заказчикам продукция,

работы и услуги

Выполненные и сданные│ 28 │Выполненные и сданные заказ-│ 280

заказчикам продукция, работы│ │чикам продукция, работы и│

и услуги │ │услуги │

Глава 12. Доходы, прибыли (убытки)

Доходы │ 40 │Доходы отчетного периода │ 400

│ │Доходы будущих периодов │ 401

Прибыли и убытки │ 41 │Прибыли и убытки │ 410

Забалансовые счета

Арендованные основные│ 01 │ │

средства │ │ │

Товарно — материальные│ 02 │ │

ценности, принятые на│ │ │

ответственное хранение │ │ │

Бланки строгой отчетности │ 04 │ │

Списанная задолженность│ 05 │ │

неплатежеспособных дебиторов│ │ │

Материальные ценности,│ 06 │ │

оплаченные по│ │ │

централизованному снабжению │ │ │

Задолженность учащихся и│ 07 │ │

студентов за невозвращенные│ │ │

материальные ценности │ │ │

Переходящие спортивные призы│ 08 │ │

и кубки │ │ │

Путевки неоплаченные │ 09 │ │

Переплаты пенсий и пособий│ 10 │ │

вследствие неправильного│ │ │

применения законодательства│ │ │

о пенсиях и пособиях,│ │ │

счетных ошибок │ │ │

Учебные предметы военной│ 11 │ │

техники │ │ │

Запасные части к│ 12 │ │

транспортным средствам,│ │ │

выданным взамен изношенных │ │ │

────────────────────────────┴──────┴────────────────────────────┴────────

31. Операции по исполнению сметы доходов и расходов учреждения оформляются записями согласно приложению N 2 к настоящей Инструкции.

![]()

Официальное опубликование правовых актов

ОФИЦИАЛЬНОЕ ОПУБЛИКОВАНИЕ

-

- Сегодня

- Неделя

- Месяц

- ПОИСК

- КАЛЕНДАРЬ ОПУБЛИКОВАНИЯ

-

- Сегодня

- Неделя

- Месяц

- ПОИСК

- КАЛЕНДАРЬ ОПУБЛИКОВАНИЯ

Приказ Министерства финансов Российской Федерации от 30.12.2022 № 199н

«О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н»

(Зарегистрирован 31.01.2023 № 72187)

Номер опубликования: 0001202301310015

Дата опубликования:

31.01.2023

1

10

20

50

ВСЕ

1 2 3 4 … 35

|

Страница №1 из 35: |

|

|

1 2 3 4 … 35

Отправить документ

Введите символы

Подробнее

С 2023 года кардинально поменялись правила уплаты налогов – сама система уплаты, КБК, правила заполнения платежек. Были внесены изменения и в приказ Минфина.

Поправки в приказ № 107н

Правила заполнения платежек регулируются приказом Минфина от 12.11.2013 № 107н.

Поправки в этот приказ бухгалтеры с нетерпением ждали с конца прошлого года. Но они были опубликован только в конце января 2023 года (приказ Минфина от 30.12.2022 № 199н) и действуют с 11 февраля.

В этом материале разберем, какие изменения внесли в приказ № 107н и как теперь составлять платежки на налоги.

Статус плательщика

В платежном поручении на уплату налогов и прочих платежей в бюджет теперь надо ставить новые статусы. Некоторые старые отменили.

Как заполнять платежки по ЕНП рассказали эксперты на бесплатном уроке из курса «Все новые правила 2023».

Смотреть урок по ЕНП

Теперь основные статусы такие:

-

01 – уплата налогов в виде ЕНП;

-

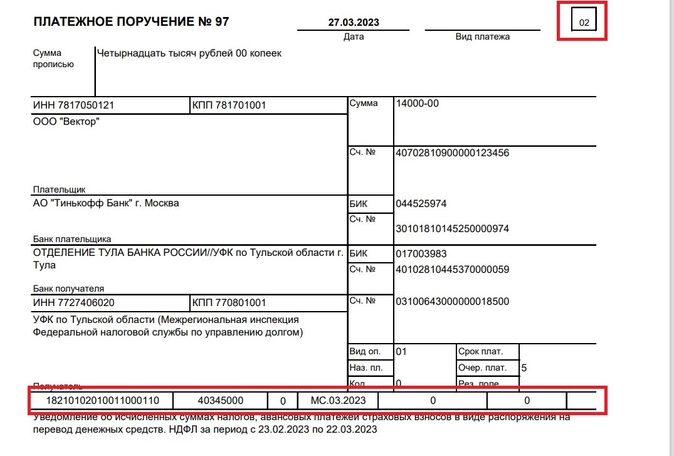

02 – уплата налогов платежкой, которая одновременно является уведомлением;

-

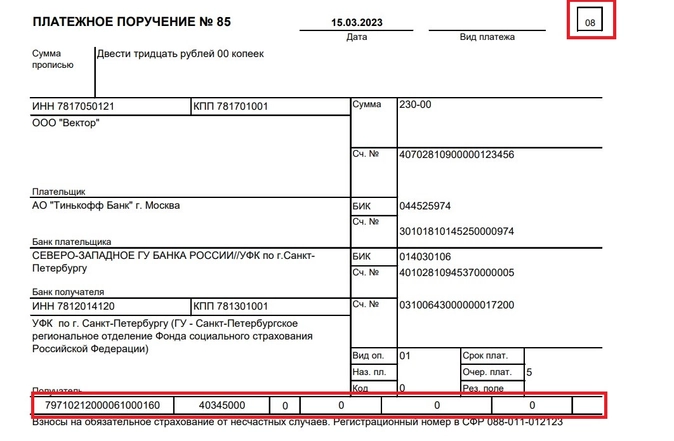

08 – уплата взносов на травматизм (этот статус не стали менять).

Плательщик

Во всех платежках на налоги, в том числе, и тех, которые идут со статусом 02 (платежка = уведомление), в поле «Плательщик» для ИП теперь не надо указывать статус (ИП) и адрес. Достаточно только ФИО.

Но для платежки на взносы по травматизму (со статусом 08) по этому полю для ИП ничего не менялось.

В поле «КПП плательщика» при уплате ЕНП надо ставить 0, но можно указывать КПП организации.

КБК, ОКТМО, период

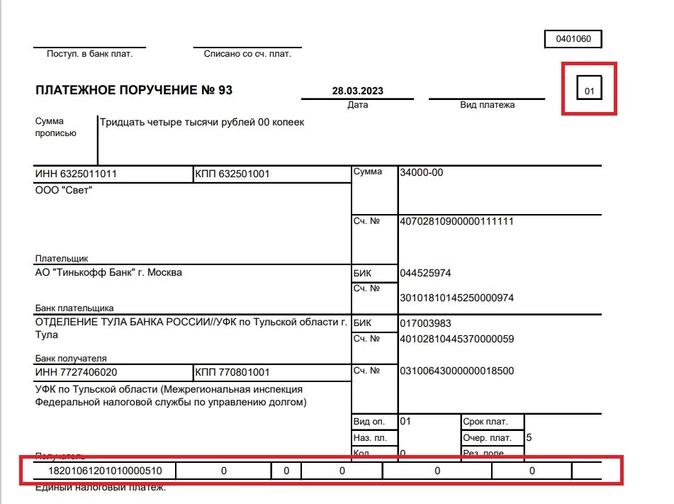

В платежке на ЕНП (со статусом 01) в полях 105 – 109 надо ставить 0.

То есть нулевым, в том числе, будет поле с ОКТМО, основанием платежа, периодом. Вместе с тем допускается указывать ОКТМО налогоплательщика.

В поле КБК надо указывать КБК ЕНП (18201061201010000510).

В платежке-уведомлении (со статусом 02) надо указывать КБК конкретного налога, ОКТМО налогоплательщика по месту учета. Также надо заполнить поле с налоговым периодом.

Что касается платежек по взносам на травматизм, то по ним в этих полях ничего не менялось. По-прежнему указываем КБК и ОКТМО, а в остальных полях – 0.

Итоговая таблица

|

Поле платежки |

Уплата налогов на ЕНП |

Уплата налогов на КБК (платежка = уведомление) |

Уплата взносов на травматизм |

|

101 (статус) |

01 |

02 |

08 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

Отделение СФР по вашему региону (реквизиты – на сайте СФР) |

|

|

14 (БИК банка получателя) |

017003983 |

Банковские реквизиты отделения СФР по вашему региону |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

||

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

||

|

17 (№ казначейского счета) |

03100643000000018500 |

||

|

61 (ИНН получателя) |

7727406020 |

Реквизиты отделения СФР по вашему региону |

|

|

103 (КПП получателя) |

770801001 |

Реквизиты отделения СФР по вашему региону |

|

|

104 (КБК) |

18201061201010000510 |

КБК конкретного налога |

79710212000061000160 |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета компании (ИП) |

ОКТМО по месту учета компании (ИП) |

|

106 (основание платежа) |

0 |

0 |

0 |

|

107 (налоговый период) |

0 |

Конкретный период (МС.01.2023, КВ.01.2023, ГД.00.2023 и т.д.) |

0 |

|

108 (номер документа) |

0 |

0 |

0 |

|

109 (дата документа) |

0 |

0 |

0 |

Образец платежки на ЕНП

Образец платежки-уведомления на НДФЛ

Образец платежки на взносы НСиПЗ

Дата публикации: 24.09.2021 10:31

С 01 октября 2021 года вступают в силу положения приказа Минфина России от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (зарегистрирован в Минюсте России 15.10.2020 №60400).

Изменения касаются порядка указания информации, идентифицирующей платеж, а также плательщика, составившего распоряжение о переводе денежных средств в уплату платежей, администрируемых налоговыми органами (далее – Распоряжение).

Изменения порядка указания информации, идентифицирующей платеж

(приложение № 2 к приказу Минфина России от 12.11.2013 107н)

При заполнении реквизита «106» Распоряжения из перечня допустимых значений основания платежа исключаются значения «ТР», «ПР», «АП» и «АР

В случае погашения задолженности по таким основаниям («ТР», «ПР», «АП» и «АР»):

в поле «106» Распоряжения указывается значение «ЗД»,

в поле «108» в номере документа первые два знака обозначают вид документа.

Номер документа указывается после буквенного значения вида документа и должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе.

Например, при погашении требования налогового органа об уплате налога (сбора, страховых взносов) №41797, в поле «108» Распоряжения должно быть указано «ТР41797».

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в реквизите «106» Распоряжения значения основания платежа «ЗД», в показателе «108» («номер документа») указывается значение «0».

Изменение порядка указания информации, идентифицирующей лицо или орган, составивший Распоряжение

(приложение № 5 к приказу Минфина России от 12.11.2013 107н)

Исключены следующие статусы, идентифицирующие лицо или орган, составившие Распоряжение:

— «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

— «10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

— «11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

— «12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

— «21» — ответственный участник консолидированной группы налогоплательщиков;

— «22» — участник консолидированной группы налогоплательщиков;

— «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

— «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Изменено наименование значения статуса «13», которое изложено в следующей редакции:

— «13» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

МинфинРоссии

-

En

-

-

220 лет Минфину России

-

Министерство

-

Деятельность

-

Организационная структура

-

Открытое министерство

-

Государственная служба

-

Планы и отчёты

-

Государственные услуги и функции

-

Документы

-

Обращения

-

Открытые данные

-

Статистика

-

Информационные системы

-

Исполнение судебных актов

-

Контакты

-

Пресс-центр

-

Противодействие коррупции

-

Финансовая грамотность

-

Выдача разрешений

-

COVID-19

-

Антимонопольный комплаенс

- Документы

Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

скачать (PDF, 12.79 MB)

Опубликовано: 14.01.2014Изменено: 14.01.2014

скачать (PDF, 12.79 MB)

1,67

- 1

- 2

- 3

- 4

- 5

Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

Скачать

-

Отправить документ по электронной почте

Документ успешно отправлен

на электронную почту

Ошибка отправки документа

на электронную почту

Вернуться к документу

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная