МинфинРоссии

-

En

-

-

220 лет Минфину России

-

Министерство

-

Деятельность

-

Организационная структура

-

Открытое министерство

-

Государственная служба

-

Планы и отчёты

-

Государственные услуги и функции

-

Документы

-

Обращения

-

Открытые данные

-

Статистика

-

Информационные системы

-

Исполнение судебных актов

-

Контакты

-

Пресс-центр

-

Противодействие коррупции

-

Финансовая грамотность

-

Выдача разрешений

-

COVID-19

-

Антимонопольный комплаенс

- Документы

Приказ Минфина России от 06 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

Опубликован в разделе: Учёт государственных финансов

скачать (ZIP, 0.83 MB)

Опубликовано: 31.01.2011

скачать (ZIP, 0.83 MB)

1,85

- 1

- 2

- 3

- 4

- 5

Приказ Минфина России от 06 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

Скачать

- Бюджет

- Бухучет госсектора

-

Отправить документ по электронной почте

Документ успешно отправлен

на электронную почту

Ошибка отправки документа

на электронную почту

Вернуться к документу

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная

![]()

Официальное опубликование правовых актов

ОФИЦИАЛЬНОЕ ОПУБЛИКОВАНИЕ

-

- Сегодня

- Неделя

- Месяц

- ПОИСК

- КАЛЕНДАРЬ ОПУБЛИКОВАНИЯ

Приказ Министерства финансов Российской Федерации от 29.03.2023 № 35н

«О внесении изменений в приказ Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

(Зарегистрирован 31.05.2023 № 73655)

Номер опубликования: 0001202306010059

Дата опубликования:

01.06.2023

|

Страница №1 из 81: |

|

|

Отправить документ

На момент подготовки статьи в Инструкции по применению планов счетов № 162н, 174н, 183н не вносились изменения в части отражения безвозмездных поступлений и передач НФА с 2022 года.

Бухгалтерские записи по-прежнему должны формироваться с учетом счетов 304 04 «Внутриведомственные расчеты», 401 10 «Доходы финансовых финансов года», 401 20 «Расходы финансовых финансов года» (стр. 7, 10, 12, 13, 16, 17, 23). , 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н,п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По разъяснениям методологов Минфина, бухгалтерские записи по синтетическим счетам бухгалтерского учета остались прежними (п. 3 Инструкции № 183н).

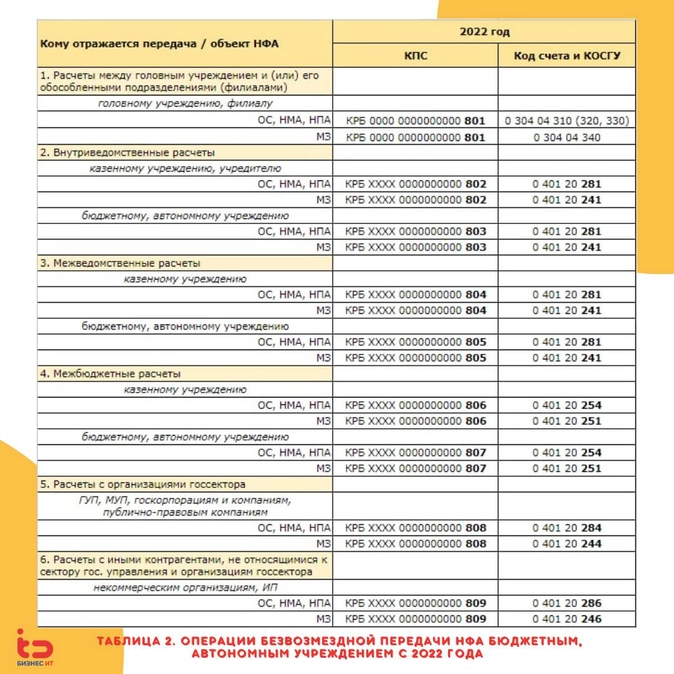

Иными словами, новый порядок формирования номеров счетов 304 04 «Внутриведомственные расчеты», 401 20 «Расходы финансовых финансов года» в соответствии с Порядком № 85н отражении безвозмездных передач НФА еще не нашел отражения в Инструкциях по применению планов счетов № 162н, 174н, 183н . Поэтому для стандартных норм законодательства порядок формирования счета с выполнением новых КВР 801 – 809 для счетов 304 04, 401 20 при отражении безвозмездной передачи НФА необходимо зафиксировать в статистике.

Это довольно приблизительная оценка требований Порядка № 85н и Инструкций по применению планов счетов № 162н, 174н, 183н, предполагается установление правоотношений отражать в 1 – 17 разрядах номера счета, уникальных нулевых значений, времени КБК для оценки аналитики (п. 2 Инструкции № 162н , п. 2.1 Инструкции № 174н).

Разъяснения по отражению в бухгалтерском учете безвозмездных неденежных поступлений и передач доведены письмам Минфина от 27.09.2022 № 02-07-07/93188 в возрасте.

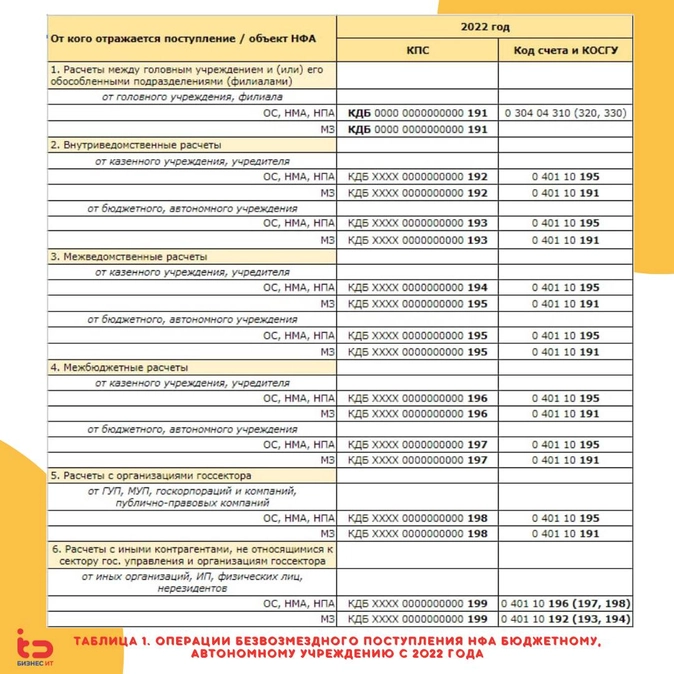

В Таблице 1 указаны случаи безвозмездного поступления НФА бюджетному, автономному учреждению, применяемому с 2022 года , в соответствии с таблицей бухгалтерских записей, приведенной в письме Минфина от 27.09.2022 № 02-07-07/93188.

В Таблице 2 обнаружены случаи безвозмездной передачи НФА бюджетным, автономным учреждениям, применяемым с 2022 года , в соответствии с протоколами бухгалтерских записей, приведенной в письме Минфина от 27.09.2022 № 02-07-07/93188.