При проведении инвентаризации следует руководствоваться следующими нормативными правовыми актами:

Законом Республики Беларусь от 12 июля 2013 г. «О бухгалтерском учете и отчетности»* (далее — Закон о бухучете);

* С последующими изменениями и дополнениями.

Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180* (далее — Инструкция № 180).

Инвентаризация — это проверка и документальное подтверждение наличия, состояния и стоимости активов и обязательств, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета. По сути, это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Обратите внимание

Инвентаризации подлежат активы и обязательства учреждения независимо от их местонахождения, а также активы, не принадлежащие учреждению, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.).

Заведующему на заметку

Полная инвентаризация проводится обязательно в конце года перед составлением годового отчета.

Алгоритм действий при проведении инвентаризации

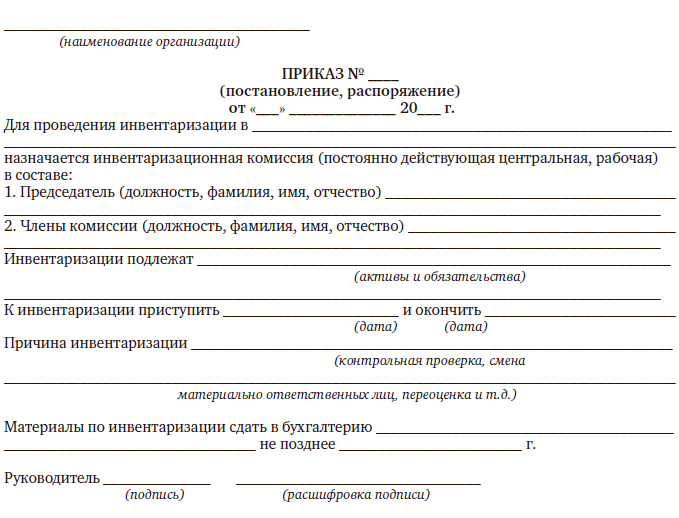

Шаг 1: Издайте приказ о проведении инвентаризации

Для проведения инвентаризации заведующий учреждением дошкольного образования издает приказ о проведении инвентаризации в учреждении по форме, указанной в приложении 1 к Инструкции № 180.

Форма приказа о проведении инвентаризации

Инвентаризационные комиссии создаются в составе опытных специалистов в зависимости от специфики проводимой инвентаризации, имеющих необходимые навыки, знания:

- председателя комиссии — руководителя учреждения дошкольного образования или его заместителя;

Заведующему на заметку

В качестве председателя инвентаризационной комиссии не назначается материально ответственное лицо, работник ревизионной службы. Не назначается один и тот же работник два раза подряд в качестве председателя инвентаризационной комиссии у одних и тех же материально ответственных лиц.

- специалистов из числа работников учреждения, привлеченных специалистов управления (отдела) по образованию и др.

Материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей, денежных средств.

Инвентаризация активов и обязательств проводится при полном составе членов инвентаризационных комиссий.

Шаг 2: Разработайте и утвердите план проведения инвентаризации

При составлении плана-графика проведения инвентаризации на год необходимо руководствоваться установленными п. 6–8 Инструкции № 180 сроками и периодичностью проведения инвентаризации. Такой план-график может быть приложением к учетной политике либо приложением к Положению о порядке проведения инвентаризации.

Так, перед составлением годовой бухгалтерской отчетности необходимо провести инвентаризацию активов и обязательств в следующие сроки:

- основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции и др. — не ранее 1 ноября;

- денежных средств — не ранее 1 декабря;

- обязательств и других активов — не ранее 1 декабря.

Периодичность проведения инвентаризаций:

- основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции и др. — не менее одного раза в год;

- денежных средств — не менее одного раза в год;

- обязательств и других активов — не менее одного раза в год.

По решению руководителя установленное Инструкцией № 180 количество проводимых в течение года обязательных инвентаризаций может быть увеличено.

Сроки проведения инвентаризаций (годовых, в течение года), перечень активов и обязательств, проверяемых при каждой из них, устанавливаются руководителем учреждения.

Шаг 3: Получите расписки от материально ответственных лиц

Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход.

Шаг 4: Определите остатки имущества и обязательств по данным бюджетного учета

При внеплановых инвентаризациях в учреждении дошкольного образования все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях — заблаговременно.

Шаг 5: Выявите, взвесьте, обмерьте, подсчитайте и проверьте фактическое наличие имущества и обязательств

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весов и измерительных приборов (при наличии таковых) и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

Путем обязательного подсчета, взвешивания и обмера определяется фактическое наличие имущества и обязательств.

Шаг 6: Оформите (заполните) инвентаризационные описи (сличительных ведомостей, актов)

Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в двух экземплярах.

Справочно: для оформления инвентаризации применяются формы согласно приложениям 5–19 к Инструкции либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. При недостатке содержащейся в утвержденных формах информации организация принимает к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы.

Формы, содержащиеся в приложениях 5–19, а также таблица, содержащая перечень форм инвентаризационных описей (актов)

Наименование инвентаризируемых объектов, а также их количество указывается в описях по номенклатуре и в единицах измерения, принятых в учете. Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

На каждой странице описи указывается прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Инвентаризационные описи заполняются с применением технических средств или от руки чернилами или шариковой ручкой четко и ясно.

Не допускается оставлять в описях незаполненные строки — на последних страницах незаполненные строки прочеркиваются. Не допускаются также помарки, подчистки.

Исправление ошибок производится во всех экземплярах путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, отсутствие каких-либо претензий к членам комиссии и принятие перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в получении, а сдавший — в сдаче этого имущества.

Шаг 7: Сопоставьте данные инвентаризации с данными бюджетного учета

Проверка точности итоговых величин материальных запасов, соответствие их количества в регистрах бюджетного учета первичным документам подтверждается пересчетом данных.

Шаг 8: Выявите расхождения, определите причины отклонений текущих оценок от учетных

Нередко устанавливается завышение итогов по группе материалов в карточках количественно-суммового учета материальных ценностей в результате повторного включения в документацию материальных ценностей.

Нередки случаи нарушения порядка ведения учета основных средств и материальных запасов — например, при поступлении мягкого инвентаря в учреждение дошкольного образования не учитывают затраты на доставку материалов); передача материалов от одного материально ответственного лица другому отражается в бюджетном учете неправильными бухгалтерскими записями и т. д.

Шаг 9: Оформите ведомости расхождений по результатам инвентаризации

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляется сличительная ведомость, в которой проводится сравнение фактических сведений с данными бухгалтерских документов.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Сличительные ведомости должны составляться по имуществу (активам), при инвентаризации которого выявлены отклонения от учетных данных. Согласно нормативным актам, регламентирующим инвентаризацию, в сличительных ведомостях отражаются результаты инвентаризации, т. е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Шаг 10: Подготовьте предложения по отражению в бюджетном учете результатов инвентаризации

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются комиссией на рассмотрение руководителю учреждения дошкольного образования, который принимает окончательное решение о зачете.

Следует учесть, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

Шаг 11: Составьте акт о результатах инвентаризации

Комиссия обсуждает результаты инвентаризации и составляет заключительный акт с предложениями по урегулированию выявленных при инвентаризации расхождений, который подписывают все члены комиссии.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем по регулированию инвентаризационных разниц, а по годовой инвентаризации — в годовой бухгалтерской отчетности*.

* См.: п. 77 Инструкции № 180.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией, согласно приложению 4 к Инструкции № 180.

Форма ведомости результатов, выявленных инвентаризацией

Шаг 12: Издайте приказ об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц в тех случаях, когда виновные установлены.

В документах, представляемых для оформления списания недостач материальных ценностей и порчи сверх норм естественной убыли, должны быть отражены решения правоохранительных (следственных) или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от соответствующих специализированных организаций (экспертных организаций).

Шаг 13: Внесите бухгалтерские записи в регистры учета по результатам инвентаризации

Для оформления результатов инвентаризации применяются единые регистры, в которых объединены показатели (результаты) инвентаризационных описей и сличительных ведомостей.

Приложение 1

к Инструкции по инвентаризации активов и обязательств

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, периодичность их проведения, перечень инвентаризируемых объектов при проведении каждой из них и т.д.) закрепляется в учетной политике организации (абз. 6 п. 4 ст. 9, ст. 13 Закона о бухгалтерском учете и отчетности).

Основанием для проведения инвентаризации является приказ руководителя.

Приказом определяются (п. 12 — 14 Инструкции по инвентаризации):

— причина инвентаризации;

— сроки начала и окончания инвентаризации;

— место проведения инвентаризации;

— объекты инвентаризации;

— создание и состав инвентаризационной комиссии (в крупных организациях создаются постоянно действующая центральная инвентаризационная комиссия и рабочие инвентаризационные комиссии);

— срок сдачи материалов по инвентаризации в бухгалтерию.

Инвентаризационной комиссией определяются фактическое наличие, а также состояние и оценка активов и обязательств, проверяемых согласно приказу. Полученные сведения вносятся в инвентаризационные описи, акты инвентаризации, перечисленные в табл. 1, иные отраслевые формы, утвержденные соответствующими органами государственного управления, а также формы, которые организации в случае недостатка содержащейся в утвержденных формах информации разработали самостоятельно и утвердили в соответствии с законодательством (далее — описи (акты)) (п. 23 Инструкции по инвентаризации).

Для оформления инвентаризации не принадлежащих организации активов, которые числятся за балансом (арендованных, принятых на ответственное хранение, полученных во временное пользование активов и др.) (п. 24, ч. 2 п. 37 Инструкции по инвентаризации), составляются отдельные описи.

Описи (акты) заполняются не менее чем в двух экземплярах с применением технических средств или от руки чернилами или шариковой ручкой четко и ясно, без помарок и подчисток, исправления ошибок (описок), оговариваются и заверяются всеми членами инвентаризационной комиссии и материально ответственными лицами (ч. 1 п. 23, ч. 1 п. 27, п. 28 Инструкции по инвентаризации).

Таблица 1

| Объект инвентаризации | Установленные формы документов для оформления проведения инвентаризации | Форма |

| Основные средства | Инвентаризационная опись ОС | форма 1-инв |

| Основные средства, находящиеся на ответственном хранении, в аренде | Инвентаризационная опись активов, принятых (сданных) на ответственное хранение | форма 10-инв |

| Нематериальные активы | Инвентаризационная опись НМА | форма 2-инв |

| Незавершенное капитальное строительство | Акт инвентаризации незавершенного капитального строительства | форма 3-инв |

| Результаты незавершенных работ НИОКР | Акт инвентаризации незавершенных работ НИОКР | форма 4-инв |

| Незаконченные ремонты зданий, сооружений, машин, оборудования, установок и других объектов | Акт инвентаризации незаконченных ремонтов | форма 7-инв |

| Оборотные активы | Инвентаризационная опись оборотных активов | форма 6-инв |

| Инвентаризационный ярлык

(крепится на каждый внесенный в опись оборотный актив) |

форма 5-инв | |

| Материалы и товары, находящиеся в пути | Акт инвентаризации материалов и товаров, находящихся в пути | форма 8-инв |

| Товары, отгруженные и не оплаченные в срок покупателями | Акт инвентаризации товаров отгруженных | форма 9-инв |

| Оборотные активы, хранящиеся на складах других организаций, принятые (сданные) на ответственное хранение | Инвентаризационная опись активов, принятых (сданных) на ответственное хранение | форма 10-инв |

| Наличные денежные средства | Акт инвентаризации наличных денежных средств | форма 12-инв |

| Ценные бумаги, бланки строгой отчетности | Инвентаризационная опись ценных бумаг, бланков строгой отчетности | форма 13-инв |

| Расходы будущих периодов | Акт инвентаризации расходов будущих периодов | форма 11-инв |

| Обязательства в части расчетов с дебиторами и кредиторами | Акт инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами | форма 14-инв |

| Справка к акту инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами | Приложение к форме 14-инв |

Данные фактического наличия сопоставляются с внесенными в описи (акты) данными бухгалтерского учета (п. 1 ст. 13 Закона о бухгалтерском учете и отчетности, п. 3 Инструкции по инвентаризации). Отклонения отражаются в сличительных ведомостях, перечисленных в табл. 2, заполнение которых производится с использованием средств вычислительной техники и от руки. На активы, числящиеся в бухгалтерском учете за балансом, составляются отдельные сличительные ведомости (п. 71 Инструкции по инвентаризации).

По каждому случаю отклонений комиссия берет от материально ответственных лиц объяснительные (ч. 2 п. 70, ч. 2 п. 76 Инструкции по инвентаризации).

Таблица 2

| Установленные формы сличительных ведомостей, составляемых по результатам инвентаризации | Форма |

| Инвентаризационная опись (сличительная ведомость) | форма 401 |

| Сличительная ведомость результатов инвентаризации основных средств | форма 15-инв |

| Сличительная ведомость результатов инвентаризации оборотных активов | форма 16-инв |

Полученные результаты инвентаризации рассматриваются инвентаризационной комиссией (центральной инвентаризационной комиссией в случае ее наличия) и оформляются протоколом, который передается руководителю организации для принятия решения по результатам инвентаризации (п. 72 Инструкции по инвентаризации).

Результаты инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией, в которую вносятся данные обо всех выявленных излишках и недостачах, установленной порче ценностей, а также указывается порядок регулирования инвентаризационных разниц согласно принятому руководителем решению (п. 77 Инструкции по инвентаризации).

Также отметим, что согласно п. 11 Инструкции по инвентаризации оформление инвентаризации ряда активов следует проводить с учетом особенностей, установленных иными нормативными правовыми актами, например Инструкцией о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, Инструкцией о порядке инвентаризации отходов производства и др.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Вид акта/документа

Орган принятия/издания

Учитывать историю развития органа принятия

И

ИЛИ

Номер документа

Дата принятия

Дата

Период

Название документа

Дата вступления в силу

Дата

Период

Судебная инстанция

Вид судопроизводства

Номер регистрации в Национальном реестре

Поиск по тексту документа

Искать только действующие документы

Искать только нормативные документы

Очистить параметры

Свернуть параметры поискa

В материале рассмотрен порядок отражения в бухгалтерском учете бюджетной организации выявленных при инвентаризации расхождений между фактическим наличием активов и обязательств организации и данными бухгалтерского учета согласно действующим в настоящее время нормативным документам.

Нормы законодательства

Нормативными документами, которыми следует руководствоваться при проведении инвентаризации активов и обязательств, являются:

1) Закон Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З);

2) Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина от 30.11.2007 № 180 (далее – Инструкция № 180).

Активы – имущество, возникшее в организации в результате совершенных хозяйственных операций, от которого организация предполагает получение экономических выгод.

Обязательства – задолженность организации, возникшая в результате совершенных хозяйственных операций, погашение которой приведет к уменьшению активов или увеличению собственного капитала организации (ст. 1 Закона № 57-З).

При проведении инвентаризации фактическое наличие активов и обязательств организации сопоставляется с данными бухгалтерского учета (п. 1 ст. 13 Закона № 57-З).

Согласно п. 4 ст. 9 Закона № 57-З порядок проведения инвентаризации активов и обязательств организации включается в учетную политику организации.

Инструкция № 180 устанавливает единый порядок проведения инвентаризации активов и обязательств (в т. ч. активов, числящихся в бухгалтерском учете за балансом), оформления результатов инвентаризации и отражения их в бухгалтерском учете.

При реорганизации путем присоединения одной организации к другой инвентаризация активов и обязательств проводится у присоединяемой организации. По результатам инвентаризации составляются передаточный акт и баланс.

Обязательное проведение инвентаризации

Согласно п. 2 ст. 13 Закона № 57-З проведение инвентаризации активов и обязательств организации обязательно:

1) при реорганизации или ликвидации организации;

2) перед составлением годовой отчетности;

3) при смене материально ответственных лиц;

4) при выявлении фактов хищения и (или) порчи имущества;

5) при возникновении чрезвычайных ситуаций;

6) в иных случаях, предусмотренных законодательством Республики Беларусь.

Сроки проведения инвентаризации перед составлением годовой бухгалтерской отчетности

Установлены следующие сроки проведения инвентаризации активов и обязательств перед составлением годовой бухгалтерской отчетности:

1) не ранее 1 ноября – основных средств, нематериальных активов, незавершенного строительства, незавершенного производства и полуфабрикатов, сырья и материалов, готовой продукции, продукции подсобного сельского хозяйства, животных на выращивании и откорме;

2) не ранее 1 декабря – обязательств, денежных средств и других активов (п. 7 Инструкции № 180).

Сроки проведения инвентаризаций (годовых, в течение года), перечень активов и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации (п. 8 Инструкции № 180).

Инвентаризация в филиалах (обособленных подразделениях), выделенных на отдельный баланс, проводится в порядке и сроки, установленные юридическим лицом, их создавшим (п. 9 Инструкции № 180).

Периодичность проведения инвентаризаций

Пунктом 8 Инструкции № 180 установлена следующая периодичность проведения инвентаризаций активов и обязательств:

1) не менее одного раза в год подлежат инвентаризации:

- основные средства;

- нематериальные активы;

- незавершенное строительство;

- сырье, материалы;

- готовая продукция;

- товары для реализации (в т.ч. товары на складах, товары в розничной торговле, тара под товаром и порожняя, покупные изделия, продукция подсобного сельского хозяйства);

- животные на выращивании и откорме (в т.ч. молодняк животных);

- денежные средства;

- обязательства и другие активы;

2) не менее двух раз в год подлежат инвентаризации:

- незавершенное производство;

- полуфабрикаты.

Установленное выше количество проводимых в течение года обязательных инвентаризаций может быть увеличено по решению руководителя организации.

Республиканские органы государственного управления, иные организации, подчиненные Совету Министров Республики Беларусь, осуществляющие методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, устанавливают особенности проведения инвентаризации отдельных видов активов (п. 11 Инструкции № 180).

Так, Инструкцией об организации диетического питания в государственных организациях здравоохранения, утвержденной постановлением Минздрава от 29.08.2008 № 135, предусмотрено проведение инвентаризации пищевых продуктов не менее одного раза в квартал.

При инвентаризации наличной иностранной валюты, находящейся в кассе, следует руководствоваться нормами Инструкции о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденной постановлением Правления Национального банка от 29.03.2013 № 185 (далее – Инструкция № 185).

В сроки, установленные руководителями юридического лица, подразделения, но не реже одного раза в квартал проводится внезапная инвентаризация с полным полистным (поштучным) пересчетом наличной иностранной валюты, находящейся в кассе, в соответствии с Инструкцией № 180 (п. 61 Инструкции № 185).

Инвентаризационные комиссии

Для проведения инвентаризации руководитель организации издает приказ, в котором должно быть определено следующее: какие активы и обязательства подлежат инвентаризации и по какой причине, дата ее начала и окончания, состав инвентаризационной комиссии, срок сдачи материалов по инвентаризации в бухгалтерию (приложение 1 к Инструкции № 180).

В крупных организациях создаются постоянно действующая центральная инвентаризационная комиссия и рабочие инвентаризационные комиссии. Председателем центральной инвентаризационной комиссии назначается руководитель организации или его заместитель (или начальник структурного подразделения), рабочих инвентаризационных комиссий – представитель руководителя организации, назначившего инвентаризацию (руководитель или его заместитель, начальник структурного подразделения). В состав инвентаризационных комиссий включаются работники бухгалтерской службы, другие специалисты в зависимости от специфики проводимой инвентаризации, имеющие необходимые навыки, знания.

Материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей, денежных средств, но обязательно должны в ней участвовать.

Председателем рабочей инвентаризационной комиссии не должен назначаться один и тот же работник два раза подряд у одних и тех же материально ответственных лиц.

Таблица 1

Обязанности инвентаризационных комиссий

|

Центральная комиссия (пп. 12, 18 Инструкции № 180) |

Рабочие комиссии (п. 12 Инструкции № 180) |

|

Оказывает методическую помощь рабочим комиссиям по вопросам проведения инвентаризаций; |

Осуществляют инвентаризацию активов и обязательств организации; |

|

проводит контрольные проверки результатов инвентаризаций, выполненных рабочими комиссиями; |

оформляют результаты инвентаризации необходимыми документами; |

|

совместно с руководителями соответствующих подразделений и служб контролирует соблюдение установленных правил проведения инвентаризации; |

получают от материально ответственных лиц объяснительные записки о причинах выявленных инвентаризацией излишков, недостач, порчи ценностей; |

|

рассматривает материалы инвентаризаций, представленные рабочими комиссиями; |

принимают решение по регулированию выявленных ими результатов инвентаризации и представляют его вместе с материалами инвентаризаций на рассмотрение центральной инвентаризационной комиссии |

|

готовит предложения по регулированию результатов инвентаризаций и представляет их на рассмотрение руководителю организации вместе с материалами инвентаризаций |

Бухгалтерский учет

До 1 января 2014 г. выявленные при инвентаризации расхождения фактического наличия активов и обязательств с данными бухгалтерского учета отражались в бухгалтерском учете бюджетных организаций в соответствии со ст. 12 Закона Республики Беларусь от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (далее – Закон № 3321-XII) следующим образом:

1) стоимость излишков активов при принятии их на бухгалтерский учет относилась на увеличение доходов (источников финансирования);

2) недостача активов и (или) их порча в пределах норм естественной убыли списывалась на увеличение расходов;

3) недостача активов, произошедшая сверх норм естественной убыли, покрывалась за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них, убытки от недостачи активов и (или) их порчи списывались на увеличение расходов;

4) дебиторская задолженность с истекшим сроком исковой давности списывалась на увеличение расходов;

5) кредиторская задолженность с истекшим сроком исковой давности списывалась на увеличение доходов (источников).

Законом № 57-З, вступившим в силу с 1 января 2014 г., эти вопросы не регулируются.

Согласно п. 3 ст. 13 Закона № 57-З порядок отражения в бухгалтерском учете и отчетности выявленных при инвентаризации расхождений между фактическим наличием активов и обязательств организации и данными бухгалтерского учета устанавливается Минфином.

В настоящее время при отражении результатов инвентаризации в бюджетных организациях следует руководствоваться следующими нормативными документами Минфина:

1) Методическими указаниями о порядке учета материальных запасов учреждениями и организациями, состоящими на бюджете, Минфина от 11.12.1997 № 59 (далее – Методические указания № 59);

2) Инструкцией по бухгалтерскому учету основных средств в бюджетных организациях, утвержденной постановлением Минфина от 31.10.2012 № 60 (далее – Инструкция № 60);

3) Инструкцией по бухгалтерскому учету нематериальных активов в бюджетных организациях, утвержденной постановлением Минфина от 30.04.2012 № 25 (далее – Инструкция № 25, постановление № 25);

4) Инструкцией по бухгалтерскому учету отдельных предметов в составе оборотных средств бюджетными организациями, утвержденной постановлением Минфина от 01.04.2004 № 63 (далее – Инструкция № 63);

5) Инструкцией № 180;

6) Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина от 18.12.2008 № 196 (далее – Инструкция № 196).

В соответствии с п. 77 Инструкции № 180 результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором было принято решение руководителя организации по регулированию инвентаризационных разниц, а годовой инвентаризации – в годовом бухгалтерском отчете.

В таблицах 1–7 рассмотрены методики учета результатов инвентаризации активов и обязательств на основании вышеуказанных нормативных документов (с учетом мнения автора).

Методические указания № 59

Из корреспонденции счетов по операциям учета материальных запасов Методических указаний № 59 (пп. 9, 10, 11, 22, 27, 32, 33) следует, что:

1) излишки материальных запасов при принятии их на бухгалтерский учет относятся на увеличение доходов (источников финансирования), что соответствует порядку, действовавшему до 1 января 2014 г.;

2) недостача материальных запасов и (или) их порча в пределах норм естественной убыли, а также недостача, произошедшая сверх норм естественной убыли (если виновные лица не установлены или суд отказал во взыскании с них), в отличие от порядка, действовавшего до 1 января 2014 г., списываются на уменьшение доходов (источников финансирования);

3) недостача материальных запасов, произошедшая сверх норм естественной убыли, относится на виновных лиц.

Порядок отражения на счетах бухгалтерского учета результатов инвентаризации материальных запасов на основании Методических указаний № 59 приведен в таблице 2.

Таблица 2

Бухгалтерский учет результатов инвентаризации материальных запасов

|

№ п/п |

Содержание операций |

Корреспонденция субсчетов |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

1 |

Оприходование излишков оборудования, строительных материалов для капитального строительства, приобретенных за счет бюджетных средств |

040, 041 |

143, 231 |

|

2 |

Оприходование излишков материалов для научных исследований, материалов и продуктов питания, приобретенных за счет бюджетных средств |

043, 060–067, 069 |

140, 230 |

|

3 |

Оприходование излишков оборудования, строительных материалов для капитального строительства, материалов длительного пользования для научных исследований и на лабораторном испытании, спецоборудования для хоздоговорных научно-исследовательских работ, животных на выращивании и откорме, материалов и продуктов питания, приобретенных за счет доходов, получаемых от осуществления приносящей доходы (предпринимательской) деятельности |

040, 041, 043, 044, 050, 060–067, 069 |

237 или 410 |

|

4 |

Списание недостачи материалов длительного пользования для научных исследований и на лабораторном испытании, материалов и продуктов питания, приобретенных за счет бюджетных средств, отнесенной за счет организации |

140, 230 |

043, 060–067, 069 |

|

5 |

Списание недостачи оборудования, строительных материалов для капитального строительства, приобретенных за счет бюджетных средств, отнесенной за счет организации |

143, 231 |

040, 041 |

|

6 |

Списание недостачи оборудования, строительных материалов для капитального строительства, материалов длительного пользования для научных исследований и на лабораторном испытании, |

237 или 410 |

040, 041, 043, 044, 050, 060–067, 069 |

|

7 |

Списание недостачи оборудования и строительных материалов для капитального строительства, материалов длительного пользования для научных исследований и на лабораторном испытании, материалов и продуктов питания, приобретенных за счет бюджетных средств, отнесенной на виновника: |

||

|

а) на учетную стоимость недостающих ценностей; |

170 |

040, 041, 043, 060–067, 069 |

|

|

б) на разницу между суммой причиненного вреда и учетной стоимостью недостающих ценностей |

170 |

173 |

|

|

8 |

Списание недостачи оборудования и строительных материалов для капитального строительства, материалов длительного пользования для научных исследований и на лабораторном испытании, |

||

|

а) на учетную стоимость недостающих ценностей; |

170 |

040, 041, 043, 044, 050, 060–067, 069 |

|

|

б) на разницу между суммой причиненного вреда и учетной стоимостью недостающих ценностей |

170 |

237 или 410 |

|

|

Правила расчета размера вреда определены Инструкцией о порядке определения размера причиненного государственному имуществу вреда в связи с утратой, повреждением (порчей), недостачей при проведении проверок финансово-хозяйственной деятельности государственных юридических лиц, утвержденной постановлением Минфина и Минэкономики от 24.03.2003 № 39/69 |

Методические указания № 59 действовали и до 1 января 2014 г., однако согласно п. 73 Инструкции № 180 результаты инвентаризации материальных запасов необходимо было отражать в бухгалтерском учете в соответствии с нормами Закона № 3321-XII.

Одновременно нормы п. 73 Инструкции № 180 противоречили п. 75 Инструкции № 180, в соответствии с которым результаты инвентаризации зачисляются на уменьшение (увеличение) бюджетного финансирования или внебюджетных источников в зависимости от того, за счет каких источников приобретались активы, недостача (излишек) которых обнаружена при инвентаризации. Исходя из п. 75 Инструкции № 180 недостача активов относится на уменьшение источников финансирования, а не на расходы организации, как предусмотрено Законом № 3321-XII.

В настоящее время порядок отражения в бухгалтерском учете результатов инвентаризации материальных запасов согласно Методическим указаниям № 59 соответствует п. 75 Инструкции № 180, а п. 73 Инструкции № 180 является недействующим в связи с отменой Закона № 3321-XII.

Инструкции № 60 и № 25

Порядок отражения на счетах бухгалтерского учета результатов инвентаризации основных средств и нематериальных активов на основании Инструкций № 60 и № 25 приведен в таблице 3.

Таблица 3

Бухгалтерский учет результатов инвентаризации основных средств

и нематериальных активов

|

№ п/п |

Содержание операций |

Корреспонденция субсчетов |

|

|

дебет |

кредит |

||

|

1 |

Отражение первоначальной стоимости основных средств, выявленных в результате инвентаризации как излишки |

Соответствующие субсчета счета 01 |

250 |

|

2 |

Отражение недостачи основных средств, установленной в результате инвентаризации: |

||

|

а) на сумму накопленной амортизации за весь период эксплуатации; |

020 |

Соответствующие субсчета счета 01 |

|

|

б) на остаточную стоимость недостающих основных средств; |

250 |

Соответствующие субсчета счета 01 |

|

|

в) на сумму, отнесенную на виновных лиц (при недостаче основных средств, приобретенных за счет бюджетных средств); |

170 |

173 |

|

|

г) на сумму, отнесенную на виновных лиц (при недостаче основных средств, приобретенных за счет средств, получаемых от приносящей доходы (предпринимательской) деятельности) |

170 |

237 или 410 |

|

|

3 |

Отражение первоначальной стоимости нематериальных активов, выявленных в результате инвентаризации как излишки |

019 |

250 |

|

Необходимо обратить внимание на то, что в Инструкции № 25 операция по списанию недостач нематериальных активов, выявленных при инвентаризации, не предусмотрена. |

Инструкция № 63

Порядок отражения на счетах бухгалтерского учета результатов инвентаризации отдельных предметов в составе оборотных средств на основании Инструкции № 63 приведен в таблице 4.

Таблица 4

Бухгалтерский учет результатов инвентаризации отдельных предметов

в составе оборотных средств

|

№ п/п |

Содержание операций |

Корреспонденция субсчетов |

|

|

дебет |

кредит |

||

|

1 |

Оприходование излишков отдельных предметов, выявленных при инвентаризации |

070, 071, 072, 073 |

260 |

|

2 |

Списание недостач отдельных предметов, выявленных при инвентаризации, за счет организации |

260 |

070, 071, 072, 073 |

|

3 |

Списание недостач отдельных предметов, выявленных при инвентаризации и отнесенных на виновных лиц (если предметы приобретались за счет бюджетных средств) (2 бухгалтерские записи одновременно) |

170 |

070, 071, 072, 073 |

|

260 |

173 |

||

|

4 |

Списание недостач отдельных предметов, выявленных при инвентаризации и отнесенных за счет виновных лиц (если предметы приобретались за счет доходов, получаемых от осуществления приносящей доходы (предпринимательской) деятельности) (2 бухгалтерские записи одновременно) |

170 |

070, 071, 072, 073 |

|

260 |

237 или 410 |

||

|

Согласно п. 2 Инструкции № 63 предметы стоимостью до одной базовой величины за единицу (комплект) (за исключением посуды, кухонного и столового инвентаря) при отпуске их в эксплуатацию записываются на уменьшение фонда в предметах, учитываемых в составе оборотных средств (кредит субсчета 070 в корреспонденции с дебетом субсчета 260). |

Инструкция № 180

Согласно п. 75 Инструкции № 180 результаты инвентаризации зачисляются на уменьшение (увеличение) бюджетного финансирования или внебюджетных источников в зависимости от того, за счет каких источников приобретались активы, недостача (излишек) которых обнаружена при инвентаризации.

Обратим внимание, что в п. 75 Инструкции № 180 речь идет только о порядке отражения в бухгалтерском учете результатов инвентаризации активов (кроме основных средств, нематериальных активов, отдельных предметов в составе оборотных средств, дебиторской задолженности, бланков строгой отчетности).

В отношении порядка списания в бюджетных организациях сумм дебиторской задолженности (активов) и кредиторской задолженности (обязательств) с истекшим сроком исковой давности, выявленных при инвентаризации, указаний со стороны Минфина не имеется.

В этом случае бюджетным организациям следует руководствоваться нормой п. 5 ст. 9 Закона № 57-З. Согласно данной норме, если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве Республики Беларусь не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством Республики Беларусь.

В таблице 5 предложена методика учета списания дебиторской и кредиторской задолженности, которая, по мнению автора, может быть предусмотрена в учетной политике организации.

Таблица 5

Бухгалтерский учет результатов инвентаризации дебиторской

и кредиторской задолженности

|

№ п/п |

Содержание операций |

Корреспонденция субсчетов |

|

|

дебет |

кредит |

||

|

1 |

Списание выявленной при инвентаризации дебиторской задолженности с истекшим сроком исковой давности, возникшей при исполнении бюджетной сметы |

140, 230 |

178, 179 |

|

143, 231 |

150 |

||

|

2 |

Списание выявленной при инвентаризации дебиторской задолженности с истекшим сроком исковой давности, возникшей при исполнении сметы доходов и расходов внебюджетных средств |

237 или 410 |

150, 178, 179 |

|

3 |

Списание выявленной при инвентаризации кредиторской задолженности с истекшим сроком исковой давности, возникшей при исполнении бюджетной сметы |

177, 178, 179 |

140, 230 |

|

150 |

143, 231 |

||

|

4 |

Списание выявленной при инвентаризации кредиторской задолженности с истекшим сроком исковой давности, возникшей при исполнении сметы доходов и расходов внебюджетных средств |

150, 177, 178, 179 |

237 или 410 |

|

Методика учета списания кредиторской задолженности соответствует методике учета, действовавшей до 1 января 2014 г. (в соответствии с Законом № 3321-XII) |

Порядок отражения на счетах бухгалтерского учета результатов инвентаризации денежных средств, денежных документов на основании п. 75 Инструкции № 180 приведен в таблице 6.

Таблица 6

Бухгалтерский учет результатов инвентаризации денежных средств,

денежных документов

|

№ п/п |

Содержание операций |

Корреспонденция субсчетов |

|

|

дебет |

кредит |

||

|

1 |

Оприходование излишков бюджетных денежных средств в кассе организации |

120, 121 |

140, 230 |

|

2 |

Оприходование излишков внебюджетных денежных средств в кассе организации |

120, 121 |

237 или 410 |

|

3 |

Списание недостачи бюджетных денежных средств в кассе организации, отнесенной за счет организации |

140, 230 |

120, 121 |

|

4 |

Списание недостачи внебюджетных денежных средств в кассе организации, отнесенной за счет организации |

237 или 410 |

120, 121 |

|

5 |

Списание недостачи бюджетных денежных средств в кассе организации, отнесенной на кассира: |

||

|

а) на сумму недостачи; |

170 |

120, 121 |

|

|

б) на разницу между суммой вреда и суммой выявленной недостачи |

170 |

173 |

|

|

6 |

Списание недостачи внебюджетных денежных средств в кассе организации, отнесенной на кассира: |

||

|

а) на сумму недостачи; |

170 |

120, 121 |

|

|

б) на разницу между суммой вреда и суммой выявленной недостачи |

170 |

237 или 410 |

|

|

7 |

Оприходование излишков денежных документов, приобретенных за счет бюджетных средств |

132 |

140, 230 |

|

8 |

Оприходование излишков денежных документов, приобретенных за счет внебюджетных средств |

132 |

237 или 410 |

|

9 |

Списание недостачи денежных документов, приобретенных за счет бюджетных средств, отнесенной за счет организации |

140, 230 |

132 |

|

10 |

Списание недостачи денежных документов, приобретенных за счет внебюджетных средств, отнесенной за счет организации |

237 или 410 |

132 |

|

11 |

Списание недостачи денежных документов, приобретенных за счет бюджетных средств, отнесенной на виновника: |

||

|

а) на сумму недостачи по учетным ценам; |

170 |

132 |

|

|

б) на разницу между суммой вреда и суммой выявленной недостачи по учетным ценам |

170 |

173 |

|

|

12 |

Списание недостачи денежных документов, приобретенных за счет внебюджетных средств, отнесенной на виновника: |

||

|

а) на сумму недостачи по учетным ценам; |

170 |

132 |

|

|

б) на разницу между суммой вреда и суммой выявленной недостачи по учетным ценам |

170 |

237 или 410 |

Инструкция № 196

Результаты инвентаризации бланков строгой отчетности, по мнению автора, необходимо отразить в бухгалтерском учете бюджетной организации на основании Инструкции № 196 (таблица 7).

Таблица 7

Бухгалтерский учет результатов инвентаризации бланков строгой отчетности

|

№ п/п |

Содержание операций |

Корреспонденция субсчетов |

|

|

дебет |

кредит |

||

|

1 |

Списание испорченных и (или) аннулированных бланков строгой отчетности в соответствии с п. 24 Инструкции № 196 |

200, 202, 211, 215, 080 |

210 |

|

Одновременно списание бланков конкретных серий и номеров по забалансовому счету |

04 |

||

|

Списание бланков строгой отчетности в соответствии с п. 24 Инструкции № 196 происходит по причине: |

|||

|

2 |

Списание стоимости недостающих, испорченных и (или) аннулированных бланков строгой отчетности (при наличии виновных лиц) |

170 |

200, 202, 210, 211, 215, 080 |

|

Одновременно списание бланков конкретных серий и номеров по забалансовому счету |

04 |

||

|

Бухгалтерская запись по операции 2 (соответствующая п. 25 Инструкции № 196) говорит о том, что, если виновниками недостачи, порчи и (или) аннулирования бланков строгой отчетности являются ответственные исполнители, необходимо откорректировать (уменьшить) соответствующие расходы (затраты), на которые была списана стоимость бланков при выдаче их ответственным исполнителям в соответствии с п. 23 Инструкции № 196. Одновременно следует списать бланки конкретных серий и номеров по забалансовому счету 04 «Бланки строгой отчетности» |

Юлия Петкевич, экономист

Перед составлением годовой отчетности в организациях проводится обязательная инвентаризация активов и обязательств[1]. Ведь только в ходе инвентаризации можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет. Основным документом, определяющим порядок ее проведения и оформления результатов, является Инструкция № 180[2]. Сроки проведения инвентаризации установлены в п. 7 Инструкции № 180, с их учетом конкретные даты определяет руководитель организации в своем приказе.

Приведем пошаговый алгоритм проведения инвентаризации.

Шаг 1. Издание приказа о проведении инвентаризации

Приказом руководителя организации назначается инвентаризационная комиссия, определяются сроки проведения инвентаризации и перечень инвентаризуемого имущества и обязательств.

Примерная форма приказа содержится в приложении 1 к …