14 августа 2021 г. вступает в силу совместное постановление Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 24 февраля 2021 г. N 5/22/5 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. N 33/77/17».

В настоящее время порядок использования, учета, хранения и уничтожения бланков документов с определенной степенью защиты (далее — бланки) регламентирует Инструкция N 196. Согласно новой редакции Инструкции N 33/77/17 (далее — Инструкция N 33/77/17) этот порядок определяют НПА Президента Республики Беларусь, Совета Министров Республики Беларусь либо уполномоченных ими республиканских органов государственного управления, а в случае их отсутствия — локальные правовые акты государственных органов, юридических лиц и индивидуальных предпринимателей.

В название постановления N 33/77/17 добавлено слово «уничтожение», тем самым акцентировано внимание на том, что данный документ помимо вопросов приобретения, использования, учета, хранения и возврата бланков затрагивает порядок их уничтожения. Соответствующие изменения внесены в название и по тексту Инструкции N 33/77/17.

Что касается уничтожения списанных бланков, то оно, как и прежде, начинается через месяц после проведения налоговой проверки. Для этого приказом руководителя юридического лица или индивидуального предпринимателя создается комиссия и составляется акт установленной формы. Эта норма будет прописана и в Инструкции N 33/77/17.

Состав организаций, реализующих бланки, остался прежним, но теперь они названы по тексту Инструкции N 33/77/17, а отсылка к Перечню N 912 исключена.

Согласно действующей редакции Инструкции N 33/77/17 изготовление бланков осуществляет РУП «Издательство «Белбланкавыд», а информация о них передается в электронный банк данных. В новой редакции эти положения отсутствуют.

Сделано уточнение, что для целей Инструкции N 33/77/17 под организациями понимаются юридические лица, а также их филиалы и представительства.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196

Регистрационный номер Национального реестра

8/20285

Дата включения в Национальный реестр

10.01.2009

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2009 г., № 30, 8/20285 (опубликован — 5 февраля 2009 г.)

14 августа 2021 г. вступает в силу совместное постановление Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 24 февраля 2021 г. N 5/22/5 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. N 33/77/17».

В настоящее время порядок использования, учета, хранения и уничтожения бланков документов с определенной степенью защиты (далее — бланки) регламентирует Инструкция N 196. Согласно новой редакции Инструкции N 33/77/17 (далее — Инструкция N 33/77/17) этот порядок определяют НПА Президента Республики Беларусь, Совета Министров Республики Беларусь либо уполномоченных ими республиканских органов государственного управления, а в случае их отсутствия — локальные правовые акты государственных органов, юридических лиц и индивидуальных предпринимателей.

В название постановления N 33/77/17 добавлено слово «уничтожение», тем самым акцентировано внимание на том, что данный документ помимо вопросов приобретения, использования, учета, хранения и возврата бланков затрагивает порядок их уничтожения. Соответствующие изменения внесены в название и по тексту Инструкции N 33/77/17.

Что касается уничтожения списанных бланков, то оно, как и прежде, начинается через месяц после проведения налоговой проверки. Для этого приказом руководителя юридического лица или индивидуального предпринимателя создается комиссия и составляется акт установленной формы. Эта норма будет прописана и в Инструкции N 33/77/17.

Состав организаций, реализующих бланки, остался прежним, но теперь они названы по тексту Инструкции N 33/77/17, а отсылка к Перечню N 912 исключена.

Согласно действующей редакции Инструкции N 33/77/17 изготовление бланков осуществляет РУП «Издательство «Белбланкавыд», а информация о них передается в электронный банк данных. В новой редакции эти положения отсутствуют.

Сделано уточнение, что для целей Инструкции N 33/77/17 под организациями понимаются юридические лица, а также их филиалы и представительства.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Национальный реестр (карточка) |reestr

Название акта

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196

Регистрационный номер Национального реестра

8/20285

Дата включения в Национальный реестр

10.01.2009

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2009 г., № 30, 8/20285 (опубликован — 5 февраля 2009 г.)

Вопрос: В связи со вступлением в силу Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной Постановлением Министерства финансов Республики Беларусь от 18.12.2008 N 196 (далее — Инструкция N 196), каким образом вносятся исправления при неверном заполнении реквизитов бланков строгой отчетности (ТТН-1, ТН-2, путевых листов)?

Ответ: Согласно ст. 9 Закона Республики Беларусь от 18.10.1994 N 3321-XII «О бухгалтерском учете и отчетности» (с изменениями и дополнениями) (далее — Закон) факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Лица, составившие и подписавшие первичные учетные документы, обеспечивают своевременное и качественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

В первичных учетных документах стирание записей и неоговоренные исправления не допускаются. Неправильные записи в первичных учетных документах исправляются путем их зачеркивания и надписи правильных. Внесение исправлений в кассовые и банковские документы не допускается.

Пунктом 4 Инструкции N 196 конкретизировано, что реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Заместитель начальника управления

методологии бухгалтерского учета и

отчетности Министерства финансов

А.В.КРУПНОВА

Аудитор ООО «АудитИнком»

В.В.РАКОВЕЦ

31.03.2009

Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 28.10.2022 № 30/47/21 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. № 33/77/17»

Постановление Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 28.10.2022 № 30/47/21 «Об изменении

постановления Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12 августа 2011 г. № 33/77/17» (далее — постановление № 30/47/21, постановление № 33/77/17) принято в целях приведения законодательства в соответствие с

Указом Президента Республики Беларусь от 18.07.2022 № 246 «Об изменении указов Президента Республики Беларусь» и урегулирования отдельных вопросов использования бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции (далее — бланки, ЭБД).

Из предмета регулирования постановления № 33/77/17 исключены счета-справки, в связи с исключением их использования при оформлении сделок по продаже автотранспорта, в том числе исключения учета информации о счетах — справках в ЭБД.

Уточнен порядок реализации бланков при их оплате посредством платежной системы в едином расчетном и информационном пространстве (далее — ЕРИП). Так, если бланки оплачены организациями или индивидуальными предпринимателями посредством ЕРИП, то при реализации таких бланков организациям или индивидуальным предпринимателям не требуется предъявление оригинала или копии платежного документа, подтверждающего оплату стоимости бланков на основании счета-фактуры.

В связи со вступлением в силу 12.11.2022 утвержденного

постановлением Министерства финансов Республики Беларусь от 17.03.2022 № 13

Регламента административной процедуры, предусмотренной подпунктом 2.4.1 пункта 2.4

единого перечня административных процедур, осуществляемых в отношении субъектов хозяйствования, утвержденного

постановлением Совета Министров Республики Беларусь от 24 сентября 2021 г. № 548 (далее — АП 2.4.1), из

Инструкции о порядке приобретения, использования, учета, хранения, возврата и уничтожения бланков документов с определенной степенью защиты, утвержденной постановлением № 33/77/17 (далее — Инструкция № 33/77/17), исключен пункт 19.

Инструкцией № 33/77/17 предусмотрена возможность использования правопреемниками реорганизованной организации остатков неиспользованных бланков при условии осуществления АП 2.4.1 и внесения соответствующих изменений в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции.

Постановление № 30/47/21 вступило в силу с 18.01.2023, за исключением норм в отношении счетов-справок, вступающих в силу с 22.01.2023.

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

18 декабря 2008 г. № 196

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь» Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности.

….

Наши коллеги из clubtk.ru написали материал: как списать бланки строгой отчетности. С их разрешения мы перепечатываем статью полностью.

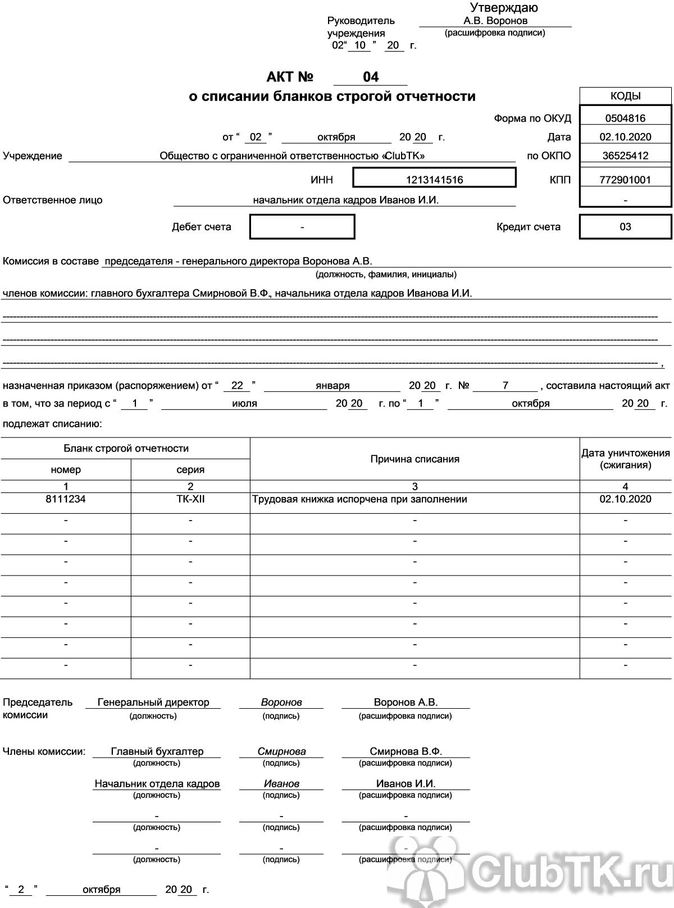

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

-

окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

-

прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

-

наименование;

-

серия и номер документа;

-

информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

Считаются подтверждением:

-

корешки или копии квитанций;

-

записи в книге учета формы 0504045 с подписями получателей;

-

расписки сотрудников в получении пропуска или удостоверения;

-

журналы выдачи путевых листов, трудовых книжек и прочие.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

-

Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

-

Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

-

Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

Как составить акт

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

-

серии;

-

номера;

-

причины снятия с учета;

-

даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

-

номер; дату составления;

-

название организации;

-

ИНН, КПП и код ОКПО предприятия;

-

Ф. И. О. МОЛ;

-

корреспонденцию бухгалтерских счетов.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

18 декабря 2008 г. № 196

Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь» Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности.

….