![]()

Официальное опубликование

Главная / Официальное опубликование / Новые поступления

Карточка документа

Карточка документа

Тексты правовых актов публикуются в полном соответствии с подписанными подлинниками.

Правовые акты в контрольном состоянии на сайте etalonline.by.

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

(в ред. Приказа Минфина России от 25.10.2010 N 132н)

(см. текст в предыдущей редакции)

2. Исключен. — Приказ Минфина России от 12.12.2005 N 147н.

3. Настоящее Положение не применяется в отношении:

машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары — на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений.

4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в подпунктах «б» и «в» настоящего пункта.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

(п. 4 в ред. Приказа Минфина России от 12.12.2005 N 147н)

5. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н)

Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 настоящего Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

(абзац введен Приказом Минфина России от 12.12.2005 N 147н, в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

6. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

(в ред. Приказа Минфина России от 12.12.2005 N 147н)

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Новый порядок учета основных средств

Приказом Минфина России от 17 сентября 2020 г. № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Данным федеральным стандартом определены требования к формированию в бухгалтерском учете информации об основных средствах организаций.

ФСБУ 6/2020 разработан на основе МСФО (IAS) 16 «Основные средства», введенного в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. № 217н.

Стандарт заменяет Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств», утвержденное приказом Минфина России от 30 марта 2001 г. № 26н. В связи с принятием этого стандарта с 1 января 2022 г. утрачивают силу Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13 октября 2003 г. № 91н.

Введен ряд новых понятий

Стандартом введены отдельные новые понятия и нормативно закреплен ряд понятий, традиционно использовавшихся на практике. Среди них:

а) балансовая стоимость – первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и обесценения (ранее – определение не формулировалось);

б) группа основных средств — совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования (ранее – определение не формулировалось);

в) инвестиционная недвижимость – недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости (ранее – понятие инвестиционной недвижимости отсутствовало; основные средства, предназначенные исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражались в составе доходных вложений в материальные ценности). В связи с введением понятия «инвестиционная недвижимость» понятие «доходные вложения в материальные ценности» не используется применительно к основным средствам;

г) ликвидационная стоимость — величина, которую организация получила бы в случае выбытия объекта основных средств (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования (ранее – понятие не применялось);

д) элементы амортизации — срок полезного использования объекта основных средств, его ликвидационная стоимость и способ начисления амортизации (ранее – понятие не применялось);

е) переоцененная стоимость – стоимость объекта основных средств после переоценки ее (ранее – текущая (восстановительная) стоимость);

ж) обесценение – состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате продажи его (ранее – понятие не применялось).

Уточнены объекты основных средств

Уточнены признаки, характеризующие основные средства. В стандарте к ним отнесены:

наличие материально-вещественной формы (ранее – не формулировался);

предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана (ранее – отсутствовало указание на возможность использования для охраны окружающей среды);

предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев (ранее – содержало также указание на то, что организация не предполагает последующую перепродажу объекта);

способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Из сферы применения ФСБУ 6/2020 исключены долгосрочные активы к продаже (ранее – учитывались в составе основных средств). Данный вид активов с 2020 г. учитывается в соответствии с Положением по бухгалтерскому учету ПБУ 16/02 «Информация по прекращаемой деятельности», утвержденным приказом Минфина России от 2 июля 2002 г. № 66н (в редакции приказа Минфина России от 05.04.2019 № 54н).

В составе основных средств обособленно учитываются и отражаются в бухгалтерской отчетности объекты инвестиционной недвижимости.

Изменен порядок учета малоценных предметов

Стандартом установлен общий подход к определению малоценных активов, имеющих признаки основных средств, но которые могут не учитываться в качестве основных средств: объекты рассматриваются для целей учета в качестве малоценных исходя из существенности информации о них (ранее – стоимость таких активов не превышала 40 000 рублей за единицу). На основе этого подхода организация самостоятельно устанавливает лимит стоимости малоценных активов.

Затраты на приобретение, создание таких активов признаются расходами периода, в котором они были понесены (ранее – эти активы отражались в составе материально-производственных запасов). При этом организация обязана обеспечить надлежащий контроль их наличия и движения.

Уточнен порядок определения инвентарных объектов

Традиционный подход к определению инвентарных объектов основных средств дополнен признанием самостоятельным инвентарным объектом:

каждой части одного объекта основных средств, стоимость и сроки полезного использования которой существенно отличаются от стоимости и срока полезного использования объекта в целом (ранее – при существенном отличии лишь срока полезного использования);

существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (ранее – относились на расходы периода).

Изменены правила амортизации

Основные новации в вопросах амортизации основных средств:

1) некоммерческие организации начисляют амортизацию основных средств в общем порядке (ранее – амортизацию не начисляли, но начисляли суммы износа в забалансовом учете);

2) начисление амортизации:

а) начинается с момента признания объекта в бухгалтерском учете и прекращается с момента его списания с бухгалтерского учета (ранее – начисление амортизации начиналось с первого числа месяца, следующего за месяцем признания объекта в бухгалтерском учете, и прекращалось с первого числа месяца, следующего за месяцем списания объекта с бухгалтерского учета). Применявшийся ранее подход к определению момента начала и прекращения начисления амортизации является также допустимым;

б) не приостанавливается в случаях простоя или временного прекращения использования основных средств (ранее – приостанавливалось при консервации объекта на срок более трех месяцев, а также на период восстановления объекта, продолжительность которого превышала 12 месяцев);

в) приостанавливается в случае, когда ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется (ранее – начисление амортизации по объекту производилось до полного погашения его стоимости либо списания его с бухгалтерского учета);

3) установлены общие требования к избираемому организацией способу амортизации основных средств (ранее – требования не формулировались). Избранный способ амортизации должен:

а) наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств;

б) применяться последовательно от одного отчетного периода к другому, кроме случаев, когда меняется распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств;

4) при применении способа уменьшаемого остатка начисления амортизации организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период. При этом формула должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта (ранее – годовая сумма амортизации определяласьисходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента, установленного организацией в размере не выше 3);

5) для способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении) введен запрет определять сумму амортизации за отчетный период на основе величины поступлений (выручки или иного аналогичного показателя) от продажи продукции (работ, услуг) производимой (выполняемых, оказываемых) с использованием данного основного средства (ранее – запрет не формулировался).

6) элементы амортизации объекта основных средств подлежат проверке на соответствие условиям использования этого объекта. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам проверки при необходимости принимается решение об изменении соответствующих элементов амортизации (ранее – способ начисления амортизации и срок полезного использования изменению, как правило, не подлежали);

7) изменена основа для расчета суммы амортизации за отчетный период: такая сумма рассчитывается на основе балансовой стоимости основного средства, оставшегося срока полезного использования, уточненной ликвидационной стоимости (ранее – на основе первоначальной стоимости основного средства и общего срока полезного использования);

сумма амортизации объекта основных средств за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (ранее – равной нулю).

сумма амортизации объекта основных средств за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (ранее – равной нулю).

Изменены правила переоценки

После признания объект основных средств может отражаться в бухгалтерском учете по переоцененной стоимости. При этом стоимость такого объекта регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости (ранее – объект переоценивался по текущей (восстановительной) стоимости). Справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н.

Переоценку основных средств имеют право проводить все организации (ранее – только коммерческие организации).

Переоценка проводится по мере изменения справедливой стоимости основных средств (ранее – не чаще одного раза в год на конец отчетного периода). Вместе с тем допустимо принять решение о проведении переоценки не чаще одного раза в год (по состоянию на конец отчетного года).

При проведении переоценки наряду с пропорциональным пересчетом первоначальной стоимости и накопленной амортизации объекта основных средств допустимым является также способ, при котором сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта (ранее – только пропорциональный пересчет).

Сумма накопленной дооценки может списываться на нераспределенную прибыль организации одним из двух способов: единовременно при списании переоцененного объекта основных средств или по мере начисления амортизации по такому объекту (ранее – только единовременно при списании объекта основных средств).

Переоценка объектов инвестиционной недвижимости проводится в порядке, отличном от порядка переоценки других основных средств. Основные отличия:

а) переоценка проводится на каждую отчетную дату;

б) первоначальная стоимость объекта (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости;

в) дооценка или уценка объекта включается в финансовый результат деятельности организации в качестве дохода или расхода периода, в котором проведена переоценка этого объекта;

г) переоцениваемые объекты не подлежат амортизации.

Организация, принявшая решение оценивать инвестиционную недвижимость по переоцененной стоимости, должна применять этот способ оценки для всех объектов инвестиционной недвижимости.

Введено обесценение

Введены обязательная проверка основных средств на обесценение и учет изменения их балансовой стоимости вследствие обесценения. Эти проверка и учет ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. № 217н.

Уточнен состав информации, раскрываемой в отчетности

Перечень информации об основных средствах, раскрываемой в бухгалтерской отчетности, дополнен данными о:

а) балансовой стоимости инвестиционной недвижимости на начало и конец отчетного периода;

б) результате от выбытия основных средств за отчетный период;

в) результате переоценки основных средств, включенном в доходы или расходы отчетного периода, капитал в отчетном периоде;

г) результате обесценения основных средств и восстановления обесценения, включенном в расходы или доходы отчетного периода; сумме обесценения основных средств, отнесенной в отчетном периоде на уменьшение накопленного результата переоценки; иной предусмотренной МСФО (IAS) 36 «Обесценение активов» информацией об обесценении основных средств;

д) балансовой стоимости пригодных для использования, но не используемых объектов основных средств, когда это не связано с сезонными особенностями деятельности организации, на отчетную дату ;

е) балансовой стоимости основных средств, в отношении которых имеются ограничения имущественных прав организации, в том числе основных средств, находящихся в залоге, на отчетную дату;

ж) способах оценки основных средств (по группам);

з) элементах амортизации основных средств и их изменениях (ранее – только о сроках полезного использования и способах начисления амортизации);

и) признанной доходом в составе прибыли (убытка) сумме возмещения убытков, связанных с обесценением или утратой объектов основных средств, предоставленного организации другими лицами.

В отношении основных средств, оцениваемых по переоцененной стоимости, установлен ряд дополнительных требований к раскрытию информации, в частности, дата проведения последней переоценки основных средств; сведения о привлечении независимого оценщика; методы и допущения, принятые при определении справедливой стоимости основных средств, включая информацию об использовании наблюдаемых рыночных цен; балансовая стоимость переоцениваемых групп основных средств, которая была бы отражена в бухгалтерской отчетности при оценке их по первоначальной стоимости, на отчетную дату; способы пересчета первоначальной стоимости переоцениваемых групп основных средств; сумма накопленной дооценки основных средств, не списанная на нераспределенную прибыль, с указанием способа списания накопленной дооценки на нераспределенную прибыль.

Уточнен ряд иных правил

ФСБУ 6/2020 уточнен ряд правил бухгалтерского учета основных средств:

а) предусмотрено перспективное отражение последствий изменения способа оценки основных средств, т.е. без пересчета данных за предыдущие периоды (ранее – не предусматривалось);

б) изменен порядок отражения изменений величины оценочного обязательства по будущему демонтажу, утилизации объекта основных средств и восстановлению окружающей среды, учтенной в первоначальной стоимости этого объекта. Изменение такой величины (без учета процентов) увеличивает или уменьшает первоначальную стоимость объекта. При этом если объект учитывается по переоцененной стоимости, то накопленная по нему дооценка (при наличии) корректируется на сумму изменения его первоначальной стоимости; величина такой корректировки включается в состав совокупного финансового результата без включения в прибыль или убыток (ранее – изменение величины оценочного обязательства относилось на финансовый результат периода и не изменяло первоначальную стоимость и результат дооценки основного средства);

в) перечень случаев выбытия объектов основных средств и его неспособности приносить организации экономические выгоды в будущем дополнен такими случаями, как: истечение нормативно допустимых сроков или других предельных параметров эксплуатации его, в результате чего его использование организацией становится невозможным; прекращение организацией деятельности, в которой использовался этот объект, при отсутствии возможности его использования в продолжающейся деятельности; передача в неоперационную (финансовую) аренду; передача некоммерческой организации (ранее – не формулировались).

Упрощенные способы

ведения бухгалтерского учета основных средств

Организации, которые в соответствии с законодательством Российской Федерации вправе применять упрощенные способы ведения бухгалтерского учета, могут:

а) не применять порядок корректировки первоначальной стоимости основного средства в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта основных средств и восстановлению окружающей среды, предусмотренный стандартом;

б) отказаться от проверки основных средств на обесценение, т.е. оценивать основные средства по балансовой стоимости на отчетную дату;

в) раскрывать в бухгалтерской отчетности информацию об основных средствах в ограниченном объеме.

Начало применения стандарта

Организация обязана начать применять ФСБУ 6/2020, начиная с бухгалтерской отчетности за 2022 г. Вместе с тем организация вправе принять решение о досрочном применении этого стандарта.

Переходные положения

Последствия изменения учетной политики организации в связи с началом применения ФСБУ 6/2020 отражаются ретроспективно, т.е. как если бы этот стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни.

Для облегчения перехода на новый порядок учета основных средств в бухгалтерской отчетности, начиная с которой применяется ФСБУ 6/2020, организация может не пересчитывать связанные с основными средствами сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному). Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с ФСБУ 6/2020.

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 6/2020.

Департамент регулирования бухгалтерского учета,

финансовой отчетности, аудиторской деятельности,

валютной сферы и негосударственных пенсионных фондов

Минфина России

В этой статье расскажем в краткой форме:

- какие активы относятся к основным средствам;

- из каких затрат формируется первоначальная стоимость основных средств;

- как начисляется амортизация;

- в чем разница между улучшением (модернизацией) и восстановлением (ремонтом) ОС и как учитываются затраты на это;

- об особенностях учета ОС при консервации, обесценении, переоценке;

- и многое другое.

Содержание

- Порядок учета ОС

- Настройки

- Принятие к учету ОС

- Приобретение ОС за плату

- Оборудование, требующее монтажа

- Инвестиционный актив

- Оценка ОС по справедливой стоимости

- Приобретение ОС с отсрочкой платежа

- Принятие к учету ОС

- Амортизация

- Модернизация и ремонт

- Выбытие ОС

- Особенности учета ОС

- Консервация ОС

- Обесценение ОС

- Последующая оценка БУ

- Инвестиционная недвижимость

- Неотделимые улучшения в арендуемое имущество

- Дополнительные разделы самоучителя

Порядок учета ОС

Все организации, независимо от системы налогообложения, должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

Узнайте кратко о ФСБУ, регулирующих бухгалтерский учет ОС:

- нормативка: ФСБУ 6, 26

- кто обязан применять ФСБУ 6

В БУ объектом ОС считается актив при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее про признаки ОС в статье Признаки ОС.

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС стоимостью ниже лимита ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу — особенность автоматизации 1С.

В НУ стоимостной лимит не устанавливается. Амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

Узнайте подробнее про установление стоимостного лимита для разных групп ОС в статье Стоимостной лимит.

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 10.21.

В НУ объекты стоимостью до 100 тыс. руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода в эксплуатацию.

Изучите порядок учета малоценных основных средств с помощью наших материалов:

- Учет МОС

- Сборка МОС

- Контроль за СПИ

- Списание с забаланса

- Отчеты по несущественным активам

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Единицу учета ОС необходимо утвердить в учетной политике. Узнайте больше про учет ОС в разрезе инвентарных объектов и в виде групповых объектов в статьях:

- Инвентарный объект

- Групповой объект

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

О возможных вариантах учета ОС, в т. ч. упрощенных, можно узнать в статье Учетная политика ОС.

Какие нормы можно не применять, узнайте из материала Упрощенные способы учета ОС. Вам поможет Пример учетной политики с упрощенными способами учета ОС по ОСН и УСН.

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

Какую информацию, по каким строкам и формам отчетности раскрывать, изучите в статье ОС в бухотчетности.

Настройки

Для работы с основными средствами в программе 1С 8.3 нужно включить соответствующий функционал. Сделать это можно в любой момент в процессе работы. А вот отключить, если операции с ОС есть в базе, уже нельзя.

Подробнее изучите Функциональность

Все объекты основных средств в программе 1С Бухгалтерия располагаются в одноименном справочнике.

Где находится справочник и как с ним работать — в статье Справочник «Основные средства»

Чтобы правильно учитывать объекты основных средств, определите их ОКОФ. В программе 1С для этого есть специальный справочник.

Инструкция по загрузке справочника — Классификатор ОКОФ

Для корректного учета затрат в виде начисленной амортизации задайте нужный способ отражения расходов в справочнике Способы отражения расходов. Счета учета затрат и аналитику для отражения амортизации можно указать в справочнике заранее или непосредственно из документа ввода в эксплуатацию ОС.

Как заполнить справочник и где он используется расскажет статья Справочник Способы отражения расходов

Принятие к учету ОС

Приобретение ОС за плату

Затраты на приобретение ОС и на подготовку к рабочему состоянию накапливаются по Дт 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплачиваемые поставщикам:

Дт 08 Кт 60 за минусом:- возмещаемых налогов — НДС и акцизы:

Дт 19 Кт 60; - скидок:

Дт 08 Кт 60 сторно; - дисконтирования в связи с отсрочкой платежа более 12 мес.:

Дт 76.08 Кт 08.

- возмещаемых налогов — НДС и акцизы:

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет. Но если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капвложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

Также в затратах на капвложения в ОС учитываются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку:

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

Дт 08 Кт 70, 69, 02, 10, 71, 76

- затраты на доставку, монтаж, установку:

- оценочное обязательство по демонтажу и утилизации:

Дт 08 Кт 96

Независимо от способа поступления ОС в первоначальную стоимость объекта ОС включаются иные затраты, связанные с его поступлением (п. 5 ФСБУ 26/2020).

Как сформировать первоначальную стоимость ОС при строительстве своими силами — в статье Создание ОС хоз.способом (СМР)

Затраты, которые не включаются в капвложения указаны в п. 16 ФСБУ 26/2020. Они признаются расходами периода, в котором понесены:

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Подробнее о составе капвложений можно узнать в статье Первоначальная стоимость ОС.

О документальном оформлении операций и счетах учета ОС читайте в статьях:

- Первичные документы;

- Счета учета.

В НУ первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

В первоначальную стоимость ОС не включаются НДС и акцизы (п. 1 ст. 257 НК РФ). НДС включается в стоимость ОС, если оно приобретено для операций, не облагаемых этим налогом (п. 2 ст. 170 НК РФ).

В НУ единовременно при вводе в эксплуатацию объекта ОС можно учесть в затратах сумму амортизационной премии (п. 9 ст. 258 НК РФ).

Пример по учету амортизационной премии — Принятие к учету ОС с амортизационной премией

Оборудование, требующее монтажа

Оборудование, требующее монтажа (установки), учитывается на счете 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу:

- Дт 07 Кт 60.

Составляющие компоненты такого оборудования, в т. ч. запасные части, также учитываются на счете 07:

- Дт 07 Кт 10.

При переводе оборудования в монтаж оно списывается с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н):

- Дт 08 Кт 07.

Инструкция по монтажу ОС — Монтаж оборудования

Инвестиционный актив

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС, только если он является инвестиционным активом (п. 7 ПБУ 15/2008):

- Дт 08 Кт 66, 67.

Для отнесения объекта к инвестиционному активу необходимо в учетной политике прописать критерии для его признания.

В налоговом учете проценты по кредитам и займам в стоимость ОС не включаются, а учитываются как внереализационные расходы (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ, п. 1.1, п. 1.2 ст. 269 НК РФ).

Подробнее про приобретение ОС за кредитные средства без признания ОС в качестве инвестиционного актива — в статье Приобретение ОС на кредитные средства

Оценка ОС по справедливой стоимости

Первоначальная стоимость ОС в БУ определяется исходя из справедливой стоимости имущества в порядке, предусмотренном в МСФО 13 «Оценка справедливой стоимости», в случаях (п. 13 ФСБУ 26/2020):

- оплаты неденежными средствами за ОС;

- поступления ОС в качестве вклада в уставный капитал;

- безвозмездного поступления ОС.

В НУ понятие «справедливая стоимость» отсутствует. Стоимость ОС в НУ определяется:

- при оплате неденежными средствами — по рыночной стоимости передаваемого имущества (п. 1 ст. 257 НК РФ);

- при поступлении ОС в качестве вклада в уставный капитал — как остаточная стоимость объекта ОС передающей стороны (пп. 2 п. 1 ст. 277 НК РФ);

- при безвозмездном поступлении ОС — по рыночной стоимости полученного ОС, но не ниже остаточной стоимости передающей стороны (п. 1 ст. 257 НК РФ, п. 8 ст. 250 НК РФ);

Подробнее — Взнос ОС в уставный капитал

Приобретение ОС с отсрочкой платежа

При покупке ОС с отсрочкой платежа более 12 мес. фактическую сумму капвложений составляет сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 6, п. 12 ФСБУ 26).

- Дт 76 Кт 08 — исключение процентов по рассрочке из стоимости ОС;

- Дт 91.02 Кт 76 — начисление процентов в расходах.

Изучите на примере — Отсрочка платежа при приобретении.

Принятие к учету ОС

Капитальные вложения признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020):

- Дт 01 (03) Кт 08

Можно в качестве ОС признать часть капвложений, если она начинает эксплуатироваться до их завершения в целом.

Объект ОС оценивается по первоначальной стоимости — общая сумма капвложений, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6/2020).

В программе 1С Бухгалтерия 8.3 есть два способа оформления приобретения ОС — упрощенный и стандартный. Выбор зависит от условий приобретения ОС (наличие доп. расходов, момент ввода в эксплуатацию, разницы в параметрах учета ОС в БУ и НУ и др.).

Узнайте преимущества и ограничения каждого из них — Варианты принятия к учету ОС

А также научитесь на практических примерах в 1С принимать к учету ОС:

- Приобретение ОС

- Приобретение ОС по договору у.е.

- Приобретение авто

- Приобретение земли

- Приобретение недвижимости

Амортизация

Стоимость ОС погашается через амортизацию (п. 27 ФСБУ 6/2020):

- Дт 20, 25, 26, 44, 91.02 Кт 02.

В БУ возможны три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Выберите один из способов для учета всех ОС или разные для каждой группы ОС, утвердите в учетной политике.

Наиболее популярный способ начисления амортизации в БУ — линейный. Расчет ведется исходя из установленных элементов амортизации (п. 35, 37 ФСБУ 6/2020):

- способа начисления;

- срока полезного использования (СПИ);

- ликвидационной стоимости.

Расчет амортизации при линейном способе:

Узнайте подробнее об элементах амортизации и порядке их определения из статей:

- Элементы амортизации

- СПИ

- Ликвидационная стоимость.

Рассчитать амортизацию на примере в 1С поможет публикация:

- Начисление амортизации.

Элементы амортизации подлежат периодическому пересмотру (п. 37 ФСБУ 6/2020). Когда именно — изучите в материале Пересмотр элементов амортизации.

Как пересмотреть срок полезного использования, если стоимость ОС равна нулю расскажет статья Пересмотр СПИ самортизированного ОС

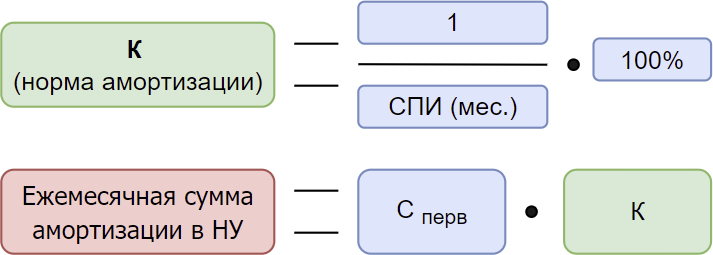

Расчет амортизации в НУ делается по другой формуле (ст. 259.1, 259.2 НК РФ):

СПИ в БУ определяется в зависимости от предполагаемого срока использования ОС или износа (п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ).

Поэтому СПИ в БУ и НУ могут не совпадать.

В БУ необходимо выбрать (п. 33 ФСБУ 6/2020):

- начало начисления амортизации:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ;

- прекращение начисления амортизации:

- с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

В НУ амортизация всегда начисляется со следующего месяца после приемки ОС (п. 4 ст. 259 НК РФ).

Программа 1С поддерживает оба варианта начала начисления амортизации. Ознакомиться с примером, где амортизация в БУ начисляется с даты признания ОС, а в НУ со следующего месяца, можно в статье Амортизация с даты приемки ОС.

Модернизация и ремонт

Улучшение объекта ОС — улучшение, продление первоначально принятых нормативных показателей ОС:

- модернизация;

- реконструкция;

- дооборудование;

- достройка и т. п. (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

В результате улучшения может увеличиваться СПИ ОС, а также производительность, мощность и др.

Затраты на такое улучшение признаются капвложениями и увеличивают стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ):

- Дт 08 Кт 10, 23, 60, 70, 69 — кап.вложения на улучшение ОС;

- Дт 01 Кт 08 — увеличение первоначальной стоимости ОС.

Узнайте разницу между улучшением и восстановлением ОС, когда затраты капитализируются, а когда нет, из статьи:

- Улучшение и восстановление

Изучите на примерах в 1С:

- Модернизация ОС

- Дооборудование ОС

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей:

- замена частей;

- ремонт;

- технические осмотры;

- техническое обслуживание (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

Затраты на ремонт ОС (техобслуживание) могут отражаться в БУ по-разному:

- осуществляемые чаще 12 месяцев — не включаются в капвложения, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

Дт 20, 23, 25, 26, 44, 91.02 Кт 10, 60, 69, 70, 76; - существенные по величине и регулярные, периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, — как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020):

Дт 08 Кт 10, 23, 60, 69, 70.

В НУ затраты на ремонт и техобслуживание основных средств, вне зависимости от периодичности их проведения и стоимости, включаются единовременно в расходы, связанные с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ).

Оба варианта затрат на ремонт и ТО разобраны на примерах в 1С в статье Капитализируемый ремонт и ТО

Выбытие ОС

Объект ОС, который выбывает или не способен приносить экономические выгоды, списывается с БУ (п. 40 ФСБУ 6).

Подобности операций по списанию ОС в статьях:

- Схема выбытия ОС

- Списание ОС

Если предпринимаются действия по продаже объекта ОС, и он перестает использоваться, то в БУ его нужно переквалифицировать в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02, Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи»):

- Дт 41 Кт 01.

В НУ не предусмотрена переквалификация активов, такой актив продолжает учитываться как амортизируемое имущество. Но продолжать учитывать амортизацию в составе расходов, уменьшающих налог на прибыль, рискованно.

Условия для переквалификации актива и порядок действий изучите в материале Перевод ОС в ДАП.

Если актив продолжает работать в качестве ОС, а затем продается, не переводите его в ДАП. Операцию отразите обычной реализацией ОС:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной (восстановительной) стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Если ОС реализовано с убытком в НУ, его нельзя учесть единовременно. Убыток включается в состав косвенных (прочих) расходов равными долями в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Убыток по БУ полностью учитывается в момент реализации (п. 31 ПБУ 6/01).

Подробно продажа ОС на примерах в 1С 8.3 разобрана в статьях:

- Реализация ОС

- Реализация ОС с убытком

- Реализация авто

Особенности учета ОС

Консервация ОС

В случае приостановки использования ОС, в т. ч. в связи с его консервацией:

- амортизация в БУ не приостанавливается, но такие ОС учитывают обособленно (п. 30, пп. «и» п. 45 ФСБУ 6/2020).

- в НУ законсервированное ОС исключают из амортизируемого имущества, если консервация длится более 3 месяцев (п. 3 ст. 256 НК РФ).

Все особенности операций по консервации — в статье Консервация и расконсервация.

Обесценение ОС

На конец каждого отчетного периода организация проверяет ОС на наличие признаков обесценения (п. 38 ФСБУ 6/2020, п. 9, 12-14 МСФО 36). Если признаки найдены, объект отражается в бухгалтерской отчетности по возмещаемой стоимости, разница признается в виде убытка от обесценения (п. 9 МСФО 36):

- Дт 91.02 Кт 02.04.

В НУ понятия обесценения нет, проверка не делается.

Оценить возмещаемую сумму актива, а также отразить убыток от обесценения, поможет пошаговая инструкция Обесценение.

Последующая оценка БУ

Способ последующей оценки ОС в БУ закрепите в учетной политике (п. 13 ФСБУ 6/2020):

- по первоначальной стоимости,

- по переоцененной стоимости.

В НУ учет ОС ведется только по первоначальной (восстановительной) стоимости.

Если в вашей учетной политике выбран способ учета ОС по переоцененной стоимости, узнайте из статьи Переоценка, как такие операции учитывать в 1С.

Инвестиционная недвижимость

Активы в виде недвижимости, предназначенной для сдачи в операционную аренду или получения дохода от прироста ее стоимости, называются инвестиционной недвижимостью (п. 11 ФСБУ 6/2020). Как правило, они учитываются на счете 03 «Доходные вложения в материальные ценности».

Разобраться со сложностями определения и учета таких ОС поможет статья Инвестиционная недвижимость.

Неотделимые улучшения в арендуемое имущество

Если организация провела неотделимые улучшения арендованного объекта, затраты на них можно учесть одним из вариантов, прописав его в учетной политике по БУ (п. 7.1 ПБУ 1/2008):

- в составе права пользования арендой (ППА) по объекту аренды (пп. «в» п. 13 ФСБУ 25/2018);

- признать отдельным объектом ОС (п. 18 ФСБУ 26/2020).

В НУ некомпенсируемые неотделимые улучшения (с согласия арендодателя) могут включаться в состав амортизируемого имущества, если соответствуют установленным для этого критериям в обычном порядке (п. 1 ст. 256 НК РФ).

Как отличить отделимые улучшения от неотделимых и на каких условиях расходы на них можно списать в НУ, изучите подробнее Неотделимые улучшения при аренде.

Дополнительные разделы самоучителя

Обратите внимание на дополнительные разделы Самоучителя по ОС:

- в разделе ОТЧЕТЫ И ДОКУМЕНТЫ рассмотрены все основные документы по учету ОС в программе 1С Бухгалтерия и порядок работы с ними. Также в разделе можно узнать об отчетах ОС, которые обязательно пригодятся вам в работе;

- раздел ТОП ВОПРОСОВ содержит самые частые вопросы по учету основных средств и ответы на них;

- в разделе ДОП.МАТЕРИАЛЫ содержатся дополнительные лайфхаки, ошибки, допускаемые по учету ОС;

- в разделе НОВОСТИ узнайте о новостях изменений законодательства по ОС;

- в разделе СЕМИНАРЫ располагаются актуальные семинары по нюансам учета ОС.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно