Национальный реестр (карточка) |reestr

Название акта

О порядке проведения переоценки основных средств, доходных вложений в материальные активы, оборудования к установке

Вид акта, орган принятия, дата и номер принятия (издания)

Постановление Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 5 ноября 2010 г. № 162/131/37

Регистрационный номер Национального реестра

8/23296

Дата включения в Национальный реестр

02.02.2011

Дата вступления в силу

10.02.2011

Источник(и) официального опубликования

Национальный реестр правовых актов Республики Беларусь, 2011 г., № 17, 8/23296 (опубликован — 10 февраля 2011 г.)

Газета «Рэспубліка» от 9 февраля 2011 г., № 25

| Акты, изменяющие (дополняющие) документ |

|

1. |

|

2. |

|

3. |

|

4. |

|

5. |

Текст правового акта в актуальном состоянии Вы можете посмотреть в информационно-поисковой системе ЭТАЛОН-ONLINE по следующей ссылке.

Добавить в «Нужное»

Переоценка основных средств: проводки

Первоначальная стоимость объекта основных средств (ОС), т. е. стоимость, по которой он был принят к бухгалтерскому учету, может изменяться не только в случаях достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, но и при проведении переоценки (п. 14 ПБУ 6/01).

Подробнее об особенностях переоценки ОС в бухгалтерском учете и отражении ее результатов расскажем в нашей консультации.

Для чего и как часто проводится переоценка основных средств

Цель переоценки – привести информацию о стоимости объектов ОС в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Приказа Минфина от 13.10.2003 № 91н).

Проведение переоценки – право, а не обязанность организации. Но здесь необходимо учитывать, что если организация однажды решит переоценить объекты ОС, делать в последующем это придется регулярно, чтобы стоимость, по которой объекты ОС отражаются в учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Это значит, что если в каком-либо году стоимость изменится не существенно, переоценку можно будет не делать (п. 44 Приказа Минфина от 13.10.2003 № 91н).

Переоценку можно проводить не чаще 1 раза в год на конец отчетного года (п. 15 ПБУ 6/01). Переоцениваться должны все объекты ОС, входящие в группу однородных объектов ОС. Однородной группой могут быть здания, сооружения, оборудование, вычислительная техника, транспортные средства и т.д. Уточнить, какие именно объекты формируют группу однородных ОС, организация может в своей Учетной политике в целях бухгалтерского учета.

Для проведения переоценки и отражения ее результатов потребуются такие сведения (п. 46 Приказа Минфина от 13.10.2003 № 91н):

- первоначальная стоимость или текущая (восстановительная) стоимость (если объект ОС переоценивался ранее) на 31 декабря отчетного года по данным бухучета;

- сумма амортизации, начисленной за все время использования объекта по состоянию на эту же дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов ОС на конец отчетного года.

Переоценка основных средств в бухгалтерском учете

При переоценке основных средств пересчитывается не только их первоначальная или текущая (восстановительная) стоимость, но и сумма амортизации, начисленной на конец года, в котором проводится переоценка.

Результаты переоценки отражаются в бухучете в зависимости от того, проводилась ли ранее переоценка и к чему она привела – к дооценке или уценке активов.

Так, сумма первичной дооценки объекта ОС зачисляется в добавочный капитал, а первичной уценки относится на прочие расходы.

Если ранее уже проводилась переоценка, то дооценка отражается так (п. 15 ПБУ 6/01):

- если ранее также была дооценка, «новая» дооценка относится на добавочный капитал;

- если ранее была уценка, то дооценка текущего года в пределах прошлой уценки, отнесенной на прочие расходы, увеличивает в текущем году прочие доходы, а сверх «старой» уценки относится на добавочный капитал.

А уценка, которая не является для организации первичной, в учете отражается так:

- если ранее также была уценка, «новая» уценка относится на прочие расходы организации;

- если же ранее была дооценка, то уценка текущего года в пределах прошлой дооценки, отнесенной на добавочный капитал, уменьшает величину добавочного капитала, а сверх «старой» дооценки относится на прочие расходы.

Приведем пример отражения переоценки в бухгалтерском учете организации (Приказ Минфина от 31.10.2000 № 94н).

Первоначальная стоимость объекта ОС на 31.12.2019 составляла 613 000 руб., сумма начисленной амортизации – 91 190 руб. Срок полезного использования – 121 месяц.

Организация приняла решение переоценить объект. Его текущая рыночная стоимость на 31.12.2019 составляет 690 000 руб.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена дооценка объекта ОС (690 000 – 613 000) | 01 «Основные средства» | 83 «Добавочный капитал» | 77 000 |

| Отражена дооценка амортизации (690 000 / 613 000 * 91 190 – 91 190) | 83 | 02 «Амортизация основных средств» | 11 455 |

31.12.2020 текущая стоимость объекта основных средств снизилась до 560 000 руб. Накопленная сумма амортизация на отчетную дату – 171 074 руб.

Получается, что уценка объекта ОС составит 130 000 руб. (690 000 – 560 000), что превышает сумму дооценки, проведенной в прошлом году. Напомним, что в соответствии с требованиями п. 15 ПБУ 6/01 уценка стоимости ОС сверх суммы дооценки относится на прочие расходы, а уценка амортизации, соответственно, — на прочие доходы. Следовательно, проводки в бухгалтерском учете организации 31.12.2020 нужно сделать такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена уценка объекта ОС в пределах дооценки прошлого года | 83 | 01 | 77 000 |

| Произведена уценка объекта ОС сверх суммы дооценки (130 000 – 77 000) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 01 | 53 000 |

| Отражена уценка амортизации за счет добавочного капитала | 02 | 83 | 11 455 |

| Отражена уценка амортизации за счет прочих доходов (171 074 – 560 000/690 000 * 171 074 – 11 455) | 02 | 91, субсчет «Прочие доходы» | 20 776 |

Если переоцененный объект ОС выбывает и по нему числится сумма добавочного капитала, то такая величина переносится на нераспределенную прибыль организации (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 83 – Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Напоминаем, что в целях исчисления налоговой базы по налогу на прибыль результаты проведенной переоценки объектов основных средств не учитываются (Письмо Минфина от 10.09.2015 № 03-03-06/4/52221).

В заключение отметим, что с 01.01.2022 ПБУ 6/01, как и Методические рекомендации №91н перестают действовать. С указанной даты обязательным к применению становится ФСБУ 6/2020 «Основные средства». В соответствии с ним первоначальная стоимость ОС так же может измениться в результате дооценки или уценки. Но методику для этого можно будет применять другую (п.17, 21 ФСБУ 6/2020). По ней сначала надо уменьшить первоначальную стоимость объекта на сумму амортизации, а затем уже переоценить балансовую стоимость ОС (исключение – инвестиционная недвижимость).

Зарегистрировано в Национальном реестре

правовых актов

Республики Беларусь 2 февраля 2011 г. N

8/23296

Постановление министерства экономики республики беларусь, министерства финансов республики беларусь и министерства архитектуры и строительства республики беларусь

5 Ноября 2010 г. N 162/131/37 о порядке проведения переоценки основных средств, не завершенных строительством объектов, неустановленного оборудования

(в ред. постановленияМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

На основании подпункта

1.1 пункта 1постановления Совета

Министров Республики Беларусь от 17

ноября 2006 г. N 1543 «О некоторых вопросах

реализации Указа Президента Республики

Беларусь от 20 октября 2006 г. N 622»

Министерство экономики Республики

Беларусь, Министерство финансов

Республики Беларусь и Министерство

архитектуры и строительства Республики

Беларусь ПОСТАНОВЛЯЮТ:

1. Утвердить прилагаемую Инструкциюо порядке переоценки основных средств,

не завершенных строительством объектов

и неустановленного оборудования.

2. Настоящее постановление вступает в

силу после его официального опубликования.

Министр экономики

Республики Беларусь Н.Г.Снопков

Министр финансов

Республики Беларусь А.М.Харковец

Министр архитектуры

и строительства

Республики Беларусь А.И.Селезнев

УТВЕРЖДЕНО

Постановление

Министерства

экономики

Республики

Беларусь,

Министерства

финансов

Республики

Беларусь

и

Министерства архитектуры

и

строительства

Республики

Беларусь

05.11.2010

N 162/131/37

Инструкция о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования

(в ред. постановленияМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

Глава 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Инструкция о порядке переоценки

основных средств, не завершенных

строительством объектов и неустановленного

оборудования (далее — Инструкция)

устанавливает единый порядок проведения

переоценки числящихся в бухгалтерском

учете организаций в составе внеоборотных

активов основных средств, не завершенных

строительством объектов и неустановленного

оборудования (далее, если не указано

иное, — имущество), а также правила

отражения ее результатов в бухгалтерском

учете и отчетности, в том числе при

переоценке на 1 января 2011 г.

Переоценка проводится с целью приведения

стоимости имущества, отраженной в

бухгалтерском учете, к сумме денежных

средств, которая должна была бы быть

уплачена организацией на дату проведения

переоценки в случае замены данного

имущества в целях его воспроизводства

у организации.

(часть вторая п. 1 введена постановлениемМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

В случае, когда законодательными актами

организациям предоставлено право

проводить переоценку, то решение о ее

проведении может быть принято в отношении:

всего имущества;

объектов основных средств, относящихся

к определенным группам, подгруппам либо

классифицируемым определенными шифрами

классификации основных средств;

отдельных объектов основных средств,

неустановленного оборудования;

не завершенных строительством объектов

в отношении всех затрат, относящихся к

переоцениваемому объекту.

(часть третья п. 1 введена постановлениемМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

2. Индивидуальные предприниматели,

принявшие решение о ведении бухгалтерского

учета, а также не ведущие бухгалтерский

учет, но учитывающие основные средства

в соответствии с постановлениемМинистерства по налогам и сборам

Республики Беларусь от 15 ноября 2010 г. N

82 «Об установлении форм документов,

необходимых для исчисления, уплаты

налогов, сборов (пошлин), и о некоторых

вопросах порядка их заполнения,

представления подтверждения постоянного

местонахождения иностранной организации,

ведения учета выручки от реализации

товаров (работ, услуг), доходов и расходов

индивидуальными предпринимателями

(частными нотариусами)» (Национальный

реестр правовых актов Республики

Беларусь, 2011 г., N 6, 8/23125), имеют право

производить переоценку принадлежащего

им и используемого в предпринимательской

деятельности имущества в соответствии

с настоящей Инструкцией.

(п. 2 в ред. постановленияМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

(см. текст в предыдущей редакции)

3. Термины, используемые в настоящей

Инструкции, применяются в значениях,

определенных актами законодательства

Республики Беларусь.

4. Переоценка имущества производится

на 1 января года, следующего за отчетным,

за период, прошедший с даты предыдущей

переоценки по 31 декабря отчетного года,

с отражением ее результатов в бухгалтерском

учете организаций (кроме Национального

банка Республики Беларусь, банков и

небанковских кредитно-финансовых

организаций) 31 декабря отчетного года.

Национальный банк Республики Беларусь,

банки, небанковские кредитно-финансовые

организации отражают результаты

переоценки в бухгалтерском учете не

позднее последнего рабочего дня марта

года, следующего за отчетным, в

бухгалтерской отчетности — за отчетный

год.

5. Действие настоящей Инструкции не

распространяется на:

имущество, расположенное на территории,

подвергшейся радиоактивному загрязнению

в результате катастрофы на Чернобыльской

АЭС;

земельные участки, объекты природопользования;

жилищные и библиотечные фонды; фильмофонды,

историко-культурные ценности,

сценическо-постановочные средства и

оборудование; объекты лизинга (в том

числе затраты, отражаемые лизингополучателем

в виде присоединенной стоимости объекта

лизинга); объекты незавершенного

жилищного строительства, жилой части

многоквартирных жилых домов;

(в ред. постановленияМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

(см. текст в предыдущей редакции)

имущество потребительских кооперативов,

осуществляющих строительство и (или)

эксплуатацию стоянок транспортных

средств, гаражей, принадлежащих гражданам,

жилищно-строительных кооперативов и

иных организаций застройщиков, товариществ

собственников, дачных, садоводческих

товариществ (кооперативов).

6. При проведении переоценки имущества

организации в соответствии с

законодательством применяют следующие

методы:

прямой оценки;

пересчета валютной стоимости;

индексный.

Выбор одного из указанных методов при

проведении переоценки имущества

организации осуществляют самостоятельно

по каждому объекту имущества.

7. Проведение переоценки осуществляется:

в организациях — комиссией по проведению

амортизационной политики, иной комиссией

организации, к функциям которой решением

руководителя организации отнесено

проведение переоценки (далее — комиссия);

индивидуальным предпринимателем —

самостоятельно.

В случае, когда законодательными актами

организациям предоставлено право

проводить переоценку, то решение,

указанное в части

третьей пункта 1настоящей

Инструкции, оформляется приказом

руководителя организации, если иное не

определено собственником имущества

организации.

(п. 7 в ред. постановленияМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

(см. текст в предыдущей редакции)

8. Переоценка основных средств, переданных

в аренду либо в безвозмездное пользование,

осуществляется организацией, в

бухгалтерском балансе которой числится

это имущество:

арендатором — по основным средствам,

взятым в аренду с правом выкупа и

числящимся у арендатора по счету

бухгалтерского учета 01 «Основные

средства»;

арендодателем — по основным средствам,

переданным в аренду без права выкупа и

числящимся у арендодателя по счету

бухгалтерского учета 03 «Доходные

вложения в материальные ценности».

Переоценка основных средств, по которым

договор лизинга прекращен в период,

прошедший с даты предыдущей переоценки

по 31 декабря отчетного года, проводится

в соответствии с настоящей Инструкцией.

При переоценке основных средств

изменяются:

числящаяся в бухгалтерском учете до

переоценки первоначальная стоимость

(далее — первоначальная стоимость);

числящаяся в бухгалтерской отчетности

остаточная стоимость;

сумма накопленной амортизации.

9. Переоценке подлежат все не завершенные

строительством объекты, включая объекты,

строительство которых приостановлено,

законсервировано, окончательно прекращено

или признано экономически нецелесообразным,

неустановленное оборудование, числящееся

на учете у заказчика, а также установленное

оборудование в составе не завершенных

строительством объектов в соответствии

с законодательством.

Переоценке подлежат произведенные

затраты по не завершенному строительством

объекту, стоимость которых после

завершения строительства включается

в стоимость основных средств в соответствии

с Инструкциейо порядке определения стоимости объекта

строительства в бухгалтерском учете,

утвержденной постановлением Министерства

архитектуры и строительства Республики

Беларусь от 14 мая 2007 г. N 10 (Национальный

реестр правовых актов Республики

Беларусь, 2007 г., N 147, 8/16623), за исключением

указанных вчасти

третьейнастоящего пункта.

При проведении переоценки не завершенных

строительством объектов не подлежат

переоценке следующие затраты, не

связанные с оплатой работ (услуг), в том

числе: проценты по кредитам и займам,

курсовые, суммовые разницы, расходы,

связанные с покупкой валюты для расчетов

с поставщиками и подрядчиками —

нерезидентами, суммы земельного налога

и арендной платы за земельный участок,

находящийся в государственной

собственности, налога на добавленную

стоимость, платежи, производимые по

решениям местных органов власти в

бюджеты соответствующих уровней,

платежи, произведенные в связи с

оформлением земельных участков и

освоением территории строительства.

(в ред. постановленияМинэкономики, Минфина, Минстройархитектуры

от 09.12.2011 N 196/130/58)

(см. текст в предыдущей редакции)

10. Стоимость имущества, определенная в

результате переоценки, называется

восстановительной стоимостью. Результаты

переоценки отражаются в документах по

ее проведению согласно приложениям

1-5к настоящей Инструкции, а также в

бухгалтерском учете, учете индивидуального

предпринимателя в соответствии с

законодательством.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Переоценка основных средств — проводки по ней осуществляются с целью фиксации изменений, произошедших из-за колебания справедливой стоимости объектов. В материале пойдет речь о правилах отражения результатов переоценки в бухучете.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Организации в соответствии с ФСБУ 6/2020 имеют право учитывать основные средства либо по первоначальной стоимости, либо по переоцененной. Выбор должен быть закреплен в учетной политике. В случае выбора второго варианта учета ОС субъекту придется постоянно проводить переоценку имущества, причем разрешено самостоятельно определять его группы (также в учетной политике), по которым будет проводиться данная процедура, т.е. не обязательно переоценивать абсолютно все активы предприятия.

Подробнее о роли переоценки можно прочитать в этой статье.

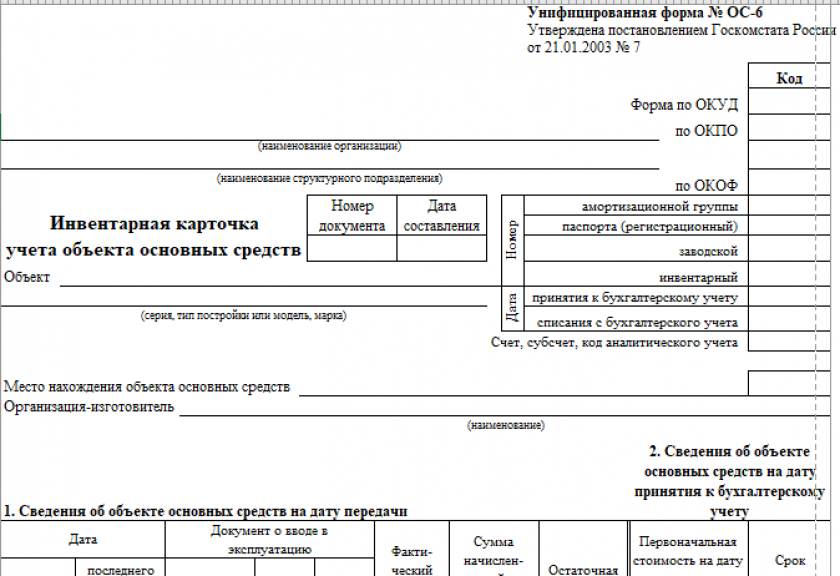

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке групп активов, а таже их конкретного перечня и списка сотрудников, которым доверен пересмотр стоимости. Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Скачать

С 2022 года обязательным к применению стал не только ФСБУ 6/2020 «Основные средства», но и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратил силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Периодичность может быть раличной, поэтому лучше всего закрепить ее в учетной политике. Если компания решит проводить переоценку основных средств не чаще одного раза в год, то ее надо будет проводить по состоянию на конец отчетного года.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания справедливой стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счете «Добавочный капитал» или 91-м счете «Прочие доходы и расходы». В общих случаях сумму дооценки относят на добавочный капитал. А на 91 счет сумма дооценки попадет лишь в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды. Уценка же напротив в общих случаях относится на прочие расходы. Однако в части, не превышающей отнесенные в прошлые периоды на добавочный капитал суммы дооценки ОС, уценка признается за счет уменьшения сумм дооценки.

При этом предусмотрено два варианта пересчета справедливой стоимости для активов, не относящихся к инвестиционной недвижимости:

1 Способ:

Заключается в пересчете первоначальной/переоцененной) стоимости и амортизации таким образом, чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. Выбор данного способа вызовет необходимость в дополнительных бухзаписях по корректировке — как для первоначальной стоимости, так и для амортизации.

Здесь для пересчета стоимости объекта рассчитывают специальный коэффициент:

С помощью коэффициента будет рассчитан новый показатель, учитываемый в бухгалтерском учете:

Записывают результаты переоценки в учете следующим образом:

При дооценке:

- Дт 01 Кт 83, 91/1 — корректировка первоначальной/переоцененной стоимости,

- Дт 83, 91/2 Кт 02 — корректировка амортизации.

При уценке:

- Дт 83, 91/2 Кт 01 — корректировка стоимости ОС,

- Дт 02 Кт 83, 91/1 — корректировка накопленной амортизации.

2 Способ:

Предполагает уменьшение первоначальной/переоцененной стоимости ОС на сумму накопленной амортизации и дальнейший пересчет полученной балансовой стоимости таким образом, чтобы она была равна справедливой стоимости ОС. Выбор этого способа предполагает единственную корректировочную запись.

- Здесь изначально должна быть сделана запись: Дт 02 Кт 01 — уменьшение первоначальной стоимости на сумму амортизации.

- При дооценке в бухучете появится запись: Дт 01 Кт 83 (91/1).

- При уценке: Дт 83 (91/2) Кт 01.

Способ пересчета активов из одной группы должен совпадать, но по различным группам способы могут различаться. Все эти моменты также должны найти отражение в учетной политике.

Как отражается переоценка основных средств в налоговом учете, узнайте в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

- Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

- Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

- Дт 91.2 Кт 01 — отражаем превышение уценки.

- Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

- Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

- Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

- Дт 01 Кт 83 — отражаем превышение дооценки.

- Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой публикации.

Переоценка инвестиционной недвижимости

Если компания решит переоценивать инвестиционную недвижимость, то объекты данной группы не будут подлежать амортизации. Исходя из этого нужно просто скорректировать стоимость объектов (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости.

Результаты переоценки инвестнедвижимости относятся на прочие доходы при дооценке и на прочие расходы при уценке

в периоде проведения процедуры.

Бухгалтер сформирует следующие проводки:

- Дт 03 Кт 91/1 — на сумму дооценки;

- Дт 91/2 Кт 03 — на сумму уценки.

Итоги

Все тонкости, имеющие отношение к переоценке ОС, следует утвердить в учетной политике. Процедура должна сопровождаться составлением подтверждающих документов, а в бухучете — отражением ее результатов по бухсчетам.