ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯ

РЕСПУБЛИКИ БЕЛАРУСЬ

5 февраля 2021 г. № 6

О плановом фонде оплаты труда работников

На основании абзаца второго подпункта 5.8 пункта 5

Положения о Министерстве сельского хозяйства и продовольствия

Республики Беларусь, утвержденного постановлением Совета Министров Республики

Беларусь от 29 июня 2011 г. № 867, Министерство сельского

хозяйства и продовольствия Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить Инструкцию о порядке расчета

планового фонда оплаты труда работников бюджетных организаций государственной

ветеринарной службы, а также государственных учреждений, подчиненных

Министерству сельского хозяйства и продовольствия (прилагается).

2. Настоящее постановление вступает в силу после

его официального опубликования и распространяет свое действие

на отношения, возникшие с 1 января 2021 г.

Министр И.И.Крупко

СОГЛАСОВАНО

Министерство финансов Республики Беларусь

Министерство труда и социальной защиты Республики Беларусь

|

УТВЕРЖДЕНО |

ИНСТРУКЦИЯ

о порядке расчета планового фонда оплаты труда работников бюджетных организаций

государственной ветеринарной службы, а также государственных учреждений,

подчиненных Министерству сельского хозяйства и продовольствия

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящей Инструкцией определяется порядок расчета

планового фонда оплаты труда работников бюджетных организаций государственной

ветеринарной службы, а также государственных учреждений, подчиненных

Министерству сельского хозяйства и продовольствия (далее, если

не указано иное, – бюджетные организации).

Настоящая Инструкция разработана в целях обеспечения

единых подходов при расчете планового фонда оплаты труда работников бюджетных

организаций (далее – плановый фонд оплаты труда) в соответствии

с Указом Президента Республики Беларусь от 18 января

2019 г. № 27 «Об оплате труда работников бюджетных организаций»

и другими нормативными правовыми актами, регулирующими условия оплаты

труда работников бюджетных организаций.

2. На выплату заработной платы, осуществление

единовременной выплаты на оздоровление и оказание материальной помощи

направляются средства, предусматриваемые в соответствующих бюджетах,

средства, получаемые от осуществления приносящей доходы деятельности

(далее – внебюджетные средства), а также средства из иных источников,

не запрещенных законодательством, если иное не установлено

Президентом Республики Беларусь.

3. Расчет планового фонда оплаты труда осуществляется

получателями бюджетных средств в пределах бюджетных ассигнований,

определенных им распорядителями бюджетных средств в бюджетной росписи

на соответствующий финансовый (календарный) год, а за счет

внебюджетных средств – исходя из экономически обоснованных затрат

в условиях, аналогичных применяемым при формировании планового фонда

оплаты труда в бюджетных сметах.

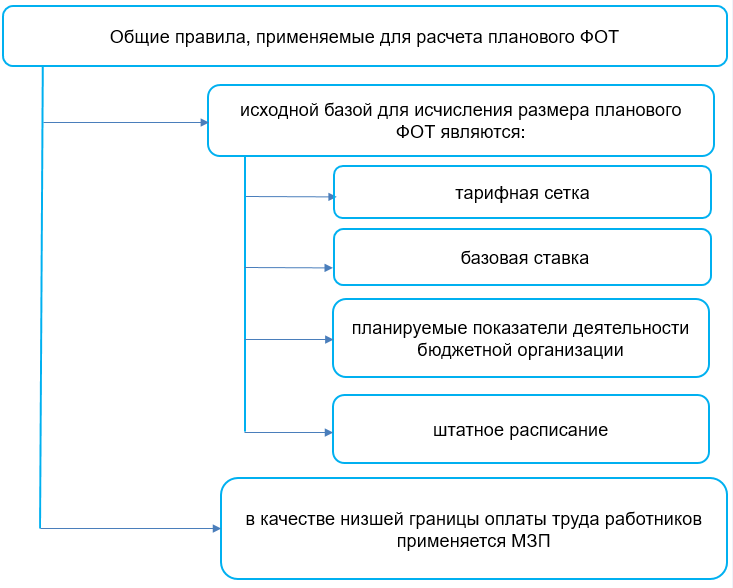

Исходной базой для исчисления размера планового фонда

оплаты труда являются: тарифная сетка, базовая ставка, планируемые показатели

деятельности бюджетной организации, штатное расписание.

Для исчисления размера планового фонда оплаты труда используются

сведения штатного расписания бюджетной организации по состоянию

на 1 января о штатной численности работников бюджетной

организации (с учетом вакантных должностей служащих (профессий рабочих)

и действующих условиях оплаты труда.

В качестве низшей границы оплаты труда работников

за работу в нормальных условиях в течение нормальной

продолжительности рабочего времени при выполнении обязанностей работника,

вытекающих из законодательства, локальных правовых актов и трудового

договора, наниматель применяет минимальную заработную плату.

ГЛАВА 2

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ОКЛАДОВ, НАДБАВОК И ДОПЛАТ ПО ВАКАНТНЫМ

ДОЛЖНОСТЯМ СЛУЖАЩИХ (ПРОФЕССИЯМ РАБОЧИХ)

4. По вакантным должностям служащих, квалификационными

характеристиками которых предусмотрено внутридолжностное квалификационное

категорирование, оклад определяется по второй квалификационной категории.

5. Стимулирующие (надбавки) и компенсирующие

(доплаты) выплаты по вакантным должностям служащих (профессиям рабочих)

предусматриваются с учетом следующего:

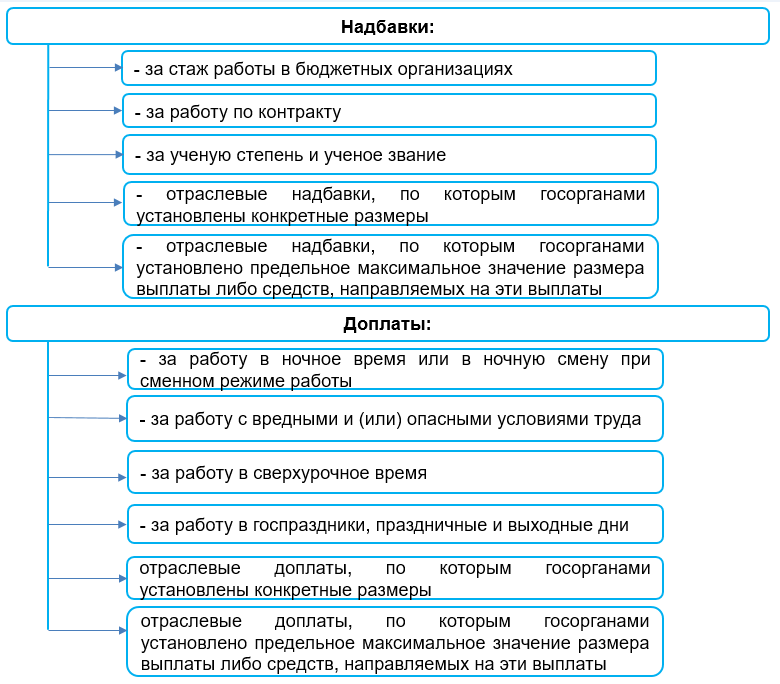

- надбавка за стаж работы в бюджетных

организациях – по стажевой группе от 5 до 10 лет

в размере 15 процентов базовой ставки; - надбавка за стаж работы в отрасли

в соответствии с пунктом 3 Инструкции о размерах

и порядке осуществления стимулирующих и компенсирующих выплат

работникам бюджетных организаций, утвержденной постановлением Министерства

сельского хозяйства и продовольствия Республики Беларусь

от 19 июня 2019 г. № 36, – по стажевой группе

от 5 до 10 лет в размере 15 процентов базовой ставки; - надбавка в соответствии с абзацем третьим части

первой пункта 3 части первой статьи 2612 Трудового кодекса

Республики Беларусь – в размере среднего процента, сложившегося

в бюджетной организации за прошлый год; - надбавка за сложность и напряженность руководителям,

специалистам и другим служащим и надбавка за характер труда

рабочим – в среднем сложившемся размере за прошлый год

по соответствующей должности служащего (профессии рабочего); - надбавка за специфику ветеринарной деятельности

в соответствии с абзацем третьим подпункта 1.1 пункта 1

постановления Министерства сельского хозяйства и продовольствия Республики

Беларусь от 19 июня 2019 г. № 36 «Об оплате труда

работников бюджетных организаций сферы деятельности Министерства сельского

хозяйства и продовольствия» – в размере 15 процентов оклада; - надбавка за специфику деятельности организации

в соответствии с пунктом 8 Инструкции о размерах

и порядке осуществления стимулирующих и компенсирующих выплат

работникам бюджетных организаций – в размере 15 процентов оклада; - надбавка за специфику работы в сфере образования

в соответствии с подпунктами 3.1–3.3 пункта 3 Инструкции

о порядке осуществления и размерах стимулирующих

и компенсирующих выплат педагогическим работникам и служащим, занятым

в образовании, бюджетных организаций, утвержденной постановлением

Министерства образования Республики Беларусь от 3 июня 2019 г.

№ 71, – в размерах, установленных по второй

квалификационной категории; - доплата за работу в сельской местности

в соответствии с пунктом 11 Инструкции о размерах

и порядке осуществления стимулирующих и компенсирующих выплат

работникам бюджетных организаций – в размере 10 процентов оклада.

6. Иные стимулирующие и компенсирующие выплаты

предусматриваются при наличии оснований для их установления

в размерах в соответствии с законодательством.

ГЛАВА 3

РАСЧЕТ ПЛАНОВОГО ФОНДА ОПЛАТЫ ТРУДА

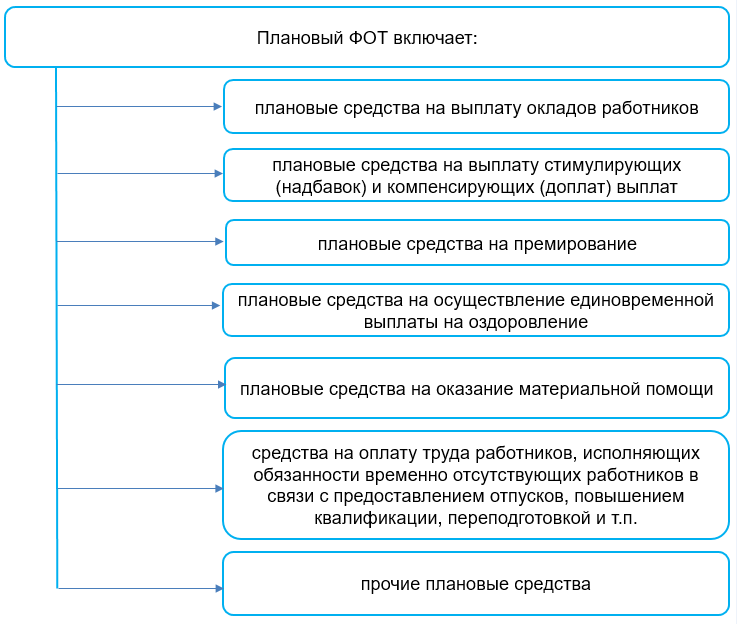

7. Плановый фонд оплаты труда включает:

- плановые средства на выплату окладов работников;

- плановые средства на осуществление всех видов

стимулирующих и компенсирующих выплат; - плановые средства на осуществление единовременной выплаты

на оздоровление; - плановые средства на оказание материальной помощи;

- средства на оплату труда работников, исполняющих

обязанности (замещающих) временно отсутствующих работников в связи

с предоставлением отпусков, профессиональной подготовкой, переподготовкой,

повышением квалификации, стажировкой (далее – работники, исполняющие

обязанности временно отсутствующих работников); - средства на оплату педагогической нагрузки, выполненной

педагогическими работниками сверх уменьшенной педагогической нагрузки,

в соответствии с частью четвертой пункта 8 Инструкции

о порядке оплаты труда педагогических работников с учетом

педагогической нагрузки, утвержденной постановлением Министерства образования

Республики Беларусь от 30 марта 2007 г. № 25.

8. Расчет планового фонда оплаты труда

на финансовый год осуществляется на основании среднегодовой штатной

численности работников.

Среднегодовая штатная численность работников определяется как

среднее арифметическое значение, исчисленное исходя из планируемой штатной

численности работников на 1-е число каждого месяца календарного года.

9. Сумма окладов работников в месяц определяется

как сумма средств, полученных путем умножения базовой ставки

на коэффициенты тарифных разрядов тарифной сетки (кратных размеров базовой

ставки по профессиям рабочих) по каждой должности служащего

(профессии рабочего), включенной в штатное расписание

на 1 января, и на количество штатных единиц по каждому

наименованию должности служащего (профессии рабочего).

10. Плановые средства на выплату окладов

работников в расчете на планируемый календарный год исчисляются

исходя из суммы окладов работников в месяц, умноженной на 12

месяцев.

11. Плановые средства на осуществление

единовременной выплаты на оздоровление (как правило, при уходе

в отпуск) определяются от суммы окладов работников в месяц

в установленном законодательством размере.

Плановые средства на осуществление единовременной выплаты

на оздоровление подлежат перерасчету:

- при изменении в течение календарного года условий оплаты

труда по должностям служащих (профессиям рабочих), которым выплаты

не осуществлялись; - при занятии в течение календарного года одной должности

служащего (профессии рабочего) несколькими работниками, которым осуществляется

единовременная выплата на оздоровление.

При последующем изменении условий оплаты труда после даты

начала отпуска перерасчет плановых средств на осуществление единовременной

выплаты на оздоровление не производится.

12. Плановые средства на оказание материальной

помощи, как правило, в связи с непредвиденными материальными

затруднениями определяются от среднемесячной суммы окладов работников

в установленном законодательством размере.

Среднемесячная сумма окладов работников рассчитывается как

произведение планируемой среднегодовой штатной численности работников

на средний оклад работника.

Средний оклад работника определяется путем деления суммы

окладов работников в месяц на число штатных единиц

на 1 января.

13. Плановые средства на осуществление всех

видов стимулирующих и компенсирующих выплат определяются как разница между

объемом бюджетных ассигнований, выделенных в установленном порядке

получателям бюджетных средств по бюджетным сметам, и плановыми

средствами на выплату окладов работников, на осуществление единовременной

выплаты на оздоровление, на оказание материальной помощи, средств

на оплату труда работников, исполняющих обязанности временно отсутствующих

работников, на оплату педагогической нагрузки, выполненной педагогическими

работниками сверх уменьшенной педагогической нагрузки.

В плановые средства на осуществление всех видов

стимулирующих и компенсирующих выплат включаются доплаты за работу

в ночное время или в ночную смену при сменном режиме работы, доплаты

за работу в государственные праздники, праздничные дни, плановые

средства на премирование, исчисленные в установленном

законодательством размере от суммы окладов работников.

14. Сумма средств на оплату труда работников,

исполняющих обязанности временно отсутствующих работников, исчисляется

по каждому наименованию должности служащего (профессии рабочего) путем

умножения количества штатных единиц по каждому наименованию должности

служащего (профессии рабочего), по которым планируется осуществление

исполнения обязанностей временно отсутствующих работников, на количество

дней исполнения обязанностей временно отсутствующих работников

и на средний размер оплаты труда одному работнику в день.

Средний размер оплаты труда одному работнику в день

определяется путем деления среднего размера оплаты труда одному работнику

в месяц (оклада, стимулирующих выплат, компенсирующей выплаты

за особые условия труда), за исключением надбавки в соответствии

с абзацем третьим части первой пункта 3 части первой статьи 2612Трудового кодекса Республики Беларусь, на среднемесячное количество

рабочих дней.

15. Сумма средств на оплату педагогической

нагрузки, выполненной педагогическими работниками сверх уменьшенной

педагогической нагрузки, в соответствии с частью четвертой

пункта 8 Инструкции о порядке оплаты труда педагогических работников

с учетом педагогической нагрузки определяется в размере фактических

расходов по данным выплатам, сложившемся в предыдущем финансовом

году.

16. В случае изменения законодательства в части

размеров стимулирующих и компенсирующих выплат, не предусматривающего

выделения дополнительных бюджетных средств на эти цели, расчет плановых

средств на осуществление всех видов стимулирующих и компенсирующих

выплат осуществляется в соответствии с частью первой пункта 13

настоящей Инструкции в пределах выделенных бюджетных средств.

17. В случае изменения базовой ставки, штатной

численности работников, а также при изменении у работников отдельных

условий, учитываемых при определении размеров оплаты труда (в том числе

продолжительности стажа работы, квалификационной категории), фонд оплаты труда

на месяц пересчитывается и соответственно уточняется плановый фонд

оплаты труда на календарный год.

ГЛАВА 4

ОПРЕДЕЛЕНИЕ ПЛАНОВЫХ СРЕДСТВ ДЛЯ ОСУЩЕСТВЛЕНИЯ СТИМУЛИРУЮЩИХ

И КОМПЕНСИРУЮЩИХ ВЫПЛАТ

18. Объемы средств, направляемые на конкретные

виды стимулирующих и компенсирующих выплат, определяются исходя

из законодательно установленных размеров стимулирующих

и компенсирующих выплат и размеров стимулирующих

и компенсирующих выплат, определяемых руководителями бюджетных организаций

в пределах полномочий, предоставленных Указом Президента Республики

Беларусь от 18 января 2019 г. № 27, и с учетом

настоящей Инструкции.

Работникам учреждений образования, которым устанавливаются

нормы часов педагогической нагрузки за ставку, плановые средства для осуществления

стимулирующих и компенсирующих выплат определяются пропорционально

педагогической нагрузке.

19. Надбавка в соответствии с абзацем

третьим части первой пункта 3 части первой статьи 2612 Трудового

кодекса Республики Беларусь устанавливается (изменяется) руководителем

бюджетной организации в пределах средств, предусмотренных

в соответствии с законодательством на оплату труда

на соответствующий календарный год.

20. Средства на установление доплат

за работу в ночное время или в ночную смену при сменном режиме

работы предусматриваются в размерах согласно пункту 13 Инструкции

о размерах и порядке осуществления стимулирующих (кроме премий)

и компенсирующих выплат, предусмотренных законодательными актами

и постановлениями Совета Министров Республики Беларусь, утвержденной

постановлением Министерства труда и социальной защиты Республики Беларусь

от 3 апреля 2019 г. № 13, на основании определяемого

в бюджетной организации перечня должностей служащих (профессий рабочих),

по которым планируется работа в ночное время или в ночную смену

при сменном режиме работы.

21. Средства на установление доплат

за работу с вредными и (или) опасными условиями труда

предусматриваются в размерах, определяемых согласно постановлению Совета

Министров Республики Беларусь от 14 июня 2014 г. № 575

«О некоторых вопросах предоставления компенсаций по условиям труда»,

в зависимости от класса и степени вредности этих условий труда,

установленных при аттестации рабочих мест по условиям труда

на основании определяемого в бюджетной организации перечня должностей

служащих (профессий рабочих), по которым планируется работа

с вредными и (или) опасными условиями труда.

22. Средства на установление доплат

за работу в государственные праздники, праздничные дни

предусматриваются в размерах согласно постановлению Совета Министров

Республики Беларусь от 16 июня 2014 г. № 583

«Об установлении размера доплаты за работу в сверхурочное время,

государственные праздники, праздничные и выходные дни» на основании

определяемого в бюджетной организации перечня должностей служащих

(профессий рабочих), по которым планируется работа в государственные

праздники, праздничные дни.

23. В случае необходимости исполнения обязанностей

временно отсутствующих работников средства на оплату труда данных

работников предусматриваются исходя из среднего размера оплаты труда

(оклада, стимулирующих выплат, компенсирующей выплаты за особые условия

труда) по соответствующим должностям служащих (профессиям рабочих),

за исключением надбавки в соответствии с абзацем третьим части

первой пункта 3 части первой статьи 2612 Трудового кодекса

Республики Беларусь, на основании определяемого в бюджетной

организации перечня должностей служащих (профессий рабочих), по которым

планируется осуществление исполнения обязанностей временно отсутствующих

работников.

В 2021 году отраслевыми министерствами приняты инструкции, устанавливающие порядок определения планового фонда оплаты труда (ФОТ) работников бюджетных организаций.

1. Обзор НПА, устанавливающих порядок определения планового ФОТ

Для обеспечения единых подходов при расчете планового ФОТ принят ряд НПА, устанавливающих порядок определения планового ФОТ работников бюджетных организаций, подчиненных и (или) входящих в состав (систему) соответствующих госорганов. Рассмотрим их в табл. 1.

Таблица 1

| Наименование НПА | Принявший орган | Распространяется на бюджетные организации, подчиненные: | Вступил в силу | Распространяет свое действие на отношения, возникшие: | Примечание |

| Инструкция N 149 | Минобразование | — Минобразованию; — местным исполнительным и распорядительным органам, относящимся к сфере деятельности Минобразования (за исключением работников бюджетных научных организаций, определенных в Указе N 467) |

12.08.2021 | 01.07.2021 | |

| Инструкция N 86 | Минздрав | — Минздраву;

— местным исполнительным и распорядительным органам и относящимся к сфере деятельности Минздрава |

28.07.2021 | 28.07.2021 | |

| Инструкция N 3 | Минкультуры | — Минкультуры;

— местным исполнительным и распорядительным органам и относящимся к сфере деятельности Минкультуры |

26.03.2021 | 01.01.2021 | |

| Инструкция N 6 | Минсельхозпрод | — Минсельхозпроду, а также на бюджетные организации государственной ветеринарной службы | 06.05.2021 | 01.01.2021 | |

| Инструкция N 4 | Минтруда и соцзащиты | — Минтруда и соцзащиты (за исключением НИИ труда), а также на учреждения соцобслуживания, дома (центры) временного пребывания лиц без определенного места жительства, подчиненные местным исполнительным и распорядительным органам | 04.02.2021 | 01.01.2021 | В Инструкцию N 4 постановлением N 48 были внесены изменения, которые вступили в силу с 01.07.2021 |

| Инструкция N 64 | Минюст | — распространяется на государственные архивные учреждения и территориальные (городские и районные) архивы местных исполнительных и распорядительных органов | 22.04.2021 | 01.01.2021 |

2. Основные принципы формирования планового ФОТ в бюджетных организациях

Несмотря на то, что порядок формирования планового ФОТ в различных отраслях бюджетной сферы установлен разными НПА, бюджетными организациями применяются общие принципы расчета (п. 3 Инструкции N 149, п. 3 и 7 Инструкции N 86, п. 3 Инструкции N 3, п. 3 Инструкции N 6, п. 3 Инструкции N 4, п. 3 Инструкции N 64).

При этом в общем случае для исчисления планового фонда оплаты труда используются сведения из штатного расписания бюджетной организации по состоянию на 1 января о штатной численности работников бюджетной организации (с учетом вакантных должностей служащих (профессий рабочих)) и о действующих условиях оплаты труда.

Плановый ФОТ в бюджетных организациях формируется путем суммирования ряда составляющих:

В свою очередь плановые средства на выплату надбавок и доплат включают:

В случае изменения базовой ставки, штатной численности работников, а также при изменении у работников отдельных условий, учитываемых при определении размеров оплаты труда (в том числе продолжительности стажа работы, квалификационной категории), плановый ФОТ пересчитывается.

3. Определение окладов, надбавок и доплат по вакантным должностям (профессиям)

Как отмечалось выше, для исчисления размера планового ФОТ применяются данные штатного расписания с учетом вакантных должностей служащих (профессий рабочих).

Порядок включения в плановый ФОТ отдельных стимулирующих и компенсирующих выплат, а также особенности установления окладов по вакантным должностям служащих (профессиям рабочих) представлены в табл. 2.

Таблица 2

| Наименование выплат | Порядок включения выплат бюджетными организациями, подчиненными и (или) входящими в состав (систему): | |||||

| Минобразования

(гл. 2 Инструкции N 149) |

Минздрава

(гл. 3 Инструкции N 86) |

Минкультуры

(гл. 2 Инструкции N 3) |

Минсельхозпрода

(гл. 2 Инструкции N 6) |

Минтруда и соцзащиты (гл. 2 Инструкции N 4) | Минюста

(п. 4 Инструкции N 64) |

|

| Оклад по вакантным должностям служащих, по которым предусмотрено квалификационное категорирование | по второй квалификационной категории | по второй квалификационной категории,

по клиническим организациям (подразделениям), по РНПЦ — по первой квалификационной категории |

по второй квалификационной категории | по второй квалификационной категории | по второй квалификационной категории | по второй квалификационной категории |

| Надбавка за стаж работы в бюджетных организациях | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | по стажевой группе от 10 до 15 лет в размере 20% базовой ставки | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | в размере 15% базовой ставки |

| Надбавка за стаж работы в отрасли | по стажевой группе от 5 до 10 лет в размере 15% базовой ставки | |||||

| Надбавка за работу по контракту | в размере, не превышающем среднего процента, сложившегося в организации за прошлый год | в размере среднего процента, сложившегося по этой надбавке в организации за прошлый год | в размере, не превышающем средний процент, сложившийся по данной надбавке в организации за предыдущий год | в размере среднего процента, сложившегося в организации за прошлый год | в размере среднего процента, сложившегося в организации за прошлый год | в размере среднего процента, сложившегося по данной надбавке в учреждении за предыдущий год |

| Надбавки, размер которых в соответствии с законодательством установлен в зависимости от квалификационной категории | по второй квалификационной категории | по второй квалификационной категории, по клиническим организациям (подразделениям), по РНПЦ — по первой квалификационной категории | по второй квалификационной категории | |||

| Надбавки и доплаты, по которым установлены предельные максимальные значения размера выплаты либо средств, направляемых на эти выплаты | в размере среднего процента, сложившегося по каждой надбавке (доплате) в организации за прошлый год | в размере среднего процента, сложившегося по такой надбавке (доплате) в организации за предыдущий год | ||||

| Доплата за работу в сельской местности | в размере 20% базовой ставки | в размере 20% базовой ставки | в размере 10% оклада | |||

| Надбавка за работу в сельской местности | в размере 20% базовой ставки | в размере 15% базовой ставки |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

![]()

Официальное опубликование

Главная / Официальное опубликование / Новые поступления

Карточка документа

Карточка документа

Тексты правовых актов публикуются в полном соответствии с подписанными подлинниками.

Правовые акты в контрольном состоянии на сайте etalonline.by.

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

21 июля 2021 г. № 149

О порядке расчета планового фонда оплаты труда работников бюджетных организаций сферы образования

На основании подпункта 4.6 и абзаца седьмого подпункта 4.8 пункта 4 Положения о Министерстве образования Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 4 августа 2011 г. № 1049, Министерство образования Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить Инструкцию о порядке расчета планового фонда оплаты труда работников бюджетных организаций сферы образования (прилагается).

….

Фонд оплаты труда — это одна из статей расходов предприятия. Здесь отражают планируемые начисления персоналу. Правильный расчет ФОТ повышает эффективность работы предприятия и рентабельность производства.

ФОТ рассчитывают по всем видам выплат, которые положены сотрудникам конкретного предприятия. Вот что входит в ФОТ (фонд оплаты труда) предприятия:

- фонд зарплаты (ФЗП) — расходы на фиксированную часть вознаграждений работников;

- премиальный фонд (ПФ) — расходы на поощрения, надбавки и компенсации.

Если в организации отсутствуют дополнительные выплаты (то есть зарплата состоит только из оклада), то ФЗП и ФОТ фактически совпадают.

Подробнее:

- что входит в фонд оплаты труда;

- как формируется ФОТ.

Как рассчитывают фонд заработной платы (ФЗП)

Поскольку фонд заработной платы — это плановый показатель, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Общий алгоритм, как посчитать фонд оплаты труда за год:

- Определить среднюю зарплату по организации.

- Установить среднесписочную численность.

- Сложить эти показатели и умножить на 12.

- Вычислить премиальную часть.

- Просуммировать годовую зарплату и планируемое премирование.

Пример расчета ФЗП

Приведем пример, как рассчитать фонд заработной платы, и возьмем для образца маленькую фирму, которая в прошлом расчетном периоде состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

На выплаты затратили:

(60 000 + 30 000 + 15 000) × 12 = 1 260 000.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Так выглядит формула годового фонда оплаты труда предприятия:

ФЗП = средняя з/п × ССЧ × 12.

Среднесписочная численность берется на текущий момент. И если директор нанимает еще одного работника, то ФЗП на следующий расчетный период составит:

35 000 × 4 × 12 = 1 680 000.

Но зарплатные расходы планируют не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов. Инструкция по расчету фонда оплаты труда за месяц:

- Просуммировать среднемесячное значение начислений персоналу.

- Умножить усредненный показатель на число сотрудников.

- Если среднее значение неизвестно, то следует сложить все начисления служащим по расчетной ведомости и разделить на количество работников.

Расчет ФОТ за месяц на нашем примере:

(60 000 + 30 000 + 15 000) / 3 = 35 000 — средний показатель;

35 000 × 3 = 105 000 — ФОТ на месяц.

Как рассчитать премиальную часть фонда оплаты труда

По правилам, фонд оплаты труда состоит из постоянной части и переменной — премиальной. Премиальные расходы рассчитывают аналогичным образом, что и зарплатные. Но не факт, что у компании будут такие ресурсы в следующем году. Остается сложить две получившиеся суммы, чтобы получить ФОТ.

Приведем пример расчета для выплаты премий.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 + 720 000 = 2 400 000 рублей.

Для наглядности по отдельности прибавляют годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Итог не изменится, но руководитель сможет проследить, из чего складывается структура ФОТ.

В законодательных и локальных нормативах организации разъясняется, входят ли больничные в фонд оплаты труда, — нет, с 2021 года все выплаты по временной нетрудоспособности выплачиваются ФСС (478-ФЗ от 29.12.2020, ПП РФ № 2375 от 30.12.2020). Исключением является та часть больничного, которую работодатели выплачивают за счет собственных средств, — первые 3 дня нетрудоспособности.

Еще один вариант, как считать ФОТ, — это учет планового объема продукции и плановой цены ее единицы для работника при сдельной форме расчетов. Формула выглядит так:

ФОТ = ОПпл × ЦЕДпл.

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой надо платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ и как рассчитать этот показатель, из каких компонентов он складывается, у руководства появляется возможность вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

Дополнительно:

- заработная плата: функции и формы оплаты труда;

- проводки по заработной плате.

Гончарова Алина

Юрист

Юрист сайта «Правовед.ру», автор научных статей по юриспруденции.

Все статьи автора

Вам может быть интересно: