Под себестоимостью перевозок (работ, услуг) понимается стоимостная оценка затрат всех видов ресурсов, используемых для осуществления перевозок автомобильным транспортом (других работ и услуг, выполняемых автомобильным транспортом).

В себестоимость перевозок (работ, услуг) автомобильного транспорта включаются текущие затраты трудовых и материальных ресурсов, затраты по воспроизводству основных производственных фондов, затраты, связанные с необходимым кадровым обеспечением, включая расходы на управление, обеспечение сохранности имущества, соблюдением необходимых требований по охране окружающей среды, выполнением и обязательств перед банком по предоставленным кредитам, налоги и сборы.

В соответствии с этим в себестоимость перевозок (работ, услуг) автомобильного транспорта включаются следующие затраты:

2.1. Затраты, непосредственно связанные с процессом перевозок грузов и пассажиров, выполнением других работ и услуг автомобильного транспорта, обусловленные технологией и организацией транспортного и экспедиционного обслуживания, в том числе расходы по обязательному страхованию ответственности перевозчиков в соответствии с законодательством, а также расходы по обеспечению требований качества транспортного обслуживания согласно обязательствам перевозчика по договору (правилам) перевозок, включая требования сохранности грузов (багажа пассажиров), безопасности пассажиров, соблюдения расписаний движения (графиков доставки грузов), безопасности процесса перевозок для окружающей среды, а также расходы по эксплуатации технологических средств связи.

2.2. Затраты, связанные с использованием природного сырья, в том числе плата за воду, забираемую предприятиями из водохозяйственных систем в пределах установленных лимитов.

2.3. Затраты по вводу в действие нового (поступившего на баланс предприятия) подвижного состава автомобильного транспорта и иных основных фондов, включая расходы по государственной регистрации транспортных средств, обкатке, освоению эксплуатации и наладкой оборудования.

Не относятся к затратам на освоение новых организаций, производств, цехов и агрегатов (пусковым расходам) и не включаются в себестоимость продукции (работ, услуг):

затраты на индивидуальное опробование отдельных видов машин и механизмов и на комплексное опробование (вхолостую) всех видов оборудования и технических установок с целью проверки качества их монтажа;

затраты на шефмонтаж, осуществляемый организациями – поставщиками оборудования или по их поручению специализированными организациями;

затраты на содержание дирекции строящейся организации, а при ее отсутствии – группы технического надзора (затраты на содержание которой предусматриваются в сводных сметных расчетах стоимости строительства), а также затраты, связанные с приемкой новых организаций и объектов в эксплуатацию;

затраты по подготовке кадров для работы на вновь вводимой в действие организации.

Затраты по устранению недоделок в проектах и строительно-монтажных работах, исправлению дефектов оборудования по вине организаций-изготовителей, а также повреждений и деформаций, полученных при транспортировке до приобъектного склада, затраты по ревизии (разборке) оборудования, вызванные дефектами антикоррозийной защиты, и другие аналогичные затраты производятся за счет организаций, нарушивших условия поставок и выполнения работ.

2.4. Затраты некапитального характера, связанные с совершенствованием технологии и организации перевозок и других работ, услуг (в том числе подсобно-вспомогательных производств, осуществляемых в ходе производственного процесса), подготовкой и освоением перевозок по новым маршрутам (или новых видов грузов), включая затраты по дооборудованию (переоборудованию) подвижного состава и тары для грузов.

Затраты по созданию новых и совершенствованию применяемых технологий, а также повышению качества перевозок (транспортно-экспедиционного обслуживания), связанных с проведением научно-исследовательских, опытно-конструкторских работ, переоснащением производства, осуществляется за счет прибыли, остающейся в распоряжении предприятия, внебюджетных фондов финансирования производства. В себестоимость перевозок (работ, услуг) эти затраты не включаются.

2.5. Затраты, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями, включая расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям, по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации, выплаты авторских вознаграждений.

2.6. Затраты по обслуживанию перевозочного процесса:

– по обеспечению материалами, топливом, электроэнергией, инструментом, приспособлениями и другими предметами и средствами труда, включая расходы по экспертизе качества, расходы на доставку материальных ресурсов, их хранение и выдачу, оплату услуг посреднических организаций, комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

– по поддержанию основных производственных фондов в рабочем состоянии (расходы на моечно-очистительные работы, диагностику, технический осмотр и их обслуживание, на проведение текущего, капитального и других видов ремонта). Затраты по проведению модернизации, а также реконструкции объектов основных фондов в себестоимость перевозок (работ, услуг) не включаются:

– по обеспечению выполнения санитарно-гигиенических требований, включая затраты на содержание помещений и инвентаря, представляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятия, по поддержанию чистоты и порядка на производстве, обеспечению противопожарной и сторожевой охраны и других специальных требований, предусмотренных правилами технической эксплуатации подвижного состава автомобильного транспорта и другого оборудования предприятия, надзора и контроля за их деятельностью.

2.7. Затраты по обеспечению нормальных условий труда, техники безопасности, безопасности дорожного движения (включая расходы на проведение предрейсовых медосмотров и инструктажей), устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализации, прочих видов устройств некапитального характера, обеспечивающих технику безопасности, устройство и содержание дезинфекционных камер, умывальников, душей, бань и прачечных на производстве, оборудование рабочих мест специальными устройствами (некапитального характера), обеспечение специальной одеждой, обувью, защитными приспособлениями и в случаях, предусмотренных законодательством, специальным питанием, содержание установок по газированию воды, льдоустановок, кипятильников, баков, раздевалок, шкафчиков для спецодежды, сушилок, комнат отдыха, создание других условий, предусмотренных специальными требованиями, а также приобретение справочников и плакатов по охране труда, организация докладов, лекций по технике безопасности.

Затраты на проведение мероприятий по охране здоровья и организации отдыха, не связанных непосредственно с участием работников в производственном процессе, в себестоимость перевозок (работ, услуг) не включаются.

2.8. Текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на рекультивацию земель, затраты по оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, мойку подвижного состава, другие виды текущих природоохранных затрат.

Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости перевозок (работ, услуг), а платежи за превышение их – за счет прибыли, оставшейся в распоряжении природопользователей.

2.9. Затраты, связанные с управлением производством:

– на содержание административно-управленческого персонала предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного легкового автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей;

– эксплуатационные расходы по содержанию зданий, помещений, сооружений, оборудования, инвентаря и т.п.;

– затраты на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

– оплата услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

– оплата консультационных, информационных и аудиторских услуг;

– содержание и обслуживание технических средств управления: вычислительных центров, узлов связи, средств сигнализации и других;

– затраты организации по приему и обслуживанию представителей других организаций (включая иностранные), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации (представительские расходы).

Для целей налогообложения затраты на содержание служебного автотранспорта, компенсации за использование для служебных поездок личных легковых автомобилей, затраты на командировки, представительские расходы принимаются в пределах, установленных законодательством.

Затраты, связанные с ревизией или аудиторской проверкой финансово-хозяйственной деятельности организации, проводимой по инициативе одного из учредителей (участников) этой организации, не включаются в себестоимость продукции (работ, услуг).

Затраты по созданию и совершенствованию систем и средств управления капитального (инвестиционного) характера в себестоимость продукции (работ, услуг) не включаются.

2.10. Расходы, связанные с подготовкой и переподготовкой кадров:

– выплата работникам предприятия средней заработной платы по основному месту работы во время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров;

– затраты по обучению учеников и повышению квалификации рабочих, включая оплату труда квалифицированных работников, не освобожденных от основной работы;

– оплата отпусков с сохранением полностью или частично заработной платы, предоставляемых в соответствии с действующим законодательством лицам, успешно обучающимся в вечерних и заочных высших и средних специальных учебных учреждениях, в заочной аспирантуре, в вечерних (сменных) и заочных общеобразовательных учреждениях, в вечерних (сменных) профессионально-технических учреждениях, а также поступающим в аспирантуру с отрывом и без отрыва от производства; оплата их проезда к месту учебы и обратно, предусмотренная законодательством;

– затраты, связанные с выплатой стипендий, платой за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров, затраты базовых организаций по оплате труда инженерно-технических работников и квалифицированных рабочих, освобожденных от основной работы, по руководству обучением в условиях производства и производственной практики учащихся общеобразовательных учреждений, средних профессионально-технических учреждений и средних специальных учреждений, студентов высших учебных учреждений.

Для целей налогообложения оплата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров включается в себестоимость продукции (работ, услуг) в порядке, установленном законодательством.

Расходы, связанные с содержанием учебных заведений и оказанием им бесплатных услуг, в себестоимость продукции (работ, услуг) не включаются.

2.11. Расходы, связанные с набором рабочей силы, предусмотренные действующим законодательством, включая оплату проезда к месту работы выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, а также отпуска перед началом работы.

2.12. Дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения предприятия или пункта сбора до места работы и обратно и от места проживания в вахтовом поселке до места работы и обратно, а также некомпенсируемые затраты на эксплуатацию и содержание вахтового поселка.

Расходы по сооружению вахтового поселка в себестоимость продукции (работ, услуг) не включаются.

2.13. Выплаты, предусмотренные законодательством Российской Федерации о труде, за не проработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа, работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей, выплаты вознаграждений за выслугу лет, другие виды оплат.

2.14. Отчисление (страховые взносы) в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников, занятых в производстве продукции (работ, услуг), в соответствии с порядком, установленным законодательством Российской Федерации. Отчисления (страховые взносы) в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников организаций, занятых в непроизводственной сфере (работников жилищно-коммунальных организаций, детских дошкольных, медицинских, оздоровительных учреждений и других), должны включаться в сметы расходов на содержание организаций, учреждений непроизводственной сферы, финансируемых за счет соответствующих источников прибыли, остающейся в распоряжении организаций и учреждений, платежей квартиросъемщиков, взносов родителей на содержание ребенка в дошкольном учреждении и т.п.

2.15. Затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным товарно-материальным ценностям (выполненным работам, оказанным услугам).

Для целей налогообложения затраты по оплате процентов по просроченным кредитам не принимаются, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка Российской Федерации, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки ЛИБОР (LIBOR), увеличенной на три пункта (по ссудам, полученным в иностранной валюте).

Вновь устанавливаемая ставка по кредитам Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключаемые и пролонгируемые договоры; а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки.

2.16. Затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

Для целей налогообложения затраты по оплате процентов по просроченным ссудам в себестоимость продукции (работ, услуг) не включаются, а по оплате процентов по бюджетным ссудам принимаются в пределах ставок, установленных законодательством Российской Федерации.

2.17. Отчисления в специальные отраслевые и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком.

2.18. Затраты, связанные с оплатой услуг транспортно-экспедиционных и посреднических организаций, выполняемых для производственных нужд автотранспортных предприятий, упаковкой, хранением, транспортировкой до станции (порта, пристани) отправления, обусловленного договором, погрузкой в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), оплатой услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) и других аналогичных операций, рекламой, включая участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату, и другие аналогичные затраты.

Для целей налогообложения расходы на рекламу включаются в себестоимость продукции (работ, услуг) в пределах норм, утвержденных в установленном порядке.

2.19. Затраты, связанные с содержанием помещений, предоставляемых бесплатно организациям общественного питания (как состоящим, так и не состоящим на балансе организации), обслуживающим трудовые коллективы (включая амортизационные отчисления, затраты на проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовления пищи).

2.20. Амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке.

2.21. Для целей налогообложения суммы амортизационных отчислений, начисленных ускоренным методом в порядке, установленном законодательством Российской Федерации, в случае нецелевого использования в себестоимость продукции (работ, услуг) не включаются.

2.22. Затраты на аренду земельных участков и имущества, используемого в производственном процессе, в том числе на аренду зданий, сооружений, отдельных помещений, стоянок подвижного состава, погрузочно-разгрузочных площадок и прочее.

2.23. Амортизация нематериальных активов, используемых в процессе осуществления уставной деятельности, по нормам амортизационных отчислений, рассчитанным организацией, исходя из первоначальной стоимости и срока их полезного использования (но не более срока деятельности организации). По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности предприятия).

2.24. Платежи (страховые взносы) по обязательным видам страхования и отчисления в страховые фонды (резервы), производимые в соответствии с установленным законодательством порядком.

2.25. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

2.26. Затраты на проведение сертификации продукции и услуг в области пожарной безопасности.

2.27. Начисления на заработную плату и гонорар творческих работников, перечисляемые творческим союзом в их фонды в соответствии с установленным законодательством Российской Федерации порядком.

2.28. Затраты по командировкам и перемещениям:

– затраты, связанные со служебными командировками;

– затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования; а также дополнительные затраты, связанные с привлечением на договорной основе для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта. Суммы, определенные исходя из действующих тарифов на транспортные услуги, возмещаются работниками организаций (в форме оплаты получаемых проездных документов) или относятся на прибыль, остающуюся в распоряжении организации;

– расходы по перемещению работников данного предприятия или работников, проживающих в других районах (областях) и завербованных для работы на данном предприятии, а также членов их семей (стоимость их проезда и провоза багажа, единовременное пособие – подъемные) на переводимого работникам членов его семей;

– расходы по командировкам водителей, не возмещаемые непосредственно заказчиками транспорта (суммы суточных и квартирных расходов водителей);

– компенсации работникам при переезде на работу в другую местность на постоянную работу по соглашению работника.

2.29. Затраты на выплату таможенных сборов, на проезд автотранспорта, оплата проезда по платным дорогам и разрешений на проезд по временно закрытым дорогам.

2.30. Другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком.

2.31. В фактической себестоимости автомобильных перевозок (работ, услуг) отражаются следующие непроизводительные расходы:

– потери от простоев по внутрипроизводственным причинам, включающие фактически начисленную заработную плату рабочих, причитающуюся за время простоя не по их вине, и начисления на заработную плату, а также стоимость материалов, топлива и всех видов энергии, непроизводительно затраченных в период остановки производства;

– недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц;

– потери материальных ценностей в пределах норм естественной убыли;

– затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы;

– выплаты работникам, высвобождаемым с предприятий и их организаций в связи с их реорганизацией, сокращением численности работников;

– затраты по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, при осуществлении выплат по возмещению указанного вреда в порядке и на условиях, предусмотренных законодательством Российской Федерации.

2.32. Не подлежат включению в себестоимость продукции (работ, услуг):

– затраты на выполнение самим предприятием или оплату им работ (услуг), не связанных с производством продукции (работы по благоустройству городов и поселков, оказанию помощи сельскому хозяйству и другие виды работ);

– затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонтов) культурно-бытовых и других объектов, находящихся на балансе предприятий, а также работ, выполняемых в порядке оказания помощи и участия в деятельности других предприятий и организаций.

Прибыль предприятия находится в прямой зависимости от себестоимости оказываемых услуг. Чем она ниже, тем конкурентоспособнее компания. Уменьшая издержки автомобильных перевозок, можно корректировать тарифы, что положительно влияет на цену продукции других отраслей экономики. В статье рассмотрим практические аспекты формирования себестоимости услуг на автотранспортном предприятии и основные пути ее снижения.

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ НА АТП

На сумму расходов автотранспортной компании влияют ее мощность, техническая оснащенность и вид предоставляемых автомобильных перевозок, различаемых по следующим критериям:

- по территориальному признаку (международные, междугородние, городские и др.);

- в зависимости от объема партии (мелкими партиями и тоннажем, большим объемом и тоннажем);

- по отраслевому признаку (торговые, строительные, почтовые, промышленные и др.).

Включение в себестоимость затрат на предприятиях автомобильной отрасли, как и в других отраслях, связано с их делением на прямые (зарплата водителей, отчисления на социальные нужды, амортизация, автомобильное топливо, смазочные и другие эксплуатационные материалы) и косвенные (расходы на содержание аппарата управления, вспомогательных рабочих и др.).

Косвенные затраты в части, которая приходится на расходы по управлению предприятием, распределяются между видами перевозок и деятельности пропорционально общим суммам прямых затрат (без включения в них расходов по управлению), отнесенных на каждый из этих видов (п. 6.4 Инструкции по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта, утвержденной Минтрансом России 29.08.1995 (далее — Инструкция по калькулированию себестоимости).

Итоговая сумма перевозок складывается за счет суммирования прямых и отнесенных на них косвенных расходов.

При распределении затрат по отдельным видам транспортных услуг (в зависимости от вида оплаты, подвижного состава, транспортно-экспедиционных операций) используется тот же принцип: часть затрат, по которым аналитический учет детализирован, относят к определенному виду перевозок, а другую часть распределяют пропорционально суммам расходов, непосредственно отнесенных на каждую из них. Таким образом можно рассчитать, во сколько обходится компании тот или иной вид услуг, экономическую выгоду от выполнения отдельно взятой операции.

ПРАКТИЧЕСКИЙ АСПЕКТ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ УСЛУГ НА АТП

Все затраты, образующие себестоимость перевозок автомобильным транспортом, группируют в соответствии с их экономическим содержанием по следующим элементам: затраты на оплату труда, отчисления на социальные нужды, материальные расходы (за вычетом стоимости возвратных отходов), амортизация основных фондов, прочие затраты.

К расходам на оплату труда относят зарплату основного производственного персонала предприятия, включая премии рабочим, руководителям, специалистам и другим служащим за производственные результаты; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также компенсации, выплачиваемые в устанавливаемых законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста; затраты на оплату труда работников, не состоящих в штате предприятия, занятых в основной деятельности.

Данный вид затрат может включать оплату простоев, имевших место не по вине работника, и оплату труда работников при невыполнении норм выработки не по их вине.

ОБРАТИТЕ ВНИМАНИЕ

В состав расходов на оплату труда нельзя включать выплаты, осуществляемые за счет чистой прибыли и других целевых поступлений (п. 4.2 Инструкции по калькулированию себестоимости).

К отчислениям на социальные нужды относят обязательные отчисления с заработной платы работников во внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд занятости населения и Фонд обязательного медицинского страхования).

Материальные затраты состоят из стоимости потребленных в процессе оказания услуг топливно-энергетических ресурсов, израсходованных запчастей, материалов, автомобильной резины, использованных приспособлений, инструментов, прочих средств труда, которые нельзя отнести к основным средствам. В данную группу затрат, только к прочим материальным затратам, относят расходы на оплату услуг (производственного характера), оказанных сторонними юридическими лицами и отделами самого предприятия, не относящихся к основному виду деятельности.

В состав затрат на амортизацию основных фондов включают амортизационные отчисления на полное восстановление основных производственных средств, исчисленные исходя из их балансовой стоимости и норм амортизации.

Прочие затраты включают в себя три составляющие: ремонтный фонд; дорожные сборы и платежи; остальные прочие затраты (налоги, сборы, платежи, в том числе за предельно допустимые выбросы, страхование имущества и др.).

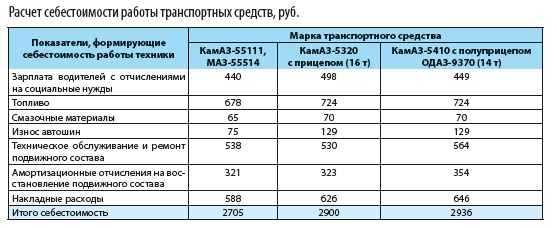

Расчет себестоимости работы транспортных средств (см. таблицу) является основой для ценообразования на предприятии автомобильной отрасли. Тарифы могут быть как покилометровыми, повременными, так и сдельными.

При сдельных перевозках (цена устанавливается за 1 т груза) требуется рассчитать себестоимость транспортировки 1 т груза. Для расчета используют следующие показатели:Для расчета тарифа «за километр» нужно определить себестоимость 1 км пробега и лишь затем скорректировать полученное значение на норму прибыли. Этот метод применяют и для расчета повременного тарифа («за время работы»).

- переменные затраты, приходящиеся на 1 км пробега транспортного средства (Спер), руб.;

- расстояние пути (lp), км;

- коэффициент использования пробега (К);

- постоянные расходы, приходящиеся на 1 ч работы транспортного средства (Спост), руб.;

- время простоя транспортного средства под погрузкой/разгрузкой на одну поездку (tпр);

- техническая скорость (Vт), км/ч;

- грузоподъемность автомобиля (qн), т;

- коэффициент использования грузоподъемности (R).

Формула расчета себестоимости перевозки 1 т груза выглядит следующим образом:

Пример расчета себестоимости перевозки 1 т груза

Рассчитаем себестоимость перевозки 1 т груза бортовым автомобилем. Груз — камни керамические лицевые (размер 250×120×140). Исходные данные:

- расстояние пути — 50 км;

- техническая скорость — 30 км/ч;

- грузоподъемность автомобиля — 15 т;

- постоянные расходы, приходящиеся на 1 ч работы транспортного средства, — 300 руб.;

- переменные затраты, приходящиеся на 1 км пробега транспортного средства, — 150 руб.;

- коэффициент использования пробега — 0,60;

- время простоя транспортного средства под погрузкой/разгрузкой на одну поездку — 3,02 ч;

- коэффициент использования грузоподъемности — 0,94.

Подставим исходные данные в формулу и рассчитаем себестоимость перевозки 1 т керамических камней:

((300 × 50) / 0,60 + 150 × (3,02 + 50 / 30)) / (15 × 0,94) = (25 000 + 703,5) / 14,1 = 1822,94 (руб.).

Замечания

- Помимо ценообразования, расчет себестоимости необходим для анализа отклонений от плана (по себестоимости).

- Калькуляция важна для сравнения стоимости эксплуатации различных транспортных средств. Если цена работы какой-либо транспортной единицы предприятию не выгодна, расчет себестоимости может служить обоснованием для внедрения новых транспортных средств.

ОСНОВНЫЕ СПОСОБЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

Для снижения затратности перевозки грузов нужно сфокусировать внимание на пяти показателях, которые прямо влияют на себестоимость автомобильных перевозок:

- производительность труда;

- качественные показатели использования подвижного состава;

- материальные ресурсы;

- технико-экономические нормы;

- административно-хозяйственные расходы.

Снижения себестоимости можно добиться за счет повышения качественных показателей использования подвижного состава, роста производительности труда, снижения технико-экономических норм, экономии материальных ресурсов.

Наиболее популярные способы снижения себестоимости перевозок:

- внедрение рациональных маршрутов и технологий перевозки грузов;

- модернизация управления транспортным процессом;

- применение технических средств контроля;

- автоматизация погрузочно-разгрузочных работ;

- использование прицепов.

Мы рассмотрели особенности формирования себестоимости услуг на автотранспортном предприятии и основные пути ее снижения, которые подходят как для небольших и средних АТП, так и для организаций с многочисленным автопарком.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2019.

Себестоимость транспортных услуг

«Транспортные услуги: бухгалтерский учет и налогообложение», 2007, N 3

Калькуляции себестоимости продукции, работ, услуг в бухгалтерской периодике уделяется мало внимания в силу того, что этот отраслевой вопрос каждым предприятием решается самостоятельно. Себестоимость работ и услуг является исходной базой для ценообразования и планируемой доходности, контроля хозяйственных операций, оценки эффективности использования материальных, энергетических, трудовых и финансовых ресурсов. При расчете себестоимости не нужно изобретать что-то новое, можно воспользоваться Инструкцией по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (далее — Инструкция по калькулированию себестоимости) <1>. Несмотря на то что она утверждена до реформирования бухгалтерского учета, транспортные предприятия могут использовать ее, если учтут рекомендации более современной Инструкции по учету доходов и расходов на автомобильном транспорте (далее — Инструкция по учету доходов и расходов) <2>.

<1> Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта, утв. Минтрансом России 29.08.1995.

<2> Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте, утв. Приказом Минтранса России от 24.06.2003 N 153.

Как предприятию на практике руководствоваться положениями этих отраслевых документов, учитывая специфику оказываемых транспортных услуг? Какие затраты включаются в себестоимость перевозок и в каком порядке их сгруппировать? Какие счета бухгалтерского учета следует при этом применять перевозчику? Эти и другие вопросы калькуляции себестоимости перевозок предприятий автомобильного транспорта рассмотрены в статье.

Что такое себестоимость?

Себестоимость перевозок — стоимостная оценка затрат всех видов ресурсов, используемых для осуществления перевозок и других работ, услуг с применением автомобильного транспорта.

Объектами калькулирования себестоимости являются оказываемые транспортные услуги, которые подразделяются по видам перевозок:

- грузовые;

- пассажирские;

- транспортно-экспедиционные операции;

- прочие виды деятельности, с выделением транспортных услуг.

Между указанными объектами калькулирования распределяются текущие затраты трудовых и материальных ресурсов, затраты, связанные с необходимым кадровым обеспечением, обеспечением сохранности имущества, соблюдением необходимых требований по охране окружающей среды, выполнением обязательств перед банком по предоставленным кредитам, налоги и сборы. Это далеко не полный перечень расходов, которые упомянуты в Инструкции по калькулированию себестоимости. Рассмотрим основные расходы, формирующие себестоимость автомобильных перевозок.

Какие затраты учесть в себестоимости?

Транспортным организациям в стоимость автомобильных перевозок Инструкция по калькулированию себестоимости рекомендует включать:

- затраты, непосредственно связанные с перевозкой грузов и пассажиров, выполнением других работ и услуг, связанных с использованием автомобильного транспорта, в том числе расходы по обеспечению требований качества транспортного обслуживания, амортизационные отчисления;

- расходы на обкатку, освоение в эксплуатации и наладку новых транспортных средств (ТС) и иного оборудования;

- затраты некапитального характера, связанные с совершенствованием процесса перевозок, подготовкой и освоением перевозок по новым маршрутам, в том числе затраты по дооборудованию (переоборудованию) ТС и тары для грузов;

- затраты по обслуживанию перевозочного процесса: обеспечение ГСМ, электроэнергией, инструментом и другими средствами труда, поддержание ТС и иных объектов ОС в рабочем состоянии (диагностика, текущий и капитальный ремонт, техосмотр и т.п.), содержание помещений;

- затраты по обеспечению нормальных условий труда, безопасности дорожного движения, в том числе расходы на проведение предрейсовых медосмотров и инструктажей;

- платежи за предельно допустимые выбросы загрязняющих веществ в природную среду;

- управленческие затраты по оказанию транспортных услуг: содержание АУП, оплата консультационных, информационных, аудиторских услуг, содержание и обслуживание технических средств управления, представительские расходы;

- расходы, связанные с подготовкой и переподготовкой кадров и набором персонала;

- дополнительные затраты, связанные с осуществлением работ вахтовым методом (например, доставка водителей до места работы);

- предусмотренные трудовым законодательством выплаты за неотработанное время (отпускные, оплата времени прохождения медосмотров, выполнения государственных обязанностей);

- отчисления в фонды социального, обязательного медицинского страхования, пенсионный фонд;

- затраты на оплату процентов по полученным банковским кредитам, бюджетным ссудам, за отсрочку оплаты поставщикам материальных ценностей и исполнителям работ, услуг;

- расходы, связанные с оплатой услуг транспортно-экспедиционных и посреднических организаций, рекламные затраты;

- арендные платежи за пользование земельными участками, зданиями, сооружениями, стоянками ТС, погрузочно-разгрузочными площадками;

- командировочные расходы и затраты, связанные со служебными поездками водителей;

- таможенные сборы, затраты на проезд ТС по платным и временно закрытым дорогам.

К учитываемым в себестоимости затратам также следует отнести расходы по возмещению причиненного вреда работникам при исполнении ими трудовых обязанностей, потери от простоев по внутрипроизводственным причинам и недостачи материальных ценностей в процессе оказания услуг и на складах при отсутствии виновных лиц.

Перечисленные затраты являются текущими, но не следует забывать и о капитальных вложениях. Например, расходы капитального характера по вводу в эксплуатацию, освоению новых объектов ТС, шефмонтажу оборудования, созданию и совершенствованию систем и средств управления. Инструкция по калькуляции себестоимости исключает их из расчета себестоимости выполняемых работ и оказываемых услуг транспортной организацией. Однако в итоге капитальные вложения включаются в состав текущих расходов организации и формируют финансовый результат ее деятельности. Так, затраты на приобретение, модернизацию и реконструкцию ТС и объектов ОС признаются текущими расходами равномерно через амортизационные отчисления в течение срока полезного использования имущества.

Как систематизировать все перечисленные затраты при расчете себестоимости перевозок? Рассмотрим предлагаемую Инструкцией по калькуляции себестоимости классификацию затрат.

Группировка затрат по основным видам деятельности

Затраты по автомобильным перевозкам рекомендуется выделять:

- по статьям и элементам затрат;

- по видам перевозок: грузовым, пассажирским и др.;

- по видам оплаты автотранспортных услуг: по часовому, грузовому (за тонну) тарифу и другим видам оплаты перевозок.

Сначала нужно сгруппировать затраты по элементам и статьям, что в дальнейшем позволит получить информацию о затратах по видам перевозок и в случае последующей детализации — по видам оплаты транспортных услуг.

По элементам

По данному признаку затраты группируются в целях выявления фактического использования материальных, трудовых финансовых ресурсов, определения потребности в них для осуществления перевозок и выполнения транспортно-экспедиционных услуг.

Затраты, включаемые в себестоимость автомобильных перевозок, группируются по элементам, содержащимся также в п. 8 ПБУ 10/99 <3>:

- затраты на оплату труда;

- отчисления на социальные нужды;

- материальные расходы (за вычетом стоимости возвратных отходов);

- амортизация основных средств (фондов);

- прочие затраты.

<3> Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н.

Подробная расшифровка каждого элемента затрат приведена в п. п. 4.1 — 4.9 Инструкции по калькуляции себестоимости. Остановимся на последнем из них — прочих расходах, в отношении которых могут возникнуть вопросы. Исходя из специфики перевозочной деятельности, в прочих расходах выделяют ремонтный фонд, дорожные сборы и платежи за пересечение ККП, проезд по дорогам и дорожным сооружениям, таможенные и иные сборы, уплачиваемые перевозчиками. К прочим также относятся другие расходы, не вошедшие в состав материальных, «зарплатных» затрат и амортизационных отчислений. Например, затраты по страхованию имущества и гражданской ответственности владельцев ТС, на пожарную и сторожевую охрану, арендные платежи и другие вышеперечисленные затраты, учитываемые в себестоимости перевозок.

Заметим, сгруппированные по элементам затраты — базис для планирования и проведения экономического анализа, который позволяет оценить наибольший удельный вес каждого вида расходов.

По статьям затрат

Для определения фактической себестоимости перевозок сгруппировать затраты по элементам недостаточно, так как данное разделение расходов носит общий характер и не учитывает специфики оказания транспортных услуг. В учете и при калькулировании себестоимости перевозок выделенные по элементам расходы следует сгруппировать по статьям затрат.

Перечень таких статей устанавливается организацией самостоятельно (п. 8 ПБУ 10/99). При этом можно воспользоваться группировкой затрат, предложенной в п. 5.1 Инструкции по калькулированию себестоимости:

- затраты, непосредственно связанные с перевозками;

- общехозяйственные расходы.

Очевидно, что первая группа — прямые расходы, вторая — косвенные. Прямые расходы непосредственно включаются в стоимость соответствующих перевозок и оказываемых транспортных услуг, с которыми они связаны. Косвенные относятся к деятельности организации в целом и распределяются между осуществляемыми перевозками.

Прямые расходы, непосредственно связанные с конкретными видами перевозок и учитываемые в их себестоимости, включают:

- заработную плату водителей автомобилей (грузовых, автобусов, легковых такси) и кондукторов автобусов;

- затраты по транспортному обслуживанию (у перевозчиков);

- отчисления на социальные нужды;

- затраты на автомобильное топливо;

- затраты на смазочные и прочие эксплуатационные материалы;

- износ и ремонт автомобильной резины;

- затраты на техобслуживание и ремонт ТС;

- амортизацию подвижного состава.

Информация обо всех прямых затратах обобщается на счете 20 «Основное производство». К нему могут быть открыты субсчета или отдельная аналитика по видам осуществляемых перевозок и выполняемых работ, оказываемых транспортных услуг. Данный порядок детализации учета следует из п. 6.3 Инструкции по калькулированию себестоимости.

Нередко на крупных транспортных предприятиях используемые в перевозках ТС обслуживают вспомогательные цехи, проводящие текущий и капитальный ремонт. Учет затрат таких подразделений ведется на счете 23 «Вспомогательные производства», который в дальнейшем закрывается на счет 20 (при оказании услуг основному производству) или на счет 90 (при выполнении работ для сторонних заказчиков).

Косвенные затраты невозможно прямо включить в себестоимость определенного вида услуг, поэтому они распределяются косвенным путем, то есть пропорционально выбранному организацией методу. Например, пропорционально прямым затратам, формирующим себестоимость услуг, или сумме оплаты труда сотрудников, включаемым в затраты по соответствующему объекту учета, или другим способом, закрепленным в учетной политике предприятия. Инструкция по калькулированию себестоимости предусматривает два метода распределения косвенных расходов — основной и «запасной», который применяется при отсутствии детального учета по статьям затрат. Первый заключается в распределении косвенных расходов пропорционально суммам прямых затрат, приходящихся на виды перевозок и иные виды деятельности компании, второй — пропорционально сумме заработной платы производственных рабочих и персонала. Какие косвенные затраты нужно делить, применяя предложенные способы? Среди общехозяйственных (накладных) расходов в Инструкции по калькулированию себестоимости выделены:

- затраты на содержание административно-управленческого персонала;

- общепроизводственные затраты;

- сборы и отчисления;

- непроизводственные затраты.

Управленческие затраты включают заработную плату АУП с отчислениями, расходы на служебные разъезды и командировки, связь, содержание, ремонт и охрану административных зданий, приобретение канцелярских принадлежностей, инвентаря и оргтехники, для учета которых предназначен счет 26 «Общехозяйственные расходы». Они распределяются между видами осуществляемых перевозок и иными выполняемыми работами, оказываемыми услугами.

Следующие в списке косвенных расходов — общепроизводственные. К ним относятся заработная плата кассиров, контролеров, водителей используемых по хозяйственным нуждам предприятия автомобилей, отчисления в фонды, расходы на ремонт оборудования, по охране труда и технике безопасности, на рекламу, уплату процентов по банковским кредитам, оплату консультационных, информационных и аудиторских услуг, арендную плату, затраты на оперативно-диспетчерскую связь. Информация о данных затратах может обобщаться на счете 25 «Общепроизводственные расходы». Инструкция по калькулированию себестоимости предписывает их распределять только между грузовыми и пассажирскими перевозками пропорционально суммам прямых затрат. В аналогичном порядке распределяются сборы и отчисления, а также непроизводственные затраты.

К первым относятся платежи по страхованию имущества, грузов и пассажиров в пути, оплата техосмотров, номерных знаков, плата за проезд по дорогам, таможенные и местные сборы. Чтобы не усложнять учет, данные расходы можно отражать на счете 25, а в дальнейшем распределять на счета основных, вспомогательных подразделений (Дебет 20, 23 Кредит 25).

Нельзя назвать урегулированным вопрос об учете следующего вида косвенных расходов — непроизводственных затрат, включаемых в расчет себестоимости перевозок. К ним относятся оплата простоев работников в силу отсутствия топлива, запасных частей, недостача материальных ценностей в пределах норм естественной убыли, возмещение ущерба в случае причиненного работнику увечья или травмы. Само определение «непроизводственные» говорит о том, что методологически некорректно учитывать данные расходы на счетах производственных затрат. Поэтому для их учета может быть использован счет не 25, а 26, предназначенный для обобщения информации о расходах, не связанных непосредственно с производственным процессом. В учете организации следует выделить отдельно указанные непроизводственные и управленческие расходы. Первые в любом случае следует распределить между видами перевозок, а вторые — либо закрыть на счета соответствующих производственных затрат, либо поделить, либо списать сразу на счет 90 «Продажи» как условно-постоянные расходы. Заметим, Инструкция по калькулированию себестоимости рекомендует распределять между видами перевозок все косвенные расходы, в том числе связанные с управлением транспортной организацией.

В итоге общая величина затрат по видам перевозок определяется суммированием прямых и относимых на них косвенных расходов. Проанализировав финансовый результат по каждому виду оказываемых услуг, можно определить, какой доход получен и насколько выгодно осуществлять те или иные перевозки. При этом все методы учета и распределения затрат применяются транспортной компанией без изменения в течение года как элементы принятой учетной политики.

Рассчитывая себестоимость транспортных услуг, следует уделить внимание не только составу затрат и группировке по объектам калькулирования, но и моменту их признания в учете. Здесь нужно воспользоваться другим отраслевым документом — Инструкцией по учету доходов и расходов.

Порядок признания расходов

Условия, выполнение которых необходимо для признания расходов в учете, одинаковы как в ПБУ 10/99, так и в транспортной Инструкции по учету доходов и расходов:

- расход производится в соответствии с договором, требованием законодательства, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что уменьшатся экономические выгоды организации.

Большинство затрат транспортной организации соответствует этим условиям и признается независимо от намерения получить выручку и формы осуществления расхода (денежная, натуральная или иная оплата).

В общем случае доходы и расходы учитываются методом начисления, то есть в том периоде, в котором они имели место. Инструкция по учету доходов и расходов, так же как ПБУ 10/99, допускает использование кассового метода в разрешенных случаях. Один из них предоставляется малым предприятиям, которым разрешено признавать доходы и расходы после поступления денежных средств и погашения задолженности соответственно (п. 20 Типовых рекомендаций субъектам малого предпринимательства <4>).

<4> Типовые рекомендации по ведению бухгалтерского учета субъектами малого предпринимательства, утв. Приказом Минфина России от 21.12.1998 N 64н.

Из представленных двух вариантов признания доходов и расходов при расчете себестоимости перевозок отраслевой документ отдает предпочтение более традиционному методу начисления (п. 6.2 Инструкции по калькулированию себестоимости). Он позволяет своевременно, полно и достоверно отразить расходы на перевозки и другие работы (услуги), выполняемые автотранспортными предприятиями.

Заметим, если организацию не устраивает порядок расчета стоимости перевозок, предложенный Инструкцией по калькулированию себестоимости, она может внести в него изменения или дополнения, а также разработать свой расчет себестоимости перевозок. В отраслевом документе закреплено право компании вести учет по видам перевозок исходя из принятой учетной политики. Но, по мнению автора, в этом нет необходимости, ведь предложенная Инструкцией по калькулированию себестоимости методика несложна и легкоприменима на практике.

Пример. ООО «Автодоставка» осуществляет грузо- и пассажирские перевозки, а также оказывает услуги по ремонту и обслуживанию ТС. Прямые расходы по грузовым перевозкам составили 450 000 руб., по пассажирским — 700 000 руб., по ремонту и обслуживанию ТС сторонних заказчиков — 300 000 руб. Расходы вспомогательного подразделения по обслуживанию и ремонту собственных ТС равны 50 000 и 100 000 руб. в части грузового и пассажирского транспорта соответственно. Общепроизводственные затраты предприятия составили 150 000 руб., управленческие — 200 000 руб. В учетной политике прописано, что косвенные расходы распределяются между видами перевозок пропорционально прямым затратам.

Для учета затрат, формирующих себестоимость грузо- и пассажирских перевозок, воспользуемся субсчетами 20-1 и 20-2 соответственно. Для учета расходов вспомогательного подразделения по ремонту и обслуживанию ТС, которое в том числе оказывает услуги сторонним заказчикам, — счетом 23.

Прямые расходы, включаемые в себестоимость грузоперевозок (с учетом ремонтных работ и обслуживания собственных ТС), составят 500 000 руб. (450 000 + 50 000), а включенные в себестоимость перевозок пассажиров — 800 000 руб. (700 000 + 100 000).

Общепроизводственные затраты распределим только между видами перевозок. Коэффициент распределения таких расходов составит:

- 38,5% (500 000 руб. / (500 000 + 800 000) руб.);

- 61,5% (800 000 руб. / (500 000 + 800 000) руб.).

Распределим общепроизводственные расходы. Из общей суммы 150 000 руб. в себестоимости грузоперевозок будет учтено 57 750 руб. (150 000 руб. x 38,5%), а в себестоимости пассажирских перевозок — 92 250 руб. (150 000 руб. x 61,5%).

Управленческие затраты распределим между видами перевозок и оказанием услуг по ремонту и обслуживанию ТС. Коэффициент распределения таких расходов составит:

- 31,3% (500 000 руб. / (500 000 + 800 000 + 300 000) руб.) — в части грузоперевозок;

- 50,0% (800 000 руб. / (500 000 + 800 000 + 300 000) руб.) — в части пассажирских перевозок;

- 18,7% (300 000 руб. / (500 000 + 800 000 + 300 000) руб.) — в части ремонта и обслуживания ТС.

Распределим управленческие расходы. Из общей суммы 200 000 руб. в себестоимости грузоперевозок будет учтено 62 600 руб. (200 000 x 31,3%), в себестоимости пассажирских перевозок — 100 000 руб. (200 000 руб. x 50%), в себестоимости ремонта и обслуживания ТС сторонних заказчиков — 37 400 руб. (200 000 руб. x 18,7%).

В бухгалтерском учете ООО «Автодоставка» будут сделаны следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, |

Отражены расходы |

|||

Включены в себестоимость грузоперевозок |

20-1 |

10, 70, |

450 000 |

Включены в себестоимость пассажирских |

20-2 |

10, 70, |

700 000 |

Отражены расходы вспомогательного |

23 |

10, 70, |

450 000 |

Списаны расходы вспомогательного |

20-1 |

23 |

50 000 |

Списаны расходы вспомогательного |

20-2 |

23 |

100 000 |

Отражены общепроизводственные затраты |

25 |

60, 70, |

150 000 |

Отражены управленческие расходы |

26 |

60, 70, |

200 000 |

Распределены расходы |

|||

Общепроизводственные и управленческие |

20-1 |

25, 26 |

120 350 |

Общепроизводственные и управленческие |

20-2 |

25, 26 |

192 250 |

Управленческие расходы учтены в |

23 |

26 |

37 400 |

Сформирована себестоимость перевозок и услуг |

|||

Списана себестоимость грузоперевозок |

90-2 |

20-1 |

620 350 |

Списана себестоимость пассажирских перевозок |

90-2 |

20-2 |

992 250 |

Списана себестоимость ремонта и обслуживания |

90-2 |

23 |

337 400 |

И в заключение уделим внимание расходам, которые не участвуют в расчете себестоимости выполняемых работ (оказываемых услуг), но тем не менее учитываются при формировании финансового результата деятельности транспортного предприятия.

Возможны прочие расходы

В числе прочих расходов организация может учитывать затраты, которые п. 2.32 Инструкции по калькулированию себестоимости рекомендует исключить из расчета себестоимости. Среди них:

- затраты, не связанные непосредственно с участием работников в производственном процессе;

- затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других непроизводственных объектов, находящихся на балансе предприятия, а также работ, выполняемых в порядке оказания помощи и участия в деятельности других организаций.

В Инструкции по учету доходов и расходов приведен более обширный перечень прочих расходов. Отдельные из них — непроизводственного характера и не включаются в фактическую себестоимость перевозок и оказываемых транспортных услуг. Например, штрафы и пени за нарушение условий договоров, суммы дебиторской задолженности, по которой истек срок исковой давности, возмещение причиненных организацией убытков, перечисление средств, связанных с благотворительной деятельностью, затраты на организацию отдыха и развлечений и другие.

В то же время в Инструкции по учету доходов и расходов перечислены в составе прочих расходы, которые нормируются законодательством: платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду, компенсация за использование личного транспорта сверх установленных Правительством РФ норм, топливные, представительские и ряд других. Часть из этих расходов поименована в Инструкции по калькуляции себестоимости и учитывается в сумме составляющих перевозки затрат без ограничений. В такой ситуации бухгалтер может руководствоваться данной отраслевой Инструкцией, учитывая при расчете фактической себестоимости все поименованные в ней расходы в полной сумме. Для расчета плановой себестоимости перевозок можно учесть ограничения, установленные Инструкцией по учету доходов и расходов.

В.А.Петров

Эксперт журнала

«Транспортные услуги:

бухгалтерский учет

и налогообложение»

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Транспорт является одной из весьма важных отраслей материального производства. Перемещение людей и грузов — жизненная потребность общества. В своей деятельности транспорт, особенно автомобильный, связан со сферами производства, обращения и потребления.

Автотранспорт при любой форме собственности имеет присущую ему организацию, располагая основными и оборотными средствами. Осуществление автомобильных перевозок связано с расходами автомобильного топлива и смазочных материалов, выплатой заработной платы и другими расходами.

В настоящее время учет затрат на эксплуатацию автотранспорта занимает немаловажное место в общей системе бухгалтерского учета. В нелегких условиях рыночной экономики, затраты играют особую роль и обращают на себя пристальное внимание так как, этот участок учета выделяют к управленческому учету, а состав затрат определен в соответствии с нормативными документами по бухгалтерскому учету и финансовой отчетности действующий в государстве.

Показатель себестоимости, является одним из главных при формировании прибыли, от хозяйственной деятельности предприятия. Проанализировав показатель издержек производства и обращения можно узнать насколько рентабельно и насколько эффективна деятельность предприятия т.е. его финансовую устойчивость.

Учет затрат и калькулирование себестоимости — это внутренняя система подведения итогов, которая должна правильно отражать итог производственной деятельности, с тем чтобы оказывать воздействие на систему внешней отчетности (низкая прибыль, низкие налоги).

Для автотранспортных предприятий себестоимость является не только показатель, при котором уменьшаются денежные средства, но и стимул к дальнейшей работе.

Всем выше сказанным можно определить актуальность данной темы, которая особенно проявляется в настоящее время, когда предприятия работают на основе принципов хозрасчета, самофинансирования и самоокупаемости, т.е. размер затрат наряду с доходами оказывает решающее влияние на конечный финансовый результат деятельности предприятия.

Объектом исследования является деятельность автотранспортного предприятия ООО «Калачинское АТП-36».

Предметом исследования дипломной работы является учет затрат на эксплуатацию автотранспорта и исчисление себестоимости услуг автотранспорта.

Новизна темы проявляется в разработке путей снижения себестоимости транспортных перевозок на предприятии, а также рекомендаций по их применению.

Практическая значимость обусловлена применением разработанных путей снижения себестоимости и совершенствования бухгалтерского учета затрат в целях отражения достоверной информации в учете и обеспечения правильного исчисления себестоимости.

Основным производством автотранспортного предприятия ООО «Калачинское АТП-36» являются автомобильные перевозки. Эксплуатационные расходы учитываются на соответствующих производственных счетах.

Можно выделить несколько групп первичных документов по учету затрат: по учету затрат труда, предметов труда, по использованию средств труда.

Основным видом расходов предметов труда на автотранспортном предприятии является расход ГСМ, первичный учет которых отражают в Карточке учета расхода ГСМ. Этот документ составляется диспетчером по каждому водителю. В нём указывают дату, номер путевого листа, расход топлива, заправку топлива. Утверждается карточка руководителем АТП-36.

Синтетический учет по счету 20 «Основное производство» бухгалтер АТП-36 ведет в Журнале-ордере № 10, а из него кредитовые обороты в установленном порядке ежемесячно переносят в Главную книгу.

Синтетический учет затрат на производство ООО «Калачинское АТП-36» ведется в разрезе счета 20 «Основное производство», используется счет для обобщения информации о затратах транспортных перевозок.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием основного производства.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости оказанных услуг. Эти суммы списываются со счета 20 «Основное производство» в дебет счета 90 «Продажи».

Величина расходов, связанных с реализацией по маршрутным (городским, внутрирайонные) пассажирским перевозкам и прочей деятельности, калькулируемая на отдельных субсчетах счета 20 «Основное производство»:

-

20-1-1 – «Городские перевозки»;

-

20-1-2 – «Внутрипоселковые перевозки»;

-

20-2 – «Диагностика автомобилей»;

-

20-3 – «Заказные перевозки»;

-

20-4 – «Коммерческие перевозки»;

-

20-5 – «Аренда для стоянки автомобилей».

При формировании расходов по видам деятельности обеспечена группировка следующих элементов:

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие расходы.

Расходы, непосредственно связанные с реализацией услуг, отражающие на отдельных субсчетах счета 20 «Основное производство» в последующем списываются на отдельные субсчета счета 90 «Продажи»:

-

90-1-1 – «Городские перевозки»;

-

90-1-2 – «Пригород и междугородние перевозки»;

-

90-2 – «Диагностика»;

-

90-3 – «Заказные перевозки»;

-

90-4 – «Коммерческие перевозки»;

-

90-5 – «Аренда».

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. В целях организации контроля за состоянием и движением средств нераспределенной прибыли ведется аналитический учет по счету 84 «Нераспределенная прибыль».

На основании Главной книги ООО «Калачинское АТП-36» составим схемы бухгалтерских записей по субсчетам счета 20 «Основное производство».

Рассмотрим на рисунке 1 корреспонденцию счетов по счету 20-1-1 «Городские перевозки» в ООО «Калачинское АТП-36» за 2012 г.

Счет 20-1-1 «Городские перевозки»

|

Дебет |

Кредит |

|

Сальдо на 01.01.12 г. – 0 |

|

|

1)Д20-1-1 К70 – 2549548,62– начислена заработная плата водителям автобуса и кондукторам. Путевой лист автобуса. 2)Д20-1-1 К69-1 – 20396,3– начислены отчисления в ФСС и ФФОМС. 3)Д20-1-1 К02 – 12263,28 – начислена амортизация по транспортным средствам. Ведомость начисления амортизации. 4)Д20-1-1 К10-1 – 84496,75– списаны материалы. Расшифровка по счету 10-1«Материалы». 5)Д20-1-1 К10-4 – 336975,58 – списаны запасные части. Расшифровка по счету 10-4 «Запасные части». 6) Д20-1-1 К10-5 – 1540775,67– списаны ГСМ. Карточка учета ГСМ. 7) Д20-1-1 К10-7 – 128553,05– списаны автошины. Расшифровка по счету 10-7 «Автошины»

9) Д20-1-1 К26 – 3242804,97 – списаны общехозяйственные расходы. Счет-фактура, Счет и др. 10) Д20-1-1 К69-3 — 509909,69– начислены отчисления в пенсионный фонд. |

1)Д 90-1-1 К20-1-1 – 8479843,27 – списана фактическая себестоимость на финансовые результаты. |

|

Оборот – 8479843,27 |

Оборот – 8479843,27 |

|

Сальдо на 01.01.2013 — 0 |

Д20-1-1 К10-6* – 54119,36– списана сумма по ремонту газового оборудования сторонними организациями. Акт о выполненных работах.

Д20-1-1 К10-6* – 54119,36– списана сумма по ремонту газового оборудования сторонними организациями. Акт о выполненных работах.

* некорректная запись

Рис. 1 – Схема бухгалтерских записей по счету 20-1-1 «Городские перевозки» в «ООО Калачинское АТП-36» за 2012г., руб.

За последние годы (2010 – 2012 г.) структура затрат в целом по обслуживанию ООО «Калачинское АТП-36» существенно изменилась, о чем свидетельствуют данные, приведенные в таблице 1.

На основании информации о затратах предприятия представим методику расчета себестоимости транспортных перевозок .

Таблица 1 – Состав и структура затрат ООО «Калачинское АТП-36» по обычным видам деятельности за 2010-2012гг.

|

Элемент затрат |

2010г. |

2011 г. |

2012 г. |

|||

|

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

|

|

Материальные затраты, в том числе: Горючее: Смазочные материалы: Автошины: Ремонтный фонд |

6631,1 4205,9 158,7 397,5 1869 |

34,7 22,0 0,8 2,1 9,8 |

7264,6 4276,6 179,1 426,6 2382,3 |

32,1 19,1 0,8 1,8 10,4 |

6207,0 4230,7 185,3 381,1 1409,9 |

28,9 19,6 0,8 1,8 6,6 |

|

Основная и дополнительная заработная плата |

9215 |

48,1 |

9646,7 |

43,2 |

10002,6 |

46,5 |

|

Отчисления на социальное страхование |

1363,8 |

7,1 |

3357,1 |

15,0 |

2080,6 |

9,7 |

|

Амортизация |

144,7 |

0,7 |

134,9 |

0,6 |

88,8 |

0,4 |

|

Прочие расходы |

1779,8 |

9,3 |

1936,9 |

8,6 |

3127,1 |

14,5 |

|

Итог по элементам затрат |

19134,4 |

100,0 |

22340,2 |

100,0 |

21506,1 |

100,0 |

Анализ данных этой таблицы позволяет определить, что влияние материальных затрат в общем по производству занимают немалое место в общей структуре затрат, что означает – ООО «Калачинское АТП-36» является материалоемким предприятием. Как можно заметить, произошел рост заработной платы в структуре затрат исследуемого предприятия. Это связано с тем, что за три года штат сотрудников увеличился на 12 человек. Вместе с ростом заработной платы произошел рост отчислений в фонд социальной защиты. Затраты на амортизацию подвижного состава за 3 года уменьшились на 0,3%.За три года прочие затраты увеличились на 5,1% за счет увеличения платы за услуги связи, коммунальные услуги, услуги автовокзалу и т. п.

На структуру затрат за анализируемый период повлияли следующие факторы:

-

использование более дешевых материалов на ремонт автомобильной резины и обслуживание автомобилей;

-

рост заработной платы и социальных отчислений соответственно;

-

подорожание стоимости энерго- и тепло-тарифов, а также горючего.

Как было упомянуто выше, основу деятельности ООО «Калачинское АТП-36» составляет перевозка пассажиров. Для того чтобы проанализировать динамику выполнения данной работы обратимся к таблице 2.

Таблица 2 – Динамика транспортной работы

ООО «Калачинское АТП-36» за 2010-2012гг.

|

Вид услуги |

2010 г. |

2011 г. |

2012 г. |

2012 г. в % к 2010 г. |

|

Перевезено пассажиров, тыс. чел. |

1498,8 |

1390,5 |

1310,6 |

87,4 |

Таблица показывает, что динамика перевозок пассажиров за три года существенно изменилась в сторону уменьшения на 188,2 тыс. чел. Из этого следует, что объём перевозок пассажиров в 2012 г. по сравнению с 2010 г. снизился на 87,4%. Данное обстоятельство свидетельствует о снижении потребности населения в услугах пассажирского автотранспорта. Объём перевозок пассажиров – это один из элементов, формирующих пассажирооборот, который в свою очередь является показателем, определяющим себестоимость единицы выполнения перевозок.

Себестоимость единицы транспортной работы – это показатель, определяющий какое количество затрат приходится на 10 пассажиро-километров. Данный показатель рассчитывается следующим образом:

Себестоимость 10 пассажиро-километров =

=,

где ПС – полная себестоимость.

Для того, чтобы исследовать динамику себестоимости 10 пассажиро-километров рассмотрим данные таблицы 3.

Таблица 3 – Себестоимость единицы транспортной работы

(10 пассажиро-километров) и её динамика ООО «Калачинское

АТП-36» за 2010 – 2012 гг.

|

Наименование показателя |

2010 г. |

2011 г. |

2012 г. |

2012 г. в % к 2010 г. |

|

Пассажирооборот, тыс. пасс.-км. |

11256,2 |

10132,5 |

9404,9 |

83,5 |

|

Полная себестоимость перевозок, тыс. руб. |

19134,4 |

22340,2 |

21506,1 |

112,4 |

|

Плановая себестоимость 10 пассажиро-километров,руб. |

17,8 |

23,1 |

24,2 |

136,0 |

|

Фактическая себестоимость 10 пассажиро-километров, руб. |

17,0 |

22,0 |

23,0 |

135,2 |

|

Калькуляционная разница 10 пасс.-км, руб. |

0,8 |

1,1 |

1,2 |

150,0 |

|

Калькуляционная разница, руб. |

9004,9 |

11145,75 |

11285,9 |

125,3 |

По данным таблицы можно сделать вывод о том, что динамика себестоимости 10 пассажиро-километров имеет тенденцию к увеличению. По сравнению с 2010 годом в 2012 году данный показатель увеличился на 6,0 руб., что составляет 35,5%.

Факт роста себестоимости обусловлен снижением пассажарооборота на данном предприятии за исследуемый период. Рассчитав калькуляционную разницу, можно сделать вывод, что плановая себестоимость выше фактической, следовательно происходит экономия.

На увеличение себестоимости услуг оказали влияние следующие факторы:

-

в связи с увеличением прожиточного минимума увеличилась средняя заработная плата работников, что привело к увеличению фонда оплаты труда;

-

повышение цен на бензин, горюче-смазочные материалы, запасные части.

Можно выделить отдельные направления совершенствования учета затрат вАТП-36, которые должны заключаться:

— в уменьшении трудоемкости учетных процессов и процедур;

— в повышении прозрачности информации о затратах с целью усиления контрольно-аналитических функций учета;

— в снижении показателей затрат автотранспортных организаций;

— в создании предпосылок для организации учета в целях управления и др.

Существенного снижения себестоимости транспортных перевозок на предприятие можно достичь только за счёт разработки и реализации комплексной программы снижения издержек, которая должна быть постоянно действующей и периодически корректироваться с учётом изменившихся обстоятельств.

Библиографический список

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011. № 402-ФЗ [Электронный ресурс]. – М., [2013]. – Режим доступа : информационно-правовая справочная система Консультант Плюс.

-

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Утверждено приказом Министерства финансов Российской Федерации от 06.10.2008. № 106н (в ред. от 18.12.2012.) [Электронный ресурс]. – М., [2013]. – Режим доступа : информационно-правовая справочная система Консультант Плюс.

-

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Министерства финансов Российской Федерации от 06.05.99. № 33н (в ред. от 27.04.2013.) [Электронный ресурс]. – М., [2013]. – Режим доступа : информационно-правовая справочная система Консультант Плюс.

-

Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта» (утв. Минтрансом РФ 29.08.1995). [Электронный ресурс]. – М., [2013]. – Режим доступа : информационно-правовая справочная система ГАРАНТ.

-

Пястолов С.М. Анализ финансово-хозяйственной деятельности / С.М. Пястолов.– М .; Изд-во Академия, 2012. – 384 с.

-

Вахрушина М.А. Бухгалтерский управленческий учет / М.А. Вахрушина. – М.: Изд-во Омега-Л,2011. – 570 с.

-

Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы / В.Э. Керимов. – М.; Изд-во Дашков и К, 2010 г. – 475 с.

-

Котеневой Е.Н. Управление затратами предприятия: Учебник / Е.Н. Котеневой, Г.К. Краснослободцева. – М.; Изд-во Инфра-М. – 2012г. – 248 с.

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности / В.Ф. Палий. – М.: Инфрам-М, 2009г.- с.258.

-

Чая В.Т. Международные стандарты финансовой отчетности : International Accounting Standards. International Financial Reporting Standards: учебное пособие / В.Т. Чая, Г.В. Чая, — М.: КНОРУС, 2009. – 240 с. – ISBN 5- 85971-094-1