Налоговые консультации онлайн

Ответы на вопросы, подготовка деклараций — быстро и удобно:

по электронной почте, скайпу и вайберу

Как ИП, оказывающему услуги, заполнить декларацию по единому налогу?

В этом материале мы рассмотрим пример заполнения декларации по единому налогу для индивидуального предпринимателя, оказывающего услуги потребителям в г. Минске.

Исходные данные:

- Индивидуальный предприниматель

оказывает населению услуги по производству мебели по заказам потребителей - уплачивает единый налог

- декларацию необходимо сдать на 1 квартал 2020 года

- это первоначальная декларация (не «уточненная», каких либо корректировок налога за предыдущие периоды не производится)

- 1 наемный сотрудник

- 1 павильон

- 1 вид деятельности

- средняя месячная выручка (суммы, полученные от заказчиков с учетом компенсации за материалы) — 20 000 бел.руб.

- не имеет льгот по единому налогу

Где найти актуальную форму декларации?

В формы деклараций периодически вносятся изменения, поэтому каждый год стоит скачивать новую форму декларации. На данный момент формы деклараций утверждены постановлением Министерства по налогам и сборам РБ от 3 января 2019 г. N 2.

Файлы деклараций для заполнения в EXL можно скачать на сайте МНС: ссылка

Где найти утвержденную МНС инструкцию по заполнению декларации?

Инструкции по заполнению деклараций утверждены постановлением Министерства по налогам и сборам РБ от 3 января 2019 г. N 2. Инструкции можно скачать на сайте МНС: ссылка

Какая логика заполнения декларации?

С 2019 года декларация заполняется поквартально на предстоящий квартал и сдается в МНС не позднее 1 числа квартала: не позднее 1 января, 1 апреля, 1 июля, 1 октября.

Уплата налога осуществляется при этом не поквартально, а помесячно: не позднее 1 числа каждого месяца.

Если 1 число месяца приходится на выходной или официальный праздничный день, сдать декларацию и уплатить налог необходимо не позднее следующего рабочего дня.

Например, декларацию за 1 квартал 2020 года надо сдать не позднее 3 января 2020 года.

Декларация подается «на будущее», уплата налога также осуществляется «на будущее».

Уплата налога осуществляется по ставкам исходя из вида деятельности и места осуществления деятельности. Ставки устанавливаются в приложении к налоговому кодексу и дополнительно корректируются решениями местных органов власти.

Существует правило, что если выручка ИП за квартал в 40 раз превышает сумму уплаченного налога, с суммы превышения необходимо производить доплату 5%. Поэтому, сдавая декларацию «на будущее», мы одновременно отчитываемся за «прошлый» квартал. Так, сдавая декларацию 1 января 2020 года, необходимо отчитаться по размеру выручки и доплате 5% за 3 квартал 2019 года (т.к. данных учета за 4 квартал 2019 года может еще не быть). Поэтому также необходимо вести книгу учету выручки по форме, утвержденной МНС (форму книги и инcтрукцию по ее заполнению можно найти здесь).

Срок доплаты «за прошлое» совпадает со сроком уплаты налога «на будущее» за 1-й месяц квартала, т.е., срок доплаты за 3 квартал 2019 года — 1 января 2020 г.

Как заполнить титульный лист декларации?

Если вы заполняете первоначальную декларацию (не уточненную), вам достаточно заполнить следующие поля (см. рисунок 1, поля, выделенные красным цветом).

Изображение 1. Пример заполнения титульного листа декларации по единому налогу ИП

Как узнать свой ОКЭД?

ОКЭД вы скорее всего уже заполняли при регистрации ИП. Найти коды можно здесь

Для нашего примера мы указали два кода ОКЭД:

31090 Производство прочей мебели

31020 Производство кухонной мебели

Как заполнить часть I декларации?

Самое важное в этой части декларации (что также непосредственно влияет на определение суммы налога) — разобраться с количеством объектов и видов осуществляемой деятельности.

Налог = ставка налога х количество объектов.

Если ИП выполняет несколько видов деятельности, налог уплачивается только по тому виду деятельности, по которому установлена наивысшая ставка.

Если ИП имеет несколько объектов, например, мастерская и павильон на рынке, и у него нет наемных работников, налог уплачивается только по тому объекту, по которому установлена наивысшая ставка (в зависимости от места нахождения).

Если ИП имеет несколько объектов и у него есть наемные работники (в мастерской работает он сам, в павильоне на рынке работает дизайнер), налог уплачивается по каждому объекту, и для каждого объекта отдельно заводится лист декларации 2 -услуги -n (вместо n проставляется порядковый номер листа для каждого объекта).

В нашем примере у ИП есть один наемный сотрудник, но при этом только один объект, поэтому достаточно заполнить только один лист 2-услуги-n следующим образом (см. изображение 2):

Изображение 2. Заполнение части I декларации по единому налогу ИП (оказание услуг)

Как узнать код работ, услуг и код объекта?

Коды указаны в приложениях 1 и 4 к Инструкции, утвержденной постановлением МНС от 3 января 2019 г. N 2, которую можно скачать на сайте МНС по ссылке .

Если вы еще не определились с тем, какие виды деятельности будете осуществлять, проставляется условный код группы работ (услуг) «20000», графы 2, 3, 5 — 13 не заполняются.

Для нашего примера мы выбрали:

код работ (услуг): 28000 — Иные виды услуг и работ

код типа объекта: 6 — Обслуживающий объект (транспортное средство, иной объект, принадлежащий плательщику на праве собственности, владения, пользования, в котором оказываются услуги (выполняются работы) потребителям, осуществляется прием заказов на оказание услуг (выполнение работ) потребителям), за исключением обслуживающих объектов, относящихся к кодам 7, 8 и 10 настоящего приложения

Если у предпринимателя нет объекта (магазина, павильона, мастерской и т.п.), выбирается код типа объекта 11 — Торговля без (вне) торгового объекта, оказание услуг (выполнение работ) без использования обслуживающих объектов

Как узнать ставку налога?

Ставки налога можно посмотреть на сайте МНС: пример для г. Минска ссылка

Для Минска применяются наименьшие с февраля 2019 года ставки, указанные в решении Минского городского Совета депутатов от 30.03.2018 № 29 (в настоящий момент утратило силу) и приложении 24 к Налоговому кодексу (далее — НК).

Для нашего примера мы выбрали ставку налога для г. Минска по следующему виду деятельности:

Изображение 3. Ставки единого налога

Как применять понижающие коэффициенты?

Коэффициенты по п.2 статьи 339 НК — устанавливаются для определенного населенного пункта местным органом власти. Например, со 2 октября 2019 г. Брестский областной Совет депутатов (решение от 19.09.2019 № 12) установил понижающий коэффициент в размере 0,5 к ставкам единого налога на территории Брестской области, за исключением городов Барановичи, Бреста, Пинска. Коэффициент 0,5 действует с 29.10.2019 и для некоторых видов деятельности в Гродненской области (кроме Гродно и Лиды).

Коэффициенты, установленные ст. 340 НК, — применяются, если есть льготы по единому налогу (для пенсионеров, многодетных семей, людей с инвалидностью — будет рассмотрено далее в нашем материале).

Коэффициенты по Декрету №6 — льготы для сельской местности.

Коэффициенты по п. 30 ст. 342 НК:

а) так называемый «отпуск» индивидуального предпринимателя — если ИП одновременно с декларацией предоставляет заявление о временном неосуществлении деятельности (не более 30 дней в году).

б) утрата права пользования объектами (окончание договора аренды, например) при одновременном предоставлении подтверждающих документов.

Коэффициенты заполняются с точностью до 3 знака после запятой. Например, если вы написали в заявлении, что в январе 10 дней в течение месяца не будете осуществлять деятельность, в столбце 11 в первой строке (которая относится к первому месяцу квартала, т.е., к январю) вместо 31 календарных дней указываете 21 календарный день. Понижающий коэффициент рассчитывается как 21/31 = 0,677 и проставляется в первой строке столбца 12. Сумма налога с учетом понижающего коэффициента указывается на 3 листе декларации в таблице 4.

Если оснований для применения коэффициентов нет (как в нашем примере), в соответствующих столбцах проставляется 1.

Изображение 2-1. Понижающие коэффициенты в декларации по единому налогу

Как заполнить лист 3 декларации?

Здесь указывается итоговая сумма налога к уплате (суммируется по всем листам (объектам) декларации, а также заполняются сроки уплаты налога. В нашем примере данные переносятся их единственного заполненного по объекту листа.

Пункты 5, 6 заполняются при внесении изменений и дополнений в налоговую декларацию (расчет), в нашем примере их заполнять не нужно.

Изображение 4. Заполнение 3 листа I части декларации по единому налогу

Как заполнить раздел 7 часть I декларации «Другие сведения»?

В разделе 7 части I декларации указываются справочные сведения нарастающим итогом с начала года. При заполнении декларации за 1 квартал 2020 года указываются данные за предыдущий 2019 год.

Здесь вы указываете валовую выручку, а также сумму подоходного налога, удержанного из зарплаты наемных работников.

Предположим, у нашего ИП валовая выручка составила 240 000 тысяч за год, а начисленная («грязными») зарплата одного наемного работника за год составила 6 000 руб. (оклад — 500 руб. в месяц).

Сумма удержанного из его зарплаты и перечисленного в бюджет подоходного налога составила 780 рублей. Здесь важно, чтобы данные вашего учета сходились с данными лицевого счета по подоходному налогу ИМНС, иначе декларация будет принята с ошибками (лучше всего сверить данные в личном кабинете плательщика).

Изображение 5. Заполнение пункта 7 листа 3 части I декларации по единому налогу (Другие сведения)

Как заполнить часть II декларации?

Часть II декларации заполняется, если имело место превышение полученной выручки над суммой уплаченного налога более чем в 40 раз. С суммы превышения производится доплата налога в размере 5%.

В нашем примере средняя выручка у ИП составляет 20 000 руб. в месяц, поэтому выручка в 3 квартале 2019 года могла составить 60 000 рублей.

Допустим, что при этом ИП получил внереализационные доходы в виде процентов банка, зачисленных на его счет = 6 р.

40-кратная сумма налога за квартал составляет 131*3*40 = 15 720 руб.

Сумма превышения составляет 60 006 — 15720 = 44 286 руб.

Сумма налога к доплате составит 44 286*5% = 2 214,3 руб.

Данный раздел декларации заполняется данными за квартал (без нарастающего итога с начала года).

Изображение 6. Заполнение части II декларации по единому налогу ИП

Как воспользоваться льготами?

Чтобы воспользоваться льготами, необходимо заполнить Приложение к налоговой декларации и приложить подтверждающие документы.

Кто имеет право на льготы?

Ставка единого налога снижается:

на 20% — для :

- пенсионеров по возрасту;

- людей с инвалидностью;

- родителей (усыновителей, удочерителей) в многодетных семьях с тремя и более детьми в возрасте до восемнадцати лет;

- родителей (усыновителей, удочерителей), воспитывающих детей с инвалидностью в возрасте до восемнадцати лет;

на 45% — при наличии права на снижение установленной ставки единого налога одновременно по нескольким основаниям;

на 100% — если у обоих родителей (усыновителей, удочерителей) есть инвалидность I и II группы и они воспитывают несовершеннолетних детей и (или) детей, получающих образование в дневной форме.

Если у вас остались вопросы, обращайтесь к нам за консультацией!

Рассмотрим ваши документы и вашу ситуацию, объясним заполнение декларации на примере вашего бизнеса.

Консультации проводятся онлайн (по скайпу).

Заявка на налоговое консультирование:

Налоговый консультант:

Индивидуальный предприниматель

Алексенко А.В.

Номер квалификационного аттестата: 000042

Регистрационный номер ЕГР (УНП): 193356240

Почтовый адрес: 220005, Республика Беларусь, г. Минск,

пр. Независимости, д. 53

Электронная почта: alina.alexenko@taxadvisory.online

Тема консультации

Выберите, пожалуйста, подходящий вариант

Способ связи для консультации

Выберете удобный для вас способ связи

- Электронная почта

- Viber

- Skype

- Microsoft Teams

Имя пользователя skype или номер телефона viber, whatsapp

Если в предыдущем вопросе вы выбрали skype, viber или whatsapp, укажите, пожалуйста, имя аккаунта или номер телефона, используемый для мессенджера

Время, удобное для голосового звонка

Если в предыдущем вопросе вы выбрали skype, viber или watsapp, укажите, пожалуйста, в какое время (по Минску) вам удобно принять интернет-звонок

Ваш вопрос

Опишите интересующий вас вопрос или ситуацию

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c

политикой

конфиденциальности

Содержание

- 1 Шаг 1. Подготовка

- 2 Шаг 2. Запуск и создание

- 3 Шаг 3. Заполнение

- 4 Шаг 4. Сохранение и подписание

Несмотря на серьезное расширение критериев для применения «упрощенки», в Беларуси в 2020 году остается немалое количество плательщиков единого налога. Налоговая инспекция Беларуси давно активно переводит всех юридических лиц и ИП на электронное декларирование, поэтому уже многие используют программу Edeclaration. Как правильно заполнить налоговую декларацию по единому налогу в этой программе и отправить ее инспектору? Обо всех нюансах — в подробной инструкции ниже.

Если вам необходим бланк для заполнения бумажной декларации — вот файл бланка для скачивания (.doc 330 Кбт).

Шаг 1. Подготовка

Срок представления — не позднее 1-ого числа отчетного периода. Оплата происходит также не позднее этой даты.

Для подачи налоговой декларации вам понадобятся:

- установленный дистрибутив Edeclaration;

- электронный ключ (для подтверждения операций).

Шаг 2. Запуск и создание

1. Сразу после того, как вставили электронный ключ в USB-выход устройства и вошли в программу (логин Alex, пароль 111), в разделе «Файл» обратитесь к следующей опции.

2. Отметьте нужный тип — жмите «Далее».

Следующий этап – внесение основных сведений о плательщике, а также кода курирующей налоговой инспекции. УНП плательщика, равно как и код инспекции, можно добавить через встроенный поиск. Ниже – пример того, как это можно сделать.

Также необходимо выбрать и тип декларации: ежемесячная или ежеквартальная. Это напрямую зависит от того, какой период деятельности считается у вас отчетным: календарный месяц или квартал.

Шаг 3. Заполнение

В качестве примера используем заполнение ежемесячной налоговой декларации.

Как белорусу открыть брокерский счет в 2023 году и начать инвестировать в акции Google, Microsoft и других компаний. На основе своего опыта рассказываю, какие варианты доступны с белорусским паспортом, и какие есть нюансы в условиях санкций.

👉 Подборка интересных постов в нашем телеграм-канале @FinBel: Куда в Беларуси вложить 1000$? Сколько богатства у среднего белоруса и жителей соседних стран? В какой валюте открыть вклад — BYN, USD или CNY (юань)?

Отметьте месяц, в котором вы собираетесь осуществлять свою деятельность. Жмите «Готово» сразу после этого.

Заголовок

Перед вами стартовый лист — заголовок. Выберите из справочника ОКЭД подходящий вам код деятельности.

Остальная информация – код инспекции, УНП, ФИО, адрес и телефон – подтягивается автоматически. После этого переходите ко вкладке «Расчет».

Расчет

1. Определите нужный вам код услуги или группы товаров.

2. Заполните также и другие пункты.

3. Метод расчета налога – по каждому объекту. Поставьте здесь галочку.

4. Сразу после этого добавьте объект (для тех, кто занимается услугами – соответственно, услугу).

5. Перед вами пустая форма для заполнения. Подбирайте подходящие коды из справочников – они доступны по клику на кнопки с тремя точками.

6. Для определения ставки единого налога нужно сперва отметить нужный регион. В нашем случае это будет Минск.

7. Не забудьте и уточнить дни, в которые вы планируете работать. Если это целый месяц, то просто кликните на «Выбрать все».

8. Если сделали все правильно, то сведения о ставке автоматически подтягиваются системой и отображаются в нужных полях следующих листов документа.

Лист доплаты

Особое внимание обратите на лист доплаты. Это окно, в котором отображаются сведения о валовой выручке за предыдущие отчетные периоды (например, если подаете декларацию на июль, то лист доплаты оформляется на май).

1. Введите в нужное поле сведения о валовой выручке за отчетный период и нажмите кнопку «Начислено». Вот что у вас получится, если вы, например, заработали 2 000 рублей в месяц.

2. Так как доплата осуществляется только при 40-кратном превышении ставки единого налога, то в этом случае в графе «К доплате» будет стоять ноль.

А вот что получится, если вы, например, заработали 60 тысяч рублей.

Как вы можете заметить, в таком случае вам придется доплатить 2 774 рубля.

Льготы

Если у вас есть какие-либо преференции от государства, то отобразите их в соответствующих полях.

Шаг 4. Сохранение и подписание

1. Отметьте количество листов (обычно это 4) и нажмите на крестик, как на скриншоте ниже.

2. Сохраните изменения.

3. Сразу после этого документ помечается как рабочий и отображается на главной странице интерфейса. Ваша задача – его подписать.

4. Выделите рабочую декларацию и нажмите на кнопку «Подписать».

5. В появившемся окне жмите «ОК».

6. Выделите действующий сертификат и продолжите процедуру.

7. Введите пароль вашего электронного ключа – не путайте его с общим паролем к системе, состоящим из трех единиц.

Если все сделали правильно, то рабочий статус сменится на основной.

8. Теперь отправьте декларацию инспектору.

9. Здесь все просто: подтверждаем передачу.

10. Выбираем нужный сертификат с электронного ключа и опять вводим персональный пароль.

Если видите после этого вот такой статус у вашего документа, то поздравляем – вы все сделали правильно.

![]()

Видеоинструкция – в помощь:

Если хотите убедиться в том, что декларация принята, выберите раздел «Окно» и нажмите следующую вкладку.

Кликните по «Получить из МНС» в нижней части рабочей области.

Увидели вот такую картину?

![]()

Это значит, что инспектор принял ваш документ. Осталось только оплатить налог и спокойно приступать к своей деятельности.

0

0

голоса

Рейтинг статьи

Главная

—

Скачать бланки

—

Налоговые декларации

—Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок

МНС информирует: установлены новые формы налоговых деклараций (расчетов)

1511

С 19 февраля 2023 года вступило в силу постановление Министерства по налогам и сборам Республики Беларусь от 23 января 2023 года № 2 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 3 января 2019 года № 2» (далее – постановление № 2-2023).

Постановлением № 2-2023 внесены изменения в постановление Министерства по налогам и сборам Республики Беларусь от 3 января 2019 г. № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей», приложения к этому постановлению и утвержденную этим постановлением Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок (далее – Инструкция).

Обращаем внимание, что указанным постановлением установлены новые формы:

расчета суммы арендной платы за земельные участки;

сведений о транспортных средствах, переданных иным организациям или физическим лицам по договорам финансовой аренды (лизинга), заключенным до 21 января 2019 года.

С комментарием о том, какие изменения внесены в формы налоговых деклараций (расчетов), а также в иные формы документов, можно ознакомиться на официальном сайте МНС: Главная – Разъяснения и комментарии — Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь от 23 января 2023 г. № 2 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 3 января 2019 года № 2» или по ссылке: https://nalog.gov.by/clarifications/comments/17005/.

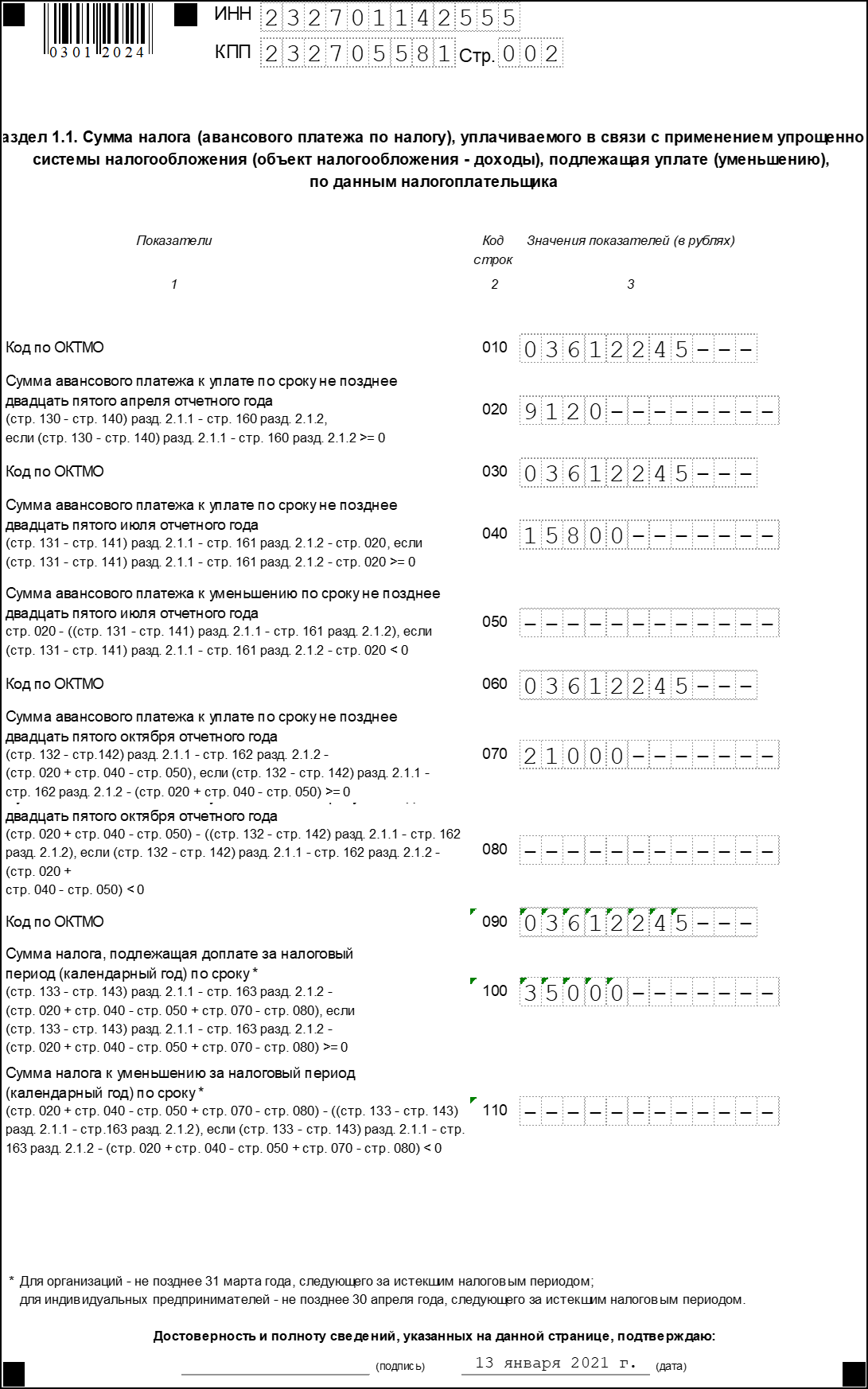

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма утвержденная приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Содержание

- Состав декларации

- Срок сдачи декларации по УСН за 2022 год

- Декларация по УСН: пример заполнения

- Заполняем титульный лист

- Заполняем раздел 2.1.1

- Как уменьшить налог на сумму взносов

- Заполняем раздел 2.1.2

- Заполняем раздел 1.1

- Расчёт недоплаты

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчётном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Контур.Призма — управление рисками по 115-ФЗ, заключайте только безопасные сделки с контрагентами и соблюдайте требования закона.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации…» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

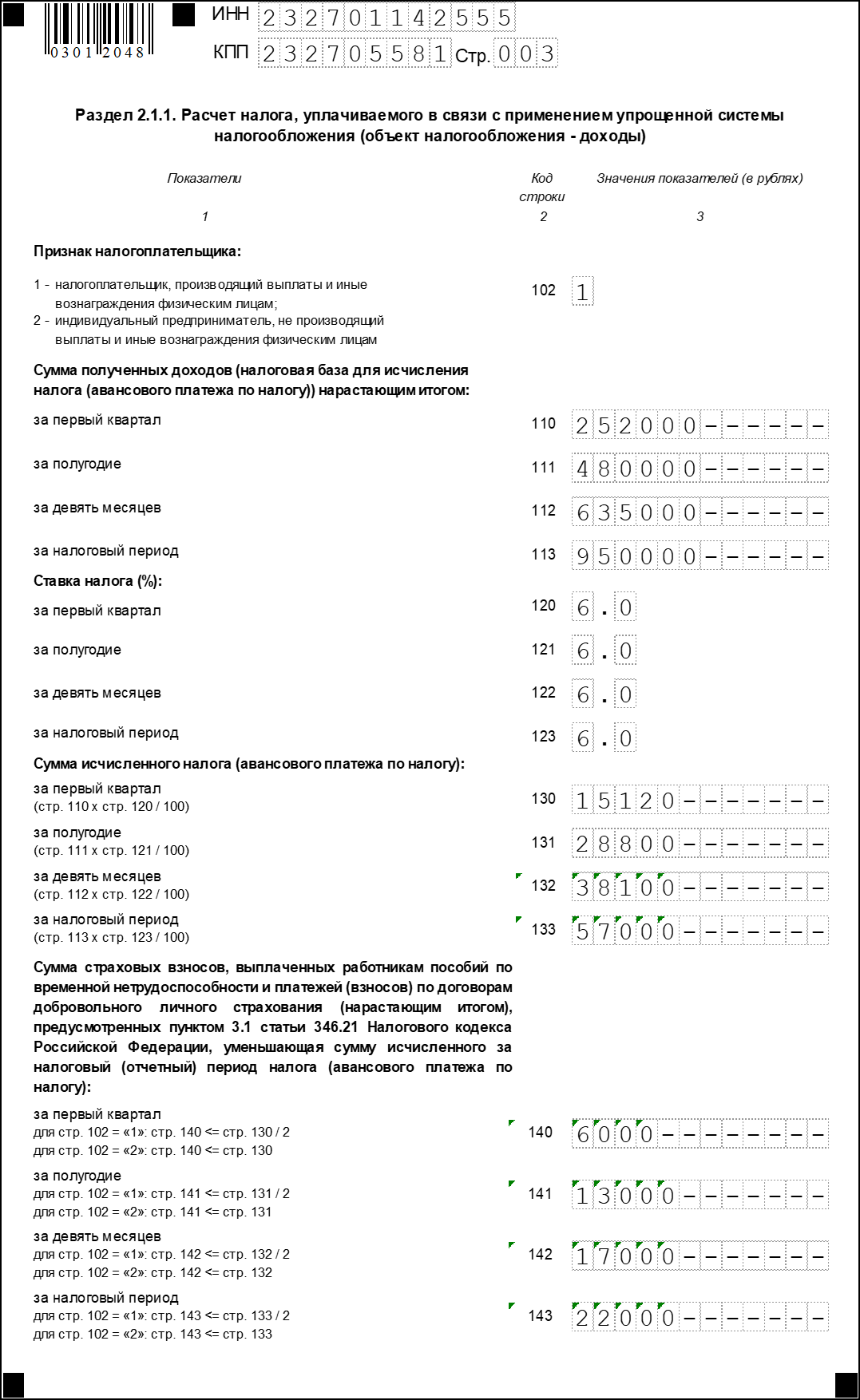

Заполняем раздел 2.1.1

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал

- в строке 111 — за полугодие

- в строке 112 — за 9 месяцев

- в строке 113 — за весь 2022 год

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчёт недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.