Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ?

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Сумма возвращаемого НДФЛ зависит от:

- размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме оплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Какие документы приложить к 3-НДФЛ?

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

1. Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

2. Содержащие данные о полученных доходах (оригинал справки 2-НДФЛ, полученной у работодателя).

3. Носящие заявительно-информационный характер (заявление на возврат НДФЛ, включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

Образец заполнения заявления на возврат переплаты по НДФЛ при получении имущественного вычета на покупку жилья вы можете посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

4. Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

Какие документы подтверждают право на жилье в разных ситуациях — смотрите на схеме:

Можно оформить имущественный вычет в упрощенном порядке. Как это сделать, читайте в нашем материале.

Дополнительную полезную информацию о 3-НДФЛ см. в материале «Имущественный налоговый вычет при покупке квартиры (нюансы)».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку, узнайте в КонсультантПлюс, получив пробный доступ к системе.

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2022 год нужно сдавать по новой форме из приказа ФНС от 29.09.2022 № ЕД-7-11/880@. Скачать бланк вы можете здесь.

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2022 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2022 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно и переходите в материал.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код вида дохода (строка 010 приложения 1) |

10 |

Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/903@ (в ред. от 29.09.2022) |

Код «10» означает иной доход, в отношении которого применяется ставка 13% и 15%. Заработная плата, полученная при работе по трудовому договору, кодируется именно этим кодом.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

2 (квартира) |

Приложение № 5 Порядка, утв. приказом ФНС России № ЕД-7-11/903@ (в ред. от 29.09.2022) |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

01 (собственник квартиры) |

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/903@ ( в ред. от 29.09.2022) |

|

П. 1.3 — сведения об объекте — строка 030 приложения 7 способ приобретения жилого дома — строка 031 приложения 7 код номера объекта |

прочерк 1 (кадастровый номер) |

При покупке дома указывайте код 2, если дом построен — код 1 При покупке квартиры ставьте прочерк Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.6 и 2.8 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

484 000 |

Данные берутся из справки 2-НДФЛ |

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

484 000 |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

1 516 000 |

Цифра для данной строки вычисляется по формуле: стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2022 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

Ссылка на нормативный документ |

|

Номер корректировки |

0 |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 15.10.2021 № ЕД-7-11/903@ ( в ред. от 29.09.2022) |

|

Код налогового периода |

34 |

Установленный приказом ФНС № ЕД-7-11/903@ (в ред. от 29.09.2022) код для декларации 3-НДФЛ |

|

|

Налоговый период |

2022 |

Проставляется год, за который предоставляется 3-НДФЛ |

|

|

Код налогового органа |

1838 |

Код налоговой инспекции по месту жительства Васильева Н. А. |

|

|

Код страны |

643 |

Цифровой код РФ |

|

|

Код категории налогоплательщика |

760 |

Обозначение физического лица |

Далее Васильев Н. А. перешел к заполнению раздела 2 «Расчет налоговой базы и суммы налога по видам доходов».

В строке 001 указан код вида дохода — 10 — из приложения 3 к порядку заполнения декларации.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2021 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Можно оформить имущественный вычет в упрощенном порядке. Как это сделать, читайте в нашем материале.

Дополнительную полезную информацию о 3-НДФЛ см. в материале «Имущественный налоговый вычет при покупке квартиры (нюансы)».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку, узнайте в КонсультантПлюс, получив пробный доступ к системе.

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2022 год нужно сдавать по новой форме из приказа ФНС от 29.09.2022 № ЕД-7-11/880@. Скачать бланк вы можете здесь.

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2022 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2022 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно и переходите в материал.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код вида дохода (строка 010 приложения 1) |

10 |

Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/903@ (в ред. от 29.09.2022) |

Код «10» означает иной доход, в отношении которого применяется ставка 13% и 15%. Заработная плата, полученная при работе по трудовому договору, кодируется именно этим кодом.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

2 (квартира) |

Приложение № 5 Порядка, утв. приказом ФНС России № ЕД-7-11/903@ (в ред. от 29.09.2022) |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

01 (собственник квартиры) |

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/903@ ( в ред. от 29.09.2022) |

|

П. 1.3 — сведения об объекте — строка 030 приложения 7 способ приобретения жилого дома — строка 031 приложения 7 код номера объекта |

прочерк 1 (кадастровый номер) |

При покупке дома указывайте код 2, если дом построен — код 1 При покупке квартиры ставьте прочерк Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.6 и 2.8 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

484 000 |

Данные берутся из справки 2-НДФЛ |

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

484 000 |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

1 516 000 |

Цифра для данной строки вычисляется по формуле: стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2022 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

Ссылка на нормативный документ |

|

Номер корректировки |

0 |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 15.10.2021 № ЕД-7-11/903@ ( в ред. от 29.09.2022) |

|

Код налогового периода |

34 |

Установленный приказом ФНС № ЕД-7-11/903@ (в ред. от 29.09.2022) код для декларации 3-НДФЛ |

|

|

Налоговый период |

2022 |

Проставляется год, за который предоставляется 3-НДФЛ |

|

|

Код налогового органа |

1838 |

Код налоговой инспекции по месту жительства Васильева Н. А. |

|

|

Код страны |

643 |

Цифровой код РФ |

|

|

Код категории налогоплательщика |

760 |

Обозначение физического лица |

Далее Васильев Н. А. перешел к заполнению раздела 2 «Расчет налоговой базы и суммы налога по видам доходов».

В строке 001 указан код вида дохода — 10 — из приложения 3 к порядку заполнения декларации.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2021 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

|

Наименование строки |

Значение |

Нормативный документ |

|

Код бюджетной классификации (строка 020 раздела 1) |

18210102010011000110 |

Перечень КБК, утвержденный Минфином России на соответствующий год |

|

ОКТМО (строка 030 раздела 1) |

94740000 |

Общероссийский классификатор территорий муниципальных образований, утвержденный приказом Росстандарта от 14.06.2013 № 159-ст. |

Васильев Н.А. заполнил раздел 1 следующим образом:

В результате выполненных расчетов выяснилось, что за 2022 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)».

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «НДФЛ за квартиру».

Итоги

Декларация 3-НДФЛ при покупке квартиры заполняется по алгоритмам, регламентированным приказом ФНС на основании подтверждающих документов (акта приема-передачи квартиры, свидетельства о госрегистрации права на недвижимость, платежных квитанций и др.).

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

Приложение N 2

к приказу Росреестра

от 4 марта 2022 г. N П/0072

ТРЕБОВАНИЯ

К ПОДГОТОВКЕ ДЕКЛАРАЦИИ ОБ ОБЪЕКТЕ НЕДВИЖИМОСТИ И СОСТАВ

СОДЕРЖАЩИХСЯ В НЕЙ СВЕДЕНИЙ

ТРЕБОВАНИЯ

К ПОДГОТОВКЕ ДЕКЛАРАЦИИ ОБ ОБЪЕКТЕ НЕДВИЖИМОСТИ И СОСТАВ

СОДЕРЖАЩИХСЯ В НЕЙ СВЕДЕНИЙ

1. В соответствии с частью 11 статьи 24 Федерального закона от 13 июля 2015 г. N 218-ФЗ «О государственной регистрации недвижимости» <1> (далее — Федеральный закон N 218-ФЗ) декларация об объекте недвижимости (далее — Декларация), за исключением случая, установленного частью 6.1 статьи 70 Федерального закона N 218-ФЗ <2>, составляется в случае, если законодательством Российской Федерации в отношении соответствующего объекта недвижимости не предусмотрены подготовка проектной документации здания, сооружения, объекта незавершенного строительства, проекта перепланировки и (или) выдача разрешения на строительство, разрешения на ввод здания, сооружения в эксплуатацию, акта приемочной комиссии, подтверждающего завершение перепланировки помещения. В отношении бесхозяйного объекта недвижимости допускается составление Декларации в случае отсутствия или утраты проектной документации такого объекта недвижимости.

———————————

<1> Собрание законодательства Российской Федерации, 2015, N 29, ст. 4344; 2021, N 18, ст. 3064.

<2> Собрание законодательства Российской Федерации, 2021, N 18, ст. 3064.

2. Составление и заверение Декларации осуществляется следующими лицами (далее — лицо, заполнившее Декларацию):

правообладателем объекта недвижимости или его представителем — в отношении здания, сооружения, помещения, машино-места или объекта незавершенного строительства (далее — объект недвижимости);

правообладателем зданий, сооружений, государственный кадастровый учет которых осуществлен в Едином государственном реестре недвижимости (далее — ЕГРН) и права на которые зарегистрированы в ЕГРН, или его представителем — в отношении единого недвижимого комплекса;

правообладателем земельного участка, на котором находятся здание, сооружение, объект незавершенного строительства, его представителем — в отношении созданных объектов недвижимости;

представителем органа местного самоуправления (уполномоченного органа исполнительной власти городов федерального значения Москвы, Санкт-Петербурга, Севастополя) — в отношении бесхозяйного объекта недвижимости, расположенного на территории муниципального образования;

участником общей долевой собственности — в отношении машино-места в случае, если до дня вступления в силу Федерального закона N 218-ФЗ <3> в Едином государственном реестре прав на недвижимое имущество и сделок с ним были зарегистрированы доли в праве общей собственности на помещения, здания или сооружения, предназначенные для размещения транспортных средств, при этом согласия иных участников долевой собственности не требуется при наличии соглашения всех сособственников или решения общего собрания, определяющего порядок пользования недвижимым имуществом, находящимся в общей долевой собственности. Копия указанного документа включается в состав приложения к Декларации;

———————————

<3> Собрание законодательства Российской Федерации, 2015, N 29, ст. 4344; 2022, N 1, ст. 62.

представителем органа государственной власти или органа местного самоуправления, осуществляющих полномочия по государственной охране объектов культурного наследия в соответствии со статьями 9, 9.1, 9.2, 9.3 Федерального закона от 25 июня 2002 г. N 73-ФЗ «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации» <4>, — в отношении объектов недвижимости, представляющих собой объекты культурного наследия федерального, регионального или местного (муниципального) значения;

———————————

<4> Собрание законодательства Российской Федерации, 2002, N 26, ст. 2519; 2021, N 24, ст. 4788.

лицами, обязанными в соответствии с законом осуществлять эксплуатацию линейных объектов, — в отношении бесхозяйного объекта недвижимости (линейного объекта), в случаях, предусмотренных пунктом 5 статьи 225 Гражданского кодекса Российской Федерации <5>.

———————————

<5> Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301; 2021, N 52, ст. 8989.

В указанных в настоящем пункте случаях Декларация является неотъемлемой частью технического плана и включается в приложение технического плана соответствующего объекта недвижимости.

3. В случае, установленном частью 6.1 статьи 70 Федерального закона N 218-ФЗ <6>, в отношении объектов недвижимости, отнесенных решением федерального органа исполнительной власти, осуществляющего функции по выработке и реализации государственной политики, нормативно-правовому регулированию в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций природного и техногенного характера, к числу объектов гражданской обороны, находящихся в государственной или муниципальной собственности, составляется Декларация, содержащая описание такого объекта недвижимости, и заверяется представителем федерального органа исполнительной власти, органа власти субъекта Российской Федерации, органа местного самоуправления, уполномоченных на распоряжение имуществом, находящимся в собственности соответствующего публично-правового образования. В указанном случае Декларация в приложение к техническому плану не включается.

———————————

<6> Собрание законодательства Российской Федерации, 2021, N 18, ст. 3064.

4. Декларация составляется в форме электронного документа или документа на бумажном носителе. Все записи, за исключением установленных законодательством Российской Федерации случаев, производятся на русском языке. Числа записываются арабскими цифрами.

5. При оформлении Декларации в форме электронного документа Декларация подготавливается в виде XML-документа, созданного с использованием XML-схем, обеспечивающего считывание и контроль представленных данных, и заверяется усиленной квалифицированной электронной подписью лица, составившего Декларацию.

XML-схема, используемая для формирования XML-документов, считается введенной в действие по истечении двух месяцев со дня ее размещения на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии в информационно-телекоммуникационной сети «Интернет» по адресу: www.rosreestr.gov.ru (далее — официальный сайт).

При изменении нормативных правовых актов, устанавливающих форму и требования к подготовке Декларации, Федеральная служба государственной регистрации, кадастра и картографии изменяет XML-схему, при этом обеспечивает на официальном сайте возможность публичного доступа к текущей актуальной версии и предыдущим (утратившим актуальность) версиям, в отношении предыдущих версий XML-схемы указывается дата утраты актуальности соответствующей версии XML-схемы. Доступ к утратившей актуальность XML-схеме обеспечивается в течение шести месяцев со дня введения в действие актуальной XML-схемы.

6. Средства усиленной квалифицированной электронной подписи лица, заполнившего Декларацию, должны быть сертифицированы в соответствии с законодательством Российской Федерации <7> и совместимы со средствами усиленной квалифицированной электронной подписи, применяемыми Федеральной службой государственной регистрации, кадастра и картографии, ее территориальными органами, публично-правовой компанией <8>, созданной в соответствии с Федеральным законом от 30 декабря 2021 г. N 448-ФЗ «О публично-правовой компании «Роскадастр» <9>, указанной в части 1 статьи 3.1 Федерального закона N 218-ФЗ <10>.

———————————

<7> Федеральный закон от 6 апреля 2011 г. N 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2021, N 27, ст. 5187).

<8> В соответствии с частью 3 статьи 14 Федерального закона от 30 декабря 2021 г. N 449-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2022, N 1, ст. 18) функции, полномочия и деятельность, осуществление которых возлагается на публично-правовую компанию «Роскадастр» в соответствии с Федеральным законом от 30 декабря 2021 г. N 448-ФЗ «О публично-правовой компании «Роскадастр» (Собрание законодательства Российской Федерации, 2022, N 1, ст. 17), осуществляются федеральным государственным бюджетным учреждением, указанным в статье 3.1 Федерального закона от 13 июля 2015 г. N 218-ФЗ «О государственной регистрации недвижимости» (Собрание законодательства Российской Федерации, 2015, N 29, ст. 4344; 2022, N 1, ст. 62) в редакции, действовавшей до дня вступления в силу Федерального закона от 30 декабря 2021 г. N 449-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», до завершения процедуры его реорганизации в соответствии с Федеральным законом от 30 декабря 2021 г. N 448-ФЗ «О публично-правовой компании «Роскадастр».

<9> Собрание законодательства Российской Федерации, 2022, N 1, ст. 17.

<10> Собрание законодательства Российской Федерации, 2021, N 18, ст. 3064; 2022, N 1, ст. 18.

Информация о требованиях к совместимости, сертификату ключа подписи, обеспечению возможности подтверждения подлинности усиленной квалифицированной электронной подписи лица, заполнившего Декларацию, размещается на официальном сайте.

7. Оформление Декларации в форме документа на бумажном носителе может производиться с применением технических средств, а также ручным (от руки) или комбинированным способом. Внесение текстовых сведений ручным способом производится разборчиво чернилами или пастой синего цвета. Оформление Декларации карандашом, а также опечатки, подчистки, приписки, зачеркивания и иные исправления не допускаются. Декларация оформляется на листах формата A4.

8. Нумерация листов Декларации, подготовленной в форме документа на бумажном носителе, является сквозной в пределах документа. Номер листа Декларации включает в себя также указание общего количества листов Декларации.

Незаполненные строки реквизитов Декларации не исключаются, в таких реквизитах проставляется знак «-» (прочерк).

9. Декларация в форме документа на бумажном носителе на каждом листе Декларации (в свободном месте страницы под основным текстом Декларации, размещенным на соответствующей странице) заверяется подписью лица, составившего Декларацию, с указанием расшифровки подписи лица (фамилия, имя, отчество (последнее — при наличии), должности (при наличии) и даты подготовки Декларации. Подпись лица, которое вправе действовать от имени юридического лица без доверенности, подпись представителя соответствующего органа государственной власти или органа местного самоуправления заверяется оттиском печати соответствующего юридического лица, органа государственной власти или органа местного самоуправления (при наличии печати).

10. В реквизите 1 «Вид, назначение и наименование объекта недвижимости» Декларации в выбранных ячейках проставляется знак «V» и (или) указываются необходимые сведения.

11. В строке «Назначение здания:» указывается одно из предусмотренных пунктом 9 части 5 статьи 8 Федерального закона N 218-ФЗ <11> на момент подготовки Декларации назначений здания.

———————————

<11> Собрание законодательства Российской Федерации, 2015, N 29, ст. 4344; 2021, N 15, ст. 2446.

12. В строке «Назначение сооружения:» указывается назначение сооружения с учетом групп (подгрупп) назначений сооружений, которые применяются в целях оформления Декларации и приведены в приложении к настоящим требованиям: в соответствии с подгруппой назначений сооружений (например, «1.1. сооружение электроэнергетики», «7.8. сооружение связи») или при отсутствии подгруппы назначений сооружения, соответствующей назначению такого сооружения, в соответствии с группой назначений сооружений (например, «2) сооружение машиностроительного производства», «4) сооружение лесной промышленности»).

При отсутствии в приложении к настоящим требованиям подгруппы и группы назначений сооружения, соответствующих назначению сооружения, в соответствии с которым такой объект недвижимости используется, в строке «Назначение сооружения:» указываются слова «иное назначение». При этом в скобках указывается назначение сооружения, в соответствии с которым такой объект недвижимости используется.

13. В строке «Проектируемое назначение объекта незавершенного строительства» указывается проектируемое назначение здания, сооружения, строительство которых не завершено.

14. В строке «Назначение единого недвижимого комплекса» указывается назначение единого недвижимого комплекса.

15. В строке «Назначение помещения» указывается одно из назначений помещения: «нежилое» или «жилое».

Дополнительно в отношении нежилых помещений, предназначенных для обслуживания всех остальных помещений и (или) машино-мест в здании, сооружении, указываются слова «помещение вспомогательного использования», в отношении нежилых помещений, относящихся к общему имуществу в многоквартирном доме, указываются слова «общее имущество собственников помещений в многоквартирном доме».

В отношении жилых помещений указывается вид жилого помещения (комната в квартире или квартира в многоквартирном доме).

Если жилое помещение отнесено к определенному виду жилых помещений специализированного жилищного фонда, к жилым помещениям наемного дома социального использования или наемного дома коммерческого использования, это указывается в соответствующей строке, также указываются слова:

«служебное жилое помещение»;

«жилое помещение в общежитии»;

«жилое помещение маневренного фонда»;

«жилое помещение в доме системы социального обслуживания населения»;

«жилое помещение фонда для временного поселения вынужденных переселенцев»;

«жилое помещение фонда для временного поселения лиц, признанных беженцами»;

«жилое помещение для социальной защиты отдельных категорий граждан»;

«жилое помещение для детей-сирот и детей, оставшихся без попечения родителей»;

«жилое помещение наемного дома социального использования»;

«жилое помещение наемного дома коммерческого использования».

16. В строке «Наименование объекта недвижимости (при наличии)» указывается наименование здания, сооружения, помещения, единого недвижимого комплекса (если оно имеется) по правилам, установленным частью 18 статьи 70 Федерального закона N 218-ФЗ <12>.

———————————

<12> Собрание законодательства Российской Федерации, 2021, N 18, ст. 3064.

17. В строке «Вид (виды) разрешенного использования объекта недвижимости» указывается вид (виды) разрешенного использования здания, сооружения, помещения, в том числе выбранный (выбранные) из числа установленных градостроительным регламентом применительно к территориальной зоне, в границах которой расположен соответствующий объект недвижимости, с учетом ограничений использования земельного участка, установленных в соответствии с земельным и иным законодательством Российской Федерации.

18. В реквизите 2 «Адрес (местоположение) объекта недвижимости» Декларации указывается адрес объекта недвижимости.

В случае отсутствия в государственном адресном реестре адреса объекта недвижимости, присвоенного в порядке, установленном до вступления в силу постановления Правительства Российской Федерации от 19 ноября 2014 г. N 1221 «Об утверждении Правил присвоения, изменения и аннулирования адресов» <13>, адрес объекта недвижимости указывается в Декларации на основании акта органа государственной власти или органа местного самоуправления, уполномоченных на присвоение адресов объектам недвижимости.

———————————

<13> Собрание законодательства Российской Федерации, 2014, N 48, ст. 6861; 2021, N 49, ст. 8247.

При отсутствии присвоенного адреса объекта недвижимости в строке «Иное» указывается местоположение объекта недвижимости с указанием наименования субъекта Российской Федерации, муниципального образования, населенного пункта, улицы (проспекта, шоссе, переулка, бульвара), а также при наличии номера здания (сооружения), номера помещения.

19. В случае если Декларация заполняется в отношении здания, сооружения, объекта незавершенного строительства, единого недвижимого комплекса, в реквизите 3 «Кадастровый номер» Декларации указывается кадастровый номер земельного участка (земельных участков), в границах которого (которых) расположено такое здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс (при наличии таких сведений).

В случае если здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс расположены в границах нескольких земельных участков, сведения о некоторых из которых отсутствуют в ЕГРН, в реквизите 3 «Кадастровый номер» Декларации указываются через запятую кадастровые номера указанных земельных участков (при наличии таких сведений у лица, составляющего Декларацию).

В случае если Декларация составляется в отношении здания или сооружения, в реквизите 3 «Кадастровый номер» Декларации в отношении помещения (помещений), машино-места также указываются кадастровые номера помещений, машино-мест, расположенных в здании или сооружении (при наличии таких сведений), за исключением случая подготовки Декларации в отношении объекта индивидуального жилищного строительства или садового дома.

В случае если Декларация заполняется в отношении помещения, машино-места, в реквизите 3 «Кадастровый номер» Декларации указывается кадастровый номер здания (сооружения), в котором расположено помещение, машино-место (при наличии таких сведений). Если Декларация заполняется в отношении машино-места, в реквизите 3 «Кадастровый номер» Декларации наряду с кадастровым номером здания или сооружения указывается кадастровый номер помещения, в котором расположено машино-место, если в отношении такого помещения был осуществлен государственный кадастровый учет или сведения о таком помещении были внесены в ЕГРН в порядке внесения сведений о ранее учтенных объектах недвижимости (при наличии таких сведений).

В случае если Декларация заполняется в отношении комнаты, в реквизите 3 «Кадастровый номер» Декларации в отношении квартиры, в которой расположена комната, указывается кадастровый номер квартиры, в пределах которой расположена комната (при наличии таких сведений).

20. Строки «Описание здания» реквизита 4 «Описание объекта недвижимости» Декларации включают следующие сведения:

1) количество этажей, в том числе подземных;

2) год ввода в эксплуатацию по завершении строительства или год завершения строительства, или век (период) постройки. Указывать век (период) постройки здания необходимо в соответствии с положениями Порядка ведения Единого государственного реестра недвижимости, утвержденного приказом Росреестра от 1 июня 2021 г. N П/0241 <14>: например, 17 век, конец 16 века;

———————————

<14> Зарегистрирован Минюстом России 16 июня 2021 г., регистрационный N 63885, с изменениями, внесенными приказом Росреестра от 29 октября 2021 г. N П/0492 (зарегистрирован Минюстом России 30 декабря 2021 г., регистрационный N 66697).

3) материал наружных стен, если объектом недвижимости является здание.

21. Строки «Описание сооружения» реквизита 4 «Описание объекта недвижимости» Декларации включают следующие сведения:

1) количество этажей, в том числе подземных;

2) год ввода в эксплуатацию по завершении строительства или год завершения строительства, или век (период) постройки. Указывать век (период) постройки сооружения необходимо в соответствии с положениями Порядка ведения Единого государственного реестра недвижимости, утвержденного приказом Росреестра от 1 июня 2021 г. N П/0241: например, 17 век, конец 16 века;

3) тип и значение основной характеристики, указываемые исходя из следующего:

для линейных сооружений (в том числе линейных подземных сооружений) — протяженность в метрах с округлением до 1 метра;

для подземных сооружений — глубина (глубина залегания) в метрах с округлением до 0,1 метра;

для сооружений, предназначенных для хранения (например, нефтехранилищ, газохранилищ), — объем в кубических метрах с округлением до 1 куб. метра;

для высотных сооружений (например, вышек, мачт) — высота в метрах с округлением до 0,1 метра.

Если сооружение обладает несколькими типами характеристик, в Декларации указываются сведения обо всех таких характеристиках.

22. Строки «Описание объекта незавершенного строительства» реквизита 4 «Описание объекта недвижимости» Декларации заполняются исходя из следующего:

1) если объект незавершенного строительства представляет собой здание, строительство которого не завершено, в строке «площадь (кв. м)» указывается значение площади здания, строительство которого не завершено, в квадратных метрах с округлением до 0,1 кв. метра;

2) если объект незавершенного строительства представляет собой сооружение, строительство которого не завершено, в выбранной строке указывается значение основной характеристики такого сооружения, исходя из следующего:

для линейных сооружений (в том числе линейных подземных сооружений) — протяженность в метрах с округлением до 1 метра;

для подземных сооружений — глубина (глубина залегания) в метрах с округлением до 0,1 метра;

для площадных сооружений — площадь в квадратных метрах с округлением до 0,1 кв. метра;

для сооружений, предназначенных для хранения (например, нефтехранилищ, газохранилищ), — объем в кубических метрах с округлением до 1 куб. метра;

для высотных сооружений (например, вышек, мачт) — высота в метрах с округлением до 0,1 метра;

для иных сооружений — площадь застройки в квадратных метрах с округлением до 0,1 кв. метра.

Если объект незавершенного строительства является сооружением, строительство которого не завершено, и обладает несколькими типами основных характеристик, в Декларации указываются сведения обо всех таких основных характеристиках;

3) в строке «Степень готовности (%)» указывается степень готовности объекта незавершенного строительства.

23. В строке «Описание единого недвижимого комплекса» реквизита 4 «Описание объекта недвижимости» Декларации указываются кадастровые номера зданий, сооружений, входящих в состав единого недвижимого комплекса.

24. В строках «Описание помещения, машино-места» реквизита 4 «Описание объекта недвижимости» Декларации указываются сведения о номере этажа, на котором расположено помещение, машино-место, а также номер или обозначение помещения, машино-места.

25. Сведения о включении объекта недвижимости в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации (далее — реестр объектов культурного наследия) в строках реквизита 4 «Описание объекта недвижимости» Декларации указываются в случае, если декларируемый объект недвижимости является объектом культурного наследия, включенным в реестр объектов культурного наследия, или выявленным объектом культурного наследия, подлежащим государственной охране; строки 4.6 реквизита 4 «Описание объекта недвижимости» Декларации заполняются в соответствии с их наименованием, реквизиты решений органов государственной власти, иных документов (в том числе утвержденного охранного обязательства, охранно-арендного договора, охранного договора или охранного обязательства в отношении памятника истории и культуры, охранного обязательства собственника объекта культурного наследия или охранного обязательства пользователя объекта культурного наследия, паспорта объекта культурного наследия) указываются при наличии таких решений и (или) документов.

26. В реквизите 5 «Правообладатель объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации указываются следующие сведения:

в отношении физического лица — фамилия, имя, отчество (отчество указывается при наличии), страховой номер индивидуального лицевого счета (при его отсутствии — наименование и реквизиты документа, удостоверяющего личность), адрес постоянного места жительства или фактического пребывания, адрес электронной почты (при наличии);

в отношении юридического лица (в том числе органа государственной власти или органа местного самоуправления, выступающего от имени правообладателя — публично-правового образования) — полное наименование, идентификационный номер налогоплательщика, основной государственный регистрационный номер, дата государственной регистрации, адрес (место нахождения) постоянно действующего исполнительного органа (в случае отсутствия постоянного действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), адрес электронной почты (при наличии);

в отношении иностранного юридического лица — полное наименование, страна регистрации (инкорпорации), регистрационный номер, дата регистрации, адрес (место нахождения) в стране регистрации (инкорпорации), адрес электронной почты (при наличии), а также при наличии идентификационный номер налогоплательщика, основной государственный регистрационный номер;

в отношении Российской Федерации — в соответствующей ячейке проставляется знак «V»;

в отношении субъекта Российской Федерации, муниципального образования, иностранного государства — в соответствующей ячейке проставляется знак «V», а в соответствующей строке указывается полное наименование субъекта Российской Федерации, муниципального образования (согласно уставу муниципального образования) или иностранного государства.

27. Если правообладателями объекта недвижимости являются участники общей собственности, допускается указание в Декларации сведений об одном из них. Сведения об остальных участниках общей собственности приводятся в приложении к Декларации в том же объеме, что и в Декларации. В этом случае в строке «Примечание» реквизита 5 «Правообладатель объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации указывается «список приведен в приложении на листе(ах) _____». В случае если Декларация составляется в форме электронного документа, за исключением случая оформления Декларации в отношении машино-места, количество реквизитов 5 «Правообладатель объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации должно соответствовать количеству участников общей собственности. Декларация подписывается всеми участниками общей собственности.

28. В случае если Декларация оформляется представителем правообладателя объекта недвижимости, в том числе лицом, имеющим право действовать без доверенности от имени соответствующего юридического лица, органа государственной власти, органа местного самоуправления, помимо указания в реквизите 5 «Правообладатель объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации сведений о правообладателя в реквизите 6 «Сведения о представителе правообладателя объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации указываются следующие сведения:

о физическом лице, непосредственно заполнившем и подписавшем Декларацию, — реквизиты документа, подтверждающего полномочия действовать от имени представляемого физического или юридического лица, фамилия, имя, отчество (отчество указывается при наличии), страховой номер индивидуального лицевого счета (при его отсутствии — наименование и реквизиты документа, удостоверяющего личность), адрес постоянного места жительства или фактического пребывания, адрес электронной почты (при наличии). Если данное физическое лицо действует от имени органа государственной власти Российской Федерации, органа государственной власти субъекта Российской Федерации или органа местного самоуправления и является при этом руководителем или иным работником такого органа, указываются реквизиты документа, подтверждающего полномочия действовать от имени данного органа, фамилия, имя, отчество (последнее — при наличии);

в отношении представляемого российского юридического лица (в том числе органа государственной власти или органа местного самоуправления) — полное наименование, идентификационный номер налогоплательщика, основной государственный регистрационный номер, дата государственной регистрации, адрес (место нахождения) постоянно действующего исполнительного органа (в случае отсутствия постоянного действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), адрес электронной почты (при наличии);

в отношении представляемого иностранного юридического лица — полное наименование, страна регистрации (инкорпорации), регистрационный номер, дата регистрации, адрес (место нахождения) в стране регистрации (инкорпорации), адрес электронной почты (при наличии), а также при наличии идентификационный номер налогоплательщика, основной государственный регистрационный номер.

29. В реквизите 7 «Правоустанавливающие, правоудостоверяющие документы на земельный участок (земельные участки), на котором (которых) находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации указываются наименования, номера, даты документов, устанавливающих и (или) удостоверяющих право на объект недвижимости.

В случае составления Декларации лицами, право которых на земельный участок, здание, сооружение, объект незавершенного строительства считается возникшим в силу закона Российской Федерации вне зависимости от момента государственной регистрации этого права в ЕГРН, указываются реквизиты документа (документов), являющегося (являющихся) основанием возникновения права на соответствующий объект недвижимости или норма закона Российской Федерации, в соответствии с которой возникает право собственности на объект недвижимости вне зависимости от момента государственной регистрации этого права в ЕГРН.

30. В случае если Декларация составляется в отношении созданного объекта недвижимости, реквизиты 5 «Правообладатель объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» и 7 «Правоустанавливающие, правоудостоверяющие документы на земельный участок (земельные участки), на котором (которых) находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс» Декларации заполняются в отношении лица, обладающего соответствующим земельным участком на праве собственности, пожизненного наследуемого владения, постоянного (бессрочного) пользования, аренды земельного участка (далее — правообладатель земельного участка), реквизит 6 «Сведения о представителе правообладателя объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации — в отношении представителя указанного в настоящем пункте лица.

31. В случае если Декларация заполняется в отношении бесхозяйного объекта недвижимости, реквизиты 5 «Правообладатель объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» и 7 «Правоустанавливающие, правоудостоверяющие документы на земельный участок (земельные участки), на котором (которых) находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс» Декларации заполняются в отношении органа местного самоуправления (органа исполнительной власти городов федерального значения — Москвы, Санкт-Петербурга, Севастополя), на территории которого расположен такой объект недвижимости, реквизит 6 «Сведения о представителе правообладателя объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс)» Декларации — в отношении представителя такого органа.

В указанном случае в реквизите 7 «Правоустанавливающие, правоудостоверяющие документы на земельный участок (земельные участки), на котором (которых) находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс» Декларации указываются сведения о том, что объект является бесхозяйным, и реквизиты документов, подтверждающих, что объект недвижимого имущества не имеет собственника или его собственник неизвестен, или от права собственности на него собственник отказался (при их наличии).

32. При составлении Декларации в отношении гаража в случаях, установленных статьей 3.7 Федерального закона от 25.10.2001 N 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации» <15> (далее — Федеральный закон N 137-ФЗ), Декларация составляется гражданином, использующим такой гараж. В данном случае допускается указание в реквизите 7 «Правоустанавливающие, правоудостоверяющие документы на земельный участок (земельные участки), на котором (которых) находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс» Декларации реквизитов решения о предварительном согласовании предоставления земельного участка и (или) иных документов, указанных в статье 3.7 Федерального закона N 137-ФЗ <8>.

———————————

<15> Собрание законодательства Российской Федерации, 2001, N 44, ст. 4148; 2021, N 15, ст. 2446.

33. Копии правоустанавливающих, правоудостоверяющих документов на объект недвижимости (земельный участок, на котором расположен объект недвижимости), решения о предварительном согласовании предоставления земельного участка, а также копии документов, подтверждающих полномочия представителя правообладателя, включаются в приложение к Декларации.

Исключением в части отсутствия необходимости представления копии правоустанавливающих, правоудостоверяющих документов на объект недвижимости (земельный участок, на котором расположен объект недвижимости) является наличие зарегистрированного права на объект недвижимости, который расположен на таком земельном участке. В данном случае копии правоустанавливающих, правоудостоверяющих документов не требуются, в реквизите 7 «Правоустанавливающие, правоудостоверяющие документы на земельный участок (земельные участки), на котором (которых) находится здание, сооружение, объект незавершенного строительства, единый недвижимый комплекс» Декларации указываются дата и номер государственной регистрации права на такой объект недвижимости.

Пошаговая инструкция

Каждый гражданин может вернуть из бюджета часть уплаченного подоходного налога НДФЛ 13%. Не все знают о такой возможности, но она действительно есть, и многие люди успешно возвращают в семейный бюджет значительные суммы денег.

Если вы купили жилую недвижимость, то можете получить 13% с затраченных на покупку средств, но не более 260000 р. Для этого нужно собрать пакет документов и заполнить декларацию о доходах.

- Заполнение 3-НДФЛ с помощью программы «Декларация»

- Инструкция по заполнению 3-НДФЛ вручную

- Оформление титульного листа

- Заполнение первого раздела

- Заполнение заявления

- Заполнение второго раздела

- Скачать бланк декларации 3-НДФЛ 2021

- Образец заполненной декларации за 2021 г.

Правила заполнения декларации 3-НДФЛ

Проверьте, что у вас актуальный бланк декларации за 2021 год. Налоговая утвердила документ Приказ Федеральной налоговой службы от 15 октября 2021 г. № ЕД-7-11/903@ Найти действующий бланк проще всего на официальном сайте ФНС – nalog.gov.ru. Там же можно скачать бесплатную программу «Декларация 2021» и заполнить форму в ней. Допустимы оба варианта.

Вручную

Есть два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем, например вот так: «45380000—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию страниц. Ячейка содержит 3 клеточки. Например, 003 или 011.

Программа «Декларация»

Можно заполнить 3НДФЛ с помощью программы «Декларация», разработанной налоговой службой. Программа подскажет, какие поля нужно заполнить. Если хотите заполнять декларацию таким образом, скачайте и установите программу «Декларация» на своем компьютере.

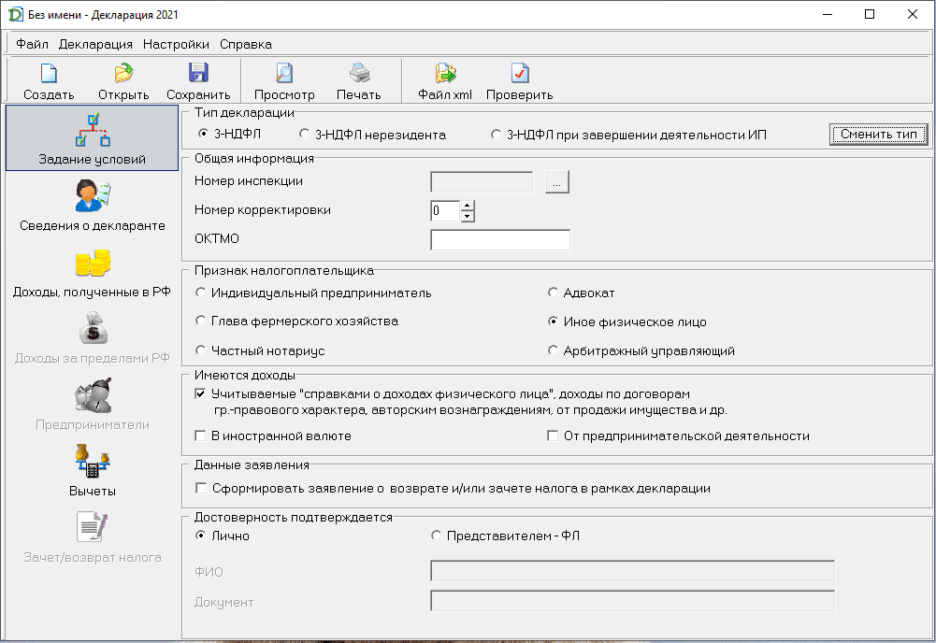

В программе вы увидите 7 вкладок, но не все из них активны. По мере заполнения они разблокируются. Для начала нужно выбрать вариант заполнения «3НДФЛ». Далее по порядку передвигайтесь по вкладкам: «Задание условий», «Сведения о декларанте», «Доходы, полученные в РФ», «Вычеты – имущественные вычеты», «Зачет/возврат налога».

После внесения всех данных нажмите на кнопку «Проверить». Программа покажет какие данные вы забыли внести. Исправьте ошибки и сохраните документ в формате xml если собираетесь подать декларацию в электронном виде или распечатайте в двух экземплярах если будете подавать декларацию в ИФНС в бумажном виде.

Скачать программу можно на официальном сайте налоговой инспекции nalog.gov.ru

Особенности заполнения 3-НДФЛ для имущественного вычета

Для имущественного вычета потребуется заполнить Титульный лист, Раздел 1, Приложение к Разделу 1, Раздел 2, а также Приложения 1 и 7. Остальные разделы и приложения заполняются при необходимости.

Если ваш годовой доход меньше 2 млн р. в год, вычет будет переноситься на следующий налоговый период. В этом случае вам придется заполнять декларацию на второй и третий год до получения полной суммы. Если стоимость недвижимости меньше 2 млн. руб., право получить остаток вычета сохраняется на будущие покупки.

Настоятельно рекомендую заполнять декларацию 3-НДФЛ в программе «Декларация», а не в ручную.

— Екатерина Давыдова, Налоговый консультант

Пошаговая инструкция по ручному заполнению декларации 3-НДФЛ

Вручную (без программы «Декларация»)

Заполнять декларацию удобно с конца. Сначала рассчитайте сумму вычета в приложении 7, затем покажите доходы в приложении 2, потом перенесите информацию в раздел 2 и раздел 1. Не забудьте оформить титульный лист.

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

- Номер корректировки. Если заполняете первый раз, ставьте ноль. Если налоговая вернула документ на доработку, укажите какой по счету это возврат.

- Налоговый период. Пишем «34». Это значит, что период равен календарному году.

- Отчетный год – 2021.

- Код налогового органа. Того, куда отправляете документы. Это 4 цифры, которые можно узнать на сайте ФНС, сервис «Адрес и платежные реквизиты Вашей инспекции»: https://service.nalog.ru/addrno.do

- Код страны. Для России – 643.

- Код категории налогоплательщика. 760 – для физического лица, желающего получить налоговый вычет.

- Ф.И.О., дату рождения пишите так, как указано в паспорте.

- Код документа. Для паспорта РФ – 21.

- Серия и номер паспорта. Переписать данные из паспорта. Если указан ИНН, то данные паспорта можно не указывать.

- Код статуса налогоплательщика. 1 – налогоплательщик, если подаете декларацию лично, 2 – ваш представитель по нотариальной доверенности.

- Номер телефона.

- Количество листов декларации и количество листов пакета документов.

- В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно поставить свою подпись и дату. Если подает законный представитель, указать его ФИО.

Как заполнить первый раздел

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:

Строка 010. Пишите 2 – возврат налога из бюджета.

Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 01 02010 01 1000 110.

Стока 030 – код по ОКТМО работодателя из справки 2НДФЛ

Строка 040. Ставим ноль.

Строка 050. Переносите сумму из строки 160 раздела 2.

Приложение к Разделу 1. Заявление о зачете (возврате) налога

Заполняете Заявление о возврате:

- Строка 095. Укажите номер заявления 1. Если у Вас несколько работодателей, то заполняете несколько заявлений (Приложений к Разделу 1).

- Строка 100. Указывается сумма налога, подлежащая возврату из Раздела 1

- Строка 110. Указываете КБК 18210102010011000110

- Строка 120. Код ОКТМО из Раздела 1

- Строка 130. Налоговый период ГД.00.2021

- Строка 140. Название банка, где у вас открыт расчетный счет

- Строка 150. БИК банка

- Строка 160. Укажите код счета 02

- Строка 170. Укажите 20-ти значный номер расчетного счета

- Строка 180. Укажите свои ФИО

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

Заполняйте по порядку:

- Строка 001. Укажите код вида дохода – 10. (Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 10). Другие коды доходов можно посмотреть на сайте consultant.ru

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы по форме 2-НДФЛ. ИНН, КПП, ОКТМО работодателя указаны в этой справке.

Что нужно заполнить:

- Строка 010. – код вида дохода. Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 10.

- Строка 020. Ставка налога. Для физических лиц 13%, если иное не предусмотрено налоговым кодексом.

- Строка 030. ИНН организации, которая платит вам зарплату.

- Строка 040. КПП работодателя.

- Строка 050. Код по ОКТМО работодателя из справки 2-НДФЛ.

- Строка 060. Название организации.

- Строка 070. Сумма дохода за год.

- Строка 080. Сумма удержанного налога за год.

Приложение 7

Это расчет имущественного вычета. Если вы купили несколько жилых объектов, то для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Заполняем строки:

- Строка 010. Код объекта недвижимости. 01 – дом, 02 – квартира, 03 – комната. Полный список здесь: http://www.consultant.ru/document/cons_doc_LAW_399520/374fc3df1d41007d87d40c0e993f49ba440d4829/

- Строка 020. Код признака налогоплательщика. Собственники указывают код 01.

- Строка 030. Заполняется, если в строке 010 указан код 1 или 7 (дом или дом с участком). Ставим 1 для строительства нового дома и 2 для покупки готового.

- Строка 031 и 032. В строке 031 указываете, какой из перечисленных на бланке кодов номера вам известен. В строке 032 пишите сам номер.

- Строка 033. Не заполняйте эту строку, если записали номер объекта в строке 032. Если номера нет, запишите место нахождения объекта.

- Строка 040. Дата оформления акта приема/передачи квартиры, если новое строительство.

- Строка 050. Дата регистрации права собственности на дом или квартиру, если купили по договору купли-продажи.

- Строка 060. Если вы оформляете вычет на земельный участок, укажите дату регистрации права собственности на этот участок.

- Строка 070. Если собственность долевая, укажите долю в праве собственности. Если вы один собственник, укажите дробь 1/1.

- Строка 080. Сумма, которую вы заплатили за недвижимость по договору, но не более максимального вычета, на который вы имеете право. Это значение равно 2 млн р. Например, если квартира стоит 2.5 млн р., указываете максимально допустимые 2 млн р. Если квартира стоит 1.2 млн р., пишите сумму по договору – 1.2 млн р.

- Строка 090. Если недвижимость покупалась в ипотеку, указывайте здесь сумму уплаченных процентов, но не более максимально допустимого вычета по процентам (3 млн р.).

- Строка 100. Сумма ранее использованного налогового вычета.

- Строка 110. Сумма раннее использованного налогового вычета по процентам.

- Строка 120. Сумма вычета, который вам предоставил работодатель на основании извещения ФНС. Заполняется, если вы обращались в налоговую, чтобы получить выплату через работодателя.

- Строка 130. Сумма вычета по процентам, если обращались за выплатой через работодателя.

- Строка 140. Расчет налоговой базы за вычетом уже предоставленных вычетов. Считаем по формуле: значение строки 110 – строка 150 приложения 3 – 060 приложения 3 – 120 приложения 4 – 070, 181, 200 и 210 приложения 5 – 160 приложения 6 – 120 и 130 приложения 7 – 040, 052, 060, 070 приложения 8.

- Строка 150. Сумма имущественного вычета, которая будет использована в текущем году. Не должна превышать значение строки 140.

- Строка 160. Сумма вычета по процентам, которая будет использована в текущем году. Не должна превышать разницу строк 140 и 150.

- Строка 170. Сумма вычета, которая перейдет на следующий год. Считаем по формуле: строка 080 – строки 100, 120 и 150.

- Строка 180. Сумма вычета по процентам, который перейдет на следующий год.

Заполняйте декларацию спокойно и внимательно, не допуская ошибок.

Файлы для загрузки

Налоговый консультант с 2007 года, профессиональный бухгалтер, автор статей блога компании ФИНКО.

Правильно заполним 3-НДФЛ на налоговый вычет

Онлайн за час или в офисе при Вас.

Как заполнить декларацию 3-НДФЛ на имущественный вычет: пошаговая инструкция

Как заполнить декларацию 3-НДФЛ на имущественный вычет: пошаговая инструкция

Как заполнить декларацию 3-НДФЛ на имущественный вычет: пошаговая инструкция