В соответствии с пунктом 2 статьи 105 Таможенного кодекса Евразийского экономического союза (далее – Кодекс) Коллегия Евразийской экономической комиссии РЕШИЛА:

1. Установить, что декларация таможенной стоимости заполняется в отношении товаров, помещаемых (помещенных) под таможенную процедуру выпуска для внутреннего потребления или под таможенную процедуру временного ввоза (допуска), в следующих случаях:

если в отношении товаров уплачиваются таможенные пошлины, налоги, имеется взаимосвязь между продавцом и покупателем товаров в значении, указанном в статье 37 Кодекса, и таможенная стоимость товаров определена по методу по стоимости сделки с ввозимыми товарами (метод 1);

если в отношении товаров уплачиваются таможенные пошлины, налоги и имеются договорные отношения (лицензионные (сублицензионные) соглашения), предусматривающие предоставление правообладателем прав на использование объектов интеллектуальной собственности;

если в отношении товаров уплачиваются таможенные пошлины, налоги и к цене, фактически уплаченной или подлежащей уплате за эти товары, добавляются лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности в соответствии с подпунктом 7 пункта 1 статьи 40 Кодекса;

если применяется процедура отложенного определения таможенной стоимости товаров;

если вносятся изменения (дополнения) в сведения о таможенной стоимости товаров, заявленные в декларации на товары, за исключением внесения изменений (дополнений) в указанные сведения в связи с выявлением исключительно технических ошибок (опечаток, арифметических ошибок, в том числе из-за неправильного применения курса валюты);

по требованию таможенного органа, если при проведении таможенного контроля таможенной стоимости товаров в соответствии с пунктом 4 статьи 325 Кодекса таможенным органом запрошены коммерческие, бухгалтерские документы, иные документы и (или) сведения, в том числе письменные пояснения;

по инициативе декларанта.

2. Вне зависимости от положений пункта 1 настоящего Решения декларация таможенной стоимости не заполняется в случае, если в соответствии с пунктом 7 статьи 38 Кодекса при помещении товаров под таможенную процедуру таможенной стоимостью таких товаров является таможенная стоимость товаров, определенная при их первом помещении под таможенную процедуру, или таможенная стоимость товаров, определенная при внесении изменений (дополнений) в сведения о таможенной стоимости товаров, заявленные в декларации на товары, поданной при первом помещении таких товаров под таможенную процедуру.

Вне зависимости от положений абзаца пятого пункта 1 настоящего Решения декларация таможенной стоимости заполняется в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров, заявленные в декларации на товары, в связи с выявлением исключительно технических ошибок (опечаток, арифметических ошибок, в том числе из-за неправильного применения курса валюты), если при таможенном декларировании товаров декларация таможенной стоимости заполнялась.

3. Утвердить прилагаемые:

форму декларации таможенной стоимости ДТС-1;

форму декларации таможенной стоимости ДТС-2;

Порядок заполнения декларации таможенной стоимости.

4. Установить, что в отношении товаров, вывозимых с таможенной территории Евразийского экономического союза, случаи заполнения декларации таможенной стоимости, форма декларации таможенной стоимости, структура и формат декларации таможенной стоимости в виде электронного документа и электронного вида декларации таможенной стоимости на бумажном носителе, порядок их заполнения определяются в соответствии с законодательством государств – членов Евразийского экономического союза до их определения Евразийской экономической комиссией.

5. Признать утратившими силу:

Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров»;

Решение Комиссии Таможенного союза от 23 сентября 2011 г. N 785 «О внесении изменений и дополнений в Порядок декларирования таможенной стоимости товаров»;

Решение Комиссии Таможенного союза от 9 декабря 2011 г. N 871 «О внесении изменений и дополнений в Решения Комиссии Таможенного союза от 18 ноября 2010 г. N 450 «О структурах и форматах электронных копий декларации таможенной стоимости и формы корректировки таможенной стоимости и таможенных платежей» и от 23 сентября 2011 г. N 785 «О внесении изменений и дополнений в Порядок декларирования таможенной стоимости товаров»;

подпункт «а» пункта 9 изменений, вносимых в решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии (приложение к Решению Коллегии Евразийской экономической комиссии от 27 апреля 2015 г. N 38 «О внесении изменений в некоторые решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии»);

пункт 9 изменений, вносимых в решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии (приложение к Решению Коллегии Евразийской экономической комиссии от 6 октября 2015 г. N 129 «О внесении изменений в некоторые решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии»);

пункт 2 Решения Коллегии Евразийской экономической комиссии от 4 сентября 2017 г. N 112 «О расчете размера обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин»;

абзац второй пункта 4 Решения Коллегии Евразийской экономической комиссии от 27 марта 2018 г. N 42 «Об особенностях проведения таможенного контроля таможенной стоимости товаров, ввозимых на таможенную территорию Евразийского экономического союза».

6. Настоящее Решение вступает в силу с 1 июля 2019 г.

Председателя Коллегии

Евразийской экономической комиссии

Т.Саркисян

Утвержден

Решением Коллегии

Евразийской экономической комиссии

от 16 октября 2018 г. N 160

ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ТАМОЖЕННОЙ СТОИМОСТИ

(в ред. решений Коллегии Евразийской экономической комиссии

от 21.05.2019 N 83, от 17.05.2022 N 79)

I. Общие положения

1. Настоящий Порядок определяет правила заполнения декларации таможенной стоимости (далее — ДТС) в виде электронного документа и в виде документа на бумажном носителе.

2. ДТС заполняется в виде электронного документа, если декларация на товары заполняется в виде электронного документа, или в виде документа на бумажном носителе, если декларация на товары заполняется в виде документа на бумажном носителе.

3. ДТС в виде электронного документа заполняется в соответствии со структурой, определяемой Евразийской экономической комиссией (далее — Комиссия).

При определении таможенной стоимости товаров в соответствии со статьей 39 Таможенного кодекса Евразийского экономического союза (далее — Кодекс) заполняется ДТС-1 по форме, утвержденной Решением Коллегии Евразийской экономической комиссии от 16 октября 2018 г. N 160.

При определении таможенной стоимости товаров в соответствии со статьями 41 — 45 Кодекса заполняется ДТС-2 по форме, утвержденной Решением Коллегии Евразийской экономической комиссии от 16 октября 2018 г. N 160.

Форма первого основного листа ДТС-2 является общей (единой) для всех методов определения таможенной стоимости товаров, установленных статьями 41 — 45 Кодекса. Второй основной лист ДТС-2 заполняется по одной из четырех установленных форм в зависимости от метода определения таможенной стоимости товаров:

метод по стоимости сделки с идентичными товарами (метод 2) в соответствии со статьей 41 Кодекса, метод по стоимости сделки с однородными товарами (метод 3) в соответствии со статьей 42 Кодекса или резервный метод (метод 6) в соответствии со статьей 45 Кодекса на основе метода 2 или метода 3;

метод вычитания (метод 4) в соответствии со статьей 43 Кодекса или метод 6 на основе метода 4;

метод сложения (метод 5) в соответствии со статьей 44 Кодекса или метод 6 на основе метода 5;

метод 6 на основе метода 1.

4. При заполнении ДТС применяются справочники и классификаторы, входящие в состав ресурсов единой системы нормативно-справочной информации Евразийского экономического союза (далее — Союз), а также справочники и классификаторы, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с законодательством государств — членов Союза (далее — государства-члены).

5. Для целей настоящего Порядка под графой, разделом, подразделом понимается реквизит (реквизиты) структуры ДТС в виде электронного документа или структурная единица формы ДТС в виде документа на бумажном носителе, которая может включать в себя поля и строки. В соответствии с настоящим Порядком в одной графе указываются сведения, объединенные по одному признаку.

Для целей настоящего Порядка под ввозимыми товарами понимаются товары, сведения о таможенной стоимости которых подлежат указанию в соответствии с настоящим Порядком при заполнении ДТС в случаях, предусмотренных Решением Коллегии Евразийской экономической комиссии от 16 октября 2018 г. N 160.

6. ДТС в виде электронного документа может содержать сведения технического характера, необходимые для автоматизированной обработки. Такие сведения формируются информационной системой. Состав указанных сведений определяется в структуре ДТС.

Сведения технического характера не отображаются при распечатывании бумажной копии ДТС в виде электронного документа.

7. ДТС в виде документа на бумажном носителе заполняется с использованием печатающих устройств в 2 экземплярах на листах бумаги формата A4. Один экземпляр предназначен для таможенного органа, другой — для лица, заполнившего ДТС.

8. ДТС в виде документа на бумажном носителе состоит из 2 основных и необходимого числа добавочных листов. Первый основной лист ДТС содержит сведения, имеющие отношение ко всем ввозимым товарам, в отношении которых заполняется данная ДТС, на втором основном листе ДТС указываются сведения, используемые при определении таможенной стоимости ввозимых товаров, и расчет величины таможенной стоимости ввозимых товаров.

Если в одной декларации на товары в виде документа на бумажном носителе декларируются товары более 3 наименований, то для заявления сведений о таможенной стоимости товаров используются добавочные листы ДТС в виде документа на бумажном носителе. В этом случае в качестве добавочных листов используется форма второго основного листа ДТС в виде документа на бумажном носителе.

Все листы ДТС в виде документа на бумажном носителе, начиная с третьего, являются добавочными (1-й и 2-й листы — основные листы формы, 3-й и последующие листы — добавочные).

9. При заполнении ДТС стоимостные и количественные величины округляются по математическим правилам с точностью до 2 знаков после запятой.

В Республике Армения стоимостные величины, указываемые в ДТС в национальной валюте, округляются до целой величины.

10. В случае если в графах ДТС в виде документа на бумажном носителе недостаточно места для указания сведений, такие сведения указываются на оборотной стороне ДТС или на дополнительно прикладываемых к ДТС листах (на бумаге формата A4), которые являются неотъемлемой частью ДТС в виде документа на бумажном носителе (далее — дополнение). При этом в соответствующей графе ДТС в виде документа на бумажном носителе производится запись: «См. оборот» или «См. дополнение». Все листы дополнения должны быть пронумерованы.

В правом верхнем углу каждого листа дополнения производится запись «Дополнение к ДТС N ______ на ___ л.».

При использовании оборотной стороны ДТС или дополнения указываются порядковый номер товара, указанный в первом подразделе графы 32 декларации на товары, в виде записи «Товар N ____» и по каждому товару — номер графы ДТС и сведения, для которых недостаточно места в графе ДТС.

Указанные сведения заверяются подписью лица, заполнившего ДТС, и оттиском печати декларанта или таможенного представителя, если в соответствии с законодательством государства-члена декларант или таможенный представитель должен иметь печать.

Количество экземпляров каждого дополнения должно соответствовать количеству экземпляров ДТС в виде документа на бумажном носителе.

II. Порядок заполнения ДТС-1

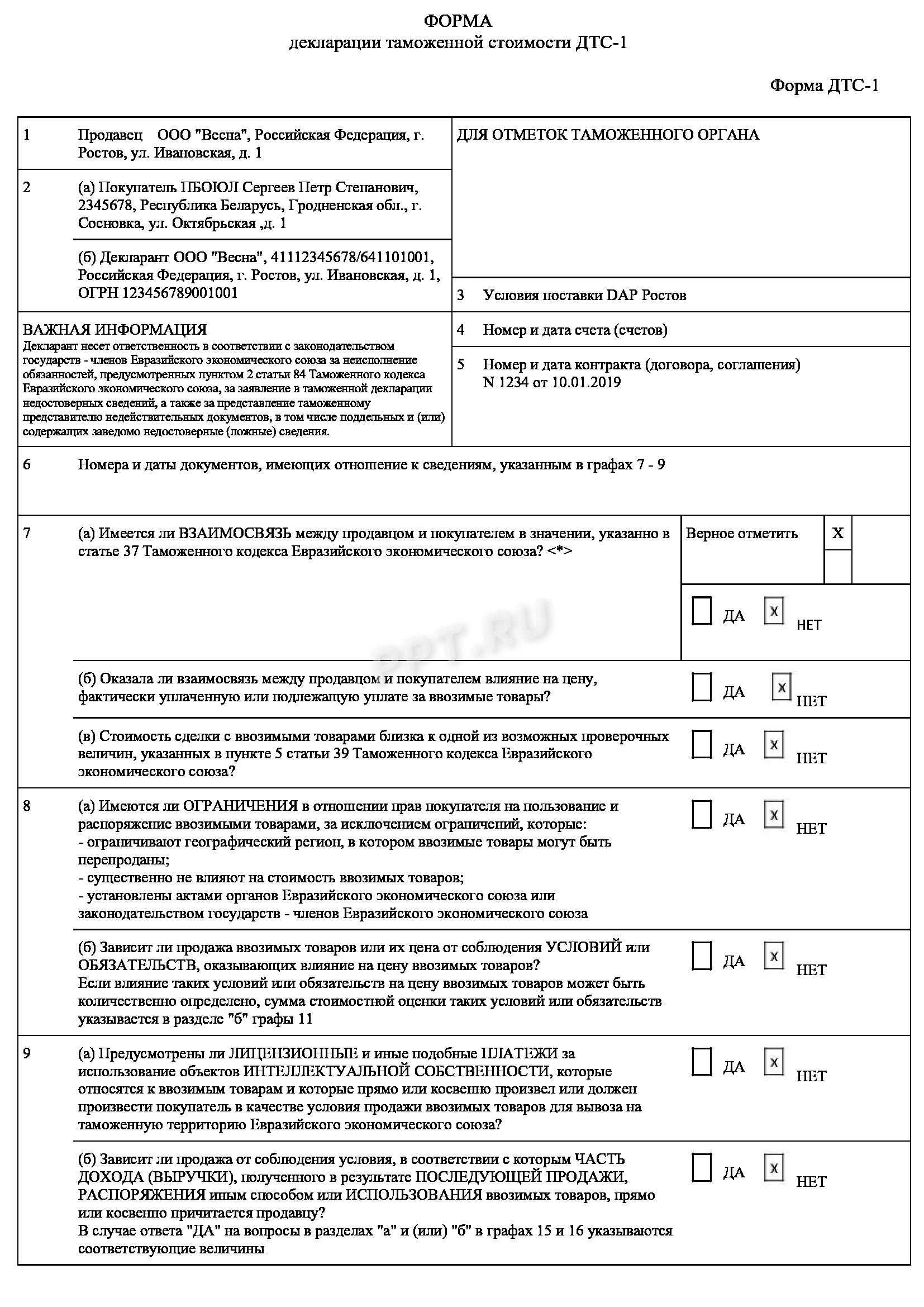

11. Графа 1 заполняется в следующем порядке.

В графе указываются сведения о лице, которое является продавцом ввозимых товаров.

Начало действия редакции — 01.02.2020 г.

Графа заполняется в соответствии с порядком заполнения графы 2 «Отправитель/Экспортер» декларации на товары, установленным разделом II Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 (далее — Порядок).

Редакция действует до 31.01.2020 г. (включительно)

Графа заполняется в соответствии с порядком заполнения графы 2 «Отправитель/Экспортер» декларации на товары, установленным разделом II Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 (далее — Инструкция).

12. Графа 2 заполняется в следующем порядке.

В разделе «а» указываются сведения о лице, которое является покупателем ввозимых товаров.

Начало действия редакции — 01.02.2020 г.

Раздел «а» заполняется в соответствии с порядком заполнения графы 8 «Получатель» декларации на товары, установленным разделом II Порядка.

Редакция действует до 31.01.2020 г. (включительно)

Раздел «а» заполняется в соответствии с порядком заполнения графы 8 «Получатель» декларации на товары, установленным разделом II Инструкции.

В разделе «б» указываются сведения о лице, которое является декларантом товаров.

Начало действия редакции — 01.02.2020 г.

Раздел «б» заполняется в соответствии с порядком заполнения графы 14 «Декларант» декларации на товары, установленным разделом II Порядка.

Редакция действует до 31.01.2020 г. (включительно)

Раздел «б» заполняется в соответствии с порядком заполнения графы 14 «Декларант» декларации на товары, установленным разделом II Инструкции.

13. Графа 3 заполняется в следующем порядке.

В графе в ДТС-1 в виде документа на бумажном носителе через пробел, а в ДТС-1 в виде электронного документа в соответствующих реквизитах структуры ДТС-1 указываются код условий поставки товаров в соответствии с классификатором условий поставки и наименование географического пункта.

Если базисы поставки, относящиеся к ввозимым товарам, различны либо если базис поставки относится ко всем ввозимым товарам, но при этом поставка осуществляется в различные географические пункты, в графе производится запись «Разные».

14. Графа 4 заполняется в следующем порядке.

В графе в ДТС-1 в виде документа на бумажном носителе через пробел, а в ДТС-1 в виде электронного документа в соответствующих реквизитах структуры ДТС-1 указываются номер (номера) и дата (даты) в формате дд.мм.гггг (день, месяц, календарный год) счета (счетов), выставленного (выставленных) продавцом покупателю и содержащего (содержащих) стоимостную оценку ввозимых товаров.

В ДТС-1 в виде документа на бумажном носителе сведения о каждом документе указываются с новой строки.

15. Графа 5 заполняется в следующем порядке.

В графе в ДТС-1 в виде документа на бумажном носителе через пробел, а в ДТС-1 в виде электронного документа в соответствующих реквизитах структуры ДТС-1 указываются номер и дата в формате дд.мм.гггг (день, месяц, календарный год) контракта (договора, соглашения) купли-продажи (поставки) ввозимых товаров, а также номера и даты действующих приложений, дополнений и изменений к нему.

В ДТС-1 в виде документа на бумажном носителе сведения о каждом документе указываются с новой строки.

16. Графа 6 заполняется в следующем порядке.

Графа заполняется в случае ответа «Да» в разделе «в» графы 7, разделе «б» графы 8, разделах «а» и (или) «в» графы 9.

Графа заполняется в случае ответа «Да» в разделе «в» графы 7, разделе «б» графы 8, разделах «а» и (или) «б» графы 9.

В графе в ДТС-1 в виде документа на бумажном носителе через пробел, а в ДТС-1 в виде электронного документа в соответствующих реквизитах структуры ДТС-1 указываются номера и даты в формате дд.мм.гггг (день, месяц, календарный год) документов, имеющих отношение к сведениям, указанным в графах 7 — 9.

В ДТС-1 в виде документа на бумажном носителе сведения о каждом документе указываются с новой строки.

17. Графа 7 заполняется в следующем порядке.

В разделах «а», «б» и «в» в полях, соответствующих верному ответу, проставляется знак «X».

В случае ответа «Нет» в разделе «а» разделы «б» и «в» не заполняются.

В случае ответа «Да» в разделе «в» в графе «Дополнительные данные» указываются сведения в соответствии с абзацами третьим и пятым пункта 39 настоящего Порядка.

18. Графа 8 заполняется в следующем порядке.

В разделах «а» и «б» в полях, соответствующих верному ответу, проставляется знак «X».

Если продажа ввозимых товаров или их цена зависят от условий или обязательств, влияние которых на цену ввозимых товаров может быть количественно определено, соответствующая сумма указывается в разделе «б» графы 11 как косвенный платеж.

19. Графа 9 заполняется в следующем порядке.

В разделах «а» — «в» в полях, соответствующих верному ответу, проставляется знак «X».

В случае ответа «Да» в разделах «б» и (или) «в» в графах 15 и 16 указываются соответствующие величины.

В разделах «а» и «б» в полях, соответствующих верному ответу, проставляется знак «X».

В случае ответа «Да» в разделах «а» и (или) «б» в графах 15 и 16 указываются соответствующие величины.

20. Графа 10 заполняется в следующем порядке.

В разделе «а» указывается количество добавочных листов ДТС-1 (количество добавочных листов соответствует номеру последнего листа ДТС-1, уменьшенному на 2).

В разделе «б» в ДТС-1 в виде документа на бумажном носителе отдельными строками, а в ДТС-1 в виде электронного документа в соответствующих реквизитах структуры ДТС-1 указываются:

дата заполнения ДТС-1 в формате дд.мм.гггг (день, месяц, календарный год);

фамилия, имя, отчество (при наличии) лица, заполнившего ДТС-1;

код страны, уполномоченным органом которой выдан документ, удостоверяющий личность лица, заполнившего ДТС-1, в соответствии с классификатором стран мира, наименование, серия (при наличии), номер и дата выдачи в формате дд.мм.гггг (день, месяц, календарный год) документа, удостоверяющего личность лица, заполнившего ДТС-1;

контактные реквизиты лица, заполнившего ДТС-1: наименование вида связи (телефон, факс, электронная почта и др.), идентификатор канала связи (номер телефона, факса, адрес электронной почты и др.);

занимаемая должность лица, заполнившего ДТС-1, в штате декларанта, если таможенное декларирование производится декларантом, либо занимаемая должность этого лица в штате таможенного представителя, если таможенное декларирование производится таможенным представителем.

Если ДТС-1 заполняется должностным лицом таможенного органа, сведения, указанные в абзацах шестом — восьмом настоящего пункта, не указываются.

В ДТС-1 в виде документа на бумажном носителе заявленные сведения удостоверяются путем проставления в разделе «б» подписи лица, заполнившего ДТС-1, и оттиска печати декларанта или таможенного представителя, если в соответствии с законодательством государства-члена декларант или таможенный представитель должен иметь печать, а если ДТС-1 заполняется должностным лицом таможенного органа, — путем проставления подписи должностного лица таможенного органа и оттиска его личной номерной печати.

21. Графа «Товар N» заполняется в следующем порядке.

В графе указывается порядковый номер товара, указанный в графе 32 «Товар» декларации на товары.

22. Графа «Код ТН ВЭД ЕАЭС» заполняется в следующем порядке.

В графе без пробелов указывается 10-значный код ввозимого товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС).

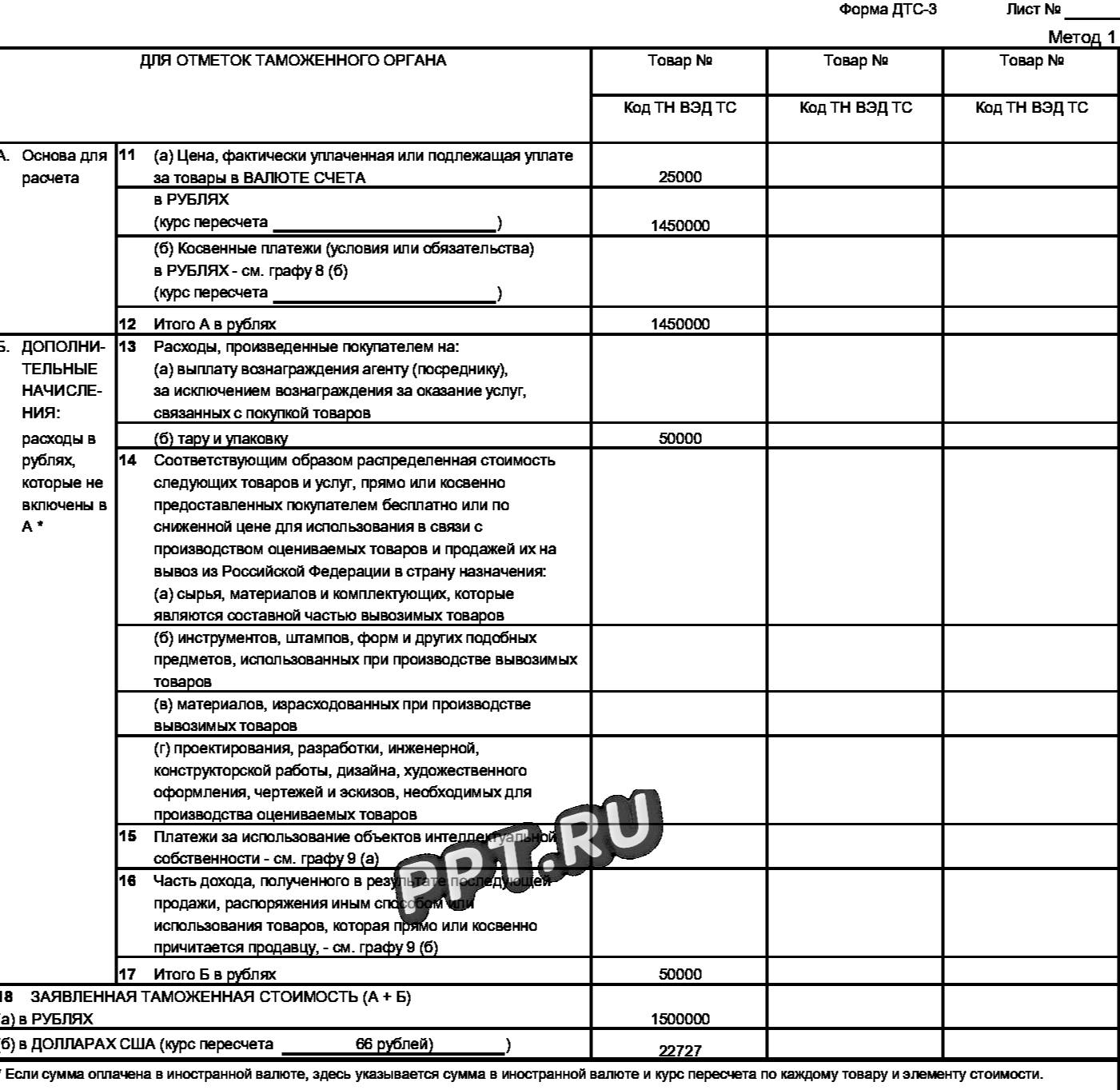

23. Графа 11 заполняется в следующем порядке.

В первом подразделе раздела «а» указывается в валюте счета цена, фактически уплаченная или подлежащая уплате за ввозимый товар.

Во втором подразделе раздела «а» указывается цена, фактически уплаченная или подлежащая уплате за ввозимый товар, пересчитанная в валюту государства-члена, таможенному органу которого подается декларация на товары. Пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством этого государства-члена, действующему на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске товаров до подачи декларации на товары.

Буквенный код валюты счета в соответствии с классификатором валют и курс валюты счета к валюте государства-члена указываются в ДТС-1 в виде документа на бумажном носителе в наименовании второго подраздела раздела «а» в поле «(курс пересчета ____________)», а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1. Указанное поле (соответствующие реквизиты структуры ДТС-1) не заполняется в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары по нескольким заявлениям, если такие заявления зарегистрированы таможенным органом в разные дни и (или) цена, фактически уплаченная или подлежащая уплате за ввозимые товары, указана в счетах в разных валютах. В отношении таких товаров сведения о буквенном коде валюты счета и курсе валюты счета к валюте государства-члена указываются в отношении каждого товара во втором подразделе раздела «а» в ДТС-1 в виде документа на бумажном носителе отдельной строкой ниже сведений о цене, фактически уплаченной или подлежащей уплате за ввозимый товар, а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1. Сведения о буквенном коде валюты счета и курсе валюты счета к валюте государства-члена указываются в ДТС-1 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1.

В разделе «б» указывается величина косвенных платежей, в том числе величина стоимостной оценки условий или обязательств, влияние которых на цену ввозимых товаров может быть количественно определено, указанных в разделе «б» графы 8, пересчитанная в валюту государства-члена, таможенному органу которого подается декларация на товары. Пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством этого государства-члена, действующему на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске до подачи декларации на товары.

Буквенный код валюты косвенных платежей в соответствии с классификатором валют и курс валюты косвенных платежей к валюте государства-члена указываются в ДТС-1 в виде документа на бумажном носителе в наименовании раздела «б» в поле «(курс пересчета _________)», а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1. Указанное поле (соответствующие реквизиты структуры ДТС-1) не заполняется в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары по нескольким заявлениям, если такие заявления зарегистрированы таможенным органом в разные дни и (или) цена, фактически уплаченная или подлежащая уплате за ввозимые товары, указана в счетах в разных валютах. В отношении таких товаров сведения о буквенном коде валюты косвенных платежей и курсе валюты косвенных платежей указываются в отношении каждого товара в разделе «б» в ДТС-1 в виде документа на бумажном носителе отдельной строкой ниже сведений о величине косвенных платежей, а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1. Сведения о буквенном коде валюты косвенных платежей и курсе валюты косвенных платежей указываются в ДТС-1 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1.

В случае если в разделе «б» указана общая величина косвенных платежей, расшифровка общей величины производится в графе «Дополнительные данные» соответствующего листа ДТС-1.

24. Графа 12 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма величин, указанных во втором подразделе раздела «а» и в разделе «б» графы 11.

25. Графа 13 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов в размере, в котором они осуществлены или подлежат осуществлению покупателем, но не включены в цену, фактически уплаченную или подлежащую уплате за ввозимые товары, указанную в разделе «а» графы 11.

В разделе «а» указывается величина расходов покупателя на вознаграждение агентам (посредникам) и вознаграждение брокерам, за исключением вознаграждения за закупку, уплачиваемого покупателем своему агенту (посреднику) за оказание по его представлению за пределами таможенной территории Союза услуг, связанных с покупкой ввозимых товаров.

В разделе «б» указывается суммарная величина расходов покупателя на тару, если такая тара для таможенных целей рассматривается как единое целое с ввозимыми товарами, и расходов на упаковку, в том числе стоимость упаковочных материалов и работ по упаковке.

26. Графа 14 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, распределенная стоимость товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене для использования в связи с производством и продажей ввозимых товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за эти товары.

В разделе «а» указывается стоимость сырья, материалов, деталей, полуфабрикатов и иных товаров, из которых произведены (состоят) ввозимые товары.

В разделе «б» указывается стоимость инструментов, штампов, форм и иных подобных товаров, использованных при производстве ввозимых товаров.

В разделе «в» указывается стоимость материалов, израсходованных при производстве ввозимых товаров.

В разделе «г» указывается стоимость проектирования, разработки, инженерной, конструкторской работы, художественного оформления, дизайна, эскизов и чертежей, выполненных вне таможенной территории Союза и необходимых для производства ввозимых товаров.

27. Графа 15 заполняется в следующем порядке.

В графе в валюте государства-члена, таможенному органу которого подается декларация на товары, указывается величина лицензионных и иных подобных платежей за использование объектов интеллектуальной собственности, включая роялти, платежи за патенты, товарные знаки, авторские права, предусмотренных подпунктом 7 пункта 1 статьи 40 Кодекса (далее в настоящем пункте — лицензионные и иные подобные платежи), относящихся к ввозимому товару, либо суммарная величина лицензионных и иных подобных платежей в случае, если в соответствии с абзацем пятым пункта 1 Решения Коллегии Евразийской экономической комиссии от 22 мая 2018 г. N 83 «О расчете дополнительных начислений при определении таможенной стоимости товаров» такая суммарная величина лицензионных и иных подобных платежей добавляется к цене, фактически уплаченной или подлежащей уплате за ввозимый товар. В указанном случае в отношении ввозимого товара в графе «Дополнительные данные» указываются дополнительные сведения в соответствии с абзацами третьим и шестым пункта 39 настоящего Порядка.

Графа не заполняется в отношении ввозимого товара в случае, если суммарная величина лицензионных и иных подобных платежей добавлена к цене, фактически уплаченной или подлежащей уплате за иной товар, в отношении которого применяется наибольшая адвалорная ставка ввозной таможенной пошлины или наибольший уровень налогообложения. В указанном случае в отношении ввозимого товара в графе «Дополнительные данные» указываются дополнительные сведения в соответствии с абзацами третьим и седьмым пункта 39 настоящего Порядка.

Редакция действует до 31.03.2023 г. (включительно).

В графе в валюте государства-члена, таможенному органу которого подается декларация на товары, указывается величина лицензионных и иных подобных платежей за использование объектов интеллектуальной собственности, включая роялти, платежи за патенты, товарные знаки, авторские права, предусмотренных подпунктом 7 пункта 1 статьи 40 Кодекса (далее в настоящем пункте — лицензионные и иные подобные платежи), относящихся к ввозимому товару, либо суммарная величина лицензионных и иных подобных платежей в случае, если в соответствии с абзацем пятым пункта 1 Решения Коллегии Евразийской экономической комиссии от 22 мая 2018 г. N 83 «О расчете дополнительных начислений при определении таможенной стоимости товаров» такая суммарная величина лицензионных и иных подобных платежей добавляется к цене, фактически уплаченной или подлежащей уплате за ввозимый товар. В указанном случае в отношении ввозимого товара в графе «Дополнительные сведения» указываются дополнительные сведения в соответствии с абзацами третьим и шестым пункта 39 настоящего Порядка.

Графа не заполняется в отношении ввозимого товара в случае, если суммарная величина лицензионных и иных подобных платежей добавлена к цене, фактически уплаченной или подлежащей уплате за иной товар, в отношении которого применяется наибольшая адвалорная ставка ввозной таможенной пошлины или наибольший уровень налогообложения. В указанном случае в отношении ввозимого товара в графе «Дополнительные сведения» указываются дополнительные сведения в соответствии с абзацами третьим и седьмым пункта 39 настоящего Порядка.

28. Графа 16 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина части дохода (выручки), полученного в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров, которая прямо или косвенно причитается продавцу.

29. Графа 17 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза или до иного места, определенного Комиссией.

В наименовании графы 17 указывается место прибытия ввозимых товаров на таможенную территорию Союза или иное место, определенное Комиссией, расходы на перевозку (транспортировку) до которого добавляются к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, а если разделение расходов на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза или до иного места, определенного Комиссией, и от места прибытия или от иного места, определенного Комиссией, не подтверждено документально, — место назначения ввозимых товаров на таможенной территории Союза.

30. Графа 18 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на погрузку, разгрузку или перегрузку ввозимых товаров и проведение иных операций, связанных с их перевозкой (транспортировкой) до места прибытия на таможенную территорию Союза или до иного места, определенного Комиссией.

31. Графа 19 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на страхование в связи с операциями, указанными в графах 17 и 18.

32. Графа 20 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма величин, указанных в графах 13 — 19.

33. Графа 21 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на производимые после ввоза товаров на таможенную территорию Союза строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких товаров, как промышленные установки, машины или оборудование.

34. Графа 22 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на перевозку (транспортировку) ввозимых товаров по таможенной территории Союза от места прибытия таких товаров на таможенную территорию Союза или от иного места, определенного Комиссией.

35. Графа 23 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма пошлин, налогов и сборов, уплачиваемых в связи с ввозом товаров на таможенную территорию Союза или продажей таких товаров на таможенной территории Союза.

36. Графа 24 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма величин, указанных в графах 21 — 23.

37. Графа 25 заполняется в следующем порядке.

В разделе «а» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, таможенная стоимость ввозимых товаров, рассчитанная путем сложения величин, указанных в графах 12 и 20, и вычета из этой суммы величины, указанной в графе 24.

В разделе «б» указывается таможенная стоимость ввозимого товара, указанная в разделе «а», пересчитанная в доллары США. Пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством государства-члена, таможенному органу которого подается декларация на товары, действующему на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске товаров до подачи декларации на товары.

Буквенный код доллара США в соответствии с классификатором валют и курс доллара США к валюте государства-члена указываются в ДТС-1 в виде документа на бумажном носителе в наименовании раздела «б» в поле «(курс пересчета ___________)», а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1. Указанное поле (соответствующие реквизиты структуры ДТС-1) не заполняется в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары по нескольким заявлениям, если такие заявления зарегистрированы таможенным органом в разные дни. В отношении таких товаров сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в отношении каждого товара в разделе «б» в ДТС-1 в виде документа на бумажном носителе отдельной строкой ниже сведений о таможенной стоимости ввозимого товара, а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1. Сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в ДТС-1 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-1 в виде электронного документа — в соответствующих реквизитах структуры ДТС-1.

38. Графа «*» заполняется в следующем порядке.

В графе в ДТС-1 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-1 в виде электронного документа в соответствующих реквизитах структуры ДТС-1 указываются сведения о пересчете подлежащих указанию в графах 13 — 23 величин, указанных в коммерческих и иных документах в иностранной валюте, в валюту государства-члена, таможенному органу которого подается декларация на товары:

порядковый номер товара в ДТС-1, к которому относятся сведения;

номер графы ДТС-1, к которой относятся сведения;

буквенный код иностранной валюты в соответствии с классификатором валют;

сумма в иностранной валюте;

курс иностранной валюты к валюте государства-члена, устанавливаемый (определяемый) в соответствии с законодательством государства-члена, таможенному органу которого подается декларация на товары, действующий на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске до подачи декларации на товары.

При заполнении ДТС-1 в виде документа на бумажном носителе сведения, относящиеся к различным товарам или к различным графам ДТС-1, указываются отдельными строками по каждому товару или каждой графе.

39. Графа «Дополнительные данные» заполняется в следующем порядке.

Редакция действует до 31.03.2023 г. (включительно).

39. Графа «Дополнительные сведения» заполняется в следующем порядке.

В графе в ДТС-1 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-1 в виде электронного документа в соответствующих реквизитах структуры ДТС-1 указываются:

порядковый номер товара в ДТС-1, к которому относятся дополнительные сведения или расчеты, за исключением случая, когда дополнительные сведения относятся ко всем товарам, сведения о таможенной стоимости которых заявляются в ДТС;

следующие дополнительные сведения:

об используемой проверочной величине из указанных в подпункте 2 пункта 5 статьи 39 Кодекса в виде соответствующей записи (например, «Стоимость сделки с ввозимыми товарами близка к стоимости сделки с идентичными товарами») — в случае, предусмотренном пунктом 17 настоящего порядка;

о добавлении суммарной величины лицензионных и иных подобных платежей к цене, фактически уплаченной или подлежащей уплате за ввозимый товар, в отношении которого применяется наибольшая адвалорная ставка ввозной таможенной пошлины или наибольший уровень налогообложения, в виде записи «Суммарная величина лицензионных и иных подобных платежей добавлена к цене, фактически уплаченной или подлежащей уплате за ввозимый товар» — в случае, предусмотренном пунктом 27 настоящего порядка;

о невключении величины лицензионных и иных подобных платежей в таможенную стоимость ввозимого товара (с указанием наименования товара, в таможенную стоимость которого включена суммарная величина таких платежей, регистрационного номера декларации на товары, в которой заявлены сведения о таком товаре, и порядкового номера этого товара в указанной декларации на товары) в виде записи «Лицензионные и иные подобные платежи (платежи за патенты, платежи за товарные знаки и т.д.) не включены в таможенную стоимость товара в связи с добавлением суммарной величины таких платежей к цене, фактически уплаченной или подлежащей уплате за товар _____ ДТ N _____ товар N ___» — в случае, предусмотренном пунктом 27 настоящего порядка;

иные дополнительные сведения или расчеты, относящиеся к таможенной стоимости ввозимого товара (при необходимости).

40. Графа «Дата, подпись, печать» заполняется в следующем порядке.

В графе указывается дата заполнения ДТС-1 в формате дд.мм.гггг (день, месяц, календарный год).

В ДТС-1 в виде документа на бумажном носителе заявленные сведения удостоверяются путем проставления в графе подписи лица, заполнившего ДТС-1, и оттиска печати декларанта или таможенного представителя, если в соответствии с законодательством государства-члена декларант или таможенный представитель должен иметь печать, а если ДТС-1 заполняется должностным лицом таможенного органа, — путем проставления подписи должностного лица таможенного органа и оттиска его личной номерной печати.

41. Графа «Для отметок таможенного органа» заполняется в следующем порядке.

В графе должностным лицом таможенного органа указывается регистрационный номер декларации на товары, в которой заявлены сведения о ввозимых товарах, а при внесении изменений (дополнений) в сведения о таможенной стоимости ввозимых товаров, заявленные в декларации на товары, — регистрационный номер корректировки декларации на товары.

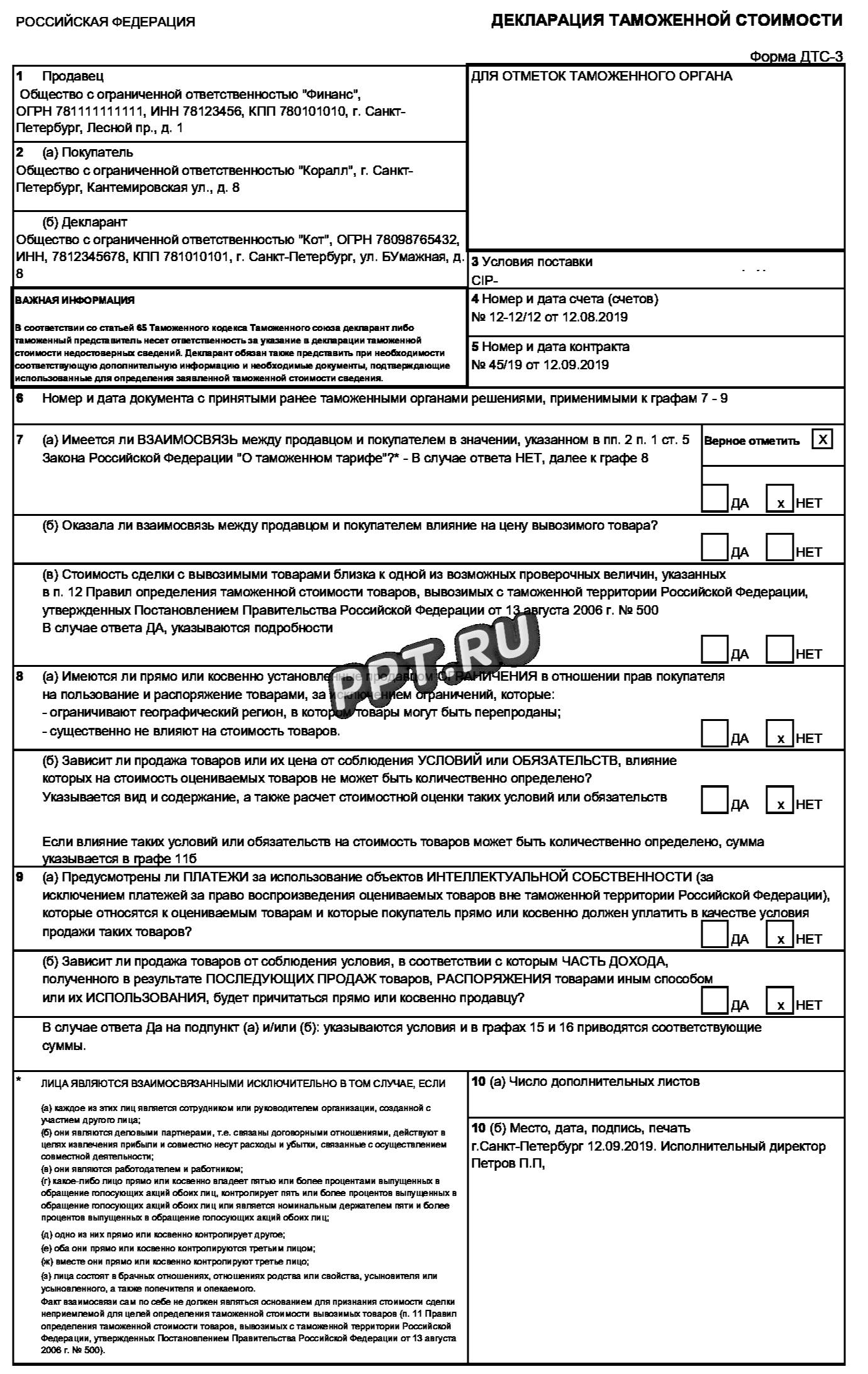

III. Порядок заполнения ДТС-2

1. Порядок заполнения ДТС-2 в случае определения таможенной

стоимости товаров по методам 2 — 6

42. Графа 1 заполняется в следующем порядке.

В графе указываются сведения об иностранном лице, которое является стороной сделки, в соответствии с которой товары ввозятся на таможенную территорию Союза, а в случае ввоза товаров в рамках односторонней сделки — сведения об отправителе таких товаров.

Начало действия редакции — 01.02.2020 г.

Графа заполняется в соответствии с порядком заполнения графы 2 «Отправитель/Экспортер» декларации на товары, установленным разделом II Порядка.

Редакция действует до 31.01.2020 г. (включительно)

Графа заполняется в соответствии с порядком заполнения графы 2 «Отправитель/Экспортер» декларации на товары, установленным разделом II Инструкции.

43. Графа 2 заполняется в следующем порядке.

В разделе «а» указываются сведения о лице государства-члена, которое является стороной сделки, в соответствии с которой товары ввозятся на таможенную территорию Союза, а в случае ввоза товаров в рамках односторонней сделки — сведения о получателе таких товаров.

Начало действия редакции — 01.02.2020 г.

Раздел «а» заполняется в соответствии с порядком заполнения графы 8 «Получатель» декларации на товары, установленным разделом II Порядка.

Редакция действует до 31.01.2020 г. (включительно)

Раздел «а» заполняется в соответствии с порядком заполнения графы 8 «Получатель» декларации на товары, установленным разделом II Инструкции.

В разделе «б» указываются сведения о лице, которое является декларантом товаров.

Начало действия редакции — 01.02.2020 г.

Раздел «б» заполняется в соответствии с порядком заполнения графы 14 «Декларант» декларации на товары, установленным разделом II Порядка.

Редакция действует до 31.01.2020 г. (включительно)

Раздел «б» заполняется в соответствии с порядком заполнения графы 14 «Декларант» декларации на товары, установленным разделом II Инструкции.

44. Графа 3 заполняется в следующем порядке.

В графе в ДТС-2 в виде документа на бумажном носителе через пробел, а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются код условий поставки ввозимых товаров в соответствии с классификатором условий поставки и наименование географического пункта.

Если базисы поставки, относящиеся к ввозимым товарам, различны либо если базис поставки относится ко всем ввозимым товарам, но при этом поставка осуществляется в различные географические пункты, в графе производится запись «Разные».

45. Графа 4 заполняется в следующем порядке.

В графе в ДТС-2 в виде документа на бумажном носителе через пробел, а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются номер и дата в формате дд.мм.гггг (день, месяц, календарный год) документа, подтверждающего совершение сделки, одной из сторон которой является иностранное лицо и на основании которой товары ввозятся на таможенную территорию Союза, а также номера и даты приложений, дополнений и изменений к нему, а в случае отсутствия такой сделки — иного документа, подтверждающего право владения, пользования и (или) распоряжения ввозимыми товарами.

В ДТС-2 в виде документа на бумажном носителе сведения о каждом документе указываются с новой строки.

46. Графа 5 заполняется в следующем порядке.

В графе в ДТС-2 в виде документа на бумажном носителе через пробел, а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются номера и даты в формате дд.мм.гггг (день, месяц, календарный год) документов с принятыми таможенными органами решениями по результатам таможенного контроля таможенной стоимости ранее ввезенных товаров в рамках одного документа, подтверждающего совершение сделки, одной из сторон которой является иностранное лицо и на основании которой такие товары ввозились на таможенную территорию Союза, а в случае отсутствия такой сделки — иного документа, подтверждающего право владения, пользования и (или) распоряжения такими товарами, либо решениями судебных органов в отношении таких товаров.

В ДТС-2 в виде документа на бумажном носителе сведения о каждом документе указываются с новой строки.

В графе не указываются документы, подлежащие указанию в графе 8.

47. Графа 6 заполняется в следующем порядке.

В поле, соответствующем методу, который применяется для определения таможенной стоимости ввозимых товаров, проставляется знак «X».

При определении таможенной стоимости ввозимых товаров по методу 6 на основе метода 1 проставляется отметка только в поле «е».

При определении таможенной стоимости ввозимых товаров по методу 6 на основе методов 2 — 5 проставляются отметки в поле «д» и в поле, соответствующем одному из методов 2 — 5.

Если для определения таможенной стоимости ввозимых товаров, указанных под разными номерами в графах ДТС-2 «Товар N», используются различные методы определения таможенной стоимости товаров, проставляется отметка в поле «ж».

48. Графа 7 заполняется в следующем порядке.

В графе указывается краткое обоснование причин, в связи с которыми неприменимы методы определения таможенной стоимости товаров, предшествующие методу определения таможенной стоимости товаров, указанному в графе 6:

для метода 1 — производится запись «Метод 1 неприменим в связи с» и указываются причины невозможности применения метода 1 со ссылками на положения Кодекса и (или) актов органов Союза, в соответствии с которыми его применение невозможно;

для методов 2 — 5 — производится запись «Метод __ неприменим в связи с» и указываются причины невозможности применения каждого метода определения таможенной стоимости товаров, предшествующего методу определения таможенной стоимости товаров, указанному в графе 6, с указанием на отсутствие конкретных документов и (или) сведений, в связи с отсутствием которых применение таких методов невозможно;

для метода 6 — производится запись «Метод 6 с гибким применением метода __ неприменим в связи с» и указываются причины невозможности применения каждого метода определения таможенной стоимости товаров с учетом последовательности их применения в рамках метода 6 с указанием на отсутствие конкретных документов и (или) сведений, в связи с отсутствием которых применение таких методов невозможно.

49. Графа 8 заполняется в следующем порядке.

В графе указываются сведения о документах, на основании которых заполнена ДТС-2.

При определении таможенной стоимости ввозимых товаров по методу 2, методу 3 и методу 6 на их основе в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются:

порядковый номер товара в ДТС-2, к которому относятся сведения;

регистрационный номер декларации на товары, в соответствии с которой идентичный или однородный товар был помещен под таможенную процедуру, и порядковый номер такого товара из графы 32 такой декларации на товары.

При определении таможенной стоимости ввозимых товаров по методу 4 и методу 6 на основе метода 4 в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются:

порядковый номер товара в ДТС-2, к которому относятся сведения;

номера и даты в формате дд.мм.гггг (день, месяц, календарный год) документов, содержащих сведения о цене ранее ввезенного идентичного, однородного или ввозимого товара, по которой наибольшее совокупное количество таких товаров продается на таможенной территории Союза.

При определении таможенной стоимости ввозимых товаров по методу 5, методу 6 на основе метода 5 и методу 6 на основе метода 1 в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются:

порядковый номер товара в ДТС-2, к которому относятся сведения;

номера и даты в формате дд.мм.гггг (день, месяц, календарный год) документов, сведения из которых использованы при определении таможенной стоимости ввозимых товаров.

В ДТС-2 в виде документа на бумажном носителе сведения о каждом документе указываются с новой строки.

50. Графа 9 заполняется в следующем порядке.

В графе указывается количество добавочных листов ДТС-2 (количество добавочных листов соответствует номеру последнего листа ДТС-2, уменьшенному на 2).

51. Графа 10 заполняется в следующем порядке.

Графа заполняется в порядке, предусмотренном для заполнения раздела «б» графы 10 ДТС-1.

52. Графа «Товар N» заполняется в следующем порядке.

В графе указывается порядковый номер товара, указанный в графе 32 «Товар» декларации на товары.

53. Графа «Код ТН ВЭД ЕАЭС» заполняется в следующем порядке.

В графе без пробелов указывается 10-значный код ввозимого товара в соответствии с ТН ВЭД ЕАЭС.

54. Графа «Дополнительные данные» заполняется в следующем порядке.

Редакция действует до 31.03.2023 г. (включительно).

54. Графа «Дополнительные сведения» заполняется в следующем порядке.

В графе при необходимости указываются любые дополнительные сведения или расчеты, относящиеся к указываемым в ДТС-2 сведениям.

В графе в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются:

порядковый номер товара в ДТС-2, к которому относятся сведения или расчеты, за исключением случая, когда дополнительные сведения или расчеты относятся ко всем товарам, сведения о таможенной стоимости которых заявляются в ДТС;

любые дополнительные сведения или расчеты, относящиеся к указываемым в ДТС сведениям.

55. Графа «Дата, подпись, печать» заполняется в следующем порядке.

В графе указывается дата заполнения ДТС-2 в формате дд.мм.гггг (день, месяц, календарный год).

В ДТС-2 в виде документа на бумажном носителе заявленные сведения удостоверяются путем проставления в графе подписи лица, заполнившего ДТС-2, и оттиска печати декларанта или таможенного представителя, если в соответствии с законодательством государства-члена декларант или таможенный представитель должен иметь печать, а если ДТС-2 заполняется должностным лицом таможенного органа, — путем проставления подписи должностного лица таможенного органа и оттиска его личной номерной печати.

56. Графа «Для отметок таможенного органа» заполняется в следующем порядке.

В графе должностным лицом таможенного органа указывается регистрационный номер декларации на товары, в которой заявлены сведения о ввозимых товарах, а при внесении изменений (дополнений) в сведения о таможенной стоимости ввозимых товаров, заявленные в декларации на товары, — регистрационный номер корректировки декларации на товары.

2. Порядок заполнения ДТС-2 в случае определения

таможенной стоимости товаров по методу 2, методу 3

и методу 6 на их основе

57. Графа 11 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость сделки с идентичными или однородными товарами, которая принимается в качестве основы для определения таможенной стоимости ввозимых товаров в соответствии со статьей 41, 42 или 45 Кодекса.

58. Графа 12 заполняется в следующем порядке.

Разделы «а» — «д» заполняются при осуществлении поправок к стоимости сделки с идентичными или однородными товарами в соответствии с пунктами 1 и 2 статьи 41 или пунктами 1 и 2 статьи 42 Кодекса в случае, если любые из расходов в отношении идентичных или однородных товаров, предусмотренных разделами «а» — «д», превышают аналогичные расходы в отношении ввозимых товаров.

В разделе «а» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина, на которую должна быть уменьшена указанная в графе 11 стоимость сделки с идентичными или однородными товарами в связи с тем, что в соответствии с контрактом (договором) цена за единицу идентичного или однородного товара зависит от количества проданных единиц товара и ввозимые товары и идентичные или однородные товары проданы в количествах, соответствующих разным уровням цен за единицу товара.

Раздел «а» не заполняется в следующих случаях:

в графе 11 указана стоимость сделки с идентичными или однородными товарами, проданными по существу в том же количестве, что и ввозимые товары;

отсутствует документальное подтверждение зависимости цены за единицу идентичного или однородного товара от количества проданных единиц этого товара.

В разделе «б» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина, на которую должна быть уменьшена указанная в графе 11 стоимость сделки с идентичными или однородными товарами в связи с тем, что такие товары проданы на ином коммерческом уровне продажи, чем ввозимые товары.

Раздел «б» не заполняется, если в графе 11 указана стоимость сделки с идентичными или однородными товарами, проданными на том же коммерческом уровне продажи, что и ввозимые товары.

В разделе «в» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, разница между расходами на перевозку (транспортировку) идентичных или однородных товаров до места прибытия на таможенную территорию Союза или до иного места, определенного Комиссией, и аналогичными расходами в отношении ввозимых товаров.

В наименовании раздела «в» указывается место прибытия ввозимых товаров на таможенную территорию Союза или иное место, определенное Комиссией, а если разделение расходов на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза или до иного места, определенного Комиссией, и от места прибытия или от иного места, определенного Комиссией, не подтверждено документально, — место назначения ввозимых товаров на таможенной территории Союза.

Раздел «в» не заполняется, если отсутствуют различия в расстояниях, на которые перевозятся (транспортируются) ввозимые товары и идентичные или однородные товары, и в видах транспорта, которым осуществляется перевозка (транспортировка) таких товаров.

В разделе «г» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, разница между расходами на погрузку, разгрузку или перегрузку и проведение иных операций, связанных с перевозкой (транспортировкой) идентичных или однородных товаров до места прибытия на таможенную территорию Союза или до иного места, определенного Комиссией, и аналогичными расходами в отношении ввозимых товаров.

Раздел «г» не заполняется, если отсутствуют различия в расстояниях, на которые перевозятся (транспортируются) ввозимые товары и идентичные или однородные товары, и в видах транспорта, которым осуществляется перевозка (транспортировка) таких товаров.

В разделе «д» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, разница между расходами на страхование идентичных или однородных товаров в связи с операциями, указанными в подпунктах 4 и 5 пункта 1 статьи 40 Кодекса, и аналогичными расходами на страхование ввозимых товаров.

Раздел «д» не заполняется, если отсутствуют различия в расстояниях, на которые перевозятся (транспортируются) ввозимые товары и идентичные или однородные товары, и в видах транспорта, которым осуществляется перевозка (транспортировка) таких товаров.

59. Графа 13 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма величин, указанных в разделах «а» — «д» графы 12.

60. Графа 14 заполняется в следующем порядке.

Разделы «а» — «д» заполняются при осуществлении поправок к стоимости сделки с идентичными или однородными товарами в соответствии с пунктами 1 и 2 статьи 41 или пунктами 1 и 2 статьи 42 Кодекса в случае, если любые из расходов в отношении идентичных или однородных товаров, предусмотренных разделами «а» — «д», меньше аналогичных расходов в отношении ввозимых товаров.

В разделе «а» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина, на которую должна быть увеличена указанная в графе 11 стоимость сделки с идентичными или однородными товарами в связи с тем, что в соответствии с контрактом (договором) цена за единицу идентичного или однородного товара зависит от количества проданных единиц товара и ввозимые товары и идентичные или однородные товары проданы в количествах, соответствующих разным уровням цен за единицу товара.

Раздел «а» не заполняется в следующих случаях:

в графе 11 указана стоимость сделки с идентичными или однородными товарами, проданными по существу в том же количестве, что и ввозимые товары;

отсутствует документальное подтверждение зависимости цены за единицу идентичного или однородного товара от количества проданных единиц этого товара.

В разделе «б» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина, на которую должна быть увеличена указанная в графе 11 стоимость сделки с идентичными или однородными товарами в связи с тем, что такие товары проданы на ином коммерческом уровне продажи, чем ввозимые товары.

Раздел «б» не заполняется, если в графе 11 указана стоимость сделки с идентичными или однородными товарами, проданными на том же коммерческом уровне продажи, что и ввозимые товары.

В разделе «в» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, разница между расходами на перевозку (транспортировку) ввозимых товаров до места прибытия на таможенную территорию Союза или до иного места, определенного Комиссией, и аналогичными расходами в отношении идентичных или однородных товаров.

В наименовании раздела «в» указывается место прибытия ввозимых товаров на таможенную территорию Союза или иное место, определенное Комиссией, а если разделение расходов на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза или до иного места, определенного Комиссией, и от места прибытия или от иного места, определенного Комиссией, не подтверждено документально, — место назначения ввозимых товаров на таможенной территории Союза.

Раздел «в» не заполняется, если отсутствуют различия в расстояниях, на которые перевозятся (транспортируются) ввозимые товары и идентичные или однородные товары, и в видах транспорта, которым осуществляется перевозка (транспортировка) таких товаров.

В разделе «г» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, разница между расходами на погрузку, разгрузку или перегрузку и проведение иных операций, связанных с перевозкой (транспортировкой) ввозимых товаров до места прибытия на таможенную территорию Союза или до иного места, определенного Комиссией, и аналогичными расходами в отношении идентичных или однородных товаров.

Раздел «г» не заполняется, если отсутствуют различия в расстояниях, на которые перевозятся (транспортируются) ввозимые товары и идентичные или однородные товары, и в видах транспорта, которым осуществляется перевозка (транспортировка) таких товаров.

В разделе «д» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, разница между расходами на страхование ввозимых товаров в связи с операциями, указанными в подпунктах 4 и 5 пункта 1 статьи 40 Кодекса, и аналогичными расходами на страхование идентичных или однородных товаров.

Раздел «д» не заполняется, если отсутствуют различия в расстояниях, на которые перевозятся (транспортируются) ввозимые и идентичные или однородные товары, и в видах транспорта, которым осуществляется перевозка (транспортировка) таких товаров.

61. Графа 15 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма величин, указанных в разделах «а» — «д» графы 14.

62. Графа 16 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость сделки с идентичными или однородными товарами, рассчитанная путем вычета из величины, указанной в графе 11, величины, указанной в графе 13, и сложения полученной разницы с величиной, указанной в графе 15.

63. Графа 17 заполняется в следующем порядке.

В разделе «а» указывается количество идентичных или однородных товаров в соответствующих единицах измерения (килограммах, штуках и т.д.) с указанием таких единиц измерения непосредственно после указанной величины.

В разделе «б» указывается количество ввозимых товаров в соответствующих единицах измерения (килограммах, штуках и т.д.) с указанием таких единиц измерения непосредственно после указанной величины.

Графа не заполняется, если количество ввозимых товаров и идентичных или однородных товаров одинаково.

64. Графа 18 заполняется в следующем порядке.

В разделе «а» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, таможенная стоимость ввозимого товара, рассчитанная путем умножения величины, указанной в графе 16, на отношение величины, указанной в разделе «б» графы 17, к величине, указанной в разделе «а» графы 17, а если графа 17 не заполнялась, — таможенная стоимость ввозимого товара, равная стоимости сделки с идентичными или однородными товарами, указанной в графе 16.

В разделе «б» указывается таможенная стоимость ввозимого товара, указанная в разделе «а», пересчитанная в доллары США. Пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством государства-члена, таможенному органу которого подается декларация на товары, действующему на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске до подачи декларации на товары.

Буквенный код доллара США в соответствии с классификатором валют и курс доллара США к валюте государства-члена указываются в ДТС-2 в виде документа на бумажном носителе в наименовании раздела «б» в поле «(курс пересчета ___________)», а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2. Указанное поле (соответствующие реквизиты структуры ДТС-2) не заполняется в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары по нескольким заявлениям, если такие заявления зарегистрированы таможенным органом в разные дни. В отношении таких товаров сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в отношении каждого товара в разделе «б» в ДТС-2 в виде документа на бумажном носителе отдельной строкой ниже сведений о таможенной стоимости ввозимого товара, а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2. Сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2.

65. Графа «*» заполняется в следующем порядке.

В графе в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются сведения о пересчете подлежащих указанию в графах 12 и 14 величин, указанных в коммерческих и иных документах в иностранной валюте, в валюту государства-члена, таможенному органу которого подается декларация на товары:

порядковый номер товара в ДТС-2, к которому относятся сведения;

номер графы ДТС-2, к которой относятся сведения;

буквенный код иностранной валюты в соответствии с классификатором валют;

сумма в иностранной валюте;

курс иностранной валюты к валюте государства-члена, устанавливаемый (определяемый) в соответствии с законодательством государства-члена, таможенному органу которого подается декларация на товары, действующий на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске до подачи декларации на товары.

При заполнении ДТС-2 в виде документа на бумажном носителе сведения, относящиеся к различным ввозимым товарам или к различным графам ДТС-2, указываются отдельными строками по каждому товару или каждой графе.

3. Порядок заполнения ДТС-2 в случае определения таможенной

стоимости товаров по методу 4 и методу 6 на его основе

66. Графа 11 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, цена единицы товара, по которой наибольшее совокупное количество ввозимых товаров либо идентичных ввозимым или однородных с ввозимыми товаров продается на таможенной территории Союза в том же состоянии, в котором они были ввезены на таможенную территорию Союза, лицам, не являющимся взаимосвязанными с лицами, осуществляющими такую продажу на таможенной территории Союза.

В случае если ни ввозимые товары, ни идентичные ввозимым, ни однородные с ввозимыми товары не продаются на таможенной территории Союза в том же состоянии, в котором они были ввезены на таможенную территорию Союза, в графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, цена единицы товара, по которой наибольшее совокупное количество ввозимых товаров продается после их переработки (обработки) лицам, не являющимся взаимосвязанными с лицами, у которых они покупают эти товары на таможенной территории Союза.

67. Графа 12 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма вознаграждения агенту (посреднику), обычно выплачиваемого или подлежащего выплате, либо надбавки к цене, обычно производимой для получения прибыли и покрытия общих расходов (коммерческих и управленческих расходов) в размерах, обычно имеющих место в связи с продажей на таможенной территории Союза товаров того же класса или вида.

68. Графа 13 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма обычных расходов на осуществленные на таможенной территории Союза перевозку (транспортировку) и страхование и иных связанных с такими операциями расходов.

69. Графа 14 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма таможенных пошлин, налогов, сборов и применяемых в соответствии с законодательством государств-членов иных налогов, подлежащих уплате в связи с ввозом и (или) продажей товаров на территориях государств-членов, включая налоги и сборы субъектов государств-членов и местные налоги и сборы.

70. Графа 15 заполняется в следующем порядке.

Графа заполняется в случае, если в графе 11 указана цена единицы товара после его переработки (обработки).

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость, добавленная в результате переработки (обработки) товаров в государстве-члене.

71. Графа 16 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина, рассчитанная путем сложения величин, указанных в графах 12 — 15.

72. Графа 17 заполняется в следующем порядке.

В графе указывается количество ввозимых товаров в единицах измерения, за которые установлена цена, указанная в графе 11, с указанием таких единиц измерения непосредственно после указанной величины.

73. Графа 18 заполняется в следующем порядке.

В разделе «а» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, таможенная стоимость ввозимых товаров, рассчитанная путем вычета из величины, указанной в графе 11, величины, указанной в графе 16, и умножения полученной величины на величину, указанную в графе 17.

В разделе «б» указывается таможенная стоимость ввозимого товара, указанная в разделе «а», пересчитанная в доллары США. Пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством государства-члена, таможенному органу которого подается декларация на товары, действующему на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске до подачи декларации на товары.

Буквенный код доллара США в соответствии с классификатором валют и курс доллара США к валюте государства-члена указываются в ДТС-2 в виде документа на бумажном носителе в наименовании раздела «б» в поле «(курс пересчета __________)», а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2. Указанное поле (соответствующие реквизиты структуры ДТС-2) не заполняется в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары по нескольким заявлениям, если такие заявления зарегистрированы таможенным органом в разные дни. В отношении таких товаров сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в отношении каждого товара в разделе «б» в ДТС-2 в виде документа на бумажном носителе отдельной строкой ниже сведений о таможенной стоимости ввозимого товара, а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2. Сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2.

4. Порядок заполнения ДТС-2 в случае определения таможенной

стоимости товаров по методу 5 и методу 6 на его основе

74. Графа 11 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, общая сумма расходов на изготовление или приобретение материалов и расходов на производство, а также на иные операции, связанные с производством ввозимых товаров.

75. Графа 12 заполняется в следующем порядке.

В разделе «а» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, суммарная величина расходов покупателя на тару, если такая тара для таможенных целей рассматривается как единое целое с ввозимыми товарами, и расходов на упаковку, в том числе стоимость упаковочных материалов и работ по упаковке.

В разделе «б» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость прямо или косвенно предоставленных покупателем для использования в связи с производством ввозимых товаров проектирования, разработки, инженерной, конструкторской работы, художественного оформления, дизайна, эскизов и чертежей, произведенных (оказанных) на таможенной территории Союза и необходимых для производства ввозимых товаров, в той степени, в которой эти товары и услуги оплачивались производителем.

В разделе «в» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость прямо или косвенно предоставленных покупателем для использования в связи с производством ввозимых товаров сырья, материалов, деталей, полуфабрикатов и иных товаров, из которых произведены (состоят) ввозимые товары.

В разделе «г» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость прямо или косвенно предоставленных покупателем для использования в связи с производством ввозимых товаров инструментов, штампов, форм и иных подобных товаров, использованных при производстве ввозимых товаров.

В разделе «д» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость прямо или косвенно предоставленных покупателем для использования в связи с производством ввозимых товаров материалов, израсходованных при производстве ввозимых товаров.

В разделе «е» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, стоимость прямо или косвенно предоставленных покупателем для использования в связи с производством ввозимых товаров проектирования, разработки, инженерной, конструкторской работы, художественного оформления, дизайна, эскизов и чертежей, выполненных вне таможенной территории Союза и необходимых для производства ввозимых товаров.

В разделе «ж» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина иных расходов, связанных с производством ввозимых товаров, не указанных в разделах «а» — «е».

76. Графа 13 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, сумма прибыли и общих расходов (коммерческих и управленческих расходов).

77. Графа 14 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза или до иного места, определенного Комиссией.

В наименовании графы 14 указывается место прибытия ввозимых товаров на таможенную территорию Союза или иное место, определенное Комиссией, расходы на перевозку (транспортировку) до которого добавляются к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, а если разделение расходов на перевозку (транспортировку) ввозимых товаров до места прибытия таких товаров на таможенную территорию Союза или до иного места, определенного Комиссией, и от места прибытия или от иного места, определенного Комиссией, не подтверждено документально, — место назначения ввозимых товаров на таможенной территории Союза.

78. Графа 15 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на погрузку, разгрузку или перегрузку ввозимых товаров и проведение иных операций, связанных с их перевозкой (транспортировкой) до места прибытия на таможенную территорию Союза или до иного места, определенного Комиссией.

79. Графа 16 заполняется в следующем порядке.

В графе указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, величина расходов на страхование в связи с операциями, указанными в графах 14 и 15.

80. Графа 17 заполняется в следующем порядке.

В разделе «а» указывается в валюте государства-члена, таможенному органу которого подается декларация на товары, таможенная стоимость ввозимых товаров, рассчитанная путем сложения величин, указанных в графах 11 и 13 — 16.

В разделе «б» указывается таможенная стоимость ввозимого товара, указанная в разделе «а», пересчитанная в доллары США. Пересчет производится по курсу валют, устанавливаемому (определяемому) в соответствии с законодательством государства-члена, таможенному органу которого подается декларация на товары, действующему на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске до подачи декларации на товары.

Буквенный код доллара США в соответствии с классификатором валют и курс доллара США к валюте государства-члена указываются в ДТС-2 в виде документа на бумажном носителе в наименовании раздела «б» в поле «(курс пересчета ________)», а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2. Указанное поле (соответствующие реквизиты структуры ДТС-2) не заполняется в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары по нескольким заявлениям, если такие заявления зарегистрированы таможенным органом в разные дни. В отношении таких товаров сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в отношении каждого товара в разделе «б» в ДТС-2 в виде документа на бумажном носителе отдельной строкой ниже сведений о таможенной стоимости ввозимого товара, а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2. Сведения о буквенном коде доллара США и курсе доллара США к валюте государства-члена указываются в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа — в соответствующих реквизитах структуры ДТС-2.

81. Графа «*» заполняется в следующем порядке.

В графе в ДТС-2 в виде документа на бумажном носителе через знак разделителя «/», а в ДТС-2 в виде электронного документа в соответствующих реквизитах структуры ДТС-2 указываются сведения о пересчете подлежащих указанию в графах 11-16 величин, указанных в коммерческих и иных документах в иностранной валюте, в валюту государства-члена, таможенному органу которого подается декларация на товары:

порядковый номер товара в ДТС-2, к которому относятся сведения;

номер графы ДТС-2, к которой относятся сведения;

буквенный код иностранной валюты в соответствии с классификатором валют;

сумма в иностранной валюте;

курс иностранной валюты к валюте государства-члена, устанавливаемый (определяемый) в соответствии с законодательством государства-члена, таможенному органу которого подается декларация на товары, действующий на день регистрации декларации на товары, а в отношении ввозимых товаров, выпуск которых произведен до подачи декларации на товары, — на день регистрации заявления о выпуске до подачи декларации на товары.

При заполнении ДТС-2 в виде документа на бумажном носителе сведения, относящиеся к различным ввозимым товарам или к различным графам ДТС-2, указываются отдельными строками по каждому товару или каждой графе.

5. Порядок заполнения ДТС-2 в случае определения таможенной

стоимости товаров по методу 6 на основе метода 1

82. Графы 11 — 25 заполняются в соответствии с порядком заполнения граф 11 — 25 ДТС-1 с учетом следующих особенностей.

В разделе «а» графы 11 указываются:

в случае отсутствия договора купли-продажи товаров — стоимость, предусмотренная (установленная) договором, в соответствии с которым осуществляется ввоз товаров на таможенную территорию Союза, или иная основа для определения таможенной стоимости ввозимых товаров, определенная в соответствии с Кодексом;

в случае неприменения метода 1 в соответствии с пунктом 3 статьи 40 Кодекса — цена, фактически уплаченная или подлежащая уплате за ввозимые товары;