Форма 0503769 заполняется автономными и бюджетными учреждениями с целью контроля за дебиторской и кредиторской задолженностью, который позволяет оценить эффективность расходования бюджетных ассигнований. В статье расскажем, что нужно учесть при заполнении этого отчета.

Форма 0503769 в составе бюджетной отчетности

Унифицированная форма 769 приведена в одном из приложений к приказу Минфина от 25.03.2011 № 33н (далее — инструкция № 33н). При заполнении формы автономным и бюджетным учреждениям следует опираться на п. 69 этой инструкции, а также письма и разъяснения финансовых органов и учредителя.

Форма 0503769 входит в состав квартальной и годовой отчетности и является одним из приложений к пояснительной записке — форме 0503760. Она подается по состоянию на 1 июля, 1 октября и 1 января. Но учредитель может утвердить для подведомственных ему учреждений дополнительные сроки сдачи, например, ежемесячно.

Структура формы 0503769

Форма 769 формируется отдельно по видам задолженности — дебиторской и кредиторской (далее — ДЗ и КЗ). Вид задолженности заполняется в разрезе каждого из видов финобеспечения:

- собственные доходы учреждения (КФО 2);

- субсидии на выполнение государственного (муниципального) задания (КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на капвложения (КФО 6);

- средства по обязательному медстрахованию (КФО 7).

То есть, например, если учреждение имеет первые три вышеперечисленных источника финансирования, то оно заполняет форму 0503769 так:

- дебиторскую задолженность отдельно по КФО 2, 4 и 5;

- кредиторскую задолженность отдельно по КФО 2, 4 и 5.

Помимо этого, форма 0503769 включает два раздела:

- сведения о ДЗ или КЗ;

- сведения о просроченной задолженности.

То есть, к примеру, при заполнении дебиторской задолженности по КФО 2 нужно еще разделить ее на два раздела.

Вы можете скачать бесплатно бланк и образец такой формы, кликнув по картинке ниже:

Сведения по дебиторской и кредиторской задолженности учреждения

Скачать

Порядок заполнения раздела 1 формы 0503769

В графе 1 указывается номер счета бюджетного учета. В ДЗ включаются следующие счета:

- 0 205 00 000;

- 0 206 00 000;

- 0 208 00 000;

- 0 209 00 000;

- 0 210 05 000;

- 0 210 Т5 000;

- 0 21010 000;

- 0 303 00 000.

КЗ отражает информацию по следующим счетам:

- 0 205 000 000;

- 0 208 00 000;

- 0 209 00 000;

- 0 210 10 000;

- 0 302 00 000;

- 0 303 00 000;

- 0 304 02 000;

- 0 304 03 000;

- 0 304 06 000;

- 0 304 Т6 000;

- 0 401 40 000;

- 0 401 41 000;

- 0 401 49 000;

- 0 401 60 000.

ОБРАТИТЕ ВНИМАНИЕ! По состоянию на 1 января счет 0 304 06 000 в рамках КЗ отражается только после проведения заключительных оборотов — на сумму незавершенных расчетов, которые также отражаются в балансе учреждения — форме 0503730.

В графах 2, 3 и 4 отражаются сведения по ДЗ или КЗ на начало года.

В графы с 5 по 8 включаются сведения об изменении задолженности в течение отчетного периода (полугодие, 9 месяцев или год):

- обороты по счетам ДЗ по подстатьям КОСГУ статей КОСГУ 560 и 660;

- обороты по счетам КЗ по подстатьям КОСГУ статей КОСГУ 730 и 830.

В графах 9, 10 и 11 отражаются сведения по ДЗ или КЗ на конец года. Также предусмотрены графы с 12 по 14 для отражения задолженности на конец аналогичного отчета периода (полугодие, 9 месяцев или год) в прошлом финансовом году. Это позволяет сравнить размер задолженности по одинаковым отчетным периодам в текущем и прошлом году.

Что такое неденежные расчеты в форме 769

Нередко бухгалтеров бюджетных учреждений волнует вопрос о том, какие сведения включать в неденежные расчеты (графы 6 и 8). Как указано в инструкции № 33н, «под неденежными расчетами понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 020110000, 020120000, 020134000, 021003000».

К неденежным расчетам относятся те, которые были проведены без кассовых операций, то есть без счетов 0 20110000, 0 20120000, 0 20134000, 0 21003000. Например, к таким операциям можно отнести: удержание из зарплаты долгов по подотчетным суммам, удержание из обеспечения контракта неустойки (невозвращенного контрагентом аванса).

Таким образом, в графы 6 и 8 «неденежные расчеты» должны попадать обороты по счетам увеличения/уменьшения ДЗ и КЗ, за исключением оборотов в корреспонденции с вышеназванными счетами бюджетного учета.

Просроченная задолженность в разделе 2 формы 0503769

В этом разделе отражается только просроченная задолженностьв следующих графах:

- графа 1 — номер счета бюджетного учета;

- графа 2 — сумма;

- графы 3 и 4 — дата возникновения задолженности и ее исполнение по правовому основанию, например, договор, счет, исполнительный документ;

- графы 5 и 6 — ИНН и наименование контрагента (дебитора или кредитора);

- графы 7 и 8 — причины образования просрочки.

Минфин не требует включать в этот раздел всю просроченную задолженность. По мнению ведомства, достаточно раскрыть информацию свыше 1 миллиона рублей по одному контрагенту. Но, как правило, учредитель устанавливает свои критерии для того, чтобы оперативно проконтролировать реальный размер просрочки, например, свыше 100 или 200 тысяч рублей по одному контрагенту. Поэтому при формировании раздела 2 формы 769 рекомендуем ориентироваться еще и на требования учредителя.

Итоги

При заполнении формы 0503769 нужно учитывать требования инструкции № 33н, а также письма и разъяснения финорганов и учредителя. Эта форма входит в состав квартальной и годовой отчетности и является одним из приложений к пояснительной записке — форме 0503760. Форма 769 включает два раздела. Она заполняется по видам задолженности — дебиторской или кредиторской — и в разрезе видов финобеспечения.

16.04.2021

Начиная с 2021 года, бухгалтерам государственных учреждений, нужно сдавать новую форму отчетности ф.0503769.В связи с этим нам стало поступать большое количество звонков. Прежде, чем заполнить данную отчетность, не забудьте проверить следующие настройки программы.

1. Закрытие оборотных КЭК — этот документ нужно формировать ежегодно.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 «Вспомогательный». В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 310 и 410 и т.д.) и формируются остатки по КЭК 000.

Для закрытия КЭК нам нужно сделать следующие шаги:

1) Переходим в раздел Учет и отчетность — Помощник закрытия периода

2) Индикатор при Закрытии оборотных КЭК горит красным, это значит, что они не закрыты. Документ Закрытие оборотных КЭК вводится последним днем года — 31 декабря и формирует проводки в межотчетном периоде. Выбираем месяц и год и нажимаем “Ввести документ”.

3) Вводим дату (последняя секунда конца года) и проводим документ.

4) Теперь видим, что наш индикатор горит зеленым, это значит, что документ Закрытие оборотных КЭК проведен.

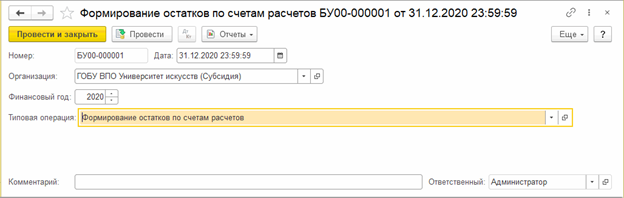

2.Далее нам нужно провести ещё один документ Формирование остатков по счетам расчетов. — этот документ нужно также формировать ежегодно.

После проведения документа остатки по Классификации институциональных единиц (001 – 009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Проведение документа Формирование остатков по счетам расчетов проходит в разделе Учет и отчетность — Помощник закрытия периода и датируется также на 31 декабря. Для формирования остатков нажимаем “Провести и закрыть”.

Построение КЭК после проведения документа Формирование остатков по счетам расчетов производится в следующем виде с учетом важности:

1) Если в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, которые не заканчиваются на нуль, то остатки переносятся на соответствующий код по Классификации институциональных единиц. Например, для счета 303.01 Расчеты по налогу на доходы физических лиц остатки по КЭК 831 и 731 будут перенесены на код 001.

2) Если детальные подстатьи КОСГУ не заданы, то новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Значит для счета 206.30 «Расчеты по авансам по поступлению нефинансовых активов» остатки по КЭК будут перенесены на код 004.

3) Если по счету расчетов в карточке счета не указан детальный КОСГУ, и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

4) Если пункты 1) – 3) не дали результата, остатки по счетам расчетов формируется по КОСГУ «000».

3. После того, как провели документы Закрытие оборотных КЭК и Формирование остатков по счетам расчетов, нужно сформировать (ф.0503769) и будет видно, что форма заполнена верно, согласно инструкции.

Возникли ещё вопросы? Тогда обращайтесь в Компанию Мэйпл, по номеру телефона 8(3852) 66-88-79 и мы поможем решить вашу проблему.

Это может быть вам интересно:

Получить консультацию

Видеоурок: Изменения в учете с 2021 года. Применение приказа 198н.

Онлайн-курс «Ведение бюджетного учета в программе «1С:Бухгалтерия государственного учреждения 8»

Возврат к списку

Смотрите также статью:

Смотрите также статью:

- «Особенности составления форм 0503169 и 0503769»

Близится отчетность за первое полугодие 2021 года. В перечень форм, представляемых на 1 июля текущего года, входят Сведения по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769). В статье рассмотрим, что учесть при заполнении Сведений (ф. 0503169, ф. 0503769) за первое полугодие 2021 года.

Особенности заполнения Сведений (ф. 0503169, ф. 0503769) за первое полугодие 2021 года

Сведения (ф. 0503169, ф. 0503769) заполняются в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, п. 69 Инструкции, утв. приказом Минфина России от 25.03.2011 № 33н.

Последние изменения в порядок заполнения Сведений (ф. 0503169, ф. 0503769) внесены приказами Минфина России от 16.12.2020 № 311н, от 30.11.2020 № 292н. При этом некоторые нормы, вводимые этими приказами, применяются, начиная с отчетности за первое полугодие 2021 года.

Так, начиная с отчетности на 1 июля 2021 г., в графе 1 Сведений (ф. 0503169, ф. 0503769) по счетам 205, 206, 208, 209, 210 10, 210 05 в 24 — 25 разрядах номера счета ставятся нули, а в 26 разряде номера счета — третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей дебиторской задолженности».

Например, подстатья 564 будет иметь вид 004 (например, 0 206 ХХ 004, 0 209 ХХ 004).

Аналогичный подход применяется по счетам 302, 303, 304 02, 304 03, 304 06, в 24-26 разрядах номера счета которых указываются коды 730 (830) КОСГУ.

Например, подстатья 731 будет иметь вид 001 (например, 0 303 07 001).

В Сведения (ф. 0503169, ф. 0503769) включаются данные по долгосрочной и просроченной задолженности. Эти сведения отражаются в графах 3, 10, 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности – в графах 4, 11, 14 раздела «1. Сведения о дебиторской (кредиторской) задолженности».

Обратите внимание, что 13.05.2021 Минфином России подготовлены проекты о внесении изменений в Инструкции по составлению отчетности №№ 191, 33н. Согласно проектам графы 3, 10, 13 Сведений (ф. 0503169, ф. 0503769) планируется заполнять только в годовой отчетности на 1 января года, следующего за отчетным. Следовательно, в составе полугодовой отчетности эти графы планируется оставить пустыми. Однако, проекты — это не нормативные акты и представлены для ознакомления, поэтому, на текущий момент, эти графы заполняются «по-старому».

Коды для объяснения причин образования просроченной задолженности в разделе 2 Сведений (ф. 0503169), введенные Приказом № 311н, по-прежнему действуют. Эти коды уже применялись в отчетности за 2020 г.

Аналогичные коды предусмотрены для Сведений (ф. 0503769) в проекте приказа Минфина России о внесении изменений в Инструкцию № 33н.

Автоматическое формирование Сведений (ф. 0503169, ф. 0503769) в 1С: БГУ 8

Для формирования остатков по кодам Классификации институциональных единиц (001 – 009), указываемым в 26 разряде счетов расчетов, вводится документ Формирование остатков по счетам расчетов (раздел Учет и отчетность — Помощник закрытия периода). Дата документа — 31 декабря.

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать – Справка ф. 0504833).

Данные по долгосрочной и просроченной задолженности отражаются на основании данных инвентаризации расчетов с контрагентами (раздел Учет и отчетность — Документы инвентаризации).

Соответствующие показатели найдут свое отражение в Сведениях (ф. 0503169, ф. 0503769). Отчет заполнится автоматически по кнопке Заполнить.

Опубликовано 16.06.2021