При инвентаризации расходов будущих периодов применяют форму ИНВ-11. Она была утверждена Пост. Госкомстата России 18 августа 1998 года №88. Бумага заполняется членами специально созданной комиссии и затем отправляется в бухгалтерию компании. Как правильно внести данные в ИНВ-11, разберемся в статье.

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации расходов будущих периодов по форме ИНВ-11 .xlsСкачать образец акта инвентаризации расходов будущих периодов по форме ИНВ-11 .xls

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

- строительство;

- взносы в СРО;

- покупка лицензионного ПО;

- покупка лицензий или сертификатов;

- на медицинское страхование.

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Обязательно ли применять бланк ИНВ-11?

Все унифицированные формы перестали быть обязательными с января 2013 года. Каждое предприятие или компания имеет право разрабатывать свои бланки с включением в них обязательных реквизитов, необходимых для документов. Свое решение использовать унифицированные бланки или сформированные самостоятельно необходимо закрепить в учетной политике организации. Делается это посредством издания специального приказа руководителя.

К сведению! Использовать форму ИНВ-11 продолжают многие предприятия, поскольку бланк содержит все требуемые поля для заполнения.

Как безошибочно заполнить акт по форме ИНВ-11

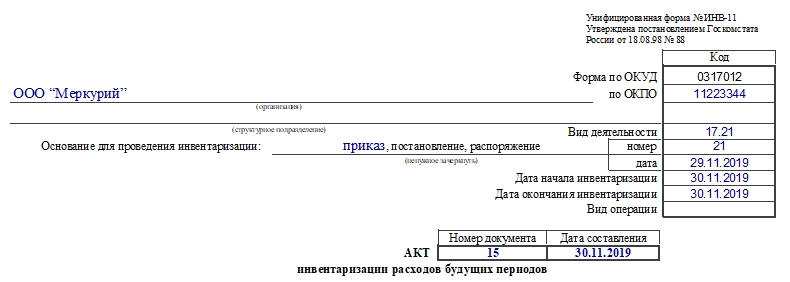

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

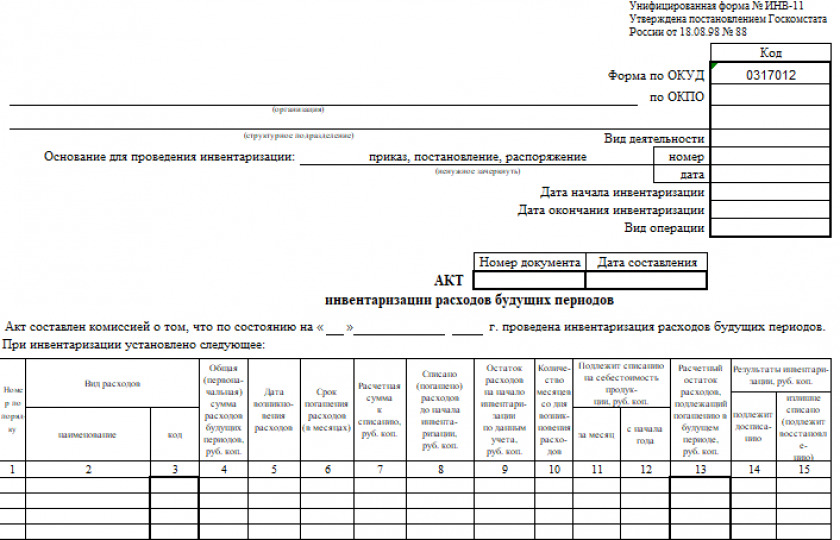

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

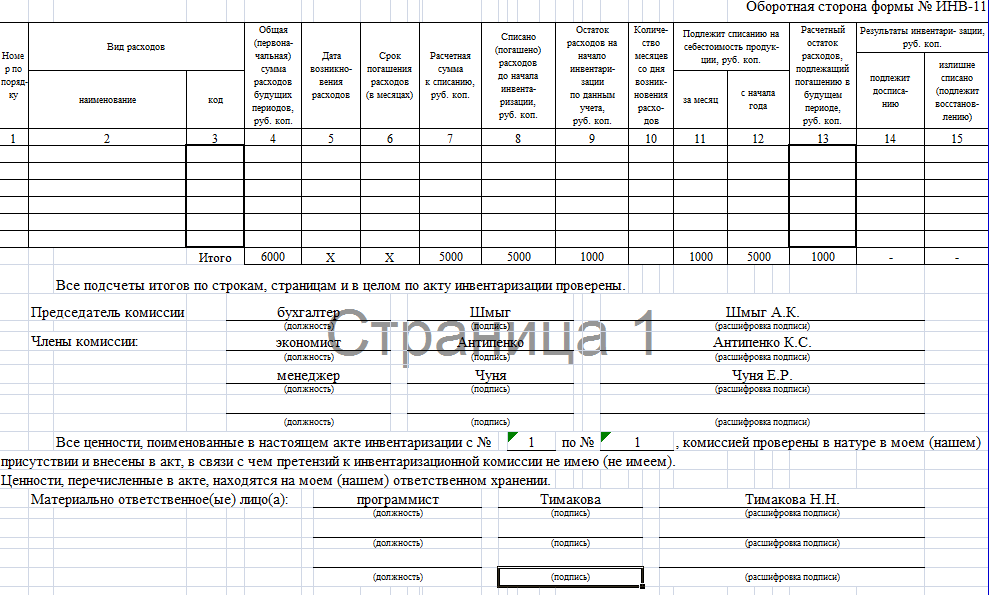

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

О чем важно помнить

- Материально ответственное лицо не может быть членом комиссии.

- Если бухгалтерия ведется в компании в спецпрограмме, то бланк можно распечатать сразу с заполненными первыми девятью столбцами. Далее члены комиссии заполняют сами.

- Документ формируют в двух экземплярах. Первый отдают в бухгалтерию, а другой остается у членов комиссии, и затем его должны подшить в папку со всеми аналогичными актами.

- Наличие в акте орфографических и других ошибок, а также помарок не допускается.

- Хранить документ нужно не менее 10 лет.

ИНВ-11 — унифицированный документ, используемый при инвентаризации расходов будущих периодов. В чем его специфика и где его можно скачать, расскажем в нашей статье.

Когда используется ИНВ-11

По форме ИНВ-11 составляется акт, в котором инвентаризационная комиссия фиксирует сведения о расходах будущих периодов — тех, которые фактически понесены разово, но относятся на затраты в течение нескольких периодов (месяцев, лет).

Бланк документа, о котором идет речь, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88. Заполняют его в 2 экземплярах. Первый направляется в бухгалтерию, а второй остается в распоряжении комиссии, которая проводит инвентаризацию. Представители соответствующей комиссии, а также материально-ответственное лицо подписывают оба экземпляра.

Для заполнения формы ИНВ-11 используются бухгалтерские учетные данные по счету 97 и информация, полученная при проверке этих данных в ходе инвентаризации.

Как учитывать расходы будущих периодов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию.

О документе, устанавливающем предмет, временные рамки проведения инвентаризации и состав осуществляющей ее комиссии, читайте в статье «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Особенности заполнения документа

В акте, который формируется по форме ИНВ-11, фиксируются:

- наименование расходов будущего периода;

- общая сумма соответствующих расходов;

- дата возникновения соответствующих расходов и срок их погашения;

- величина расчетной суммы к списанию по каждому из расходов;

- объем уже сделанного списания и остатки несписанных расходов по состоянию на начало проведения инвентаризации;

- длительность периода между датой инвентаризации и моментом возникновения расходов (в месяцах);

- суммы, подлежащие списанию на себестоимость товаров (за месяц либо с начала года);

- величина расчетного остатка соответствующих расходов, которая подлежит погашению в рамках будущего периода;

- суммы к досписанию либо восстановлению по итогам инвентаризации.

ВАЖНО! С 01.01.2013 года унифицированные формы документов можно не применять. Допустимо разработать собственные формы согласно правилам, описанным в ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Новый стандарт вступил в силу с 01.01.2022 за исключением положения об обязанности хранить документы на территории РФ. Эта норма станет обязательной с 01.01.2024. Подробнее об этом мы писали в материале.

О форме, применяемой для отражения данных проверки расчетов с контрагентами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Где скачать форму ИНВ-11

Скачать бланк акта ИНВ-11, соответствующего утвержденному Госкомстатом формату, вы можете бесплатно, кликнув по картинке ниже.

Акт инвентаризации расходов будущих периодов по форме № ИНВ-11

Скачать

Также вам доступен заполненный нашими экспертами образец формы ИНВ-11.

Скачать образец ИНВ-11

Итоги

Форма ИНВ-11 представляет собой акт, отражающий итоги проверки сумм, списываемых на затраты на протяжении нескольких периодов. Результатом такой проверки может стать досписание на затраты либо восстановление сумм в расходах будущих периодов.

Добавить в «Нужное»

Акт инвентаризации расходов будущих периодов (образец)

При проведении обязательной годовой инвентаризации в организации перед составлением годовой бухгалтерской отчетности проверяется наличие и правильность отражения в учете всех активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 N 34н). В том числе проводится отдельная инвентаризация расходов будущих периодов. В чем она состоит и как оформляются результаты инвентаризации, расскажем в этой консультации.

Расходы будущих периодов – что это?

Сразу поясним, что расходы будущих периодов – это затраты организации, которые нельзя учесть как расходы на создание (приобретение) основного средства или нематериального актива, но которые необходимо учитывать в течение определённого периода времени (Письмо Минфина от 12.01.2012 N 07-02-06/5). Такие расходы учитывают на одноименном счете 97, а затем постепенно списывают на счета затрат. В качестве примера расходов будущих периодов можно привести платежи пользователя (лицензиата) за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа. Они подлежат списанию в течение срока действия договора (п. 39 ПБУ 14/2007, утв. Приказом Минфина от 27.12.2007 N 153н).

Как проводится инвентаризация расходов будущих периодов? Исключительно по документам. Инвентаризационная комиссия смотрит документы и устанавливает сумму, подлежащую отражению на счете 97 и подлежащую отнесению на счета затрат (либо на иные источники средств организации) за отчетный период, а также проверяет обоснованность и документальное подтверждение срока списания расходов будущих периодов в соответствии с учетной политикой организации и бухгалтерскими справками (п. 3.35 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 N 49).

Итоги инвентаризации расходов будущих периодов оформляются актом инвентаризации расходов будущих периодов по форме ИНВ-11 (утв. Постановлением Госкомстата от 18.08.98 N 88). Но важно помнить, что применение именно этой формы ИНВ-11 не является обязательным, организация вправе разработать свою форму акта (Информация Минфина N ПЗ-10/2012).

ИНВ-11 — акт инвентаризации расходов будущих периодов

Как мы уже сказали выше, инвентаризация расходов будущих периодов проводится по документам, выявляются остатки сумм, числящихся на счете 97. Графы 1- 9 заполняются по данным бухучета. В графе 4 формы ИНВ-11 указывается общая величина затрат, произведенных в данном отчетном периоде или не списанных до конца в предыдущих периодах, и относящихся к расходам будущих периодов.

В графе 5 указывается дата фактического произведения расходов, если они являются единовременными (разовыми), или дата окончания работ, если они связаны с работами по освоению новой техники, производственными и другими работами, осуществляемыми в течение определенного периода времени.

Графы 10-15 заполняются в процессе инвентаризации. Сличительная ведомость по итогам инвентаризации не требуется, поскольку акт ИНВ-11 включает в себя необходимые графы сличительной ведомости.

Акт ИНВ-11 составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии. Затем один экземпляр акта передается в бухгалтерию для учета, а второй остается у инвентаризационной комиссии.

ИНВ-11: скачать бланк

Акт инвентаризации расходов будущих периодов ИНВ-11 (бланк) в формате Excel можно скачать здесь.

ИНВ-11: образец заполнения

Акт инвентаризации расходов будущих периодов (образец заполнения) ИНВ-11 на примере оформления для ситуации, когда инвентаризируется лицензионная бухгалтерская программа, можно посмотреть здесь.

Как заполнить форму ИНВ-11 (образец заполнения)?

Расходы будущих периодов (РБП) есть практически у любой компании. В этой статье мы расскажем, как провести инвентаризацию РБП, как составить форму ИНВ-11. Образец заполнения этой формы приведен ниже. Ниже вы также сможете скачать бланк этой формы.

Как сделать инвентаризацию расходов будущих периодов?

К данным расходам в частности могут относится траты компании на:

- приобретение программных продуктов;

- взносы в СРО;

- лицензирование и сертификацию;

- строительство.

Для учета этих расходов используется счет 97.

Инвентаризация РБП проводится также как и инвентаризация остального имущества. В ходе инвентаризации делают сверку данных, отраженных по счету 97, с первичными документами.

Процедура проверки при этом схожа с общим порядком таких мероприятий. Издается приказ, определяется комиссия. Для оформления результатов используется форма ИНВ-11 (акт инвентаризации расходов будущих периодов). Его должны подписать все члены комиссии и ответственное за имущество лицом. Его делают в 2-х шт. (один для бухгалтерии, другой остается у комиссии).

Официальная форма ИНВ-11

Также как и другие формы ИНВ форма акта инвентаризации РБП утверждена Госкомстатом в 88 постановлении. Также как и другие формы она не является обязательной. Однако компании часто применяют именно ее. Рассмотрим, как она заполняется.

ИНВ-11 образец заполнения

- Во 2-й графе ставим наименование РБП.

- В графе 4 первоначальную (общую) сумму РБП, например, стоимость приобретенной программы.

- В 5-й графе пишем дату расходов.

- В графе 6 указывается период (в месяцах), на который распределяются расходы.

- В графе 7 указывается сумма расходов, подлежащая списанию. Она определяется так: гр. 4 / гр. 6 х гр. 10.

- В графе 8 отражается сумма погашенных до начала инвентаризации расходов.

- В графе 9 указывается остаток расходов (непогашенных) до начала инвентаризации. Гр. 9 = гр. 4 – гр. 8.

- В 10-й графе указывается количество месяцев, прошедших с момента осуществления расходов.

- В графе 11 указывается сумма, подлежащая списанию на себестоимость за месяц; в графе 12 – с начала года.

- В графе 13 указывается остаток РБП, подлежащий погашению. Гр. 13 = гр. 4 – гр. 8.

- В графах 14 и 15 отражаются результаты инвентаризации (в случае выявления расхождений). В графе 14 – сумма, подлежащая досписанию, в графе 15 – излишне списанные и подлежащие восстановлению суммы.

Кофе-пауза: топ-10 самых кассовых фильмов

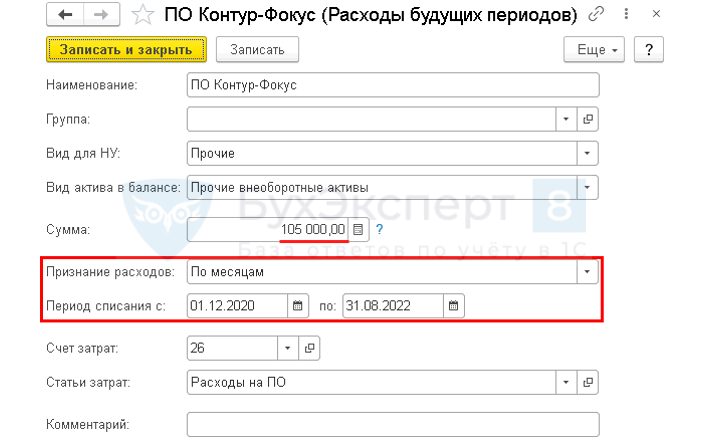

Автоматизация в 1С

Как сформировать инвентаризационную и сличительную ведомости для проведения инвентаризации нематериальных активов и расходов будущих периодов?

В 1С БП печатные формы ИНВ-1а и ИНВ-11 заполняются вне программы 1С по своим учетным данным или дорабатываются программистом 1С под свои нужды.

Если делать обработку, то заполняется только печатная форма. Но она не сохраняется в программе после закрытия бланка.

Если делать документ, то сохраняется вся история инвентаризации!

Каждый подбор, каждая инвентаризация, можно в любой момент и распечатать снова и использовать для аналитики проведенных инвентаризаций, по которым можно выводить и реестры и отчеты в Универсальном отчете. Полноценные документы – это лучше внешних обработок и отчетов! И теперь они у вас есть 🙂

Порядок проведения

При инвентаризации РБП проверьте:

- сумму по счету 97 Расходы будущих периодов;

- правомерность отнесения сумм на расходы;

- срок списания расходов;

- наличие документов, подтверждающих расходы;

- соответствие порядка списания расходов, методике, утвержденной Учетной политикой по БУ (п. 3.35 Методических указаний, утв. Приказом Минфина РФ от 13.06.1995 N 49).

Порядок оформления

Инвентаризация РБП оформляется по формам, утвержденным в Учетной политике по БУ (ч. 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4 ПБУ 1/2008).

За основу можно взять форму N ИНВ-11, утв. Постановлением Госкомстата от 18.08.1998 N 88.

Реквизиты бланка можно дополнить или сократить. Главное, чтобы были обязательные реквизиты первички из ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Настройки от БухЭксперт8

Скачать расширение конфигурации «Инвентаризация НМА, РБП»

Подключение расширения конфигурации «Инвентаризация НМА, РБП»

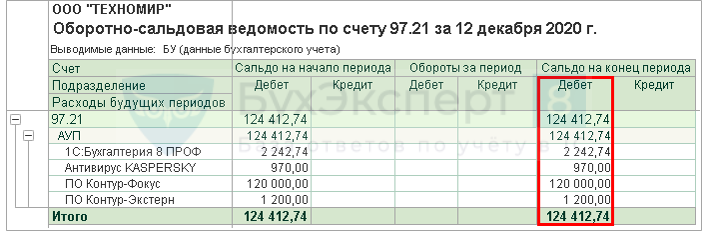

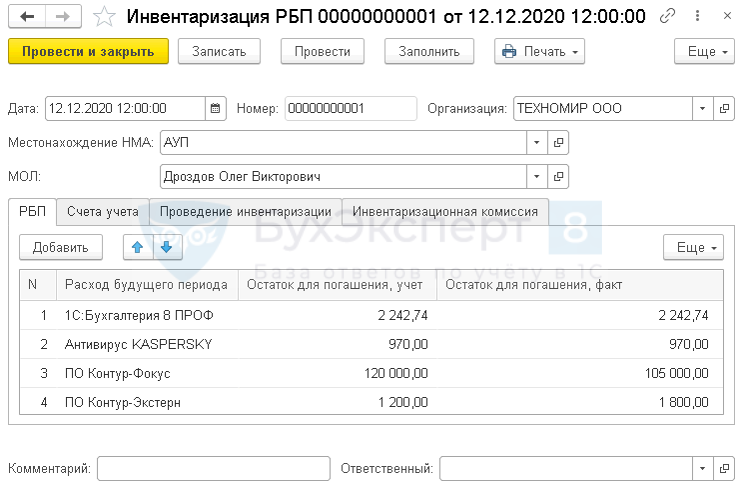

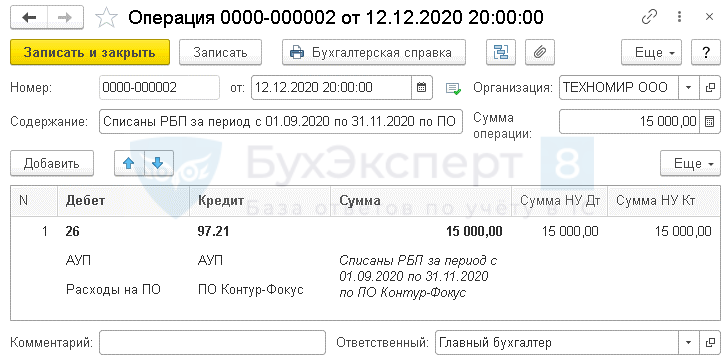

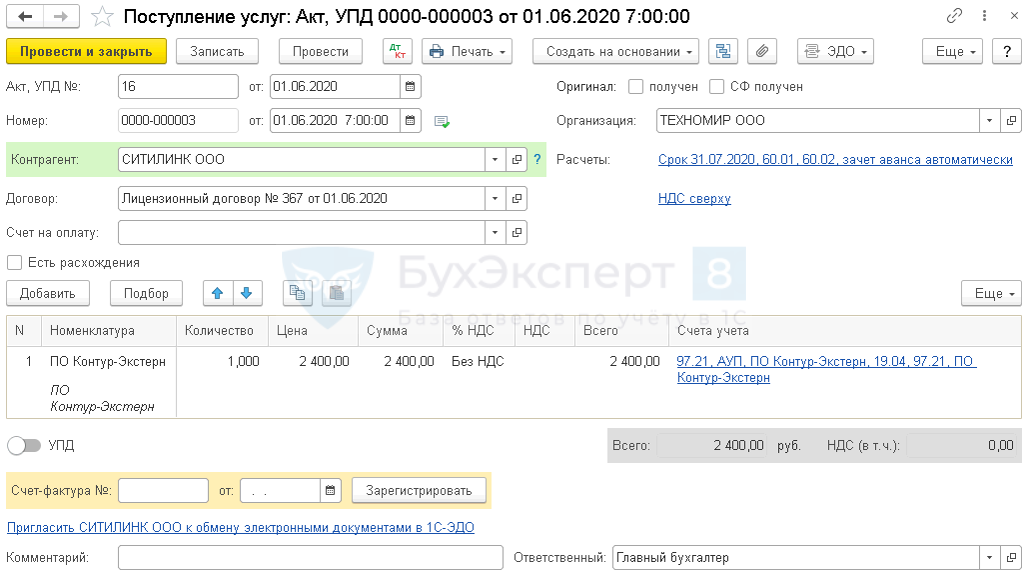

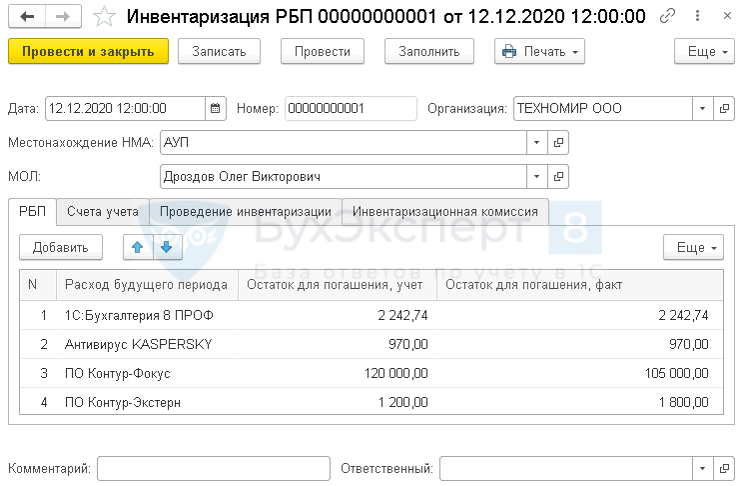

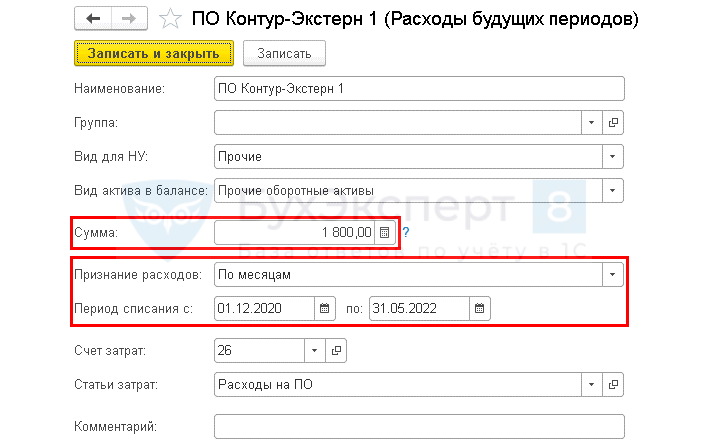

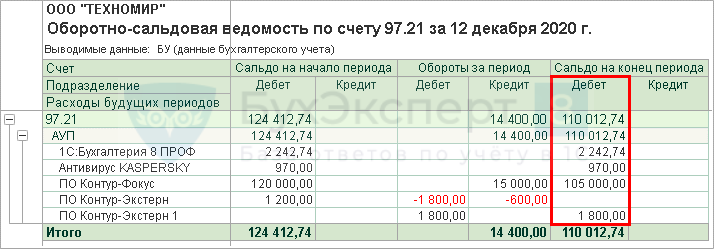

12 декабря проведена инвентаризация РБП. По результатам инвентаризации:

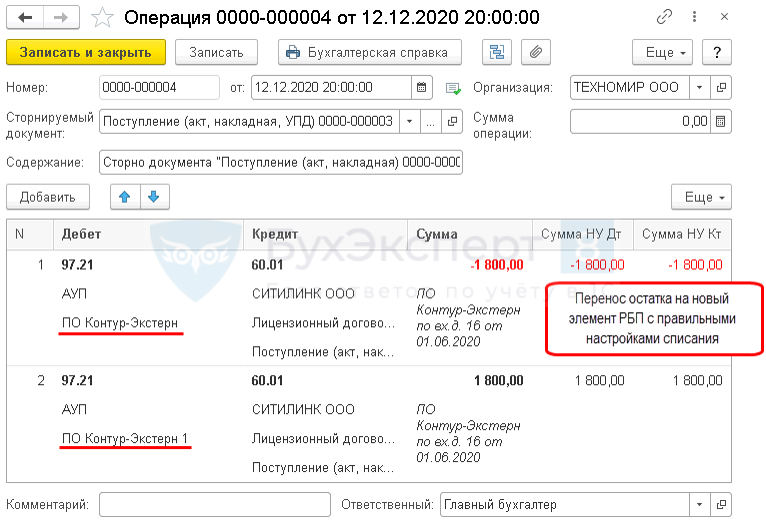

- выявлен опоздавший акт на 120 000 руб. на право использования программы;

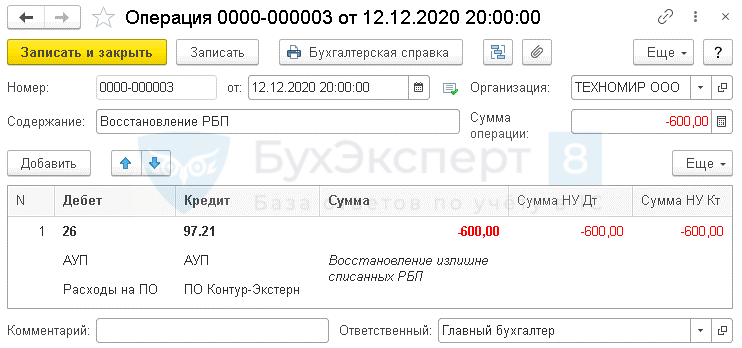

- указан неверный срок списания, в результате РБП было списано на 600 руб. больше.

Покупки – Поступление (акты, накладные, УПД)

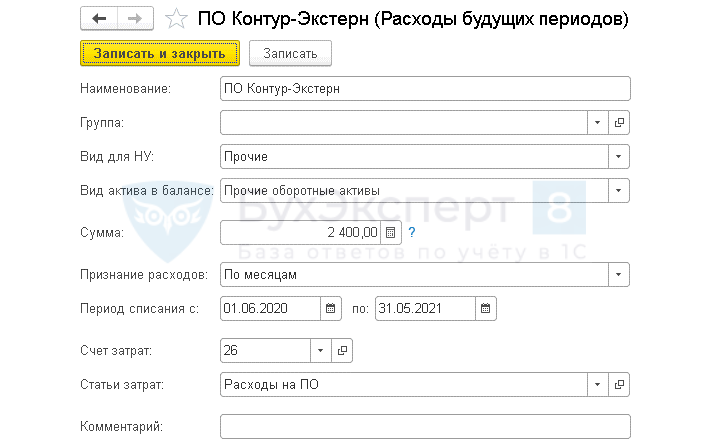

Карточка РБП

Отчеты – Оборотно-сальдовая ведомость по счету 97.21

Покупки – Инвентаризация РБП – вкладка РБП

Операции – Операции, введенные вручную

Покупки – Поступление (акты, накладные, УПД)

Карточка РБП

Расчет по инвентаризации РБП

Покупки – Инвентаризация РБП – вкладка РБП

Операции – Операции, введенные вручную

Карточка РБП

Отчеты – Оборотно-сальдовая ведомость по счету 97.21

См. также:

- [08.12.2020 запись] Первоочередные дела по годовой отчетности за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно