Унифицированная форма ОС-6 — инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

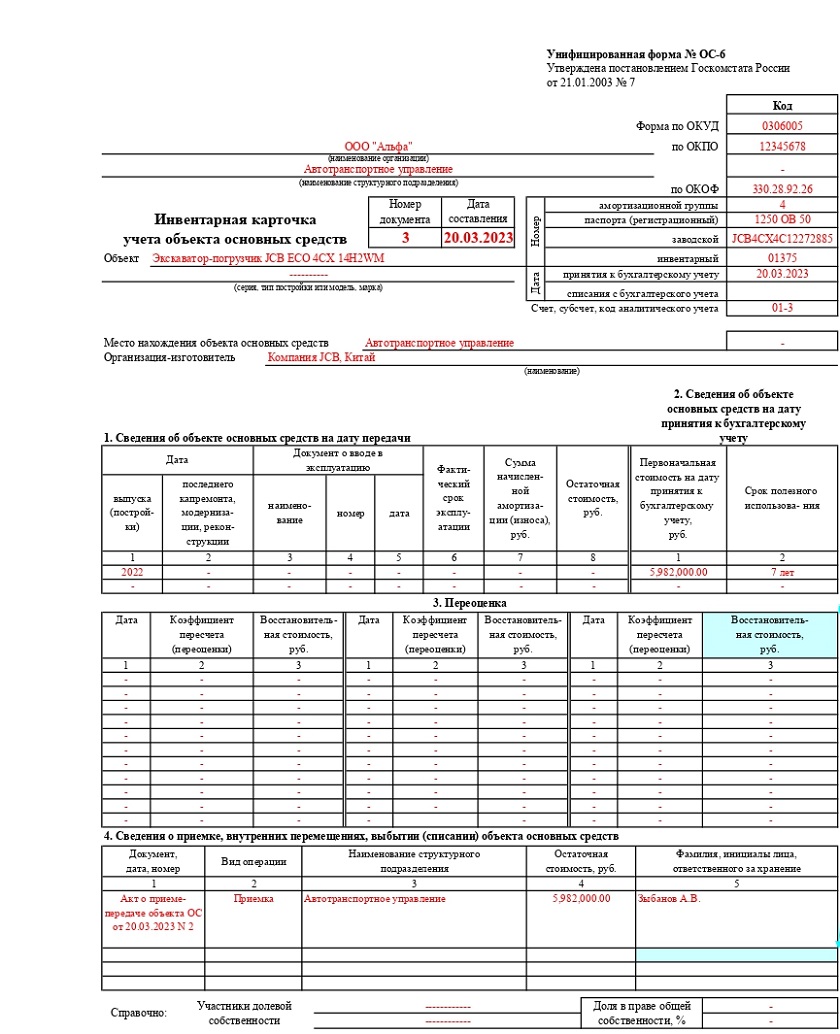

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты.

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

- «Унифицированная форма № ОС-1 – акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты.

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

- «Унифицированная форма № ОС-1 – акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

Скачать образец заполнения унифицированной формы ОС-6

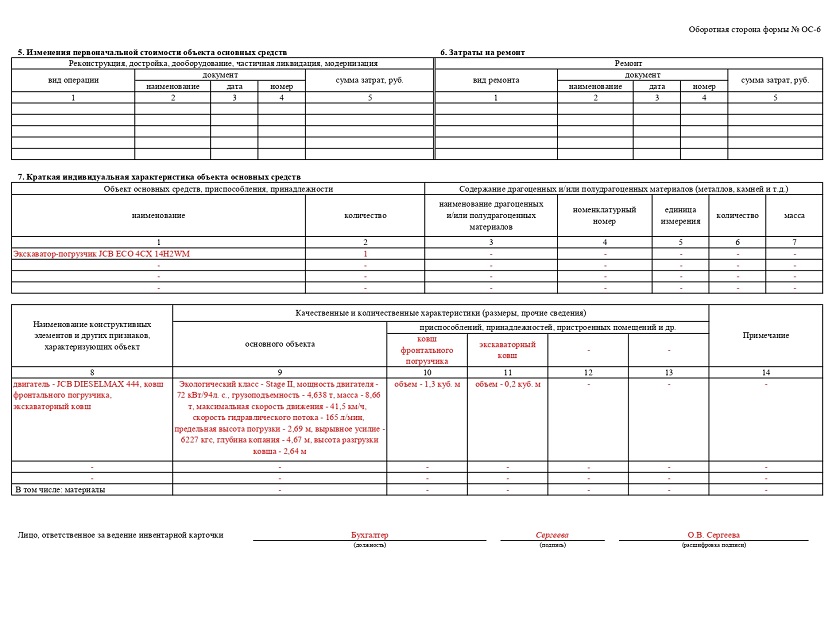

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

О новом порядке учета основных средств с 2022 года по ФСБУ 6/2020 мы писали в материале.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Компании, имеющие большое количество имущества, часто учитывают объекты основных средств в специальном документе на бланке ОС-6. На каждую единицу ОС оформляют индивидуальную карточку. В этом случае тип собственности не играет роли, потому что заводить карточку можно как на имущество самой компании, так и на арендованные объекты.

ФАЙЛЫ

Скачать пустой бланк инвентарной карточки объекта основных средств по форме ОС-6 .xlsСкачать образец заполнения инвентарной карточки объекта основных средств по форме ОС-6 .xls

Перед тем как открыть карточку

Прежде чем создать учетную карточку, необходимо оформить акт о приеме-передаче ОС. Дело в том, что именно из него в ОС-6 переносят сведения об объекте. Кроме того, чтобы сформировать карточку специалисты используют данные из прочих сопроводительных бумаг, например, как техпаспорты изделий, оборудования и техники.

В то же время отметим, инвентарная карточка относится к внутренней учетной документации предприятия, и данные в нее вносятся при любых действиях с зарегистрированным в ней имуществом. Речь идет о приобретении, передачи имущества из одного отдела в другой, ремонте, реконструкции, модернизации, списании и т.п. Поэтому документ не является обязательным, а скорее вспомогательным, так как помогает специалистам контролировать наличие и движение ОС.

Правила оформления документа

Карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7. имеет унифицированную форму с кодом ОС-6, которая утверждена Постановлением Госкомстата России от 21.01.2003 № 7. Документ формируют на каждую единицу ОС в отдельности и в одном экземпляре. При этом если учёт карточек ведут в электронном виде, то нужно обязательно сделать бумажный экземпляр. Это связано с тем, что именно бумажные версии содержат «живую» подпись материально-ответственного сотрудника.

Что касается печатей и штампов предприятия, то они не обязательны, так как карточка является локальным документом.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- название организации–собственника имущества;

- филиал, к которому относится учетный объект;

- номер инвентарной карточки;

- дата ее формирования;

- название регистрируемого объекта.

Здесь же, в колонке справа указывают ОКПО, который можно найти в учредительных бумагах и ОКОФ. Продолжая заполнять правую колонку, вносим подробные сведения об ОС:

- номер амортизационной группы, которая присвоена по бухучету;

- номер его паспорта;

- заводской и инвентарный номер;

- дата постановки объекта на бухучет;

- номер счета или субсчета, по которому проходит имущество.

Ниже в специальных полях указывают место расположения учетного объекта и данные о производителе, указанные в техпаспорте.

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Первый блок заполняют, если собственность на момент внесения данных в карточку уже эксплуатировалась. Если же объект новый, то этот раздел не надо заполнять.

- Во втором блоке прописывают стоимость объекта на день его приема к бухучету и период его полезного использования.

- Третий блок оформляют при переоценке основного средства. Причем цена варьируется как в сторону увеличения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется, как восстановительная цена.

- В четвертый блок карточки вносят данные обо всех движениях учтенных ОС. Здесь сведения отражают строго в соответствии с сопроводительной документацией с обозначением типа операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если ОС находится во владении нескольких организаций, то их требуется указать под четвертой таблицей с процентным распределением частей.

Заполнение разделов оборотной стороны формы ОС-6

- Пятый блок предназначен для указания всех изменений в стартовой стоимости учетной единицы независимо от действий, проведенных с ней. В разделе прописывают тип операции, информацию из подтверждающего документа и суммарные затраты, которые компания понесла при проведения указанных процедур.

- Шестой блок включает данные о ремонтных расходах, с подробным описанием каждого процесса, например, вид ремонта, сопроводительные бумаги, величина затрат и т.п.

- В седьмом блоке уточняют особые сведения об учитываемом имуществе, включая данные о его составе.

- В последней таблице карточки регистрируют конструктивные, технические элементы, механические узлы и другие показатели, которые отличают этот объект. Конкретные пояснения указывают в последней графе.

В завершение карточку заверяет сотрудник, ответственный за ведение этих документов. Для этого он подписывает заполненный бланк ОС-6 и ставит расшифровку.

Добавить в «Нужное»

Инвентарная карточка учета основных средств

Аналитический учет основных средств в организации должен вестись по отдельным инвентарным объектам (п. 6 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). Для этого может использоваться инвентарная карточка учета объекта основных средств. Об инвентарном учете основных средств расскажем в нашей консультации.

Форма 0306005

Постановлением Госкомстата от 21.01.2003 № 7 были утверждены унифицированные формы первичной учетной документации по учету основных средств. И в числе прочих форм – инвентарная карточка учета основных средств, форма № ОС-6 (форма по ОКУД 0306005). Иногда ее также называют инвентаризационной карточкой учета основных средств.

Скачать в формате Excel бланк инвентарной карточки учета объекта основных средств можно по приведенной ниже ссылке.

Инвентарная карточка учета объекта основных средств: скачать

Указания по применению и заполнению формы ОС-6 утверждены также Постановлением Госкомстата от 21.01.2003 № 7. Так, указывается, что эта форма применяется для учета наличия объекта основных средств, а также учета его движения внутри организации. Форма № ОС-6 ведется в бухгалтерии в одном экземпляре. Первоначально инвентарные карточки учета основных средств (бланки) открываются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Инвентарную карточку ОС-6 (образец заполнения) вы найдете здесь.

Обязательная ли форма ОС-6?

С 01.01.2013 формы первичных учетных документов, утвержденных Госкомстатом не являются обязательными (кроме форм, установленных уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)) (Информация Минфина России № ПЗ-10/2012).

В этой связи форму инвентарной карточки учета основных средств организация может разработать самостоятельно и закрепить ее в своей Учетной политике для целей бухгалтерского учета. При выборе определенной формы и заполнении инвентарных карточек учета основных средств важно контролировать наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Также, к примеру, организация может воспользоваться иными формами, утвержденными Постановлением Госкомстата от 21.01.2003 № 7 для учета основных средств. В частности, применять можно инвентарную карточку группового учета основных средств (форма № ОС-6а) или инвентарную книгу учета основных средств (форма № ОС-6б). Может коммерческая организация воспользоваться даже формой 0504031 – инвентарной карточкой учета основных средств, утвержденной Приказом Минфина от 30.03.2015 № 52н для органов госвласти, госучреждений.

Соответственно, для инвентарной карточки учета основных средств образец заполнения будет зависеть от формы, выбранной организацией и утвержденной в ее Учетной политике.

Чтобы не допускать того, что инвентарная карточка учета основных средств оказалась не открыта по каким-то объектам, можно вести опись инвентарных карточек по учету основных средств. Для этого можно использовать, например, форму по ОКУД 0504033, утвержденную Приказом Минфина от 30.03.2015 № 52н.

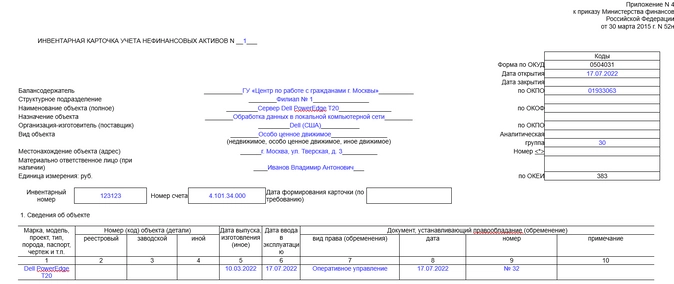

Как бухгалтеру заполнить инвентарную карточку учета нефинансовых активов

Инвентарная карточка учета нефинансовых активов ф. 0504031 заполняется государственными и муниципальными учреждениями. Для чего она используется и в какой структуре представлен соответствующий документ, рассмотрим далее

Для чего нужна инвентарная карточка 0504031

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина от 30.03.2015 № 52н, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы.

Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

Вступивший в действие с 01.01.2022 года ФСБУ 27/2021 не применяется организациями бюджетной сферы.

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость.

Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате.

Можно посмотреть урок из курса бесплатно и записаться

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

-

дата открытия, закрытия;

-

номер формы;

-

дата составления.

2. Сведения об учреждении:

-

наименование учреждения, его филиала;

-

код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

-

название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

-

сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

-

расположение объекта учета;

-

сведения о материально ответственных работниках;

-

единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

-

присвоенный активу номер;

-

номер счета бухучета;

-

марка, проект, тип изделия;

-

реестровый, заводской и иные коды;

-

дата выпуска изделия, ввода в эксплуатацию;

-

сведения о документе, который устанавливает правообладание объектом;

-

справочно-балансовая цена изделия в валюте.

4. Сведения о цене актива, ее изменении, амортизации:

-

изначальная стоимость;

-

корректировка стоимости изделия;

-

балансовая стоимость;

-

срок эксплуатации;

-

сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

-

отметка о принятии (с указанием удостоверяющего документа);

-

отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

-

характерные признаки;

-

материалы, комплектующие;

-

сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Скачать инвентарную карточку учета нефинансовых активов (ф. 0504031).

Образец заполнения

Скачать образец.

Итоги

Карточка формы 0504031 используется бюджетными структурами и заводится на все инвентарные объекты, относящиеся к основным фондам, непроизведенным и нематериальным активам. Заполняется она на основе первички, отражающей поступление соответствующих объектов.

«Клерк.Премиум» – лучшая инвестиция в будущее!

Подписывайтесь прямо сейчас и вам будут доступны:

• онлайн-курсы с сертификатами;

• вебинары;

• безлимитные консультации;

• инструкции с чек-листами;

Скорее получите подписку здесь по максимально выгодной цене!

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 22 марта 2003 года

Утверждена — Постановлением Госкомстата РФ от 21.01.2003 N 7

Скачать форму инвентарной карточки учета объекта основных средств (Унифицированная форма N ОС-6):

— в MS-Excel

Образец заполнения инвентарной карточки учета объекта основных средств (Унифицированная форма N ОС-6) >>>

Материалы по заполнению инвентарной карточки учета объекта основных средств (Унифицированная форма N ОС-6):

— Постановление Госкомстата РФ от 21.01.2003 N 7

— Статья: Документооборот при учете основных средств (Братушка О.А.) («Бухгалтер и закон», 2013, N 6)

— Статья: Инвентарная идентификация имущества (Акиньшина И.М.) («Практическая бухгалтерия», 2013, N 1)

— Статья: Заполняем новую инвентарную карточку и инвентарную книгу учета основных средств (Коробецкая И.П.) («Российский налоговый курьер», 2003, N 7)

—————————————-