Книга учета бланков строгой отчетности обязательна для использования юрлицами и физлицами-предпринимателями, которые осуществляют расчеты с покупателями/заказчиками в рознице без применения кассового аппарата. В эту книгу вносятся сведения о приходе/возврате/списании БСО (бланков строгой отчетности). В статье расскажем, по какой форме и в каком порядке вести такую книгу, а также дадим ее образец.

В 2021 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2021 году, читайте в это статье.

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Для применения юрлицами и предпринимателями, осуществляющими коммерческую деятельность в своих интересах, нет утвержденной формы такого документа, как книга по учету бланков строгой отчетности.

Однако для использования в государственных/муниципальных организациях и учреждениях существует бланк такой книги (форма 0504045), утвержденный приказом Минфина России от 30.03.2015 № 52н.

Организациям иной собственности и ИП ничто не мешает ни воспользоваться для составления книги учета БСО бланком формы 0504045, ни взять ее за основу при разработке собственного варианта книги.

Важно! Подсказка от КонсультантПлюс

С 01.07.2019 БСО могут быть изготовлены только с применением ККТ и должны содержать реквизиты, аналогичные кассовому чеку.

БСО, изготовленные в соответствии с ранее установленным порядком, могут продолжать выдаваться при условии…

Подробности смотрите в К+. Разъяснения дал советник государственной гражданской службы РФ 1 класса А. А. Батарин. Пробный доступ к системе можно получить бесплатно.

Бланк формы 0504045 можно скачать на нашем сайте:

![]() Скачать бланк формы 0504045

Скачать бланк формы 0504045

Для работы с ней книгу удобнее всего распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после внесения последней записи в нее.

Как проводить инвентаризацию БСО, рассказали эксперты КонсультантПлюс. Посмотреть рекомендации можно в Путеводителе, получив пробный доступ к системе бесплатно.

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов. В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

О требованиях к заполнению первички читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Порядок заполнения книги учета БСО

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные их бланки и те, которые уже не будут выданы по какой-либо причине.

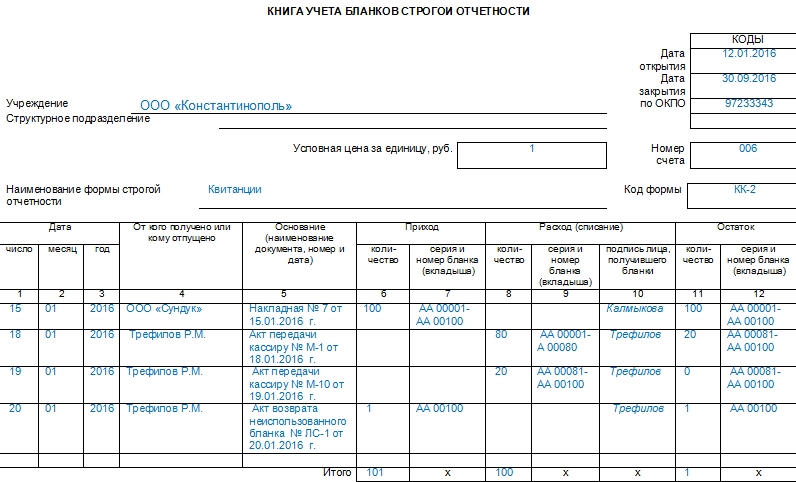

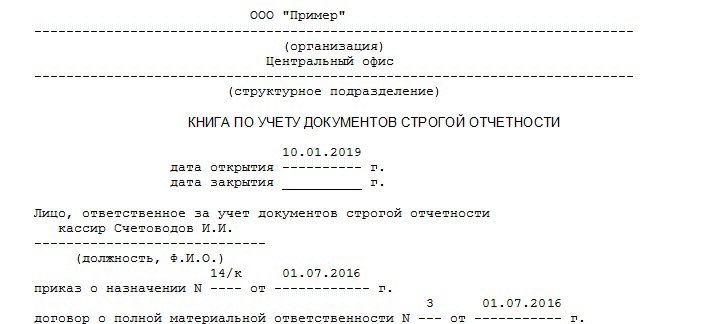

В шапке книги учета БСО либо на ее отдельной странице, которая будет служить титульной, необходимо привести название документа и период, охватывающий все сделанные в нем записи. Под названием регистра указывается название юрлица (или Ф. И. О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы БСО.

В табличной части документа предусматриваются графы:

- для даты;

- названия получателя или поставщика бланков;

- реквизитов документа-основания, свидетельствующего о факте приема-передачи каждого регистрируемого бланка;

- данных о поступлении, использовании и остатке бланков с указанием серии и номера бланка, а также количества бланков, если фиксируется прием/передача пачки документов (например, приход из типографии — в этом случае указываются серийные номера с первого по последний бланков из пачки, сложенных по порядку);

- итогового количества бланков, пришедших/выданных/оставшихся в конце периода, на который была заведена книга.

Все сведения о том, как заполнять книгу учета бланков строгой отчетности, должны быть отражены в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность БСО и соблюдение правил обращения с ними. С этим сотрудником также должно быть заключено соглашение о матответственности. Это лицо и будет делать записи в книге учета БСО.

Об оформлении договора о матответственности читайте в этой статье.

Где скачать образец заполнения книги учета бланков строгой отчетности

Образец заполнения книги учета бланков строгой отчетности есть на нашем сайте.

Скачать образец заполнения книги учета БСО

Скачать образец заполнения книги учета БСО

Главным условием ведения такого регистра является соблюдение хронологического порядка записей и отражение информации о каждом без исключения бланке строгой отчетности, который был принят на учет и использован.

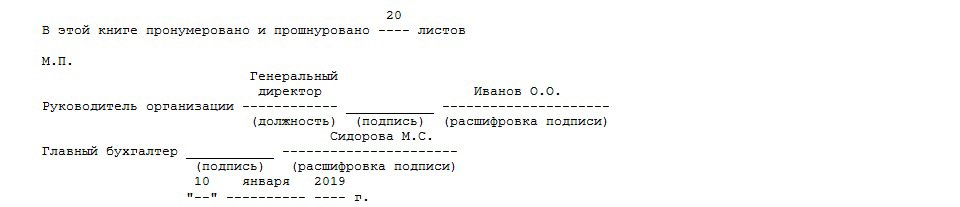

В части оформления книги следует также учитывать правило, указанное в п. 13 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы этого документа должны быть пронумерованы и сшиты, а саму сшивку надлежит заверить подписями директора / главного бухгалтера и печатью.

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Наличие книги (или, как ее еще иногда называют, журнала) учета бланков строгой отчетности необходимо на тех предприятиях, которые осуществляют прием финансовых средств от клиентов без применения контрольно-кассовой техники. Этот документ является своего рода учетным регистром, который имеет хождение как в государственных учреждениях, так и на предприятиях коммерческого сектора.

ФАЙЛЫ

Скачать пустой бланк книги учета бланков строгой отчетности .xlsСкачать образец заполнения книги учета бланков строгой отчетности .doc

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Что это такое бланки и для чего они нужны

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

С какой периодичностью нужно менять книгу

Обычно книга учета бланков строгой отчетности имеет ограниченный срок действия – например, она может использоваться в течение года или определенного налогового периода.

Норма о сроке действия устанавливается в индивидуальном порядке директором предприятия.

После того, как текущая книга будет закрыта, создается новый документ.

Что будет, если обойтись без книги

Если компания применяет бланки строгой отчетности, то она в обязательном порядке должна вести и книгу их учета. Отсутствие этого документа в случае проверки налоговыми инспекторами может привести к крупным штрафным санкциям в отношении предприятия и должностных лиц – директора и главного бухгалтера.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк. В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

Оформление книги

Книга учета бланков обычно содержит большое количество листов. Их нужно скреплять степлером или прочной суровой нитью и пронумеровывать, таким образом, чтобы получился журнал или брошюра.

Заверять документ при помощи печати или штампа нужно только в том случае, если применение штемпельных изделий закреплено в локальных нормативно-правовых актах фирмы.

Допустимы ли ошибки и исправления

При внесении сведений о бланках в книгу учета не рекомендуется допускать ошибки и исправления, а уж тем более нельзя вносить в форму заведомо ложную или недостоверную информацию.

Если при заполнении книги всё же были допущены какие-то неточности, их следует аккуратно зачеркнуть, внести скорректированные данные, написать фразу «исправленному верить», поставить печать организации, дату и подпись ответственного за ведение книги сотрудника.

Как и сколько времени хранить документ

В период действия книга должна находиться под рукой специалиста отдела бухгалтерии. После того, как в нее будет внесена последняя запись, ее необходимо хранить не менее пяти лет или период, установленный внутренними нормативными актами компании (но не меньше законодательно установленного срока).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Образец заполнения книги учета бланков строгой отчетности

Книга учета бланков строгой отчетности — это обязательный регистр для всех организаций, ведущих бухгалтерский учет.

Утвержденная форма книги носит официально название — Книга по учету документов строгой отчетности. Организации и индивидуальные предприниматели применяют ее, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. приказом Минфина России от 30.03.2015 N 52н;

- форма ОКУД 0504819, утв. протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001.

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не Книгу учета бланков строгой отчетности, а Книгу по учету документов строгой отчетности.

Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Давайте разберемся, что такое бланки строгой отчетности: как вести учет БСО?

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать и вести учет бланков строгой отчетности в бухгалтерии, например:

- изготовление ключей;

- шиномонтаж;

- химчистка;

- ветеринарные услуги;

- и прочее.

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант – доработка кассового аппарата, но без регистрации в налоговой, — приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»).

Как ведут учет бланков строгой отчетности

359-е постановление (ведение книги учетов бланков строгой отчетности регулируется этим нормативным актом) определяет требования к ведению книги. Обязательными являются такие:

- листы прошнуровать;

- пронумеровать;

- подставить подпись руководителя и главбуха;

- скрепить печатью или штампом.

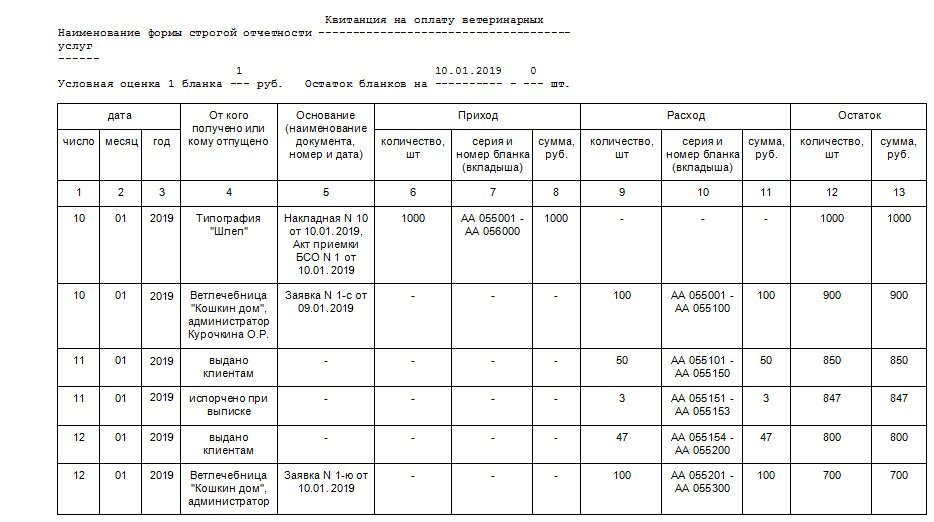

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- Наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1.

- Дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения.

- От кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица.

- Основание (наименование документа, номер, дата) – при получении квитанций это может быть акт приемки, приходный ордер М-4, при отпуске – требование-накладная, акт, расписка – в зависимости от установленного графика документооборота.

- Приход, Расход (количество, серия и номер бланка, сумма) – в данных графах необязательно переписывать все номера и серии полученных распечатанных квитанций, достаточно указать, например, 10 шт серия АК №№980500-980509 30 руб.00 коп.

- Остаток (количество, сумма) – определяется после каждого поступления или отпуска бланков = Остаток до начала движения + Приход-Расход.

Книга учета бланков строгой отчетности: образец заполнения

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Административная ответственность

Что случится, если форма 0504045 (книга учета БСО) будет отсутствовать в организации? Ответ на этот вопрос есть в статье 14.5 Кодекса Российской Федерации об административных правонарушениях. Итак, неправильный контроль за БСО и непредставление книги по запросу ИФНС грозит:

- должностным лицам предупреждением или штрафом в размере от 1,5 тысяч до 3 тысяч рублей;

- юридическим лицам предупреждением или штрафом в размере от 5 тысяч до 10 тысяч рублей.

Таким образом, каждая организация и индивидуальный предприниматель может самостоятельно решить, что ей выгоднее: книга учета бланков строгой отчетности, купить которую можно в любой типографии, или штраф при каждом запросе из ФНС.

Образец заполнения: Книга учета бланков строгой отчетности

Форма 0504045: книга учета бланков строгой отчетности (бланк)

Вам может быть интересно: