II. Правила заполнения счета-фактуры, применяемого

при расчетах по налогу на добавленную стоимость

1. В строках указываются:

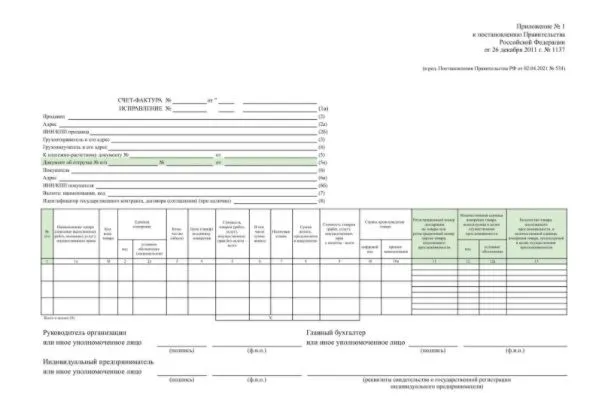

а) в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае реализации комиссионером (агентом) двум и более покупателям товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комитентом (принципалом) комиссионеру (агенту), комитент (принципал) вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения комиссионером (агентом) у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комиссионером (агентом) комитенту (принципалу), комиссионер (агент) вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, у одного и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, указываются номер и дата составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

б) в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке налогоплательщик вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в строке 2 — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования продавцов — юридических лиц в соответствии с учредительными документами, фамилии, имена, отчества индивидуальных предпринимателей (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица (экспедитора, застройщика или заказчика, выполняющего функции застройщика) в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

г) в строке 2а — адрес (для юридических лиц), указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства (для индивидуальных предпринимателей), указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 2 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указывается адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются адрес продавца, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются адрес экспедитора, застройщика или заказчика, выполняющего функции застройщика, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика), указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. «г» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

д) в строке 2б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-продавцов (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

е) в строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузоотправителей и их почтовые адреса (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

ж) в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузополучателей и их почтовые адреса (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

з) в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту);

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцам и комитентом (принципалом) комиссионеру (агенту) (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, продавцам и покупателем (клиентом, инвестором) — экспедитору, застройщику или заказчику, выполняющему функции застройщика через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

з(1)) в строке 5а — реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

(пп. «з(1)» введен Постановлением Правительства РФ от 02.04.2021 N 534)

и) в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование покупателей в соответствии с учредительными документами (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

к) в строке 6а — адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются адрес покупателя, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. «к» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

л) в строке 6б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-покупателей (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

м) в строке 7 — наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации;

н) в строке 8 — идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).

(пп. «н» введен Постановлением Правительства РФ от 25.05.2017 N 625)

2. В графах указываются следующие сведения:

а) в графе 1 — порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(пп. «а» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(1)) в графе 1а — наименования поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому покупателю, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающим у одного продавца и более товары (работы, услуги), имущественные права от своего имени, в отдельных позициях указываются наименования выполненных строительно-монтажных работ, а также товаров (работ, услуг), имущественных прав, из счетов-фактур, выставленных продавцами застройщику или заказчику, выполняющему функции застройщика;

(пп. «а(1)» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(2)) в графе 1б — код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Данные указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

(пп. «а(2)» введен Постановлением Правительства РФ от 02.04.2021 N 534)

б) в графах 2 и 2а — единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в графе 3 — количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

г) в графе 4 — цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

д) в графе 5 — стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 — сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

ж) в графе 7 — налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

з) в графе 8 — сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

и) в графе 9 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 — регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости.

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. «л» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

м) в графах 12 и 12а — количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение), определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ). При заполнении этих граф указывается товар, подлежащий прослеживаемости, предусмотренный перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации». Данные графы не заполняются в отношении товаров, не подлежащих прослеживаемости;

(пп. «м» введен Постановлением Правительства РФ от 02.04.2021 N 534)

н) в графе 13 — количество товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости, предусмотренного перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации». Данная графа не заполняется в отношении товаров, не подлежащих прослеживаемости.

(пп. «н» введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(1). При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары, подлежащие прослеживаемости, от своего имени, в графах 2 — 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары, подлежащие прослеживаемости, от своего имени, в графах 2 — 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами экспедитору, по каждому продавцу в доле, предъявленной покупателю (клиенту).

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 13 указываются в отдельных позициях суммарные данные счетов-фактур по строительно-монтажным работам, выставленных подрядными организациями, суммарные данные счетов-фактур по товарам (работам, услугам), имущественным правам, суммарные данные счетов-фактур по товарам, подлежащим прослеживаемости, выставленных поставщиками товаров (работ, услуг), имущественных прав, в доле, предъявленной покупателю (инвестору).

При отражении в счете-фактуре суммарных данных счетов-фактур по строительно-монтажным работам, а также суммарных данных счетов-фактур по товарам, не подлежащим прослеживаемости, работам, услугам, имущественным правам графы 12 — 13 не заполняются.

(п. 2(1) в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

2(2). При составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 — 13 не формируются.

Товары, подлежащие прослеживаемости, имеющие одинаковое наименование товара, указанное в графе 1а, единицу измерения, указанную в графе 2а «условное обозначение (национальное)», цену (тариф) за единицу измерения товара, указанную в графе 4, отражаются в одной строке счета-фактуры. К указанной строке счета-фактуры заполняются подстроки граф 11 — 13 по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в графе 11 счета-фактуры.

(п. 2(2) введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(3). При отсутствии показателей в графах 1б, 2, 2а, 3 и 4 счета-фактуры налогоплательщик вправе поставить прочерки.

(п. 2(3) введен Постановлением Правительства РФ от 02.04.2021 N 534)

3. Стоимостные показатели счета-фактуры (в графах 4 — 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3, 4 и 5а, и графах 2 — 6 и 10 — 13 налогоплательщик вправе поставить прочерки.

(п. 4 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

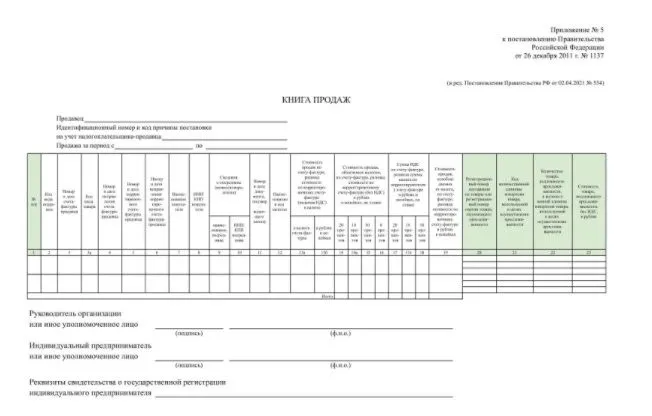

5. Строка «Всего к оплате» заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, — для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 — 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 — 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8 и 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

В случае обнаружения в счете-фактуре ошибок в показателях граф 11 — 13 в новом экземпляре счета-фактуры в графах 11 — 13 указываются исправленные данные.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя либо иными уполномоченными в установленном порядке лицами.

(п. 7 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

8. При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются.

(п. 8 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

9. Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(п. 9 введен Постановлением Правительства РФ от 29.11.2014 N 1279)

10. Счета-фактуры (в том числе корректировочные, исправленные), подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры (в том числе корректировочного, исправленного) хранятся в хронологическом порядке соответственно по дате их выставления (составления, в том числе исправления, если счета-фактуры не подлежат направлению покупателю либо если направленные продавцом покупателю счета-фактуры (в том числе корректировочные, исправленные) не получены покупателем) или получения за соответствующий налоговый период.

(п. 10 введен Постановлением Правительства РФ от 19.08.2017 N 981)

11. Хранению в течение срока, предусмотренного пунктом 13 раздела II приложения N 3, пунктом 24 раздела II приложения N 4, пунктом 22 раздела II приложения N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», подлежат:

а) полученные документы:

заверенные в установленном порядке комиссионером (агентом) копии счетов-фактур (в том числе корректировочных, исправленных), полученных комитентами (принципалами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав комиссионеру (агенту) при приобретении для комитента (принципала) товаров (работ, услуг), имущественных прав и переданных комиссионером (агентом) комитенту (принципалу). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде комитент (принципал) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав комиссионеру (агенту), полученные комиссионером (агентом) и переданные комиссионером (агентом) комитенту (принципалу);

заверенные в установленном порядке застройщиком (заказчиком, выполняющим функции застройщика) копии счетов-фактур (в том числе корректировочных, исправленных), полученных покупателями (инвесторами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика) при приобретении товаров (работ, услуг), имущественных прав для покупателя (инвестора) и переданных застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде покупатель (инвестор) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика), полученные застройщиком (заказчиком, выполняющим функции застройщика) и переданные застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору);

заверенные в установленном порядке экспедитором копии счетов-фактур (в том числе корректировочных, исправленных), полученных клиентами на бумажном носителе, выставленных продавцом товаров (работ, услуг) экспедитору при приобретении товаров (работ, услуг) для клиента и переданных экспедитором клиенту. В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде клиент должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг) экспедитору, полученные экспедитором и переданные экспедитором клиенту;

декларации на товары или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), платежные и иные документы, подтверждающие уплату налога на добавленную стоимость, — в отношении товаров, ввезенных на территорию Российской Федерации;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

заявления о ввозе товаров и об уплате косвенных налогов или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), копии платежных и иных документов, подтверждающих уплату налога на добавленную стоимость, — в отношении товаров, импортируемых на территорию Российской Федерации с территории государства — члена Евразийского экономического союза;

заполненные в установленном порядке бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость — при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги в поездах по предоставлению в пользование постельных принадлежностей;

документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, или их нотариально заверенные копии;

первичные документы на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав в целях восстановления суммы налога на добавленную стоимость в порядке, установленном подпунктом 4 пункта 3 статьи 170 Налогового кодекса Российской Федерации;

б) переданные нотариально заверенные копии документов, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации;

в) первичные учетные документы, иные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), подлежащие регистрации в книге продаж, в том числе составленные налогоплательщиком, — бухгалтерская справка-расчет для восстановления суммы налога на добавленную стоимость в соответствии со статьей 171(1) Налогового кодекса Российской Федерации.

(п. 11 введен Постановлением Правительства РФ от 19.08.2017 N 981)

Счёт-фактура — важнейший документ, который необходим для обеих сторон торговых сделок. Предприниматели, постоянно выставляющие и получающие счета-фактуры, знают, как много зависит от правильного и корректного заполнения этого документа.

ФАЙЛЫ

Скачать пустой бланк счёта-фактуры .xlsСкачать образец заполнения счёта-фактуры .xlsСкачать пустой бланк корректировочного счёта-фактуры .xlsСкачать образец заполнения корректировочного счёта-фактуры .xls

Если вы уже знаете, какие именно элементы входят в счет-фактуру и что изменится в новом году, а также основные правила заполнения, вам будет полезна информация о том, как избежать досадных недоразумений и проблем с налоговыми вычетами.

Для чего нужна счёт-фактура

Документ, который составляется на стандартизированном бланке, включающем предусмотренную государством информацию, нужен и продавцам, и покупателям.

Когда осуществляется торговая сделка, нужно подтверждение того, что товар фактически был отгружен, оказаны услуги, сделана работа. Счет-фактура – это и есть как раз такое документальное подтверждение.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права. Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

- Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

- название организации;

- адрес;

- ИНН.

- Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

- Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры. Это может быть связано:

- с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

- с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

- с ошибками в ценах;

- неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

- Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

- Неизвестная сумма НДС. Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

- Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

- Затем включается информация о грузоотправителе и грузополучателе.

- Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

- После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Пример корректировочного счета-фактуры на уменьшение

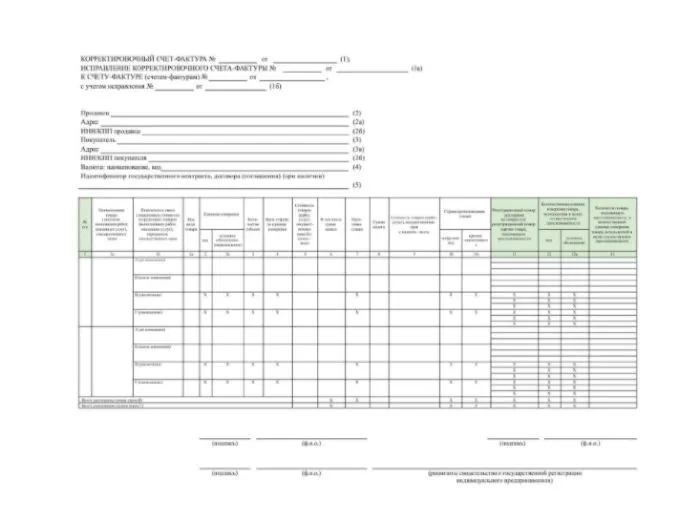

Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

В начале находится стандартная информация:

- номер корректировочного счета-фактуры (который может быть любым, так как поправки могут вноситься не один раз)

- день-месяц-год его заполнения,

- ссылка на первоначальную счет-фактуру (т.е. ту, которую он корректирует)

- реквизиты сторон.

- В завершение в этой части нужно словами вписать валюту и ее цифровой код.

Все данные должны быть аналогичны регистрационным бумагам компаний.

Ниже идет таблица, первый столбик которой касается названия объекта договора (товаров или услуг) строки во втором фиксируют произведенные изменения. В столбики 2 и 2а вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения. Эти сведения могут быть идентичны первоначальной счету-фактуре или обновленными, в соответствии с новыми условиями договора. Затем идут столбики, касающиеся стоимости: сначала сюда вписываются те значения, которые были в предыдущем счете-фактуре, затем отредактированные значения. После этого в строках «увеличение» или «уменьшение» вносится показатель разницы в форме конкретной цифры. В обобщающую строчку под названием «Всего» ставятся суммированные цифры по всем измененным позициям товаров или услуг.

В заключение документ подписывается ответственными сотрудниками (руководителем фирмы и бухгалтером).

Счет-фактура — это основной учетный документ. Он подтверждает факт отгрузки товара поставщиком или предоставления услуг по установленной стоимости. На этой странице можно бесплатно скачать бланк и заполненный образец.

Содержание:

- Что такое счет-фактура

- Виды счетов-фактур

- Для чего нужен счет-фактура

- Образец заполнения

- Порядок заполнения по строкам

- Сроки выставления счета-фактуры

- Корректировка счета-фактуры

- Когда счет-фактура не нужен

- Электронный счет-фактура

- Журнал учета счетов-фактур

Что такое счет-фактура

Счет-фактура — документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги. В нем же прописывается стоимость продукции. Счет-фактуру выдает продавец покупателю при отпуске товарно-материальных ценностей.

Виды счетов-фактур

Есть три вида счетов-фактур:

- Обычный, отгрузочный — подтверждает передачу товара покупателю.

- Авансовый — составляется при заключении договора и получении аванса за выполненные работы или оказанные услуги, но факт передачи не подтверждает.

- Корректировочный — заполняется при изменении цены или количества отгруженной продукции.

Для чего нужен счет-фактура

На основании правильно оформленного счета-фактуры контрагент принимает к вычету либо возмещению НДС.

При оплате сделки продавец начисляет налог на добавленную стоимость. Покупатель регистрирует счет-фактуру как подтверждение уплаты НДС в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС.

Иногда НДС не начисляется, например, для предпринимателей, которые работают по упрощенной системе налогообложения. В этом случае покупатель может попросить продавца выставить ему счет-фактур без НДС.

Образец заполнения счета-фактуры

Документ готовится в двух экземплярах — для каждого из участников сделки, — и заверяется поставщиком. Скачать бланк и заполнить его должен продавец, отпустивший товарно-материальные ценности. Использовать можно как бумажный, так и электронный носитель.

Порядок заполнения по строкам

Счет-фактура заполняется по Правилам, которые утверждены постановлением правительства от 26.12.2011 № 1137. Там нужно указать:

-

Порядковый номер и дату составления — строка 1. Документы нумеруются по порядку, по возрастанию. Храниться они должны в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных — не менее четырех лет с даты последней записи.

-

Сведения о продавце — строки 2, 2а и 2б. Название, адрес, ИНН и КПП продающей стороны. Адрес указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений, которые допустимы в учредительных документах. Нарушение этого правила может стать основанием для лишения вычета.

-

Сведения о грузоотправителе и грузополучателе — строки 3 и 4. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставится прочерк. Если продавец и есть отправитель груза — в этой строке пишется «Он же».

-

Сведения об оплате — строка 5. Заполняется при продаже в счет ранее полученной предоплаты. Там указывают номер и дату платежно-расчетного документа. Если предоплаты не было, ставится прочерк.

-

Информация о документе об отгрузке — строка 5а. Там указываются номер и дата документа об отгрузке товаров, на основании которого составлен счет-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

-

Сведения о покупателе — строки 6, 6а и 6б. Продавец должен указать полное или сокращенное наименование покупателя по учредительным документам, адрес покупателя, указанный в ЕГРЮЛ или ЕГРИП, или место жительства предпринимателя, а также ИНН и КПП покупателя.

-

Валюта и ее код — строка 7. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

-

Сведение о госзаказах — строка 8. Заполняется при работе с госзаказами. В противном случае ставится прочерк или строка оставляется пустой.

-

Сведения о товаре. В табличной части нужно указать наименование товара или описание работ, услуг, переданных прав. При вывозе товаров в страны ЕАЭС в графе 1 (а) счета-фактуры указывайте код вида товара по ТН ВЭД ЕАЭС.

В графах 2 и 2а указываются единицы измерения отгруженной продукции. Это код и определенное условное обозначение согласно Общероссийскому классификатору единиц измерения. Но проставлять единицы измерения необходимо, только если их можно определить. Когда указывать нечего, например, при реализации услуг, ставятся прочерки. Графы 10 и 10а «Страна происхождения товара» и графу 11 «Регистрационный номер таможенной декларации» заполняются только по иностранным товарам.

-

Цена и стоимость товара. В графе 4 ставится цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк. В графе 5 указывается стоимость товаров, работ, услуг без учета налога.

-

Ставка и сумма налога. В графе 7 отмечается размер налоговой ставки, в графе 8 — сумма налога в рублях и копейках, полная, без округления, в графе 9 — стоимость всего количества или объема товара с учетом суммы налога.

-

РНПТ (регистрационный номер партии товаров, подлежащих прослеживаемости). Заполняется в графе 11 по импортным товарам из списка. Либо там указывается регистрационный номер таможенной декларации для прочих товаров.

В одном документе можно указать сведения как по прослеживаемым, так и не по прослеживаемым товарам. В графе 12 и 12а указывают единицу измерения товара. Она определяется по ОКЕИ. В графе 13 — количество товара, подлежащего прослеживаемости.

Кто подписывает счет-фактуру

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель. Но сделать это могут и другие сотрудники — у кого есть доверенность.

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, можете поставить. Тогда печать будет служить дополнительным реквизитом.

Сроки выставления счета-фактуры

Счет-фактура выписывается в течение 5 календарных дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг (п. 3 ст. 168 НК РФ). Правила действуют как для бумажных документов, так и электронных.

Авансовые счета-фактуры оформляются в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Штрафа за нарушение срока предоставления счета-фактуры нет. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Корректировка счета-фактуры

Если продавец, выставивший счет-фактуру, обнаружил ошибки, он может внести необходимую корректировку. При этом у покупателя такого права нет, но он может указать на ошибку и попросить об исправлениях. Для этого предусмотрена специальная операция — корректировка счета-фактуры.

У этой операции есть ряд требований:

- Изменения вносятся в оба экземпляра — для продавца и для покупателя.

- Исправления обязательно визируются руководителем компании-продавца и заверяются его печатью. Вместо директора подписывать может уполномоченное лицо, указав ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Нужно проставить дату исправления.

- Неверные данные надо зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причем дописать, какие показатели на какие и в какой графе.

Если ошибок много и корректировку провести сложно, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в Налоговом кодексе РФ нет прямого запрета на замену дефектного счета-фактуры. Но иногда такое право придется отстаивать в судебном порядке.

Когда счет-фактура не нужен

Есть случаи, когда счет-фактура не является обязательным документом. Сделка подтверждается накладной или счетом на оплату. По закону счет-фактуру можно не заполнять, если:

- сделка не облагается НДС (ст. 149 и 169 НК РФ).

- реализация товаров происходит за наличный расчет. В этом случае достаточно чека или бланка строгой отчетности.

- применяются упрощенные режимы налогообложения.

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (письмо Минфина от 08 февраля 2016 г. № 03-07-09/6171).

- товар облагается по нулевой ставке, если покупатель не является плательщиком НДС и отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты.

Электронные счета-фактуры

Электронный счет-фактура является юридически значимым документом, как и его бумажный аналог. Он содержит те же реквизиты и данные, должен быть подписан руководителем организации или доверенным лицом. Формат цифровой версии бланка утвержден приказом ФНС России от 19.12.2018 №ММВ-7-15/820@.

Электронный счет-фактура нужен и при работе с прослеживаемыми товарами. Документ оформляют в электронном виде и передают их контрагентам через операторов ЭДО.

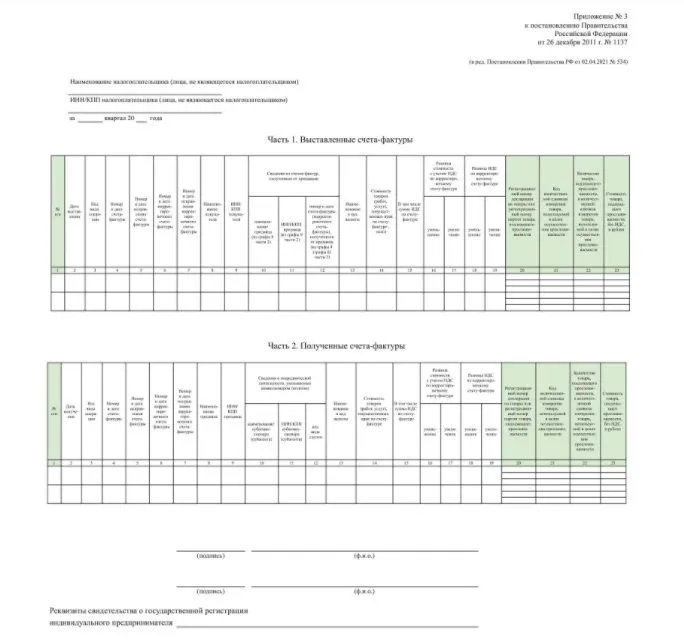

Журнал учета счетов-фактур

Здесь фиксируются выставленные и полученные документы. Сегодня обязанность по его ведению осталась только у:

- агентов и субагентов;

- комиссионеров и субкомиссионеров;

- экспедиторов, организующих исполнение услуг с привлечением третьих лиц;

- застройщиков, привлекающих к строительству подрядчиков.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Обязательные реквизиты счета-фактуры 2023 года нужно заполнить правильно. Иначе налоговики не смогут правильно идентифицировать налогоплательщика и затребуют пояснения. В данной статье систематизируем обязательные реквизиты счета-фактуры и разберемся, без каких из них можно обойтись.

Обязательные реквизиты счетов-фактур

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Что же изменилось в счетах-фактурах в последнее время?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать актуальный бланк счета-фактуры можно бесплатно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию, разъяснив порядок заполнения счета-фактуры построчно. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать обновленный бланк можно, кликнув по картинке ниже:

Корректировочный счет-фактура

Скачать

С 2019 года в них отражается новая ставка НДС — 20%. Непосредственно на форме документа это важное изменение не отразилось, поскольку ставка не зашита в бланке, а добавляется в документ при его заполнении. Сама же форма корректировалась в 2017 году, причем происходило это дважды.

Подробнее об изменениях читайте здесь.

Так, в пп. 5, 5.1, 5.2 ст. 169 НК РФ законом от 03.04.2017 № 56-ФЗ внесены дополнительные подпункты, в соответствии с которыми в счета-фактуры был введен еще один дополнительный реквизит: «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Данный реквизит стал обязательным с 01.07.2017 и должен заполняться, если счет-фактура на продажу, аванс или корректировка оформляется в рамках госконтракта. Реквизит «Идентификатор государственного контракта, договора (соглашения) (при наличии)» введен в бланк счета-фактуры постановлением Правительства РФ от 25.05.2017 № 625.

По какой форме выставлять счета-фактуры с 1 октября 2023 года?

Подробнее

С июля 2016 года к числу обязательных реквизитов счета-фактуры отнесен код вида товаров при их экспорте в страны — члены ЕАЭС (подп. «б» п. 2 закона от 30.05.2016 № 150-ФЗ, подп. 15 п. 5 ст. 169 НК РФ). Однако до 01.10.2017 форма счета-фактуры не содержала такого обязательного реквизита и продавцы при экспорте в страны — члены ЕАЭС должны были указывать информацию о коде вида товаров в дополнительных строках и графах (письмо Минфина России от 14.11.2016 № 03-07-09/66475). Постановлением Правительства РФ от 19.08.2017 № 981 форма счета-фактур, была дополнена этим реквизитом.

На основании указанных статей НК РФ в постановлении Правительства РФ от 26.12.2011 № 1137 разработаны две формы счета-фактуры:

- Основная (приложение 1), которую используют при оформлении отгрузки, получении авансов и исправлении технических ошибок в этих документах.

- Корректировочная (приложение 2), которую выставляют при изменении объема или цены продажи. Она содержит дополнительные строки для отражения разниц, возникших в стоимости товара и сумме относящегося к ней налога.

С 01.10.2017 по 30.06.2021 форма счета-фактуры, в т.ч. корректировочного, действовала в другой редакции. Бланки вы можете скачать у нас на сайте по ссылке ниже:

Скачать бланк счета-фактуры

Скачать бланк корректировочного счета-фактуры

См. также статью «Бланк счета-фактуры за 2022 — 2023 годы в Excel скачать бесплатно».

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН. Как правильно указывать адрес в счете-фактуре, см. здесь.

- Названия и адреса грузоотправителя и грузополучателя.

- Реквизиты платежного документа, если был получен аванс под поставку.

- Дата и номер документа, на основании которого заполнен документ.

- Валюта, в которой оформляется документ.

- Идентификатор государственного контракта, договора (соглашения) (при наличии).

- Название товара (работ, услуг) с указанием кода вида товаров, единицы измерения, количества и стоимости единицы.

- Общая стоимость товара без налогов, сумма акциза, ставка и сумма НДС, итоговая стоимость с налогами.

- Страна происхождения товара и регистрационный номер ГТД.

- Подписи ответственных лиц.

-

Регистрационный номер партии товара, подлежащего прослеживаемости.

-

Единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения.

-

Количество товара в указанных единицах (графа 13).

В некоторых случаях в документе могут отсутствовать:

- КПП продавца и покупателя, предусмотренные формами, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

- Реквизиты грузоотправителя и грузополучателя, если продается не товар.

- Данные платежного документа, если не было поступления аванса.

- Единица измерения, количество и цена единицы, если единица измерения не определена (п. 5 и 6 ст. 169 НК РФ).

- Код вида товаров, если товар вывозится в страны – члены ЕАЭС.

- Суммы относящихся к товару налогов и ставка НДС, если товар не является подакцизным и налогоплательщик работает без НДС.

- Данные о зарубежном происхождении товара, если он произведен в РФ.

- Идентификатор государственного контракта, договора (соглашения)

При отсутствии реквизитов в предназначенном для них месте форм, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, ставят прочерки. Исключение составляют данные по налогам: для них в соответствующей графе документа делают записи «Без акциза» и «Без НДС». При этом последняя запись заносится как в графу ставки, так и в графу суммы налога.

См. также «Продавец не поставил прочерк в 8-й строке счета-фактуры — просить исправленный?».

Прочие реквизиты счета-фактуры являются обязательными. Ошибки, совершенные при их указании, если они не мешают правильному пониманию сути этих реквизитов, не влияют на возможность получения вычетов (п. 2 ст. 169 НК РФ).

Какие ошибки в счете-фактуре препятствуют вычету, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал экспертов, получив пробный доступ к системе бесплатно.

Критичны ли для вычета НДС ошибки в наименовании товара, читайте в материале «Работы или услуги указаны в счете-фактуре обобщенно и с ошибками: удастся ли отстоять вычет?».

Отличия авансового счета-фактуры

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (20/120 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

См. также «Правила выставления счета-фактуры на аванс в 2022 — 2023 годах».

Особенности корректировочного счета-фактуры

В отличие от документа, составляемого при реализации, в корректировочном счете-фактуре присутствуют:

- номер и дата корректировки, а также аналогичные данные исходного изменяемого документа;

- сведения о количестве и/или цене (как исходные, так и откорректированные);

- сведения об изменении стоимости продажи без налогов и с налогами, а также изменении величины налогов, включая исходные и откорректированные данные и разницу между ними.

При этом корректировочный документ можно составить на несколько исходных счетов-фактур одновременно (подп. 13 п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счет-фактуру на уменьшение, узнайте здесь.

Итоги

Перечень обязательных реквизитов счета-фактуры предусмотрен пп. 5, 5.1, 5.2 ст. 169 НК РФ, однако в некоторых случаях они могут быть не заполнены. В настоящее время действуют формы счетов-фактур в редакции постановления Правительства РФ от 02.04.2021 № 534, скачать которые вы можете у нас на сайте.

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Скачать бланк счета-фактуры

Скачать бланк корректировочного счета-фактуры

См. также статью «Бланк счета-фактуры за 2022 — 2023 годы в Excel скачать бесплатно».

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН. Как правильно указывать адрес в счете-фактуре, см. здесь.

- Названия и адреса грузоотправителя и грузополучателя.