Проверьте себя:

Для работы на указанном режиме необходимо соблюдать перечень ограничений, указанных в пункте 2 статьи 4 и в пункте 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ, например, на этом режиме:

— Вы не должны заниматься перепродажей товаров, имущественных прав;

— Вы не должны вести предпринимательскую деятельность, действуя в интересах других лиц в качестве агента, комиссионера, поверенного;

— Вы не должны иметь наемных работников;

— Общая сумма дохода не должна превышать 2,4 млн.рублей в год (при этом, заработная плата в рамках трудовых отношений не включается в расчёт налога на профессиональный доход).

Чтобы использовать специальный налоговый режим НПД, нужно пройти регистрацию:

Способы регистрации:

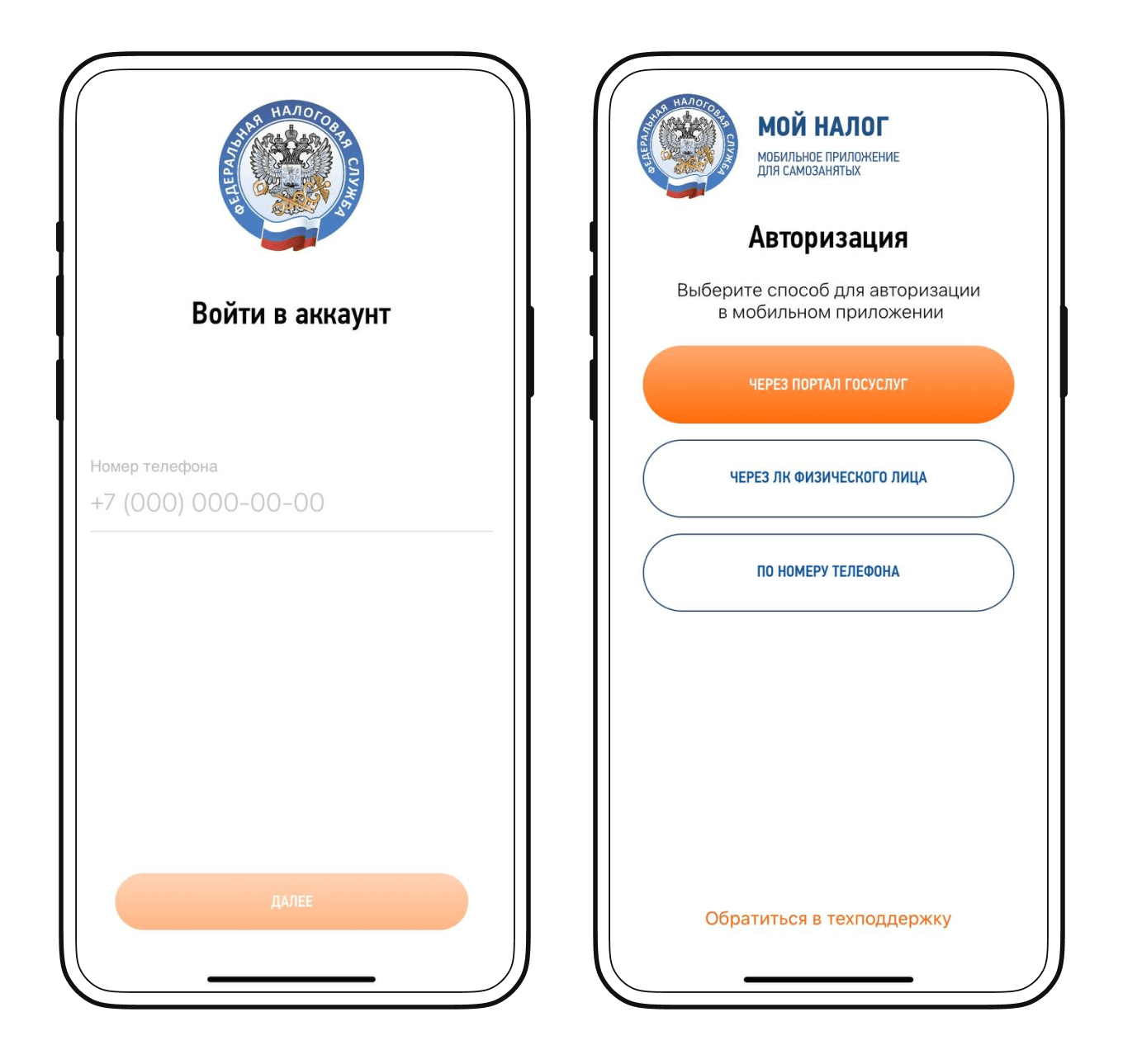

1. Использование бесплатного мобильного приложения «Мой налог» (доступно для скачивания на смартфон из App Store и Google Play);

При регистрации в приложении «Мой налог» необходимо при помощи смартфона сфотографировать свой паспорт, а также сделать свою фотографию на камеру смартфона, либо воспользоваться доступом к личному кабинету налогоплательщика.

2. Использование ресурсов уполномоченные кредитные организации (банки, интернет-платформы).

ВАЖНО! Заполнять заявление на бумаге не нужно.

Если Вы планируете стать плательщиком НПД до 31.12.2020 года, в вы в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД должны направить в налоговый орган по месту постановки на учет в качестве налогоплательщика ЕНВД заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика (Код по КНД 1112017), снятие с учета в качестве плательщика ЕНВД произойдет с даты подачи заявления о постановке на учет в качестве плательщика НПД.

Если Вы планируете стать плательщиком НПД после 31.12.2020 года, подача заявления о снятии с учета в качестве плательщика ЕНВД не требуется.

Справочно:

Основные параметры НПД:

1. Налоговая ставка НПД определяется в зависимости от источника получения дохода (организация или физическое лицо):

— доход, полученный от физического лица облагается по ставке 4%;

— доход, полученный от организации или ИП облагается по ставке 6%.

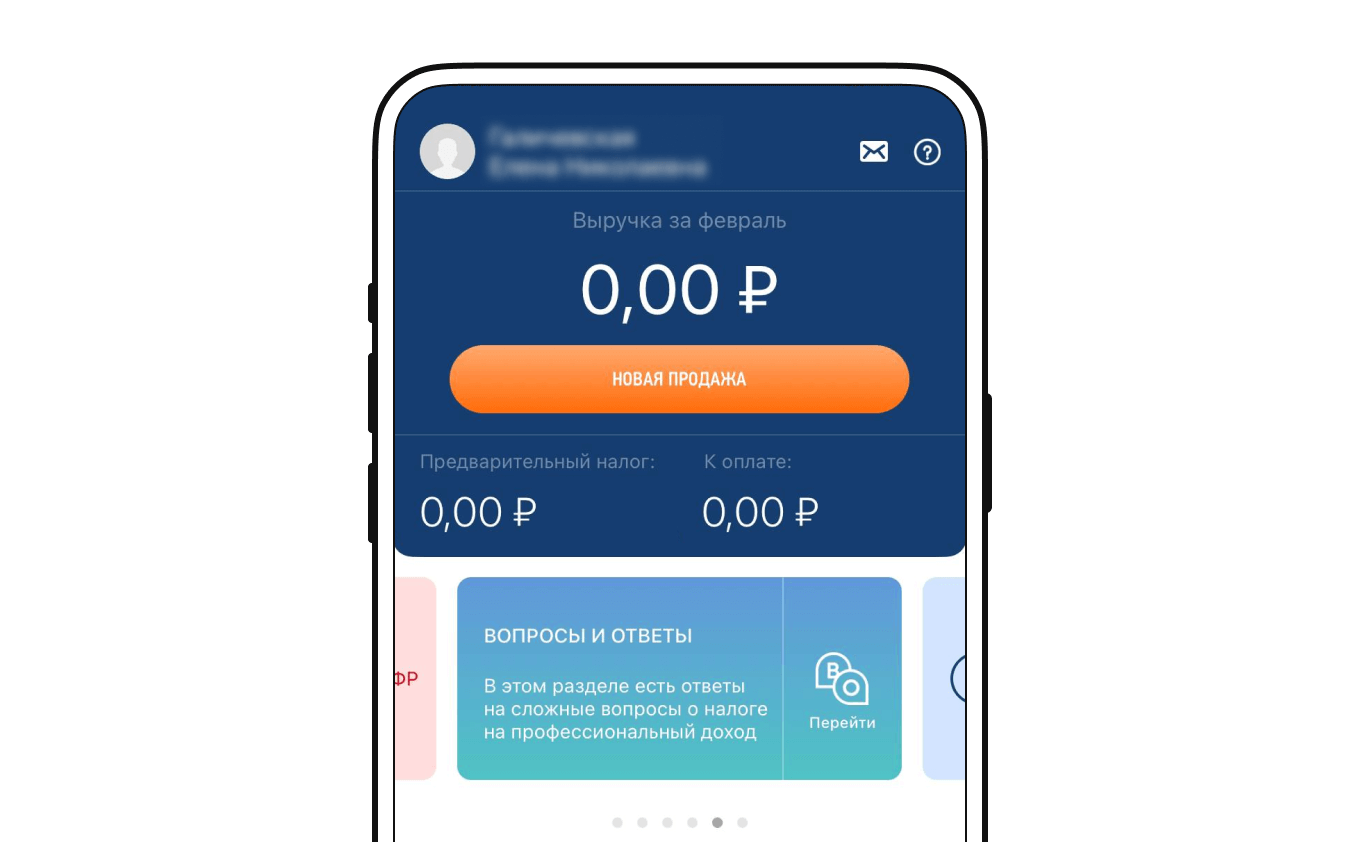

2. Расчет суммы НПД к уплате осуществляется налоговым органом и отражается в мобильном приложении «Мой налог».

3. Плательщик НПД может не использовать ККТ.

4. При применении НПД налоговые декларации не представляются.

- НПД, УСН, ИП: что это

- Когда ИП может перейти на НПД

- Чем ИП на НПД отличается от самозанятого без статуса ИП

- Инструкция перехода

- Как ИП на НПД рассчитываться с заказчиками

- Плюсы и минусы перехода с УСН на НПД

- Частые вопросы

По данным на 31 января 2023 года, в России зарегистрировано 353 тысячи ИП-самозанятых. ИП — индивидуальный предприниматель. УСН — упрощенная система налогообложения, или «упрощенка». НПД — налог на профессиональный доход, или спецрежим. В народе его называют налогом для самозанятых. Специальный налоговый режим подходит для физлиц со статусом индивидуального предпринимателя и без него. В таком случае говорят, что ИП работает на НПД, или его называют ИП-самозанятым. Вы сначала можете быть самозанятым, а потом стать ИП на НПД. Возможен и обратный вариант: частник может изменить налоговый режим, став самозанятым. Факт дня На белорусской 50-рублевой банкноте 1992 года был изображен медведь-барибал, который в Беларуси не встречается. Каждый налоговый режим имеет свои особенности. Налог для самозанятых не исключение. Перед переходом с «упрощенки» разберитесь в условиях работы на НПД. Индивидуальный предприниматель может перейти на льготный режим, если будет соблюдать все требования закона. Вот некоторые из них: Предприниматель на НПД не уплачивает взносы «за себя». В 2023 году их сумма — 45 842 рубля. Индивидуальные предприниматели на НПД и самозанятые платят одинаковые налоги — 4% при работе с физлицами и 6% — с юридическими. Лимиты по выручке и виды деятельности тоже одинаковые. Частник на налоге для самозанятых использует больше инструментов для ведения бизнеса. ИП на НПД Самозанятый Эквайринг По желанию Нет Расчетный счет Да Нет Преимущество перед заказчиком Да. Заказчик будет спокоен во время сотрудничества. Ему не надо платить налоги, если ИП снимут с НДП: самозанятый сам оплачивает все взносы Нет. Если ИП на спецрежиме утратит свой статус, заказчик станет его налоговым агентом по НДФЛ и должен будет платить страховые взносы Смена налогового режима, если нарушил условия НПД Да. Без паузы в работе Останавливает деятельность до регистрации ИП Действующий предприниматель может столкнуться с сезонным спадом продаж или поставить бизнес на паузу. В таких случаях самозанятость выгоднее «упрощенки». Налоговая отменит статус самозанятого, если владелец бизнеса нарушит хотя бы одно правило. Четко следуйте инструкции, чтобы избежать проблем. План действий Например, вы планируете переход с упрощенного режима на НПД на 19 февраля 2023 года. Сумма обязательных взносов с начала года составит 6 412,42. Заплатите дополнительный взнос, если доход за расчетный период больше 300 тысяч рублей. Это 1% от суммы, которая превысила лимит. Допустим, общий доход составил 450 тысяч рублей. Вычитаем фиксированную сумму (300 000), остается 150 тысяч. Расчетный период берем тот же. 1% от 150 тысяч — 1500 рублей. Общая сумма страховых взносов вместе с обязательными составит 7 912,42. Чек — главный расчетный документ. Дополнительно ИП составляет акт. Он фиксирует выполненные работы и оказанные услуги. ФНС не требует составлять договор в обязательном порядке. Он нужен, если заказчик предъявил много условий. Клиент расплачивается с ИП-самозанятым по чеку, который сформировала система «Мой налог». Это требование закреплено в законодательстве. Как рассчитываться Самозанятый может взять выгодный кредит со сниженной ставкой, чтобы реализовать свои идеи. Выберите комфортную сумму на калькуляторе ниже и отправьте заявку в банк. Расчет по номеру телефона Эта возможность появилась в апреле 2022 года. Как провести оплату Самозанятый формирует в приложении чек после получения согласия заказчика. Выбирает оплату в онлайн режиме и вводит данные клиента. Система создаст QR-код, который ИП должен показать или отправить покупателю. Заказчик переходит по коду и оплачивает чек картой или через систему быстрых платежей. Необходимо указать email. На него придет чек. После оплаты ИП получит уведомление, и система сама зарегистрирует сумму выручки. Открыть ИП проще простого. Совкомбанк поможет собрать нужные документы и зарегистрировать бизнес. Вам нужна помощь в регистрации бизнеса? Воспользуйтесь специальной услугой от Совкомбанка: зарегистрируйтесь на сайте, заполните анкету и скачайте готовые документы. Все познается в сравнении. Нельзя точно сказать, что переход с УСН на НПД — это лучшее решение предпринимателя. Чтобы понять, какой налоговый режим лучше и для кого, изучите плюсы и минусы НПД. Плюсы Минусы Льготная ставка Лимит на выручку — не более 2,4 млн в год. Если самозанятый превышает ограничение, ФНС лишает его этого статуса Разовый бонус — 10 тысяч рублей. Он снижает ставку с 4% до 3% и с 6% до 4% Прерывается трудовой стаж Не надо регистрировать онлайн-кассу Нельзя взять больничный, если ИП не участвует в программе добровольного социального страхования Государство освобождает самозанятых от уплаты страховых взносов Самозанятый не может совмещать НПД с другими режимами Не платит налог, если не было дохода Ограниченный список деятельности ФНС начисляет налог автоматически: предпринимателю не надо сдавать декларации и вести книгу учета расходов и доходов Вопрос: Мне нужны специальная банковская карта и отдельный расчетный счет? Ответ: Нет. Подойдет любая дебетовая карта, которая оформлена на налогоплательщика. Вопрос: Мне оплатят больничный, если я заболею? Ответ: Нет. Самозанятый ИП не уплачивает страховые взносы и не претендует на оплату больничного. Однако с 1 июля 2023 года в России начнет работать система добровольного социального страхования. Вопрос: Я могу оформить имущественный вычет? Ответ: Нет. У самозанятых нет права на налоговые вычеты, кроме разового бонуса. После регистрации появится скидка 10 тысяч рублей. Она автоматически будет снижать сумму уплачиваемого налога. Вопрос: Приложение «Мой налог» платное? Ответ: Нет. Сайт и приложение бесплатные. Вопрос: Мне заплатили долларами. Как сформировать чек? Ответ: В день расчета с клиентом переведите доллары в рубли по курсу Банка России. В чеке укажите сумму в российской валюте. Итак, статус самозанятого могут получить и физлица, и частные предприниматели. Надо только зарегистрироваться в системе «Мой налог». Переход на НПД с других налоговых режимов нужен, если ИП поставил бизнес на паузу или его работа зависит от времени года. Например, вы владелец пункта проката сноубордов, лыж, коньков и другого зимнего снаряжения. Люди будут пользоваться услугами вашего сервиса только в холодное время года. У ИП на НПД есть привилегии: его чаще выбирают заказчики; он может открыть расчетный счет и перейти на другой налоговый режим без приостановки рабочего процесса. Вся информация о ценах актуальна на момент публикации статьи.

НПД, УСН, ИП: что это

Когда ИП может перейти на НПД

Чем ИП на НПД отличается от самозанятого без статуса ИП

Инструкция перехода

Как ИП на НПД рассчитываться с заказчиками

Плюсы и минусы перехода с УСН на НПД

Частые вопросы

Самозанятыми плательщиками НПД могут быть как обычные физлица, так и индивидуальные предприниматели.

В этом посте разберу, как ИП перейти на НПД.

Шаг № 1. Регистрация

Постановка на учет в качестве плательщика НПД для ИП и обычных «физиков» абсолютно идентична.

Процесс регистрации очень прост и не требует посещения налоговой инспекции, она осуществляется одним из следующих способов:

1) через мобильное приложение ФНС «Мой налог», которое можно скачать для платформы Android через магазин приложений Google play, а для платформы Apple iPhone и iPad через AppStore;

2) через личныйвэб-кабинет «Мой налог», размещенный на сайте ФНС;

3) через любую кредитную организацию, осуществляющие информационное взаимодействие с ФНС в рамках этого эксперимента.

Чтобы проверить, поставлен ли ИП на учет как плательщик НПД необходимо воспользоваться сервисом «Проверить статус налогоплательщика налога на профессиональный доход», размещенного на официальном сайте ФНС.

Шаг № 2. Отказ от спецрежима

Для ИП, в отличие от обычных физлиц, процедура перехода в статус плательщика НПД не ограничивается бесхитростным процессом регистрации. Нужно предпринять еще кое-какие действия — отказаться от применяемого ранее спецрежима. Это важно! Усидеть на двух стульях не получится.

НПД не совместим с другими специальными режимами налогообложения.

Если этого не сделать, то через месяц карета превратится в тыкву: налоговая аннулирует регистрацию плательщика НПД.

Не забудьте об этой обязанности на радостях от избавления от фиксированных взносов и ККТ после перехода на НПД!

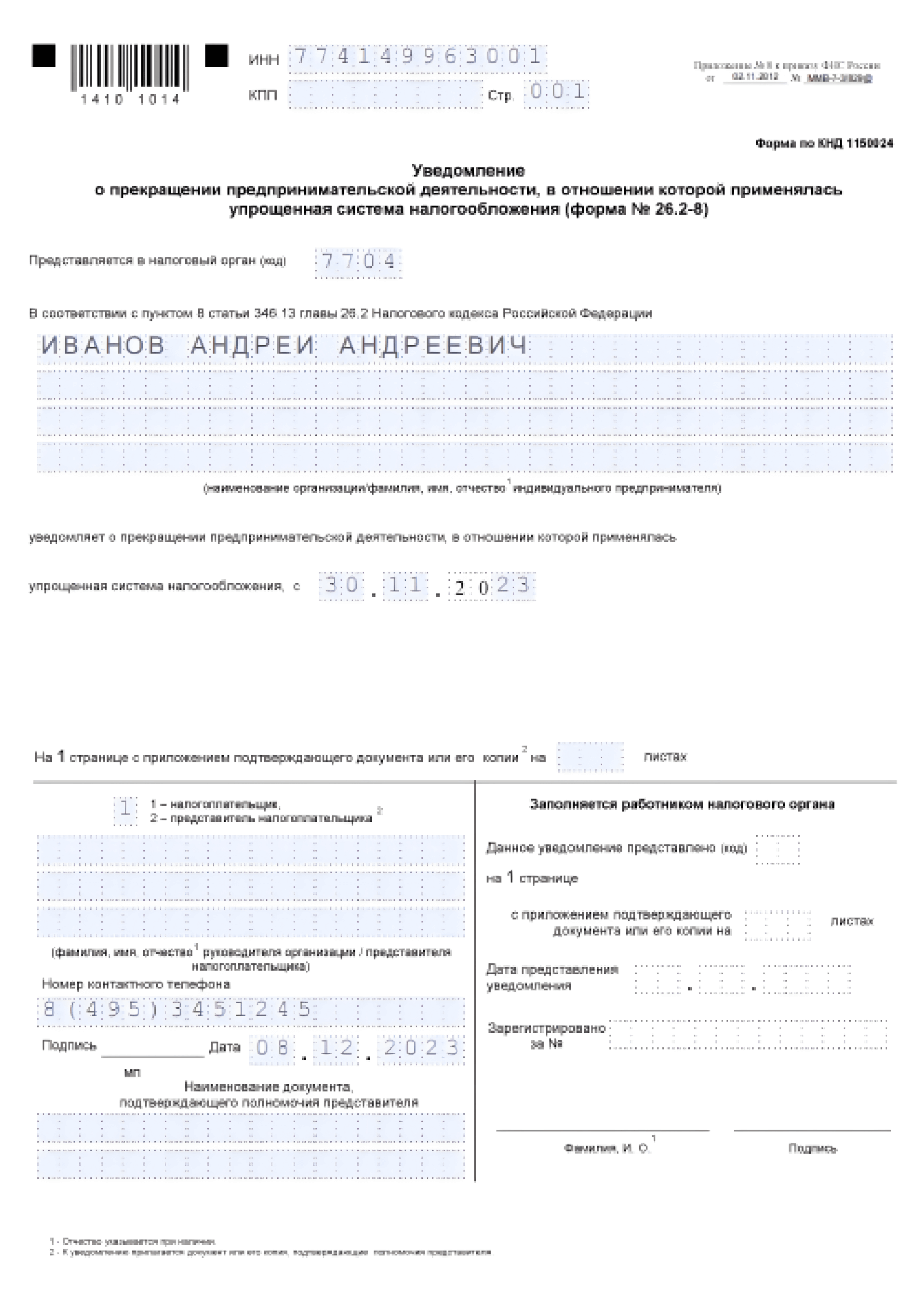

Итак, чтобы переход на НПД окончательно состоялся, ИП должен направить в налоговую инспекцию уведомление, форма которого зависит от применяемого им режима налогообложения: УСН, ЕСХН, ЕНВД.

Процедура подробно описана в письмах ФНС № СД-4-3/25577@ от 26.12.2018 и № СД-4-3/101@ от 10.01.2019.

Направить уведомление надо в течение 1 месяца со дня регистрации самозанятым. В этом случае ИП считается прекратившим применение УСН, ЕСХН или подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

ИП, применяющие ПСН, вправе встать на учет в качестве НПД только после окончания действия патента, либо после уведомления им налогового органа о прекращении такой деятельности.

ИП, применяющим ОСНО, никаких уведомлений в налоговый орган направлять не нужно.

Для уведомления налоговиков о прекращении применения специальных налоговых режимов ФНС рекомендует применять следующие формы:

-

для плательщиков УСН — форма 26.2-8 — уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (КНД 1150024);

-

для плательщиков ЕСХН — форма 26.1-7 (КНД 1150027) — уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН;

-

для плательщиков ЕНВД — форма ЕНВД-4 (КНД 1112017) — заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Способ направления уведомления (лично, по почте, через ЛК ИП) налогоплательщик выбирает самостоятельно. Обязанности лично представить такое уведомление в налоговый орган у ИП нет, подчеркивает ФНС.

Добавлю, что при желании ИП может сначала сняться с учета в качестве ИП, а потом уже встать на учет в качестве самозанятого и начать платить НПД как физическое лицо. Однако закон предусматривает использование НПД и в статусе ИП. Так что «закрывать» ИП вовсе не обязательно.

ИП на НПД

Итак, ИП зарегистрировался в качестве плательщика НПД, в течение 1 месяца успел сдать уведомление с отказом от УСН (ЕСХН, ЕНВД).

Теперь ему не надо платить фиксированные взносы, использовать ККТ при приеме налички от клиентов.

Однако некоторые предпринимательские привычки вполне можно сохранить и в новом статусе. Разъяснения на этот счет дает ФНС на своем сайте.

Печать

ИП, будучи плательщиком НПД, может использовать свою ИПшную печать.

Эквайринг

Может ли ИП на НПД использовать в своей деятельности терминал по приему безналичных денежных средств от клиентов?

Да, может. Нужно сформировать чек в приложении «Мой налог». Но при этом законом не установлены ограничения по использованию предпринимателями на НПД терминалов по приему безналичных денежных средств.

ККТ

А если ИП не хочет расставаться со своей ККТ после перехода на НПД?

Можно продолжать бить там чеки? Можно.

Необходимости в этом нет, Но при желании ИП может пробить чек ККТ. Однако не забывайте, что это не освобождает от обязанности сформировать чек в приложении «Мой налог».

Кстати, ИП, который перешёл на НПД, не обязан подавать заявление о снятии с учёта ККТ. Однако, если он решит продать кассу, то снять её с учёта все-таки придется.

Как вернуться обратно

ИП, утратившие право на применение НПД, вправе перейти на УСН, ЕСХН или ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика НПД.

Для этого также нужно подать в налоговую уведомление:

-

Для перехода на УСН: форма 26.2-1 (КНД 1150001).

В уведомлении надо указать код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__ года» указать «1» и год перехода на УСН.

Сведения о полученных доходах за 9 месяцев года подачи уведомления, а также об остаточной стоимости ОС на 1 октября года подачи уведомления не заполнять.

-

Для перехода на ЕСХН: форма 26.1-1 (КНД 1150007).

В уведомлении надо указать код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Сведения о доле доходов от реализации произведенной сельхозпродукции не указываются.

-

Для перехода на ЕНВД: форма ЕНВД-2 (КНД 1112012).

Если ИП после утраты права на НПД не представит в течении 20 дней уведомление о переходе на другой спецрежим, то он будет считаться налогоплательщиком, применяющим общую систему налогообложения.

При этом не надо путать утрату права на НПД и аннулирование НПД.

Если ИП был не вправе применять НПД, и его постановка на учет как плательщика НПД аннулируется по решению налогового органа, он не вправе перейти на применение УСН, ЕСХН до конца года, в котором было аннулировано применение НПД.

Аннулирование постановки на учет по решению налогового органа не означает утрату права на применение НПД, так как указанное право у него не возникало. При этом ИП, у которых аннулирована постановка на учет могут в течение 5 дней со дня начала применения ЕНВД подать, заявление о постановке на учет в качестве плательщика ЕНВД.

ФНС разъясняет, что после аннулирования постановки на учет по НПД предприниматель вправе повторно встать на такой учет при условии отсутствия у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

Платформа для работы с самозанятыми

Безопасные сделки, контроль выполнения заданий, автоматизация выплат и документооборота

ИП могут использовать самозанятость как налоговый режим и экономить на налогах. Разбираемся, какие есть ограничения для перехода, как правильно оформить уведомление о смене налогового режима и как вести учет на НПД.

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. Действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

- нанимать сотрудников по трудовым договорам;

- получать доход более 2,4 млн рублей в год;

- заниматься запрещенными для НПД видами деятельности;

- работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем или в течение двух лет после увольнения;

- совмещать с другими режимами — УСН или патентом.

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, применять НПД нельзя. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

- Перепродавать товары чужого производства. Можно продавать только свои товары, самому выполнять работы или оказывать услуги. Например, если ИП покупает кожгалантерею и перепродает на маркетплейсах, НПД использовать нельзя. Но если он покупает кожу и шьет кошельки сам — можно.

- Производить и продавать подакцизные товары, например, домашнее вино.

- Добывать и продавать полезные ископаемые, например, песок или щебень.

- Сдавать в аренду нежилые помещения, жилые — можно.

- Оказывать посреднические услуги. Например, предприниматель для компании «А» приобретает товары у компании «Б» и получает за это вознаграждение.

- Доставлять чужие товары и принимать деньги у покупателей. Проще говоря, работать курьером. Правда, есть исключение: если продавец даст ИП онлайн-кассу для выдачи чеков покупателям, работать курьером можно.

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП на НПД с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и делать сайт в этой же компании как ИП.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит этого исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

У ИП два вида деятельности: он печет торты на заказ и проводит кулинарные мастер-классы. Продажей тортов занимается на УСН «Доходы минус расходы». По мастер-классам думает перейти на НПД. Но нельзя перейти на НПД и остаться на УСН по выпечке тортов — придется выбирать между УСН и НПД.

НПД хорошо подходит для бизнеса, который связан с услугами, работами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

На НПД простой учет операций и никакой отчетности. ИП на НПД платят меньше налогов, но при этом у них больше ограничений.

Плюсы:

- Ниже ставка налога при работе с физлицами без статуса ИП — 4%, с юрлицами и ИП — 6%. За счет налогового вычета в первое время налоговая ставка даже ниже: 3% и 4% соответственно.

- Не надо платить страховые взносы, только добровольные.

- Не надо вести книгу учета доходов и расходов — КУДиР — и сдавать декларацию.

- Если дохода нет, можно вообще ничего не платить.

- Можно снять с учета и не использовать онлайн-кассу.

Минусы:

- Нельзя нанимать сотрудников по трудовому договору, если они есть — придется их уволить.

- Ограничение по доходу — 2,4 млн рублей в год.

- Если захотите платить страховые взносы добровольно, уменьшить налог, как при УСН, не получится.

- Без добровольных страховых взносов не начисляется пенсионный стаж.

- Нельзя совмещать с другими налоговыми режимами.

- Можно продавать только свои товары, работы или услуги.

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

ИП организовывает праздники и торжества для частных лиц, зарегистрирован в Москве. Работает на «УСН Доходы».

Раньше предприниматель зарабатывал 500 000 ₽ в месяц, работали три сотрудника. Сейчас заказывают только небольшие семейные мероприятия — доходы упали, сотрудников пришлось уволить.

Ежемесячный доход сейчас — 80 000 ₽ в месяц, или 960 000 ₽ в год. Посчитаем, стоит ли ему переходить на НПД.

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на обязательные платежи, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Шаг 1: уплатить страховые взносы. Перед переходом на НПД желательно перечислить в бюджет фиксированные взносы за период с 1 января по день смены налогового режима. Так проще не запутаться в расчетах после начала работы на НПД и можно будет вычесть уплаченную сумму из налога при УСН.

Предприниматель решил перейти на НПД 30 ноября 2023 года. ИП платит страховые взносы за 2023 год пропорционально отработанным дням. За 2023 год ИП должен заплатить всего 45 842 ₽ страховых взносов. За первые три квартала ИП уже перевел в бюджет 30 600 ₽ авансом. Значит, за 60 дней 4-го квартала осталось: 45 842 × 60 / 365 дней = 7536 ₽.

Если доходы ко дню перехода превысили 300 000 ₽, надо посчитать 1% от величины превышения и добавить эту сумму в расчеты.

Шаг 2: зарегистрироваться в сервисе «Мой налог». Для этого нужен только номер телефона. Можно зарегистрироваться тремя способами:

- В мобильном приложении «Мой налог» для смартфонов и планшетов. Если нет регистрации на госуслугах, надо будет ввести паспортные данные и сфотографироваться.

- В личном кабинете на сайте ФНС или на госуслугах.

- Через банк, который участвует в эксперименте. В Тинькофф это можно сделать в личном профиле или через чат-бот.

Шаг 3: отправить в налоговую уведомление об отказе от УСН. В течение месяца с даты постановки на учет как ИП на НПД нужно отправить в налоговую уведомление об отказе от прежнего режима. Потребуется заполнить форму 26.2-8.

Подать уведомление можно:

- лично в налоговой;

- заказным письмом с описью по почте;

- через заявку на Госуслугах или в кабинете ИП на сайте ФНС, но для этого нужна квалифицированная электронная подпись.

Если не направить документы по истечении месяца с даты перехода, регистрация ИП на НПД аннулируется. ИП останется на УСН.

Шаг 4: сдать декларацию и заплатить налог по УСН за текущий год. В декларации укажите общий доход, а если работаете на УСН «Доходы минус расходы» — и расход по всем видам деятельности с 1 января до перехода на НПД.

Сдать декларацию и уплатить налог по УСН нужно до 25 апреля следующего года.

В нашем примере ИП переходит на НПД 30 ноября. Чтобы рассчитать налог, ему нужно поступления за 4‑й квартал до даты перехода умножить на свою налоговую ставку: 200 000 × 6% = 12 000 ₽. Потом уменьшить налог на страховые взносы, мы их уже посчитали — 7536 ₽. Останется доплатить разницу: 12 000 ₽ − 7536 ₽ = 4464 ₽.

Предприниматель перешел на НПД 30 ноября 2023 года, декларацию надо сдать не позже 25 апреля 2024 года.

Декларацию можно переслать по почте с описью, лично принести в налоговую или отправить через личный кабинет на сайте ФНС, заверив квалифицированной электронной подписью.

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь услугами бухгалтера на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

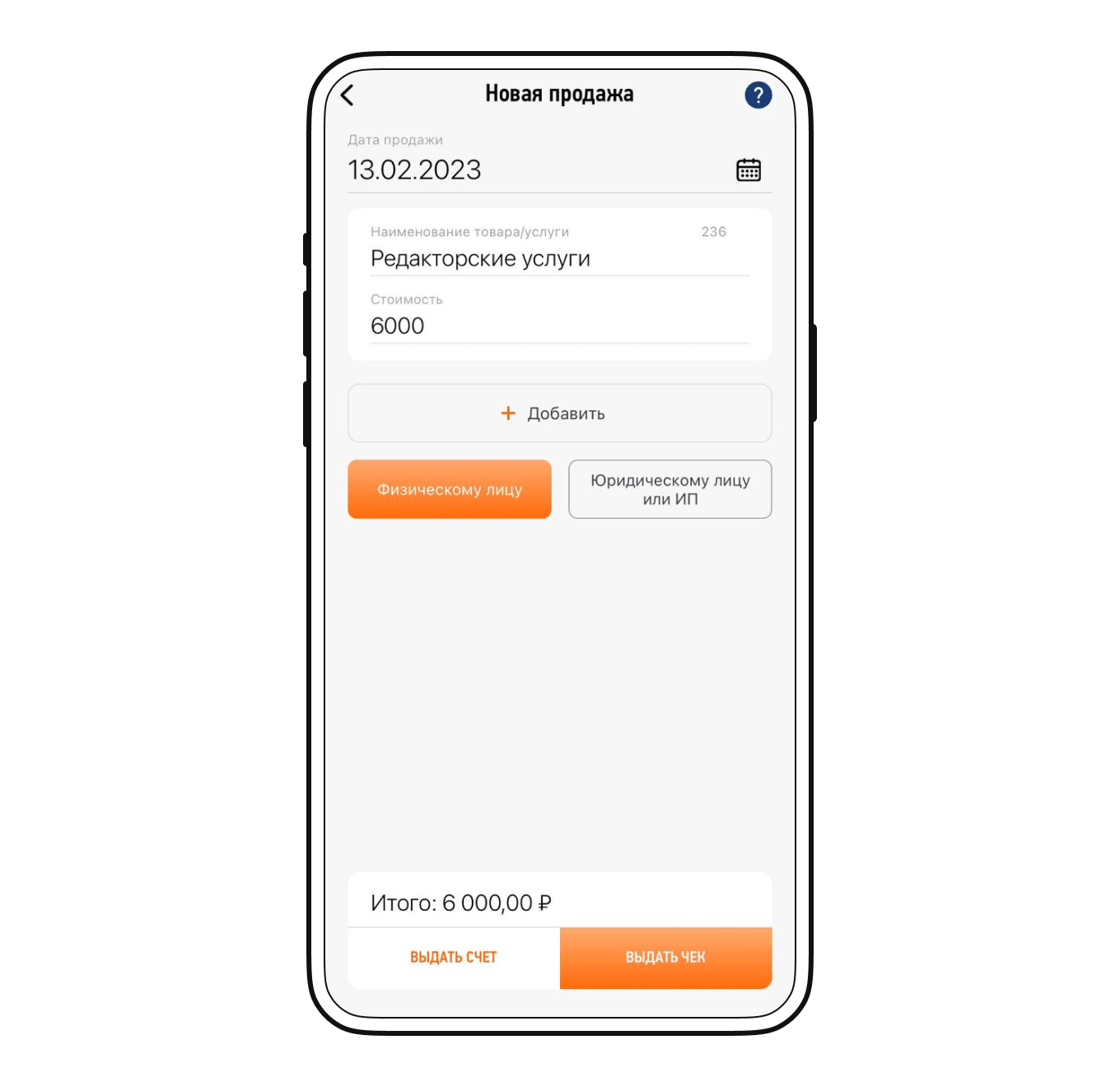

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица без статуса ИП или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Внести выручку в приложение или личный кабинет нужно датой зачисления на счет или получения наличных. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

Отдавать чеки клиентам. Предприниматели на НПД должны передавать чеки покупателю. Это можно сделать по телефону, имейлу, в мессенджерах, через QR-код. Можно распечатать и отправить почтой.

Главное — сформировать и передать чек не позднее 12-го числа месяца, который следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товар, работы или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложении «Мой налог» приходит сообщение с суммой налога за месяц. Уплатить надо до 28-го числа.

Сделать это можно:

- в самом приложении;

- в мобильном приложении банка;

- через портал госуслуг;

- передать поручение банку автоматически управлять платежами.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налог. Каждый платеж будет уменьшаться автоматически на 1% с доходов от физических лиц без статуса ИП и на 2% с доходов от организаций и ИП, пока не закончится налоговый вычет.

- Уплатить фиксированные и дополнительные страховые взносы до даты перехода.

- Снять с учета онлайн-кассу, если она есть.

- Зарегистрироваться в приложении «Мой налог».

- В течение месяца с момента регистрации на НПД отправить в налоговую уведомление об отказе от УСН.

- Перечислить налоги и сдать в налоговую декларацию по УСН за текущий год не позднее 25 апреля следующего года.

Налог на профессиональный доход (НПД) – это специальный налоговый режим, на котором могут работать физические лица и предприниматели на добровольной основе. Он обладает рядом преимуществ и особенностей. Перейти на НПД можно при регистрации ИП, действующим предпринимателям или самозанятым гражданам, которые не получали статус предпринимателя.

Когда можно перейти ИП на НПД

Чем ИП на НПД отличается от самозанятого физического лица

Как физлицу стать ИП на НПД

Как действующему ИП перейти на НПД

Налогообложение ИП на НПД

Как рассчитываться с заказчиками

Когда требуется онлайн касса

Мы разберем, что такое НПД, в каких случаях ИП может перейти на НПД, каким образом это можно сделать, что появилось нового в работе самозанятых в 2022-2023 году.

Когда можно перейти ИП на НПД

ИП может перейти на НПД, если одновременно соблюдены следующие условия:

- Предприниматель ведет деятельность самостоятельно или получает доход от использования имущества.

- Не работает сам у работодателя по трудовому договору, осуществляя эту деятельность.

- У ИП нет наемных работников.

- Максимальная сумма дохода 2,4 млн руб. в год.

- Не занимается перепродажей товаров, не работает по агентским договорам.

- Не добывает полезные ископаемые.

Есть еще ряд видов деятельности, которые не попадают под НПД. Почитать подробнее можно в законе №422-ФЗ, ст. 4 и 6.

Нельзя, чтобы деятельность ИП на НПД пересекалась с другими налоговыми режимами, поэтому от них придется отказаться.

Предприниматель может перейти на НПД сразу после регистрации или во время осуществления деятельности.

Чем ИП на НПД отличается от самозанятого физического лица

Индивидуальное предпринимательство – это форма ведения бизнеса. ИП регистрируются в налоговой инспекции, они имеют больше возможностей для осуществления деятельности.

В чем преимущества ИП на НПД над самозанятым физическим лицом:

|

Параметры |

ИП на НПД |

Самозанятый, физическое лицо |

|

Направления деятельности |

Больше. ИП может получить лицензию и заниматься перевозками или другими лицензируемыми направлениями работы. |

Физическое лицо не может оформлять лицензии. |

|

По доходам |

Если доход превысит предельную сумму, можно перейти на УСН «доходы» и платить 6% с доходов. |

Физическое лицо будет обязано заплатить налог в размере 13% с превышения максимальной суммы доходов. |

|

Возможности |

Предприниматель может открыть расчетный счет, подключить эквайринг, зарегистрировать онлайн-кассу. Это будет способствовать увеличению количества покупателей и приведет к росту выручки и прибыли. |

Физическое лицо может работать наличными или перечислять выручку на свой карточный счет. |

|

Работа с контрагентами |

ИП проще работать с контрагентами, их деятельность стала уже популярной и не будет проблем при заключении договоров с поставщиками, арендодателями и т. д. |

Пока еще нет доверия к статусу самозанятого физического лица, поэтому компании опасаются работать с физическими лицами на НПД. |

Как физлицу стать ИП на НПД

Физическое лицо может в любое время зарегистрировать ИП на НПД.

Что потребуется

Для регистрации потребуется паспорт, ИНН (если есть). Если вы зарегистрированы на сайте ФНС или имеете учетную запись на портале Госуслуг, потребуются данные учетные данные для входа.

Пошаговая инструкция

Зарегистрировать ИП на НПД можно в приложении «Мой налог».

Инструкция по регистрации:

- Скачать и установить телефон приложение «Мой налог» или установить веб-версию.

- Открыть «Мой налог» и выбрать способ регистрации.

- Ввести номер мобильного телефона и подтвердить его.

- Выбрать регион места ведения деятельности.

- Чтобы зарегистрироваться в приложении нужно выбрать «Регистрация по паспорту» и сфотографировать паспорт и свое лицо.

- Нажать «Распознать».

- Проверить сформированное заявление на регистрацию, если есть поля отмеченные оранжевым, исправить.

- Подтвердить прохождение регистрации.

- Дождаться получения подтверждения от налоговой.

Также можно выбрать регистрацию через личный кабинет налогоплательщика – физического лица на сайте nalog.ru; с помощью учетной записи ЕСИА. Регистрация производится по логину и паролю от личных кабинетов.

Далее нужно подать заявление в ФНС:

- Скачайте заявление по форме Р21001 с официального сайта ФНС.

- Введите необходимую информацию.

- Войдите в личный кабинет налогоплательщика.

- Выберите «Создать заявление», далее «Индивидуальные предприниматели», далее «Зарегистрировать».

Дополнительно заявление можно подать, обратившись в отделение МФЦ лично, через нотариуса или переслать по почте. Если вы подаете заявление лично в отделение ФНС, потребуется заплатить госпошлину в размере 800 руб.

Зарегистрировать самозанятость можно также, обратившись в уполномоченные банки.

Как действующему ИП перейти на НПД

Действующий предприниматель сможет перейти на спецрежим с любого другого режима налогообложения в любое время.

Что потребуется

Если вы уже зарегистрированы в качестве ИП, для перехода на НПД нужно встать на учет в качестве плательщика налога на профессиональную деятельность.

Что предварительно нужно сделать:

- Уволить сотрудников. Если у вас работают люди по трудовому договору, их потребуется уволить.

- Снять с учета ККТ. Самозанятые могут работать без онлайн-кассы, поэтому ее можно отключить. Для этого подается заявление в отделение ФНС по форме.

- Сдать декларацию. В срок до 25 числя следующего месяца нужно сдать декларацию (исключение ИП на патенте).

- Уплатить страховые взносы. Взносы уплачиваются за фактически отработанный в текущем году период.

- Уведомить банк, где открыт расчетный счет. Расчетным счетом можно будет продолжать пользоваться.

- Если есть постоянные клиенты, их тоже лучше уведомить о переходе на спецрежим. Если вы раньше работали с НДС, к договорам с заказчиками потребуется заключить дополнительное соглашение с закреплением новых цен.

Пошаговая инструкция

Как стать ИП на НПД действующему предпринимателю:

- Зарегистрируйтесь в приложении «Мой налог».

- В течение 30 дней уведомите налоговую инспекцию о переходе на НПД и отказе от других систем налогообложения. Если вы оформили ЭП, это можно сделать в личном кабинете налогоплательщика или через учетную запись на портале Госуслуг.

- Если вы находились на УСН, заполните форму КНД 1150024, если на ЕСХН форму КНД 1150027.

- Дождитесь получения уведомления налоговой.

- До 25 числа следующего месяца необходимо сдать декларацию с начала года до момента перехода на НПД.

Налогообложение ИП на НПД

Налогообложение ИП на НПД будет одинаковым, как и у самозанятых физических лиц:

- 4% с доходов при работе с физическими лицами;

- 6% с доходов при работе с юридическими лицами и ИП;

- Предоставляется налоговый вычет в размере 10000 руб., т. е. плательщик будет платить соответственно 3 и 4 %, а недостающие суммы будут списываться с налогового вычета, пока он не будет выбран полностью.

- При сумме начисленного налога в текущем месяце менее 100 руб., его уплата переносится на следующий месяц.

Предприниматель оплачивает налог со своей личной карты или с личного счета, открытого на физическое лицо. Налоговая декларация не сдается.

Страховые взносы

Самозанятые не платят в обязательном порядке взносы в фонд социального страхования и не делают отчисления в пенсионный фонд. Это они могут делать по собственной инициативе, чтобы, например, заработать себе пенсию. Величину взносов устанавливает сам предприниматель. Но для получения полного года трудового стажа в 2022 году нужно перечислить в пенсионный фонд 34445 рублей. Уплачивать взносы можно ежемесячно, ежеквартально, 1 или 2 раза в год.

Для того, чтобы платить взносы, нужно сформировать заявление через сервис «Мой налог», также через него можно перечислять денежные средства в пенсионный фонд.

Как рассчитываться с заказчиками

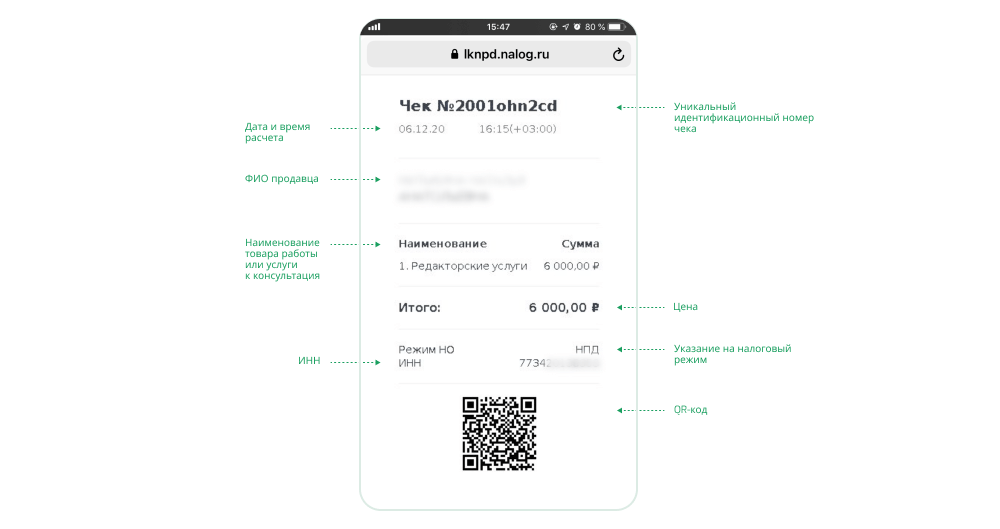

Расчеты между самозанятыми и заказчиками осуществляются на основании сформированного в системе чека.

Порядок расчета:

- Самозанятый вносит в «Мой налог» сумму поступившей выручки.

- Формируется чек.

- Чек передается заказчику не позднее 9-го числа следующего месяца. Его можно сохранить и выслать на электронную почту или телефон заказчика, передать через мессенджер или вручить лично.

- Если чек не передан, сумма штрафа на самозанятого составит 20% от неучтенного платежа.

Для отражения вида оказанных услуг или выполненных работ составляется Акт.

При необходимости можно заключить договор между исполнителем и заказчиком, но обязательного требования на составление нет.

Рассчитываться с самозанятыми можно наличными, безналично на карту, электронный кошелек.

Оплата по номеру телефона

С 2022 года самозанятый в «Мой налог» может настроить оплату по номеру телефона:

Как подключить:

- В разделе «Мои платежи» нужно создать способ получения денег по номеру телефона и ввести номер.

- Выбрать банк, с которым вы работаете.

- Нажать «Сохранить».

- В форме «Платежи» появится дополнительный способ платежа.

Далее производится подключение к платежному сервису:

- Перейти в раздел «Платежи» и открыть «Платежные агенты».

- Дать согласие на передачу и подтвердить право на обработку данных.

- Получить подтверждение о подключении.

Каким образом проводить оплату по телефону:

- После того, как самозанятый договорился с покупателем о покупке товара или услуги, он в приложении создает счет.

- Выбирает онлайн-оплату.

- Заполняет информацию о покупателе.

- В приложении будет сформирован QR-код, который нужно показать покупателю для оплаты, можно отправить ссылку на счет.

- Покупатель выбирает способ оплаты банковской картой или по системе СБП и вводит адрес электронной почты для получения чека НПД, затем оплачивает.

- Покупателю на электронную почту приходит чек об оплате.

- Самозанятый в системе «Мой налог» получает уведомление об оплате счета.

- Сумма выручки регистрируется в системе.

Переводить можно суммы от 15 до 60000 рублей. Лимит на месяц 200000 рублей. Самозанятому придется оплачивать комиссию за операцию платежному агенту.

Когда требуется онлайн касса

Плательщики НПД не используют контрольно-кассовую технику при осуществлении расчетов с покупателями. Достаточно выдать чек. Это закреплено в п.2.2 ст.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в РФ».

С другой стороны, использовать ККТ самозанятым ИП также не запрещено.

Устанавливать ККТ самозанятым ИП придется, если они потеряют право на использование спецрежима. Например, когда у самозанятого уровень годового дохода превысил цифру 2,4 млн руб. или он решает расширить бизнес и нанять сотрудников.

FAQ

Каким образом оплачивают налоги ИП на НПД?

Расчет суммы налога производится автоматически, в системе «Мой налог» после введения суммы полученной выручки. Налог уплачивается ежемесячно, за предыдущий месяц до 25 числа текущего месяца. Квитанция формируется в системе, оплата производится также через приложение.

Что будет, если выручка предпринимателя превысит 2,4 млн руб. по году?

ИП должен подать уведомление о переходе на УСН в течение 20 дней после превышения контрольной суммы. Если этого не сделать, он автоматически перейдет на режим ОСНО и ему придется платить все налоги и вести бухгалтерскую отчетность в полном объеме.

Подведем итоги

- Налог на профессиональный доход – система, с минимальной отчетностью, которая подходит для небольшого бизнеса.

- Самозанятыми могут быть физические лица или индивидуальные предприниматели.

- Самозанятые не платят в обязательном порядке страховые взносы, не делают отчисления в Пенсионный фонд.

- Самозанятый ИП имеет больше возможностей для бизнеса, чем физическое лицо, которое платит налог на профессиональный доход: он может открыть расчетный счет, подключить онлайн-кассу, к нему больше доверия у заказчиков.

- Чтобы зарегистрировать ИП на НПД или перейти на спецрежим действующему предпринимателю, бизнес предпринимателя должен соответствовать установленным в законе требованиям.

- Чтобы открыть ИП на НПД, нужно установить приложение «Мой налог» и подать заявление в ФНС.