Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

Способы подачи заявки на ипотеку в Сбербанке

Как Сбербанк рассматривает заявки?

Уведомления о результатах рассмотрения

Способы подачи заявки на ипотеку в Сбербанке

Как и большинство других отечественных банков, Сбербанк предусматривает два основных способа подачи заявки на ипотеку. Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Заявка на ипотеку в Сбербанке Онлайн

Процедура оформления онлайн-заявки на получение ипотеки в Сбербанке запускается непосредственно с официального сайта банка. Сначала необходимо зайти на страницу, на которой размещаются описания предлагаемых клиентам видов ипотечных кредитов. Она располагается на sberbank.ru. Затем требуется выбрать подходящий вариант ипотеки и нажать на кнопку «Подать заявку», расположенную рядом с его описанием.

При желании можно получить более подробную информацию, предварительно выбрав другую кнопку «Узнать больше», а уже после этого перейдя на сервис подачи онлайн-заявки. В любом случае, после нажатия «Подать заявку» пользователь перенаправляется на сайт специально разработанного специалистами Сбербанка сервиса ДомКлик, расположенного по адресу ipoteka.domclick.ru. Именно эта программа позволяет полностью подготовить операцию по оформлению ипотеки в крупнейшем банке страны без необходимости прибытия в офис кредитной организации. От клиента потребуется только один визит в отделение банка, необходимый для подписания договора ипотеки.

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы и минусы способа

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заявка в офисе банка

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

Плюсы и минусы способа

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

К недостаткам этого способа можно отнести необходимость серьезных временных затрат.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Требования

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

Необходимые документы

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Какие данные необходимо предоставить?

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.

От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.

Уведомления о результатах рассмотрения

Сбербанком предусмотрено несколько вариантов доведения до потенциального заемщика результатов рассмотрения его заявки на получение ипотеки. Это гарантирует оперативность извещения клиента. Первый из них предусматривает отправку СМС-сообщения на телефон, указанный в заявке. Второй способ предполагает дублирование отправленной информации письмом на электронную почту клиента. Третий вариант заключается в звонке сотрудника банка, который не просто сообщит о принятом решение, но и объяснит его причину, а также возможные дальнейшие действия заемщика.

Ставкаот 8 %

Суммадо 12 млн

Срокдо 30 лет

ПреимуществаПодать заявку8599 заявок

- Условия

- Требования и

документы

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

|

Первый взнос, % 20.1 — 79.9 |

Ставка, % от 8 |

Сумма, 300 000 — 12 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах Справка по форм. банка 2-НДФЛ |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости |

Требования

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

Ставкаот 5.3 %

Суммадо 60 млн

Срокдо 30 лет

ПреимуществаПодать заявку9380 заявок

- Условия

- Требования и

документы

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

|

Первый взнос, % 10 — 90 |

Ставка, % от 5.3 |

Сумма, 300 000 — 60 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости |

Требования

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

Ставкаот 13.7 %

Суммадо 100 млн

Срокдо 30 лет

ПреимуществаПодать заявку6885 заявок

- Условия

- Требования и

документы

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

|

Первый взнос, % 10.1 — 89.9 |

Ставка, % от 13.7 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости Для клиента банка |

|

Первый взнос, % 10.1 — 89.9 |

Ставка, % от 14.7 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах Справка по форм. банка 2-НДФЛ |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости |

Требования

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Не требуется

- Гражданство РФ: Не требуется

Ставкаот 13.7 %

Суммадо 100 млн

Срокдо 30 лет

ПреимуществаПодать заявку1839 заявок

- Условия

- Требования и

документы

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

|

Первый взнос, % 15.1 — 84.9 |

Ставка, % от 13.7 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости Для клиента банка |

|

Первый взнос, % 15.1 — 84.9 |

Ставка, % от 14.7 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах Справка по форм. банка 2-НДФЛ |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости |

Требования

- Возраст: от 18 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

Ставкаот 14 %

Суммадо 100 млн

Срокдо 30 лет

ПреимуществаПодать заявку1757 заявок

- Условия

- Требования и

документы

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

|

Первый взнос, % 25 — 75 |

Ставка, % от 14 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости Для клиента банка |

|

Первый взнос, % 25 — 75 |

Ставка, % от 15 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Справка по форм. банка 2-НДФЛ |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости |

|

Первый взнос, % 30 — 70 |

Ставка, % от 15.8 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах |

Условия Залог приобретаемой недвижимости |

Требования

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

Ставкаот 5.3 %

Суммадо 100 млн

Срокдо 30 лет

ПреимуществаПодать заявку1625 заявок

- Условия

- Требования и

документы

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

|

Первый взнос, % 25 — 75 |

Ставка, % от 13.7 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости Для клиента банка |

|

Первый взнос, % 25 — 75 |

Ставка, % от 14.7 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Справка по форм. банка 2-НДФЛ |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости |

|

Первый взнос, % 20.1 — 79.9 |

Ставка, % от 5.3 |

Сумма, 300 000 — 100 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах Справка по форм. банка 2-НДФЛ |

Условия Залог приобретаемой недвижимости ! |

Документы

- Паспорт

- трудовая книжка (копия)

Требования

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

Ставкаот 5.3 %

Суммадо 12 млн

Срокдо 30 лет

ПреимуществаПодать заявку6063 заявки

- Условия

- Требования и

документы

Ставки по кредиту

| Первый взнос, % | Ставка, % | Сумма, | Срок | Документы | Условия |

|

Первый взнос, % 20.1 — 90 |

Ставка, % от 5.3 |

Сумма, 300 000 — 12 000 000 |

Срок 1 год — 30 лет |

Документы Без справки о доходах Справка по форм. банка 2-НДФЛ |

Условия Залог приобретаемой недвижимости Залог имеющейся недвижимости |

Требования

- Возраст: от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- Общий стаж: от 12 месяцев

- Регистрация: Временная

- Гражданство РФ: Требуется

Содержание

- Онлайн-заявка на ипотеку в СберБанке

- Как подать заявку на ипотеку в СберБанке?

- Ипотечные программы Сбербанка

- Преимущества сервиса Domclick

- Domclick и его особенности

- Domclick: удобство и доступность

- Условия и требования для онлайн-заявки на ипотеку в Сбербанке

- Преимущества онлайн-заявки на ипотеку

- Удобство и быстрота онлайн-заявки на ипотеку

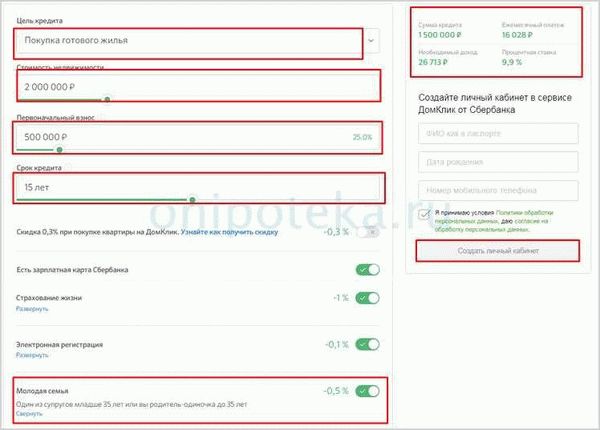

Сбербанк предоставляет своим клиентам удобный сервис по подаче онлайн-заявки на ипотеку. Этот сервис носит название «domclick». Он позволяет потенциальным заемщикам подать заявку на получение ипотечного кредита прямо на сайте банка.

Одним из главных преимуществ этого сервиса является его удобство и простота использования. Вся процедура подачи заявки на ипотеку осуществляется онлайн, что позволяет сэкономить время и упростить процесс оформления кредита. Для того чтобы подать заявку на ипотеку в Сбербанке, необходимо просто следовать указаниям на сайте и заполнить необходимые поля.

Еще одним важным преимуществом сервиса «domclick» является то, что он позволяет клиентам получить всю необходимую информацию о условиях ипотечного кредитования в Сбербанке. С помощью данного сервиса можно узнать размер процентной ставки, срок кредитования, необходимые документы и многое другое.

Подача заявки на ипотеку в Сбербанке через сервис «domclick» — это удобный и простой способ получить желаемый ипотечный кредит. Берите первый шаг к своему жилью прямо сейчас!

Онлайн-заявка на ипотеку в СберБанке

СберБанк предлагает клиентам удобный сервис – онлайн-заявка на ипотеку в СберБанке через программу DomClick. Этот сервис имеет ряд преимуществ, которые делают процесс подачи заявки на ипотечный кредит быстрым и удобным.

Одно из главных преимуществ онлайн-заявки на ипотеку в СберБанке – это время. Вам не нужно отвлекаться от своих дел и посещать отделение банка, теперь все можно сделать онлайн. Вы можете подать заявку на ипотеку в удобное для вас время, не выходя из дома или офиса.

Как подать заявку на ипотеку онлайн? Вам нужно зайти на сайт DomClick, выбрать необходимую программу по ипотеке, заполнить анкету и отправить заявку. Все это можно сделать за несколько минут. Кроме того, на сайте DomClick вы можете ознакомиться с подробными условиями программ и подобрать оптимальный вариант для себя.

Онлайн-заявка на ипотеку в СберБанке через программу DomClick – это удобный сервис, который позволяет вам сэкономить время и получить доступ к различным ипотечным программам СберБанка. Не упускайте возможность воспользоваться этим сервисом и стать обладателем своей недвижимости более быстро и просто!

Как подать заявку на ипотеку в СберБанке?

СберБанк – крупнейший банк России и один из лидеров на рынке ипотечных программ. Его программы по ипотеке доступны как в офисах банка, так и онлайн. Подать заявку на ипотеку в СберБанке можно преимущественно через их интернет-портал DomClick.

Преимущества подачи заявки на ипотеку онлайн в СберБанке включают удобство, быстроту и возможность сэкономить время. Вам не придется стоять в очередях и ходить по разным отделениям банка. Просто заполните нужные поля онлайн-формы и отправьте свою заявку на ипотеку прямо из дома или офиса.

Для того чтобы подать заявку на ипотеку в СберБанке через DomClick, вам потребуется создать личный кабинет на сайте банка. После этого вам нужно будет заполнить онлайн-форму, указав все необходимые данные и прикрепив сканы документов. Заявка будет обработана сотрудниками банка, и вам придет уведомление о результате.

Ипотечные программы СберБанка предлагают различные условия кредитования, такие как процентная ставка, срок кредита, первоначальный взнос и т. д. Перед подачей заявки важно изучить все условия и выбрать наиболее подходящую программу, чтобы получить наиболее выгодные условия для себя.

В итоге, чтобы подать заявку на ипотеку в СберБанке, вы можете воспользоваться онлайн-платформой DomClick, которая предлагает удобный и быстрый способ оформления ипотеки. Оцените преимущества онлайн-заявки в СберБанке и начните процесс получения желаемого жилищного кредита прямо сейчас!

Ипотечные программы Сбербанка

Сбербанк предлагает широкий выбор ипотечных программ, позволяющих клиентам получить кредит на приобретение жилья. Эти программы облегчают процесс ипотечного кредитования и упрощают подачу заявки на ипотеку.

Для подачи заявки на ипотеку в Сбербанк нужно воспользоваться онлайн-сервисом domclick. Воспользовавшись этим сервисом, клиент самостоятельно может подать заявку на ипотеку в удобное для него время и место.

Как только клиент подает заявку на ипотеку в сервисе domclick, сотрудники Сбербанка обрабатывают ее и проводят проверку кредитной истории заявителя. После этого, банк сообщает клиенту о предварительном решении по кредиту.

Благодаря ipotekaonline.sberbank.ru клиенты могут узнать подводные камни и предпочитают ипотечные программы Сбербанка. Сервис предлагает гибкие условия кредитования и широкий выбор вариантов погашения ипотеки.

Ипотечные программы Сбербанка позволяют клиентам облегчить получение жилищного кредита и обеспечить себе комфортные условия для приобретения недвижимости. Сбербанк предлагает множество вариантов кредитования, включая ипотеку с государственной поддержкой.

Domclick — это инновационный сервис Сбербанка, позволяющий подать заявку на ипотеку онлайн. Ипотечные программы, предлагаемые этим сервисом, позволяют клиентам удобно и быстро оформить ипотечное кредитование в Сбербанке.

Одним из основных преимуществ Domclick является возможность подать заявку на ипотеку в Сбербанке прямо через интернет. Благодаря этому сервису, клиенты могут избежать похода в банк и заполнения бумажных форм. Все необходимые документы можно предоставить в электронном виде, что существенно экономит время и силы клиентов.

Еще одним преимуществом Domclick является широкий выбор программ ипотечного кредитования. Сервис предлагает различные варианты кредитования под разные цели: приобретение жилья, строительство и ремонт, покупка коммерческой недвижимости и многие другие. Клиенты могут выбирать наиболее подходящую программу с учетом своих потребностей и возможностей.

Клиенты сервиса Domclick могут также воспользоваться возможностью получения онлайн-консультации от сотрудников Сбербанка перед подачей заявки на ипотеку. Это дает возможность уточнить все интересующие вопросы и получить квалифицированную помощь на всех этапах процесса оформления ипотеки.

Domclick и его особенности

Domclick – это сервис Сбербанка, предоставляющий возможность подать онлайн-заявку на ипотеку. Это удобный и простой способ получить желаемые финансовые средства для покупки недвижимости.

Сервис Domclick предлагает различные программы ипотечного кредитования, доступные для подачи заявки. Вы можете выбрать наиболее подходящий вариант, который соответствует вашим нуждам и возможностям.

Одним из преимуществ использования Domclick является возможность подать заявку онлайн. Это значительно экономит время и упрощает процесс получения ипотеки. Вам не нужно лично посещать банк и заполнять бумажные анкеты.

Как оформить ипотеку в Domclick? Вам необходимо пройти регистрацию в системе, выбрать нужную программу и заполнить заявку онлайн. Вся информация передается через защищенное соединение, что гарантирует безопасность ваших данных.

Благодаря использованию сервиса Domclick, вы можете быстро и удобно получить ипотечное кредитование от Сбербанка. Простота и удобство использования, а также широкий выбор программ делают этот сервис привлекательным для многих клиентов.

Domclick: удобство и доступность

Domclick — это сервис Сбербанка, который предлагает удобную возможность подать заявку на ипотеку онлайн. Как часть программы ипотечных кредитов Сбербанка, этот сервис предоставляет множество преимуществ для клиентов.

Одним из преимуществ Domclick является его высокая доступность. Все процессы подачи заявки на ипотеку в этом сервисе осуществляются онлайн, что позволяет сэкономить время и усилия клиента. Нет необходимости посещать филиал Сбербанка, стоять в очередях и заполнять бумажные анкеты. Просто заполните онлайн-заявку на сайте Domclick и отправьте ее для рассмотрения.

Еще одним преимуществом Domclick является его удобство. С помощью интуитивно понятного интерфейса, клиенты могут легко и быстро заполнить все необходимые данные для заявки. Также им доступна подробная информация о программах ипотечных кредитов Сбербанка, что помогает выбрать наиболее подходящую программу и подать заявку на ипотеку на самых выгодных условиях.

Сервис Domclick также предоставляет возможность отслеживать статус своей заявки на ипотеку в любое удобное время. Клиенты могут в реальном времени узнать, на каком этапе находится рассмотрение их заявки, что позволяет быть в курсе процесса и не терять контроль над ситуацией.

В целом, Domclick — это сервис, который облегчает процесс подачи заявки на ипотеку в Сбербанке. Благодаря его преимуществам, как удобству и доступности, клиенты могут быстро и легко подать заявку на ипотеку онлайн, получить подробную информацию о программах и условиях и отслеживать статус своей заявки в реальном време

Условия и требования для онлайн-заявки на ипотеку в Сбербанке

Для того чтобы подать заявку на ипотечные программы Сбербанка онлайн, необходимо выполнить определенные требования и ознакомиться с условиями предоставления ипотеки.

Один из способов получить ипотеку в Сбербанке – использование онлайн-сервиса домклик. Преимущества этого сервиса – удобство использования, быстрота рассмотрения заявки и доступность. Для оформления заявки через домклик необходимо создать личный кабинет, заполнить анкету с указанием нужных данных и загрузить документы, подтверждающие заявленные факты.

Программы ипотеки Сбербанка предлагают различные условия, как для покупки готового жилья, так и для строительства или покупки земельного участка. Для получения ипотеки необходимо иметь достаточный доход, подтвержденный документально, а также собственные средства на первоначальный взнос.

Сбербанк также устанавливает требования к заемщикам, включая возрастные ограничения, наличие трудового стажа, отсутствие задолженностей перед другими кредиторами и прочие. Все эти условия и требования можно изучить на официальном сайте Сбербанка или получить консультацию у специалистов в ближайшем отделении банка.

Преимущества онлайн-заявки на ипотеку

Заявку на ипотеку в СберБанке можно подать онлайн через сервис domclick. Этот сервис является одной из программ банка, предоставляющих возможность подать заявку на ипотеку онлайн. Он предлагает клиентам простой и быстрый способ получить желаемое жилье.

Преимущества онлайн-заявки на ипотеку включают возможность подать заявку в удобное время и из любого места. Клиенты могут оформить ипотеку, не выходя из дома или офиса. Это особенно удобно для занятых людей, которым сложно найти время для посещения банка.

Сервис domclick в СберБанке позволяет вам получить решение о выдаче ипотеки в течение нескольких рабочих дней после подачи заявки на ипотеку. Такой быстрый ответ позволяет клиентам быстрее приступить к поиску и приобретению жилья. Это особенно актуально в условиях быстро меняющегося рынка недвижимости.

Еще одно преимущество онлайн-заявки на ипотеку в СберБанке в том, что клиенты могут легко сравнить различные ипотечные программы, предлагаемые банком. На сайте domclick можно ознакомиться с условиями ипотеки, узнать процентные ставки, требования к заемщику и другую информацию, которая поможет сделать правильный выбор.

Таким образом, подать заявку на ипотеку онлайн в СберБанке через сервис domclick имеет ряд явных преимуществ. Удобство, быстрота и доступность — вот ключевые моменты, которые делают онлайн заявку на ипотеку в СберБанке особенно привлекательной для многих клиентов.

Удобство и быстрота онлайн-заявки на ипотеку

Подать заявку на ипотеку в Сбербанке стало проще и быстрее благодаря его онлайн-сервису DomClick.

DomClick – это программа Сбербанка, которая позволяет подать заявку на ипотеку онлайн. Благодаря этому сервису можно значительно сэкономить время и избежать очередей в отделениях банка.

Одним из преимуществ онлайн-заявки на ипотеку в Сбербанке является возможность заполнить анкету в удобное для вас время, вне зависимости от графика работы банка.

Кроме того, с помощью DomClick можно ознакомиться с различными ипотечными программами Сбербанка, выбрать наиболее подходящую и сразу подать заявку на ее оформление. Вся информация доступна на сайте Сбербанка, что делает процесс выбора и оформления ипотеки еще более удобным и простым.

Содержание

- Условия взятия ипотеки в Сбербанке

- Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

- Шаг 1: подача заявки

- Шаг 2: поиск квартиры

- Шаг 3: проверка юридической чистоты

- Шаг 6: одобрение квартиры Сбербанком

- Шаг 8: покупка страховки

- Шаг 9: подача документов на регистрацию

- Государственная пошлина.

- Шаг 10: передача ключей

- Этап первый: выбираем недвижимость

- Этап второй: проводим оценку выбранного

- Этап третий: собираем документы

- Этап четвёртый: страхуем недвижимость

- Этап пятый: подписываем договор

- Изучение ситуации на рынке недвижимости

- Анализ ипотечных программ

- Оценка собственных шансов на получение ссуды

- Документы для оформления ипотечного кредита

- Выбор жилья и сбор необходимых документов

- Договор купли-продажи квартиры по ипотеке Сбербанка

- Расходы при оформлении ипотеки в Сбербанке в 2018 году

- Когда вносится первоначальный взнос по ипотеке Сбербанка

- Когда Сбербанк перечисляет деньги по ипотеке продавцу

- С чего начать процедуру получения займа?

- Как взять: пошаговая инструкция

- Правила подачи документов и заявки

- Процесс выбора и оценки недвижимости

- Что нужно для одобрения недвижимости?

- Как правильно оформить договор?

- Страхование

- Поэтапный порядок расчета

- Почему могут отказать?

- На что можно взять ипотеку в «Сбербанке»?

- Где в «Сбербанке» предоставляется ипотечный кредит?

- Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

- Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

- Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

Ипотека Сбербанка на квартиру Рынок может быть как первичным, так и вторичным. Главное для заемщика — выбрать наиболее выгодную программу, ведь после бюрократии ипотеку нужно погашать несколько лет.

Какие программы доступны в 2023 году?

| Название | На что выдается ипотека | Максимальная сумма (в рублях) | Максимальный срок (лет) | Процентная ставка (от), % сентябрь | Условия кредитования |

|---|---|---|---|---|---|

| Государственная поддержка 2020 | Приобретение на этапе строительства дома или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавец — юридическое лицо, квартира находится в строящемся доме или в новостройке, срок окончания строительства не ограничен |

| Для строящихся домов | Строящийся или завершенный дом или квартира | До 90% от оценочной стоимости недвижимости | 30 | 4,1 | Через Расчетную службу, документация на финансируемую недвижимость должна быть представлена в течение 90 дней с даты одобрения заявки. Оплата в рассрочку |

| Готовность к переезду | Первичный рынок | 30 | 7,3 | Без особых условий | |

| Рефинансирование. | Рефинансирование ипотеки в другом банке | До 80% от оценочной стоимости, включая непогашенные остатки. | 7,9 | Можно рефинансировать потребительские кредиты | |

| Специальные программы для новых домов | Новые здания | Определяются в индивидуальном порядке | 2,1 | Кредиты выдаются на квартиры, а их строительство финансируется банком | |

| Ипотека с государственной поддержкой для семей с детьми | Готовые и строящиеся объекты | 12 000 000 | 1,2 | Для семей, в которых второй или последующий ребенок родился в период с 2018 по 2022 год | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательное распределение капитала для всех семей после покупки | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступна участникам НИС. Выплаты по ипотеке без отрыва от производства оплачивает государство |

ВАЖНО: Все программы требуют первоначального взноса; клиенты Сбербанка обычно вносят 10% от стоимости недвижимости, остальные — 15%.

Примите участие в нашем исследовании, и юрист бесплатно расскажет вам, как избежать ошибок при продаже квартиры в вашем случае

Условия взятия ипотеки в Сбербанке

Сделки на рынке купли-продажи через Сбербанк возможны только в том случае, если недвижимость находится не в готовом здании. У продавца есть право собственности и нет обременения. Ипотека возможна, но только если обе ипотеки от Сбербанка. После этого кредитор дает согласие на заключение договора.

Существуют также общие требования к заемщикам.

- Возраст — 21-70 лет.

- Стаж работы — не менее одного года за последние пять лет и не менее шести месяцев на последней должности.

- Российское гражданство.

- Участие супруга (супруги) заемщика в качестве соавтора. Без участия супруга, если нет раздельного имущественного положения или второй супруг не является гражданином РФ.

Совет юриста: если требуется большая сумма и есть дополнительный доход, то стоит продемонстрировать. Например, если требуется договор аренды жилого помещения, в противном случае можно использовать статус банковского счета.

Юрист, автор сайтов (гражданское право, опыт работы 7 лет).

Примечание: После подписания договора об ипотеке и редактирования закладной на квартиру, закладная регистрируется. Банк считается залогодержателем. До полного погашения ипотеки заемщик не может продать, подарить или обменять ее без согласия кредитора.

Как можно продать квартиру с ипотекой?

Купить на аукционе путем проведения торгов

Покупка ипотечной недвижимости по инвойсу: советы юриста

Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

Работа с ипотекой в Сбербанке состоит из разных этапов, начиная с подачи заявки и заканчивая расчетом с продавцом. Заемщик несет ответственность за весь процесс, а продавцу остается только подать документы и подписать договор купли-продажи.

Давайте рассмотрим каждый из основных этапов и процессов.

Шаг 1: подача заявки

Выбрав программу, необходимо подать онлайн-заявку на получение ипотечного кредита. Это можно сделать через официальный сайт Сбербанка или через сервис Домклик. В форме заявки укажите свои личные данные, выбранную программу и желаемую сумму кредита. Заявку также можно подать в офисе кредитора.

Копия анкеты-заявления должна быть представлена вместе с

- Паспорт (все страницы).

- Справка 2-НДФЛ или форма банковского документа.

- Налоговая декларация фрилансера или самозанятого лица.

- Копия трудовой книжки, заверенная работодателем.

Заявки рассматриваются в течение двух рабочих дней, хотя во многих случаях банки дают ответ в тот же день, когда поступила заявка.

Шаг 2: поиск квартиры

Если заявка одобрена, у заемщика есть 90 дней, чтобы найти квартиру, соответствующую требованиям программы, на первичном или вторичном рынке.Для поиска квартиры можно использовать сервис Domclick.

Если квартира найдена и соответствует всем требованиям, арендатор должен явиться на осмотр.

Обратите внимание на технический паспорт и фактическую планировку. Если есть расхождения, это означает, что перепланировка не узаконена, и банк откажет в выдаче ипотеки на дом.

Необходимо также обратить внимание на состояние дома, инфраструктуру и транспортное сообщение.

Шаг 3: проверка юридической чистоты

Банки неизбежно возьмут недвижимость под контроль, но самоконтроль не бывает нерациональным. Покупателям следует заказать обширную выписку из единого государственного реестра недвижимости, чтобы убедиться, что недвижимость не имеет веса или мертвого груза.

Следует также обратить внимание на документацию по возникновению права собственности. Если речь идет о наследовании, могут появиться незадекларированные наследники. Желательно, чтобы квартира находилась в собственности продавца в течение 7-10 лет. Это позволяет минимизировать риски.

Если ипотечный договор со Сбербанком заключается на покупку жилья в новостройке, следует проверить доверенность: лицензию СРО, проектную документацию и документацию производителя для получения разрешения на строительство.

Шаг 6: одобрение квартиры Сбербанком

Для получения одобренной конкретной ипотеки на квартиру требуется предварительный ДКП Сбербанка, технический паспорт, выписка из бюро технической инвентаризации, экспертиза оценочной стоимости объекта недвижимости, выписка из ЗАГСа.

Данную оценку также может провести специалист одного из филиалов Сбербанка. Услуга предоставляется бесплатно. Окончательное согласование длится в среднем пять рабочих дней. В течение этого времени сотрудники Сбербанка проверяют документы и продавца.

ВАЖНО: Если жилье приобретается в новостройке, необходима документация от жилищной компании: земельный и технический паспорт, договор и т.д.

Шаг 8: покупка страховки

В день заключения договора на строительство оформляется также полис страхования имущества. Это 16. 07.

1998 № 102-ФЗ «Об ипотеке». От этой страховки нельзя отказаться. Если банк навязывает страхование жизни и здоровья или страхование от безработицы, отказ может быть оформлен в течение 14 календарных дней после подписания договора в период ожидания.

Примечание: Если при оформлении ипотечного кредита клиент отказывается от страхования жизни и здоровья, банк имеет право повысить процентную ставку. Заемщики должны быть уведомлены об этом заранее. Проще согласиться на страхование, а затем оформить возврат. В этом случае процентная ставка остается прежней.

Шаг 9: подача документов на регистрацию

Когда вся документация подготовлена, ее необходимо подать для регистрации перехода права собственности на ипотечный сайт.С 2018 года банки передают ипотечные кредиты в электронном виде сами по себе.

Документы можно заказать для подачи в МФЦ или непосредственно в Росреестре. В первом случае срок регистрации составляет девять рабочих дней, во втором семь рабочих дней.

Сбербанк также предлагает услугу электронной регистрации, при которой все документы в Росреестр отправляют сотрудники банка. Для заемщиков эта услуга бесплатна.

Государственная пошлина.

Пошлина за регистрацию права собственности на квартиру составляет 2 000 рублей, при наличии права требования в ДДЕ — 350 рублей. Для регистрации ипотеки необходимо заплатить 1 000 рублей.

Шаг 10: передача ключей

В день окончательного расчета продавец должен передать покупателю ключи. Составляется передаточный акт, подтверждающий, что стороны выполнили свои обязательства. В нем указываются личные данные участников сделки, статус недвижимости и любые другие оговоренные детали.

Этап первый: выбираем недвижимость

Конечно, выбирать свое будущее жилье нужно с должной тщательностью и поспешностью, но в то же время необходимо знать, что срок одобрения ипотеки — всего три месяца. Это кажется долгим сроком, но в сфере недвижимости часто все идет не так. И если выбор сделан первым, а затем провален, то же самое происходит со вторым и третьим, а срок одобрения заканчивается.

И вам приходится проходить все этапы ипотечного процесса с самого начала. Не думайте, что шансы на то, что это произойдет, очень малы.

Поэтому рекомендуется начинать рассматривать недвижимость до того, как ипотека будет одобрена и пройдет срок. Однако сначала необходимо ознакомиться с требованиями банка в отношении недвижимости, чтобы знать, какие варианты возможны.

Что касается городских квартир, то здесь все очень просто. Начните с требований к зданию в данном месте.

- Не должно быть необходимости в капитальном ремонте,

- Очень желательно, чтобы здание было относительно новым — трудно убедить банк одобрить продажу квартиры в нем более 50 лет.

- Необходим каменный, кирпичный или железобетонный фундамент.

- Для многоквартирных домов, построенных до 1991 года, также существуют ограничения по количеству этажей — не менее четырех.

В настоящее время требования к покупке квартиры следующие

- Должны быть доступны нормальные коммуникации (вода, электричество, природный газ и канализация).

- Все перепланировки должны быть одобрены.

- Квартира не должна находиться в долевой собственности. Это связано с тем, что если заемщик не в состоянии выплачивать ипотеку, т.е. может иметь низкую ликвидность, это может привести к трудностям при продаже.

- Там не должны жить люди, которые не имеют права претендовать на долю в капитале на момент продажи, но могут заявить о своих правах позже, например, заключенные или пропавшие без вести.

- Должна быть свободна от всех обременений и ограничений и не должна быть предметом каких-либо незавершенных судебных споров.

- Минимальная площадь квартиры с одной спальней составляет 31 кв. м, с двумя спальнями — 41, с тремя спальнями — 55. Кухни должны быть не менее 6 кв. м.

- Наконец, квартира должна находиться в том же городе, что и офис банка, в котором была закрыта ипотека.

На самом деле, несмотря на то, что это очень базовые требования, выбрать частный дом сложнее, потому что требования более серьезные.

Однако даже при соблюдении вышеперечисленных требований есть варианты, которые не одобряются.

- Квартиры в зданиях постройки до 1975 года с панелями или строительными блоками,

- В недостроенных зданиях,

- Многоквартирный фонд,

- АРБИТРАЖНЫЕ Здания, расположенные на бесструктурной земле с намеренным строительством.

Используя эти знания, вы можете изучить рынок, чтобы получить представление о текущих предложениях и ценах и начать делать выбор. Стоит помнить, что банки, скорее всего, не выдадут кредит более чем на 80% от стоимости недвижимости, поэтому имейте в виду, что вам придется самостоятельно выплачивать остаток — и у вас должно быть достаточно денег к дате начала ипотеки.

Этап второй: проводим оценку выбранного

Сумма ипотечного кредита зависит от стоимости недвижимости, поэтому банк сделает оценку, в результате которой будет получена оценка недвижимости. Сам осмотр стоит около 5-6 000 рублей, проводится за счет заемщика и является обязательным. Получив информацию о стоимости квартиры, банк решает, сколько денег он может на нее потратить.

Этап третий: собираем документы

Теперь понятно, какую квартиру мы будем покупать, а значит, пора собирать документы. Необходимы следующие документы.

- Право собственности на недвижимость — например, договор купли-продажи, наследство или подобное,

- Копия паспорта с лицом для продажи недвижимости,

- Справка об отсутствии задолженности по коммунальным платежам,

- Выписки из единого реестра.

Кроме того, могут потребоваться и другие документы — их полный перечень будет заранее уточнен в отделении банка, а в случае их забытия будет предоставлена справка.

После того как документы собраны, вы можете отправиться в банк для их проверки. После успешной передачи чека наступает время следующего этапа.

Этап четвёртый: страхуем недвижимость

Квартира остается под гарантией банка до полного погашения ипотеки, поэтому она должна быть надлежащим образом защищена и ежегодно обновляться с соответствующими выплатами.

Если срок действия страховки истекает и не продлевается заемщиком, банк может потребовать досрочного погашения ипотеки или установить более высокую ипотечную ставку. Как правило, она увеличивается на 4 %. На это стоит обратить внимание.

Тем более что стоимость страховки обычно составляет от 1 до 1,5 %. Это означает, что если вы потеряете страховку, вам придется заплатить больше, чем вы бы заплатили с ней.

Банк также может настоять на оформлении страховки жизни и потери трудоспособности, но, в отличие от страхования жилья, это не является обязательным. Однако, если вы откажетесь, процентная ставка может увеличиться на 1-1,5%.

Этап пятый: подписываем договор

Наконец, недвижимость регистрируется, так как все окончательно оформлено, и банк назначает дату, к которой будет подписан контракт. Если этого не происходит и контракт не оформлен, средства остаются в специальной ячейке в банке и передаются продавцу после того, как все документы на владение будут зарегистрированы у заемщика. На этом регистрация ипотеки в Сбербанке завершена — все этапы успешно пройдены, поздравляем!

Однако, даже если все готово и вы въехали в новую квартиру, нужно помнить, что она все еще не полностью ваша и выступает для банка в качестве гарантии полной выплаты ипотечного кредита. Это означает, что вам не разрешается делать то, что разрешено делать с вашей собственностью. Вы не можете ее продать, подарить или даже отремонтировать.

За исключением детей, родившихся после ипотеки, вам необходимо разрешение банка на регистрацию родственников-родителей. При нарушении любого из запретов банк оставляет за собой право наложить штраф на заемщика.

Изучение ситуации на рынке недвижимости

При оформлении вторичной ипотеки в Сбербанке пошаговая инструкция включает в себя предварительное изучение предложения по недвижимости. Отсюда следует начинать покупку ипотечной квартиры. Этот шаг является необходимым. В противном случае сложно определить сумму кредита.

Ипотека Сбербанка на новостройки возможна как для филиалов банка, так и для других компаний. В первом случае процентная ставка может быть ниже.

Дополнительная информация требуется в случае заключения договора на участие в уставном капитале с неаккредитованным контрагентом.

- Выписка из Единого государственного реестра юридических лиц,

- Документ, подтверждающий права уполномоченного лица, подписанный НПК от имени подрядчика,

- Разрешение на строительство,

- Документ, подтверждающий статус земли — договор аренды или свидетельство о праве собственности,

- Лицензия на режим работы,

- Акты приема-передачи.

Методы сбора информации могут быть разными. Вы можете обратиться в профессиональные службы для изучения предложений и инструкций по подбору в специализированной газете Web Gates; Сбербанк также имеет собственные службы по подбору жилья на вторичном рынке и рынке новостроек; ресурсы Domclic также доступны для подачи заявок на ипотеку и консультаций с банковскими специалистами. Используется для.

Узнав стоимость квартиры в выбранной категории, необходимо оценить свои возможности по внесению залога из собственных средств; согласно инструкциям Сбербанка, ипотечная программа требует аванса в размере 15% от стоимости.

Анализ ипотечных программ

Сбербанк предлагает шесть ипотечных кредитов на приобретение недвижимости на первичном и вторичном рынке, для льготной категории и на строительство жилья.

Новым семьям предлагается процентная ставка от 6% по программе «Ипотека с государственной поддержкой для семей с детьми»; предпочтение отдается семьям, в которых второй или третий ребенок родился в период с 1 декабря 2018 года по 31 декабря 2022 года; 31 декабря 2022 года.

Для остальных заемщиков минимальная процентная ставка по программе «Рынок строящегося жилья» составляет 7,1%. В рамках этой программы можно приобрести недвижимость на первичном рынке у определенного банком продавца. Максимальная сумма кредита составляет 85% от договорной или оценочной стоимости недвижимости.

По программе «Новая семья» можно приобрести квартиру на вторичном рынке с кредитом 8,6%. При выборе программы Сбербанка необходимо проверить все детали ипотеки. Процентная ставка зависит от наличия в Сбербанке зарплатной программы, суммы первого взноса и срока погашения полученного кредита.

Оценка собственных шансов на получение ссуды

Для оценки возможности кредитования можно воспользоваться ипотечным калькулятором Сбербанка. Введя данные о доходах семьи и расходах заемщика, стоимости кредита, размере кредита и первого платежа, можно узнать размер ежемесячного платежа и общую переплату по кредиту. Компьютер также показывает максимальную сумму кредита, которую может получить заемщик при данном доходе.

Расчеты кредитного компьютера носят временный характер. За разъяснениями следует обратиться в отделение Сбербанка. Ежемесячные платежи по кредиту не должны превышать 50% дохода заемщика.

Кроме того, необходимо учитывать требования Сбербанка к потенциальным клиентам. На получение ипотечного кредита на квартиру могут претендовать граждане государства

- в возрасте от 21 до 75 лет на момент полного погашения кредита, или до 65 лет, если заемщик не подтвердил трудоустройство на момент подачи заявки,

- работающий на последнем месте работы не менее шести месяцев. Если зарплата заявителя не поступает из программы заработной платы банка, общий стаж его работы за последние пять лет должен составлять не менее одного года.

Документы для оформления ипотечного кредита

Для подачи заявки на получение кредита необходимо представить в Сбербанк следующие документы

- Заявление-анкета,

- Копия паспорта заемщика и созаемщика,

- Вторичные документы, например, НДС, сунил, больничный лист, паспорт, водительское удостоверение,

- Справка о регистрации по месту жительства, если регистрация временная,

- Справка о доходах индивидуального предпринимателя по форме 2-НДФЛ — налоговая декларация,

- Копия трудовой книжки, заверенная работодателем,

- Свидетельство о браке (если есть),

- Свидетельства о рождении детей (если есть).

Если ваш доход поступает по зарплатной программе Сбербанка, вам не нужно подтверждать размер дохода и продолжительность работы.

По программам «Ипотека» и «Материнский капитал» сертификат необходим для подтверждения права семьи на получение материнского капитала и получения документов из пенсионного фонда, подтверждающих остаток средств на счете.

Следуя внутренним инструкциям, менеджеры могут запросить и другую документацию для оценки потенциального риска по кредиту.

Выбор жилья и сбор необходимых документов

После того как вы узнали одобренную сумму ипотечного кредита и получили положительное решение банка, необходимо заняться активным поиском и подбором подходящей квартиры самостоятельно или с помощью брокера. Учитывайте требования, предъявляемые банковским фондом к ипотечной недвижимости.

- Здания, в которых расположены объекты кредитования, не должны быть готовы к сносу, испорчены или запланированы к сносу.

- Отсутствие незаконных перепланировок,

- Наличие всех коммуникаций.

Как только интересный объект найден, договор купли-продажи закрывается.

Затем договор купли-продажи должен быть передан в банк вместе с пакетом документов на недвижимость.

- Договор купли-продажи, дарения, мены и т.д., т.е. договор-документ, по которому продавец приобрел права собственности.

- Посадочный паспорт на квартиру,

- Выписка из единой государственной регистрации и свидетельство о праве собственности юридического лица, если недвижимость была приобретена до 1 января 2017 года, или расширенная выписка из единого государственного реестра юридических лиц, тогда указывается дата, если произошел последний переход права собственности. Банки получают выписки из единого государственного реестра юридических лиц, выданные за 30 дней.

- Справка об отсутствии задолженности по коммунальным платежам,

- Копия поквартирной карточки,

- Копия паспорта продавца,

- реквизиты банковского счета продавца,

- подтверждение наличия собственных средств у покупателя — получение продавцом определенной суммы или справка из банка о том, что на счету покупателя есть деньги.

Существует ряд вопросов, которые необходимо прояснить в начале сбора необходимых документов, например, если

- Если недвижимость принадлежит недееспособному гражданину, в том числе несовершеннолетнему, требуется согласие органа опеки и попечительства.

- Если недвижимость приобретается продавцом, состоящим в браке, для совершения сделки необходимо нотариально заверенное согласие супруга.

- Покупка доли в недвижимости с последующим письменным нотариально заверенным отказом владельца другой доли,

- Сделка купли-продажи оформляется адвокатом собственника жилья и требует его паспорта и нотариальной доверенности.

Далее оценивается потенциальная ипотека.

Чтобы понять, какие этапы необходимо пройти будущему собственнику жилья, ознакомьтесь с пошаговой процедурой оформления ипотеки в Сбербанке. Каждый документ имеет свой срок действия и требует времени на подготовку.

Если документы на приобретаемую недвижимость не будут готовы в установленный банком срок, необходимо подать новую заявку на ипотеку.

Поскольку продавец не будет собирать документы без согласия банка, рекомендуется одновременно искать недвижимость и обращаться в банк за оригиналами документов и анкетой.

Следуя инструкциям, служба безопасности Сбербанка рассматривает документы и оценивает риск предоставления ипотеки. Затем клиента информируют о принятом решении, а пошаговая процедура изложена ниже.

Договор купли-продажи квартиры по ипотеке Сбербанка

Договоры купли-продажи с ипотекой Сбербанка обычно имеют стандартный формат. Однако в нем должно быть указано, что часть стоимости покупки будет покрыта кредитным продуктом Сбербанка и что недвижимость будет заложена и находиться у Сбербанка в качестве обеспечения.

Сначала составляется и подписывается предпродажный договор, а затем данное соглашение; текст этих двух документов существенно не отличается. В первом документе просто фиксируется намерение сторон заключить сделку и оговариваются условия ее регистрации, а во втором документе речь идет непосредственно о покупке. Предварительный договор передается во внутренние службы банка для анализа одновременно с пакетом документов о назначении приобретаемого имущества.

Расходы при оформлении ипотеки в Сбербанке в 2018 году

Основные расходы заемщика включают в себя

- Государственная пошлина при обращении в МФЦ или Росреестр — 2 000 рублей за дом на распределительном рынке, 350 рублей за покупку дома,

- Нотариальные услуги, если сделка проводится через нотариуса — от 1% от суммы сделки. В случае необходимости стоимость всего аннуитета — около 1000 рублей.

- Оценка стоимости приобретаемого имущества — от 2000 рублей,

- Брокерские услуги — от 35 000 рублей. В большинстве случаев эти расходы включаются в стоимость жилья, и продавец открывает счет у этого специалиста.

- Страховой полис на приобретаемую недвижимость — от 0,15% от суммы кредита,

- Личное страхование титульного управляющего — от 1%. Данный вид защиты является необязательным.

Чтобы снизить расходы на обслуживание долга, можно воспользоваться скидками по ипотечным программам, предлагаемым банками.

- На страхование жизни и здоровья 1%,

- 0,1% за электронную регистрацию сделок. Стоимость услуги составляет 6 700 рублей. Государственная пошлина за регистрацию — 175 рублей.

- 2% при покупке жилья уполномоченным подрядчиком,

- 0,3% при покупке некоторых объектов недвижимости в ДОМ, нажмите на сайт Сбербанка.

Размер депозита влияет на процентную ставку по кредиту: чем выше ИТ, тем меньше процент по ипотеке.

Когда вносится первоначальный взнос по ипотеке Сбербанка

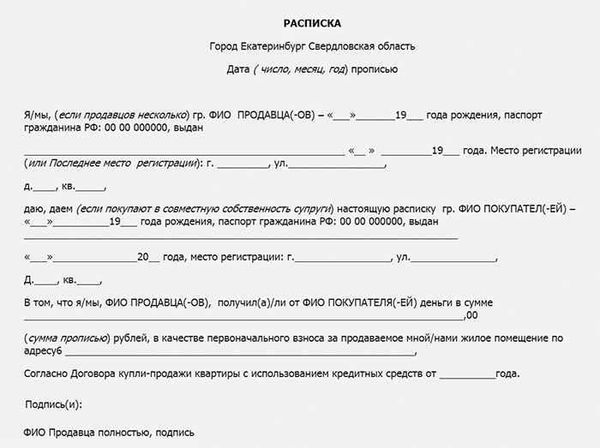

Ипотечный вклад обычно вносится тем же ресурсом, что и владелец жилья. В большинстве случаев эта сумма делится на две части.

Первая часть — это либо депозит, либо ипотека. В первом случае вся сумма возвращается покупателю, если контракт не может быть продолжен по какой-либо причине. Во втором случае, если виновником отказа является покупатель, деньги остаются у продавца, и если продавец компенсирует другую часть удваивается задаток.

Размер первой части аванса определяется по соглашению сторон. В большинстве случаев она составляет от 50 000 до 100 000 рублей. Она передается продавцу при подписании предпродажного контракта.

Вторая часть выдается в день регистрации сделки, при оформлении основного договора купли-продажи. Эта же дата проставляется на кредитном документе.

В случае с наличными необходимая регистрация происходит в договорах купли-продажи (как предварительных, так и основных). Кроме того, составляется расписка о получении денежных средств, особенно в случае со Сбербанком. Продавец должен написать ее собственноручно и подписать только в присутствии покупателя.

Если передача осуществляется путем банковского перевода, достаточно банковского документа, подтверждающего перевод.

Когда Сбербанк перечисляет деньги по ипотеке продавцу

У компетентных органов есть пять рабочих дней для регистрации ипотеки. По истечении этого срока покупатель должен получить регистрационные документы, подписать необходимые страховые полисы и представить полученную документацию в банк.

Затем подписывается заявление на получение кредита. Одновременно подается заявление о переводе этих средств на счет продавца, номер которого относится к договору купли-продажи.

Продавец выигрывает от наличия счета в том же местном банке, где покупатель получает кредит, и не теряет комиссию от перечисления средств. Если средства переводятся в другой район или другой банк, продавец должен заплатить комиссию.

Также возможно получение окончательного платежа наличными. В этом случае деньги поступают в день сделки, а затем передаются в регистрационную палату. Однако они помещаются в хранилище, и деньги можно получить только после составления списка договоров купли-продажи, то есть в те же пять рабочих дней.

С чего начать процедуру получения займа?

Прежде чем подать заявку на ипотеку в Сбербанке, необходимо обратить внимание на программы, предлагаемые банком, и требования, предъявляемые к заемщикам. Минимальные проценты отказа применяются к следующим категориям клиентов.

- Заемщику должно быть не менее 21 года и не более 55 лет на момент закрытия ипотеки.

- Постоянная прописка по месту выдачи кредита и нахождения банка.

- Общий стаж работы должен составлять не менее одного года за последние пять лет и не менее шести месяцев на последнем месте работы.

Процесс оформления ипотеки на основную квартиру не такой длительный, как на вторичную. Как правило, клиент выбирает производителя, который работает со Сбербанком, поэтому сотрудник принимает залог и распределяет финансовое участие в строительстве. Квартиры, которые клиенты выбирают и приобретают самостоятельно у предыдущих владельцев, должны пройти более сложный процесс утверждения и оценки.

Как взять: пошаговая инструкция

Сбербанк предлагает следующие шаги для получения ипотечного жилищного кредита

- Ознакомьтесь с условиями покупки недвижимости в вашем регионе и определите сумму, которую вам необходимо взять в кредит. Приблизительно так вы найдете сумму кредита и первоначальный взнос.

- Изучите ипотечные кредиты и их условия.

- С помощью компьютера Сбербанка рассчитайте сумму ежемесячного взноса и вероятность одобрения вашей заявки на банковский кредит.

- Соберите документы, необходимые для подачи заявки на ипотечный кредит.

- После одобрения заявки вам нужно будет начать собирать документы на выбранную вами недвижимость. Она будет приобретаться с помощью ипотечного кредита.

- Далее следует процесс составления договора купли-продажи квартиры и ипотечного договора.

- Регистрация права собственности на приобретаемую недвижимость.

Правила подачи документов и заявки

Пакет документов для регистрации ипотеки может быть объемным, но это не значит, что вам нужно подавать их все вместе и заполнять анкету.

Первоначально вам понадобятся:

- Заверенную работодателем копию трудовой,

- заверенную выписку из трудового договора,

- копию коллективного трудового договора,

- справку 2-НДФЛ.

Хотя в приведенном выше списке речь идет о подтвержденном доходе, у многих людей есть дополнительные источники денег, например, сдача жилья в аренду. Для подтверждения такого дохода в кредитную организацию необходимо предоставить справку 3-НДФЛ, заверенную в налоговой инспекции.

Для первого этапа рассмотрения заявки достаточно вышеперечисленных документов; после того как Сбербанк окончательно одобрит сумму кредита, у заемщика есть еще 90 дней на поиск квартиры и предоставление всех документов, необходимых для получения кредита.

Процесс выбора и оценки недвижимости

Клиентам следует внимательно отнестись к выбору квартиры, которая станет их собственностью после выплаты ипотечного кредита. После одобрения заявки банком у клиента есть три месяца на подготовку всех документов. Поиск недвижимости может занять в среднем менее одного месяца. Однако не стоит медлить, так как другие этапы процесса требуют времени.

Если клиент не уложится в этот срок, одобрение ипотеки больше не будет действовать. Предыдущие сроки проверки не могут быть продлены. Вы должны подать еще одну заявку и ждать решения банка.

Ипотека не может быть выдана без сметы или страхования жилья. Для получения сметы необходимо обратиться в компанию, уполномоченную Сбербанком. Их услуги дешевле, а отчеты соответствуют всем требованиям банка.

Что нужно для одобрения недвижимости?

Покупка квартиры на вторичном рынке сложнее и может занять больше времени на одобрение. Существует ряд требований, которые банки предъявляют к такой недвижимости

- Недвижимость не должна находиться в феноменальном состоянии,

- Объекты должны соответствовать всем спецификациям,

- Особое внимание должно быть уделено юридическим аспектам дома. Нет никаких арестов, посадок или взвешиваний.

Как правильно оформить договор?

Банк редактирует договор, никаких изменений в текст не вносится. Заемщику предоставляется экземпляр, готовый к прочтению и подписанию.

В договоре клиент должен подтвердить.

- полный адрес квартиры, площадь и количество комнат,

- все элементы стороны,

- Какие обязательства несет заемщик в дополнение к платежам?

- что произойдет в случае просрочки платежей.

Не рекомендуется составлять документацию самостоятельно. Сэкономьте время — свяжитесь с юристом по телефону.

Обратите внимание на штрафы за несвоевременное погашение кредита, запрет на досрочное погашение и другие детали договора. Вместе с кредитным договором на квартиру оформляется ипотека. Банк хранит квартиру в течение всего срока выплат по ипотеке, и квартира не может быть продана.

Как правило, все три договора подписываются в один день, чтобы не терять времени (кредит, ипотека, продажа).

Страхование

Страхование имущества заключается на весь срок ипотеки. Его условия предусматривают покрытие ущерба, нанесенного имуществу в случае наводнения, пожара или обрушения дома. Полис необходимо ежегодно продлевать и вносить платежи.

Ипотечное страхование необходимо, так как оно гарантирует кредитору надежность гарантии до момента погашения долга. Квартира страхуется в пользу банка. В случае наступления страхового случая Сбербанк является выгодоприобретателем.

Поэтапный порядок расчета

Когда Сбербанк принимает положительное решение о выдаче ипотечного кредита клиенту, наступает самый ответственный этап — выплата денег.

У Сбербанка есть две программы кредитования.

- После государственной регистрации сделки,

- ячейка безопасности.

В первом случае алгоритм следующий. В день заключения кредитного договора все покупатели и продавцы подписывают договор купли-продажи. В этот же день заемщик перечисляет задаток наличными или собственнику квартиры на счет продавца и оформляет документ, подтверждающий получение денег.

Затем документ подается в ЗАГС, который в течение пяти рабочих дней меняет собственника квартиры. Доказательство подается в банк, где сумма зачисляется на счет заемщика, а затем переводится продавцу. Еще одним доказательством является получение денег и подтверждение окончательного расчета.

Почему могут отказать?

Заявки на ипотеку отклоняются по следующим причинам

- Поручительство не соответствует требованиям Сбербанка; или

- Заемщик недоплачивает,

- У клиента есть проблемы с законом; или

- У потенциального заемщика плохая кредитная история,

- Контрагенты не прошли собеседование по кредитному рейтингу.

Некоторые заемщики не попадают в возрастной диапазон ипотечной программы. Также, если человек не является гражданином Российской Федерации, он не может получить ипотеку. Если у человека есть значительные долги, Сбербанк быстро найдет и откажет в ипотеке. Скрывать займы или другие кредиты сотрудникам банка не нужно.

Примечание: Документы, представленные в заявке на ипотеку, не должны быть фальшивыми. Поддельные справки о трудоустройстве и заработной плате являются основанием для отказа и возбуждения уголовного дела.

Все это важные аспекты получения ипотеки. На самом деле, оформление в Сбербанке несколько предпочтительнее, проще и быстрее, чем в других банках. Поэтому вам необходимо сравнить и рассмотреть все варианты, принять решение и стать владельцем своей новой квартиры.

На что можно взять ипотеку в «Сбербанке»?

Оформить ипотечный кредит можно в следующие 2023 года

- Готовое жилье — новостройки или квартиры в среднем жилье,

- Один или несколько объектов недвижимости на стадии строительства — квартиры в многоквартирных домах заводского изготовления

- Дома отдыха,

- квартиры,

- Гаражи,

- парковочные места.

Также возможно соблюдение специальных целевых ипотечных кредитов Сбербанка с гарантией собственности.

Где в «Сбербанке» предоставляется ипотечный кредит?

Ипотечные кредиты должны быть сообщены в отделение Сбербанка, расположенное по адресу

- По месту регистрации заемщика,

- месту нахождения закладываемого имущества,

- по месту аккредитации заемщика или созаемщика.

Вы должны сами ответить на эти вопросы, прежде чем подавать заявку на ипотеку в Сбербанк.

- Надежна ли моя работа? Каковы мои профессиональные перспективы на будущее?

- Могу ли я регулярно вносить платежи в банк?

- Существуют ли какие-либо непредсказуемые расходы? Как я смогу выплачивать кредит?

Если вы сомневаетесь, сможете ли вы вовремя выплачивать ипотечный кредит, начните с расчета ежемесячных платежей с помощью электронного калькулятора на сайте Сбербанка (www. sberbank. ru).

После выбора желаемой ипотечной программы необходимо нажать на кнопку «Рассчитать ипотеку».

Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

Чтобы получить ипотечный кредит в банке, необходимо выполнить ряд шагов. Рассмотрим пошагово процесс получения ипотечного кредита.

Шаг 1: Выберите подходящую программу. ‘Сбербанк предлагает потенциальным заемщикам различные программы ипотечного кредитования, которые отличаются друг от друга сроками кредитования и возможностью получения ипотеки. Например, вы можете оформить ипотеку на готовую к проживанию квартиру (первичный или вторичный рынок).

строящийся объект, коттедж, гараж или автостоянку.

Шаг 2: Выберите подходящую ипотеку. Помимо того, что клиент выбрал программу, например, он хочет купить квартиру, он может пойти еще дальше — выбрать конкретный вид ипотеки. Например, если кредит хочет получить молодая семья с двумя детьми, банк предлагает специальные условия по программе «Ипотека и материнский капитал».

Существуют также специальные условия и различные программы для военнослужащих.

Шаг 3: Получение документации. На этом этапе вы можете заручиться поддержкой сотрудника ипотечного банка. У него вы можете узнать, какие документы вам необходимо подготовить.

Наиболее распространенными документами являются справка 2-НДФЛ, копия трудового договора или трудовой книжки, документы об образовании, НДС, сунил, свидетельство о браке, свидетельство о рождении ребенка и военный билет.

Шаг 4: Подайте заявку на ипотечный кредит В Сбербанке есть услуга подачи заявки онлайн. Однако вы можете посетить отделение банка и написать заявление на месте.

Шаг 5: Подайте пакет документов в банк. Если банк одобрит заявку, назначьте дату документального подтверждения заемщика. Перед этим необходимо заказать оценку имущества. Клиент приходит в банк с готовым отчетом об оценке и необходимой документацией и сообщает банку цену, которой хочет добиться продавец квартиры.

Сотрудник банка анализирует представленные документы и, если все в порядке, назначает дату, когда клиент придет в банк для подписания договора купли-продажи с продавцом и страхового полиса на закладываемое имущество или жилье. Имущество передается в залог.

Шаг 6. После подписания договора купли-продажи и передачи денег продавцу заемщик должен зарегистрировать право собственности на недвижимость в Росреестре, закрыть страховой полис, а затем вернуться в банк для подписания договора гарантированной ипотеки.

Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

Если клиент ранее уже получал кредит или ипотеку и у него были проблемы с выплатами: если возникают задержки и платежи в банк становятся нерегулярными, банк может включить его в свою базу данных клиентов с плохой кредитной историей. Тогда шансы на получение ипотечного кредита в банке равны нулю.

‘Сбербанк может рассмотреть возможность получения ипотечного кредита даже при плохой кредитной истории. Банки идут на уступки клиентам только в том случае, если у заемщика неплохая кредитная история».

- Клиент расплачивается картой Сбербанка. В этом случае банку проще начислять ежемесячные платежи нужной суммы. Достаточно начислять деньги автоматически в определенную дату,

- Клиент хочет получить ипотечный кредит с авансом в размере 50% от стоимости жилья.

- Клиент хочет получить небольшую сумму ипотечного кредита. Например, если клиент хочет купить квартиру на вторичном рынке, банк может одобрить его заявку. Однако если клиент намерен купить дачу или квартиру, банк может отказать.

Если вы обнаружили, что Сбербанк не предлагает вторую ипотеку на таких условиях, вам необходимо внести изменения в свою кредитную историю и закрыть старый кредит.

Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита, заемщик должен предоставить банку определенный пакет документов. Типичный набор документов включает в себя следующее

Помимо этих документов, банк может потребовать дополнительные документы в соответствии с программой ипотечного кредитования.

- ‘Ипотека с государственной поддержкой для семей с детьми’ — свидетельства о рождении детей (всех детей), свидетельства о браке.

- ‘Ипотека и материнский капитал’ — материнский сертификат, справка из пенсионного фонда об остатке средств на счете.

- ‘Военная ипотека’ — справка о правах участников накопительно-ипотечных программ на службу в Вооруженных силах на получение целевой ипотеки.

Жилье ,

0

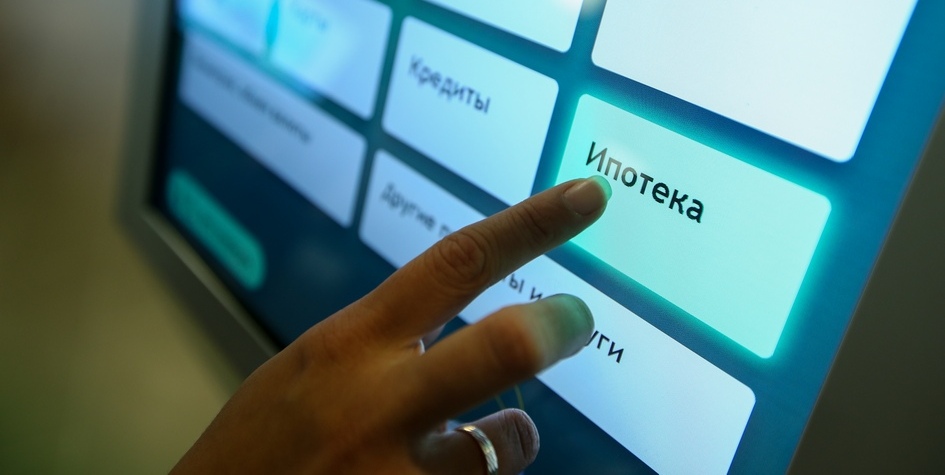

В мобильном приложении Сбербанка появилась возможность оформить ипотеку

Процедура получения кредита будет проходить в приложении или на сайте «ДомКлик». В банк клиенту нужно приехать только для подписания документов

В мобильном приложении «Сбербанк Онлайн» появился раздел «Взять ипотеку», который позволяет перейти к оформлению ипотеки и подобрать подходящую квартиру с помощью сервиса «ДомКлик». Об этом сообщается в пресс-релизе кредитной организации.

Для оформления ипотечного кредита с помощью приложения пользователю нужно зайти в раздел «Кредиты», затем выбрать опции «Рассчитать и взять кредит» и «Взять ипотеку». После этого клиент перейдет в приложение «ДомКлик», где сможет отправить заявку на ипотеку за пять минут с мобильного телефона. Решение банка будет получено в течение 24 часов.

Дальнейшее оформление кредита, поиск и выбор недвижимости, а также подготовка к сделке проходят в мобильном приложении или на сайте «ДомКлик». Заемщику нужно приехать в банк только для подписания документов, говорится в информационном сообщении.

По словам директора дивизиона «ДомКлик» Николая Васева, мобильным приложением Сбербанка пользуются уже более 50 млн человек по всей России. Именно поэтому было принято решение сделать доступной возможность перейти к оформлению ипотеки прямо из приложения «Сбербанк Онлайн».

Ипотечная программа «ДомКлик» была запущена Сбербанком в 2018 году. В ней участвуют квартиры вторичного рынка, а кредит можно оформить без предоставления отчета об оценке объекта. Объявления размещаются на сайте «ДомКлик» с изображениями всех помещений, включая балконы и лоджии, если они есть. В описании нужно указывать кадастровый номер или адрес с номером квартиры, площадь кухни, жилую площадь.