Что такое карта водителя для тахографа

Картой тахографа называют магнитный пластик, идентифицирующий водителя посредством криптографических средств защиты и хранящий информацию об условиях трудовой деятельности работника. Тахокарту оформляют персонально определенному лицу.

Перед началом смены водитель вставляет карту в слот прибора для записи информации, характеризующей условия работы:

- скорости движения машины;

- текущего местоположения ТС;

- маршрута следования;

- показателя пробега;

- времени на маршруте;

- длительности остановок;

- режима труда и отдыха.

Внешний вид карты водителя сопоставим с обычной банковской карточкой – пластиковый прямоугольник, содержащий персональную надпись о владельце, а на оборотной стороне размещен магнитный чип.

Кому выдают водительскую карту

Тахографы устанавливают на видах транспорта, принадлежащего компаниям и индивидуальным предпринимателям:

- пассажирских ТС, перевозящих более восьми пассажиров;

- грузовых автомобилях грузоподъемностью более 3,5 тонны.

Карту для тахографа могут выдавать водителям, соответствующим таким критериям:

- получившим водительское удостоверение соответствующей категории;

- достигшим возраста 18 лет или 21 года (в зависимости от категории ТС);

- проживающим на российской территории 185 и более дней в течение года.

Кстати. У претендента на тахокарту должна отсутствовать ранее полученная действующая карта тахографа.

Права и обязанности владельца карты

Владелец водительской карты обязан:

- постоянно использовать карточку в рабочее время;

- предъявлять ее для проверки по требованию сотрудников дорожной полиции и представителей иных государственных контролирующих органов;

- не получать единовременно более одной тахокарты;

- оформлять новый пластик при смене личных данных;

- не пользоваться чужой карточкой.

Важно. Применение таких средств идентификации исключает использование водителем служебного транспорта в личных целях, позволяет оптимизировать график загрузки персонала.

Водитель вправе предъявить записанные на карточке данные для защиты своих интересов при разбирательстве в суде (при спорах с работодателями) или при незаконном назначении штрафов за нарушение правил дорожного движения.

Виды карт для тахографа

Предусмотрена выдача двух видов водительских карт:

- СКЗИ (средство криптозащиты информации) – использует российский стандарт шифрования данных и применяется при маршрутах в пределах территории страны;

- ЕСТР (единая система технического регулирования) – пластик европейского образца, предназначенный для водителей, работающих на международных маршрутах.

Стоимость карты СКЗИ ниже, по сравнению с европейским средством идентификации. Другие отличия указанных видов карт представлены в таблице.

|

Особенности |

Виды карт |

|

|

СКЗИ |

ЕСТР |

|

|

Где применяют |

Внутри страны |

Для выезда за границу |

|

На каком языке выполнены надписи |

На русском |

На русском с дублированием на английском |

|

Какими символами начинается серийный номер |

Латинской аббревиатурой RUD |

Нулями |

|

Нужно ли вводить ПИН-код при использовании |

Да |

Нет |

Также отличия обусловлены разным комплектом требующихся при оформлении документов. Для получения карточки СКЗИ дополнительно понадобится ИНН и ходатайство от работодателя.

Кроме водителей, тахокарты оформляют следующие категории получателей:

- предприятия, владеющие транспортом, чтобы скачивать и анализировать информацию с карточек персонала;

- контролеры – сотрудники государственных надзорных органов (для контроля сведений на предмет нарушений требований законодательства);

- специализированные мастерские – организации, уполномоченные к выдаче данного пластика, для изменения настроек тахографов.

Разновидности перечисленных карточек отличаются цветом фона, возможностями, предоставляемыми владельцам, сроком действия.

Правила эксплуатации водительской карты

Водитель, получивший карту, обязан вставить ее в слот устройства перед началом рабочего дня. Без активации карточки управлять транспортом нельзя. Пластик в обязательном порядке предъявляют для проверки по требованию сотрудников ГИБДД, представителей государственной инспекции, контролирующей деятельность автотранспортных предприятий.

Не реже одного раза в каждые 28 дней тахокарту сдают руководству транспортной компании, чтобы выгрузить из системы информацию, регистрируемую памятью тахографа, для сверки и архивации. За месяц до окончания срока действия карточки водитель должен позаботиться о получении нового пластика.

Стоимость карты водителя

Немаловажный вопрос – сколько стоит тахокарта. Стоимость карты водителя определяется:

- расценками организации, изготавливающей пластик;

- видом карточки.

Мастерская, получившая лицензию на выдачу тахокарт, формирует цену исходя из расходов на изготовление, проверку персональных данных заявителей, обработку поданной документации. Стоимость заказа включает оплату курьерских услуг по доставке пластика с завода, рыночную наценку оператора.

Средняя цена водительской карты СКЗИ – от 2 до 4 тысяч рублей. Стоимость карточки ЕСТР может составить до 5 000 рублей.

Кто платит за оформление карты

Согласно ст. 22 ТК РФ, работодатель обязан обеспечить персоналу необходимые условия для выполнения служебных обязанностей, оплатив покупку оборудования, технических и защитных средств, документации. Это распространяется и на тахокарты, платить за оформление которых должно предприятие.

Если работник увольняется до окончания срока действия карточки, компания не вправе удерживать из суммы расчетных средств стоимость оформления пластика, а карту разрешается использовать при устройстве на работу в другую организацию.

Сотрудник может сам получить тахокарту с последующим возмещением работодателем расходов на ее выдачу.

Стоимость карты водитель обязан возместить предприятию лишь в ситуации, когда пластик утерян или поврежден по вине владельца (на основании положений ч. 1 ст. 238 ТК РФ).

Как и где заказать карту водителя для тахографа

Тахокарту уполномочены выдавать частные специализированные мастерские, получившие соответствующую лицензию ФСБ и внесенные в государственный реестр. Карточку для международных рейсов в формате ЕСТР можно заказать лишь в региональном подразделении ФБУ «Росавтотранс», сохраняющем монополию на выдачу таких средств идентификации водителей.

Список документов

При обращении в специализированную мастерскую по поводу получения тахокарты вместе с заявлением установленной формы требуется комплект следующей документации в оригиналах:

- гражданский паспорт, включающий регистрационную отметку;

- водительские права;

- полис СНИЛС;

- квитанция, подтверждающая предварительную оплату услуг;

- свидетельство ИНН;

- фотография;

- ходатайство от работодателя о выдаче карточки.

Если при обработке документов потребуются ксерокопии, их сделает организация, принимающая бумаги.

Требования к фотографии

Фото должно соответствовать таким требованиям:

- размеры 3,5 на 4,5 см;

- черно-белое изображение в анфас на белом фоне; лицо, занимающее 65–75 процентов снимка, должно быть расположено по центру;

- равномерное освещение, высокая четкость фотографии.

Требуется соответствие цифрового фото таким условиям:

- высота головы – от 330 до 450 пикселей;

- яркость фона – 255;

- расстояние от верхней границы снимка до линии глаз – от 160 до 270 пикселей.

Снимок в электронном виде сдают в формате bmp при градации из 256 серых оттенков, количестве пикселей в ширину – 394, в высоту – 506.

Образец заявления

Заявление составляют на бланке, форма которого установлена компанией, оформляющей тахокарту. Предусмотрено внесение такой информации:

- название компании, куда подается заявление;

- ФИО водителя;

- его гражданская принадлежность;

- регистрационный адрес заявителя;

- дата рождения;

- номер СНИЛС;

- паспортные сведения;

- реквизиты водительских прав;

- информация о старой тахокарте;

- номер налогоплательщика.

На оборотной стороне приклеивают фотографию, заявитель оставляет образец личной подписи. Предусмотрены графы, подтверждающие согласие водителя на обработку персональных данных, указан перечень прилагаемой документации.

Личная подпись

Личную подпись водитель ставит ручкой с черными чернилами по центру соответствующей графы, не затрагивая примыкающий текст или печать. Конфигурация росчерка должна быть идентична данным в удостоверении личности и других официальных документах.

Срок изготовления карты

Компания, оформляющая тахокарту, обязана в двухдневный срок зарегистрировать заявление с переданной сопроводительной документацией. Зарегистрированные документы проверяют в течение двух рабочих дней.

Пять последующих суток без учета выходных и праздников выделено для принятия решения о следующих действиях (как при положительном, так и отрицательном исходе рассмотрения):

- выдаче пластика, если отсутствуют замечания по поданным документам и заявлению;

- отказать заявителю (при наличии обоснованных причин).

Совокупный срок выдачи тахокарты – в течение 15 рабочих дней с момента регистрации документов. Еще до двух суток может уйти на доставку карточки.

Почему могут отказать в оформлении карты

Отказ в выдаче может быть обусловлен такими причинами:

- несоответствием заявителя предъявляемым требованиям (по времени проживания на территории РФ, наличию регистрации, возрасту или допуску к управлению автомобильным транспортом соответствующих категорий);

- неполным комплектом поданных документов;

- сокрытием информации по выданной ранее тахокарте;

- отсутствием платы за услуги.

Если указанные при ответе причины можно устранить, документацию подают повторно. При несоответствии заявителя предъявляемым критериям получить карту тахографа невозможно.

Можно ли получить карту водителя для тахографа через «Госуслуги»

Многие интересуются, можно ли оформить и оплатить карту водителя через Госуслуги. Оформление карточки тахографа входит в число коммерческих услуг. Поэтому данный пластик нельзя получить или заплатить за выдачу через Госуслуги. Водителю необходимо обращаться непосредственно в организацию, уполномоченную выдавать тахокарты. Перечень лицензированных исполнителей по регионам РФ, у которых можно купить карту тахографа, представлен на сайте Росавтотранса.

Срок действия водительской карты

Водительские карты СКЗИ и ЕСТР действуют в течение трех лет. При смене работодателя менять карточку не нужно, поскольку этот именной пластик выдают водителю персонально. Обращаться по поводу замены необходимо при смене личных данных, в случае утраты или повреждения карты по вине владельца.

Заявление и документы на новую карту подают за месяц до окончания срока действия предыдущей. Если водитель сменил права, когда тахокарта оставалась действительной, новый пластик получать не нужно.

Что делать при блокировке карты

Карта СКЗИ может заблокироваться, если трижды ошибочно ввести ПИН-код. Разблокировать карточку можно в течение нескольких минут, обратившись в организацию, выдавшую пластик, или другую специализированную компанию, оказывающую подобные услуги. Владелец должен дополнительно подать PUK код на тахокарту.

Если этот документ отсутствует, или карточка повреждена, компании придется обращаться на завод, изготовивший пластик. В такой ситуации разблокировка потребует дополнительного времени.

Регистрация личного кабинета на портале ФБУ «Росавтотранс» для автопредприятия

Компании, владеющие автотранспортом, оснащенным тахографами, должны создать личный кабинет на сайте Росавтотранса для регистрации тахографов, водительских и других карт.

Регистрируются в таком порядке:

- заходят на сайт по адресу https://portal.rosavtotransport.ru/;

- нажав кнопку о регистрации, заявитель перейдет на соответствующую страницу;

- заполняют онлайн регистрационную форму;

- скачивают сформированное заявление в формате PDF-файла;

- подписывают документ, используя квалифицированную электронную подпись организации или ИП;

- направляют подписанное обращение на сайт АИС ТК.

После заполнения и подачи заявления его проверит сотрудник Росавтотранса. Статус обращения можно узнать, перейдя по тому же адресу, что и в начале регистрации. Срок рассмотрения – около двух рабочих дней.

Важно! При одобрении поданного запроса необходимо выполнить вход на личную страницу не позже 60 суток после ее создания, иначе учетную запись заблокируют.

Пошаговую инструкцию о порядке регистрации можно изучить по видео.

Учет водительских карт на предприятии

Транспортная компания ведет ведомость по учету тахокарт (в табличной форме) и указывает в ней такие данные:

- порядковый номер;

- ФИО владельца;

- табельный номер работника;

- наименование, серийный номер карточки;

- стоимость пластика;

- дату выдачи и срок действия тахокарты.

В ведомости регистрируют все карты тахографов, выданные сотрудникам предприятия. Документ подписывает работник, назначенный ответственным за его ведение.

Штрафные санкции за отсутствие тахографа

Отсутствие тахографа или управление транспортом без тахокарты в ситуациях, когда использование этих средств по законодательным нормам обязательно, грозит назначением административных штрафов следующим категориям нарушителей (в тыс. рублей):

- водителям – от 3 до 5;

- ответственным сотрудникам предприятий – от 7 до 10;

- компаниям – от 20 до 50;

- индивидуальным предпринимателям – от 15 до 25.

Процедура оформления тахокарт проста, не требует большого комплекта документов и занимает немного времени. Чтобы избежать проблем с государственными контролирующими органами, руководству автотранспортных предприятий необходимо обеспечить своевременное оформление водителям карточек тахографов.

Вопрос-ответ:

1. Каков срок оформления тахокарт?

Карту тахографа можно получить в течение 15 дней с момента регистрации поданных заявителем документов.

2. Каковы условия оплаты за оформление тахокарты?

Заказчик должен внести полную предоплату за услуги, приложив квитанцию к комплекту подаваемой документации.

Подробнее о ДомКлик от Сбербанка

Кто может воспользоваться сервисом ДомКлик от Сбербанка?

Функции и возможности системы

Особенности ипотеки на вторичное жилье в ДомКлик

Онлайн ипотечный калькулятор в ДомКлик

Мобильное приложение DomClick от Сбербанка

Как зарегистрироваться в системе?

Как оформить ипотеку в ДомКлик от Сбербанка?

ДомКлик для партнеров сервиса

Преимущества и недостатки ДомКлик от Сбербанка

В 2017 году Сбербанк запустил «ДомКлик». Основная задача нового сервиса – упростить процесс ипотечного кредитования. С помощью портала клиенты и партнеры банка могут осуществлять весь комплекс операций с недвижимостью, от выбора объекта и получения ипотечного кредита до регистрации сделки и безопасных расчетов.

В 2017 году Сбербанк запустил «ДомКлик». Основная задача нового сервиса – упростить процесс ипотечного кредитования. С помощью портала клиенты и партнеры банка могут осуществлять весь комплекс операций с недвижимостью, от выбора объекта и получения ипотечного кредита до регистрации сделки и безопасных расчетов.

Подробнее о ДомКлик от Сбербанка

Сервис «ДомКлик» находится на сайте по адресу domckick.ru. Данная площадка позволяет дистанционно, без посещения отделения Сбербанка решать комплекс вопросов, связанных с ипотечным кредитованием. Действия осуществляются через личный кабинет в онлайн-режиме.

Зарегистрировавшись на сайте, клиенту становятся доступными такие возможности и информация:

- информация о предварительном решении банка относительно ипотечного кредита

- информация о пошаговых действиях процедуры получения ипотечного кредита

- витрина объектов недвижимости, предоставляемых агентствами недвижимости

- каталог квартир от аккредитованных Сбербанком застройщиков

- электронный обмен документами

- возможность получения консультаций с менеджером по ипотеке в режиме чата

Кто может воспользоваться сервисом ДомКлик от Сбербанка?

Воспользоваться услугами сервиса может любой посетитель интернет-ресурса, среди которых:

- претенденты на получение кредита под покупку недвижимости

- агентства недвижимости, выставляющие в витрину объекты для продажи

- аккредитованные в Сбербанке компании-застройщики

Функции и возможности системы

Чтобы получить доступ к функциям портала «ДомКлик» необходимо зарегистрироваться. Процедура регистрации состоит из последовательного выполнения несложных шагов:

Подача заявки не кредит. Для этого необходимо перейти по ссылке «Рассчитать ипотеку и отправить заявку в банк».

Откроется страница, на которой можно при помощи калькулятора рассчитать размер кредита, его стоимость, сумму ежемесячного платежа, а также зарегистрироваться в системе.

После заполнения формы, необходимо кликнуть по кнопке «Создать личный кабинет». Во всплывшее окно необходимо ввести код из SMS-сообщения, которое придет на указанный при регистрации номер, и нажать «Подтвердить».

Далее для входа в Личный кабинет будет использоваться указанный номер телефона и пароль, полученный в SMS.

Онлайн подача ипотечных заявок предоставляет возможность заполнить необходимую информацию онлайн и прикрепить к заявлению требуемые документы. Рассмотрение заявки не занимает много времени. Максимальный срок рассмотрения не превышает 2-х дней, хотя на практике одобрение или отказ приходят в тот же день, что отправлена заявка.

После одобрения банком онлайн-заявки, клиентам становятся доступными следующие опции:

- подача заявления на получение ипотечного кредита

- ознакомление со статусом заявки

- получение консультаций на каждом этапе прохождения процедуры кредитования

- поиск жилья по заданным параметрам

- просмотр объектов недвижимости, выставляемых на продажу агентствами недвижимости и партнерами Сбербанка среди застройщиков

- поиск жилья среди конфискованных или заложенных объектов

- получение консультации в режиме онлайн у специалистов банка в сфере ипотечного кредитования

- предоставление электронных копий документов, что существенно ускоряет и упрощает процедуру кредитования и регистрации прав на жилье

Поиск недвижимости в ДомКлик можно начинать, как только банк одобрил заявку и обозначил максимально возможную сумму кредита для конкретного заемщика. После того как недвижимость подобрана, необходимо в личном кабинете ДомКлик загрузить документы и дождаться, когда банк согласует выбранный объект.

После этого для заключения сделки придется посетить центр ипотечного кредитования Сбербанка. Подходящую дату также можно выбрать на сайте.

Если заемщик подыскивает жилье самостоятельно, с помощью портала можно осуществить экспертизу недвижимости с целью установления юридической прозрачности сделки. Как свидетельствует практика, большинство сделок на вторичном рынке могут быть оспорены в судебном порядке. Экспертиза позволяет обезопасить покупателя от следующих рисков:

- приобретение квартиры предыдущим владельцем с нарушением закона

- проживающий в квартире ребенок не участвовал в приватизации

- не учтены интересы всех наследников при наследовании недвижимости

- невменяемый продавец

- наличие временно выписанного жильца

- владелец квартиры – банкрот

Регистрация покупки в Росреестре – последний этап процесса получения ипотеки в Сбербанке через портал ДомКлик.

Подробнее об электронной регистрации сделки рассказано в небольшом видео

Особенности ипотеки на вторичное жилье в ДомКлик

Через ДомКлик от Сбербанка можно приобрести дом в новостройке или на вторичном рынке. Принимая решение в пользу вторичного рынка, стоит учитывать некоторые особенности:

- процент по кредиту за квартиру на вторичном рынке, как правило, выше, а максимальная сумма почти вдвое ниже

- во вторичке можно тут же зарегистрироваться и въехать в квартиру сразу после покупки, а в новостройке не исключена длительная процедура оформления прав собственности, может присутствовать неразвитая инфраструктура района, недостаточно отлаженные инженерные системы

- сделка требует от покупателя внимательности, поскольку не исключает неучтенные претензии от предыдущих собственников

- на вторичном рынке проще подобрать подходящее жилье, поскольку в расчет берется не только состояние отдельной квартиры, но и состояние дома, развитая инфраструктура жилого района и прочие нюансы

Онлайн ипотечный калькулятор в ДомКлик

Рассчитать необходимую сумму кредита в ДомКлик можно при помощи кредитного калькулятора. Для расчетов понадобится ввести следующие параметры:

- цель кредита – необходимо выбрать цель из выпадающего меню (квартира в новостройке, квартира на вторичном рынке, строительство дома, загородный дом, рефинансирование, военная ипотека, ипотека с государственной поддержкой для семей с детьми)

- стоимость недвижимости (минимальная сумма 300 тыс. руб., максимальная не ограничивается)

- сумма первоначального взноса – размер минимального взноса рассчитывается автоматически и зависит от типа недвижимости

- срок кредита

После заведения указанных параметров встроенная программа рассчитает сумму кредита, размер ежемесячного платежа и процентную ставку.

На размер процентной ставки могут повлиять дополнительные условия, например, наличие зарплатной карты Сбербанка, осуществление сделки через портал ДомКлик, оформление страховки в аккредитованных ПАО Сбербанк компаниях.

Активировать ту или иную опцию можно при помощи бегунка справа.

Мобильное приложение DomClick от Сбербанка

Чтобы сделать сервис еще более удобным, Сбербанк разработал мобильное приложение DomClick для мобильных устройств, работающих на платформе iOS или Android. Программу можно бесплатно скачать на App Store или Google Play.

DomClick для iOS

DomClick для Android

При помощи мобильного приложения можно выбирать будущую квартиру среди более 400 тыс. объектов, общаться с участниками сделки в чате, обмениваться электронными документами, получать оперативные консультации специалистов.

Приложение получило высокую оценку пользователей, которая стремится к 5 баллам по пятибалльной шкале.

Как зарегистрироваться в системе?

О том, как зарегистрироваться в системе ДомКлик, говорилось выше. Для этого необходимо подать заявку на кредит, ввести запрашиваемую информацию и дождаться предварительного одобрения заявки.

Регистрация в системе полезна в первую очередь для претендента на кредит, поскольку открывает определенные возможности. После заявки становятся доступными онлайн-консультации, сохраняются персональные данные, появляется возможность общаться с менеджером, передавать в банк электронные копии документов, которые необходимы для принятия положительного решения для выдачи ипотечного кредита.

Авторизация в ДомКлик

После одобрения банком заявки на ипотеку, пользователь получает доступ в Личный кабинет. Авторизация происходит по номеру мобильного телефона, указанного при регистрации, и пароля, который отправляется на этот номер с короткого номера Сбербанка 900.

Личный кабинет DomClick

В личном кабинете заемщику доступно множество функций и возможностей:

- выбор недвижимости самостоятельно или с помощью агентов

- контроль состояния получения и погашения кредита

- мониторинг информации о новостройках, состоянии объектов и инфраструктуры, сроках сдачи, просмотр их фото

- выбор компании, которая будет производить оценку объекта недвижимости, из числа аккредитованных

- выбор страховой организации

- дистанционное согласование параметров сделки с банком

- регистрация сделки в Росреестре (отправка документов, контроль результатов)

- оплата госпошлины

Как оформить ипотеку в ДомКлик от Сбербанка?

Таким образом, ДомКлик от Сбербанка позволяет получить ипотечный кредит от Сбербанка в три шага.

Что потребуется для оформления, всегда можно уточнить в отделении банка или в онлайн чате на портале.

ДомКлик для партнеров сервиса

Кроме будущих заемщиков система ДомКлик доступна для застройщиков, агентств недвижимости, а также для инвесторов. Для подключения к системе необходимо заполнить регистрационную форму. Подключение осуществляют сотрудники банка.

Партнеры банка получают дополнительные преимущества, среди которых возможность первыми узнавать о решении банка в отношении их клиентов, согласовывать документы на получение кредита онлайн, расширять клиентскую базу за счет лиц, которым Сбербанк уже одобрил сумму кредита, эффективно рекламировать услуги прямо на портале.

Преимущества и недостатки ДомКлик от Сбербанка

ДомКлик – инновационный портал, который превращает сложную процедуру приобретения недвижимости в комфортный и прозрачный процесс. Все действия от подачи заявки до получения кредита и оплаты недвижимости производятся в режиме онлайн. Клиенту необходимо посетить отделение банка только для того, чтобы подписать кредитный договор с банком и закладную на приобретаемое жилье.

Сервис ДомКлик:

- экономит время

- упрощает процесс поиска недвижимости

- предоставляет возможность электронного обмена документами

- позволяет произвести необходимые проверки и экспертизы

- делает доступными консультации со специалистами

- позволяет оформить страховой полис, зарегистрировать сделку

Профессиональные риэлторы видят в сервисе Сбербанка своего конкурента, поэтому всячески предостерегают от сотрудничества. В качестве недостатков ДомКлик выделяют:

- формальный подход юристов при проведении экспертизы чистоты сделки

- ограниченный выбор ипотечных программ, ипотечный брокер в зависимости от потребностей клиента осуществляет анализ ипотечных программ более 50 банков, в то время как на ДомКлик представлены только программы Сбербанка

В целом же сервис получил признание, пользуется популярностью, которая с каждым днем возрастает.

Содержание

- Условия взятия ипотеки в Сбербанке

- Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

- Шаг 1: подача заявки

- Шаг 2: поиск квартиры

- Шаг 3: проверка юридической чистоты

- Шаг 6: одобрение квартиры Сбербанком

- Шаг 8: покупка страховки

- Шаг 9: подача документов на регистрацию

- Государственная пошлина.

- Шаг 10: передача ключей

- Этап первый: выбираем недвижимость

- Этап второй: проводим оценку выбранного

- Этап третий: собираем документы

- Этап четвёртый: страхуем недвижимость

- Этап пятый: подписываем договор

- Изучение ситуации на рынке недвижимости

- Анализ ипотечных программ

- Оценка собственных шансов на получение ссуды

- Документы для оформления ипотечного кредита

- Выбор жилья и сбор необходимых документов

- Договор купли-продажи квартиры по ипотеке Сбербанка

- Расходы при оформлении ипотеки в Сбербанке в 2018 году

- Когда вносится первоначальный взнос по ипотеке Сбербанка

- Когда Сбербанк перечисляет деньги по ипотеке продавцу

- С чего начать процедуру получения займа?

- Как взять: пошаговая инструкция

- Правила подачи документов и заявки

- Процесс выбора и оценки недвижимости

- Что нужно для одобрения недвижимости?

- Как правильно оформить договор?

- Страхование

- Поэтапный порядок расчета

- Почему могут отказать?

- На что можно взять ипотеку в «Сбербанке»?

- Где в «Сбербанке» предоставляется ипотечный кредит?

- Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

- Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

- Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

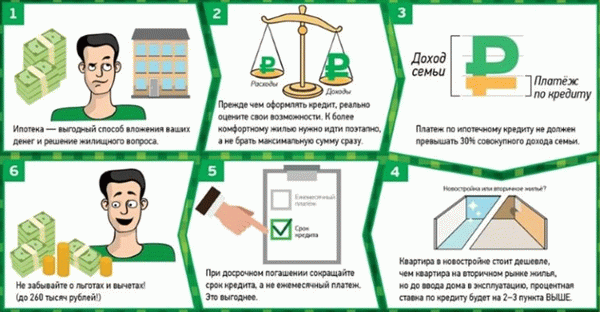

Ипотека Сбербанка на квартиру Рынок может быть как первичным, так и вторичным. Главное для заемщика — выбрать наиболее выгодную программу, ведь после бюрократии ипотеку нужно погашать несколько лет.

Какие программы доступны в 2023 году?

| Название | На что выдается ипотека | Максимальная сумма (в рублях) | Максимальный срок (лет) | Процентная ставка (от), % сентябрь | Условия кредитования |

|---|---|---|---|---|---|

| Государственная поддержка 2020 | Приобретение на этапе строительства дома или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавец — юридическое лицо, квартира находится в строящемся доме или в новостройке, срок окончания строительства не ограничен |

| Для строящихся домов | Строящийся или завершенный дом или квартира | До 90% от оценочной стоимости недвижимости | 30 | 4,1 | Через Расчетную службу, документация на финансируемую недвижимость должна быть представлена в течение 90 дней с даты одобрения заявки. Оплата в рассрочку |

| Готовность к переезду | Первичный рынок | 30 | 7,3 | Без особых условий | |

| Рефинансирование. | Рефинансирование ипотеки в другом банке | До 80% от оценочной стоимости, включая непогашенные остатки. | 7,9 | Можно рефинансировать потребительские кредиты | |

| Специальные программы для новых домов | Новые здания | Определяются в индивидуальном порядке | 2,1 | Кредиты выдаются на квартиры, а их строительство финансируется банком | |

| Ипотека с государственной поддержкой для семей с детьми | Готовые и строящиеся объекты | 12 000 000 | 1,2 | Для семей, в которых второй или последующий ребенок родился в период с 2018 по 2022 год | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательное распределение капитала для всех семей после покупки | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступна участникам НИС. Выплаты по ипотеке без отрыва от производства оплачивает государство |

ВАЖНО: Все программы требуют первоначального взноса; клиенты Сбербанка обычно вносят 10% от стоимости недвижимости, остальные — 15%.

Примите участие в нашем исследовании, и юрист бесплатно расскажет вам, как избежать ошибок при продаже квартиры в вашем случае

Условия взятия ипотеки в Сбербанке

Сделки на рынке купли-продажи через Сбербанк возможны только в том случае, если недвижимость находится не в готовом здании. У продавца есть право собственности и нет обременения. Ипотека возможна, но только если обе ипотеки от Сбербанка. После этого кредитор дает согласие на заключение договора.

Существуют также общие требования к заемщикам.

- Возраст — 21-70 лет.

- Стаж работы — не менее одного года за последние пять лет и не менее шести месяцев на последней должности.

- Российское гражданство.

- Участие супруга (супруги) заемщика в качестве соавтора. Без участия супруга, если нет раздельного имущественного положения или второй супруг не является гражданином РФ.

Совет юриста: если требуется большая сумма и есть дополнительный доход, то стоит продемонстрировать. Например, если требуется договор аренды жилого помещения, в противном случае можно использовать статус банковского счета.

Юрист, автор сайтов (гражданское право, опыт работы 7 лет).

Примечание: После подписания договора об ипотеке и редактирования закладной на квартиру, закладная регистрируется. Банк считается залогодержателем. До полного погашения ипотеки заемщик не может продать, подарить или обменять ее без согласия кредитора.

Как можно продать квартиру с ипотекой?

Купить на аукционе путем проведения торгов

Покупка ипотечной недвижимости по инвойсу: советы юриста

Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

Работа с ипотекой в Сбербанке состоит из разных этапов, начиная с подачи заявки и заканчивая расчетом с продавцом. Заемщик несет ответственность за весь процесс, а продавцу остается только подать документы и подписать договор купли-продажи.

Давайте рассмотрим каждый из основных этапов и процессов.

Шаг 1: подача заявки

Выбрав программу, необходимо подать онлайн-заявку на получение ипотечного кредита. Это можно сделать через официальный сайт Сбербанка или через сервис Домклик. В форме заявки укажите свои личные данные, выбранную программу и желаемую сумму кредита. Заявку также можно подать в офисе кредитора.

Копия анкеты-заявления должна быть представлена вместе с

- Паспорт (все страницы).

- Справка 2-НДФЛ или форма банковского документа.

- Налоговая декларация фрилансера или самозанятого лица.

- Копия трудовой книжки, заверенная работодателем.

Заявки рассматриваются в течение двух рабочих дней, хотя во многих случаях банки дают ответ в тот же день, когда поступила заявка.

Шаг 2: поиск квартиры

Если заявка одобрена, у заемщика есть 90 дней, чтобы найти квартиру, соответствующую требованиям программы, на первичном или вторичном рынке.Для поиска квартиры можно использовать сервис Domclick.

Если квартира найдена и соответствует всем требованиям, арендатор должен явиться на осмотр.

Обратите внимание на технический паспорт и фактическую планировку. Если есть расхождения, это означает, что перепланировка не узаконена, и банк откажет в выдаче ипотеки на дом.

Необходимо также обратить внимание на состояние дома, инфраструктуру и транспортное сообщение.

Шаг 3: проверка юридической чистоты

Банки неизбежно возьмут недвижимость под контроль, но самоконтроль не бывает нерациональным. Покупателям следует заказать обширную выписку из единого государственного реестра недвижимости, чтобы убедиться, что недвижимость не имеет веса или мертвого груза.

Следует также обратить внимание на документацию по возникновению права собственности. Если речь идет о наследовании, могут появиться незадекларированные наследники. Желательно, чтобы квартира находилась в собственности продавца в течение 7-10 лет. Это позволяет минимизировать риски.

Если ипотечный договор со Сбербанком заключается на покупку жилья в новостройке, следует проверить доверенность: лицензию СРО, проектную документацию и документацию производителя для получения разрешения на строительство.

Шаг 6: одобрение квартиры Сбербанком

Для получения одобренной конкретной ипотеки на квартиру требуется предварительный ДКП Сбербанка, технический паспорт, выписка из бюро технической инвентаризации, экспертиза оценочной стоимости объекта недвижимости, выписка из ЗАГСа.

Данную оценку также может провести специалист одного из филиалов Сбербанка. Услуга предоставляется бесплатно. Окончательное согласование длится в среднем пять рабочих дней. В течение этого времени сотрудники Сбербанка проверяют документы и продавца.

ВАЖНО: Если жилье приобретается в новостройке, необходима документация от жилищной компании: земельный и технический паспорт, договор и т.д.

Шаг 8: покупка страховки

В день заключения договора на строительство оформляется также полис страхования имущества. Это 16. 07.

1998 № 102-ФЗ «Об ипотеке». От этой страховки нельзя отказаться. Если банк навязывает страхование жизни и здоровья или страхование от безработицы, отказ может быть оформлен в течение 14 календарных дней после подписания договора в период ожидания.

Примечание: Если при оформлении ипотечного кредита клиент отказывается от страхования жизни и здоровья, банк имеет право повысить процентную ставку. Заемщики должны быть уведомлены об этом заранее. Проще согласиться на страхование, а затем оформить возврат. В этом случае процентная ставка остается прежней.

Шаг 9: подача документов на регистрацию

Когда вся документация подготовлена, ее необходимо подать для регистрации перехода права собственности на ипотечный сайт.С 2018 года банки передают ипотечные кредиты в электронном виде сами по себе.

Документы можно заказать для подачи в МФЦ или непосредственно в Росреестре. В первом случае срок регистрации составляет девять рабочих дней, во втором семь рабочих дней.

Сбербанк также предлагает услугу электронной регистрации, при которой все документы в Росреестр отправляют сотрудники банка. Для заемщиков эта услуга бесплатна.

Государственная пошлина.

Пошлина за регистрацию права собственности на квартиру составляет 2 000 рублей, при наличии права требования в ДДЕ — 350 рублей. Для регистрации ипотеки необходимо заплатить 1 000 рублей.

Шаг 10: передача ключей

В день окончательного расчета продавец должен передать покупателю ключи. Составляется передаточный акт, подтверждающий, что стороны выполнили свои обязательства. В нем указываются личные данные участников сделки, статус недвижимости и любые другие оговоренные детали.

Этап первый: выбираем недвижимость

Конечно, выбирать свое будущее жилье нужно с должной тщательностью и поспешностью, но в то же время необходимо знать, что срок одобрения ипотеки — всего три месяца. Это кажется долгим сроком, но в сфере недвижимости часто все идет не так. И если выбор сделан первым, а затем провален, то же самое происходит со вторым и третьим, а срок одобрения заканчивается.

И вам приходится проходить все этапы ипотечного процесса с самого начала. Не думайте, что шансы на то, что это произойдет, очень малы.

Поэтому рекомендуется начинать рассматривать недвижимость до того, как ипотека будет одобрена и пройдет срок. Однако сначала необходимо ознакомиться с требованиями банка в отношении недвижимости, чтобы знать, какие варианты возможны.

Что касается городских квартир, то здесь все очень просто. Начните с требований к зданию в данном месте.

- Не должно быть необходимости в капитальном ремонте,

- Очень желательно, чтобы здание было относительно новым — трудно убедить банк одобрить продажу квартиры в нем более 50 лет.

- Необходим каменный, кирпичный или железобетонный фундамент.

- Для многоквартирных домов, построенных до 1991 года, также существуют ограничения по количеству этажей — не менее четырех.

В настоящее время требования к покупке квартиры следующие

- Должны быть доступны нормальные коммуникации (вода, электричество, природный газ и канализация).

- Все перепланировки должны быть одобрены.

- Квартира не должна находиться в долевой собственности. Это связано с тем, что если заемщик не в состоянии выплачивать ипотеку, т.е. может иметь низкую ликвидность, это может привести к трудностям при продаже.

- Там не должны жить люди, которые не имеют права претендовать на долю в капитале на момент продажи, но могут заявить о своих правах позже, например, заключенные или пропавшие без вести.

- Должна быть свободна от всех обременений и ограничений и не должна быть предметом каких-либо незавершенных судебных споров.

- Минимальная площадь квартиры с одной спальней составляет 31 кв. м, с двумя спальнями — 41, с тремя спальнями — 55. Кухни должны быть не менее 6 кв. м.

- Наконец, квартира должна находиться в том же городе, что и офис банка, в котором была закрыта ипотека.

На самом деле, несмотря на то, что это очень базовые требования, выбрать частный дом сложнее, потому что требования более серьезные.

Однако даже при соблюдении вышеперечисленных требований есть варианты, которые не одобряются.

- Квартиры в зданиях постройки до 1975 года с панелями или строительными блоками,

- В недостроенных зданиях,

- Многоквартирный фонд,

- АРБИТРАЖНЫЕ Здания, расположенные на бесструктурной земле с намеренным строительством.

Используя эти знания, вы можете изучить рынок, чтобы получить представление о текущих предложениях и ценах и начать делать выбор. Стоит помнить, что банки, скорее всего, не выдадут кредит более чем на 80% от стоимости недвижимости, поэтому имейте в виду, что вам придется самостоятельно выплачивать остаток — и у вас должно быть достаточно денег к дате начала ипотеки.

Этап второй: проводим оценку выбранного

Сумма ипотечного кредита зависит от стоимости недвижимости, поэтому банк сделает оценку, в результате которой будет получена оценка недвижимости. Сам осмотр стоит около 5-6 000 рублей, проводится за счет заемщика и является обязательным. Получив информацию о стоимости квартиры, банк решает, сколько денег он может на нее потратить.

Этап третий: собираем документы

Теперь понятно, какую квартиру мы будем покупать, а значит, пора собирать документы. Необходимы следующие документы.

- Право собственности на недвижимость — например, договор купли-продажи, наследство или подобное,

- Копия паспорта с лицом для продажи недвижимости,

- Справка об отсутствии задолженности по коммунальным платежам,

- Выписки из единого реестра.

Кроме того, могут потребоваться и другие документы — их полный перечень будет заранее уточнен в отделении банка, а в случае их забытия будет предоставлена справка.

После того как документы собраны, вы можете отправиться в банк для их проверки. После успешной передачи чека наступает время следующего этапа.

Этап четвёртый: страхуем недвижимость

Квартира остается под гарантией банка до полного погашения ипотеки, поэтому она должна быть надлежащим образом защищена и ежегодно обновляться с соответствующими выплатами.

Если срок действия страховки истекает и не продлевается заемщиком, банк может потребовать досрочного погашения ипотеки или установить более высокую ипотечную ставку. Как правило, она увеличивается на 4 %. На это стоит обратить внимание.

Тем более что стоимость страховки обычно составляет от 1 до 1,5 %. Это означает, что если вы потеряете страховку, вам придется заплатить больше, чем вы бы заплатили с ней.

Банк также может настоять на оформлении страховки жизни и потери трудоспособности, но, в отличие от страхования жилья, это не является обязательным. Однако, если вы откажетесь, процентная ставка может увеличиться на 1-1,5%.

Этап пятый: подписываем договор

Наконец, недвижимость регистрируется, так как все окончательно оформлено, и банк назначает дату, к которой будет подписан контракт. Если этого не происходит и контракт не оформлен, средства остаются в специальной ячейке в банке и передаются продавцу после того, как все документы на владение будут зарегистрированы у заемщика. На этом регистрация ипотеки в Сбербанке завершена — все этапы успешно пройдены, поздравляем!

Однако, даже если все готово и вы въехали в новую квартиру, нужно помнить, что она все еще не полностью ваша и выступает для банка в качестве гарантии полной выплаты ипотечного кредита. Это означает, что вам не разрешается делать то, что разрешено делать с вашей собственностью. Вы не можете ее продать, подарить или даже отремонтировать.

За исключением детей, родившихся после ипотеки, вам необходимо разрешение банка на регистрацию родственников-родителей. При нарушении любого из запретов банк оставляет за собой право наложить штраф на заемщика.

Изучение ситуации на рынке недвижимости

При оформлении вторичной ипотеки в Сбербанке пошаговая инструкция включает в себя предварительное изучение предложения по недвижимости. Отсюда следует начинать покупку ипотечной квартиры. Этот шаг является необходимым. В противном случае сложно определить сумму кредита.

Ипотека Сбербанка на новостройки возможна как для филиалов банка, так и для других компаний. В первом случае процентная ставка может быть ниже.

Дополнительная информация требуется в случае заключения договора на участие в уставном капитале с неаккредитованным контрагентом.

- Выписка из Единого государственного реестра юридических лиц,

- Документ, подтверждающий права уполномоченного лица, подписанный НПК от имени подрядчика,

- Разрешение на строительство,

- Документ, подтверждающий статус земли — договор аренды или свидетельство о праве собственности,

- Лицензия на режим работы,

- Акты приема-передачи.

Методы сбора информации могут быть разными. Вы можете обратиться в профессиональные службы для изучения предложений и инструкций по подбору в специализированной газете Web Gates; Сбербанк также имеет собственные службы по подбору жилья на вторичном рынке и рынке новостроек; ресурсы Domclic также доступны для подачи заявок на ипотеку и консультаций с банковскими специалистами. Используется для.

Узнав стоимость квартиры в выбранной категории, необходимо оценить свои возможности по внесению залога из собственных средств; согласно инструкциям Сбербанка, ипотечная программа требует аванса в размере 15% от стоимости.

Анализ ипотечных программ

Сбербанк предлагает шесть ипотечных кредитов на приобретение недвижимости на первичном и вторичном рынке, для льготной категории и на строительство жилья.

Новым семьям предлагается процентная ставка от 6% по программе «Ипотека с государственной поддержкой для семей с детьми»; предпочтение отдается семьям, в которых второй или третий ребенок родился в период с 1 декабря 2018 года по 31 декабря 2022 года; 31 декабря 2022 года.

Для остальных заемщиков минимальная процентная ставка по программе «Рынок строящегося жилья» составляет 7,1%. В рамках этой программы можно приобрести недвижимость на первичном рынке у определенного банком продавца. Максимальная сумма кредита составляет 85% от договорной или оценочной стоимости недвижимости.

По программе «Новая семья» можно приобрести квартиру на вторичном рынке с кредитом 8,6%. При выборе программы Сбербанка необходимо проверить все детали ипотеки. Процентная ставка зависит от наличия в Сбербанке зарплатной программы, суммы первого взноса и срока погашения полученного кредита.

Оценка собственных шансов на получение ссуды

Для оценки возможности кредитования можно воспользоваться ипотечным калькулятором Сбербанка. Введя данные о доходах семьи и расходах заемщика, стоимости кредита, размере кредита и первого платежа, можно узнать размер ежемесячного платежа и общую переплату по кредиту. Компьютер также показывает максимальную сумму кредита, которую может получить заемщик при данном доходе.

Расчеты кредитного компьютера носят временный характер. За разъяснениями следует обратиться в отделение Сбербанка. Ежемесячные платежи по кредиту не должны превышать 50% дохода заемщика.

Кроме того, необходимо учитывать требования Сбербанка к потенциальным клиентам. На получение ипотечного кредита на квартиру могут претендовать граждане государства

- в возрасте от 21 до 75 лет на момент полного погашения кредита, или до 65 лет, если заемщик не подтвердил трудоустройство на момент подачи заявки,

- работающий на последнем месте работы не менее шести месяцев. Если зарплата заявителя не поступает из программы заработной платы банка, общий стаж его работы за последние пять лет должен составлять не менее одного года.

Документы для оформления ипотечного кредита

Для подачи заявки на получение кредита необходимо представить в Сбербанк следующие документы

- Заявление-анкета,

- Копия паспорта заемщика и созаемщика,

- Вторичные документы, например, НДС, сунил, больничный лист, паспорт, водительское удостоверение,

- Справка о регистрации по месту жительства, если регистрация временная,

- Справка о доходах индивидуального предпринимателя по форме 2-НДФЛ — налоговая декларация,

- Копия трудовой книжки, заверенная работодателем,

- Свидетельство о браке (если есть),

- Свидетельства о рождении детей (если есть).

Если ваш доход поступает по зарплатной программе Сбербанка, вам не нужно подтверждать размер дохода и продолжительность работы.

По программам «Ипотека» и «Материнский капитал» сертификат необходим для подтверждения права семьи на получение материнского капитала и получения документов из пенсионного фонда, подтверждающих остаток средств на счете.

Следуя внутренним инструкциям, менеджеры могут запросить и другую документацию для оценки потенциального риска по кредиту.

Выбор жилья и сбор необходимых документов

После того как вы узнали одобренную сумму ипотечного кредита и получили положительное решение банка, необходимо заняться активным поиском и подбором подходящей квартиры самостоятельно или с помощью брокера. Учитывайте требования, предъявляемые банковским фондом к ипотечной недвижимости.

- Здания, в которых расположены объекты кредитования, не должны быть готовы к сносу, испорчены или запланированы к сносу.

- Отсутствие незаконных перепланировок,

- Наличие всех коммуникаций.

Как только интересный объект найден, договор купли-продажи закрывается.

Затем договор купли-продажи должен быть передан в банк вместе с пакетом документов на недвижимость.

- Договор купли-продажи, дарения, мены и т.д., т.е. договор-документ, по которому продавец приобрел права собственности.

- Посадочный паспорт на квартиру,

- Выписка из единой государственной регистрации и свидетельство о праве собственности юридического лица, если недвижимость была приобретена до 1 января 2017 года, или расширенная выписка из единого государственного реестра юридических лиц, тогда указывается дата, если произошел последний переход права собственности. Банки получают выписки из единого государственного реестра юридических лиц, выданные за 30 дней.

- Справка об отсутствии задолженности по коммунальным платежам,

- Копия поквартирной карточки,

- Копия паспорта продавца,

- реквизиты банковского счета продавца,

- подтверждение наличия собственных средств у покупателя — получение продавцом определенной суммы или справка из банка о том, что на счету покупателя есть деньги.

Существует ряд вопросов, которые необходимо прояснить в начале сбора необходимых документов, например, если

- Если недвижимость принадлежит недееспособному гражданину, в том числе несовершеннолетнему, требуется согласие органа опеки и попечительства.

- Если недвижимость приобретается продавцом, состоящим в браке, для совершения сделки необходимо нотариально заверенное согласие супруга.

- Покупка доли в недвижимости с последующим письменным нотариально заверенным отказом владельца другой доли,

- Сделка купли-продажи оформляется адвокатом собственника жилья и требует его паспорта и нотариальной доверенности.

Далее оценивается потенциальная ипотека.

Чтобы понять, какие этапы необходимо пройти будущему собственнику жилья, ознакомьтесь с пошаговой процедурой оформления ипотеки в Сбербанке. Каждый документ имеет свой срок действия и требует времени на подготовку.

Если документы на приобретаемую недвижимость не будут готовы в установленный банком срок, необходимо подать новую заявку на ипотеку.

Поскольку продавец не будет собирать документы без согласия банка, рекомендуется одновременно искать недвижимость и обращаться в банк за оригиналами документов и анкетой.

Следуя инструкциям, служба безопасности Сбербанка рассматривает документы и оценивает риск предоставления ипотеки. Затем клиента информируют о принятом решении, а пошаговая процедура изложена ниже.

Договор купли-продажи квартиры по ипотеке Сбербанка

Договоры купли-продажи с ипотекой Сбербанка обычно имеют стандартный формат. Однако в нем должно быть указано, что часть стоимости покупки будет покрыта кредитным продуктом Сбербанка и что недвижимость будет заложена и находиться у Сбербанка в качестве обеспечения.

Сначала составляется и подписывается предпродажный договор, а затем данное соглашение; текст этих двух документов существенно не отличается. В первом документе просто фиксируется намерение сторон заключить сделку и оговариваются условия ее регистрации, а во втором документе речь идет непосредственно о покупке. Предварительный договор передается во внутренние службы банка для анализа одновременно с пакетом документов о назначении приобретаемого имущества.

Расходы при оформлении ипотеки в Сбербанке в 2018 году

Основные расходы заемщика включают в себя

- Государственная пошлина при обращении в МФЦ или Росреестр — 2 000 рублей за дом на распределительном рынке, 350 рублей за покупку дома,

- Нотариальные услуги, если сделка проводится через нотариуса — от 1% от суммы сделки. В случае необходимости стоимость всего аннуитета — около 1000 рублей.

- Оценка стоимости приобретаемого имущества — от 2000 рублей,

- Брокерские услуги — от 35 000 рублей. В большинстве случаев эти расходы включаются в стоимость жилья, и продавец открывает счет у этого специалиста.

- Страховой полис на приобретаемую недвижимость — от 0,15% от суммы кредита,

- Личное страхование титульного управляющего — от 1%. Данный вид защиты является необязательным.

Чтобы снизить расходы на обслуживание долга, можно воспользоваться скидками по ипотечным программам, предлагаемым банками.

- На страхование жизни и здоровья 1%,

- 0,1% за электронную регистрацию сделок. Стоимость услуги составляет 6 700 рублей. Государственная пошлина за регистрацию — 175 рублей.

- 2% при покупке жилья уполномоченным подрядчиком,

- 0,3% при покупке некоторых объектов недвижимости в ДОМ, нажмите на сайт Сбербанка.

Размер депозита влияет на процентную ставку по кредиту: чем выше ИТ, тем меньше процент по ипотеке.

Когда вносится первоначальный взнос по ипотеке Сбербанка

Ипотечный вклад обычно вносится тем же ресурсом, что и владелец жилья. В большинстве случаев эта сумма делится на две части.

Первая часть — это либо депозит, либо ипотека. В первом случае вся сумма возвращается покупателю, если контракт не может быть продолжен по какой-либо причине. Во втором случае, если виновником отказа является покупатель, деньги остаются у продавца, и если продавец компенсирует другую часть удваивается задаток.

Размер первой части аванса определяется по соглашению сторон. В большинстве случаев она составляет от 50 000 до 100 000 рублей. Она передается продавцу при подписании предпродажного контракта.

Вторая часть выдается в день регистрации сделки, при оформлении основного договора купли-продажи. Эта же дата проставляется на кредитном документе.

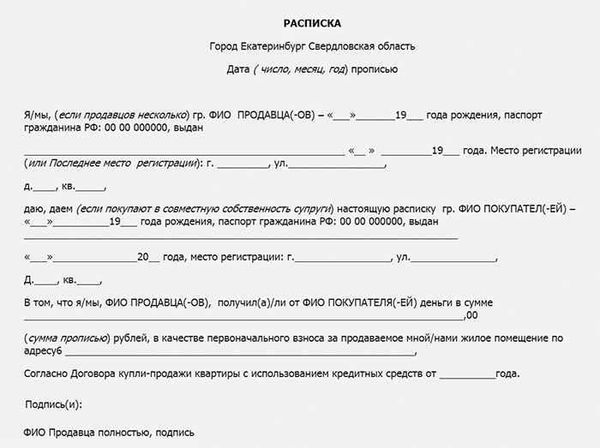

В случае с наличными необходимая регистрация происходит в договорах купли-продажи (как предварительных, так и основных). Кроме того, составляется расписка о получении денежных средств, особенно в случае со Сбербанком. Продавец должен написать ее собственноручно и подписать только в присутствии покупателя.

Если передача осуществляется путем банковского перевода, достаточно банковского документа, подтверждающего перевод.

Когда Сбербанк перечисляет деньги по ипотеке продавцу

У компетентных органов есть пять рабочих дней для регистрации ипотеки. По истечении этого срока покупатель должен получить регистрационные документы, подписать необходимые страховые полисы и представить полученную документацию в банк.

Затем подписывается заявление на получение кредита. Одновременно подается заявление о переводе этих средств на счет продавца, номер которого относится к договору купли-продажи.

Продавец выигрывает от наличия счета в том же местном банке, где покупатель получает кредит, и не теряет комиссию от перечисления средств. Если средства переводятся в другой район или другой банк, продавец должен заплатить комиссию.

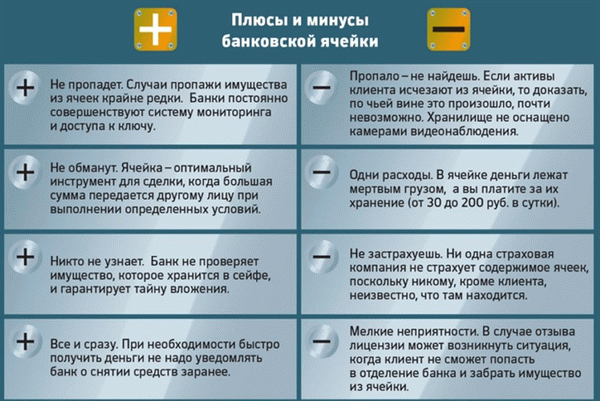

Также возможно получение окончательного платежа наличными. В этом случае деньги поступают в день сделки, а затем передаются в регистрационную палату. Однако они помещаются в хранилище, и деньги можно получить только после составления списка договоров купли-продажи, то есть в те же пять рабочих дней.

С чего начать процедуру получения займа?

Прежде чем подать заявку на ипотеку в Сбербанке, необходимо обратить внимание на программы, предлагаемые банком, и требования, предъявляемые к заемщикам. Минимальные проценты отказа применяются к следующим категориям клиентов.

- Заемщику должно быть не менее 21 года и не более 55 лет на момент закрытия ипотеки.

- Постоянная прописка по месту выдачи кредита и нахождения банка.

- Общий стаж работы должен составлять не менее одного года за последние пять лет и не менее шести месяцев на последнем месте работы.

Процесс оформления ипотеки на основную квартиру не такой длительный, как на вторичную. Как правило, клиент выбирает производителя, который работает со Сбербанком, поэтому сотрудник принимает залог и распределяет финансовое участие в строительстве. Квартиры, которые клиенты выбирают и приобретают самостоятельно у предыдущих владельцев, должны пройти более сложный процесс утверждения и оценки.

Как взять: пошаговая инструкция

Сбербанк предлагает следующие шаги для получения ипотечного жилищного кредита

- Ознакомьтесь с условиями покупки недвижимости в вашем регионе и определите сумму, которую вам необходимо взять в кредит. Приблизительно так вы найдете сумму кредита и первоначальный взнос.

- Изучите ипотечные кредиты и их условия.

- С помощью компьютера Сбербанка рассчитайте сумму ежемесячного взноса и вероятность одобрения вашей заявки на банковский кредит.

- Соберите документы, необходимые для подачи заявки на ипотечный кредит.

- После одобрения заявки вам нужно будет начать собирать документы на выбранную вами недвижимость. Она будет приобретаться с помощью ипотечного кредита.

- Далее следует процесс составления договора купли-продажи квартиры и ипотечного договора.

- Регистрация права собственности на приобретаемую недвижимость.

Правила подачи документов и заявки

Пакет документов для регистрации ипотеки может быть объемным, но это не значит, что вам нужно подавать их все вместе и заполнять анкету.

Первоначально вам понадобятся:

- Заверенную работодателем копию трудовой,

- заверенную выписку из трудового договора,

- копию коллективного трудового договора,

- справку 2-НДФЛ.

Хотя в приведенном выше списке речь идет о подтвержденном доходе, у многих людей есть дополнительные источники денег, например, сдача жилья в аренду. Для подтверждения такого дохода в кредитную организацию необходимо предоставить справку 3-НДФЛ, заверенную в налоговой инспекции.

Для первого этапа рассмотрения заявки достаточно вышеперечисленных документов; после того как Сбербанк окончательно одобрит сумму кредита, у заемщика есть еще 90 дней на поиск квартиры и предоставление всех документов, необходимых для получения кредита.

Процесс выбора и оценки недвижимости

Клиентам следует внимательно отнестись к выбору квартиры, которая станет их собственностью после выплаты ипотечного кредита. После одобрения заявки банком у клиента есть три месяца на подготовку всех документов. Поиск недвижимости может занять в среднем менее одного месяца. Однако не стоит медлить, так как другие этапы процесса требуют времени.

Если клиент не уложится в этот срок, одобрение ипотеки больше не будет действовать. Предыдущие сроки проверки не могут быть продлены. Вы должны подать еще одну заявку и ждать решения банка.

Ипотека не может быть выдана без сметы или страхования жилья. Для получения сметы необходимо обратиться в компанию, уполномоченную Сбербанком. Их услуги дешевле, а отчеты соответствуют всем требованиям банка.

Что нужно для одобрения недвижимости?

Покупка квартиры на вторичном рынке сложнее и может занять больше времени на одобрение. Существует ряд требований, которые банки предъявляют к такой недвижимости

- Недвижимость не должна находиться в феноменальном состоянии,

- Объекты должны соответствовать всем спецификациям,

- Особое внимание должно быть уделено юридическим аспектам дома. Нет никаких арестов, посадок или взвешиваний.

Как правильно оформить договор?

Банк редактирует договор, никаких изменений в текст не вносится. Заемщику предоставляется экземпляр, готовый к прочтению и подписанию.

В договоре клиент должен подтвердить.

- полный адрес квартиры, площадь и количество комнат,

- все элементы стороны,

- Какие обязательства несет заемщик в дополнение к платежам?

- что произойдет в случае просрочки платежей.

Не рекомендуется составлять документацию самостоятельно. Сэкономьте время — свяжитесь с юристом по телефону.

Обратите внимание на штрафы за несвоевременное погашение кредита, запрет на досрочное погашение и другие детали договора. Вместе с кредитным договором на квартиру оформляется ипотека. Банк хранит квартиру в течение всего срока выплат по ипотеке, и квартира не может быть продана.

Как правило, все три договора подписываются в один день, чтобы не терять времени (кредит, ипотека, продажа).

Страхование

Страхование имущества заключается на весь срок ипотеки. Его условия предусматривают покрытие ущерба, нанесенного имуществу в случае наводнения, пожара или обрушения дома. Полис необходимо ежегодно продлевать и вносить платежи.

Ипотечное страхование необходимо, так как оно гарантирует кредитору надежность гарантии до момента погашения долга. Квартира страхуется в пользу банка. В случае наступления страхового случая Сбербанк является выгодоприобретателем.

Поэтапный порядок расчета

Когда Сбербанк принимает положительное решение о выдаче ипотечного кредита клиенту, наступает самый ответственный этап — выплата денег.

У Сбербанка есть две программы кредитования.

- После государственной регистрации сделки,

- ячейка безопасности.

В первом случае алгоритм следующий. В день заключения кредитного договора все покупатели и продавцы подписывают договор купли-продажи. В этот же день заемщик перечисляет задаток наличными или собственнику квартиры на счет продавца и оформляет документ, подтверждающий получение денег.

Затем документ подается в ЗАГС, который в течение пяти рабочих дней меняет собственника квартиры. Доказательство подается в банк, где сумма зачисляется на счет заемщика, а затем переводится продавцу. Еще одним доказательством является получение денег и подтверждение окончательного расчета.

Почему могут отказать?

Заявки на ипотеку отклоняются по следующим причинам

- Поручительство не соответствует требованиям Сбербанка; или

- Заемщик недоплачивает,

- У клиента есть проблемы с законом; или

- У потенциального заемщика плохая кредитная история,

- Контрагенты не прошли собеседование по кредитному рейтингу.

Некоторые заемщики не попадают в возрастной диапазон ипотечной программы. Также, если человек не является гражданином Российской Федерации, он не может получить ипотеку. Если у человека есть значительные долги, Сбербанк быстро найдет и откажет в ипотеке. Скрывать займы или другие кредиты сотрудникам банка не нужно.

Примечание: Документы, представленные в заявке на ипотеку, не должны быть фальшивыми. Поддельные справки о трудоустройстве и заработной плате являются основанием для отказа и возбуждения уголовного дела.

Все это важные аспекты получения ипотеки. На самом деле, оформление в Сбербанке несколько предпочтительнее, проще и быстрее, чем в других банках. Поэтому вам необходимо сравнить и рассмотреть все варианты, принять решение и стать владельцем своей новой квартиры.

На что можно взять ипотеку в «Сбербанке»?

Оформить ипотечный кредит можно в следующие 2023 года

- Готовое жилье — новостройки или квартиры в среднем жилье,

- Один или несколько объектов недвижимости на стадии строительства — квартиры в многоквартирных домах заводского изготовления

- Дома отдыха,

- квартиры,

- Гаражи,

- парковочные места.

Также возможно соблюдение специальных целевых ипотечных кредитов Сбербанка с гарантией собственности.

Где в «Сбербанке» предоставляется ипотечный кредит?

Ипотечные кредиты должны быть сообщены в отделение Сбербанка, расположенное по адресу

- По месту регистрации заемщика,

- месту нахождения закладываемого имущества,

- по месту аккредитации заемщика или созаемщика.

Вы должны сами ответить на эти вопросы, прежде чем подавать заявку на ипотеку в Сбербанк.

- Надежна ли моя работа? Каковы мои профессиональные перспективы на будущее?

- Могу ли я регулярно вносить платежи в банк?

- Существуют ли какие-либо непредсказуемые расходы? Как я смогу выплачивать кредит?

Если вы сомневаетесь, сможете ли вы вовремя выплачивать ипотечный кредит, начните с расчета ежемесячных платежей с помощью электронного калькулятора на сайте Сбербанка (www. sberbank. ru).

После выбора желаемой ипотечной программы необходимо нажать на кнопку «Рассчитать ипотеку».

Как получить ипотеку в «Сбербанке»? Пошаговая инструкция

Чтобы получить ипотечный кредит в банке, необходимо выполнить ряд шагов. Рассмотрим пошагово процесс получения ипотечного кредита.

Шаг 1: Выберите подходящую программу. ‘Сбербанк предлагает потенциальным заемщикам различные программы ипотечного кредитования, которые отличаются друг от друга сроками кредитования и возможностью получения ипотеки. Например, вы можете оформить ипотеку на готовую к проживанию квартиру (первичный или вторичный рынок).

строящийся объект, коттедж, гараж или автостоянку.

Шаг 2: Выберите подходящую ипотеку. Помимо того, что клиент выбрал программу, например, он хочет купить квартиру, он может пойти еще дальше — выбрать конкретный вид ипотеки. Например, если кредит хочет получить молодая семья с двумя детьми, банк предлагает специальные условия по программе «Ипотека и материнский капитал».

Существуют также специальные условия и различные программы для военнослужащих.

Шаг 3: Получение документации. На этом этапе вы можете заручиться поддержкой сотрудника ипотечного банка. У него вы можете узнать, какие документы вам необходимо подготовить.

Наиболее распространенными документами являются справка 2-НДФЛ, копия трудового договора или трудовой книжки, документы об образовании, НДС, сунил, свидетельство о браке, свидетельство о рождении ребенка и военный билет.

Шаг 4: Подайте заявку на ипотечный кредит В Сбербанке есть услуга подачи заявки онлайн. Однако вы можете посетить отделение банка и написать заявление на месте.

Шаг 5: Подайте пакет документов в банк. Если банк одобрит заявку, назначьте дату документального подтверждения заемщика. Перед этим необходимо заказать оценку имущества. Клиент приходит в банк с готовым отчетом об оценке и необходимой документацией и сообщает банку цену, которой хочет добиться продавец квартиры.

Сотрудник банка анализирует представленные документы и, если все в порядке, назначает дату, когда клиент придет в банк для подписания договора купли-продажи с продавцом и страхового полиса на закладываемое имущество или жилье. Имущество передается в залог.

Шаг 6. После подписания договора купли-продажи и передачи денег продавцу заемщик должен зарегистрировать право собственности на недвижимость в Росреестре, закрыть страховой полис, а затем вернуться в банк для подписания договора гарантированной ипотеки.

Можно ли взять ипотеку в «Сбербанке» с плохой кредитной историей?

Если клиент ранее уже получал кредит или ипотеку и у него были проблемы с выплатами: если возникают задержки и платежи в банк становятся нерегулярными, банк может включить его в свою базу данных клиентов с плохой кредитной историей. Тогда шансы на получение ипотечного кредита в банке равны нулю.

‘Сбербанк может рассмотреть возможность получения ипотечного кредита даже при плохой кредитной истории. Банки идут на уступки клиентам только в том случае, если у заемщика неплохая кредитная история».

- Клиент расплачивается картой Сбербанка. В этом случае банку проще начислять ежемесячные платежи нужной суммы. Достаточно начислять деньги автоматически в определенную дату,

- Клиент хочет получить ипотечный кредит с авансом в размере 50% от стоимости жилья.

- Клиент хочет получить небольшую сумму ипотечного кредита. Например, если клиент хочет купить квартиру на вторичном рынке, банк может одобрить его заявку. Однако если клиент намерен купить дачу или квартиру, банк может отказать.

Если вы обнаружили, что Сбербанк не предлагает вторую ипотеку на таких условиях, вам необходимо внести изменения в свою кредитную историю и закрыть старый кредит.

Как оформить ипотеку в «Сбербанке» на квартиру? Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита, заемщик должен предоставить банку определенный пакет документов. Типичный набор документов включает в себя следующее

Помимо этих документов, банк может потребовать дополнительные документы в соответствии с программой ипотечного кредитования.

- ‘Ипотека с государственной поддержкой для семей с детьми’ — свидетельства о рождении детей (всех детей), свидетельства о браке.

- ‘Ипотека и материнский капитал’ — материнский сертификат, справка из пенсионного фонда об остатке средств на счете.

- ‘Военная ипотека’ — справка о правах участников накопительно-ипотечных программ на службу в Вооруженных силах на получение целевой ипотеки.