В соответствии с требованиями Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» через систему внутреннего контроля в организации должны проходить все совершаемые факты хозяйственной деятельности. Статья 19 Закона «О бухгалтерском учете» указывает на необходимость проведения внутреннего контроля, но строгих требований и правил она не содержит. Практические рекомендации по этой теме содержатся в Информации Минфина России от 26.12.2013 N ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Внутренний контроль бухгалтерского учета – для кого обязателен?

В настоящее время если предприятие подлежит обязательному аудиту, оно должно осуществлять не только внутренний контроль фактов хозяйственной деятельности, но и организовать внутренний контроль бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Исключение: ситуация, когда обязанность ведения бухгалтерского учета принял на себя руководитель организации. Например, субъекты малого предпринимательства при организации внутреннего контроля должны исходить из принципа рациональности и при определенных обстоятельствах руководитель такого экономического субъекта может осуществлять функции внутреннего контроля самостоятельно. Аналогичный подход, согласно Информации N ПЗ-11/2013, может применяться некоторыми некоммерческими организациями.

Внутренний контроль: в теории

Внутренний контроль в деятельности организации должен:

- пронизывать всю систему управления, от разработки стратегических планов и постановки тактических задач до контроля над конкретной операцией приобретения, использования и обеспечения сохранности любого ресурса и актива;

- способствовать реализации управленческих решений, оценивать их законность и эффективность, показывать реальное положение дел в организации, выявлять и минимизировать риски.

Средства внутреннего контроля должны не только оценивать достоверность совершаемых фактов хозяйственной жизни, но и не допускать неправомерные события, процессы, операции и предотвращать отрицательные результаты финансово-хозяйственной деятельности экономического субъекта. Внутренний контроль оценивает достоверность показателей и своевременность представления отчетности. Он предотвращает искажение данных бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Процедуры внутреннего контроля, согласно рекомендациям Минфина России, включают в себя:

- документальное оформление всех сделок и операций;

- проверку соответствия первичных учетных документов установленным требованиям и оценку достоверности информации;

- санкционирование операций, обеспечивающее подтверждение правомочности их совершения;

- сверку данных;

- разграничение полномочий, определение прав и обязанностей должностных лиц;

- контроль фактического наличия и состояния объектов;

- анализ достижения поставленных целей, оценку правильности осуществления сделок и операций;

- процедуры, связанные с компьютерной обработкой информации и информационными системами.

Таким образом, в организации должны быть документы, содержащие утвержденный перечень, описание, характеристику и количественную оценку основных методов и процедур внутреннего контроля.

Оцениваем и устраняем риски

Важнейшими элементами внутреннего контроля являются обнаружение рисков, анализ степени рисков, принятие управленческих решений, направленных на их устранение, сокращение и минимизацию.

В Информации Минфина N ПЗ-11/2013 сказано, что оценка рисков призвана выявлять те из них, которые могут повлиять на достоверность учета и отчетности.

Специалисты, осуществляющие внутренний контроль, должны убедиться в том, что:

- факты хозяйственной жизни, отраженные в учете, имели место в отчетном периоде и относятся к текущей деятельности организации;

- имущество, имущественные права и обязательства организации, отраженные в бухгалтерском учете, фактически существуют;

- объекты бухгалтерского учета отражены в правильном стоимостном измерении;

- данные бухгалтерского учета корректно и своевременно раскрыты в бухгалтерской отчетности.

Важно! Оценить риск возникновения злоупотреблений. Злоупотребления могут быть связаны с любым участком учета и деятельности организации в целом.

Проблема оценки риска возникновения злоупотреблений непосредственно связана с неосмотрительностью и неосторожностью как при ведении бизнеса в целом, так и при выборе контрагентов в частности.

Внутренний контроль: практика

С учетом рекомендаций Минфина России для правильной организации и осуществления внутреннего контроля необходимо разработать и оформить внутренние организационно-распорядительные документы экономического субъекта (приказы, распоряжения, положения, должностные инструкции, регламенты, методики, стандарты). Обязанности и полномочия подразделений и персонала, предусмотренные в этих документах, определяются в зависимости от специфики деятельности экономического субъекта и особенностей его системы управления. Внутренний контроль может проводиться как внутренними службами организации, так и с привлечением внешних консультантов.

Особое внимание стоит обратить на то, что эффективность внутреннего контроля может быть снижена или ограничена по разным причинам, зачастую независящим от организации. Например, изменение законодательства, возникновение новых обстоятельств вне сферы влияния руководства экономического субъекта. А вот превышение должностных полномочий руководством или иным персоналом или возникновение ошибок в процессе принятия решений, при проведении сделок, ведении бухгалтерского учета – это уже внутренние причины и их влияние на организацию контроля можно уменьшить.

В заключение стоит отметить, что систему внутреннего контроля должна создать и использовать в своей деятельности каждая компания. Это инструмент управления организацией, позволяющий максимально эффективно реализовать различные бизнес-процессы. Внутренний контроль должен не только обнаружить недостатки и нарушения в части уже свершившихся фактов хозяйственной жизни, но и предотвратить их появление в будущем. И важно, чтобы он осуществлялся постоянно, без пропусков в течение всего отчетного периода в полном соответствии с утвержденным регламентом.

Внутренний контроль должен стать из одним из важнейших инструментов в принятии решений, достижении стратегических целей организации, сохранности активов, их эффективного использования, соблюдении законодательства и внутренних актов, а также составлении достоверной бухгалтерской (финансовой) отчетности.

Основные темы

Особенности организации внутреннего контроля

Виды отчетных документов, необходимых для отражения результатов внутреннего контроля

Оформление Положения о службе внутреннего контроля

ЦЕЛИ И ЗАДАЧИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Согласно ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) «О бухгалтерском учете» любой экономический субъект обязан организовать и осуществлять внутренний контроль.

Внутренний контроль представляет собой процесс, направленный на получение достаточной уверенности в том, что компания обеспечивает:

• эффективность и результативность деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

• достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

• соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

Внутренний контроль способствует достижению компанией поставленных целей. Он помогает предотвратить или выявить отклонения от установленных правил и процедур, искажения данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности.

Эффективность внутреннего контроля может быть ограничена:

• изменением экономической конъюнктуры или законодательства, возникновением новых обстоятельств вне сферы влияния руководства компании;

• превышением должностных полномочий руководством или иным персоналом компании, включая сговор персонала;

• возникновением ошибок в процессе принятия решений, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности.

Термин «внутренний контроль» в первую очередь ассоциируется с бухгалтерским учетом, однако это не единственная сфера деятельности компании, которую охватывает внутренний контроль.

Основные объекты внутреннего контроля:

• ресурсы (материальные, трудовые, информационные, технологические и т. д.);

• непосредственно хозяйственный процесс (оборот денежных средств, производство продукции, заключение договоров с заказчиками, своевременная отгрузка продукции и др.);

• результаты деятельности компании (объемы выпущенной продукции, прибыль, рентабельность и др.).

Важно понимать, что внутренний контроль не ставит цель выявить проблемы и ошибки, чтобы определить виновного и назначить ему наказание. Цель другая — выявить проблемные зоны, чтобы устранить их и избежать ошибок.

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ В КОМПАНИИ

Порядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала, определяют в зависимости от характера и масштабов деятельности компании, особенностей ее системы управления.

Можно формировать отдельные структурные подразделения, выбирать контролеров при создании соответствующей контрольной комиссии из числа сотрудников компании, привлекать внешних консультантов.

_2022-83(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Создание специального структурного подразделения внутреннего контроля (службы внутреннего контроля) обоснованно в случаях, когда:

• задачи и объем деятельности по организации внутреннего контроля таковы, что экономически целесообразно возложить исполнение этой функции на подразделение, осуществляющее указанную деятельность на постоянной основе;

• в силу специфики деятельности компании для обеспечения эффективности внутреннего контроля требуются накопление, сохранение и передача специальных знаний, навыков и опыта;

• риски деятельности компании настолько высокие, что обеспечение эффективности внутреннего контроля предполагает деятельность специального подразделения внутреннего контроля (службы внутреннего контроля) на постоянной основе;

• существуют требования законодательства или регулятора финансового рынка о создании специального подразделения внутреннего контроля (службы внутреннего контроля).

Привлекать внешнего консультанта для организации или оценки внутреннего контроля целесообразно в следующих случаях:

• собственных ресурсов компании недостаточно для выполнения задач по организации или оценке внутреннего контроля в установленные сроки;

• затраты на создание и содержание специального подразделения внутреннего контроля или внутреннего контролера превышают стоимость привлечения независимого консультанта (контрольной организации) для выполнения задач по организации или оценке внутреннего контроля соответственно;

• заинтересованность руководства компании в независимости оценки внутреннего контроля.

Компания может избрать наиболее выгодный для себя вариант организации внутреннего контроля:

• сформировать отдельное структурное подразделение (службу внутреннего контроля);

• выделить должностное лицо (или несколько лиц), которые будут отвечать за проведение внутреннего контроля.

Чтобы вменить сотрудникам или службе определенные задачи, необходимо закрепить их в соответствующем документе (например, в Положении о службе внутреннего контроля в случае организации отдельного структурного подразделения) и прописать функции в трудовых договорах/должностных инструкциях.

С принятыми локальными нормативными актами сотрудников компании необходимо ознакомить под подпись.

СОЗДАЕМ СЛУЖБУ ВНУТРЕННЕГО КОНТРОЛЯ

Рассмотрим вариант создания отдельного структурного подразделения и порядок действия в таком случае.

Этап 1. Вносим изменения в штатное расписание и вводим новые штатные единицы — 2

Внесение изменений в штатное расписание осуществляется по приказу (распоряжению) руководителя компании:

_2022-85(%D0%9F%D1%80%D0%B8%D0%BA%D0%B0%D0%B7).jpg)

Если не формируется отдельное структурное подразделение, а создается комиссия по внутреннему контролю, то в локальном нормативном акте компании достаточно прописать особенности процедуры внутреннего контроля, а затем приказом (распоряжением) руководителя компании утвердить состав комиссии.

Необходимо определить цели проведения внутреннего контроля, сроки проведения мероприятий, документы, необходимые для оформления, сроки их предоставления и т. д.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2022.

Сейчас часто говорят о повышении устойчивости ведения бизнеса. В условиях непредсказуемости, руководители задаются вопросами:

“Как защитить компанию от влияния внешних факторов и насколько это возможно?”, “Нужно ли планировать деятельность и как это лучше делать?”.

В этой статье я буду говорить о внутренних факторах, влияющих на бизнес компании: о том фундаменте, на котором должна стоять компания, чтобы обеспечить устойчивость и

эффективность своей деятельности. Если этот фундамент не построить осознанно и «с умом», то компания может «развалиться» еще задолго до того, как наступят неконтролируемые

события, влияющие на бизнес.

Речь пойдет о внутреннем контроле, как он строится в компании и какую роль выполняет в управлении. А также какие нюансы стоит учесть при создании системы внутреннего контроля

(СВК) и кто этим должен заниматься в организации.

Методология создания системы внутреннего контроля

О внутреннем контроле много говорят, пишут, консультируют. В компаниях появляются внутренние контролеры и целые структурные подразделения внутреннего контроля. Регулирующие

органы выпускают нормативные акты, посвященные внутреннему контролю в организациях различных сфер деятельности.

Но, исходя из моего опыта работы, внутренний контроль в компаниях не всегда построен должным образом и выполняет свою роль. На мой взгляд, часто не хватает системного подхода при

создании эффективной системы внутреннего контроля в компании.

Например, в компаниях с холдинговой структурой принятие многих решений завязано на головной компании, что неминуемо влечет за собой затягивание процессов. Из-за чего

оперативность принятия решений и скорость выполнения производственных задач уходят на второй план в угоду тотального контроля. Система контроля слишком «хороша» и руководство

компаний забывает про делегирование полномочий (хотя доверие к персоналу со стороны руководства — самый мощный стимул продуктивности, инициативы и результативности).

По моему мнению, чтобы создать или развить СВК в компании, необходимо, прежде всего, единое понимание ее назначения всеми сотрудниками компании, включая руководство и

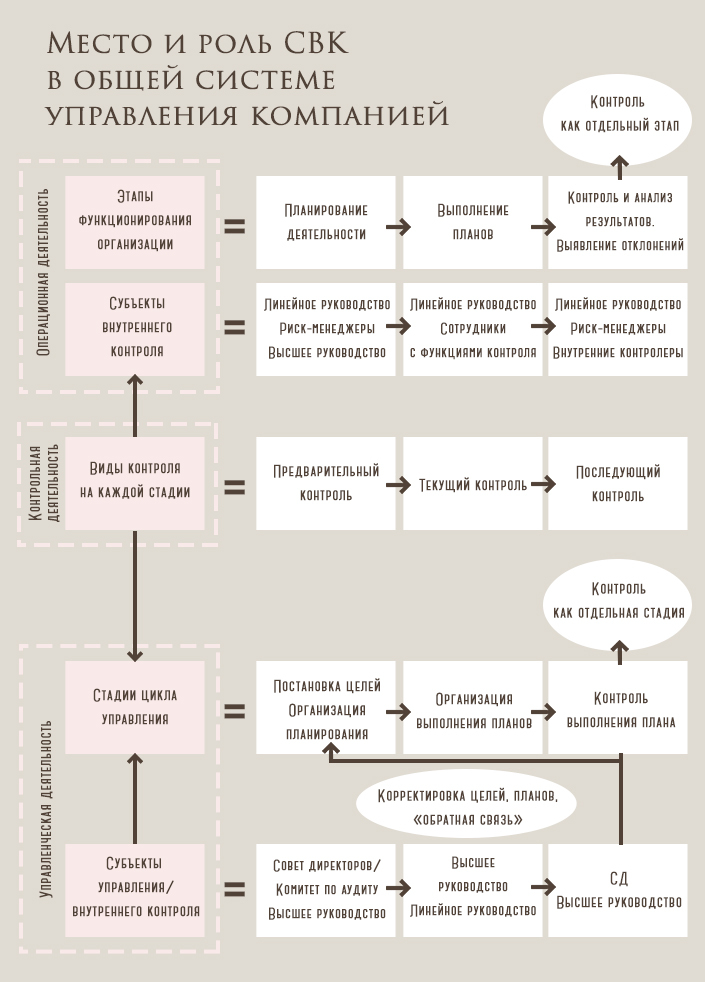

собственников. Чтобы понять, для чего нужна система внутреннего контроля и из чего она состоит, рассмотрим операционную деятельность компании в динамике.

Какую роль выполняет СВК в системе управления

Компания в процессе ведения деятельности проходит 3 стадии:

- планирование;

- выполнения планов;

- стадия контроля.

На последней стадии контроля выявляются отклонения фактических данных от запланированных. И проводится анализ с точки зрения возможности достижения поставленных целей и задач.

При этом контроль осуществляется на каждой стадии функционирования компании и бывает 3-х видов:

- предварительный;

- текущий;

- и последовательный.

Операционную и контрольную деятельность пронизывает управленческая деятельность — это воздействие управляющей системы на объекты управления, исходя из информационного обмена и

результатов контрольной деятельности. Если во время контроля выявлены существенные отклонения, то руководство компании может скорректировать цели и внести уточнения в планы.

Исходя из описанной модели, можно сказать, что роль контроля в системе управления компанией определяет его основное назначение:

- выявить отклонения в деятельности объектов управления по сравнению с заданной целью управляющей системой;

- оценить отклонения с точки зрения возможности достижения целей;

- передать эту информацию субъектам управления для принятия решений и корректировки целей на новый период деятельности.

Выходит, что контроль играет роль «обратной связи» и содействует целенаправленной работе всех бизнес-процессов компании. А также эффективному использованию ресурсов, соблюдению

законодательства, и в конечном итоге — достижению целей, стоящих перед компанией в целом.

Тем самым образуется управленческий цикл, приведенный в схеме ниже.

В управленческом цикле контроль становится одним из эффективных средств управления

Важно! Контроль — это одновременно и самостоятельная функция управления и элемент, встроенный в операционную деятельность, который обеспечивает оптимальный ход каждого

бизнес-процесса.

Стратегические и тактические цели организации можно достичь лишь грамотным управлением, которое должно сопровождаться проведением внутреннего контроля.

Чем внутренний контроль отличается от контроля вообще?

Прежде всего, внутренний контроль — это контроль, осуществляемый внутренними ресурсами компании. В противоположность внешним видам контроля, таким как: законодательное

регулирование, контроль со стороны внешних контролирующих и проверяющих органов, внутренний контроль проводят по инициативе собственника компании, силами ее внутреннего

персонала. Он направлен на обеспечение бесперебойной работы всех бизнес-процессов и на достижение целей компании.

Важно отметить, что современный подход к организации внутреннего контроля предполагает не только контроль, который обеспечивает:

- достижение запланированных показателей;

- отсутствие отклонений и нецелевого использования денежных средств;

- соблюдение законодательства;

- достоверность внутренней и внешней отчетности.

Но и систему выявления резервов повышения эффективности деятельности организации, и контроль соблюдения интересов собственников и инвесторов.

На Западе, после серии громких банкротств крупных корпораций, долгое время разрабатывались вопросы организации надежных систем внутреннего контроля и повышения уровня

корпоративного управления.

В отечественных компаниях стали приводить системы корпоративного управления, в том числе внутреннего контроля, в соответствие с общепринятой практикой стран с развитой

экономикой, только в процессе интеграции стран СНГ в мировую экономику. На процесс также повлияло постепенное дистанцирование собственников от оперативного управления. При этом,

приходится адаптировать западный опыт к нашим условиям, учитывать специфики организаций и национальный менталитет.

Развитие внутреннего контроля в нашей стране обусловлено рядом факторов. Помимо того, что контроль — это необходимый инструмент управления компанией, который обеспечивает

«обратную связь» и процесс принятия решений, при создании СВК необходимо также учитывать следующие моменты:

- организация и проведение внутреннего контроля предопределены действующим национальным законодательством;

-

внутренний контроль выступает субъектом контроля за финансово-хозяйственной деятельностью экономического субъекта и управленческими структурами компании, а также

объектом — при внешнем контроле.

Что учесть при создании СВК и кто за это отвечает

Обозначим еще несколько важных аспектов, которые должны понимать в процессе создания СВК руководство компании и ее сотрудники.

-

Внутренний контроль в деятельности компании должен пронизывать всю систему управления:

- от постановки стратегических и тактических целей и задач;

- до конкретной операции приобретения, использования и обеспечения сохранности любого ресурса.

-

Внутренний контроль в системе управления компанией — это регулирующий элемент системы управления компанией и его роль:

- реализовывать управленческие решения с учетом вероятных угроз и возможностей;

- оценивать их адекватность поставленным целям и эффективность;

- показывать реальное положение дел в компании.

- Внутренний контроль — это не цель, а средство достижения целей компании. И он должен быть адаптирован к специфике ее деятельности.

-

Ответственность за организацию внутреннего контроля лежит на руководстве компании. При этом надлежащее функционирование СВК обеспечивают не только наличием внутренних

регламентирующих документов по СВК, но и скоординированными действиями буквально всех сотрудников компании. А для этого важно создать определенную среду и корпоративную

культуру, которые задаются «сверху» от руководства компании и ее собственников.

Какое место занимает СВК в общей системе управления компанией и какую роль в ней выполняет — представлено в схеме ниже.

В следующем материале рассмотрим основные этапы создания СВК в компании: как определить текущую модель системы внутреннего контроля и что такое риск-ориентированный подход (РОП),

как оценить зрелость СВК и создать правила для ее эффективной работы. И кому все это можно поручить в компании.

В соответствии с требованиями Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» через систему внутреннего контроля в организации должны проходить все совершаемые факты хозяйственной деятельности. Статья 19 Закона «О бухгалтерском учете» указывает на необходимость проведения внутреннего контроля, но строгих требований и правил она не содержит. Практические рекомендации по этой теме содержатся в Информации Минфина России от 26.12.2013 N ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Внутренний контроль бухгалтерского учета – для кого обязателен?

В настоящее время если предприятие подлежит обязательному аудиту, оно должно осуществлять не только внутренний контроль фактов хозяйственной деятельности, но и организовать внутренний контроль бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Исключение: ситуация, когда обязанность ведения бухгалтерского учета принял на себя руководитель организации. Например, субъекты малого предпринимательства при организации внутреннего контроля должны исходить из принципа рациональности и при определенных обстоятельствах руководитель такого экономического субъекта может осуществлять функции внутреннего контроля самостоятельно. Аналогичный подход, согласно Информации N ПЗ-11/2013, может применяться некоторыми некоммерческими организациями.

Внутренний контроль: в теории

Внутренний контроль в деятельности организации должен:

- 1) пронизывать всю систему управления, от разработки стратегических планов и постановки тактических задач до контроля над конкретной операцией приобретения, использования и обеспечения сохранности любого ресурса и актива;

- 2) способствовать реализации управленческих решений, оценивать их законность и эффективность, показывать реальное положение дел в организации, выявлять и минимизировать риски.

Средства внутреннего контроля должны не только оценивать достоверность совершаемых фактов хозяйственной жизни, но и не допускать неправомерные события, процессы, операции и предотвращать отрицательные результаты финансово-хозяйственной деятельности экономического субъекта. Внутренний контроль оценивает достоверность показателей и своевременность представления отчетности. Он предотвращает искажение данных бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Процедуры внутреннего контроля, согласно рекомендациям Минфина России, включают в себя:

- документальное оформление всех сделок и операций;

- проверку соответствия первичных учетных документов установленным требованиям и оценку достоверности информации;

- санкционирование операций, обеспечивающее подтверждение правомочности их совершения;

- сверку данных;

- разграничение полномочий, определение прав и обязанностей должностных лиц;

- контроль фактического наличия и состояния объектов;

- анализ достижения поставленных целей, оценку правильности осуществления сделок и операций;

- процедуры, связанные с компьютерной обработкой информации и информационными системами.

Таким образом, в организации должны быть документы, содержащие утвержденный перечень, описание, характеристику и количественную оценку основных методов и процедур внутреннего контроля.

Оцениваем и устраняем риски

Важнейшими элементами внутреннего контроля являются обнаружение рисков, анализ степени рисков, принятие управленческих решений, направленных на их устранение, сокращение и минимизацию.

В Информации Минфина N ПЗ-11/2013 сказано, что оценка рисков призвана выявлять те из них, которые могут повлиять на достоверность учета и отчетности.

Специалисты, осуществляющие внутренний контроль, должны убедиться в том, что:

- факты хозяйственной жизни, отраженные в учете, имели место в отчетном периоде и относятся к текущей деятельности организации;

- имущество, имущественные права и обязательства организации, отраженные в бухгалтерском учете, фактически существуют;

- объекты бухгалтерского учета отражены в правильном стоимостном измерении;

- данные бухгалтерского учета корректно и своевременно раскрыты в бухгалтерской отчетности.

Важно! Оценить риск возникновения злоупотреблений. Злоупотребления могут быть связаны с любым участком учета и деятельности организации в целом.

Проблема оценки риска возникновения злоупотреблений непосредственно связана с неосмотрительностью и неосторожностью как при ведении бизнеса в целом, так и при выборе контрагентов в частности.

Внутренний контроль: практика

С учетом рекомендаций Минфина России для правильной организации и осуществления внутреннего контроля необходимо разработать и оформить внутренние организационно-распорядительные документы экономического субъекта (приказы, распоряжения, положения, должностные инструкции, регламенты, методики, стандарты). Обязанности и полномочия подразделений и персонала, предусмотренные в этих документах, определяются в зависимости от специфики деятельности экономического субъекта и особенностей его системы управления. Внутренний контроль может проводиться как внутренними службами организации, так и с привлечением внешних консультантов.

Особое внимание стоит обратить на то, что эффективность внутреннего контроля может быть снижена или ограничена по разным причинам, зачастую независящим от организации. Например, изменение законодательства, возникновение новых обстоятельств вне сферы влияния руководства экономического субъекта. А вот превышение должностных полномочий руководством или иным персоналом или возникновение ошибок в процессе принятия решений, при проведении сделок, ведении бухгалтерского учета – это уже внутренние причины и их влияние на организацию контроля можно уменьшить.

В заключение стоит отметить, что систему внутреннего контроля должна создать и использовать в своей деятельности каждая компания. Это инструмент управления организацией, позволяющий максимально эффективно реализовать различные бизнес-процессы. Внутренний контроль должен не только обнаружить недостатки и нарушения в части уже свершившихся фактов хозяйственной жизни, но и предотвратить их появление в будущем. И важно, чтобы он осуществлялся постоянно, без пропусков в течение всего отчетного периода в полном соответствии с утвержденным регламентом.

Внутренний контроль должен стать из одним из важнейших инструментов в принятии решений, достижении стратегических целей организации, сохранности активов, их эффективного использования, соблюдении законодательства и внутренних актов, а также составлении достоверной бухгалтерской (финансовой) отчетности.

Посетите образовательные мероприятия по этой теме:

%custom getevent(1862)%