Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

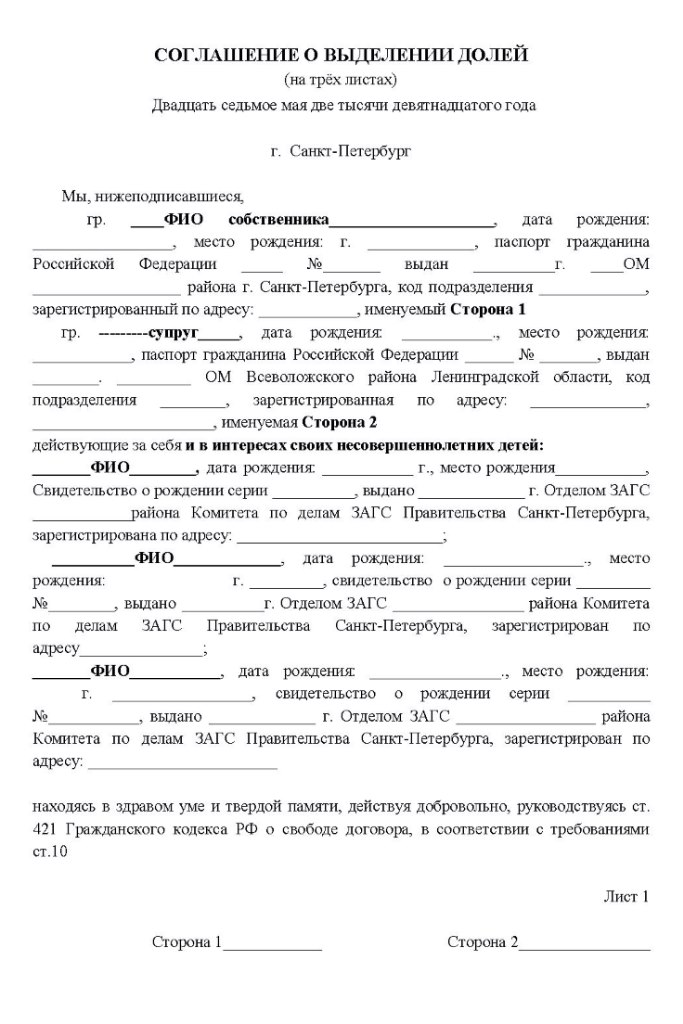

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Осторожно, маткапитал! Почему покупку нашей квартиры признали недействительной и мы ее потеряли

Как получить и потратить материнский капитал. Инструкция

Как продать квартиру, купленную с участием материнского капитала

Свекровь оформила ипотеку на себя, но при разводе сына все равно пришлось делиться квартирой со снохой

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Правильное погашение последнего платежа

Погашение регистрационной записи

Закладная после погашения ипотеки

Возможные проблемы и нюансы

Когда снова можно взять ипотеку?

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

- справка о погашении долга;

- выписка о подтверждении нулевого остатка по кредиту.

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

- Запрос выписки о сумме долга.

- Внесение последнего платежа, согласно графику, любым удобным способом.

- В случае досрочного погашения задолженности: заблаговременно уведомить банк, внести сумму в срок очередного платежа.

- Подтвердить факт погашения задолженности справкой о закрытии счета и отсутствии претензий со стороны кредитной организации.

- Написать заявление о выдачи закладной.

- Получить закладную с отметкой о полном исполнении долговых обязательств.

- Собрать документы и с заявлением обратиться в Росреестр для снятия обременения.

- Получить выписку из ЕГРП, свидетельствующую о признании собственности.

- Хранить все документы по ипотеки в сейфе.

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

- следовать ему неукоснительно — в указанный срок вносить оговоренную сумму;

- опережать платежи и вносить в счет погашения большие суммы.

Дата последнего платежа может быть плановой или досрочной.

При преждевременном закрытии долга — уведомление банка считается процедурой обязательной. Доступно несколько способов извещения:

- звонок в службу технической поддержки;

- заявление, направленное в кредитный отдел.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

- деньги поступили;

- кредитный счет закрыт.

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

- заявления с двух сторон от залогодателя и залогодержателя;

- справку об окончании выплат по ипотечному договору;

- ипотечный договор (копия);

- гражданские паспорта всех собственников жилья;

- договор или иной документ, на основании которого была приобретена жилая площадь;

- закладная с отметкой банка.

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт «Госуслуги». Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

- Обязательно производить окончательную расплату, узнав точную сумму долга, с точки зрения банка. В противном случае на копеечный долг может набежать большой штраф.

- Закрыть расчетный счет, на который перечислялись ежемесячные взносы, чтобы не оплачивать его обслуживание.

- Если клиент не согласен с выпиской о сумме долга, лучше ее уплатить. А уже потом разбираться и в случае переплаты писать заявление о возврате переплаты.

- Обязательно пройти процедуру снятия обременения. Иначе, когда возникнет необходимость произвести какие-то действия с недвижимостью, сделать это будет невозможно.

- В случае утери закладной залогодержателем составляется ее дубликат в полном соответствии с оригиналом. И если после погашения долга найдется утерянный, он не будет обладать юридической силой.

- Если кредит был погашен досрочно, то можно требовать вернуть часть страховки.

Важный момент — проверьте, чтобы сотрудник банка, занимающийся процедурой заверения документов, имел доверенность на операцию.

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Участие в специальных льготных программах исключает возможность претендовать повторно. Так как получив жилье по льготной программе единожды — человек или семья лишается статуса нуждающегося.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.

Содержание статьи

Показать

Скрыть

Многие россияне стараются как можно скорее закрыть ипотеку, отправляя на досрочное погашение все свободные деньги. В этом материале мы разберемся, как выгоднее гасить ипотеку досрочно — с уменьшением срока или размера платежа, и ответим на другие вопросы, связанные с досрочной выплатой.

Можно ли досрочно погасить ипотеку

Да, возможность погасить ипотеку досрочно (полностью или частично) прописывается в кредитных договорах, а также предусмотрена Гражданским кодексом РФ. Банк обязан дать вам право досрочного погашения кредитов без штрафов и комиссий.

Нужно положить сумму на счет, с которого происходит списание, и написать заявление на досрочное погашение. Большинство банков позволяют сделать это прямо в личном кабинете или в приложении. Но в некоторые придется прийти, чтобы написать заявление лично. Уточнить, как работает именно ваш банк, можно при оформлении ипотеки.

Досрочно погасить ипотеку можно с помощью материнского капитала (в 2023 году выплата за первого ребенка составляет 586,9 тыс. рублей). Вообще, распорядиться им для улучшения жилищных условий можно, когда ребенку исполнится три года, но в случае с ипотекой дожидаться трех лет необязательно.

Как отмечается на сайте Социального фонда России (СФР, с 2023 года он объединил Пенсионный фонд и Фонд социального страхования), средства материнского капитала можно направить «на погашение основного долга и уплату процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечного».

Для того чтобы направить маткапитал на досрочное погашение ипотеки, нужно написать в банке заявление о распоряжении средствами маткапитала, а банк свяжется с Социальным фондом России.

«С апреля 2020 года вместо двух обращений — в банк и Социальный фонд — семье достаточно обратиться только в банк, где одновременно оформляется кредит и подается заявление на погашение кредита или уплату первого взноса», — пояснили в СФР.

Обратите внимание, при досрочном погашении ипотеки средствами материнского капитала уменьшить можно сумму, но не срок кредита.

Как погасить ипотеку материнским капиталом в 2023 году: пошаговая инструкция

Может ли досрочно погасить ипотеку созаемщик

Может, но не так легко, как титульный заемщик. Созаемщику необходимо прийти в банк и написать заявление на досрочное погашение ипотечного кредита. А некоторые банки еще и попросят нотариальную доверенность от основного заемщика. При этом деньги при наличии доверенности можно списать со счета титульного заемщика.

Зачем гасить ипотеку досрочно

Ответ простой: чтобы сэкономить на процентах и в итоге отдать банку меньше денег. Платеж по любому кредиту складывается из двух составляющих: основного долга (суммы, которую получает заемщик) и процентов, которые банк начисляет за пользование своими деньгами.

Самый распространенный способ платежей по ипотеке — аннуитетный: вы вносите ежемесячно одинаковую сумму на протяжении всего срока кредита. Внутри этой суммы есть разделение: часть средств направляется на погашение основного долга (тела кредита), часть — на погашение процентов.

В начале графика платежей часть средств, которая идет на уплату процентов, существенно больше той, что гасит тело кредита, и от месяца к месяцу пропорция меняется. Условно, поначалу из платежа в 20 000 рублей на погашение основного долга может пойти только 3 000, а 17 000 — на проценты. Следовательно, за месяц сумма долга сократится только на 3 000, хотя вы внесли 20 000.

При досрочном погашении вся сумма внеочередного платежа направляется на закрытие основного долга. Он сокращается, а следовательно, уменьшается и общая сумма процентов, ведь они начисляются на остаток долга. Получается, что выгоднее досрочно гасить ипотеку в первые месяцы и годы после ее оформления.

Выгодно досрочно погашать ипотеку и при графике, подразумевающим дифференцированные платежи. В этом случае сумма основного долга раскидывается равными частями на весь срок договора, а сумма процентов с каждым месяцем уменьшается. За счет этого постепенно сокращается и ежемесячный платеж.

Дифференцированные платежи в случае с ипотекой встречаются гораздо реже, возможно, потому, что менее выгодны банкам. Ведь они подразумевают, что размер основного долга уменьшается быстрее, чем при аннуитетных платежах, а значит, и проценты на остаток оказываются меньше.

Досрочное погашение ипотеки выгодно и при высокой, и при умеренной инфляции. С одной стороны, деньги дешевеют, а платеж фиксирован, и через 15 лет его сумма будет менее заметна для семейного бюджета. Но досрочное погашение позволяет сэкономить на процентах, а это очень существенная часть ипотечного кредита.

Подобрать ипотеку

Виды досрочного погашения ипотеки

Частичное погашение

В этом случае, как понятно из названия, вы гасите не всю сумму долга, а только ее часть (и может делать это несколько раз в течение срока договора). При этом вы должны выбрать, что планируете уменьшить — срок кредита или размер ежемесячного платежа. Как правило, в приложении банка перед операцией можно увидеть, на сколько сократится сумма платежа или срок кредита.

Полное погашение

В этом варианте, соответственно, вы вносите всю сумму основного долга и проценты, начисленные с даты последнего платежа (они начисляются каждый день). После этого ипотечный кредит закрывается, и вам остается взять в банке справку о погашении кредита, закладную (если она в бумажном виде) и отнести в МФЦ для снятия обременения. Если закладная электронная, то банк все сделает сам.

Как досрочно погасить ипотеку: пошаговая инструкция

Шаг 1. Уведомить банк о досрочном погашении кредита

Заявление нужно написать обязательно, практически все банки позволяют сделать это в личном кабинете или онлайн-банке. Деньги для досрочного погашения должны лежать на счете, с которого обычно списываются ежемесячные платежи. Если не уведомить банк, что хотите внести их досрочно, то они так и останутся на счете.

Изучите правила банка по досрочному погашению. Некоторые просят уведомить о намерении заранее, другие позволяют сделать это прямо день в день.

Шаг 2. Указать сумму досрочного погашения

Практически все банки устанавливают минимальный размер частичного досрочного погашения. Логика разная — кто-то высчитывает процент от ежемесячного платежа, кто-то ставит фиксированную сумму (например, не менее 100 рублей) и т. п. В любом случае условия можно узнать в самом банке.

Шаг 3. Выбрать дату погашения

Здесь банки тоже могут устанавливать свои правила. Одни разрешают вносить внеочередные платежи в любой день, другие — только в дату платежа. Но чаще всего они оставляют выбор даты на усмотрение заемщика.

Когда выгоднее вносить досрочный платеж

Проценты на ипотечный кредит начисляются каждый день. Выгоднее всего вносить досрочный платеж в день списания ежемесячного платежа (при этом и сам ежемесячный платеж будет списан, значит, и нужная сумма, помимо досрочной, должна быть на счету).

Предположим, дата платежа — 10 число месяца. Начиная с 11-го, банк начисляет проценты. Если оформить досрочное погашение 15 числа, то банк вычтет из него сумму начисленных процентов, а остаток направит на погашение тела кредита. Если же внести внеочередной платеж 10 числа, пока новые проценты еще не начислены, то вся сумма будет направлена на сокращение размера основного долга.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита

При частичном досрочном погашении вам предлагают выбрать, что будет сокращено — срок ипотеки или размер ежемесячного платежа. Рассмотрим на примере, какой вариант выгоднее.

Александр и Мария купили квартиру стоимостью 5 млн рублей. Из них 4 млн они оформили по программе семейной ипотеки под 6% годовых на 20 лет. Ежемесячный платеж составил 28 657 рублей.

Через год у них появилась возможность внести досрочно 500 000 рублей. Если они выберут вариант с сокращением срока кредита, то смогут закончить выплаты на 3 года и 11 месяцев раньше, сэкономив на процентах 876 566 рублей. Ежемесячный платеж при этом останется тем же.

Если пара выберет уменьшение платежа, то он после частичного досрочного погашения составит 24 968 рублей, а экономия на процентах — 337 544 рубля.

Таким образом, выгодно сокращать срок кредита, но если стоит цель снизить финансовую нагрузку на семью, то стоит выбирать второй вариант.

Здесь есть лайфхак: если финансовое положение позволяет, можно выбирать при досрочном погашении уменьшение платежа и при этом продолжать вносить ежемесячно ту же сумму, что и раньше, оформляя лишнюю часть как досрочное погашение. Тогда основной долг будет сокращаться быстрее. Плюс в том, что обязательный платеж будет все меньше и меньше, и в случае финансовых сложностей можно будет в какой-то месяц или период пропустить досрочное погашение.

Возвращается ли страховка при досрочном погашении ипотеки

Страхование недвижимости, которая приобретается с использованием ипотеки, это обязательное условие выдачи жилищного займа, поскольку в течение всего срока договора квартира находится в залоге у банка. Если заемщик по какой-то причине не справится с финансовым бременем, банк будет продавать залоговое жилье, чтобы вернуть свои деньги.

Страховка распространяется на фундамент, стены, пол, крышу, окна, входную дверь. Она защищает в случае пожара, взрыва газа, стихийных бедствий (землетрясения, наводнения), падения самолета. Но не распространяется на внутреннюю отделку, например, испорченный ремонт из-за потопа.

Подобрать и оформить полис

Как правило, договор со страховой компанией перезаключается каждый год на протяжении всего срока действия ипотечного договора (при этом можно менять страховые компании). Сумма на каждый новый год пересчитывается исходя из остатка основного долга.

При полном досрочном погашении ипотеки часть денег за страховку можно вернуть (например, если договор на год был заключен в апреле, а уже в июне ипотека была полностью закрыта). Для этого необходимо обратиться в страховую компанию с заявлением.

При частичном досрочном погашении стоимость страховки уменьшится в следующем году, поскольку сократится размер основного долга.

Подробнее об ипотечном страховании можно прочитать в этом материале.

Как получить максимальную выгоду при оформлении страховки для ипотеки: 8 полезных советов

Основные ошибки при досрочном погашении

Вот несколько ошибок, которые совершают заемщики при досрочном погашении ипотеки.

- Не вносят ежемесячный платеж в день досрочного погашения (а также до или после, в зависимости от того, когда происходит досрочное погашение). Важно помнить, что внеочередной платеж не освобождает от очередного. Неважно, в какой день было совершено досрочное погашение, в день ежемесячного списания средства на счету должны быть.

- Копят крупную сумму, чтобы внести ее досрочно. Поскольку проценты на ипотеку начисляются каждый день, чем раньше сделано частичное досрочное погашение, тем больше удастся сэкономить. Лучше внести платежи несколькими частями, чем ждать, пока соберется одна крупная сумма.

- Не позаботиться о финансовой подушке безопасности. В идеале у заемщика должны лежать средства на 3–6 ежемесячных платежей на случай непредвиденных обстоятельств: потери работы, болезни, срочных расходов.

- Не уведомить банк о намерении досрочно погасить ипотеку. Мало положить деньги на счет, нужно обязательно сообщить банку о том, что вы хотите внести их в счет досрочного погашения. Как уже было сказано, практически все банки позволяют сделать это онлайн в личном кабинете.

Если вы берете ипотеку и сразу знаете, что будете закрывать ее раньше срока, стоит обратить внимание на несколько моментов.

Во-первых, должна быть опция сокращения срока кредита при частично досрочном погашении. Во-вторых, желательно, чтобы внеочередные платежи можно быть вносить в любой день по желанию заемщика. В-третьих, желательно, чтобы можно было оформить только обязательное страхование недвижимости и отказаться от других добровольных, но часто навязываемых страховок — жизни, здоровья (но перед этим оценить все риски).

Памятка: как досрочно гасить ипотеку

Если у вас есть лишние средства, досрочное погашение ипотеки позволит существенно сэкономить на переплате. Вот несколько правил, которые помогут делать это более выгодным.

- Направлять платежи на сокращение срока ипотечного кредита.

- Оформлять досрочное погашение ипотеки в день списания ежемесячного платежа (но после списания).

- Не копить деньги несколько месяцев, а вносить досрочные платежи по мере возможности.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Для семей с детьми Сбербанк |

от 5.7% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.6% |

Подробнее Подать заявку |

|

Семейная ипотека ВТБ |

от 5.7% |

Подробнее Подать заявку |

|

Семейная ипотека Росбанк |

от 5.35% |

Подробнее Подать заявку |

|

Семейная ипотека Альфа-Банк |

от 5.6% |

Подробнее Подать заявку |

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

![]()

Все заемщики ждут с нетерпением закрытия ипотечного договора. Вместе с погашением кредита заканчивается необходимость делать регулярные взносы. Но внесение последнего платежа еще не является завершающим шагом со стороны заемщика. Существует ряд формальностей, которые потребуется уладить. Что же делать после погашения ипотеки?

Процесс закрытия ипотеки можно условно разделить на несколько этапов:

-

заключительный платеж и выписка справки об отсутствии задолженности;

-

заявка на закрытие кредитного счета и получение документов;

-

возврат закладной на объект ипотеки;

-

снятие обременения и новое свидетельство о праве собственности;

-

возврат стоимости страховки.

Подробнее остановимся на основных действиях после погашения ипотеки.

Заключительный платеж и справка об отсутствии долга

Перед внесением заключительного платежа по кредиту, необходимо запросить информацию о сумме оставшейся задолженности у сотрудника банка. Для этого можно посетить банковский офис или позвонить по телефону. Считается, что более надежный вариант — отправка заявки на получение выписки, в которой будут указаны следующие данные:

-

ФИО заемщика;

-

информация о состоянии ипотечного счета;

-

номер договора ипотеки и дата его закрытия;

-

ФИО и должность специалиста, подписавшего справку.

В выписке должно быть указано, что кредитная организация не имеет претензий к клиенту. Получить справку можно в течение двух недель. Официальный документ защитит заемщика и поможет доказать правоту в случае спорных ситуаций.

Закрытие кредитного счета и получение документов в кредитной организации

В большинстве кредитных организаций закрытие ипотечного договора происходит сразу же после внесения клиентом последнего платежа. Эксперты рекомендуют перестраховаться, в особенности если имеется возможная переплата. Что это значит? После внесения заключительного платежа в банке потребуется взять два документа: справку о полном погашении ипотеки и повторную выписку о состоянии счета, которая подтверждает нулевой остаток по кредиту.

Возврат закладной на квартиру или дом

При получении ипотеки заемщик оформляет закладную, в которой перечислены условия договора и характеристики недвижимости, передаваемой в залог. Документ хранится в банке на протяжении срока кредитования, и по истечении этого времени клиент имеет право забрать его. В закладной должно стоять две отметки: об отсутствии претензий со стороны банковской организации и о выполнении заемщиком обязательств.

Как снять обременение после погашения ипотеки

Снятие обременения с квартиры или дома обязательно, поскольку при невыполнении процедуры действия, совершаемые с жильем, будь то продажа или аренда, придется согласовывать с кредитором. Процедура осуществляется в Росреестре в присутствии сотрудника банка. Но, как показывает практика, сегодня чаще придерживаются другого варианта: специалист банковской организации составляет доверенность, которую заемщик может предоставить в Росреестр. Помимо нее гражданин должен принести такие документы, как:

-

договор ипотеки;

-

выписку о погашении ипотечного кредита;

-

закладную;

-

справку ЕГРН;

-

свидетельство о праве собственности;

-

учредительные бумаги финансовой организации;

-

паспорт гражданина РФ;

-

заявление о снятии обременения с недвижимости;

-

квитанцию об оплате госпошлины.

Пакет документов можно передать лично в Росреестр, посетив МФЦ, отправить с помощью сайта Госуслуг или заказным письмом, сделав копии и заверив их нотариально. Ознакомившись с представленными данными, специалисты Регистрационной палаты выдадут новое свидетельство о праве собственности на жилье. На подготовку документа требуется до 3 дней.

Возврат страховки

Если страховой случай не наступил, то заемщик может вернуть выплаты за страховку. Однако стоит помнить, что возможно это только при единовременной оплате полиса страхования и досрочном погашении кредита. При отсутствии претензий со стороны страховщика договор подлежит расторжению и заемщику возвращается сумма за неиспользованный период действия страховки. Страховые компании могут отказать в возврате денежных средств, поэтому для защиты прав клиенту придется обращаться в суд.

Узнайте больше об особенностях полного или досрочного погашения ипотеки и получите полезные рекомендации специалистов можно на официальном сайте «Росбанк Дом».

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

![]()

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос, и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Для отправки заявки в банк,

пожалуйста, дайте согласие

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся

у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем

направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного

уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым

законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора rosbank-dom.ru телефонный номер/адрес электронной почты

рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Ипотечные программы

Квартира в готовом доме

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Льготная новостройка

от 5,60%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

до 12 млн

Сумма кредита

Назначь свою ставку

– 0,5%

При уплате 1% от суммы кредита

– 1%

При уплате 2,5% от суммы кредита

– 1,5%

При уплате 4% от суммы кредита

ИТ-ипотека

от 2,60%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

до 18 млн

Сумма кредита

уДАЧНЫЙ сезон

от 2,50%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

Семейная ипотека

от 3,50%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

до 12 млн

Сумма кредита

Платеж раз в 14 дней

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Загородный дом

от 10,05%

Ставка

до 35 лет

Срок кредитования

от 20%

Первоначальный взнос

до 30 млн

Сумма кредита

Готовый дом

от 10,05%

Ставка

до 35 лет

Срок кредитования

от 20%

Первоначальный взнос

до 30 млн

Сумма кредита

Premium ипотека

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Ипотека для самозанятых

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 15%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Квартира в новостройке

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Дальневосточная ипотека

от 0,6%

Ставка

до 20 лет

Срок кредитования

от 15%

Первоначальный взнос

до 6 млн

Сумма кредита

Целевой кредит

от 11,15%

Ставка

до 20 лет

Срок кредитования

до 30 млн

Сумма кредита

Апартаменты

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Гараж или машино-место

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 20%

Первоначальный взнос

до 10 млн

Сумма кредита

Год без забот

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Дача

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 0%

Первоначальный взнос

до 30 млн

Сумма кредита

Ипотека на комнату

от 9,15%

Ставка

до 35 лет

Срок кредитования

от 10%

Первоначальный взнос

от 300 тыс.

Сумма кредита

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2023 году и как правильно производить расчеты с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов на 1 мая 2023 года, по данным Центробанка, приблизился к 24 годам, при этом аналитики рынка не исключают, что еще до конца года показатель может достичь 27 лет.

Реальный же срок погашения ипотечного кредита в разы короче. По оценке «Домклик» (включает данные по сделкам «Сбера»), это 4,25 года, статистика банка ВТБ похожая: 4,3 года.

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за больших ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок.

«С 2022 года отмечена тенденция по увеличению среднего срока ипотечного кредита. Клиенты все чаще оформляют кредит на срок более 25 лет. По итогам первого квартала 2023 года 60 наших заемщиков оформляли кредит на такой период, — рассказывает директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. — Это связано с платежеспособностью клиентов. Они стремятся уменьшить кредитную нагрузку, сократить размер ежемесячных платежей».

Но, как говорит руководитель отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин, несмотря на выбранный по документам срок, большинство покупателей недвижимости погашают ипотеку как минимум в полтора-два раза быстрее.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующие вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если выбрать уменьшение ежемесячного платежа, экономию можно будет почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично

(Фото: fizkes\shutterstock)

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит консультант по ипотечному кредитованию компании «Инком-Недвижимость» Ирина Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортными для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что, если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы

(Фото: Primakov\shutterstock)

Примеры расчета

В компании «Бон Тон» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.) под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты — всего на 85 тыс. руб.