Продать квартиру, купленную по военной ипотеке, несложно. Нужно только соблюсти определенные условия. Верните долг банку, получите необходимые документы о праве собственности на жилье – и можно искать покупателя.

Вопросы появляются тогда, когда возникает необходимость реализовать ипотечную квартиру, но ваш кредит еще не погашен. Разбираемся, можно ли продать жилье с военной ипотекойи как это сделать правильно.

Консультация юриста или сотрудника банка поможет разобраться в нюансах продажи. Фото: copylegal.ru

Оформлена военная ипотека, как продать эту квартиру?

Продать недвижимость, на которую оформлена военная ипотека, не получится. Такая сделка не пройдёт через органы Росреестра, так как противоречит законодательству. Но есть условия, при соблюдении которых военнослужащий – участник накопительно-ипотечной системы (НИС) может продать свою квартиру.

Военный ипотечный заемщик вправе реализовать свое жилье, если:

- задолженность погашена и военнослужащий отслужил 20 лет;

- задолженность перед банком и государством погашена досрочно;

- квартира продается по переуступке.

Особенности военной ипотеки

Квартира, купленная с помощью ипотечного кредита, не принадлежит в полной мере заемщику, пока он не выплатит долг банку. Это касается и военных ипотечников. Но есть один важный нюанс — программа ипотечного кредитования военных подразумевает, что такое жилье обременяется правами сразу у двух лиц.

К ним относятся: кредитно-финансовая организация, которая выдала займ военнослужащему, и государственное учреждение в лице Министерства обороны. То есть чтобы продать квартиру, приобретенную по военной ипотеке, нужно снять с него все обременения. Процедура освобождения от обременения для каждого различная.

Продажа квартиры, купленной по военной ипотеке. Пошаговая инструкция

Оптимальный вариант освобождения квартиры от обременений — досрочное погашение ипотеки. После внесения последнего платежа банк снимает с жилья все ограничения. Об этом уведомляется Росвоенипотека, после чего снимается и обременение со стороны государства.

Шаг №1. Погасить кредит досрочно

Узнайте, какую сумму нужно внести, чтобы полностью закрыть ипотечный кредит. Сумма вашей задолженности перед кредитором указана в графике платежей, который должен быть у вас на руках. Но лучше уточните эту информацию у специалиста банка.

Кроме этого, необходимо учесть основную особенность ипотечного кредитования военных — долг банку частично или полностью погашает государство. Но право на безвозмездное пользование этими деньгами возникает при определенных условиях.

Кто получает право на безвозмездное пользование государственными средствами:

- военнослужащие, имеющие 20 лет выслуги, в том числе в льготном исчислении;

- военные, прослужившие 10 лет до увольнении по состоянию здоровья или другим причинам.

Если вы не попадаете ни в одну категорию, то деньги государству придется вернуть. Чтобы узнать точную сумму, отправьте запрос через сайт Росвоенипотеки. В течение 30 дней вы получите информацию о задолженности и реквизиты для перечисления.

Шаг №2. Снять обременение банка

После внесения остатка долга необходимо получить в банке письменное подтверждение о погашении. Для этого подайте в кредитную организацию заявление о закрытии кредитного счета.

Затем нужно получить выписку об отсутствии задолженности и написать заявление о выдаче закладной на квартиру. В документе должно быть указано, что вы полностью выполнили свои долговые обязательства перед банком.

Теперь вы можете подать заявление о снятии обременения с недвижимости. Чтобы снять ограничения права собственности, вам нужно обратиться в Росреестр или МФЦ. Помимо заявления, нужно предоставить еще несколько документов.

Какие еще документы потребуются:

- банковская выписка о погашении кредита;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

После приема документов вас уведомят о начале процедуры снятия обременения. За погашение ограничений ничего платить не нужно. Но если вам потребуется выписка из ЕГРН, то за нее придется внести госпошлину 400 руб. В электронном виде — 200 руб.

Шаг №3. Снять обременение государства

О намерении выплатить военную ипотеку раньше срока лучше сообщить в Росвоенипотеку одновременно с погашением кредита в банке. Тогда вы сможете начать процедуру снятия обременения РФ сразу после расчета с кредитной организацией.

В ответ на заявление Росвоенипотека отправит вам уведомление, где будут указаны размер долга по ЦЖЗ и реквизиты для его погашения. Обременение на квартиру будет снято только после внесения всей суммы на индивидуальный счет.

В личном кабинете на сайте Росвоенипотеки вы можете проверить поступление денег на ваш накопительный счет. Если вы продолжаете нести службу в рядах ВС РФ, то сможете воспользоваться этими средствами повторно.

Вместе с заявлением в Росвоенипотеку нужно подать копию паспорта гражданина РФ и справку о прохождении службы. Ведомство отправит ваши документы в Росреестр. В течение 30 дней вам придет уведомление о снятии обременения.

Все бланки необходимых документов можно найти на сайте Госуслуги или МФЦ. Фото: osnovaub.ru

Шаг №4. Заключить основной договор купли-продажи

После подготовки необходимых документов и снятия с квартиры всех ограничений на продажу стороны сделки готовы заключить основной договор купли-продажи недвижимости.

Если покупка оформляется с помощью ипотеки, то договор составят специалисты банка. В сделках с участием нотариуса документальным сопровождением занимается сотрудник нотариальной конторы.

Вы можете составить соглашение самостоятельно, используя типовой бланк, скачанный с сайта МФЦ, Росреестра, Госуслуги. По закону удостоверять договор купли-продажи квартиры в нотариальной конторе не требуется.

Шаг №5. Зарегистрировать сделку в Росреестре и получить деньги

Если вашу сделку сопровождает нотариус, то вы передаете ему все договора, справки и выписки, необходимые для регистрации права собственности. Специалист убедится, что никаких ошибок в документах нет, и отправит их в Росреестр.

Какие документы нужны для регистрации сделки купли-продажи квартиры:

- паспорта покупателя и продавца;

- договор купли-продажи в трех экземплярах;

- кредитный договор (если покупка оформлена в ипотеку);

- квитанция об оплате госпошлины (2 тыс. рублей).

Пока документы регистрируют, деньги для полного расчета за продажу военной ипотеки можно «заморозить» на депозите нотариуса. Есть еще варианты передачи средств наличными под расписку, через банковскую ячейку, аккредитив, эскроу-счет. Стороны сделки выбирают самый удобный для них способ расчета.

В течение десяти дней нотариус получит документы из Росреестра и передаст вам зарегистрированный договор купли-продажи квартиры. Покупатель получает выписку из ЕГРН, как подтверждение перехода права собственности на жилье.

Квартира, купленная по военной ипотеке, находится в залоге у банка и государства. Фото: gazeta-delovoy-mir.ru

Продажа военной ипотеки по переуступке права

Если у военного ипотечника нет финансовых возможностей снять обременение, то он может реализовать жилье по переуступке. Это значит, что при продаже залоговой квартиры вы передадите долг покупателю. И вам не нужно снимать обременение.

Покупателем может стать другой военнослужащий – участник НИС. В этом случае банки охотно идут на переуступку ипотеки. Обычно найти такого покупателя сложнее, но сама процедура перевода долга займет минимум времени.

Вы вправе продать жилье гражданину, не имеющему отношения ни к вооруженным силам, ни к накопительно-ипотечной системе. Но тут могут возникнуть проблемы с кредитором: достаточно сложно добиться разрешения от банка на переуступку права.

Схема действий при переуступке прав:

- продавец (заемщик) и покупатель идут в банк и подают заявку на передачу долга;

- банк проверяет потенциального клиента, если он вызывает доверие, то стороны сделки приглашают для подписания договора;

- в присутствии всех заинтересованных лиц идет подписание нового кредитного договора, в котором ставится отметка о переуступке;

- проводится полный расчет с военнослужащим – продавцом залоговой квартиры.

Можно ли повторно взять военную ипотеку

После проведения вышеописанных действий военнослужащий вправе взять новый ипотечный кредит. Возврат денег на собственный счет НИС позволяет вам оставаться участником накопительно-ипотечной системы. Только нужно получить новое свидетельство о праве на ЦЖЗ.

Поручитель по ипотеке: условия, ответственность, отличия от созаемщика, как снять поручительство

Покупка квартиры в ипотеку по переуступке: как это сделать

Военная ипотека: кому она положена и каковы условия ее оформления

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Как работает военная ипотека?

С 2005 года в России действует специальная программа «Военная ипотека», с помощью которой военнослужащие могут улучшить свои жилищные условия, не дожидаясь выхода на пенсию.

Пока идет военная служба государство помогает накопить на первоначальный взнос, а затем вносит регулярные платежи по кредиту.

Можно ли продать квартиру, приобретенную по программе военной ипотеки?

Это возможно, однако следует учитывать, что до окончания срока кредита приобретаемая квартира находится в залоге у банка. Любые действия с жильем могут проводиться только по согласованию с банком.

Кроме того, если военнослужащий досрочно расторгает контракт до окончания срока выслуги или принимает решение о продаже квартиры, он должен в полном объеме вернуть перечисленные государством средства на погашение ипотеки.

В каких случаях военнослужащему не нужно возвращать денежные средства?

Если военнослужащий заканчивает службу раньше срока, то ему необходимо вернуть государству всю сумму, даже если ипотека уже выплачена.

От выплат военнослужащие освобождаются в следующих случаях:

- Срок службы 20 и более лет;

- Срок службы более 10 лет, если увольнение произошло по причине достижения предельного возраста, по состоянию здоровья, в результате сокращения должности или по семейным обстоятельствам;

- Если военнослужащий признан негодным к военной службе и уволен по этому основанию;

- В случае гибели или смерти военнослужащего члены семьи освобождаются от выплат.

Государство вносит платежи по ипотеке только во время военной службы. Поэтому, если после ее окончания ипотека не выплачена до конца, остаток платежей придется вносить за счет собственных средств.

Как вывести квартиру из залога государства?

Учитывая нахождение квартиры в залоге у государства и банка одновременно продать такую недвижимость можно будет в следующих случаях:

-

Погашение задолженности перед банком и государством за счет собственных средств и продажа квартиры в обычном порядке;

-

Погашение задолженности за счет средств покупателя. Это можно сделать, заключив предварительный договор купли-продажи. Основной договор купли-продажи квартиры можно будет заключить после снятия обременения.

Как оформить куплю-продажу квартиры по военной ипотеке?

Если квартира находится в ипотеке, необходимо осуществить следующие действия:

Шаг 1. Уведомить банк и ФГКУ «Росвоенипотека» о намерении продать квартиру

В банке нужно получить справку об остатке задолженности по ипотечному кредиту, а в Росвоенипотеке справку о сумме всех выплаченных средств (первоначальный взнос и ежемесячные платежи по кредиту).

Шаг 2. Найти покупателя

При необходимости можно заключить предварительный договор купли-продажи и получить задаток.

Шаг 3. Погасить остаток задолженности по ипотеке

Продать квартиру можно только после полного погашения задолженности. Это можно сделать за счет собственных средств или за счет средств покупателя.

Шаг 4. Вернуть денежные средства на именной накопительный счет

После этого можно будет получить в Росвоенипотеке документ о подтверждении выполнения условий договора целевого жилищного займа.

Шаг 5. Снять оба обременения с квартиры в Росреестре

Шаг 6. Продать квартиру

В зависимости от выбранного способа в обычном порядке или покупателю, с которым был заключен предварительный договор.

Какие документы нужны для продажи квартиры, купленной по программе военной ипотеки?

Для оформления договора купли-продажи могут понадобиться следующие документы:

-

паспорт военнослужащего;

-

документы, подтверждающие право на недвижимость (договор купли-продажи, ДДУ или другие документы);

-

выписка из ЕГРН;

-

технический паспорт;

-

справка из управляющей компании об отсутствии задолженности по коммунальным платежам.

В зависимости от жизненной ситуации могут понадобиться и другие документы. Например, если военнослужащий состоит в браке, может потребоваться согласие супруга на продажу.

Можно ли повторно воспользоваться программой военной ипотеки?

Да, если все уплаченные средства были возвращены на именной накопительный счет, можно воспользоваться накопительно-ипотечной системой снова.

А если срок службы составил уже 20 лет, и средства не были израсходованы, их можно получить в виде денежной суммы и потратить по своему усмотрению.

Многие военнослужащие не спешат использовать своё право на приобретение жилья по накопительно-ипотечной системе (НИС) и причин этому немало. Одни ожидают лучшего момента для покупки посредством ипотечного кредита, кто-то старается накопить большую сумму на именном накопительном счёте. Другие считают, что купленную по военной ипотеке квартиру в последующем не продашь, а в жизни могут возникнуть различные ситуации, когда это необходимо, тем более у военных с частыми переездами, и длительными командировками.

Многие военнослужащие не спешат использовать своё право на приобретение жилья по накопительно-ипотечной системе (НИС) и причин этому немало. Одни ожидают лучшего момента для покупки посредством ипотечного кредита, кто-то старается накопить большую сумму на именном накопительном счёте. Другие считают, что купленную по военной ипотеке квартиру в последующем не продашь, а в жизни могут возникнуть различные ситуации, когда это необходимо, тем более у военных с частыми переездами, и длительными командировками.

Военнослужащих никто не стесняет в действиях, запрета на продажу жилья, приобретённого с использованием кредитных и заёмных средств, нет, но, существует одно «но». Недвижимость, купленная участником НИС, выступает в качестве залога как у кредитной организации, так и у Российской Федерации, т. е. находится в двойном обременении.

Права и обязанности военного ипотечника

Участник военной ипотеки, подписавший кредитный договор и договор целевого жилищного займа, становится полноценным заёмщиком и попадает под действие 102-ФЗ об ипотеке. В соответствии с законом об ипотеке военнослужащий обладает определёнными правами и обязанностями перед залогодержателями – банком и Росвоенипотекой.

Так, статья 29 102-ФЗ разрешает использовать залоговую недвижимость по её прямому назначению – проживать в ней. А статья 37 поясняет, что залог можно отчуждать, в том числе путём её продажи, но только при согласии залогодержателя.

Как снять обременение?

Проведение сделки с недвижимым имуществом, на покупку которого были привлечены кредитные средства банка и накопления участника НИС, невозможно до полного исполнения обязательств по договорам, и поэтому военнослужащим приходится искать всевозможные решения.

Если у военнослужащего есть собственные средства, позволяющие закрыть долговые обязательства по обоим договорам – кредитному договору и договору целевого жилищного займа, тогда проблема решается просто. Производится погашение долга перед банком с последующим снятием обременения. Одновременно возвращаются накопления (прим. – первоначальный взнос и все ежемесячные платежи, перечисленные в погашение ипотеки) на именной счёт в Росвоенипотеке и пишется заявление на снятие обременения в пользу государства. В этом случае необходимо только понимать сам процесс возврата средств в Росвоениптеку и снятия обременения в пользу РФ.

Сложнее провести такую сделку в случае, если у военнослужащего отсутствует возможность использования личных средств, тогда приходится рассматривать разнообразные алгоритмы погашения обязательств.

Если средств для погашения нет или недостаточно, то можно обратиться в банк за нецелевым кредитом, которым и гасятся задолженности перед обоими залогодержателями. Ставки по таким кредитам зависят от наличия обеспечения – залога и/или поручительства. При наличии поручителя можно получить нецелевой кредит по ставкам от 11% годовых.

Если средств для погашения нет или недостаточно, то можно обратиться в банк за нецелевым кредитом, которым и гасятся задолженности перед обоими залогодержателями. Ставки по таким кредитам зависят от наличия обеспечения – залога и/или поручительства. При наличии поручителя можно получить нецелевой кредит по ставкам от 11% годовых.

Например, Газпромбанк предоставляет потребительские кредиты с поручительством на сумму до 3,5 млн. рублей под 11,4% годовых на срок до 60 месяцев. Банк ВТБ предоставляет нецелевые кредиты владельцам зарплатных карт (прим. – большинство военнослужащих являются владельцами зарплатных карт ВТБ) на сумму до 5,0 млн. рублей на 5 лет под ставку от 11,9% годовых. Если участник НИС имеет военную ипотеку, оформленную в Сбербанке, он может получить кредит в размере до 1,0 млн. рублей под 13,5%.

Ещё одним вариантом погашения долгов перед обоими залогодержателями могут стать денежные средства покупателя квартиры. Но для того чтобы найти такого покупателя, готового дать военнослужащему средства на снятие обременений, квартира, купленная по военной ипотеке, должна быть высоколиквидной. В данном случае квартиры, купленные в «хрущевках» и «брежневках» вряд ли привлекут покупателя, поэтому проводить такие сделки выгодно тем, кто вкладывался в ликвидную недвижимость на этапе строительства.

Те средства, который участник НИС возвращает на свой именной счёт в Росвоенипотеке, восстанавливаются в полном объёме и могут использоваться им повторно для покупки другого жилья.

Как продать квартиру, купленную по военной ипотеке?

Возможный порядок действий перед банком выглядит следующим образом:

- необходимо сообщить в банк о намерении снять обременение и продать недвижимость, узнать примерную сумму задолженности;

- найти покупателя квартиры и договорится о получении средств, в случае использования его денег для погашения обязательств, и/или получить потребительский кредит на недостающую сумму;

- выяснить в банке величину долгового остатка по ипотеке с учётом процентов по основному долгу и погасить его;

- получить в банке закладную и произвести действия, направленные на погашение регистрационной записи об обременении в пользу банка.

Одновременно с манипуляциями по снятию обременения в пользу банка проводить действия по погашению задолженности перед Росвоенипотекой:

- путём написания заявления в Росвоенипотеку выяснить сумму долга по договору ЦЖЗ, и вернуть на свой именной счёт все накопления;

К сведению. Военнослужащий, для погашения долга перед Росвоенипотекой, должен вернуть на свой именной счёт не только размер первоначального взноса, но и все ежемесячные платежи, перечисленные в погашение ипотеки. К сожалению, многие участники НИС не знают об этом и при подготовке к сделке не рассчитывают на возврат суммы превышающей размер изначально предоставленных средств. Такой неприятный «сюрприз» возникает из-за недопонимания сути накопительно-ипотечной системы в целом и договора целевого жилищного займа в частности. «За вас платит государство» – этот слоган, ввёл многих военнослужащих в заблуждение. Да, так оно и есть – пока служишь, ипотека погашается, с небольшой, но весомой оговоркой – «платит государство накоплениями с вашего именного счёта».

- после возврата средств, в Росвоенипотеку необходимо направить второе заявление о необходимости погашения регистрационной записи об ипотеке в пользу РФ в связи с исполнением договорных обязательств.

После того как все обременения с квартиры будут сняты участник НИС заключает с покупателем основной договор купли-продажи квартиры и производится регистрация перехода права собственности.

Сам по себе процесс назвать быстрым нельзя. Основные сроки занимают действия, направленные на погашение регистрационной записи об ипотеке в пользу РФ. Каждое заявление – на предоставление суммы долга и снятие обременения, направляемое участником НИС в Росвоенипотеку, обрабатывается в течение 30 дней. С банком данные действия проходят быстрее, средний срок снятия обременения в пользу банка 2–3 недели.

Каждая сделка по продаже квартиры, купленной по военной ипотеке, носит индивидуальный характер, и требует тщательного подхода. Невозможно прописать единые условия проведения таких сделок. В каждой ситуации необходимо просчитывать различные варианты. В учёт берутся все составляющие – год и месяц получения кредита, какое жильё приобреталось – новостройка или устаревший жилой фонд, сколько лет военной выслуги у участника НИС.

Например, при наличии у участника НИС 20 лет военной службы в календарном или льготном исчислении, можно погасить долг перед банком, а обременение в пользу РФ снять путём написания соответствующего рапорта с предоставлением справки из банка о выполненных обязательствах по кредитному договору.

Либо «продать» долг перед банком вместе с квартирой, а обременение в пользу РФ снять путём возврата денежных средств на именной накопительный счёт в Росвоенипотеке.

Вариант подобрать можно каждому, было бы желание.

скидка

рекомендуем

хит продаж

От 276 637 P/м2

Инвестиционный рейтинг

9.6

Москва, пос. Сосенское, Коммунарка, участок 18, 29

От 145 708 P/м2

Инвестиционный рейтинг

9.0

Готовность дома

10%

Московская область, Химки, микрорайон Клязьма-Старбеево

1-ая кв. от 7 028 648 руб.

2-ая кв. от 9 820 496 руб.

3-ая кв. от 11 385 625 руб.

От 66 050 P/м2

Инвестиционный рейтинг

8.9

Готовность дома

60%

Московская область, Ленинский мун. р-он

1-ая кв. от 3 351 487 руб.

2-ая кв. от 4 698 996 руб.

3-ая кв. от 6 165 282 руб.

От 256 156 P/м2

Инвестиционный рейтинг

9.0

Готовность дома

10%

Московская область, г. Красногорск

1-ая кв. от 10 608 297 руб.

2-ая кв. от 15 061 985 руб.

Военная ипотека отличается от обычной. Прежде всего тем, кто оплачивает покупку квартиры. При оформлении классической жилищной ссуды это делает обычный гражданин. А при военной ипотеке – министерство обороны. Проще говоря, пока человек служит, за него его жилье оплачивает государство. Чтобы не запутаться во всех нюансах, воспользуйтесь пошаговой инструкцией.

Шаг 1. Разбираемся, как работает военная ипотека и кто может стать ее участником

Такой кредит доступен военным, которым исполнилось 22 года. Тем, кто заключил контракт на службу или закончил военную кафедру. Человек сам выбирает жилье, а государство платит. Это работает, пока гражданин служит. Через 20 лет недвижимость переходит в его собственность. Если он захочет уволиться досрочно, ему придется возвращать бюджетные деньги.

Шаг 2. Подаем заявку

Как только военный решил, что хочет стать участником льготной ипотеки, ему нужно подать заявление. Для этого пригодится военный билет и паспорт. После одобрения заявки, человека включают в накопительно-ипотечную систему и создают счет, куда каждый месяц государство будет переводить деньги.

Шаг 3. Получаем сертификат участника военной ипотеки

Воспользоваться правом на ипотеку и получить сертификат участника можно спустя три года. Для этого военнослужащий подает рапорт руководству его части. Как только сертификат одобрят у человека есть полгода, чтобы выбрать банк и подобрать недвижимость.

Шаг 4. Выбираем кредитную организацию

Перечень банков, которые работают с военной ипотекой, в России достаточно большой. Поэтому военнослужащий вправе выбрать любой. Условия предоставления ипотеки в каждом банке разные, соответственно и разный набор документов. Поэтому, перед тем, как подать заявку на ипотеку, нужно удостовериться, что вы выбираете подходящие условия.

Шаг 5. Подбираем недвижимость

Параллельно с выбором банка, нужно искать жилье. Потому что как только пройдет полгода, срок действия сертификата закончится и все придется начинать сначала.

Под военную ипотеку попадает практически любая недвижимость: квартиры в новостройках и на вторичном рынке, а также дома с участками и таунхаусы. Причем выбирать жилье военный может самостоятельно. Главное, чтобы оно проходило по следующим критериям:

- здание должно быть в хорошем состоянии;

- должны быть все инженерные коммуникации: свет, вода, тепло;

- никаких незаконных перепланировок;

- в ипотеку нельзя оформлять спорное жилье;

- если продавец собрал не все документы, такое имущество не подойдет.

Важно! В процессе выбора недвижимости необходимо тщательно проверять все документы на жилье. Особенно, если это касается квартиры на вторичном рынке.

Проще всего сделать это, заказав заранее выписку ЕГРН. В ней подробно указаны все характеристики недвижимого имущества, количество собственников и бывших владельцев. Если на этом этапе вас что-то смутит или не устроит, вы легко сможете отказаться от просмотра такой квартиры. Сохранив при этом время и нервы.

Чем быстрее вы получите документ, тем лучше. Самый простой и моментальный способ – воспользоваться сервисом ЕГРН.реестр. Электронный документ будет у вас в течение 72 часов.

Шаг 6. Собираем документы

Кроме выбора жилья и банка, за шесть месяцев покупатель и продавец должны успеть собрать все необходимые бумаги и заключить сделку.

Документы для покупателя:

- паспорт и военный билет;

- сертификат участника военной ипотеки;

- согласие супруги или супруга;

- свидетельство о рождении детей, если они есть;

- предварительный договор купли-продажи.

Документы для продавца, если приобретается жилье на вторичном рынке:

- выписка ЕГРН;

- справка из управляющей компании об отсутствии долгов;

- технический и кадастровый паспорта;

- справка из БТИ;

- паспорт;

- справка из ПНД;

- согласие мужа или жены, письменно заверенное.

Шаг 7. Ждем одобрения ипотеки

Все документы отправляем в банк и открываем отдельный счет. Как только финансовая организация проверит бумаги, можно подписывать кредитный договор и передавать документы в Росвоенипотеку. Именно эта организация дает окончательный ответ по одобрению жилищной ссуды.

Шаг 8. Покупаем квартиру

Как только все одобрено, на созданный счет переведут деньги для первоначального взноса. И можно заключать сделку купли продажи и подписывать договор страхования. Остальную часть денег от стоимости квартиры государство будет переводить банку все следующие года, пока человек служит.

Дарья Морозова

пошаговое оформление военной ипотеки при самостоятельной покупке жилья в Москве и МО

Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме — получить накопления в качестве ЦЖЗ.

Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме — получить накопления в качестве ЦЖЗ.

Эти средства могут быть направлены в счет первоначального взноса по Военной ипотеке и дальнейшее погашение ежемесячных платежей.

Верхний, допустимый предел ипотечного кредита рассчитывается, исходя из того, сколько лет осталось заемщику до достижения им 45-летнего возраста, а соответственно, сколько взносов будет начислено ему по госпрограмме, к этому сроку.

Данные денежные средства (ЦЖЗ) получить «на руки» нельзя: они безналичным путем перечисляются на банковский счет, использоваться они могут только для покупки конкретного объекта, обозначенного в договоре ЦЖЗ.

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

- Свидетельство участника НИС, позволяющее военнослужащему воспользоваться целевым жилищным займом (данный документ оформляется Росвоенипотекой);

- анкета-заявление военнослужащего на получение ипотечного кредита;

- согласие военнослужащего на то, обработку его персональных данных;

- паспорт военнослужащего (паспорт/копия паспорта супруги/супруга военнослужащего, не всегда требуется);

- согласие супруги/супруга военнослужащего на приобретение недвижимости (этот документ выдает нотариус);

- брачный договор, если таковой имеется;

- свидетельство о браке;

- свидетельство о рождении детей, до 14 лет; паспорт детей, достигших 14-летнего возраста.

После того, как сам военнослужащий будет ободрен банком, в качестве заемщика по Военной ипотеке, потребуется открытие специального банковского счета. Спецсчет открывается на имя участника НИС в том же банке, где оформляется кредит по Военной ипотеке.

Данный счет предназначен только для средств ЦЖЗ. Одним из условий открытия данного спецсчета, является отсутствие возможности снятия с него средств «наличных».

Сам договор спецсчета, подшивается в кредитное досье участника госпрограммы как в банке, так и в Росвоенипотеке.

Кроме этого, от военнослужащего-участника госпрограммы, банк в обязательном порядке потребует предоставления отчета о рыночной стоимости приобретаемого объекта недвижимости. Данный отчет подготавливается специализированной оценочной компанией, имеющей соответствующие разрешения и лицензии. Банк предоставляет перечень оценщиков, у кого он может заказать отчет.

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

- копия паспорта собственника-продавца недвижимости;

- копия свидетельства о браке/расторжении брака продавца;

- свидетельство о праве собственности на объект;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- справка из БТИ;

- выписка из ЕГРП, об отсутствии обременений, арестов, запретов, на объекте сделки;

- справки (оригинал) об отсутствии долгов по услугам ЖКХ, квитанций по коммунальным платежам;

- предварительный договор купли-продажи, заключенный между собственником-продавцом и военнослужащим.

После проверки и анализа, всех предоставленных документов по объекту сделки, между собственником-продавцом и военнослужащим заключается основной договор купли-продажи. Банк подписывает с участником НИС кредитный договор и закладная, а также предоставляет ему на подпись договор ЦЖЗ.

Указанный выше перечень — является основным, но в каждом банке — свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования. Так, например, основная масса кредитных организаций, занимающихся Военной ипотекой, при обращении военнослужащего, сначала проводит анализ данных и документов, именного самого потенциального заемщика, а уже после одобрения, просят предоставить документы по объекту сделки.

Указанный выше перечень — является основным, но в каждом банке — свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования. Так, например, основная масса кредитных организаций, занимающихся Военной ипотекой, при обращении военнослужащего, сначала проводит анализ данных и документов, именного самого потенциального заемщика, а уже после одобрения, просят предоставить документы по объекту сделки.

Но есть банки, которые при первичном обращении, осуществляют анализ данных не только самого военнослужащего, но и покупаемой недвижимости. В перечень документов необходимых для проверки, в таких банках, сразу входят документы и справки на объект, отчет об оценке покупаемой недвижимости.

Перед оформлением ипотечного кредита, всегда лучше проконсультироваться со специалистами владеющими знаниями по Военной ипотеке, которые дадут четкие разъяснения по поводу будущего займа от государства и банковского кредита. Кроме того, специалист объяснит, исходя из индивидуальных условий — какие дополнительные бумаги могут потребоваться участнику НИС, конкретно в его случае.

Далее военнослужащему необходимо вместе с собственником-продавцом обратиться в росреестр для регистрации перехода прав собственности и закрепления обременения (залога) на объект сделки.

Стоит помнить, что если одним из продавцов недвижимости выступает несовершеннолетний ребенок, либо собственники состоят в долях, договор купли-продажи в обязательном порядке должен быть нотариально заверен. Т.е. перед визитом в росреестр, сначала следует обратиться к нотариусу, со всеми документами.

В росреестр, необходимо взять следующие документы:

- договор купли-продажи;

- кредитный договор, со всеми приложениями;

- закладная;

- договор ЦЖЗ (некоторые регистраторы требуют предоставления Свидетельства участника НИС);

- паспорт военнослужащего;

- согласие супруги/супруга военнослужащего на приобретение недвижимости;

- брачный договор, если таковой имеется;

- паспорт собственника-продавца недвижимости;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- заявление от военнослужащего о регистрации права;

- заявление от собственника-продавца о регистрации перехода права.

Данный перечень документов основной, для уточнения полного пакета, следует обращаться в отделение росреестра по месту проведения сделки.

После того, как переход права собственности будет зарегистрирован, участнику НИС необходимо получить в обязательном порядке выписку из ЕГРП, где будет отражено наличие обременения в пользу РФ и банка.

Полученная выписка из ЕГРП предоставляется в банк. Банк, осуществляет перечисление ЦЖЗ и кредитных средств на счет продавца недвижимости, для окончательного расчета по договору купли-продажи.

Выписка ЕГРП направляется в Росвоенипотеку. Также направляется документ, подтверждающий фактическую выдачу кредита и уточненный график платежей. На основании полученных документов, Росвоенипотека начинает осуществлять ежемесячное погашение Военной ипотеки.

Популярные новостройки в Москве и МО

Как продать квартиру, купленную по военной ипотеке. Пошаговая инструкция

Продать квартиру, купленную по военной ипотеке, несложно. Нужно только соблюсти определенные условия. Верните долг банку, получите необходимые документы о праве собственности на жилье – и можно искать покупателя.

Вопросы появляются тогда, когда возникает необходимость реализовать ипотечную квартиру, но ваш кредит еще не погашен. Разбираемся, можно ли продать жилье с военной ипотекойи как это сделать правильно.

Консультация юриста или сотрудника банка поможет разобраться в нюансах продажи. copylegal.ru

Оформлена военная ипотека, как продать эту квартиру?

Продать недвижимость, на которую оформлена военная ипотека, не получится. Такая сделка не пройдёт через органы Росреестра, так как противоречит законодательству. Но есть условия, при соблюдении которых военнослужащий – участник накопительно-ипотечной системы (НИС) может продать свою квартиру.

Военный ипотечный заемщик вправе реализовать свое жилье, если:

- задолженность погашена и военнослужащий отслужил 20 лет;

- задолженность перед банком и государством погашена досрочно;

- квартира продается по переуступке.

Особенности военной ипотеки

Квартира, купленная с помощью ипотечного кредита, не принадлежит в полной мере заемщику, пока он не выплатит долг банку. Это касается и военных ипотечников. Но есть один важный нюанс — программа ипотечного кредитования военных подразумевает, что такое жилье обременяется правами сразу у двух лиц.

К ним относятся: кредитно-финансовая организация, которая выдала займ военнослужащему, и государственное учреждение в лице Министерства обороны. То есть чтобы продать квартиру, приобретенную по военной ипотеке, нужно снять с него все обременения. Процедура освобождения от обременения для каждого различная.

Продажа квартиры, купленной по военной ипотеке. Пошаговая инструкция

Оптимальный вариант освобождения квартиры от обременений — досрочное погашение ипотеки. После внесения последнего платежа банк снимает с жилья все ограничения. Об этом уведомляется Росвоенипотека, после чего снимается и обременение со стороны государства.

Шаг №1. Погасить кредит досрочно

Узнайте, какую сумму нужно внести, чтобы полностью закрыть ипотечный кредит. Сумма вашей задолженности перед кредитором указана в графике платежей, который должен быть у вас на руках. Но лучше уточните эту информацию у специалиста банка.

Кроме этого, необходимо учесть основную особенность ипотечного кредитования военных — долг банку частично или полностью погашает государство. Но право на безвозмездное пользование этими деньгами возникает при определенных условиях.

Кто получает право на безвозмездное пользование государственными средствами:

- военнослужащие, имеющие 20 лет выслуги, в том числе в льготном исчислении;

- военные, прослужившие 10 лет до увольнении по состоянию здоровья или другим причинам.

Если вы не попадаете ни в одну категорию, то деньги государству придется вернуть. Чтобы узнать точную сумму, отправьте запрос через сайт Росвоенипотеки.

В течение 30 дней вы получите информацию о задолженности и реквизиты для перечисления.

Шаг №2. Снять обременение банка

После внесения остатка долга необходимо получить в банке письменное подтверждение о погашении. Для этого подайте в кредитную организацию заявление о закрытии кредитного счета.

Затем нужно получить выписку об отсутствии задолженности и написать заявление о выдаче закладной на квартиру. В документе должно быть указано, что вы полностью выполнили свои долговые обязательства перед банком.

Теперь вы можете подать заявление о снятии обременения с недвижимости. Чтобы снять ограничения права собственности, вам нужно обратиться в Росреестр или МФЦ. Помимо заявления, нужно предоставить еще несколько документов.

Какие еще документы потребуются:

- банковская выписка о погашении кредита;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

После приема документов вас уведомят о начале процедуры снятия обременения. За погашение ограничений ничего платить не нужно.

Но если вам потребуется выписка из ЕГРН, то за нее придется внести госпошлину 400 руб. В электронном виде — 200 руб.

Шаг №3. Снять обременение государства

О намерении выплатить военную ипотеку раньше срока лучше сообщить в Росвоенипотеку одновременно с погашением кредита в банке. Тогда вы сможете начать процедуру снятия обременения РФ сразу после расчета с кредитной организацией.

В ответ на заявление Росвоенипотека отправит вам уведомление, где будут указаны размер долга по ЦЖЗ и реквизиты для его погашения. Обременение на квартиру будет снято только после внесения всей суммы на индивидуальный счет.

В личном кабинете на сайте Росвоенипотеки вы можете проверить поступление денег на ваш накопительный счет. Если вы продолжаете нести службу в рядах ВС РФ, то сможете воспользоваться этими средствами повторно.

Вместе с заявлением в Росвоенипотеку нужно подать копию паспорта гражданина РФ и справку о прохождении службы. Ведомство отправит ваши документы в Росреестр. В течение 30 дней вам придет уведомление о снятии обременения.

Все бланки необходимых документов можно найти на сайте Госуслуги или МФЦ. osnovaub.ru

Шаг №4. Заключить основной договор купли-продажи

После подготовки необходимых документов и снятия с квартиры всех ограничений на продажу стороны сделки готовы заключить основной договор купли-продажи недвижимости.

Если покупка оформляется с помощью ипотеки, то договор составят специалисты банка. В сделках с участием нотариуса документальным сопровождением занимается сотрудник нотариальной конторы.

Вы можете составить соглашение самостоятельно, используя типовой бланк, скачанный с сайта МФЦ, Росреестра, Госуслуги. По закону удостоверять договор купли-продажи квартиры в нотариальной конторе не требуется.

Шаг №5. Зарегистрировать сделку в Росреестре и получить деньги

Если вашу сделку сопровождает нотариус, то вы передаете ему все договора, справки и выписки, необходимые для регистрации права собственности. Специалист убедится, что никаких ошибок в документах нет, и отправит их в Росреестр.

Какие документы нужны для регистрации сделки купли-продажи квартиры:

- паспорта покупателя и продавца;

- договор купли-продажи в трех экземплярах;

- кредитный договор (если покупка оформлена в ипотеку);

- квитанция об оплате госпошлины (2 тыс. рублей).

Пока документы регистрируют, деньги для полного расчета за продажу военной ипотеки можно «заморозить» на депозите нотариуса. Есть еще варианты передачи средств наличными под расписку, через банковскую ячейку, аккредитив, эскроу-счет.

Стороны сделки выбирают самый удобный для них способ расчета.

В течение десяти дней нотариус получит документы из Росреестра и передаст вам зарегистрированный договор купли-продажи квартиры. Покупатель получает выписку из ЕГРН, как подтверждение перехода права собственности на жилье.

Квартира, купленная по военной ипотеке, находится в залоге у банка и государства. gazeta-delovoy-mir.ru

Продажа военной ипотеки по переуступке права

Если у военного ипотечника нет финансовых возможностей снять обременение, то он может реализовать жилье по переуступке. Это значит, что при продаже залоговой квартиры вы передадите долг покупателю. И вам не нужно снимать обременение.

Покупателем может стать другой военнослужащий – участник НИС. В этом случае банки охотно идут на переуступку ипотеки. Обычно найти такого покупателя сложнее, но сама процедура перевода долга займет минимум времени.

Вы вправе продать жилье гражданину, не имеющему отношения ни к вооруженным силам, ни к накопительно-ипотечной системе. Но тут могут возникнуть проблемы с кредитором: достаточно сложно добиться разрешения от банка на переуступку права.

Схема действий при переуступке прав:

- продавец (заемщик) и покупатель идут в банк и подают заявку на передачу долга;

- банк проверяет потенциального клиента, если он вызывает доверие, то стороны сделки приглашают для подписания договора;

- в присутствии всех заинтересованных лиц идет подписание нового кредитного договора, в котором ставится отметка о переуступке;

- проводится полный расчет с военнослужащим – продавцом залоговой квартиры.

Можно ли повторно взять военную ипотеку

После проведения вышеописанных действий военнослужащий вправе взять новый ипотечный кредит. Возврат денег на собственный счет НИС позволяет вам оставаться участником накопительно-ипотечной системы. Только нужно получить новое свидетельство о праве на ЦЖЗ.

- Поручитель по ипотеке: условия, ответственность, отличия от созаемщика, как снять поручительство

- Покупка квартиры в ипотеку по переуступке: как это сделать

- Военная ипотека: кому она положена и каковы условия ее оформления

- Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Продать квартиру, купленную по военной ипотеке

Не все граждане, оформившие военную ипотеку, планируют в дальнейшем проживать именно в приобретенной квартире. Некоторые предпочитают обменять или продать недвижимость. При этом если за заемщиком остался долг перед банком или не пройден положенный срок службы, военный не вправе в полной мере распоряжаться квартирой. В том числе это касается продажи или обмена жилья.

Введение

Наиболее распространенными остаются следующие причины реализации:

- военнослужащий переезжает в другой населенный пункт;

- появился более выгодный вариант покупки недвижимости;

- увеличился состав семьи;

- заемщик нашел программу кредитования с более выгодными условиями, чем у действующего займа.

Рассмотрим, как продать квартиру, купленную по военной ипотеке. Определим основные варианты особенности этой процедуры.

Ответим на вопросы, в каких случаях можно реализовать недвижимость, приобретенную в рамках такого займа, как происходит погашение задолженности и осуществляется переуступка прав, возможен ли выкуп жилья с продажей.

Также приведем пошаговую инструкцию по подготовке сделки. Отдельно рассмотрим, какие дополнительные издержки могут понадобиться на том или ином этапе продажи квартиры.

Основные особенности военной ипотеки

Одна из основных особенностей жилищного кредита для военного заключается в том, что недвижимость приобретается за счет средств государственной дотации, поступающей из Министерства обороны. Ипотека предоставляется гражданину, проходящему службу в Вооруженных Силах РФ не менее трех лет.

На имя военного открывается специальный счет для начисления баллов по программе НИС (накопительно-ипотечной системы). С каждым годом их размер увеличивается. Когда сумма становится достаточной для оплаты полной или частичной стоимости квартиры, военнослужащий может использовать средства для погашения военной ипотеки.

С помощью государственной дотации предусмотрена выплата как первоначального взноса, так и основного долга по кредиту. В зависимости от объема накопленных средств и стоимости жилья возможно полное погашение ипотечного займа.

Если их недостаточно, остальную часть долга перед банком военнослужащий может выплатить за счет собственных ресурсов.

Ежемесячные списания происходят со счета, открытого по программе НИС. Многие граждане в рамках военной ипотеки получают в свое распоряжение недвижимость бесплатно, если накопленных средств достаточно для закрытия займа. Другим приходится использовать в том числе и собственные накопления.

Из этого вытекает другая особенность военной ипотеки: до момента ее полного погашения недвижимость находится в обременении как у банка, так и Минобороны. В связи с этим реализовать (продать или обменять) жилье не всегда возможно.

Перед тем как начать процедуру продажи квартиры, приобретенной по военной ипотеке, следует также учесть возможные дополнительные издержки. Они могут быть связаны с получением определенных документов:

- выписка из Единого государственного реестра обойдется в сумму 350 руб.;

- новый технический паспорт объекта недвижимости стоит от 10 тыс. руб. и более;

- процедура оценки квартиры — еще порядка 2 тыс. руб.;

- примерно такую же сумму придется заплатить за оформление доверенности;

- услуги нотариуса обойдутся приблизительно в 5 тыс. руб.

Также следует учитывать, что самостоятельные поиск покупателя и осуществление сделки — достаточно рискованное предприятие. Если вы обращаетесь за услугами к агентству недвижимости, их стоимость составит примерно два процента от цены квартиры.

Необходимо учитывать и сроки оформления сделки. Некоторые документы, к примеру, выписка из Единого госреестра или согласие органов опеки (потребуется, если в семье заемщика есть несовершеннолетние дети), действуют определенное время.

Несмотря на то, что само заключение сделки происходит достаточно быстро, подготовительный этап может продлиться не один день. Поиск покупателя следует начать еще до оформления документов, т. к. никто не может заранее предугадать, как долго он может продлиться.

Практика показывает, что в среднем вся процедура занимает порядка одного-двух месяцев.

Можно ли продать квартиру по военной ипотеке

Этот вопрос решается в зависимости от того, как долго прослужил гражданин в Вооруженных Силах РФ и оплачен ли полностью долг по кредиту. Снять обременение с недвижимости могут те, кто выполнял воинский долг 20 и более лет. Таким образом, продать квартиру гражданин сможет только после выполнения всех обязательств по ипотеке.

Для оформления сделки потребуются следующие документы:

- паспорт военнослужащего, выплачивающего ипотеку;

- бумаги, на основании которых заемщик стал владельцем недвижимости;

- выписка из Единого государственного реестра, которая подтверждает право собственности и тот факт, что жилье не находится в залоге;

- технический паспорт на недвижимость (необходим для того, чтобы подтвердить отсутствие несогласованной перепланировки);

- выписка из домовой книги с указанием всех граждан, которые прописаны в квартире;

- справка УК, подтверждающая отсутствие долгов по оплате коммунальных платежей.

Также могут понадобиться разрешение органов опеки и письменное согласие супруги/супруга на оформление сделки. Без этих бумаг продажа квартиры по военной ипотеке будет считаться незаконной.

Важно! Последние два документа потребуются только в том случае, если заемщик состоит в официальном браке и/или в семье есть дети в возрасте до 18 лет.

При этом обратите внимание на то, что разрешение органа опеки действует один месяц. В связи с этим следует заблаговременно подготовиться к сделке, чтобы успеть до истечения этого срока.

Существует три основных способа продать квартиру по военной ипотеке:

- найти средства для досрочного закрытия жилищного займа;

- осуществить сделку по переуступке;

- выкупить жилье с продажей.

Рассмотрим эти варианты подробнее.

Досрочное погашение военной ипотеки

Чтобы снять обременение с недвижимости в банке и Минобороны, требуется внести недостающую сумму. Заемщик может использовать как собственные средства, так и взять новый кредит. Получить деньги военнослужащий может в рамках рефинансирования.

Чтобы взять средства на выплату остатка долга, гражданину необходимо выполнить следующие действия:

- Подать заявление в выбранный банк. При этом следует обязательно сообщить о том, что планируется досрочное погашение жилищного займа.

- Определить сумму, которая потребуется для закрытия долга и снятия обременения с недвижимости.

- Сообщить Росвоенипотеке о том, что планируется досрочно закрыть долг и вывести купленную недвижимость из-под залога.

- Получить заемные средства и использовать их для погашения военной ипотеки.

- Найти покупателя недвижимости.

- Собрать необходимый перечень документов для продажи квартиры. Потребуется в том числе получить из Госреестра выписку с подтверждением права собственности на недвижимость. В документе не должно содержаться сведений о том, что у гражданина есть обязательства перед третьими лицами.

- Осуществить сделку по продаже имущества.

Среди возможных трудностей этого варианта следует отметить нежелание банка предоставить нужную сумму и достаточно непростую процедуру оформления.

Реализация квартиры по переуступке

В этом случае необходимо найти покупателя, который согласен оформить право собственности на обремененную недвижимость. Для совершения сделки необходимо получить согласие банка и Министерства обороны. Если в семье есть дети — потребуется одобрение органов опеки.

При использовании средств материнского капитала потребуется согласие Пенсионного фонда.

Дальнейшая процедура предполагает следующие шаги:

- Поиск лица, заинтересованного в приобретении жилья.

- Посещение вместе с потенциальным покупателем банка, предоставившего ипотеку.

- Оформление нового договора с банком. При этом обязательно участие в подписании как продавца, так и покупателя.

- Получение средств от сделки купли-продажи.

При этом военнослужащий не всегда может получить сумму, на которую рассчитывал. Продажа по переуступке может удешевить объект. Все зависит от того, о какой стоимости удастся договориться с покупателем.

Выкуп жилья с продажей

Этот способ предполагает самостоятельное погашение долга по ипотеке перед финансовым учреждением, предоставившим кредит, и Министерством обороны. Потребуется компенсировать все те выплаты, которые уже были получены для покупки квартиры от государства.

Обратите внимание! Средства накопительно-ипотечной системы при этом возвращаются на счет военнослужащего. Впоследствии их можно будет использовать для получения нового займа на покупку жилья.

При этом не всегда банки охотно идут на выдачу кредита военным, которые хотят погасить остаточный долг по ипотеке. Еще один минус — возможность потерять в средствах, если процентная ставка по новому займу будет выше, чем по действующему.

Тем не менее, многие военнослужащие идут на этот шаг, например, если планируют приобрести более дешевую квартиру.

Чтобы продать недвижимость, потребуется выполнить следующие действия:

- накопить нужную сумму или использовать средства нового займа;

- внести недостающую сумму и полностью погасить военную ипотеку в банке;

- проверить, снято ли обременение с недвижимости (как правило, бывший кредитор сам предоставляет необходимые справки);

- договориться с покупателем об условиях сделки;

- продать жилье;

- приступить к погашению нового кредита (в том случае, если для закрытия ипотеки потребовались заемные средства).

Помимо основного перечня документов, приведенного выше, для оформления продажи квартиры могут потребоваться также справка о доходах и документ, который подтверждает факт несения воинской службы. Если при погашении военной ипотеки использовались в том числе средства семейного капитала, необходимо получить разрешение Пенсионного фонда России и органов опеки на продажу.

Заключение

Итак, продажа недвижимости, купленной на средства военной ипотеки, возможна только после полного погашения займа. Тот или иной вариант реализации квартиры зависит от цели сделки.

Перед тем как начать сбор необходимых документов, следует найти покупателя, готового приобрести объект недвижимости. Это важно еще потому, что некоторые справки имеют ограниченный срок действия. Обратите внимание на возможные издержки на том или ином этапе оформления сделки.

В любом случае следует подойти к продаже ипотечной квартиры со всей ответственностью. Если речь идет не о вынужденном решении, нужно оценить, будет ли выгодной такая сделка. Во многом этот вопрос зависит от суммы, которую готов заплатить покупатель. Если вы планируете покрыть часть платежей по ипотеке за счет нового кредита, следует найти программу с выгодной процентной ставкой.

от 300 000 до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽

- Ставка: от 20.7%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 30%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Госпрограмма 2020» Без подтверждения дохода от 500 000 до 3 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 6.05%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Ипотека «Льготная новостройка» от 300 000 до 3 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 3 000 000 ₽

- Ставка: от 4.49%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Госпрограмма 2020» от 500 000 до 3 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5.85%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Покупка квартиры по военной ипотеке пошаговая инструкция, договор купли продажи квартиры по военной ипотеке (образец)

Купля-продажа квартиры Покупка квартиры по военной ипотеке: пошаговая инструкция

2 636 просмотров

Государство уделяет огромное внимание вооруженным силам и, в частности, комфортному проживанию солдат и офицеров. Для того, чтобы служащий не нуждался в самом основном, реализована программа военной ипотеки. В ее рамках человек может получить на очень выгодных условиях кредит на покупку жилья с минимальными или вообще отсутствующими платежами.

О военной ипотеке

Каждый военнослужащий может подать заявку на участие в программе. После этого начинается формироваться определенный капитал, который в дальнейшем можно использовать как для первоначального взноса, так и для погашения части долга по ипотеке.

Кто участвует в программе?

В программе участвует любой военный, кроме солдат, призванных на срочную службу. Для того, чтобы получить такую возможность достаточно просто подать рапорт вышестоящему по званию. В подавляющем большинстве случаев его одобряют без особых проволочек.

Кто выплачивает?

Главная особенность программы – льготные условия. Начать следует с того, что военнослужащий не обязан полностью из своих средств вносить первоначальный взнос. Обычно бывает достаточно накопленного капитала.

Кроме того, на весь срок службы человека кредит является беспроцентным. А при определенной выслуге лет (обычно – около 20 лет), погашение кредита производится за счет средств Министерства обороны.

Проще говоря, военный имеет все шансы получить квартиру вообще бесплатно, не платя ни копейки.

Существуют ограничения по сумме возможного кредита. Если стоимость жилья превышает эту сумму, разница будет погашаться уже за деньги служащего. Но даже в такой ситуации это остается выгодным предложением.

Пример: Квартира стоит 3 миллиона рублей. Лимит по программе составляет 2,4 миллиона рублей. Разницу в 600 тысяч придется погашать из собственных средств.

Но тут важен тот факт, что, во-первых, у военнослужащих достаточно солидная зарплата и их обеспечивают всем, начиная от проживания (например, в казарме), заканчивая униформой и питанием.

Таким образом, серьезной необходимости тратить деньги на что-либо нет.

Рассмотрим плюсы и минусы данного предложения:

ПреимуществаНедостатки

| Нет ограничений по региону. Выбрать квартиру можно в любом населенном пункте РФ. | Нельзя купить квартиру, которая находится в еще недостроенном доме. |

| Военная ипотека выдается военнослужащему даже в том случае, если у него уже есть другое жилье. | Оформление части документов платное и эти суммы Минобороны не компенсирует. |

| Сделка на каждом этапе контролируется банком. Это исключает возможность мошенничества. | Лимит на кредит сравнительно небольшой. В некоторых регионах страны его недостаточно для покупки нормального жилья. |

Как купить квартиру по военной ипотеке?

В отличие от обычного ипотечного кредита, оформление военной ипотеки – процедура несколько более запутанная и сложная. С другой стороны, часть действий, наоборот, происходит практически автоматически. Разберем подробнее.

Порядок действий

- Подать рапорт.

- Зарегистрироваться в программе военной ипотеки.

- Выбрать подходящее жилье.

- Договориться с продавцом об условиях сделки.

- Выбрать банк, который будет предоставлять кредит.

- Подать заявление на получение ипотеки.

- Получить решение.

- Оформить договора и оплатить страховой полис.

- Зарегистрировать на себя недвижимость.

Как можно заметить, разница преимущественно в том, что требуется сначала стать участником программы. Однако для этого достаточно лишь подать рапорт, так что особого труда это не составит.

Документы

Для заключения договора ипотеки и последующего выполнения обязательств, клиент должен предоставить следующий пакет документов:

- Анкета заемщика (заполняется в банке).

- Паспорт гражданина РФ.

- Свидетельство о браке (заключении и расторжении, смотря по ситуации).

- Брачный контракт (если есть).

- Свидетельство участника программы военной ипотеки (выдается после подачи рапорта).

- Согласие супруги на оформление ипотеки (если есть).

- Документы на квартиру.

- Отчет об оценке недвижимости.

Договор купли продажи квартиры по военной ипотеке (образец)

Скачать образец договора купли-продажи квартиры по военной ипотеке

Налоговый вычет

Каждое физическое лицо имеет право на налоговый вычет. Это верно и относительно участников программы «Военная ипотека», но с определенными оговорками.

Если кредит погашается из накопленного капитала и средствами Минобороны, то никакого права на вычет не появляется, так как фактически, человек своих денег не тратит.

А вот если часть кредита выплачивается за счет средств военнослужащего (например, при превышении суммы займа сверх положенного лимита), то на разницу получить налоговый вычет вполне реально.

Военная ипотека – это очень выгодный способ получить собственное жилье, но как и с любым другим вариантом кредита, могут возникать многочисленные проблемы и спорные ситуации. Часть из них можно решить на бесплатной консультации при помощи опытного юриста. Специалисты также готовы выступать в качестве представителей клиента, беря на себя все особенности оформления кредита. На практике это обычно позволяет получить заем быстрее и на более выгодных условиях.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Продать квартиру по военной ипотеке можно, но сделка будет отличаться от стандартной купли-продажи. Перед этим важно узнать способы и особенности продажи, требуемый перечень документов, и другие детали. Рассмотрим, как провести сделку правильно, чтобы ее одобрила Росвоенипотека и банк, и придется ли платить налоги после нее.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

Можно ли продать квартиру в военной ипотеке?

Особенности предоставления недвижимости военнослужащим регламентируются ФЗ от 20.08.2004 №117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения…». Согласно ему, бесплатное жилье от государства предоставляется участникам НИС, имеющим соответствующие сертификаты. Получить квартиру можно минимум через три года после начала службы.

В ипотечной сделке участвуют несколько сторон:

- Росвоенипотека. На индивидуальном счету участника НИС копятся деньги, перечисляемые Минобороны. При покупке квартиры их перечисляет Росвоенипотека в качестве первоначального взноса.

- Банк. Важно, чтобы у него была программа ипотечного кредитования военнослужащих.

- Военный-заемщик.

Собственником квартиры сразу становится военнослужащий, но до полного погашения задолженности она находите в залоге у банка и Росвоенипотеки. Поэтому продать ее не так-то просто: пока есть обременения, сделку в любом случае придется согласовывать с обеими сторонами.

Важно! Если долг полностью погашен, обременение снимается в течение трех рабочих дней. После этого военнослужащий может распоряжаться квартирой по своему усмотрению, не согласовывая сделки с банком или Росвоенипотекой.

Пройдите опрос и юрист бесплатно расскажет как не допустить ошибок по сделке купли-продажи квартиры в вашем случае

Как продать квартиру по военной ипотеке?

Есть несколько способов продажи недвижимости в военной ипотеке (ВИ):

- Полное погашение долга.

- Переуступка прав по военной ипотеке другому участнику НИС.

- Переуступка по военной ипотеке третьему лицу.

Рассмотрим все варианты подробно.

Погашение долга

Чтобы снять обременение, перед продажей можно полностью погасить долг, взяв потребительский кредит. Схема выглядит так:

- Военнослужащий берет потребкредит в размере остатка задолженности по ипотеке и суммы средств, перечисленных Росвоенипотекой за жилье. Они возвращаются на индивидуальный счет, в дальнейшем деньги можно повторно использовать для ВИ.

- Потребкредитом погашается долг перед банком и Росвоенипотекой.

- В Росвоенипотеку подается заявление о снятии обременения.

- Обременение снимается, недвижимость продается.

- С вырученных от продажи жилья денег погашается потребительский кредит.

Обратите внимание! В самом начале процедуры нужно оповестить банк и Росвоенипотеку о намерениях продать жилье и снять обременения. В это же время подается заявление о выдаче второго свидетельства участника НИС, чтобы в дальнейшем снова можно было купить недвижимость по военной ипотеке.

Переоформление ипотеки на военнослужащего

Этот вариант самый простой, и одобряется кредиторами чаще всего:

- Заемщик находит покупателя, имеющего право на использование ВИ.

- Сделка согласуется с Росвоенипотекой и банком.

- Продавец и покупатель заключают договор цессии.

- Ипотечный договор переоформляется на покупателя. Права и обязанности заемщика переходят к нему.

- Продавец возвращает деньги, выплаченные Росвоенипотекой банку. В дальнейшем их снова можно будет использовать для покупки другой квартиры по такой же программе.

Весь процесс в среднем занимает около месяца.

Переоформление ипотеки на третье лицо

Продать ипотечную квартиру в ипотеку можно и постороннему человеку, не являющемуся участником НИС. Но погашать задолженность перед банком он уже будет самостоятельно.

Как выглядит сделка:

- Собственник согласовывает сделку с Росвоенипотекой и банком, получает разрешение на продажу.

- Находит покупателя с предодобренной ипотекой, желательно в том же банке, где оформлена и ВИ.

- Кредитор проверяет все документы на недвижимость, ипотечный договор переоформляется на покупателя.

- Продавец возвращает деньги на счет в НИС.

Важно! Если ВИ оформлена в одном банке, а покупатель получил предварительное одобрение в другом, могут возникнуть сложности. Проще всего переоформить ипотеку даже по разным программам в одном и том же учреждении.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Документы для продажи квартиры по военной ипотеке

Перед тем как продать квартиру, купленную по военной ипотеке, нужно заранее подготовить полный пакет документов:

- паспорт;

- старый договор купли-продажи, на основании которого оформлено право собственности;

- выписка из домовой книги;

- техпаспорт;

- выписка из ЕГРН;

- согласие супруги;

- разрешение органа опеки, если в квартире есть доля ребенка;

- справка об остатке задолженности;

- справка о перечисленных Росвоенипотекой суммах за жилье.

Совет юриста: выписку из ЕГРН и разрешение органа опеки лучше получать непосредственно перед сделкой. Большая часть документов имеет ограниченный срок действия.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

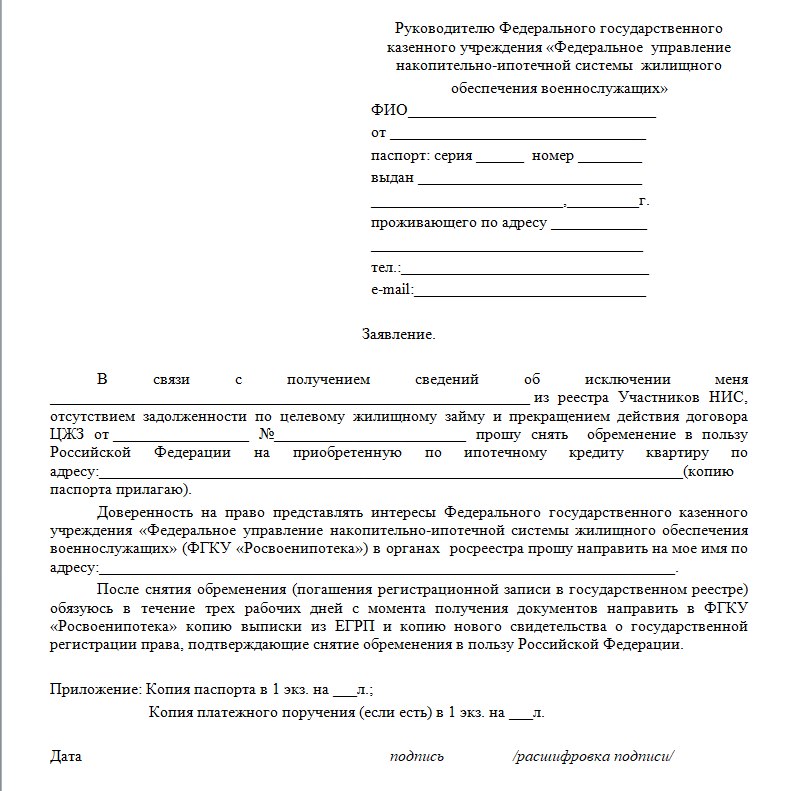

Образец заявления

Расходы при продаже квартиры по военной ипотеке

Госпошлину за регистрацию перехода права собственности (2 000 руб.) оплачивает покупатель. У продавца могут возникнуть расходы только в нескольких случаях:

- Нотариальное удостоверение договора обойдется в 0,5% стоимости жилья, не более 20 000 руб. Стороны могут разделить расходы пополам, но пошлину нотариусу обычно оплачивает продавец.

- Получение дубликатов документов в случае утери – от 500 руб. в зависимости от типа документа.

- Получение справки об отсутствии долгов по ЖКУ – не более 200-300 руб.

- Независимая оценка стоимости недвижимости – от 2 000 руб.

- Нотариальное согласие супруги на продажу квартиры – от 1 000 руб.

Важно! Разрешение органа опеки на отчуждение доли ребенка оформляется бесплатно.

Продажа квартиры, полученной военнослужащим: риски

Стороны сделки практически ничем не рискуют, но есть обстоятельства, которые могут усложнить процесс:

- Банк или Росвоенипотека не разрешают продавать жилье. Такое бывает, если заемщик не погашает задолженность, или нет возможности переоформить ипотеку на покупателя.

- Покупатель с ипотекой, и его банк отказывает в выдаче жилищного кредита на квартиру продавца.

Кроме того, ипотечные сделки проводятся гораздо дольше, чем обычные, поэтому найти покупателя, согласного на покупку жилья с обременением, будет сложнее.

Налоги после продажи

Если недвижимость была в собственности менее пяти лет, налог в размере 13% платить придется. Налоговую базу можно уменьшить на сумму расходов, понесенных при покупке. Например, если квартира куплена за 2 000 000 руб., а продана за 2 500 000 руб., НДФЛ платится только с 500 000 руб. и составит 65 000 руб.

Если подтвердить расходы на приобретение жилья не получается, можно воспользоваться вычетом в размере 1 000 000 руб. В таком случае из 2 500 000 вычитается 1 000 000 руб. НДФЛ рассчитывается от 1 500 000 и составит 195 000 руб.

Примечание: декларация 3-НДФЛ предоставляется в ИФНС до 30 апреля года, следующего за годом сделки. Налог платится до 15 июля. Помимо декларации понадобится паспорт, ДКП и документ, подтверждающий расходы на покупку недвижимости.

Вопросы о продаже квартир по военной ипотеке

Как продать квартиру в военной ипотеке, и не снимать обременение?

Можно ли продать квартиру по военной ипотеке и снова участвовать в НИС?

Купил квартиру по военной ипотеке, за несколько лет появились долги по обычным кредитам, есть просрочки. Могут ли банки забрать у меня жилье?

В какой срок продавец получит деньги, если покупатель с военной ипотекой?

Как продать квартиру с военной ипотекой, если у покупателя материнский капитал?

Заключение эксперта

Подведение итогов:

- Продажа квартиры, купленной по военной ипотеке, возможна, но придется или досрочно погашать задолженность и рассчитываться с Росвоенипотекой, или переоформлять жилищный кредит на покупателя.

- После продажи квартиры с военной ипотекой продавец снова сможет приобрести жилье по сертификату за счет государства, а полученная от покупателя часть денег возвращается на лицевой счет НИС.

- Продажа квартиры с военной ипотекой возможна только по согласованию с банком и Росвоенипотекой.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос