Содержание

- Рассчитать пенсию в 2023 году: формула и шаги

- Сбор нужной информации

- Определение трудового стажа

- Определение размера заработка

- Учет инфляции

- Расчет пенсионного коэффициента

- Расчет накопительной части

- Учет периода начала накопительной части

Расчет будущей пенсии является важным шагом для многих работников. Он позволяет определить, какую величину пенсии можно ожидать после выхода на пенсию, а также планировать дополнительные накопления или увеличение стажа для получения более высокой пенсии.

Для расчета пенсии необходимо учитывать различные факторы, такие как страховой стаж, использование досрочной пенсии, индивидуальный коэффициент, накопления по негосударственным пенсионным программам и другие. В 2023 году вступят в силу новые правила назначения и расчета пенсий, что может повлиять на будущие выплаты.

Один из основных компонентов расчета пенсии – стаж работы. Чтобы узнать свой страховой стаж, можно обратиться в пенсионный фонд или использовать документы, подтверждающие трудовую деятельность. Также необходимо учитывать досрочную и накопительную часть пенсии, которые зависят от досрочной пенсии и дополнительных накоплений соответственно.

Для индивидуального расчета пенсии необходимо знать свою страховую и накопительную части. Кроме того, можно обратиться в пенсионный фонд для получения справки о размере страхового пенсионного капитала (СПК) или в пенсионный фонд для узнать размер страховой пенсии по выслуге лет. Также для расчета пенсии могут понадобиться дополнительные медицинские или иные документы, подтверждающие инвалидность или профессию.

Для начала необходимо узнать свой общий стаж работы, который рассчитывается как сумма всех отработанных лет, месяцев и дней. Если у работника есть дополнительные периоды, например, досрочная пенсия или стаж работы вредной профессии, то их также нужно учесть при расчете.

Далее необходимо определить, какую пенсию работник планирует получать — страховую или накопительную. Страховая пенсия основывается на страховом стаже, размере заработной платы и коэффициенте назначения пенсии. Накопительная пенсия рассчитывается на основе индивидуального пенсионного капитала (ИПК) и коэффициента назначения пенсии.

Для расчета страховой пенсии необходимо обратиться в пенсионный фонд с заявлением и предоставить все необходимые документы, такие как трудовую книжку, медицинские справки и другие подтверждающие документы. Пенсионный фонд проведет расчет и сообщит работнику о размере его будущей пенсии.

Для расчета накопительной пенсии необходимо обратиться в управление пенсионных накоплений и предоставить там соответствующие документы. Управление проведет расчет на основе накопленных средств и коэффициента назначения пенсии.

Также существует возможность увеличить размер пенсии путем использования дополнительных добровольных страховых взносов (ДСВ). Для этого необходимо обратиться в страховую компанию и заключить соответствующий договор. Величина пенсии будет зависеть от размера ДСВ.

| Шаги расчета пенсии в 2023 году: |

|---|

| 1. Узнайте свой общий стаж работы и дополнительные периоды. |

| 2. Определите вид пенсии: страховая или накопительная. |

| 3. Обратитесь в соответствующие органы, чтобы провести расчет. |

| 4. Предоставьте все необходимые документы для расчета. |

| 5. Получите информацию о размере будущей пенсии. |

| 6. Подумайте о возможности увеличить пенсию с помощью добровольных страховых взносов. |

Рассчитать пенсию в 2023 году может быть сложно, однако собрав всю необходимую информацию и обратившись в соответствующие органы, вы сможете получить точный размер своей будущей пенсии. Подготовка к получению пенсии заранее поможет вам избежать неприятных ситуаций и обеспечить достойный уровень жизни на старости.

Сбор нужной информации

Для расчета будущей пенсии необходимо собрать определенную информацию. В этом разделе мы рассмотрим, какие данные вам понадобятся.

1. Определение стажа работы:

- Для расчета пенсии вам потребуется узнать количество отработанных лет. Эта информация указывается в трудовой книжке или в заключении о работе.

- Также учтите, что определенные годы работы могут признаваться вредными условиями труда или дополнительными пенсиями, что может увеличить ваш стаж.

2. Размер заработной платы:

- Чтобы правильно рассчитать пенсию, необходимо знать вашу заработную плату за все годы трудовой деятельности. Эта информация содержится в трудовой книжке или в справке с места работы.

- Для работников, у которых есть накопительная часть пенсии (НПС) или индивидуальный пенсионный капитал (ИПК), необходимо знать размеры накоплений.

3. Документы о досрочной пенсии или инвалидности (при наличии):

- Если у вас есть право на досрочную пенсию по возрасту или пенсию по инвалидности, вам понадобятся документы, подтверждающие ваше право на эти выплаты.

4. Страховые медицинские документы:

- Если вы проработали врачом, фельдшером или другой медицинской профессией, вам потребуются все необходимые документы, подтверждающие страховой стаж и работу в данной области.

Подготовка всех необходимых документов является важным шагом для получения достоверного расчета будущей пенсии. При отсутствии какой-либо информации обратитесь в соответствующие органы пенсионного фонда или страховой компании, чтобы узнать, какую информацию им необходимо предоставить.

Определение трудового стажа

Чтобы узнать свой трудовой стаж, необходимо обратиться в страховую компанию, куда вы накапливали свои страховые взносы на протяжении рабочей деятельности. Также можно обратиться в Пенсионный фонд Российской Федерации для получения информации о вашем страховом стаже.

Трудовой стаж может включать следующие типы стажа:

- Страховая выслуга лет: стаж, накопленный по основному месту работы.

- Стаж инвалидности: стаж, накопленный в случае временной или постоянной нетрудоспособности.

- Дополнительные льготы: стаж, накопленный при работе в определенных профессиях (например, горно-шахтной или вредной производственности).

- Стаж по накопительной пенсионной системе (НПС): стаж, накопленный в рамках Добровольного пенсионного страхования (ДПС) или индивидуального пенсионного капитала (ИПК).

Для определения общего трудового стажа необходимо собрать и предоставить все соответствующие документы: трудовую книжку, справки и другую информацию, подтверждающую вашу занятость и уплату страховых взносов.

Подготовка документов и обращение за определением трудового стажа — важный первый шаг на пути к рассчитыванию будущей пенсии.

Определение размера заработка

Накопительная часть пенсии — это привилегированная часть страховой пенсии. Каждый работник обязан платить взносы (ДСВ) на накопления в свой индивидуальный пенсионный счет (ИПК). Это позволяет накапливать дополнительные средства для будущих пенсий.

Сумма заработка, по которой будущая пенсия будет рассчитываться, также включает страховую часть заработка, которая определяется на основе заработной платы работника и коэффициента, учитывающего стаж работы и вредные условия труда.

Для расчета размера пенсии необходимо узнать величину страхового стажа (общую выслугу лет) и размер страховых взносов (ДСВ).

Используя формулы и коэффициенты, можно рассчитывать какую часть пенсии будет выплачиваться при достижении пенсионного возраста, а также возможность получения досрочной пенсии или пенсии по инвалидности.

Для подготовки к расчету пенсии необходимо обратиться в страховую компанию для получения документов, которые подтверждают страховой стаж и внесенные взносы (ДСВ). Эти документы помогут правильно произвести расчет пенсии.

| Показатель | Формула расчета |

|---|---|

| Страховая часть пенсии | Размер заработка × ИПК |

| Накопительная часть пенсии | Сумма страховых взносов × Коэффициент перевода в накопительную часть |

Расчет будущей пенсии с помощью формул и условий позволяет определить размер будущей пенсии и планировать свое финансовое благополучие на пенсии.

Учет инфляции

Для учета инфляции используется специальная формула, которая позволяет рассчитывать размер пенсии на будущий год. Индексация пенсий происходит ежегодно и определяется по индексу потребительских цен (ИПЦ), который рассчитывается Росстатом на основе изменения цен на определенный набор товаров и услуг.

- Первый шаг для расчета пенсии с учетом инфляции – определение размера пенсии по досрочной назначаемой пенсии.

- Далее необходимо узнать коэффициент индексации пенсии на соответствующий год. Эту информацию можно получить, обратившись в пенсионный фонд или воспользовавшись официальным сайтом пенсионного фонда вашего региона.

- После этого необходимо рассчитать размер пенсии на будущий год, умножив размер пенсии по досрочной назначаемой пенсии на коэффициент индексации пенсии.

Также следует учитывать возможность получения дополнительной пенсии от страховой компании. Для этого необходимо обратиться в страховую компанию и узнать о возможности накопительной пенсии и условиях ее назначения.

| Формула расчета пенсии: | Расшифровка |

|---|---|

| Пенсия = Пенсия по досрочному назначению * Коэффициент индексации | Расчет размера пенсии с учетом индексации |

Кроме того, для более точного расчета пенсии, необходимо учесть такие факторы, как дополнительные выплаты для работников, занятых в тяжелых и вредных профессиях, различные льготы, предоставляемые при наличии стажа и страхового стажа, а также возможность получения пенсии по инвалидности.

Подготовка документов для расчета пенсии осуществляется в пенсионных учреждениях. Как правило, для рассчета размера будущей пенсии требуется предоставить следующие документы:

- Паспорт гражданина РФ;

- СНИЛС (страховой номер индивидуального лицевого счета);

- Трудовая книжка или выписка из нее;

- Справка о заработной плате за дополнительные 3 года;

- Документ, удостоверяющий личность (для иностранных граждан).

Таким образом, учет инфляции в расчете будущей пенсии является необходимым для определения реальной величины пенсии и позволяет увеличить ее размер в соответствии с текущими экономическими условиями.

Расчет пенсионного коэффициента

Для определения пенсионного коэффициента необходимо учитывать следующие данные:

- Страховой стаж – количество лет, в течение которых вы оплачивали страховые взносы (ДСВ).

- Накопительная часть пенсии – дополнительные пенсионные накопления, которые вы осуществляли по досрочной пенсии.

Расчет пенсионного коэффициента осуществляется по формуле:

| Пенсионный коэффициент | = | Страховая часть пенсии | + | Накопительная часть пенсии |

Страховая часть пенсии определяется на основе вашего страхового стажа и размера страховых выплат, которые вы получали в течение этого периода. Накопительная часть пенсии включает в себя дополнительные накопления, сделанные вами по досрочной пенсии.

Для увеличения будущей пенсии вы можете обратиться в пенсионный фонд для получения индивидуального пенсионного калькулятора. Использование такого калькулятора позволит вам рассчитать пенсию в зависимости от вашего страхового стажа, накоплений и других факторов.

Для определения размера накопительной части пенсии необходимо обратиться в пенсионный фонд с необходимыми документами. Также вы можете получить информацию о накоплениях по досрочной пенсии.

Подготовка к расчету пенсионного коэффициента включает в себя сбор всех необходимых документов, учет стажа работы, определение размера страховых выплат и других факторов, которые могут повлиять на величину пенсии. При расчете необходимо учитывать возможные изменения в законодательстве и правилах назначения пенсий.

За дополнительной информацией о расчете пенсии и вопросами, связанными с накоплениями по досрочной пенсии, вы можете обратиться в пенсионный фонд или другие организации, специализирующиеся на пенсионном обеспечении и страховке. Там вам помогут рассчитать пенсию и дадут необходимые рекомендации для правильного расчета пенсионного коэффициента.

Расчет накопительной части

Для определения накопительной части пенсии необходимо знать следующие параметры:

- Страховой стаж – выслуга лет в страховой кассе

- Размер страховой пенсии – фиксированная выплачиваемая пенсия после достижения пенсионного возраста

- Индивидуальный коэффициент – определяется исходя из профессии, страхового стажа и возможности получения инвалидности по профессии

Для расчета накопительной части пенсии можно обратиться в пенсионный фонд или специализированное учреждение. При обращении необходимо предоставить все необходимые документы и данные, чтобы специалисты могли правильно произвести расчет.

Досрочная пенсия – это возможность получения пенсии до достижения пенсионного возраста. Размер досрочной пенсии рассчитывается с использованием специальной формулы, которая учитывает страховой стаж и коэффициент досрочной пенсии.

Для увеличения накопительной части пенсии можно обратиться к специалистам или использовать медицинские документы и свидетельства о работе во вредных условиях. Это может помочь увеличить размер будущей пенсии.

Учет периода начала накопительной части

Как рассчитать пенсию в 2023 году? Для подготовки к расчету необходимо учесть период начала накопительной части, которая составляет часть будущей пенсии.

Накопительная часть пенсии формируется на основе страховых взносов (ДСВ), уплачиваемых работниками в течение своей трудовой деятельности. Использование накопительной части пенсии при расчете индивидуального размера пенсии зависит от даты выхода на пенсию.

Для тех, кто выходит на пенсию досрочно, накопления могут быть использованы при расчете будущей пенсии. Величина накопительной части будет зависеть от досрочной пенсионной нормы, которую предоставили работнику в пенсионном управлении.

Также, для определения размера пенсии необходимо использовать документы, подтверждающие трудовой стаж и заработок за все годы работы. Какую информацию нужно предоставить и где узнать о необходимых документах можно узнать в пенсионном управлении.

| Период начала накопительной части пенсии | Коэффициент использования накопительной части |

|---|---|

| До 2002 года | 0.55 |

| 2002-2014 годы | 0.26 |

| С 2015 года | 0.14 |

Обратите внимание, что накопительная часть пенсии не может превышать 10% от страховой части пенсии.

Пенсионное законодательство в России неоднократно изменялось, в связи с чем корректировался и порядок расчета размера страховой пенсии (ранее она называлась трудовой). Теперь, чтобы рассчитать пенсию, нужно в совокупности оценить пенсионные права, сформированные гражданином за разные периоды времени — за советский стаж, за работу до 2002 года, в период с 2002 по 2014 г. и по настоящее время.

Эта статья — пошаговое разъяснение того, как рассчитывается размер пенсии с учетом всех нюансов и особенностей, присущих разным периодам. В ней приведены все формулы и необходимые таблицы, а также примеры расчета пенсии по баллам и стажу. Для удобства ниже размещена навигация по статье.

Содержание статьи

- Из каких частей состоит пенсия

- Формула расчета пенсии в 2023 году

- ИПК — что это при расчете пенсии

- Как рассчитать пенсионные баллы до 2002 года

- Учет стажа до 2002 года и стажевый коэффициент

- Учет средней зарплаты до 2002 года

- Определение расчетной пенсии до 2002 года

- Валоризация пенсии за советский стаж

- Расчет ИПК до 2002 года

- Как рассчитать ИПК за 2002-2014 годы

- Расчет пенсионного капитала 2002-2014

- Индексация расчетного пенсионного капитала

- Как перевести расчетный пенсионный капитал в баллы

- Расчет ИПК после 2015 года

- Предельная база для начисления взносов в ПФР (СФР)

- Начисление баллов после 2015 года

- Начисление баллов за нестраховые периоды

- Как узнать, сколько будет пенсия по коэффициенту

- Пример расчета пенсии по баллам

Из каких частей состоит пенсия

Чтобы понять, как рассчитывается пенсия, для начала нужно знать, из каких составных частей она состоит. Так, страховая пенсия включает в себя две составляющие — фиксированную и страховую части.

Фиксированная выплата (ФВ). Это базовая часть пенсионного обеспечения, размер которой определяется государством. С 1 января 2023 года величина ФВ выплачивается в следующих размерах:

| Вид страховой пенсии | Величина фикс. выплаты в 2023 году в рублях | |

|---|---|---|

| По старости | 7567,33 | |

| По инвалидности | 1 группы | 15134,66 |

| 2 группы | 7567,33 | |

| 3 группы | 3783,67 | |

| По случаю потери кормильца | одного кормильца | 3783,67 |

| обоих кормильцев | 7567,33 |

Страховая выплата (СВ). Это индивидуальная часть пенсии, величина которой у всех отличается. Зависит она от объема пенсионных прав, сформированных гражданином, а характеризует их такой показатель как индивидуальный пенсионный коэффициент (ИПК) или количество накопленных баллов. Чтобы рассчитать страховую часть пенсии, величину ИПК конкретного гражданина умножают на стоимость одного коэффициента (С1ИПК), установленную законом. Например, при расчетах в 2023 году С1ИПК составляет 123,77 руб.

Формула расчета пенсии в 2023 году

С учетом двух составляющих элементов страховой пенсии формула ее расчета в общем виде выглядит следующим образом:

Соответственно, чтобы самостоятельно рассчитать пенсию, нужно подставить в данную формулу величину своего ИПК, а также параметры ФВ и С1ИПК, установленные законом. Например, чтобы рассчитать страховую пенсию по старости в 2023 году, нужно использовать следующую формулу:

СПст = 7567,33 + 123,77 × ИПК

Несмотря на то, что формула расчета выглядит довольно просто, возникают сложности с определением величины ИПК конкретного гражданина. Ведь пенсионные баллы начали накапливаться лишь с 2015 года, а до этого методика формирования пенсионных прав была совершенно другой. И об этом как раз пойдет речь далее.

Изображение pensiya.molodaja-semja.ru

ИПК — что это при расчете пенсии

С 2015 года пенсионные права граждан оцениваются в условных единицах — коэффициентах или баллах, а их суммарное количество — это так называемый индивидуальный пенсионный коэффициент (ИПК). Но это не значит, что предшествующие периоды, в том числе и советский стаж, не учитываются при назначении пенсии. Все пенсионные права, сформированные гражданином, оцениваются и тоже переводятся в баллы.

ИПК гражданина будет складываться из баллов, сформированных в течение следующих отдельных периодов:

- до 2002 года, включая советский стаж;

- с 2002 по 2014 г. включительно;

- после 2015 г.;

- во время нестраховых периодов (когда человек не работал, но осуществлял социально-значимую деятельность).

Соответственно, чтобы рассчитать размер пенсии, нужно определить, сколько баллов было заработано за каждый из вышеуказанных периодов. При этом стоит опираться на правила оценки пенсионных прав, действующие на тот момент.

Пенсионные права, сформированные гражданином до 2002 года (в том числе и за советский стаж), определяются по следующей схеме:

- Сначала определяется величина расчетной пенсии (РП) по состоянию на 1 января 2002 г.;

- После проводится валоризация, то есть переоценка РП;

- Затем полученная сумма переводится в пенсионные баллы, которые и определяют величину ИПК2002.

Стоит заметить, что на величину ИПК до 2002 года влияют следующие три параметра:

- Продолжительность стажа до 1991 г., то есть за советский период (далее при расчетах этот параметр будет обозначаться как Стаж1991).

- Продолжительность страхового стажа до 2002 г. — Стаж2002.

- Среднемесячная зарплата гражданина (СЗП) за 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. Стоит заметить, что при оформлении пенсии лучше выбирать период, когда этот параметр наиболее высокий.

Учет стажа до 2002 года при начислении пенсии

Периоды трудовой деятельности гражданина до 2002 года учитываются при начислении пенсии в виде так называемого стажевого коэффициента (СК). Он определяется в соответствии со следующей таблицей:

| Стажевый коэффициент для мужчин | ||

|---|---|---|

| Если стаж до 2002 г. | меньше 25 лет | СК = 0,55 |

| равен или больше 25 лет | СК = 0,55 + 0,01 за каждый год сверх 25 лет стажа до 2002 | |

| Стажевый коэффициент для женщин | ||

| Если стаж до 2002 г. | меньше 20 лет | СК = 0,55 |

| равен или больше 20 лет | СК = 0,55 + 0,01 за каждый год сверх 20 лет стажа до 2002 |

Предельное значение стажевого коэффициента ограничено законом — как для мужчин, так и для женщин оно не может быть больше 0,75. Такое ограничение касается мужчин, у которых до 2002 года было более 45 лет стажа, а у женщин — более 40.

Пример расчета стажевого коэффициента

Для наглядности приведем несколько примеров, где рассчитаем стажевый коэффициент:

- Стаж работы до 2002 года (Стаж2002) у женщины составляет 28 лет. Соответственно, стажевый коэффициент равен СК = 0,55 + 0,01 × (28 − 20) = 0,55 + 0,01 × 8 = 0,63.

- Стаж2002 у мужчины составляет 26 лет. Соответственно, СК = 0,55 + 0,01 × (26 − 25) = 0,55 + 0,01 × 1 = 0,56.

- Мужчина устроился на работу в 1991 году и продолжал непрерывно трудиться до выхода на пенсию. Так как его стаж до 2002 г. менее 25 лет, величина стажевого коэффициента составляет 0,55.

- Женщина начала работать в 1980 году, однако стаж ее прерывался из-за поступления в ВУЗ и прохождения обучения. В связи с этим продолжительность стажа до 2002 года менее 20 лет, а значит стажевый коэффициент = 0,55.

Учет средней зарплаты до 2002 года

На величину расчетного размера пенсии до 2002 года влияет и зарплата гражданина. Она учитывается в виде так называемого коэффициента среднемесячного заработка (КСЗР). Этот показатель рассчитывается как отношение среднего заработка гражданина (СЗР) к среднемесячной зарплате в стране за тот же период (СЗП):

Законом ограничена предельная величина коэффициента — не более 1,2. Это означает, что под ограничение попадают высокооплачиваемые работники, зарплата которых была выше, чем средняя по стране на 20% и более.

Исключением являются граждане, которые на дату 01.01.2002 г. проживали в северных районах России, а также те, у кого имеется северный стаж работы — не менее 15 лет на Крайнем Севере или не менее 20 лет в приравненных местностях. Для них КСЗР составляет от 1,4 до 1,9, что определяется в зависимости от районного коэффициента, установленного в местности, в которой проживал или работал гражданин:

| Районный коэффициент | Коэффициент среднемесячного заработка для расчета пенсии |

|---|---|

| 1,15 | 1,4 |

| 1,2 | |

| 1,3 | |

| 1,4 | |

| 1,5 | 1,7 |

| 1,6 | |

| 1,7 | |

| 1,8 | 1,9 |

| 2,0 |

За какой период берется зарплата для начисления пенсии

Расчет среднемесячной зарплаты (СЗР) производится по двум возможным вариантам.

Первый способ — по среднему заработку за 2000 и 2001 годы. В этом случае суммируется вся заработная плата за эти два года и делится на 24. И если получается СЗР 1793,40 руб. или больше, тогда расчет по второму варианту можно и не производить. Дело в том, что при такой зарплате как раз достигается предельное значение коэффициента КСЗР = 1,2.

Кроме того, зачастую останавливаются именно на этом варианте расчета, так как данные о зарплате за 2000-2001 гг. уже имеются в распоряжении Пенсионного фонда (с 2023 г. — Социального фонда). Поэтому никаких дополнительных подтверждающих справок предоставлять не требуется.

Второй способ — по зарплате за любые 60 месяцев. При таком варианте суммируется заработная плата за любые 5 лет подряд до 01.01.2002 г., а затем делится на 60. Соответственно, для начисления пенсии лучше выбирать наиболее выгодный период. Причем ориентироваться так, чтобы зарплата была высокой не только в абсолютном выражении, но и выше, чем средняя по стране в тот период.

Средняя зарплата по стране для начисления пенсии — таблица по годам

Если для расчета был выбран период 2001-2001 гг., тогда коэффициент среднемесячной зарплаты определяется путем деления средней зарплаты гражданина на 1494,50. Это средняя зарплата в России на тот период. Соответственно формула расчета КСЗР выглядит следующим образом:

Если же при подсчетах используется другой период (любые 5 лет стажа до 2002 года), тогда и среднюю зарплату по стране нужно рассчитать за это же время. Для этого следует использовать справочные таблицы со значениями средней зарплаты по годам, начиная с 1960 г.

Пример расчета коэффициента среднемесячного заработка

Приведем несколько примеров расчета коэффициента КСЗР.

- Средний заработок в течение 2000-2001 гг. составил 2200 рублей, причем гражданин не работал в северных районах. Соответственно, КСЗР = СЗР / СЗП = 2200 / 1494,50 = 1,47. Так как значение превышает предельную величину, устанавливается КСЗР =1,2.

- Среднемесячная зарплата за 2000-2001 гг. составила 1300 руб. Значит, КСЗР = 1300 / 1494,50 = 0,87. Если зарплата за другие периоды (любые 5 лет подряд до 2002 г.) не позволяет добиться большего коэффициента, тогда при дальнейших расчетах КСЗР будет применяться в значении 0,87.

- В 2000-2001 гг. женщина осуществляла уход за пожилой родственницей, поэтому заработок за этот период у нее отсутствовал. Для расчета был выбран период с января 1984 по декабрь 1988 года включительно, когда среднемесячная зарплата составляла 247 рублей. Используя справочную таблицу, можно определить, что средняя зарплата по стране за этот период составила (193,2 + 199,2 + 206,1 + 214,4 + 233,2) / 5 = 209,22 руб. Соответственно, КСЗР = 247 / 209,22 = 1,18.

Определение расчетной пенсии до 2002 года

Пенсионные права, сформированные гражданином до 2002 года, характеризуются его стажевым коэффициентом (СК) и коэффициентом среднемесячного заработка (КСЗР). С учетом двух этих параметров далее определяется величина расчетной пенсии (РП).

Для тех, у кого стажевый коэффициент больше 0,55, расчет производится по следующей формуле:

РП = СК × КСЗР × 1671 − 450

Для тех, у кого стажевый коэффициент равен 0,55, определение расчетной пенсии происходит по следующим правилам:

- для мужчин: РП = (СК × КСЗР × 1671 − 450) × (Стаж2002 / 25);

- для женщин: РП = (СК × КСЗР × 1671 − 450) × (Стаж2002 / 20).

При этом в части 7 ст. 30 закона № 173-ФЗ от 17.12.2001 г. предусмотрено одно условие, которое обязательно нужно проверять при расчетах. Так, величина, рассчитанная по формуле СК × КСЗР × 1671, не должна быть меньше 660. И если при расчетах была получена меньшая сумма, тогда устанавливается именно эта предельная величина — 660 руб.

Пример определения величины расчетной пенсии до 2002 года

Представим несколько примеров начисления расчетной пенсии, сформированной до 2002 года.

- Стаж женщины до 2002 г. составляет полных 28 лет. Соответственно, СК = 0,55 + 0,01 × (28 − 20) = 0,63. Отношение заработков (КСЗР) равно 1,18. Так как СК > 0,55, дальнейший расчет происходит следующим образом: РП = СК × КСЗР × 1671 − 450 = 0,63 × 1,18 × 1671 − 450 = 792,22 руб.

- Стаж мужчины до 2002 г. составляет 11 лет, то есть СК для него равен 0,55. Отношение заработков (КСЗР) равен 1,2. Расчетная пенсия определяется следующим образом: РП = (СК × КСЗР × 1671 − 450) × (Стаж2002 / 25) = (0,55 × 1,2 × 1671 − 450) × (11 / 25) = 652,86 × 0,44 = 287,26 руб.

- Стаж женщины до 2002 г. составляет 4 года, то есть СК = 0,55. Коэффициент среднемесячной зарплаты равен 0,44. Рассчитывается величина РП = (СК × КСЗР × 1671 − 450) × (Стаж2002 / 20) = (0,55 × 0,44 × 1671 − 450) × (4 / 20). Стоит заметить, что сумма, полученная при расчете по формуле СК × КСЗР × 1671 = 404,38, меньше предельной величины. Поэтому далее при расчете будет использоваться именно этот предельный параметр — 660. Соответственно, РП = (660 − 450) × (4 / 20) = 210 × 0,2 = 42 руб.

Валоризация пенсии за советский стаж

Следующий шаг при расчетах — это валоризация, то есть переоценка величины расчетной пенсии до 2002 года. Валоризация пенсии предполагает следующую схему увеличения РП:

- Расчетная пенсия до 2002 года увеличивается на 10%.

- За каждый полный год советского стажа (до 01.01.1991 г.) начисляется дополнительное повышение на 1%.

Формула расчета прибавки от валоризации (В) выглядит так:

В = РП × (0,1 + 0,01 × Стаж1991)

Соответственно, если советского стажа нет, то есть человек не работал до 1991 года, тогда валоризация рассчитывается как РП × 0,1.

Пример расчета валоризации пенсионных прав

- Расчетная пенсия до 2002 г. составляет 792,22 руб., стаж до 2002 г. — 28 лет, а советский до 1991 г. — 17 лет. Прибавка от валоризации рассчитывается следующим образом: В = 792,22 × (0,1 + 0,01 × 17) = 213,90 руб.

- Величина расчетной пенсии составляет 42 руб., имеется стаж до 2002 г., а советского стажа не было. Прибавка от валоризации в данном случае равна В = 42 × 0,1 = 4,2 руб.

Расчет ИПК до 2002 года

Величина трудовой пенсии, сформированной до 2002 года, определяется путем суммирования расчетной пенсии и прибавки от валоризации. То есть П2002 = РП + В.

К слову, если умножить П2002 на ожидаемый период выплат, на 228 месяцев, получится величина расчетного капитала, сформированного до 2002 г.

Величина пенсионного капитала ежегодно индексировалась. Соответственно, на сумму П2002 распространяются все индексации, прошедшие в период с 2003 по 2014 год включительно. Совокупный индекс за все эти периоды составляет 5,6148. Соответственно, далее нужно умножить величину П2002 на 5,6148.

Затем для перевода в баллы, то есть для определения величины ИПК, сформированного до 2002 года, нужно разделить величину П2002 на 64,1 руб. — это стоимость одного пенсионного балла, установленная на 01.01.2015 г. Таким образом, формула расчета баллов до 2002 года выглядит следующим образом:

ИПК2002 = П2002 × 5,6148 / 64,1

В дальнейшем величина ИПК2002 будет включена в совокупный индивидуальный пенсионный коэффициент гражданина, с учетом которого и будет рассчитываться итоговый размер страховой пенсии.

Пример расчета ИПК до 2002 года

Рассчитаем количество пенсионных баллов, сформированных до 2002 года, при условии, что расчетная пенсия равна 792,22 руб., а доплата от валоризации — 213,90 руб. Получаем, ИПК2002 = (792,22 + 213,90) × 5,6148 / 64,1 = 88,130 баллов.

Также приведем пример расчета ИПК2002 при условии, что расчетная пенсия равна 42 руб., а прибавка от валоризации — 4,2 руб. Выходит, ИПК2002 = (42 + 4,2) × 5,6148 / 64,1 = 4,047 баллов.

Как рассчитать ИПК за 2002-2014 годы

Пенсионные права, сформированные гражданином в 2002-2014 гг., характеризует величина пенсионного капитала (ПК) за этот период. Здесь уже нет зависимости от продолжительности стажа, а ПК определяется только объемом страховых взносов, перечисленных в Пенсионный фонд работодателем или самим застрахованным лицом (например, если он ИП, нотариус, глава КФХ и так далее).

Чтобы определить количество пенсионных баллов, заработанных с 2002 по 2014 г. (ИПК2002-2014), нужно выполнить следующие действия:

- Рассчитать пенсионный капитал за этот период;

- Разделить его на период дожития, который фиксировано составляет 228 месяцев;

- Далее разделить на стоимость одного балла, установленную на 01.01.2015 г. — это 64,1 руб.

Расчет пенсионного капитала 2002-2014

Пенсионный капитал, сформированный в течение 2002-2014 гг., представляет собой сумму страховых взносов, направленных на пенсионное страхование за этот период. При этом нужно учитывать, что в разные годы действовали разные ставки страховых взносов, и зачастую не вся сумма направлялась на формирование пенсионного капитала гражданина.

- Так, с 2002 г. и до конца первого полугодия 2010 г. вся сумма страховых взносов направлялась на формирование ПК работника.

- Начиная со второго полугодия 2010 г. тариф страховых взносов составлял 20% от зарплаты, но на формирование ПК направлялось только 16% (для лиц 1967 г.р. и моложе — 10%). То есть применялась пропорция 16 / 20 (или 10 / 20 для 1967 г.р. и младше).

- В 2011 году пропорция составляла 16 / 26, а с 2012 по 2014 г. уже 16 / 22 (для лиц 1967 г.р. и моложе: 10 / 26 и 10 / 22 соответственно).

Стоит заметить, что такие соотношения действительны только при условии, что гражданин не формировал накопительную пенсию. Если же на формирование накоплений перечислялась часть страховых взносов, то доля поступлений в счет пенсионного капитала сокращалась.

Узнать о сумме взносов, поступивших в ПФР и направленных в счет формирования пенсионного капитала, можно в Личном кабинете на сайте Пенсионного фонда (с 2023 г. — Социального фонда РФ). Для этого нужно запросить сведения о состоянии лицевого счета гражданина (выписка по форме СЗИ-ИЛС). Информация о поступивших взносах указывается в разделе 2.5 данной выписки.

Нужно пояснить, что в выписке СЗИ-ИЛС указаны уже «чистые» суммы, то есть как раз те, что направлялись на формирование пенсионного капитала.

Индексация расчетного пенсионного капитала с 2002 по 2014 — таблица

Величина пенсионного капитала ежегодно индексировалась в соответствии с утвержденными Постановлениями Правительства. Коэффициенты индексации ПК по годам приведены далее в таблице:

| Дата, с которой производится индексация | Коэффициент индексации | Номер и дата Постановления Правительства |

|---|---|---|

| 01.01.2002 | 1,307 | № 152 от 13.03.2003 |

| 01.01.2003 | 1,177 | № 141 от 15.03.2004 |

| 01.01.2004 | 1,114 | № 417 от 11.07.2005 |

| 01.01.2005 | 1,127 | № 166 от 24.03.2006 |

| 01.01.2006 | 1,16 | № 183 от 27.03.2007 |

| 01.01.2007 | 1,204 | № 205 от 25.03.2008 |

| 01.01.2008 | 1,269 | № 248 от 21.03.2009 |

| 01.01.2009 | 1,1427 | № 168 от 18.03.2010 |

| 01.01.2010 | 1,088 | № 255 от 07.04.2011 |

| 01.01.2011 | 1,1065 | № 238 от 27.03.2012 |

| 01.01.2012 | 1,101 | № 263 от 27.03.2013 |

| 01.01.2013 | 1,083 | № 240 от 28.03.2014 |

Соответственно, каждая годовая часть пенсионного капитала увеличивается на произведение коэффициентов индексации, начиная с последующего года и до 2013 г. включительно. Например, чтобы рассчитать ПК за 2002 год с учетом индексации, нужно умножить сумму страховых взносов, перечисленных за этот год, на все индексы за 2003-2013 г. Так же нужно проделать с каждым из годовых периодов, а затем просуммировать проиндексированные пенсионные капиталы за каждый год.

Уже вычисленные суммарные коэффициенты для каждого из периодов приведены в следующей таблице:

| Год, в течение которого уплачивались страховые взносы для формирования пенсионного капитала | Суммарный коэффициент индексации для расчета величины ПК по состоянию на 31.12.2014 г. |

|---|---|

| 2002 | 4,296 |

| 2003 | 3,650 |

| 2004 | 3,276 |

| 2005 | 2,907 |

| 2006 | 2,506 |

| 2007 | 2,082 |

| 2008 | 1,640 |

| 2009 | 1,435 |

| 2010 | 1,319 |

| 2011 | 1,192 |

| 2012 | 1,083 |

| 2013 | 1,000 |

| 2014 | 1,000 |

Пример расчета пенсионного капитала за 2002-2014 годы

Зная размер своей зарплаты по годам, гражданин рассчитал, сколько страховых взносов направлялось ежегодно на формирование его пенсионного капитала. Теперь он желает рассчитать, каким будет ПК, сформированный за период 2002-2014 г., с учетом произведенных Правительством индексаций. Расчеты по годам приведены далее в таблице:

| Год | Сколько было перечислено взносов за этот период | Величина пенсионного капитала за этот год с учетом индексаций |

|---|---|---|

| 2002 | 13820,00 | 13820 × 4,296 = 59370,72 |

| 2003 | 13980,20 | 13980,2 × 3,650 = 51027,73 |

| 2004 | 15780,40 | 15780,4 × 3,276 = 51696,59 |

| 2005 | 14990,00 | 14990 × 2,907 = 43575,93 |

| 2006 | 15015,25 | 15015,25 × 2,506 = 37628,22 |

| 2007 | 18720,42 | 18720,42 × 2,082 = 38975,91 |

| 2008 | 20420,18 | 20420,18 × 1,640 = 33489,10 |

| 2009 | 20820,28 | 20820,28 × 1,435 = 29877,10 |

| 2010 | 26220,42 | 26220,42 × 1,319 = 34584,73 |

| 2011 | 29369,18 | 29369,18 × 1,192 = 35008,06 |

| 2012 | 35302,40 | 35302,4 × 1,083 = 38232,50 |

| 2013 | 36808,14 | 36808,14 × 1,0 = 36808,14 |

| 2014 | 39606,22 | 39606,22 × 1,0 = 39606,22 |

| Итого: | ПК = 529880,95 руб. |

Как перевести расчетный пенсионный капитал за 2002-2014 годы в баллы

Для начала, чтобы перевести пенсионный капитал гражданина, сформированный за 2002-2014 гг. в пенсионные баллы, нужно рассчитать размер трудовой пенсии за этот период с учетом данной величины ПК. Для этого нужно разделить пенсионный капитал на возраст дожития, который составляет фиксировано 228 месяцев. После этого величину трудовой пенсии нужно разделить на стоимость одного балла по состоянию на 01.01.2015 г. — на 64,1 руб.

Таким образом, формула перевода пенсионного капитала в баллы выглядит следующим образом:

ИПК2002-2014 = ПК / 228 / 64,1

В дальнейшем ИПК2002-2014 будет включена в совокупный индивидуальный пенсионный коэффициент гражданина, с учетом которого и будет определяться итоговый размер страховой пенсии.

Пример расчета ИПК с 2002 по 2014 год

Допустим, величина пенсионного капитала за 2002-2014 г. с учетом проведенных за этот период индексаций составляет 529880,95 руб. Для того, чтобы перевести ПК в пенсионные баллы, нужно произвести следующий расчет: ИПК2002-2014 = 529880,95 / 228 / 64,1 = 36,256 баллов.

Расчет ИПК после 2015 года

С 2015 года все пенсионные права граждан накапливаются сразу в баллах, формируя величину ИПКпосле2015. Формирование баллов происходит за счет уплаты страховых взносов в ПФР (с 2023 г. СФР). При этом ежемесячные отчисления составляют 22% от заработка, но на формирование ИПК направляются только 16%.

С 2023 года в связи с созданием объединенного Социального фонда РФ был введен единый страховой взнос, составляющий 30% от заработка. Однако на формирование пенсионных прав граждан по-прежнему направляется 16% от ФОТ.

Чтобы рассчитать, как сумма уплаченных взносов переводится в баллы, нужно воспользоваться следующей формулой:

ИПКгод = (СВгод / ПСВгод) × 10

в которой:

- СВгод — это сумма страховых взносов, направленных за год на формирование ИПК работника. Рассчитывается этот параметр как 16% от годового заработка гражданина.

- ПСВгод — это предельная сумма страховых взносов. Рассчитывается она как 16% от предельной величины базы для начисления взносов, установленной Правительством на соответствующий год.

Предельная величина базы для начисления страховых взносов в ПФР (СФР) — таблица по годам

Величина предельной базы для начисления страховых взносов устанавливается Правительством на конкретный год. Например, в 2023 году при расчетах применяется предельная база (ПБ), составляющая 1917000 руб.

Какие значения применялись в предшествующие года, можно узнать из следующей таблицы:

| Год | Величина предельной базы (ПБ) в рублях |

|---|---|

| 2015 | 711000 |

| 2016 | 796000 |

| 2017 | 876000 |

| 2018 | 1021000 |

| 2019 | 1150000 |

| 2020 | 1292000 |

| 2021 | 1465000 |

| 2022 | 1565000 |

| 2023 | 1917000 |

Стоит пояснить, что ежегодное увеличение предельной базы связано с ростом средней заработной платы в России. Но это приводит к тому, что за полный год работы при одной и той же зарплате ежегодно будет начисляться все меньше коэффициентов для будущей пенсии.

Пример начисления пенсионных баллов после 2015 года

Допустим, женщина непрерывно работала с 2015 по 2023 г. включительно. Ее заработная плата в 2015 году составляла 32000 рублей в месяц, но в дальнейшем ежегодно с 1 января увеличивалась на 3000 рублей.

Расчет начисленных пенсионных коэффициентов за этот период происходит по следующей схеме:

| Год | Заработная плата за год | Расчет пенсионных баллов, сформированных за этот период |

|---|---|---|

| 2015 | 32000 × 12 = 384000 | (384000 × 16%) / (711000 × 16%) × 10 = 5,401 |

| 2016 | 35000 × 12 = 420000 | (420000 × 16%) / (796000 × 16%) × 10 = 5,276 |

| 2017 | 38000 × 12 = 456000 | (456000 × 16%) / (876000 × 16%) × 10 = 5,205 |

| 2018 | 41000 × 12 = 492000 | (492000 × 16%) / (1021000 × 16%) × 10 = 4,819 |

| 2019 | 44000 × 12 = 528000 | (528000 × 16%) / (1150000 × 16%) × 10 = 4,591 |

| 2020 | 47000 × 12 = 564000 | (564000 × 16%) / (1292000 × 16%) × 10 = 4,365 |

| 2021 | 50000 × 12 = 600000 | (600000 × 16%) / (1465000 × 16%) × 10 = 4,096 |

| 2022 | 53000 × 12 = 636000 | (636000 × 16%) / (1565000 × 16%) × 10 = 4,064 |

| 2023 | 56000 × 12 = 672000 | (672000 × 16%) / (1917000 × 16%) × 10 = 3,505 |

| Итого: | ИПКпосле2015 = 41,322 баллов |

Начисление пенсионных баллов за нестраховые периоды

Бывают такие периоды, когда человек не работает, но занимается социально-значимой деятельностью. Например, служит в армии, ухаживает за пожилым человеком, за детьми в возрасте до 1,5 лет и так далее. Такие периоды называются нестраховыми, и за них тоже начисляются пенсионные баллы в счет будущей пенсии. В результате этого формируется еще одна часть ИПКнп.

Перечень таких нестраховых периодов закреплен в части 12 ст. 15 закона № 400-ФЗ от 28.12.2013.

Начисление ИПК происходит по схеме — 1,8 коэффициента за каждый полный год нестрахового периода. Исключением являются периоды ухода за ребенком до 1,5 лет, когда порядок начисления баллов зависит от количества детей:

| Сколько ИПК начислят за период ухода | за 1 год | за 1 г. 6 мес. |

|---|---|---|

| за первым ребенком | 1,8 | 2,7 |

| за вторым | 3,6 | 5,4 |

| за третьим и четвертым | 5,4 | 8,1 |

Если нестраховой период был меньше календарного года, тогда начисление ИПК происходит с учетом его фактической продолжительности:

- начисляется по 1/12 установленного коэффициента за каждый 1 полный месяц;

- и по 1/360 коэффициента за каждый 1 день такого периода.

Пример начисления ИПК за нестраховые периоды

Женщина воспитала четверых детей, причем отпуск по уходу продолжался по 1,5 года за первыми двумя детьми и по 1 году за третьим и четвертым. Начисление пенсионных коэффициентов будет произведено по следующей схеме: ИПКнп = 1,8 × 1,5 + 3,6 × 1,5 + 5,4 × 1 + 5,4 × 1 = 19,2 баллов.

Как узнать, сколько будет пенсия по пенсионному коэффициенту

Чтобы рассчитать итоговый размер страховой пенсии (П), нужно определить суммарный пенсионный коэффициент гражданина, сложив его части за разные периоды:

ИПК = ИПК2002 + ИПК2002-2014 + ИПКпосле2015 + ИПКнп

Затем нужно умножить величину ИПК на стоимость одного коэффициента и прибавить к полученной сумме фиксированную часть пенсии. То есть итоговая формула расчета пенсии будет выглядеть следующим образом:

П = (ИПК2002 + ИПК2002-2014 + ИПКпосле2015 + ИПКнп) × С1ИПК + ФВ

Стоимость пенсионного коэффициента и фиксированной выплаты ежегодно индексируются. Так, с 1 января 2023 года установлены следующие значения этих параметров — 123,77 и 7567,33 руб.

Пример расчета пенсии по баллам

Индивидуальный пенсионный коэффициент гражданина состоит из следующих частей:

- ИПК до 2002 года — 88,130 баллов;

- ИПК2002-2014 — 36,256;

- после 2015 года — 41,322;

- и еще 19,2 баллов за нестраховые периоды.

Рассчитаем размер пенсии по баллам: П = (88,130 + 36,256 + 41,322 + 19,2) × 123,77 + 7567,33 = 30453,39 руб.

Если пенсионер будет неработающим, эта сумма будет ежегодно индексироваться за счет увеличения стоимости одного балла и фиксированной части пенсии.

Как рассчитать пенсию?

Пенсионное законодательство в России меняли несколько раз, вносили правки и обновления. Из-за этого у некоторых россиян могут возникать вопросы относительно того, как правильно рассчитать пенсию.

19.09.23

77

0

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Для расчета выплат пенсионерам сотрудники Социального фонда России — СФР используют специальные формулы. Кто может выйти на пенсию в 2023-2024 году, что такое индивидуальный коэффициент и какие данные нужно подставить в формулу для расчета выплат, разобрался сотрудник сервиса Бробанк.

-

Условия выхода на пенсию на сегодняшний день

-

Формула расчета страховой пенсии

-

Пример расчета пенсии в 2023 году с помощью специального калькулятора

Условия выхода на пенсию на сегодняшний день

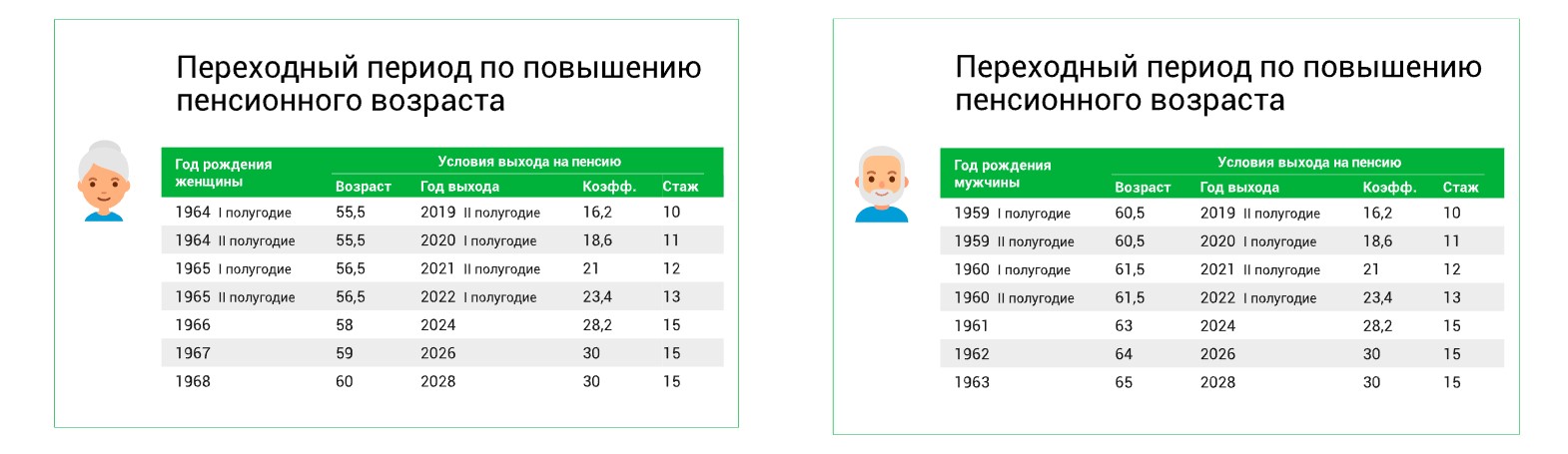

В 2019 году в России начала действовать пенсионная реформа по повышению пенсионного возраста и изменению условий для её назначения. По новым правилам, для выхода на пенсию необходимо не только достичь установленного возраста, но и накопить определенное количество баллов.

Пенсионный возраст у женщин и мужчин определяют в соответствии с годом рождения. С 2019 по 2028 год продолжается переходный период, в течение которого дата выхода на пенсию постепенно сдвигается.

Переходный период повышения пенсионного возраста

В 2023 году нет мужчин и женщин, которые бы при достижении определенного возраста могли выйти на страховую пенсию. Причина этому — льготы для предпенсионеров, которые могут оформить пенсию за полгода до достижения нужного возраста.

Соответственно женщины, которым в 2023 году исполняется 57 лет и мужчины, которым исполняется 62 года, могли оформить пенсию в 2022 году. Для этого им требовалось накопить 28,2 балла и 15 лет страхового стажа.

Есть исключение: если россиянин ранее достиг пенсионного возраста, но решает продолжить свою трудовую деятельность, он может обратиться за назначением пенсии в 2023 году. Но только при условии достаточного количества накопленного стажа и баллов.

В 2024 году для выхода на пенсию по возрасту действуют требования:

- Достижение пенсионного возраста. Для женщин — 58 лет, для мужчин — 63 года.

- Накопление достаточного количества баллов — 28,2.

- Наличие достаточного страхового стажа — не менее 15 лет.

Если стажа, коэффициентов и страховых взносов нет или их недостаточно, государство выплатит социальную пенсию. Ее назначают в размере минимального прожиточного минимума — МРОТ, это 12 363 рублей в месяц.

Право на соцпенсию появляется на 5 лет позже назначения пенсии по старости. Например, если в 2028 году женщины получают страховые выплаты с 60 лет, то социальные они смогут оформить только с 65 лет.

Если для назначения страховой пенсии не хватает совсем немного, пенсионные баллы можно докупить. Для этого заключите договор добровольного соцстрахования с СФР и пополните свой лицевой счет. Стоимость взноса определяют по размеру МРОТ.

Можно работать и получать пенсию одновременно. Но выплаты будут меньше: работающие пенсионеры получают страховую пенсию и фиксированную выплату без ежегодных индексаций.

Формула расчета страховой пенсии

Порядок расчета пенсионных выплат по возрасту закреплен в Федеральном законе «О страховых пенсиях» от 28.12.2013 №400-ФЗ. Страховая пенсия по старости рассчитывается по формуле:

СП = ИПК * СИПК + ФВ,

где:

- ИПК — сумма пенсионных коэффициентов или баллов;

- СИПК — стоимость пенсионного коэффициента на дату назначения пенсии;

- ФВ — фиксированная выплата.

В формуле могут использовать повышающие коэффициенты. Например, если обратиться за назначением пенсии не сразу после достижения пенсионного возраста, а на несколько лет позже, ежемесячная выплата будет выше.

Для расчета размера будущей страховой пенсии узнайте:

- Индивидуальный пенсионный коэффициент. Он показывает сколько пенсионных баллов набрал человек за свою трудовую жизнь. ИПК рассчитывают на основе страховых взносов, которые работодатель уплатил за работника. Чем больше взносы, тем выше ИПК.

- Продолжительность трудового стажа. В него входят отработанные годы и другие социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками.

- Размер официальной заработной платы до вычета НДФЛ. Учитывают сумму за каждый отработанный год.

- Стоимость пенсионного коэффициента на год выхода на пенсию. Государство устанавливает и меняет стоимость одного балла ежегодно. В 2023 году один балл стоит 123,77 рублей.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию. Его определяет государство независимо от заработка или стажа работы. В 2023 году выплата равна 7567,33 руб., но он может быть увеличен при опеке недееспособного лица или проживании на территории Крайнего Севера.

Трудовая пенсия состоит не только из страховой, но еще и накопительной части. Если работник до 2014 года сформировал накопительную часть пенсии, ее размер будет зависеть от суммы накопленных средств и инвестиционного дохода.

Накопительная часть пенсии = Сн / Пв,

где:

- Сн — это сумма, которая накоплена на индивидуальном счете работника в ПФР или НПФ;

- Пв — это количество месяцев, в течение которых пенсионер будет получать накопительную часть пенсии.

Для расчета накопительной пенсии нужно разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2023 году это 264 месяца.

Если накопительная пенсия составит не более 5% от суммы страховой пенсии, получить накопления можно единовременно. Подробности в статье «Накопительная часть пенсии в 2023 году».

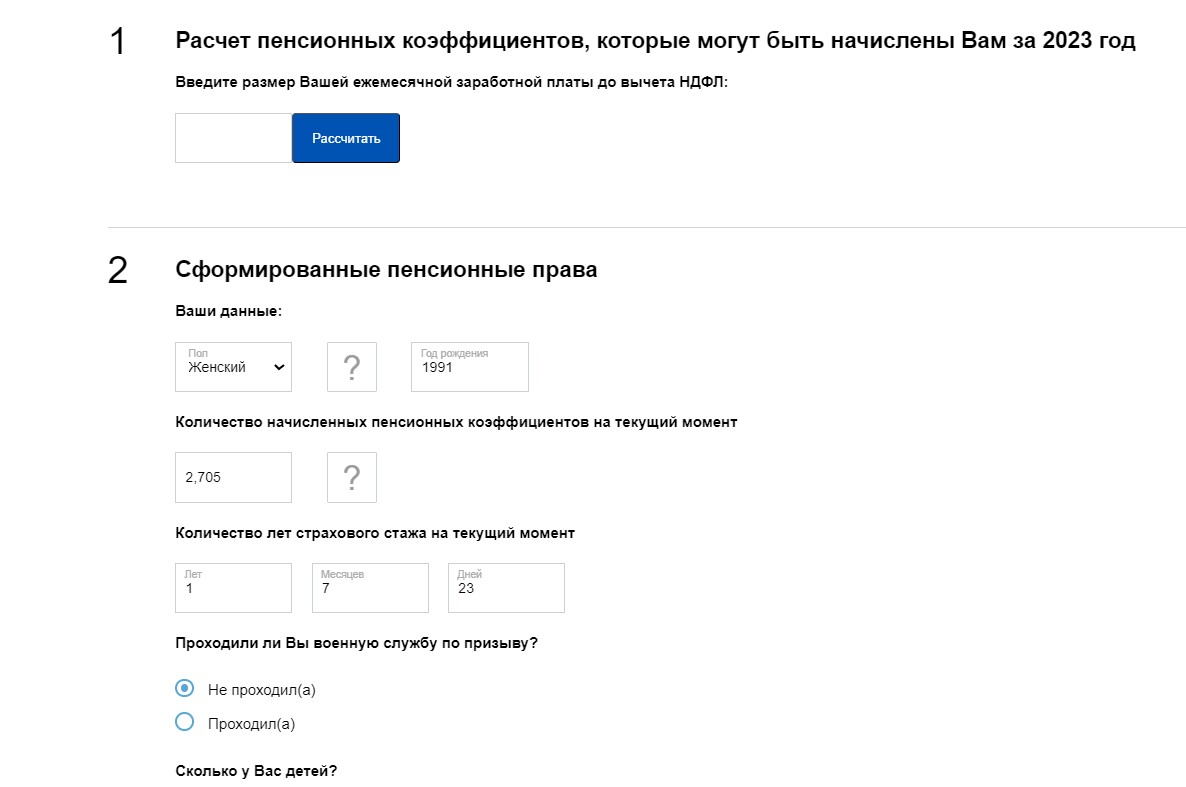

Пример расчета пенсии в 2023 году с помощью специального калькулятора

Формулы для расчета пенсии просты в использовании, когда у будущего пенсионера есть нужные данные под рукой. Вся информация хранится на лицевых счетах россиян в Социальном фонде России.

Узнать сколько накоплено на данный момент можно в выписке. Закажите её удобным способом:

- на портале «Госуслуги» — выписка доступна в тот же день,

- в МФЦ или отделении Социального фонда России — выписку распечатают по заявлению,

- по почте в Социальный фонд России — самый долгий, но все еще актуальный вариант для небольших населенных пунктов.

Подставьте свои данные в формулу: количество накопленных баллов * стоимость одного балла + фиксированная часть

Например, пенсионер накопил за трудовую деятельность 125 баллов. Подставляем в формулу: 125 * 123,77 + 7567,33 = 23 038,58 рубля. Это размер страховой пенсии.

Для удобства расчетов используйте пенсионный онлайн-калькулятор. Он размещен на портале Госуслуги, и доступен для авторизованных пользователей с подтвержденной учетной записью.

Рассчитать пенсию можно на портале Госуслуги

Также упрощенный онлайн-калькулятор есть на портале СФР в разделе «Школьникам о пенсии». Он дает примерное представление о том, сколько можно получать в старости.

Важно знать, что расчеты приблизительные — фактический размер страховой пенсии СФР рассчитывает при обращении пенсионера за ее назначением. Сотрудники фонда учтут все сформированные пенсионные права и льготы, которые предусмотрены пенсионным законодательством на дату назначения выплаты.

Для самозанятых и иных лиц, которые занимаются частной практикой без оформления ИП, расчёт производят по-другому. Пенсию им считают исходя из суммы уплаченных страховых взносов, которые они ежегодно вносят на своё обязательное пенсионное страхование.

Если предварительно рассчитанная пенсия ниже прожиточного минимума по региону, где живет пенсионер, ему назначат социальную доплату. Сумма доплаты — это разница, которой не хватает до достижения прожиточного минимума. Перерасчет проводят автоматически без дополнительных заявлений.

Частые вопросы

Как рассчитывается и начисляется пенсия в России?

Трудовая пенсия состоит из двух частей — страховой и накопительной. Каждую часть считают по специальной формуле. Начисляет выплату Социальный фонд России

Из чего складывается пенсия?

Страховая пенсия состоит из индивидуального пенсионного коэффициента, стоимости ИПК на год выхода на пенсию и фиксированной выплаты.

Как посчитать пенсию по старости?

Для этого нужно узнать свой индивидуальный пенсионный коэффициент, продолжительность трудового стажа, размер официальной заработной платы до вычета НДФЛ, год выхода на пенсию, стоимость пенсионного коэффициента на год выхода на пенсию и размер фиксированной части.

Как узнать примерно, сколько будешь получать на пенсии?

Подставьте все имеющиеся у вас данные в формулу расчета страховой пенсии в специальный калькулятор на портале Госуслуги.

Есть ли простой способ для расчета пенсии?

Да, используйте пенсионный онлайн-калькулятор на портале Госуслуги для предварительного расчета.

Источники:

- Государственная Дума РФ Как узнать размер будущей пенсии

http://duma.gov.ru/news/50742 - Социальный фонд России Как формируется и рассчитывается будущая пенсия

https://sfr.gov.ru/grazhdanam/workers/kak_form_bud_pens - Госуслуги Как формируется и рассчитывается будущая пенсия

https://www.gosuslugi.ru/help/faq/pension_calculation/700076

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- Согласно изменениям, внесенным в приложение 5 к Закону № 400-ФЗ, с 01.01.2021 лицам, замещающим государственные и муниципальные должности, должности государственной гражданской и муниципальной службы, указаным в части 1.1 статьи 8 Закона № 400-ФЗ, в отношении которых требования к возрасту при назначении страховой пенсии по старости уже были увеличены с 01.01.2017, темп повышения пенсионного возраста увеличивается с полугода до года, таким образом, темп повышения пенсионного возраста для данной категории лиц синхронизируется с темпами повышения общеустановленного возраста. Право на страховую пенсию может быть реализовано госслужащими при достижении возраста 65 лет для мужчин, 63 лет для женщин (с учетом переходных положений, в том числе приложения 5 Закона № 400-ФЗ). Год достижения возраста, в котором может быть назначена страховая пенсия, определяется исходя из возраста, в котором государственный служащий приобретает право на страховую пенсию по старости по законодательству, действовавшему на 31.12.2016 с учетом требуемого страхового стажа и величины индивидуального пенсионного коэффициента определяемой на день достижения лицом возраста, предусмотренного частью 1 статьи 8 Закона № 400-ФЗ в редакции, действовавшей по состоянию на 31.12.2016.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

-

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

- наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ;

- наличие минимальной суммы пенсионных коэффициентов – не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов — 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов — 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

|

Год |

Минимальный страховой стаж |

Минимальная сумма индивидуальных пенсионных коэффициентов |

Максимальное значение годового индивидуального пенсионного коэффициента |

|

|

при отказе от формирования накопительной пенсии |

при формировании накопительной пенсии |

|||

|

2015 |

6 |

6,6 |

7,39 |

7,39* |

|

2016 |

7 |

9 |

7,83 |

7,83* |

|

2017 |

8 |

11,4 |

8,26 |

8,26* |

|

2018 |

9 |

13,8 |

8,70 |

8,70* |

|

2019 |

10 |

16,2 |

9,13 |

9,13* |

|

2020 |

11 |

18,6 |

9,57 |

9,57* |

|

2021 |

12 |

21 |

10 |

10* |

|

2022 |

13 |

23,4 |

10 |

6,25 |

|

2023 |

14 |

25,8 |

10 |

6,25 |

|

2024 |

15 |

28,2 |

10 |

6,25 |

|

2025 и позднее |

15 |

30 |

10 |

6,25 |

*С 2015 года независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ КОЭФФИЦИЕНТОВ* СТОИМОСТЬ ПЕНСИОННОГО КОЭФФИЦИЕНТА на дату назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

или

СП = ИПК * СИПК + ФВ , где:

- СП – страховая пенсия

- ИПК – это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсии

- СИПК – стоимость пенсионного коэффициента на дату назначения страховой пенсии.

При назначении пенсии с 01.01.2023 = 123,77 руб. Ежегодно индексируется государством.

- ФВ – фиксированная выплата.

На 1 января 2023 года — 7567,33 руб. Ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2023 году осуществляется по формуле:

СП = ИПК * 123,77 + 7567,33