Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: за нарушение правил бухгалтерского учета установлены штрафы по статье 15.11 КоАП РФ. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты, удержание НДФЛ и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо самому разобраться в этом вопросе либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем при выборе режима получить бесплатную консультацию по налогообложению, что позволит существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. Так, на УСН надо сдавать всего одну декларацию по итогам года, а на ОСНО каждый квартал сдают декларации по прибыли и НДС. Но если компания выберет АУСН, то полностью освобождается от налоговой отчетности.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н, отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2023 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

Какую бухгалтерскую отчетность сдают ООО на УСН в 2023 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Содержание

-

Учет доходов

-

Учет расходов при УСН «Доходы минус расходы»

-

Порядок признания расходов

-

Учет затрат на покупку товаров для перепродажи

-

Учет затрат на покупку основных средств

Налогоплательщики, которые применяют УСН с объектом налогообложения «Доходы минус расходы», должны вести учет выручки и затрат, чтобы правильно посчитать налог к уплате.

Для этого есть специальный регистр, в который ИП и ООО в хронологическом порядке заносят все операции – Книга учета доходов и расходов при УСН, сокращенно КУДиР.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Учет доходов

В расчете налога участвуют следующие поступления:

- от клиентов за товары и услуги, в том числе предоплата;

- штрафы, пени, неустойки от контрагентов;

- списанная кредиторская задолженность;

- проценты по займам;

- излишки, выявленные в ходе инвентаризации.

Для учета применяют кассовый метод, то есть запись о поступлении денег вносят в тот момент, когда они зачислены на расчетный счет или внесены в кассу.

То есть как только на расчетный счет поступает какой-либо доход, в КУДиР нужно сделать запись об этом. Для этого указывают:

- порядковый номер операции;

- дату и номер документа-основания (например, платежное поручение);

- содержание операции. Например, «Поступление оплаты за отгруженный товар от ООО «Альфа»;

- сумму поступления.

Поступившие авансы тоже нужно отражать в КУДиР. Если по какой-то причине аванс придется вернуть, тогда потом эту же сумму просто спишут в расходы.

Но есть поступления, которые доходом на УСН не считаются, и в КУДиР их отражать не нужно. Это:

- вклад имуществом в уставный капитал;

- поступления, которые облагаются налогом на прибыль (или НДФЛ для предпринимателей) или единым налогом на вмененный доход (если организация или ИП совмещают УСН и ЕНВД);

- имущество, поступившее в рамках целевого финансирования;

- денежные или имущественные поступления в погашение основного долга по займу.

В сервисе «Моё дело» все поступления автоматически отражаются в КУДиР.

Учет расходов при УСН «Доходы минус расходы»

В статье 346.16 прописан перечень расходов, которые можно учесть при УСН и вычесть из доходов при расчете налога. Перечень закрытый, поэтому все, что в этот список не вошло, расходами признавать нельзя.

Можно учитывать траты на:

- покупку материалов, товаров;

- покупку или постройку (реконструкцию) основных средств;

- зарплату сотрудникам и страховые взносы за себя и сотрудников, командировочные расходы.

Упрощенцы не платят НДС и не возмещают его из бюджета, поэтому стоимость всех покупок включают в расходы вместе с НДС.

Если в прошлых периодах упрощенец платил минимальный налог или получил убытки, то их тоже по итогам текущего года можно зачесть в расходы.

Помните главные условия: все траты, которые вы заносите в КУДиР, чтобы потом при расчете налога вычесть их из выручки, должны быть:

- Подтверждены документально накладными, актами и т.д.

- Направлены на получение прибыли. Покупку шубы сотруднице не получится обосновать как производственную необходимость, а вот спецодежду – можно.

Нет времени вести книгу учёта доходов и расходов?

Покажем как сформировать её автоматически в 3 клика.

Подробнее

Порядок признания расходов

Признавать затраты, то есть заносить их в КУДиР и учитывать при расчете налога на УСН можно, когда выполнены два условия:

- Товары, материалы или услуги оплачены.

- Товары и материалы отгружены, а услуги оказаны.

То есть в КУДиР будет стоять наиболее поздняя дата.

Пример:

ООО «Клининг» перечислило поставщику предоплату за пылесос 20 декабря. Поставщик доставил пылесос и накладную 15 января. Затраты на этот пылесос ООО отразит только в новом году, 15 января. В обратной ситуации, если бы пылесос доставили в декабре, а заплатили за него только в январе, расходы бы тоже отразили в январе.

Свои особенности есть в учете трат на покупку товаров для перепродажи и покупку основных средств.

Учет затрат на покупку товаров для перепродажи

Если партию товаров приобрели для перепродажи, то списывать их стоимость в расходы можно только после реализации.

Пример:

ИП Харитонов занимается продажей и установкой видеокамер. Он приобрел в марте партию видеокамер в 15 штук. В течение марта он продал и установил 3 камеры. Их стоимость он запишет в затраты в КУДиР и вычтет из выручки, когда будет рассчитывать аванс по УСН за первый квартал. Остальные 12 камер, которые пока лежат на складе, Харитонов спишет в расходы только когда продаст их.

Учет затрат на покупку основных средств

Для этого в КУДиР есть специальный раздел II.

Стоимость основных средств (покупка, сооружение или реконструкция) можно отнести к расходам только после того, как ОС введут в эксплуатацию.

Сразу списать всю стоимость ОС в расходы можно только если его ввели в эксплуатацию в последнем квартале года. Во всех остальных случаях стоимость списывается равными частями поквартально. То есть если ОС приобрели в третьем квартале, то первую половину суммы спишут в третьем квартале, а вторую – в четвертом. Если покупку совершили в первом квартале, то списывать будут по ¼ части в течение года.

Бланк Книги учета доходов и расходов на УСН вы можете найти в разделе «Шаблоны документов» на нашем сайте. А еще лучше стать пользователем сервиса «Моё дело», тогда Книга на актуальном бланке будет формироваться автоматически. И не только Книга, а еще налоговая декларация, первичные документы, счета на оплату и платежные поручения.

Нужно рассчитать налог по упрощёнке?

Покажем как это сделать автоматически в несколько кликов

Рассчитать бесплатно

Варианты бухучета при упрощенной системе налогообложения

Ведение бухучета при УСН для фирм стало обязательным после принятия закона о бухгалтерском учете № 402-ФЗ от 06.12.2011. Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН.

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

- приказе Минфина России от 21.12.1998 № 64н, указывающем на возможность организации учета (п. 21):

- без использования регистров учета имущества малого предприятия (простая форма);

- с использованием регистров такого учета (формы регистров приведены в качестве приложений к приказу);

- одобренных для использования Минфином России рекомендациях, разработанных ИПБ РФ (протокол от 25.04.2013 № 4/13), предлагающих такие формы учета, как (п. 8):

- полная, осуществляемая посредством двойной записи с использованием регистров бухгалтерского учета активов СМП;

- сокращенная, при которой учет ведется посредством двойной записи без использования регистров бухгалтерского учета активов СМП;

- простая, осуществляемая без применения двойной записи.

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

- Полный упрощенный бухгалтерский учет ведется по общеустановленным бухгалтерским правилам, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом). Он предпочтителен для СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

- Сокращенный упрощенный бухгалтерский учет ограничивается ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи. Этот способ возможен для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

- Простой упрощенный бухгалтерский учет также ведут в книге учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи. Такой способ доступен только для микропредприятий.

Для фирм, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

Какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность? Ответ на этот вопрос есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Об отличиях метода начисления от кассового читайте здесь.

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухучета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы. При применении кассового метода в бухучете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухучет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

О методе начисления в бухучете читайте в материале «В чем суть и особенности метода начисления в бухгалтерском учете».

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете, ПБУ и ФСБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

О требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Совсем не вести бухучет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ). К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первички и систематические ошибки в заполнении бухгалтерских регистров.

Учетная политика и план счетов для УСН

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

- форм регистров бухгалтерского учета;

- бухгалтерских счетов, используемых для учета (рабочий план счетов);

- форм первичных учетных документов;

Рекомендации по оформлению первичных документов см. в материале «Первичный документ: требования к форме и последствия ее нарушения».

- форм бухотчетности;

- способов хранения первички;

- правил документооборота;

- применения или неприменения ПБУ;

- границ между основными средствами и малоценным имуществом;

- создания резервов или отказа от них;

- возможности или невозможности учета убытков прошлых лет.

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они в целом будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами ( 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Об отчетности СМП читайте в статье «Упрощенная отчетность малого бизнеса».

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6% (доходы), в случае изменения системы налогообложения.

О правилах хранения первичных документов читайте в статье.

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

О том, что еще должен содержать приказ по учетной политике, читайте в материале «Форма приказа об утверждении учетной политики».

Учетная политика при упрощенке по объекту «доходы минус расходы»

При составлении учетной политики по УСН «доходы минус расходы» в приказе должны найти отражение все особенности учета ее финансово-хозяйственной деятельности. Особое внимание нужно уделить вопросам бухучета расходов, которые обычно тщательно проверяются налоговыми органами:

- определение стоимости ОС;

- порядок списания стоимости ОС и НМА;

- определение стоимости ТМЦ;

- порядок списания стоимости ТМЦ;

- порядок учета и списания ТЗР;

- порядок учета и списания НДС;

О порядке учета НДС при УСН читайте в статье «Какой порядок списания НДС на расходы (проводки)?».

- порядок учета расходов на продажу;

- порядок учета нормируемых расходов;

- порядок учета расходов будущих периодов;

- порядок учета убытков прошлых лет;

- порядок учета минимального налога, уплаченного при убытке.

Образец учетной политики для упрощенцев, применяющих «доходы минус расходы» вы можете скачать в системе КонсультантПлюс. Оформите бесплатный пробный доступ к системе и получите документ от экспертов.

Подробнее о составлении учетной политики можно прочитать в статьях:

- «Учетная политика при УСН «доходы минус расходы» (2023)»;

- «Готовая учетная политика — образец для организации».

Особенности учетной политики при УСН «доходы» по ставке 6%

Бухучет для фирм на УСН «доходы» тоже обязателен, несмотря на то, что для расчета величины уплачиваемого налога нужны только доходы и суммы платежей, которые могут уменьшить начисленный налог.

Образец учетной политики для упрощенцев с объектом «доходы» есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и скачивайте образец, а также рекомендации по ее составлению от экспертов.

Как ведут учет ИП на УСН

У ИП нет обязанности вести бухгалтерский учет (подп. 1 п. 2 закона № 402-ФЗ). Это дополнительно подтверждено письмами Минфина России от 20.05.2015 № 03-11-11/28947 и от 17.10.2014 № 03-11-11/52522. Для них обязателен только налоговый учет, на основании которого заполняется декларация по УСН. При желании вести бухгалтерский учет ИП может либо организовать его с помощью одного из вышеописанных способов, либо использовать какой-то свой метод.

Новая система налогообложения АУСН (автоматизированная упрощенная система налогообложения)

С 01.07.2022 года новую систему налогообложения могли начать применять вновь зарегистрированные ИП и организации. С 01.01.2023 перейти на АУСН смогут и действующие бизнесмены, которые подходят под критерии новой системы налогообложения. В некотором смысле она представляет собой синтез УСН, ПСН и НПД. Ограничений для ее применения достаточно много, подходит АУСН ИП, малым и микропредприятиям.

О преимуществах новой системы налогообложения рассказала ФНС России.

Бухгалтерский учет особенностей именно при применении АУСН не имеет. ИП на новом режиме налогообложения могут его не вести. Организации, подходящие под критерии АУСН, с большой долей вероятности подойдут и под критерии тех, кто имеет право на ведение упрощенного бухгалтерского учета.

Поэтому все, что касалось ведения бухучета ИП и организаций на УСН, в полной мере относится и к ведению учета ИП и организациями на АУСН.

Подробнее об АУСН мы писали в статье.

Итоги

Ведение бухгалтерского учета при УСН обязательно только для юридических лиц. Если юрлицо, применяющее УСН, является субъектом малого предпринимательства, оно имеет возможность применять упрощенный способ ведения учета и формировать отчетность по упрощенной форме. Выбранные способы учета, применяемый план счетов, формы документов, отчетности, порядок хранения документов и многие другие аспекты организации и ведения учета организация разрабатывает самостоятельно и утверждает в учетной политике.

Бухгалтерский учет при УСН — это возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства. Все юридические лица обязаны вести бухгалтерский учет в соответствии с выбранной учетной политикой. Это в равной степени касается всех организаций, применяющих упрощенную систему налогообложения.

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

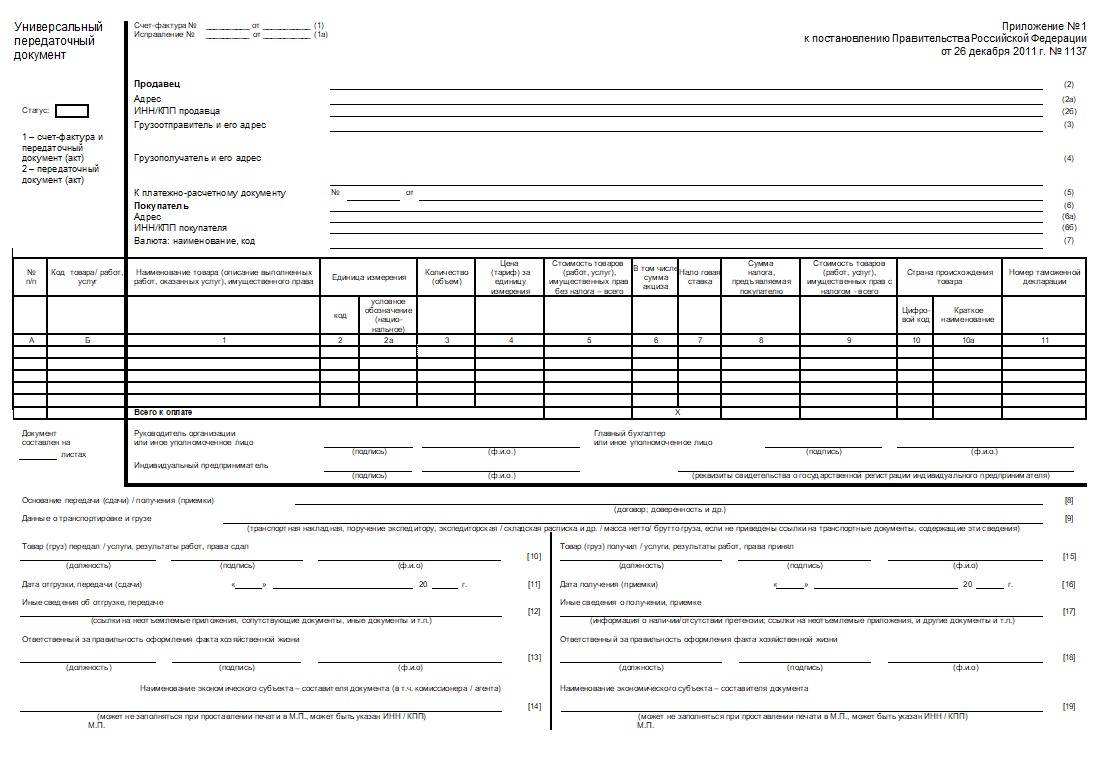

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

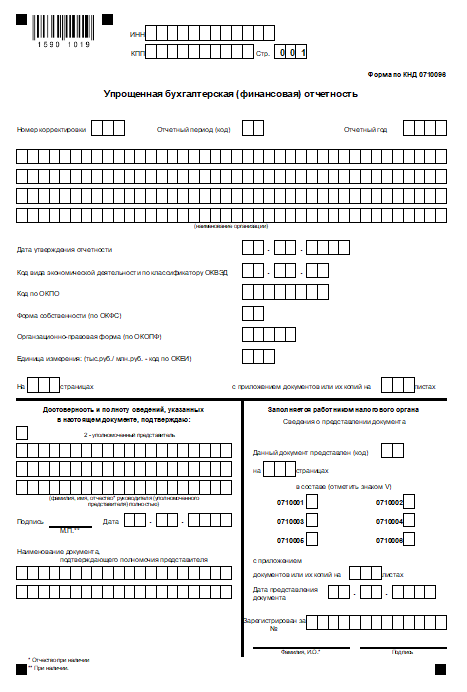

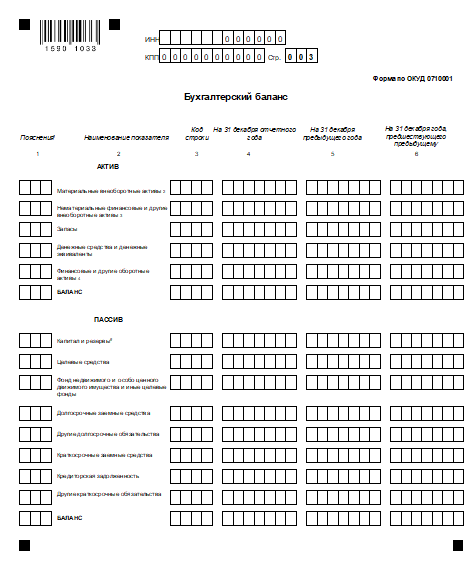

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Бухучет при УСН

Закон № 402-ФЗ устанавливает обязанность по ведению бухгалтерского учета для всех организаций.

Ответственность за организацию учета обычно лежит на руководителе компании, а вот за ведение учета, как правило, отвечают специалисты — штатный бухгалтер или бухгалтерская компания на аутсорсе.

Чтобы начать вести бухучет на предприятии, нужно:

-

Разработать и утвердить учетную политику.

-

Продумать как будут оформляться и приниматься к учету первичные документы.

-

Решить, каким образом компания будет отчитываться перед проверяющими органами.

Эти правила действуют для всех компаний, однако для упрощенцев есть несколько нюансов.

Бухучет ИП на УСН

Если ИП применяет УСН и фиксирует все свои операции в книге учета доходов и расходов, то он вправе не вести классический бухгалтерский учет. Однако никто не запрещает ему делать это для себя, в целях самоконтроля.

6 месяцев 1С-Отчетности в подарок

Подключите 1С-Отчетность на 12 месяцев и получите еще полгода бесплатно!

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Бухучет при УСН

Закон № 402-ФЗ устанавливает обязанность по ведению бухгалтерского учета для всех организаций.

Ответственность за организацию учета обычно лежит на руководителе компании, а вот за ведение учета, как правило, отвечают специалисты — штатный бухгалтер или бухгалтерская компания на аутсорсе.

Чтобы начать вести бухучет на предприятии, нужно:

-

Разработать и утвердить учетную политику.

-

Продумать как будут оформляться и приниматься к учету первичные документы.

-

Решить, каким образом компания будет отчитываться перед проверяющими органами.

Эти правила действуют для всех компаний, однако для упрощенцев есть несколько нюансов.

Бухучет ИП на УСН

Если ИП применяет УСН и фиксирует все свои операции в книге учета доходов и расходов, то он вправе не вести классический бухгалтерский учет. Однако никто не запрещает ему делать это для себя, в целях самоконтроля.

6 месяцев 1С-Отчетности в подарок

Подключите 1С-Отчетность на 12 месяцев и получите еще полгода бесплатно!

Оставьте заявку и наши эксперты свяжутся с вами!

Бухучет организаций на УСН

Предприятиям на УСН повезло немного меньше, и бухучет они вести должны, однако делать это могут в упрощенном виде, как и представители малого бизнеса. Но если организация подлежит обязательному аудиту, тогда упрощенный учет не подойдет.

Руководители малого и среднего бизнеса вправе вести бухгалтерский учет самостоятельно, за исключением микрофинансовых компаний, адвокатских бюро и компаний, подлежащих обязательному аудиту.

Организации на УСН должны вести учет доходов и расходов, активов и обязательств.

Чтобы автоматизировать ведение бухгалтерского учета, воспользуйтесь программой 1С:Бухгалтерия 8.3, которая разработана на гибкой и масштабируемой платформе 1С:Предприятие 8.3. Программа позволяет вести учет предприятиям, осуществляющим любые виды коммерческой деятельности (торговля, производство, оказание услуг) и применяющим любую систему налогообложения, в том числе УСН. Специалисты 1С:Апрель Софт помогут настроить программу в соответствии с вашими требованиями и задачами.

Заказать демонстрацию

Какие есть формы ведения бухучета на УСН

На практике существует 3 формы ведения бухгалтерского учета на УСН: полный, сокращенный и простой бухучет.

Организации самостоятельно определяют форму ведения бухгалтерского учета в зависимости от вида и масштабов деятельности. Выбранный способ необходимо закрепить у учетной политике.

Полный бухучет

При полном бухучете формируются классические бухгалтерские проводки. Однако организация вправе применять сокращенный рабочий план счетов, например, отказаться от 19 счета (НДС), с которым они не работают.

Ведение полного бухгалтерского учета основывается на заполнении регистров учета активов, которые предназначены для регистрации, накопления и систематизации сведений, полученных из первичных документов.

Регистры бухгалтерского учета служат источников для составления отчетности.

Чтобы зарегистрировать факт хозяйственной деятельности при полной форме ведения бухучета, необходимо заполнить 2 ведомости: в первой — указать операцию по дебету в корреспонденции со счетом по кредиту, а во второй — по кредиту.

Обязательно нужно иметь первичные документы, подтверждающие факт совершения операции.

Совокупная информация по бухгалтерским счетам отражается в оборотно-сальдовой ведомости, где выводятся обороты и остатки на конец периода.

Сокращенный бухучет

В этом случае тоже нужно вести двойную запись, но без регистров. Бухгалтер формирует проводки, но не отражает их в ведомостях учета. Отдельно ведется только ведомость оплаты труда.

Операции, на основании первичных документов, вносятся в хронологическом порядке в книгу учета фактов хозяйственной жизни, а итоговые суммы разносят по дебету и кредиту разных счетов.

Простой бухучет

Все операции заносятся в хронологическом порядке в книгу учета фактов хозяйственной жизни и в конце периода считается итог. Такая форма подходит только для очень маленьких предприятий, с небольшим объемом затрат и ресурсов.

Упрощенные способы бухучета для компаний на УСН

Малый бизнес на упрощенке может воспользоваться следующими преимуществами при ведении бухучета:

-

Применять сокращенный план счетов.

-

Работать без двойной записи.

-

Использовать упрощенную систему регистров бухучета.

Методы бухучета на УСН

При ведении бухгалтерского учета на УСН применяют два метода: кассовый и метод начисления.

Кассовый метод

Отлично подходит для торговых компаний и компаний из сферы услуг.

В данном методе доходы признаются в момент оплаты, обязательства не начисляют на корреспондирующих счетах, а расходы учитываются при погашении долга.

Использование этого метода необходимо закрепить в учетной политике.

Метод начисления

В данном методе доходы и расходы учитываются не по факту оплаты, а по факту совершения операции. Но стоит напомнить, что для данных налогового учета всегда нужно использовать кассовый метод. Выбранный метод также нужно закрепить в учетной политике.

Вести бухгалтерский и налоговый учет можно в одной программе 1С:Бухгалтерия 8.3, а сдавать отчетность, не выходя из программы с помощью сервиса 1С-Отчетность. 1С:Апрель Софт – 1С:Франчайзи с многолетним опытом работы в области автоматизации на базе 1С:Предприятие 8.3. Мы поможем обнаружить узкие места, подберем решение проблем и настроим программы 1С под ваши бизнес-процессы.

6 месяцев 1С-Отчетности в подарок

Подключите 1С-Отчетность на 12 месяцев и получите еще полгода бесплатно!

Оставьте заявку и наши эксперты свяжутся с вами!

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484, erid: LjN8KLSbb