Что такое заявление на распоряжение маткапиталом

Каждая семья, которая получила право на материнский (семейный) капитал, имеет бумажный или электронный сертификат, в котором указаны Ф. И. О. получателя и сумма. Обычно его выдают женщине, родившей ребёнка, но сертификат может получить мужчина-усыновитель или ребёнок-сирота.

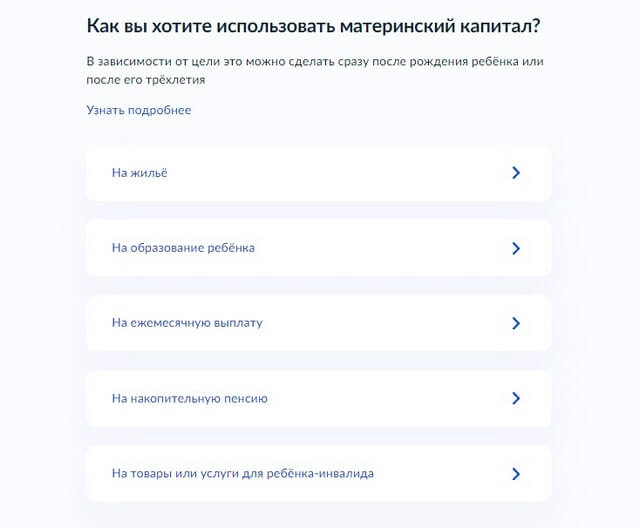

Получить деньги на руки нельзя, доступен только целевой перевод. По закону, израсходовать средства разрешено на несколько целей:

- погасить ипотеку, купить, построить жильё;

- оплатить образование детей;

- сформировать пенсионные накопления для матери;

- купить товары и услуги для детей-инвалидов;

- оформить ежемесячную выплату в связи с появлением второго ребёнка.

Заявление на распоряжение материнским капиталом — это документ, который указывает Пенсионному фонду, куда направить деньги. Оформив его, вы сможете перевести деньги с сертификата продавцу квартиры, в банк, колледж или вуз.

Когда можно подать

Всё зависит от цели использования средств. В некоторых случаях начать распоряжаться деньгами можно только через три года после рождения ребёнка, иногда — сразу же или в другое время.

Распорядиться маткапиталом через три года можно, если планируется:

- покупка квартиры или дома без оформления ипотеки;

- строительство или ремонт дома;

- оплата образования в школе или вузе, секций и кружков;

- формирование накоплений к пенсии матери.

Распорядиться маткапиталом в любое время можно, если планируется:

- первоначальный взнос, полное или частичное погашение ипотеки;

- ежемесячные выплаты на второго ребёнка;

- оплата детского сада, присмотра за детьми;

- покупка товаров и услуг для адаптации детей-инвалидов.

Маткапитал разрешается одновременно направлять на несколько целей и расходовать частями.

Как подать заявление: пошаговая инструкция

Заявление можно оформить на Госуслугах, в отделении или на сайте ПФР, в МФЦ. Также допускается это сделать в банке, если деньги направляются на первоначальный взнос, полное или частичное погашение долга по ипотеке.

Чтобы подать заявление через Госуслуги нужно:

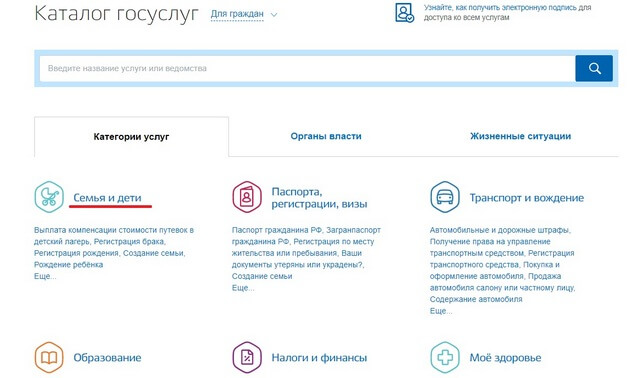

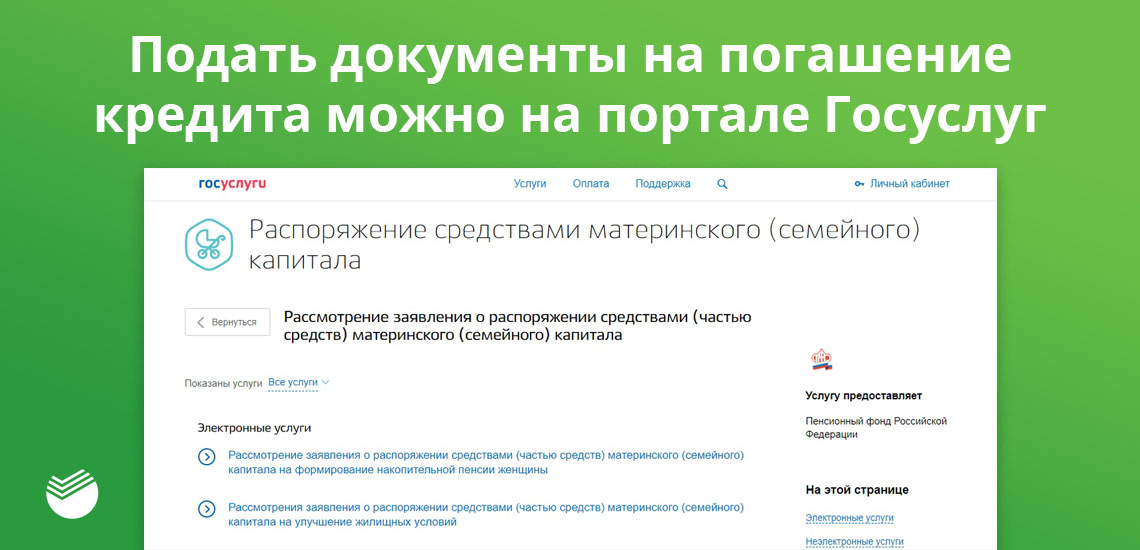

1. Авторизоваться в системе, перейти в каталог услуг и выбрать раздел «Семья и дети».

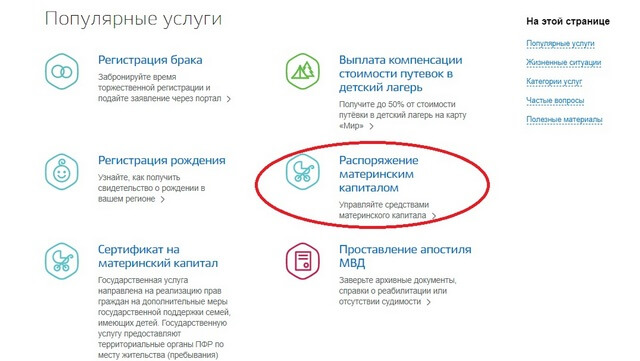

2. В разделе «Популярные услуги» выбрать пункт «Распоряжение материнским капиталом».

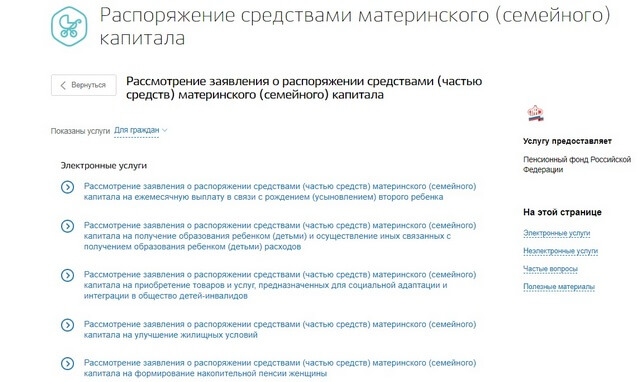

3. Найти требуемый вид заявления в зависимости от цели, на которую будут направлены средства.

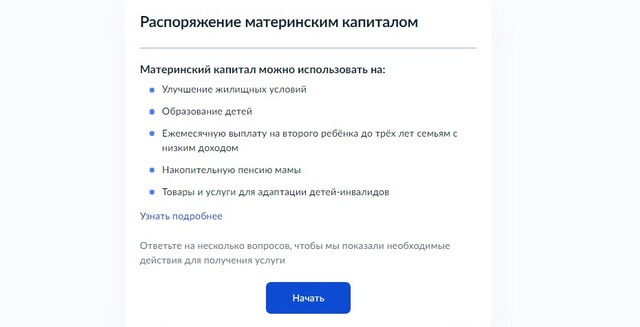

4. На следующей странице система напомнит, куда можно потратить маткапитал. Также будет предложено ответить на несколько уточняющих вопросов.

Список вопросов отличается в зависимости от того, какое целевое расходование средств выбрано

5. Выбираете, куда будут израсходованы деньги.

Предположим, вы хотите потратить маткапитал на образование ребёнка. В этом случае в следующих окнах нужно указать, в какую образовательную организацию и за какие именно услуги (обучение, оплату общежития и т. п.) нужно перевести деньги.

Если речь идёт о жилье, потребуется уточнить, вы приобретаете его или намереваетесь строить, а также будет ли использован банковский кредит и т. д.

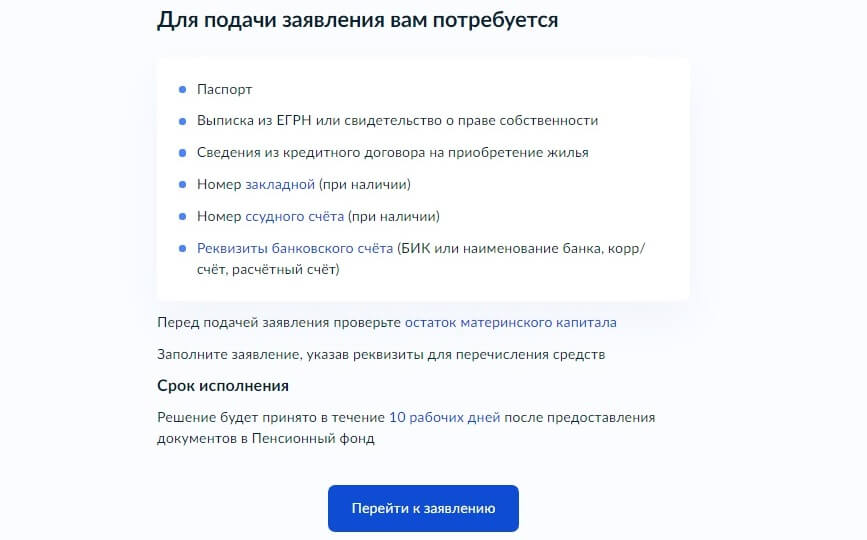

6. В конце опросника система выдаст сообщение, какие документы нужно подготовить для выбранной услуги, и предложит перейти к заявлению.

Например, такой пакет документов необходим для перечисления маткапитала в счёт первоначального взноса по ипотеке

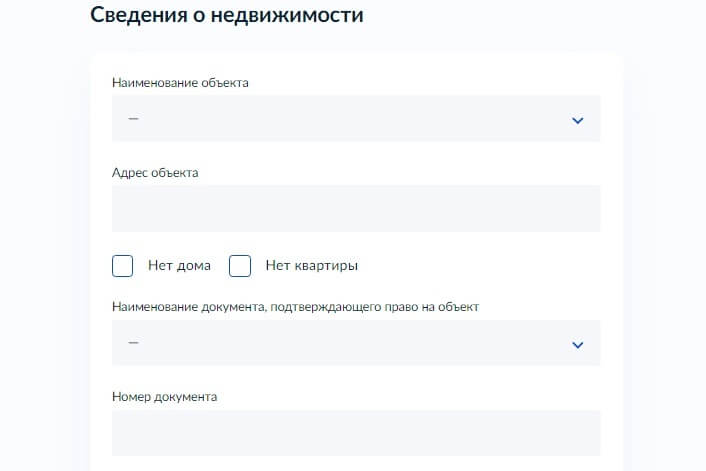

7. Далее потребуется проверить корректность ваших данных, они будут взяты из личного профиля на Госуслугах. В случае ипотеки указывают сведения об объекте недвижимости, в случае обучения — об учреждении образования.

Так выглядит форма с данными об объекте ипотеки

8. После того как все данные внесены и заявление сформировано, нужно подтвердить его отправку в Пенсионный фонд РФ.

9. Когда заявление рассмотрят, в личный кабинет придёт приглашение посетить ПФР в указанный срок, чтобы предоставить оригиналы документов.

Если вы ранее использовали часть материнского капитала, перед заполнением заявления проверьте остаток средств. Сделать это можно через

Госуслуги

, выписка придёт в личный кабинет.

Кто может подать заявление

Воспользоваться правом на распоряжение маткапиталом может собственник сертификата или его представитель, действующий по нотариально заверенной доверенности.

Подать заявление в электронном виде на Госуслугах может только собственник сертификата через свой аккаунт. С другой учётной записи сделать это не получится. Поэтому представителю, даже если это супруг, нужно не только иметь доверенность, но и придётся посетить ПРФ или МФЦ для оформления заявления.

Если изменились обстоятельства и вы хотите аннулировать заявление на распоряжение материнским капиталом, сделать это нужно не позднее десяти рабочих дней с даты его оформления.

Заявление об аннулировании подаётся в ПФР лично или через представителя. В течение пяти дней приходит уведомление об оказании услуги, деньги не перечисляются.

Когда перечислят деньги

С начала 2021 года срок рассмотрения заявления сокращён с одного месяца до десяти дней. В случае положительного решения деньги перечислят в течение пяти рабочих дней.

Срок перевода зависит от ситуации. Так, на покупку жилья ПФР перечислит деньги в течение пяти рабочих дней. Если деньги нужны на образование, то первый платёж делается в такой же срок, далее — по установленному графику (ежемесячно, посеместрово, раз в полгода). При изменении суммы оплаты за обучение подают уточнённое заявление, и первый платёж поступит после его рассмотрения, то есть не раньше чем через десять дней.

Но сроки могут немного сдвигаться до 15–20 рабочих дней, если ПФР не получит вовремя данные от ведомств или заявителя.

Большой семье — выгодный семейный тариф для мобильной связи. С тарифом «МЫ МТС» платит один, а пользуются — все.

Государство поддерживает семьи с детьми, выделяя им деньги на улучшение жилищных условий. Граждане могут оформить погашение ипотеки материнским капиталом через Госуслуги. Специалисты рассматривают заявку в течение нескольких минут и выдают инструкцию для дальнейших действий. Чтобы заранее понимать, что представляет собой эта процедура, необходимо изучить информацию детально.

На какие цели можно направить материнский капитал с помощью портала Госуслуг

Содержание

- На какие цели можно направить материнский капитал с помощью портала Госуслуг

- Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

- Погашение ипотеки материнским капиталом через Госуслуги по шагам

- Какие документы нужно подготовить

- Сроки оказания услуги

- Стоимость

- Ответы на важные вопросы

- Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

- Калькулятор досрочного гашения ипотеки

- Важный нюанс про выделение долей детей после погашения ипотеки

Цели использования маткапитала определены законодательно. Деньги могут быть направлены на формирование накопительной части пенсии матери, образование детей, улучшение жилищных условий. В последнем случае родители могут использовать средства для первоначального взноса или погашения ипотеки.

Внимание! С 2018 года можно направлять средства материнского капитала на рефинансирование кредита вне зависимости от того, когда он был взят (до рождения детей или после).

Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

Чтобы направить средства материнского капитала на погашение ипотеки, необходимо подать заявление в территориальный орган Пенсионного Фонда (далее — ПФР). Сделать этого можно через портал Госуслуг.

Есть 4 вида получения услуги:

- электронный;

- личное посещение МФЦ;

- личное посещение ПФР;

- почтовое отправление.

Гражданин должен иметь подтвержденную учетную запись на сервисе. В противном случае услуга будет недоступна.

Погашение ипотеки материнским капиталом через Госуслуги по шагам

Для подачи электронного заявления необходимо перейти на официальный сайт и авторизоваться. На экране появится главная страница.

Пошаговая инструкция, как погасить ипотеку материнским капиталом через Госуслуги:

- Нажать на вкладку «Услуги».

- Выбрать категорию «Семья и дети».

- Найти подкатегорию «Распоряжение материнским капиталом».

- Выбрать услугу «Улучшение жилищных условий».

- В левой части экрана появится синяя кнопка «Подать заявление» — нажать на нее.

- Заполнить заявление: личные данные, цели использования денег, сведения о сертификате.

- Выбрать отделение ПФР по месту постоянной регистрации, фактическому месту пребывания.

- Согласиться с условиями и нажать кнопку «Отправить заявление».

Заявка на погашение ипотеки будет поставлена в очередь и направлена в ПФР. Статус исполнения будет отображаться в личном кабинете.

Какие документы нужно подготовить

Законодатель предоставляет внушительную программу улучшения жилищных условий за счет средств материнского капитала. Но и требований к получению денег также много. Гражданин должен собрать документы, которые будут различаться в зависимости от вида получения услуги.

Документы, необходимые в случае первоначального взноса по ипотеке на куплю-продажу жилья

Ознакомиться с перечнем можно в таблице:

Документы, необходимые в случае первоначального взноса по ипотеке на участие в долевом строительстве

Полный список можно посмотреть в таблице:

Документы, необходимые в случае погашения основного долга и выплаты процентов по ипотеке

Самый обширный список, с которым можно ознакомиться в таблице:

Нужно также предоставить один документ, который подтверждает членство в кооперативе:

Какие оригиналы документов нужно принести в ПФР или МФЦ

Заявка на погашение ипотеки с помощью материнского капитала, поданная через Госуслуги, рассматривается в течение нескольких дней. После этого сотрудник ПФР или МФЦ сообщает дату личной встречи. При себе необходимо иметь оригиналы документов, которые будут указаны в ответном письме государственного органа.

Общий список документов:

Если ребенок признан дееспособным до 18 лет, для выплаты ипотеки необходимо предоставить дополнительно один из документов:

Если сертификат получен на имя матери, а заявление на погашение ипотеки оформлялось отцом, нужно дополнительно предоставить:

Сроки оказания услуги

Срок рассмотрения заявки на погашение ипотеки материнским капиталом через Госуслуги — 1–2 дня. После того как территориальный орган ПФР получит оригиналы документов, у него есть 30 дней на принятие решения.

Внимание! Неудовлетворительное решение государственного органа можно обжаловать в прокуратуре и суде.

Стоимость

Услуга выплаты ипотеки за счет средств материнского капитала на сервисе Госуслуги и в отделениях ПФР, МФЦ предоставляется бесплатно.

Ответы на важные вопросы

Вопросов о получении средств материнского капитала и распоряжении ими много. Постараемся дать ответы на самые популярные из этого списка.

Размер материнского капитала на 2023 год

С 1 марта 2020 года ФЗ № 35 были внесены изменения в законы, связанные с распоряжением материнским капиталом. Теперь деньги выделяются за рождение первого, второго и последующих детей.

Размеры материнского капитала, который можно направить на выплату ипотеки:

- За первого — 466 617 р.

- За второго и последующих — 616 617 р.

Нужно ли дожидаться исполнения трех лет ребенку

По общим правилам использовать средства маткапитала можно после достижения ребенком 3 лет. Но есть исключение. Распорядиться деньгами досрочно можно, если:

- Необходимо сделать первоначальный взнос по кредиту, погасить его полностью или частично.

- Нужно купить товары или оплатить услуги для детей-инвалидов.

- Необходимо оплатить дошкольное образование.

Внимание! Можно досрочно оформить ежемесячную выплату на детей, которые родились с 2018 по 2023 год.

Могут ли получить сертификат отец и/или дети

Законодатель предусмотрел варианты получения сертификата детьми или отцом. Должны выполняться следующие условия:

- Мать умерла.

- Ее лишили материнских прав.

- Отменили усыновление.

- Против детей совершено умышленное преступление.

При возникновении одного из оснований право на получение государственных денег переходит к отцу. При этом он должен быть официальным родителем (усыновителем) детей. В противном случае он не сможет получить денег.

Дети могут получить материнский капитал, если им нет 18 лет или до 23 лет, если они учатся очно. Для оформления также необходимо выполнение одного из условий:

- Отец лишился права на получение сертификата.

- Единственный родитель — мать, которая не может оформить материнский капитал.

- У матери отняли право, а отцу его не передали.

Внимание! В некоторых случаях для распоряжения средствами материнского капитала детьми могут привлекаться органы опеки.

Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

Каждый из вариантов дает возможность сэкономить на процентах, страховке, комиссиях. Выбирая одни из способов досрочного гашения ипотеки, необходимо учитывать жизненные обстоятельства:

- Доход будет уменьшаться в ближайшие месяцы. Лучше выбрать вариант снижения размера платежа по существующему кредитному графику.

- Финансовая ситуация стабильная, или предполагается получение большей суммы. В этом случае нужно сократить общую сумму переплаты, а значит, уменьшить период кредитования. Платить придется больше, но переплата будет меньше и кредит будет выплачен быстрее.

Внимание! Выбирать второй вариант необходимо в том случае, если форма выплаты — дифференцированные платежи.

Для клиента выгоднее выбирать второй вариант.

Калькулятор досрочного гашения ипотеки

Для того чтобы рассчитать платеж по ипотеке при досрочном погашении, удобнее воспользоваться калькулятором на сайте.

[egn-mortcalc-show]

Важный нюанс про выделение долей детей после погашения ипотеки

Несовершеннолетние дети (до 18 лет) не могут оставаться без постоянной регистрации. Родители должны предоставить жилую площадь своему ребенку. Если квартира или дом покупаются на материнский капитал, обязанность по выделению доли в жилом помещении регулируется уже государством.

Семье нужно выполнить свое обязательство перед детьми в течение 6 месяцев после полного погашения ипотечного займа. Отказ от обязательств дает право государственным органам забрать материнский капитал.

Чаще всего выделяются доли:

- Равные всем членам семьи.

- В размере от вложенных средств материнского капитала. Не стоит забывать, что площадь на одного человека не может быть менее 10–18 м² (если проживает в квартире или доме).

Выделение долей оформляется соглашением в письменной форме. Гражданин может выбрать один из вариантов — договор дарения или документ о передаче определенной доли в собственность ребенка. Оба варианта законные.

В соглашении необходимо указать личные данные, вид собственности, размер долей и условия их определения. Документ заверяется у нотариуса. Услуга специалиста платная, есть государственная пошлина.

Документы для оформления соглашения:

- Паспорта родителей.

- Свидетельства о рождении детей.

- Соглашение о выделении долей — 3 экземпляра.

- Свидетельство о заключении или расторжении брака.

- Свидетельство о праве собственности на недвижимость.

Госпошлина делится и уплачивается за каждого собственника. Если доли выделяются на четверых членов семьи, чеков должно быть 4.

Процедуру погашения ипотеки за счет средств маткапитала через сервис Госуслуги можно разделить на 2 этапа. Первый — это электронное заявление, второй — встреча с сотрудниками ПФР и сбор пакета документов.

Если информация была полезна, не забудьте поставить лайк и написать комментарий.

На сайте работает дежурный юрист. Связаться с ним можно с помощью формы в нижней части экрана. Специалист ответит на интересующие вопросы по недвижимости, кредиту, использованию материнского капитала в течение нескольких минут.

Подробнее о том, можно ли снять деньги с материнского капитала, читайте далее.

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Подробнее о материнском капитале

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2022 году:

- МСК в 2023 году для семьи с 1 ребенком – 524 527 рублей 90 копеек;

- для семьи с двумя детьми – 693 144 рубля 10 копеек.

Если у пары родится второй ребенок, произойдет доплата в 168 616 рублей 20 копеек.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015-2019 (количественных изменений не было) |

2020 |

2021 |

2022 |

|

250 000 |

276 250 |

312 162 |

343 378 |

365 698 |

387 640 |

408 960 |

429 408 |

453 026 |

466 617 (первый ребенок); 616 617 (последующие дети) |

483 881,83 (первый ребенок); 639 431,83 (последующие дети) |

524 527,90 (первый ребенок); 693 144,10 (последующие дети) |

Получить материнский капитал могут:

- семьи, где хотя бы один родитель – гражданин России;

- ребенок обязательно должен быть гражданином РФ.

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

- выдается только один раз, а не за каждого ребенка;

- получить сертификат на материнский капитал можно в любое время, никакого ограничивающего периода нет;

- сертификат может быть выдан как в бумажной, так и в электронной форме;

- при утере бумажного варианта всегда можно сделать дубликат;

- материнский капитал не предполагает получение наличных денег, возможен только безналичный расчет;

- официальная программа МСК на данный момент активирована до 2026 года.

Как можно потратить материнский капитал?

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

- покупка или строительство квартиры с помощью ипотеки;

- реабилитация детей-инвалидов;

- дошкольное образование.

После трехлетия:

- покупка или строительство квартиры без помощи ипотеки;

- реконструкция жилого дома;

- образование (школа, вуз и т.д.);

- накопительная пенсия матери.

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

- внести первоначальный взнос (около 20% от стоимости жилья);

- оплатить часть основной суммы кредита;

- погасить проценты по жилищному кредиту.

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

Материнский капитал может быть принят как в ипотеке на общих основаниях, так в льготной семейной ипотеке под 6%.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

- номер договора;

- общий размер долга;

- личные данные заемщиков;

- номер счета и другие реквизита для перечисления денег в банк.

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

- в отделениях Пенсионного фонда;

- на сайте ПФ (в личном кабинете);

- в МФЦ;

- через Госуслуги.

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

Краткий алгоритм:

- Оформление справки из банка для Пенсионного фонда с подробностями взятой ипотеки.

- Оформление нотариального обязательства о последующем перевода собственности в разряд коллективной (владельцы все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами.

- Ожидание ответа.

- Подача заявление в банк о погашении кредита средствами материнского капитала.

- Перерасчет ипотеки.

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключенном браке;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного Реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

- Выбрать кредитную организацию ,которая подписала соглашение о сотрудничестве с ПФР (ВТБ, СберБанк, Россельхозбанк и другие).

- Написать заявление на ипотеку и подать документы на кредит.

- Одновременно написать заявление на погашение ипотеки материнским капиталом и подать все необходимые документы.

- Банк выступит посредником: сам передаст бумаги в Пенсионный фонд.

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Причины отказа

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

Еще одна причина – проблема с самим материнским капиталом. В этом случае повторный ответ от ПФР придется ждать дольше – до 15 дней.

Другие возможные причины отказа:

- земельный участок, на котором планируется строительство дома в кредит, не принадлежит заявителю;

- ипотечный кредит оформлен не на владельца сертификата;

- недействительные договоры купли-продажи;

- лишение родительских прав после получения сертификата материнского капитала;

- отмена усыновления ребенка.

Пенсионный фонд направляет заявителю отказ в письменной форме. Если кредитополучатель считает это действие несправедливый, можно обжаловать ответ ПФР в суде.

Можно ли потратить материнский капитал на погашение ипотеки взятой ранее?

Да, закон позволяет оплатить ипотеку, взятую даже до рождения ребенка. Но нужно учитывать, что МСК не погашает штрафные начисления при просрочке ежемесячных платежей.

Можно ли купить семейный автомобиль на средства материнского капитала?

К сожалению, нет. Такого целевого назначения МСК законодательством не предусмотрено.

Нужно ли указывать в налоговой декларации деньги, полученные по сертификату материнского капитала?

Нет, средства МСК не облагаются налогом.

Можно ли направить деньги МСК на строительство не только квартиры, но и дома?

Да, такая возможность с недавнего времени появилась. С помощью материнского капитала можно построить или реконструировать дом на садовом участке.

Какие изменения закона, связанного с МСК, произошли в 2023 году?

Главное изменение – возможность получить материнский капитал даже после рождения первенца. Еще одно изменение коснулось суммы выплат. Последний раз размер МСК индексировался только в 2015 году.

Можно ли с помощью материнского капитала погасить другой кредит, не жилищный?

Нет, это невозможно. С помощью МСК не получится уменьшить потребительский кредит или любой другой, кроме ипотеки.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Погашение ипотеки материнским капиталом в Сбербанке

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

08.09.21

40178

13

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Законодательные положения в части использования материнского капитала

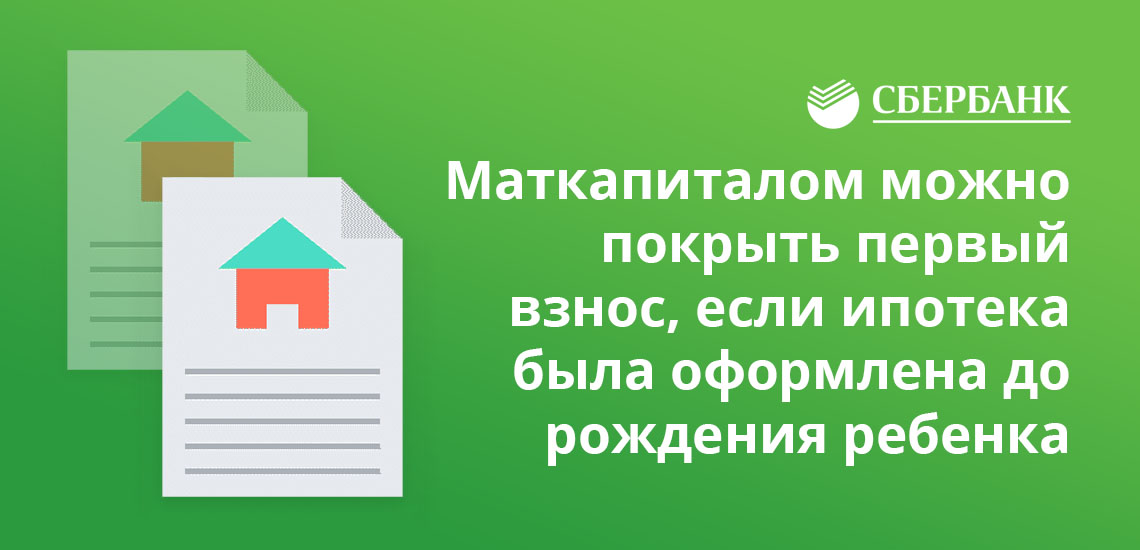

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

-

Законодательные положения в части использования материнского капитала

-

Шаг 1 — Уведомление кредитной организации

-

Шаг 2 — Подача документов в ПФР

-

Шаг 3 — Получение решения со стороны ПФР

-

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

- Данные о заемщике.

- Размер задолженности на момент подачи запроса — основной долг и по выплате процентов.

- Ежемесячный платеж — на выплату основного долга и процентов по договору (суммы прописываются отдельно).

- Реквизиты для перечисления средств маткапитала.

- Подпись уполномоченного сотрудника банка.

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

- Паспорт заявителя (владельца сертификата).

- Свидетельство о браке и копия паспорта второго супруга (понадобятся. если титульным заемщиком в договоре указан не владелец материнского сертификата).

- Копия кредитного договора.

- Справка из Сбербанка об остатке задолженности.

- Копия ипотечного договора.

- Выписка из ЕГРН — необходима для установления факта владения и пользования жилым помещением на правах собственности.

- Копия договора долевого участия — если недвижимость приобреталась на стадии строительства.

- Документ, подтверждающий, что кредитная организация выполнила свои обязательства в части покупки жилого помещения.

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

- Письмо на почтовый адрес — при подаче документов через ПФР.

- В МФЦ (необходимо получить лично) — если документы подавались через МФЦ.

- В личном кабинете — в случае подачи документов в электронном виде на сайте ПФР или через портал Государственных услуг.

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

Источники информации:

- Официальный сайт Пенсионного Фонда России — ссылка.

- Постановление Правительства РФ от 12.12.2007 N 862 — ссылка.

- Федеральный закон от 29.12.2006 N 256-ФЗ — ссылка.

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

Что такое материнский капитал?

Порядок погашения ипотеки материнским капиталом

Как получить новый график платежей?

Что такое материнский капитал?

Мат капитал — это внедрённая в 2007 году помощь из госбюджета для семей, у которых был рожден или усыновлён второй и последующий ребёнок. Этот вид дотаций, выдаваемый в виде сертификата, номинал которого в 2019 году — 453 тыс. рублей. Использование его может быть только целевое, согласно прописанным правилам закона.

Согласно постановлению, мат капитал пригоден для использования в следующих целях:

- для развития и образования ребёнка (с 2018 года семья может оплачивать детские сады, ВУЗы, а также официально привлекать нянь и частных педагогов);

- для накопления будущей пенсии мамы с помощью уполномоченных фондов;

- для обеспечения полноценного развития и воспитания детей инвалидов;

- для оформления ежемесячной помощи на ребёнка малообеспеченным до достижения малышом 1,5 лет (сумма пособия индивидуальна и определяется согласно региону проживания семьи);

- для покупки квартиры как готовой, так и строящейся;

- для осуществления капитального ремонта и обустройства имеющегося жилья;

- для получения займа (первоначальный взнос, выплата обязательных платежей и процентов по ссуде);

- для рефинансирования ранее оформленной ипотеки;

- для оплаты долга паевого взноса и долевого участия.

Использование бюджетных средств на большинство целей возможно только с момента достижения ребёнком 3 лет. Но, это не относится к ипотеке, оплате за садик и ежемесячным выплатам на ребёнка. В случае растраты денег на другие нужды, не утвержденные законом, будут применяться санкции к получателям сертификатов.

Требования к клиенту

Любое ипотечное кредитование подразумевает, что клиент будет соответствовать определённым требованиям, это позволит банку гарантировать возвратность собственных средств. Ипотека с материнским капиталом является аналогичным банковским продуктом, поэтому требования к клиентам будут стандартные:

- Клиент должен достигнуть 21 года в день получения займа и быть не старше 75 лет на момент окончания кредитных отношений;

- Кредитование доступно только гражданам РФ;

- Клиент обладает чистой кредитной историей;

- Официальное трудоустройство на последнем рабочем месте должно превышать 6 месяцев, а общий стаж не может быть меньше 1 года;

- При значительной сумме кредита необходимо привлечение созаемщиков;

- Особая лояльность доступна зарплатным клиентам банка, так необходимость в части документов пропадает, а процентная ставка может быть снижена;

- Размер ежемесячного платежа по займу не должен превышать 50% от общего семейного бюджета (в учёт может быть принят и неофициальный доход, если есть возможность доказать его стабильность — выписка с приложения электронных денег).

Помимо требований к самому клиенту, банк предусматривает и условия кредитования:

- жильё, на которое оформляется ипотека, должно быть оформлено в индивидуальную или коллективную (долевую) семейную собственность;

- клиент, созаемщики и поручители, если они не являются клиентами банка должны подать справки 2-НДФЛ;

- после получения кредита в Сбербанке у клиента есть 6 месяцев для обращения в ПФ и получения одобрения на возмещение задолженности с помощью мат капитала.

Необходимые документы

Как и любая другая финансовая операция, ипотечное кредитование не обходится без сбора документов. А если учесть, что клиент планирует использовать сертификат мат капитала, то бюрократическая сторона вопроса ещё больше усложняется, так как помимо банка, нужно получить одобрение у ПФР.

Если вы только планируете оформлять ипотеку и хотите сделать первый взнос с помощью сертификата, тогда для начала вам нужно обратиться в банк и выбрать для себя подходящий кредитный продукт. Как правило, получить согласие на полное использование средств сертификата не всегда возможно, банк может потребовать внесение хотя бы 5% наличными. Если же кредит оформлен до выдачи сертификата, тогда клиент может использовать его в качестве средства для погашения общей задолженности или процентов по ссуде. Клиенту нужно уведомить банк, что он хочет досрочно погасить часть суммы за счёт федеральных средств. Банк предоставит ему выписку по текущей задолженности, с которой клиент обратится в ПФУ. В любом случае такой вариант наиболее привлекателен как для клиента, так и банку.

Сразу необходимо получить в банке информацию о требующемся пакете документов. Их сбор может занять до месяца. Поэтому лучше заранее узнать все обстоятельства. То же касается и пенсионного. У них список документов тоже значительный.

Для пенсионного фонда

Пенсионный фонд довольно кропотливая организация, поэтому процесс оформления каких-либо выплат довольно сложный и долгий. Если запланировано использование материнских денег на погашение ипотеки, тогда нужно обратиться в Пенсионный и получить сам сертификат. Для этого гражданину нужно иметь при себе:

- Составленное по образцу заявление;

- Копии паспорта гражданина РФ (подать заявление может как мать, так и отец);

- Копию свидетельства о рождении малыша или постановление об усыновлении ребёнка;

- Справку для подтверждения гражданства ребёнка в случае если один из родителей нерезидент страны.

После рассмотрения заявления заявителю выдаётся сертификат установленного образца. С ним-то клиент и идёт в банк для одобрения решению по досрочному погашению. Дальше нужно снова обратиться в Пенсионный фонд.

Для одобрения выплаты в счёт погашения ипотечной задолженности при себе нужно иметь:

- сертификат, ранее полученный по заявлению;

- паспорт гражданина, который оформил сертификат (только один из родителей или официальный опекун оформляет документы);

- заявление, составленное по образцу на выплату денег из материнского капитала (образец https://ipotekunado.ru/wp-content/uploads/2019/02/rasporyazhenie.docx);

Рис.1 Пример заполнения заявления на использование мат капитала

- договор кредитования на приобретение квартиры, в котором должна быть прописана цель, подтверждающая целевое использование денег, а именно решается жилищный вопрос семьи;

- справка, выданная банком с суммой, оставшейся к оплате;

- документ, заверенный нотариусом, обязывающий собственника квартиры после полного погашения задолженности оформить недвижимость на всех членов семьи в равных долях.

Обратите внимание! ПФР может затребовать дополнительные документы, к примеру, решения суда, если в семье один и родителей лишён родительских прав, доверенность на ведения дел, если для этого есть необходимость.

Для Сбербанка

После приёма документов у ПФ есть 2 месяца на принятие решения. Если оно положительное, тогда следующий этап — подача заявлений в банк. От клиента потребуется:

- Паспорт;

- Сертификат;

- Справка с ПФР об остатке на счёту, предназначенном для хранения мат капитала;

- Заявление о желании досрочного полного или частичного погашения долга по займу.

После этого банк выделяет ячейку для зачисления средств и пенсионный переводит деньги на банковский счёт. Сразу нужно уточнить, все попытки мошенническим способом обналичить так деньги не получится. Пенсионный контролирует каждое целевое расходование бюджетных средств.

Основные условия

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

При покупке готового жилья клиенты могут получить займ под процент от 9,1% в год, на срок до 30 лет и с первым взносом от 15% (https://www.sberbank.ru/ru/person/credits/home/buying_complete_house). В залог банк может предложить покупаемую недвижимость, что является единственным вариантом для большинства семей. Если семья выберет квартиру у партнёра банка ДомКлик, тогда банк обязуется сделать скидку по ипотеке 0,3%. Ещё один плюс получения такой ипотеки, возможность вернуть части уплаченных денег, путём оформления налогового вычета. Правда претендовать на эту компенсацию получиться только 1 раз в жизни.

При покупке строящегося жилья клиент получает более широкое поле выбора, но при условии, что компания-застройщик сотрудничает со Сбербанком. Сумма процентов по такому займу будет значительно меньше, от 7,6%, первоначальный взнос останется тем же — от 15%, а срок может также достигать 30 лет. Причём в каждом отдельном случае, сотрудничая с застройщиками-партнерами, банка клиенты могут рассчитывать на дополнительные скидки и бонусы (https://www.sberbank.ru/ru/person/credits/home/buying_project).

Процедура оформления

Рис.2 Порядок использования мат капитала

Когда клиент только планирует оформление ипотеки, а сертификат уже на руках, всё, что остаётся собрать документы и подавать заявку. Клиентам банка заявку можно подать даже онлайн и получить предварительное решение. Если решение положительное, тогда можно смело выбирать жильё. При этом выбрать строящееся жильё можно только у партнёров, а готовое можно подобрать и самостоятельно, правда, проверка банком будет тщательнее и придирчивее.

После принятия решения клиент предоставляет в банк стандартный набор документов, вместе с сертификатом и справкой с ПФР о состоянии счёта. После одобрения можно оформлять сделку:

- заключается договор на покупку недвижимости;

- регистрируется в реестре;

- передаётся в банк, для проверки;

- банк выплачивает средства продавцу переводом или в ячейку;

- заёмщик берёт подтверждение в банке и передаёт в ПФУ со счётом для зачисления средств;

- после рассмотрения заявки (2 месяца) пенсионный перечисляет деньги банку;

- банк после получения средств пересчитывает задолженность.

Порядок погашения ипотеки материнским капиталом

Важное условие погашения кредита сертификатом — единовременность. То есть, пенсионный фонд один раз принимает решение о переводе денежных средств в счёт выплаты первоначального взноса или погашения задолженности. Правительство планировало реализовать возможность об использовании мат капитала для выплаты ежемесячного платежа, но на данный момент этот вопрос остался не решённым. Но для большинства семей это единственное средство уменьшить финансовую нагрузку, пока мама находится в отпуске по уходу за ребёнком.

Как получить новый график платежей?

После получения банком средств мат капитала, должен быть изменён порядок выплаты кредита. Для получения нового графика клиенту необходимо обратиться в банк с заявлением. Кредитный инспектор осуществит пересчёт задолженности и предложит уменьшить ежемесячные платежи или сократить скор погашения ипотеки. Подойти к этому вопросу нужно обдуманно, ведь сумма сертификата значительная, и только семье решать, как ей воспользоваться правильно именно в их случае.