См. данную машиночитаемую форму в формате PDF, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││5430││3010││ ┌─┬─┬─┐

Стр. │0│0│1│

└─┴─┴─┘

Форма по КНД 1112520 Лист 1

Отчет

о движении денежных средств и иных финансовых активов

физического лица — резидента по счету (вкладу) в банке

и иной организации финансового рынка, расположенных за пределами

территории Российской Федерации, и о переводах денежных средств

без открытия банковского счета с использованием электронных

средств платежа, предоставленных иностранными поставщиками

платежных услуг

Представляется ┌─┬─┬─┬─┐ ┌─┬─┬─┐

в налоговый орган (код) │ │ │ │ │ Номер корректировки <2> │ │ │ │

└─┴─┴─┴─┘ └─┴─┴─┘

Сведения о физическом лице — резиденте <3>

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Фамилия │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Имя ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Отчество │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

<4> └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

рождения │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐

Сведения о документе, удостоверяющем личность Код вида документа <5> │ │ │

└─┴─┘

Серия и ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

номер │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ выдачи │ │ │.│ │ │.│ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Кем выдан │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Код под- ┌─┬─┬─┐ ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ разделения │ │ │ │-│ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер контактного телефона │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Отчет ┌─┬─┬─┐ ┌─┬─┬─┐

составлен на │ │ │ │ страницах с приложением подтверждающих │ │ │ │ листах

└─┴─┴─┘ документов или их копий на └─┴─┴─┘

──────────────────────────────────────────┬──────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящем отчете, │ органа

подтверждаю: │ Сведения о представлении отчета

┌─┐ 1 — физическое лицо — резидент │ ┌─┬─┐

│ │ 2 — уполномоченный представитель │ Данный отчет представлен (код) │ │ │

└─┘ физического лица — резидента │ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││на │ │ │ │ страницах

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│с приложением подтверждающих

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││документов

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│или их копий на │ │ │ │ листах

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ └─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

(фамилия, имя, отчество <4> │представления │ │ │.│ │ │.│ │ │ │ │

представителя физического лица — │отчета └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

резидента) │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

Номер контактного телефона │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись _______ Дата │ │ │.│ │ │.│ │ │ │ ││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

Наименование и реквизиты документа, │

подтверждающего полномочия представителя │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ____________________ _____________

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ Фамилия, И.О. <4> Подпись

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

———————————

<1> ИНН указывается при наличии.

<2> 0 — первичный документ; 1, 2, 3 и так далее — уточненный документ;

999 — отмена сообщения. Для уточненного документа значение должно быть на 1

больше ранее принятого налоговым органом документа.

<3> Фамилия, имя, отчество указываются в соответствии с документом,

удостоверяющим личность.

<4> Отчество указывается при наличии.

<5> Вид документа указывается в соответствии со справочником «Коды

видов документов, удостоверяющих личность налогоплательщика» (приложение

N 5 к Порядку заполнения и представления расчета сумм налога на доходы

физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России от 15.10.2020 N ЕД-7-11/753@).

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

││││││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

││5430││3027││ ┌─┬─┬─┐

Стр. │ │ │ │

└─┴─┴─┘

Лист 2

Россияне в 2022 году активно открывали счета за границей и переводили на них средства. «РБК Инвестиции» подготовили инструкцию для тех, у кого остатки или обороты по таким счетам превышают ₽600 тыс.

- Кто должен

- Налоговое резиденство

- Как подать

- Состав отчета

- Можно ли не подавать

- Инструкция

- Как запросить

Начиная с 2022 года российские физические лица значительно увеличили объемы средств, которые переводятся иностранным банкам и брокерам. Объем нетто-переводов физлиц в банки-нерезиденты с 1 января 2022 года по 1 марта 2023 года достиг ₽2,4 трлн, а объем переводов брокерам-нерезидентам — ₽264 млрд.

Налоговым резидентам России, которые открыли счет за границей в 2022 году, до 1 июня необходимо подать в Федеральную налоговую службу отчет о движении денежных средств (ОДДС). Это касается только тех счетов, сумма остатков по которым на 31 декабря превысила ₽600 тыс. или сумма оборотов по которым внутри года превысила ₽600 тыс. (или эквивалент в иностранной валюте).

Если было открыто несколько счетов, то установленный лимит ₽600 тыс. в год рассчитывается по каждому счету в отдельности, а не суммарно в целом.

Кто должен сдавать отчет о движении денежных средств по счету

Отчитываться о движении денежных средств по зарубежным счетам обязаны налоговые резиденты России с суммой остатков или оборотов более ₽600 тыс. (или эквивалент в иностранной валюте).

«Статус валютного резидентства для этого отчета не имеет значения, так как все граждане с паспортом Российской Федерации являются валютными резидентами, даже если есть еще одно гражданство. Эти два статуса не зависят друг от друга и никак не влияют на обязательства, которые имеются у каждого из этих статусов», — уточнил управляющий партнер консалтинговой компании «ТаксМейт» Роман Трошин.

Как узнать, я налоговый резидент или нет?

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Чтобы понимать, надо ли подавать ОДДС, нужно проверить свой статус налогового резидента на 31 декабря отчетного года.

Пример 1. Николай уехал из России в марте 2022 года и не возвращался, на 31 декабря 2022 года он уже потерял статус налогового резидента, так как находился за пределами страны более 183 дней. Соответственно, за 2022 год Николай представлять ОДДС не должен.

Пример 2. Николай уехал в сентябре 2022 года, и по состоянию на 31 декабря 2022 года он был еще резидентом России, так как находился за пределами страны менее 183 дней. В этом случае Николай обязан подать ОДДС.

«То есть мы смотрим статус не на сейчас, когда наступает срок подачи ОДДС за 2022 год — на 1 июня 2023 года, а на последний день отчетного периода — 31 декабря 2022 года», — подчеркнул Трошин.

Как сдавать отчет о движении денежных средств по счету

Когда

- Отчет представляется ежегодно в срок до 1 июня года, следующего за отчетным. Если отчетная дата выпадает на выходной день, отчет необходимо сдать раньше — в последний рабочий день перед 1 июня, так как по этому виду отчетности правило о переносе срока не применяется.

Отчет о движении денежных средств по счету за 2022 год необходимо подать до 1 июня 2023 года.

Кто

- Непосредственно физическое лицо — резидент.

- Уполномоченный представитель физического лица — резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации.

Форма

- В электронном виде через личный кабинет налогоплательщика на официальном сайте ФНС России.

- На бумажном носителе лично.

- На бумажном носителе заказным письмом с уведомлением по почте.

Куда

- В налоговый орган по месту учета (месту регистрации).

О чем нужно отчитываться

Согласно рекомендациям ФНС, в ОДДС необходимо отразить информацию по всем движениям денежных средств для банковских счетов или

ценных бумаг

для брокерских счетов, за исключением операций по конвертации валюты, говорит Роман Трошин.

«Не стоит забывать и об ограничениях по движению валюты, которые действуют сейчас. Нарушение этих правил подпадает под закон о валютном регулировании. Штрафы могут достигать до 100% от «незаконных» оборотов в зависимости от конкретной нормы законодательства, под которую подпадает случай человека», — напоминает эксперт.

Российские резиденты и резиденты из дружественных государств могут переводить за границу на свой счет или другому человеку за рубежом до $1 млн (или в эквиваленте в другой валюте) в месяц. Нормы касаются физических лиц. Если используется система переводов без открытия счета, то лимит — $10 тыс. Валютным законодательством запрещен перевод валюты между иностранными счетами резидентов, которые не являются близкими родственниками.

Можно ли указывать в отчете только общие суммы или часть операций

«Мы рекомендуем отражать всю информацию по счету, поскольку ФНС получает информацию из других государств не только о наличии счетов, но и об общем обороте средств по счету. Поэтому, если не отразить часть операций, при проверке налоговым органом может возникнуть вопрос у инспектора, почему такая разница. Придется показывать скрытые операции», — предупреждает Трошин.

Он отмечает, что по опыту работы с кейсами со скрытыми операциями сроки на разрешение спора с налоговой могут составлять до одного года. За это время налогоплательщик успеет получить налоговые санкции в виде начисленных штрафов по валютному и налоговому законодательству. Отмена таких решений трудозатратна и длительна, по словам эксперта.

Штраф по валютному законодательству может достигать 100% от суммы оборота, который налоговый орган выявит при расхождении со своими данными. Точный размер штрафа зависит от конкретной нормы законодательства, под которую подпадает случай человека.

Некоторые инвестиционные и налоговые советники рекомендуют отражать в ОДДС только общие данные: сколько было денег на начало, сколько на конец года, сколько пришло, сколько ушло, сколько осталось. Они выдвигают предположение, что налоговая не узнает обо всех операциях, если вы сами о них не сообщите, и таким образом можно уберечься от проверки и штрафов.

Однако Роман Трошин указывает на то, что отчет в общей форме не дает гарантии защиты от проверки со стороны ФНС. «При расхождении сумм с данными, пришедшими по международному обмену, от ФНС придет требование с представлением пояснений и корректировки ОДДС. Если такое требование не исполнить — налоговые риски достаточно существенны», — предупреждает эксперт.

Россия автоматически обменивается финансовой информацией с 85 государствами и 11 территориями. Последними изменениями в перечне были добавление в него Казахстана, Мальдив, Омана, а также исключение из него Швейцарии и островов Кайман (приказ ФНС России от 28.10.2022 N ЕД-7-17/986@).

Если страну исключают из списка автообмена, то на брокерские, банковские и другие счета в этой стране в большинстве случаев запрещено зачислять средства, в том числе по любым операциям с ценными бумагами — доходы от их продажи, зачисление купонов, дивидендов и прочее.

Если иностранное государство прекратило обмен финансовой информацией с Россией, а инвестор не знает об этом, он становится невольным нарушителем валютного законодательства. Любая валютная операция будет считаться незаконной, а владелец счета — оштрафован. Размер штрафа — от 20% до 40% от суммы операции. Избежать штрафа можно, если в течение 45 дней со дня совершения незаконной операции перевести эти средства на счет в России.

Соучредитель онлайн-сервиса «НДФЛка.ру» Дмитрий Костальгин обращает особое внимание инвесторов на ситуацию со Швейцарией. «Ранее Швейцария в рамках обмена предоставляла сведения о личных зарубежных банковских счетах налогоплательщиков, на которых хранятся ценные бумаги, находящиеся в управлении банков. Это привело к необходимости декларирования доходов, а также к подаче отчетов о движении денежных средств и финансовых активов. И если на конец 2021 года остаток на счете не был нулевым, то ФНС будет ждать информацию и по итогу 2022 года», — предупредил эксперт.

Можно ли не подавать ОДДС?

Роман Трошин предостерегает от мысли, что если не подавать отчет вовсе, то можно остаться незамеченным. «Даже через два года ФНС выявляет таких неплательщиков, и тогда дело принимает более серьезный оборот: если по зарубежным счетам прошел незадекларированный доход, с которого не уплачен налог больше ₽2,7 млн, то в силу вступает уголовное право со всеми вытекающими: штрафы по уголовному кодексу, вплоть до лишения свободы. Звучит устрашающе, но на сегодняшний день это реальные риски», — говорит эксперт.

За уклонение от уплаты налогов в размере более ₽2,7 млн за период в пределах трех финансовых лет подряд уголовная ответственность для налогоплательщиков — физлиц (в том числе ИП) предусмотрена п.1 ст.198 УК РФ.

«Если не подать ОДДС или подать не в срок, штраф составит от ₽1 тыс. до ₽3 тыс. Плюс к этой сумме добавляется риск получения штрафа до 100% еще и по валютному законодательству. А если по зарубежному счету проходили доходы, которые не задекларированы в России, то здесь наступает налоговая ответственность за непредоставление 3-НДФЛ и неуплату налогов. Штраф может быть от ₽1 тыс. до 50% от доначисленной суммы. Мы рекомендуем проводить чекап перед окончанием отчетного периода, чтобы спланировать свои действия по составлению отчетности и застраховать себя от налоговых, административных, валютных и уголовных рисков», — отметил Роман Трошин.

Как заполнить отчет о движении денежных средств по счету (вкладу) через личный кабинет налогоплательщика

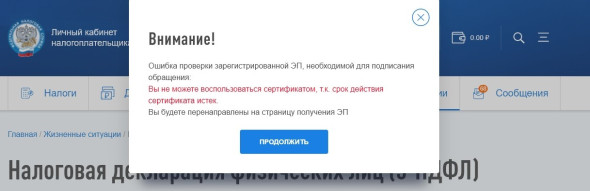

1. Заходим в личный кабинет налогоплательщика для физических лиц на сайте ФНС России. Это можно сделать с помощью подтвержденного аккаунта на «Госуслугах» или ранее созданной электронной подписи (ЭП). Если подпись ранее не была создана или срок действия прежней истек, то ее потребуется создать на следующем этапе.

2. Создание неквалифицированной электронной подписи: в личном кабинете в правом верхнем углу наводим курсор на свои ФИО, переходим в «Настройки профиля» и далее в «Электронная подпись». Для создания электронной подписи следуйте подсказкам из экранного окна. На генерацию ЭП уходит от 15 минут до суток, поэтому не следует откладывать заполнение отчета на последний день.

Перед заполнением ОДДС потребуется выпустить или перевыпустить электронную подпись, если она отсутствует или истек срок предыдущей

(Фото: «РБК Инвестиции»)

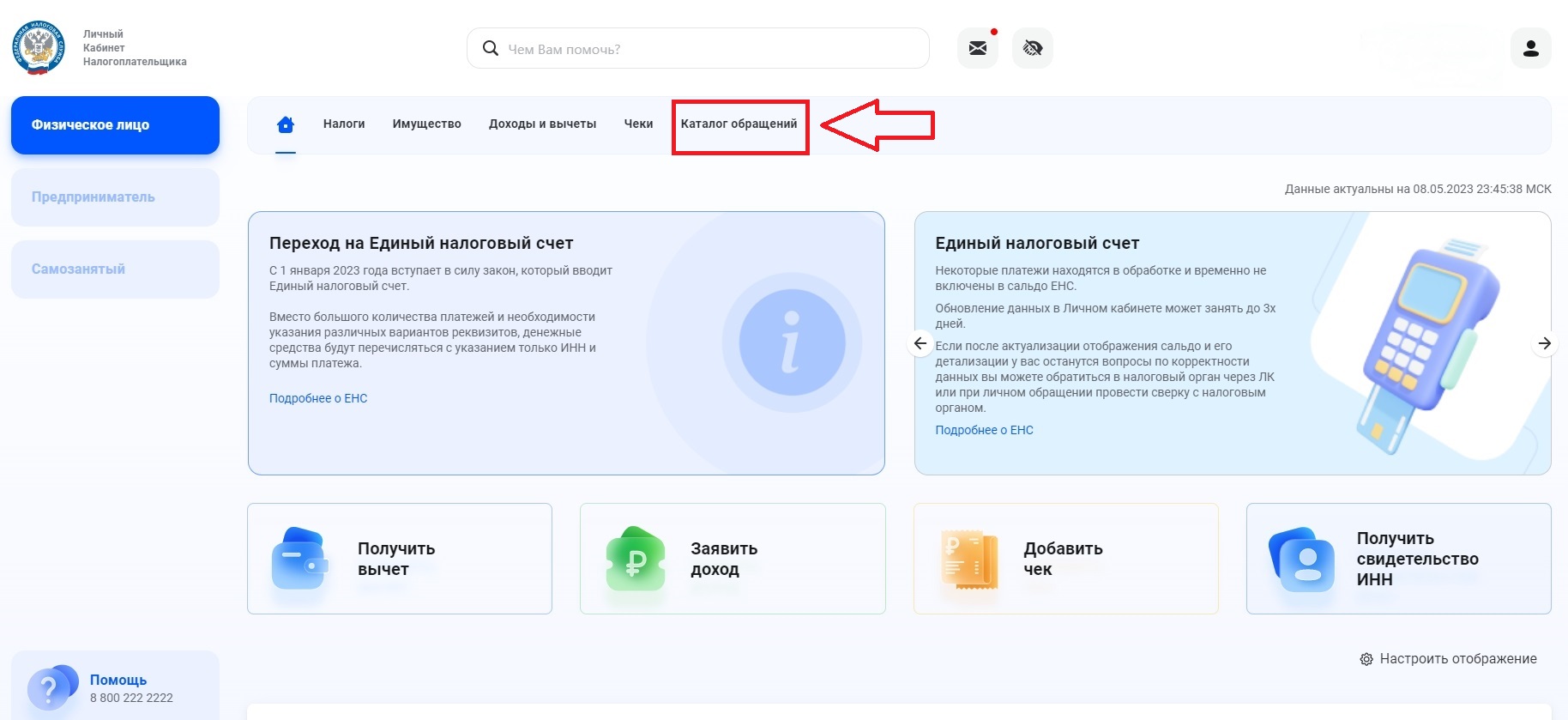

3. В личном кабинете налогоплательщика выбираем в меню пункт «Каталог обращений»:

Как в личном кабинете налогоплательщика заполнить отчет о движении денежных средств по счету (вкладу)

(Фото: «РБК Инвестиции»)

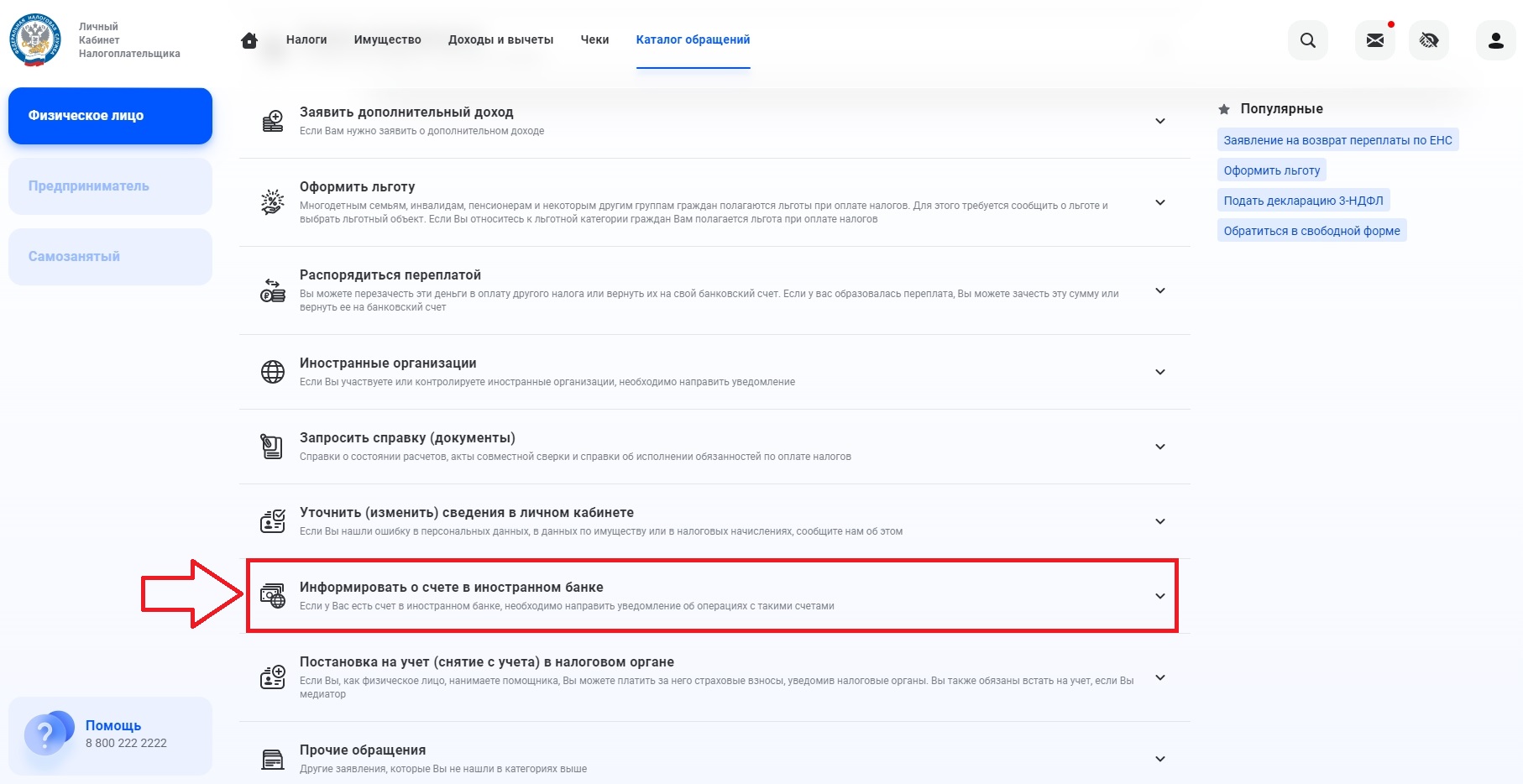

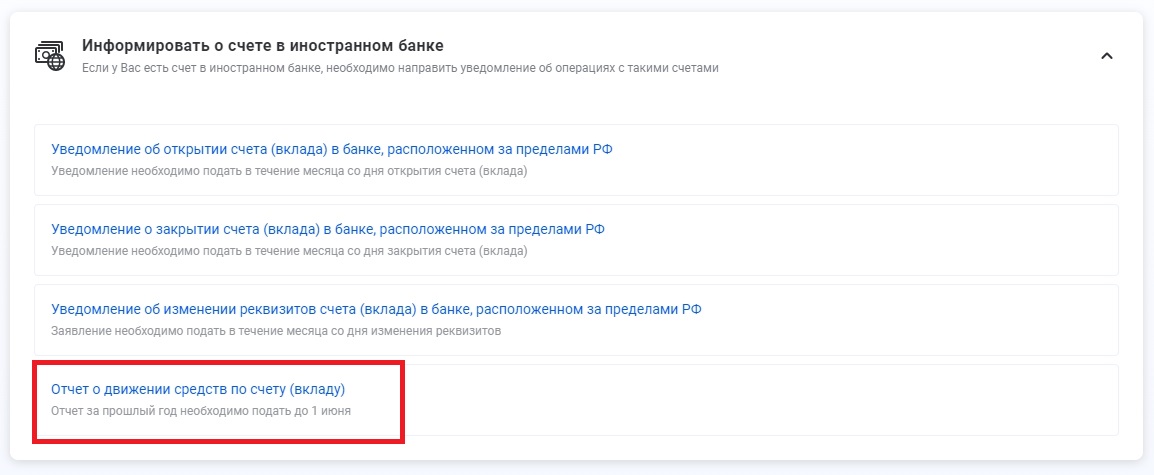

4. Далее раскрываем выпадающий список пункта «Информировать о счете в иностранном банке»:

Фото: «РБК Инвестиции»

5. Выбираем «Отчет о движении денежных средств по счету (вкладу)»:

Фото: «РБК Инвестиции»

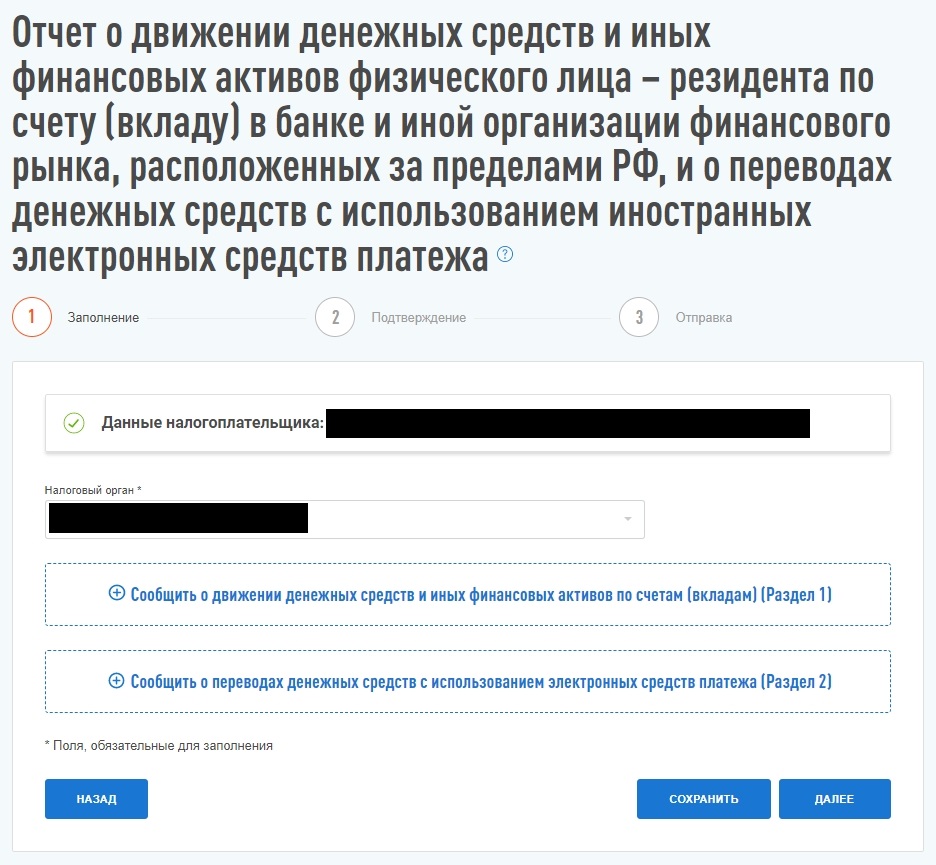

6. В открывшейся форме для заполнения данные налогоплательщика (ФИО и ИНН) и данные налогового органа заполнены автоматически:

Фото: «РБК Инвестиции»

Для заполнения информации по счетам в банках и у брокеров выбираем «Сообщить о движении денежных средств и иных финансовых активов по счетам (вкладам)». Над этим пунктом появится запись «Счет — 1». Она интерактивна, нажимаем и выпадает форма для заполнения:

Фото: «РБК Инвестиции»

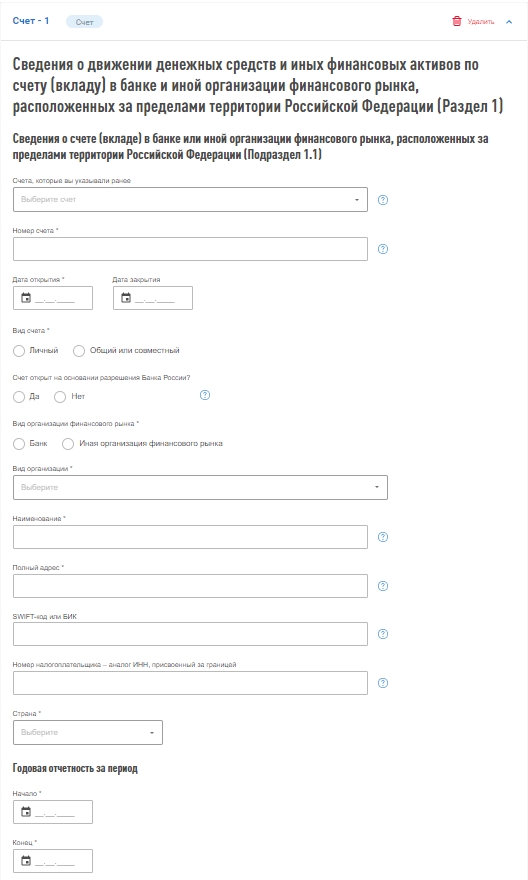

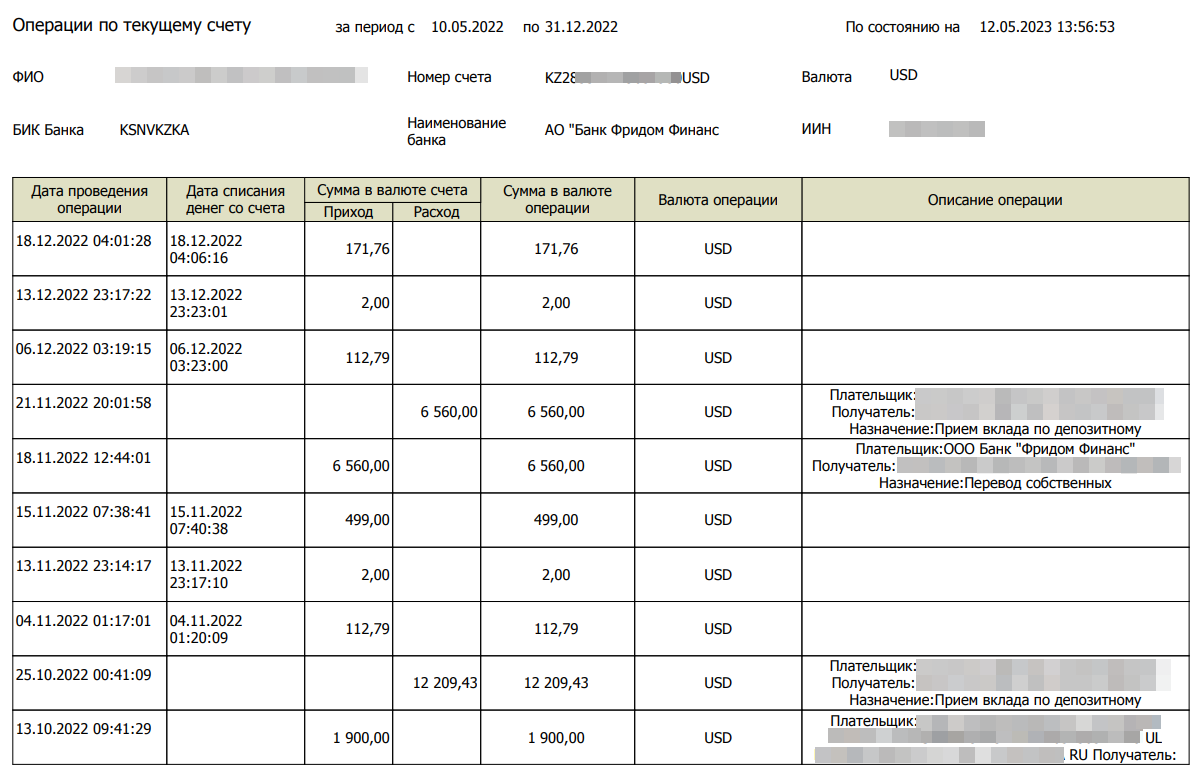

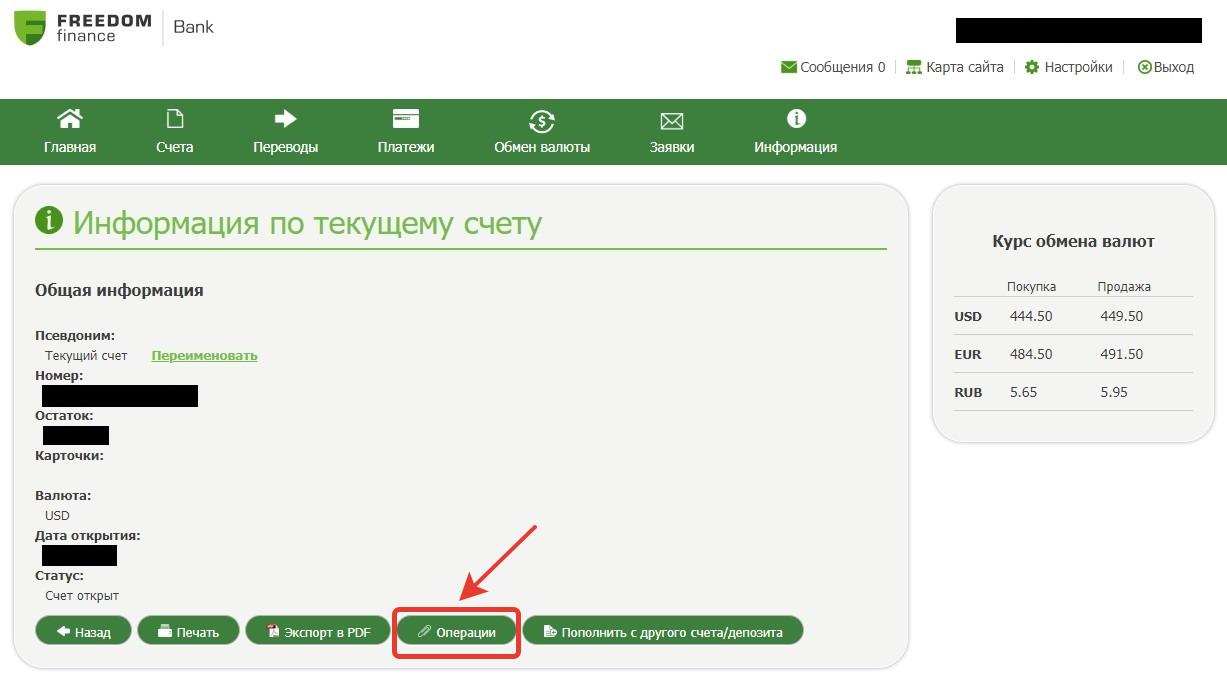

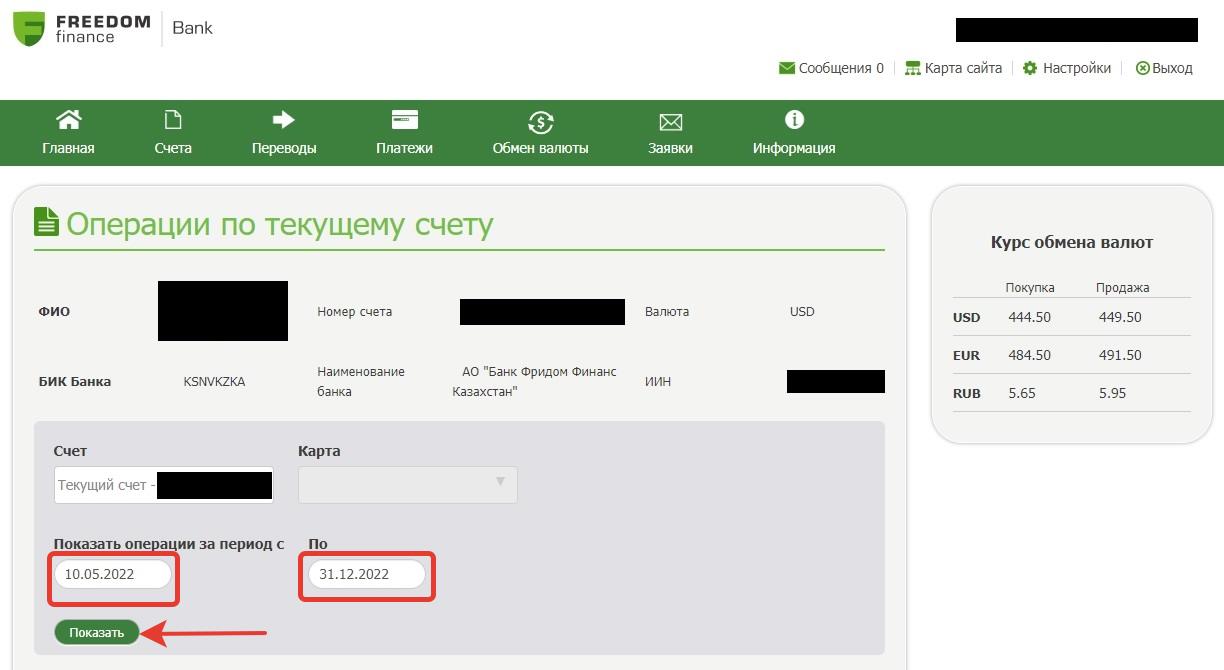

7. Чтобы далее заполнять форму, открываем отчет «Операции по текущему счету», который предварительно заказали или выгрузили в приложении банка/брокера:

Пример отчета «Операции по текущему счету» физического лица в банке «Фридом Финанс Казахстан»

(Фото: «РБК Инвестиции»)

8. Заполняем форму «Сведения о счете (вкладе) в банке или иной организации финансового рынка, расположенных за пределами территории Российской Федерации (подраздел 1.1)». Если владелец счета своевременно уведомил ФНС о его открытии, система предложит выбрать его из выпадающего списка — и все остальные поля заполнятся автоматически.

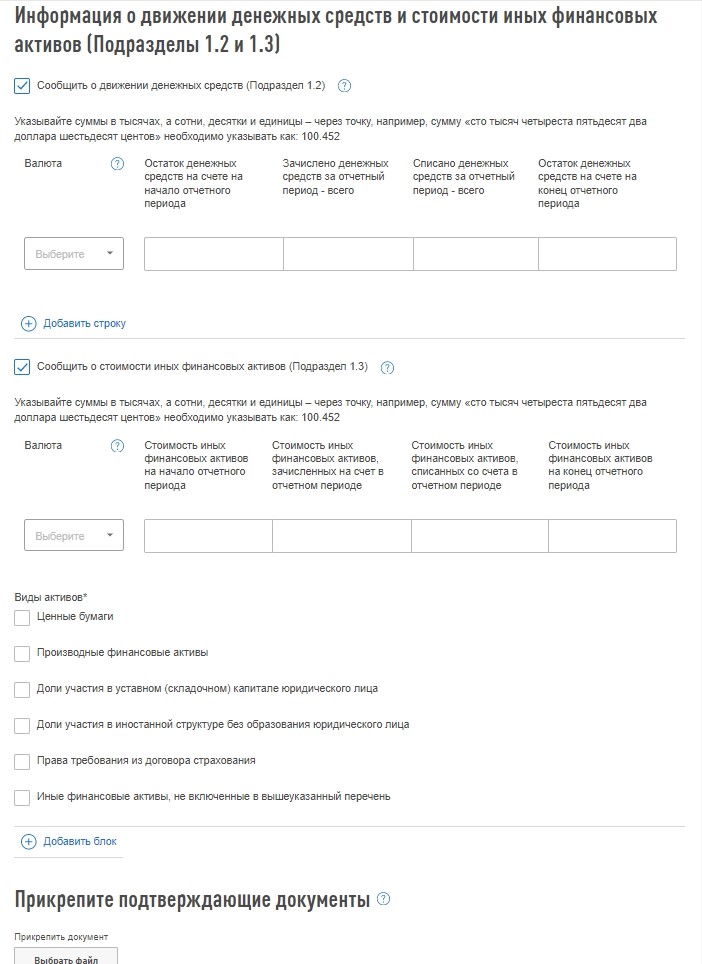

9. Заполняем форму «Информация о движении денежных средств и стоимости иных финансовых активов (подразделы 1.2 и 1.3)»:

Фото: «РБК Инвестиции»

- В подразделе 1.2 заполняем информацию о движении денежных средств. Для каждой валюты делаем это отдельно.

- В подразделе 1.3 заполняем информацию о стоимости финансовых активов. Для активов в разных валютах для каждой валюты делаем это отдельно.

10. Прикрепите подтверждающие документы — это необязательно, но желательно. Предварительно переименуйте документ, чтобы он имел индивидуализирующие признаки — наименование, реквизиты. Например, «Отчет ОДДС за 2022 год Ивановой О. Н. ИНН 123456789123». Если документы на иностранном языке, то они должны быть переведены на русский язык и заверены нотариусом.

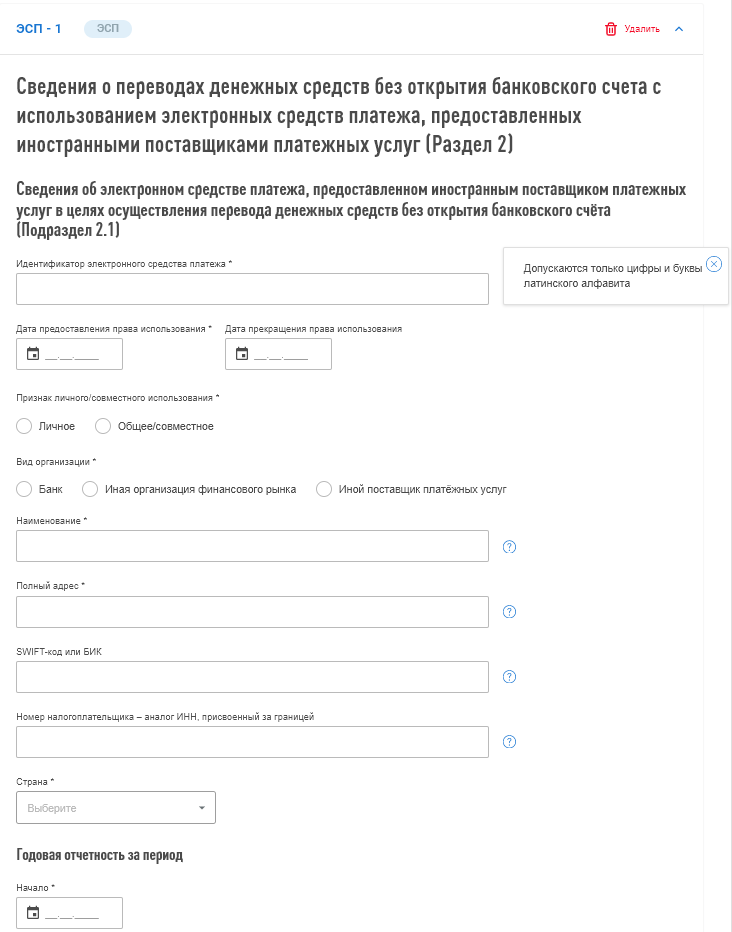

11. Для заполнения информации по счетам в электронных кошельках выбираем «Сообщить о переводах денежных средств с использованием электронных средств платежа». Над этим пунктом появится запись «ЭСП — 1». Она интерактивна, нажимаем и выпадает форма для заполнения:

Фото: «РБК Инвестиции»

Форма заполнения аналогична форме по банковским и финансовым организациям. За исключением идентификатора электронного средства платежа — это номер счета в электронном кошельке (допускаются только цифры и буквы латинского алфавита).

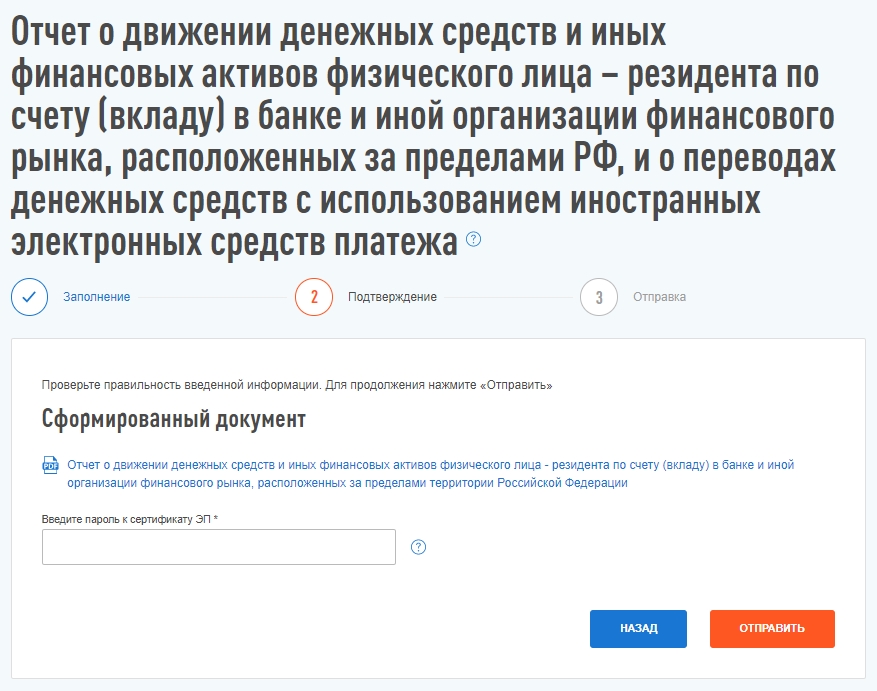

12. На вкладке «Подтверждение» вы увидите сформированный документ, здесь же можно проверить правильность введенной информации. Если все заполнено верно, то вводим электронную цифровую подпись и нажимаем кнопку «Отправить»:

Фото: «РБК Инвестиции»

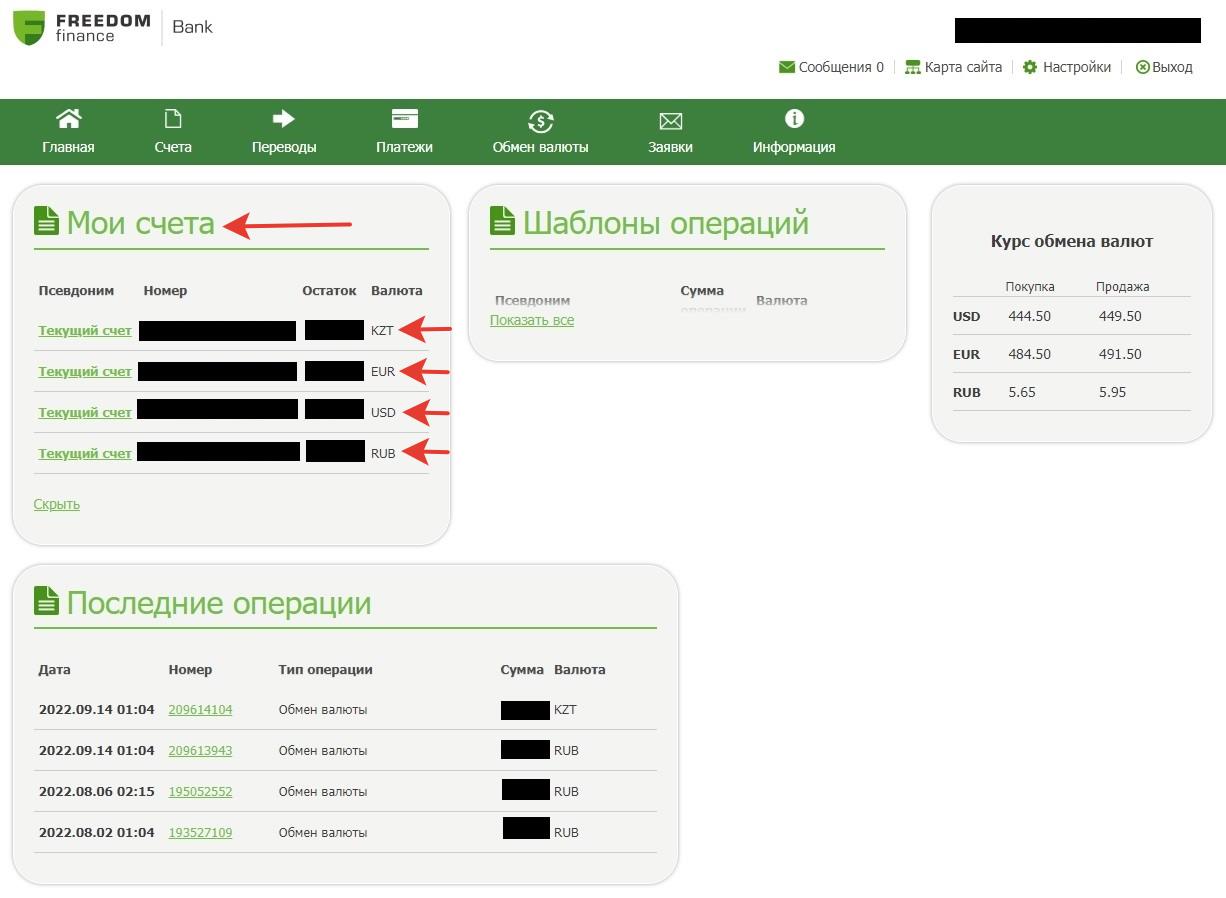

Как запросить отчет «Операции по текущему счету» в банке «Фридом Финанс Казахстан»

На примере банка «Фридом Финанс Казахстан» показываем, как можно скачать в мобильном банке отчет «Операции по текущему счету», который понадобится для подачи отчета о движении денежных средств (ОДДС) по зарубежному счету.

1. Зайти в мобильный банк «Фридом Финанс Казахстан», логин и пароль такой же, как и в мобильном приложении:

Фото: «РБК Инвестиции»

2. Выбрать один из счетов, нажав на него в разделе «Мои счета». Нажать кнопку «Операции»:

Фото: «РБК Инвестиции»

3. В открывшемся окне указать интересующий период — либо полностью год с 01.01.2022 по 31.12.2022, либо с даты открытия счета по 31.12.2022. Нажать кнопку «Показать». Прокрутить отчет вниз до конца и нажать кнопку «Экспорт в PDF» или «Экспорт в XLS»:

Фото: «РБК Инвестиции»

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Всем налоговым резидентам РФ, организациям и ИП, которые открыли счёт за границей, нужно отчитаться перед Федеральной налоговой службой. Но правила и условия подачи отчётов отличаются для разных налоговых статусов, поэтому в требованиях легко запутаться.

Разобрались, кому нужно отчитываться о счетах за рубежом и когда это нужно сделать. А также собрали всю информацию по штрафам за неподачу отчёта в налоговую. Прочитайте статью и проверьте, делаете ли вы всё вовремя.

Кто отчитывается в ИФНС об открытии счёта за рубежом

Физлица, организации и ИП. Они должны сообщать налоговой инспекции об открытии, изменении реквизитов и закрытии банковского счёта за пределами России. Об этом сказано в ч. 2 ст. 12 закона № 173-ФЗ. При этом сдавать такой отчёт должны физлица, ИП и юрлица со статусами налогового и валютного резидента РФ.

Валютные резиденты — это физлица с гражданством РФ и иностранцы с российским видом на жительство. А также юрлица, зарегистрированные в РФ, и филиалы компаний за границей.

Налоговые резиденты — это физлица, которые провели в России более 183 дней в течение года. А также все российские и иностранные компании с управлением в РФ.

О каких движениях средств нужно отчитываться перед налоговой

Отчитываться нужно о движении на:

-

Счетах и вкладах, которые открыты в зарубежных банках. Отчитываться нужно о любых финансовых активах: деньгах, ценных бумагах и дебиторских задолженностях.

-

Электронных кошельках, которые открыты на зарубежных платежных сервисах.

Когда нужно отчитываться о движении денег

Организациям и ИП нужно отчитываться каждый квартал в течение 30 дней после окончания отчётного периода. Вот, в какие сроки нужно уложиться в каждом квартале:

-

за I квартал — до 30 апреля;

-

за II квартал — до 30 июля;

-

за III квартал — до 30 октября;

-

за IV квартал — до 30 января.

Физлицам нужно отчитываться ежегодно до 1 июня года, следующего за отчётным. То есть, за движения средств по счёту в 2023 году нужно отчитаться до 1 июня 2024 года.

Важно! Если отчётная дата выпадает на выходной день, то подать отчёт нужно заранее.

Ещё одна важная поправка — для мобилизованных. В новом постановлении от 13 января 2023 года №15 сказано: для компаний, в которых мобилизован единственный учредитель и одновременно руководитель, отчёт будет направляться в Росстат Федеральной налоговой службой. Это значит, что самим предпринимателям отправлять отчёты не нужно.

Куда нужно подавать отчеты

Физлица и ИП должны сдавать отчёты по месту жительства. Если у физлица нет прописки или недвижимости в РФ, он может подать уведомление в любую налоговую. Организации должны сдавать отчеты по месту нахождения.

Подавать отчёты можно разными способами:

-

Принести в налоговую лично или передать с доверенностью через специалиста.

-

Отправить ценным письмом по почте с описью вложения. В этом случае датой подачи отчёта будет считаться та, что указана на почтовом штемпеле.

-

Отправить онлайн через личный кабинет налогоплательщика. Для этого понадобится усиленная квалифицированная электронная подпись (УКЭП).

Как и в какой форме отчитываться о движении денег

Физлица подают отчёт по форме КНД 1112520. В форме будет несколько листов. Первый нужно заполнять в любом случае, остальные — при необходимости. За что отвечает каждый лист:

-

1 — ваша персональная информация;

-

2 — информация о счёте или вкладе;

-

3 — информация о движении денежных средств на счёте;

-

4 — информация о стоимости финансовых активов на счёте;

-

5 — информация об электронном кошельке;

-

6 — информация о движении денежных средств на электронном кошельке.

Скачать форму можно по ссылке.

Организации и ИП подают отдельный отчёт по каждому счёту, вкладу и электронному кошельку по форме КНД 1112521. Об этом сказано в постановлении Правительства РФ № 819. В постановлении подробно прописаны правила заполнения отчёта по каждому случаю — их много и перечислить все в одной статье не получится. Прочитать их можно здесь, а мы расскажем кратко:

-

чтобы предоставить информацию по счёту или вкладу, на котором учитываются денежные средства, нужно заполнять листы N 1 – 5 отчёта;

-

чтобы предоставить информацию по счёту или вкладу, на котором учитываются иные финансовые активы, нужно заполнять листы N 1, 2 и 6;

-

чтобы предоставить информацию по счёту или вкладу, на котором учитываются денежные средства и иные финансовые активы, нужно заполнить листы N 1 – 6;

-

чтобы предоставить информацию по электронным кошелькам, нужно заполнить листы N 1, 7 – 10.

Бланк отчёта можно скачать по ссылке.

К отчёту нужно прикладывать подтверждающие документы за период с первого по последнее число отчётного квартала. Они должны быть заверены нотариально.

Подтверждающими документами могут быть банковские выписки или другие документы от зарубежного банка. При этом передавать их нужно в той же форме, что и отчёт. Например, если отчёт подаёте бумажной форме, то и подтверждающие документы в ней же. Если отчёт подан электронно, то документы нужно передавать в виде сканов. Но в этом случае налоговая все равно может запросить копии документов.

А если документы составлены на иностранном языке, то к ним нужно приложить нотариально заверенный перевод.

Когда налоговая получит отчёт, вернёт экземпляр организации, ИП или представителю под расписку. Либо отправит его заказным письмом по почте, если отчёт изначально присылали по почте.

Кроме того, ИП и организации могут отправлять отчёты через личный кабинет налогоплательщика. Для этого нужно:

-

Открыть раздел «Все жизненные ситуации» и выбрать «Информировать о счёте в банке, расположенном за пределами РФ».

-

Выбрать «Отправить отчёт о движении средств резидентов» и заполнить предложенную форму. Здесь тоже придётся заполнять отдельный отчёт на каждый счёт, кошелек и ситуацию.

Когда не нужно отчитываться о движении средств

О движении денег по счёту и вкладу не нужно отчитываться в нескольких случаях:

-

Если человек — физлицо и был за границей больше 183 дней за год. То есть, если он перестал быть налоговым резидентом.

-

Если банк расположен в государстве — члене ЕАЭС: в Беларуси, Армении, Казахстане и Кыргызстане. Либо в государстве или на территории, с которыми есть автоматический обмен финансовой информацией. Перечень этих стран есть в приказе ФНС № ЕД-7-17/986 от 28.10.2022.

Но есть дополнительные условия:

-

общая сумма движения денег по счёту или вкладу за отчётный год не более 600 тыс. руб;

-

в отчётном году деньги на счёт или вклад не зачислялись, остаток на конец отчётного года не более 600 тыс. руб.

О движении по электронным кошелькам сообщать не нужно, если за отчётный год на него пришло меньше 600 тыс. руб.

ИП и организации обязаны подавать отчёт в любом случае.

Что будет, если не сообщать налоговой о зарубежном счёте

Выпишут штраф. Об этом сказано в ч. 2.1 ст. 15.25 КоАП РФ. При этом размер штрафа отличается для разных налоговый статусов:

-

для организаций — от 800 тыс. руб. до 1 млн руб.;

-

для ИП и должностных лиц организаций — от 40 000 до 50 000 руб.;

-

для физлиц — от 4 000 до 5 000 руб.

А если рассказать налоговой о зарубежном счёте с опозданием, штрафы тоже будут. Но меньше. Об этом сказано в ч. 2 ст. 15.25 КоАП РФ. Размер штрафа также отличается для разных статусов:

-

для организаций — от 50 000 до 100 000 руб.;

-

для ИП и должностных лиц организаций — от 5 000 до 10 000 руб.;

-

для физлиц — от 1 000 до 1 500 руб.

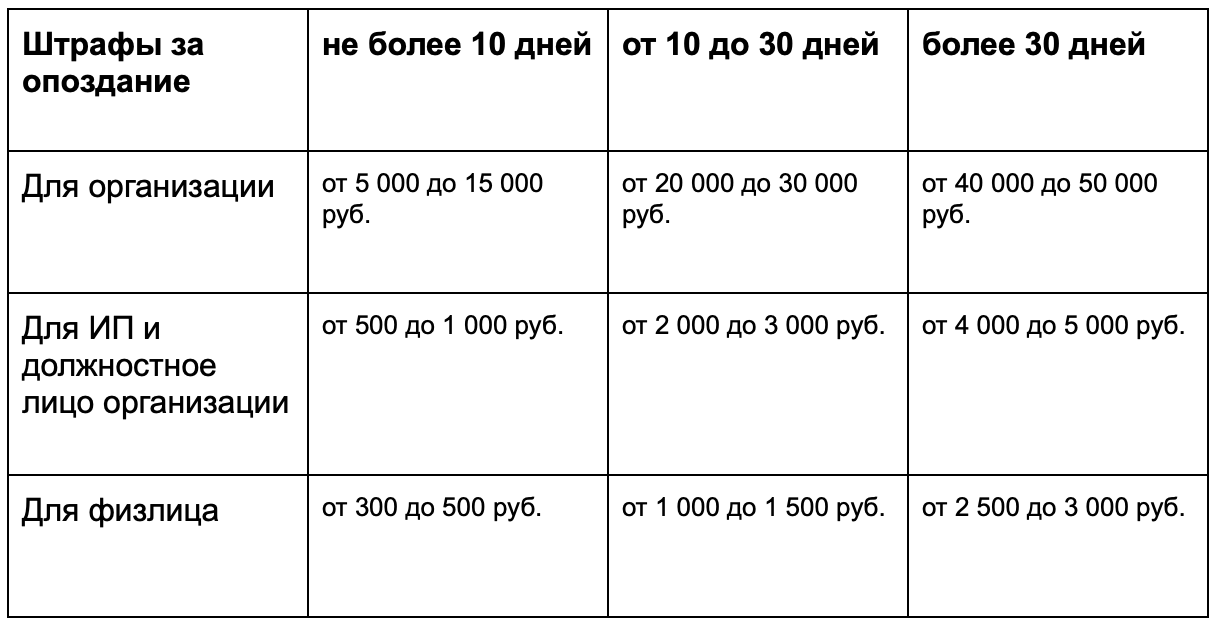

Кроме того, размер штрафа зависит от срока просрочки. Подробнее о них — в таблице.

Если опоздать с отчётом по счетам повторно, штрафы будут больше. Но срок просрочки на размер штрафа не повлияет. Так сказано в п. 6.5 ст. 15.25 КоАП РФ. Размер штрафа зависит от налогового статуса:

-

для организаций — от 400 000 до 600 000 руб.;

-

для ИП и должностных лиц организаций — от 30 000 до 40 000 руб.;

-

для физлиц — 20 000 руб.

Что будет, если неправильно заполнить отчет

Тоже выпишут штраф. Так сказано в п. 6 ст. 15.25 КоАП РФ. Размер штрафа зависит от налогового статуса:

-

для организаций — от 40 000 до 50 000 руб.;

-

для ИП и должностных лиц организации — от 4 000 до 5 000 руб.;

-

для физлиц — от 2 000 до 3 000 руб.

Если неправильно заполнить отчёт повторно, придётся заплатить штраф:

-

организациям — до 600 000 руб.;

-

ИП и должностным лицам компании — до 40 000 руб.;

-

физлицам — до 20 000 руб.

Важно! Если в отчётах будут ошибки, налоговая письменно уведомит организацию, ИП или физлицо о том, что отчёт нужно переделать. Такое уведомление передадут организации, ИП, физлицу или их представителю под расписку. Либо направят заказным письмом. Исправить неточности нужно за 10 дней, иначе выпишут штраф.

Коротко о главном

-

Физлицам, организациям и ИП нужно отчитываться о движении средств на счетах за рубежом.

-

Физлица, организации и ИП должны сообщать налоговой инспекции об открытии, изменении реквизитов и закрытии банковского счёта за пределами России.

-

Организациям и ИП отчитываться нужно каждый квартал в течение 30 дней после окончания отчётного периода. Физлицам — ежегодно до 1 июня года, следующего за отчётным.

-

Физлица и ИП должны сдавать отчёты по месту жительства. Если у физлица нет прописки или недвижимости в РФ, он может подать уведомление в любую налоговую. Организации должны сдавать отчеты по месту нахождения.

-

Организации и ИП подают отдельный отчёт по каждому счёту, вкладу и электронному кошельку по форме КНД 1112521. Физлица подают отчёт по форме КНД 1112520.

-

Отчитываться о движении средств не нужно, если человек перестал быть налоговым резидентом РФ (пробыл в России меньше 183 дней), открыл счёт в государстве — члене ЕАЭС или государстве, с которым есть автоматический обмен финансовой информацией.

-

Если не сообщать налоговой о зарубежном счёте, неправильно подать отчёт или не подать его вовсе, выпишут штраф. Размер зависит от налогового статуса плательщика. За повторное нарушение штрафы будут выше.

Юрист и финансовый советник Виктория Шергина подготовила подробную инструкцию, как заполнить отчет о движении средств по зарубежным счетам на примере банка «Фридом Финанс Казахстан». С разрешения автора публикуем этот гайд.

Вводная информация

Правила подачи отчета физическими лицами установлены постановлением Правительства от 12.12.2015 № 1365.

Если вам открыт брокерский, кастодиальный, депозитный счет или счет учета ценных бумаг, по ним тоже нужно отчитываться.

Отчет подается ежегодно за период с 1 января по 31 декабря. Срок подачи — до 1 июня года, следующего за отчетным.

Например, отчет за 2022 год подается до 1 июня 2023 года.

Если счет открыт после 1 января, то отчет предоставляется за период с даты открытия счета по 31 декабря.

Если в течение года счет был закрыт, то отчет предоставляется с 1 января по дату закрытия или с даты открытия по дату закрытия одновременно с уведомлением о закрытии счета. Уведомление и отчет о движении средств подается в течение одного месяца с даты закрытия счета.

В отчете несколько листов: один лист для отображения движения денег, другой — финансовых активов, еще один — для отображения переводов денег через электронные кошельки.

По всем счетам предоставляется один отчет.

Форма отчета за 2022 год

Удобней всего отчитываться через личный кабинет налогоплательщика — физического лица. Также можно подать отчет в налоговую в бумажном виде. В этом случае распечатайте два экземпляра, один — инспектору, другой с отметкой о принятии — вам.

Если счет используется в личных целях, то к отчету не нужно прикладывать подтверждающие документы. Но налоговая может их запросить.

Подтверждающие документы подаются в том же виде, что и отчет. Документы, составленные на иностранном языке, нужно перевести на русский язык. Инспекция может попросить перевод, заверенный нотариально.

Не нужно отчитываться о движении денег и финансовых активов по зарубежным банковским счетам, если:

- банк/брокер находится в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ;

- общая сумма денег, зачисленных на счет или списанных со счета за год, не более 600 000 рублей;

- остаток денег на счете на конец года не превышает 600 000 рублей, если в течение года зачисления денег на счет не было.

По каждому счету обороты и остатки считаются отдельно!

Пример 1:

На счет в Казахстане зачислено 500 000 рублей.

Списано 300 000 рублей.

Остаток на конец года — 200 000 рублей.

Отчет подавать не надо.

Пример 2:

На счет в Казахстане зачислено 500 000 рублей.

Списано 700 000 рублей.

Остаток — 300 000 рублей.

Отчет подавать надо (списания превысили 600 000 рублей).

Пример 3:

На счет в Казахстане зачислено 200 000 рублей.

Списаний не было.

Остаток — 700 000 рублей.

Отчет подавать надо (остаток свыше 600 000 рублей).

Пример 4:

На счет в Грузии зачислено 200 000 рублей.

Списано 100 000 рублей.

Остаток — 100 000 рублей.

Отчет подавать надо, так как Грузия не входит в ЕАЭС и в список стран, обменивающихся информацией с РФ.

Пересчет иностранной валюты в российские рубли производится по курсу ЦБ на 31 декабря. Официальные курсы ЦБ на разные даты можно посмотреть здесь.

Отчет можно не подавать, если вы в течение календарного года провели в РФ менее 183 дней.

Ответственность за непредставление отчета или подачу с задержкой

Статья 15.25 КоАП

- Если не подать отчет, то штраф составит от 2000 до 3000 рублей.

- Если не подать повторно, то штраф составит 20 000 рублей.

- Если просрочить подачу отчета не более чем на 10 дней, то предупреждение или штраф 300—500 рублей.

- Если просрочить подачу отчета более чем на 10, но не более чем на 30 дней, то штраф составит от 1000 до 1500 рублей.

- Если просрочить более чем на 30 дней, то штраф от 2500 до 3000 рублей.

Как заполнить отчет

Этап 1. Готовим выписки по счету

Для подготовки отчета нужна банковская выписка по зарубежному счету. Ее не нужно подавать в налоговую инспекцию, данные потребуются только для подготовки отчета. Выписку можно получить в банке.

Выписка нужна за тот период, по которому вы отчитываетесь. Например, для отчета за 2022 год вам нужна выписка за период с 1 января по 31 декабря 2022 года. Переводить или нотариально заверять выписку не нужно.

В настоящий момент в банке «Фридом Финанс Казахстан» невозможно скачать выписку в приложении банка. Ее нужно запросить в поддержке. Номер в WhatsApp: +7 776 059 5595.

Этап 2. Берем из выписки нужные данные

Для заполнения отчета нам понадобится указать следующие данные:

- остаток средств на счете на начало отчетного периода (если отчет подается за календарный год, то на 1 января отчетного года, либо на дату открытия счета);

- остаток средств на конец отчетного периода (на 31 декабря);

- сумму зачисленных за год средств;

- сумму списанных за год средств.

Цифры берутся суммарно за весь год, а не по каждой транзакции (сколько всего денег за год пришло (по каждой валюте отдельно), сколько всего было списано и тому подобное).

Если у вас открыто несколько счетов в разной валюте, отчет нужно подавать по каждому счету.

Все данные в отчете указываются в тысячах с тремя цифрами после запятой. Например, вы зачислили на счет 11 526 долларов, в отчете указываете 11,526 (делим число на 1000 и оставляем три цифры после запятой).

Возьмем условный пример оборотов и остатков по счету.

Валюта доллар США (код 840)

| Остаток на начало периода | Зачислено | Списано | Остаток на конец периода |

| 15,223 | 11,526 | 5,935 | 20,814 |

Проверьте итоговый результат: остаток на начало периода + сумма зачислений – сумма списаний = остаток на конец периода.

При округлении до 1000 нам также важно, чтобы итоговый результат сошелся. Иногда для этого придется отступать от правил округления.

Этап 3. Заполняем отчет через личный кабинет налогоплательщика — физического лица

Процесс подачи отчета включает 5 этапов:

- Получение электронной подписи.

- Заполнение сведений о банке/брокере.

- Заполнение сведений о движении средств.

- Подача отчета.

- Получение подтверждения подачи.

1. Получение электронной подписи

Если у вас еще нет электронной подписи, то первым делом нужно ее создать. На процесс может уйти от нескольких минут до нескольких часов.

Заходим в личный кабинет налогоплательщика — физического лица по ссылке. Логин — это ваш ИНН, пароль можно получить в любой налоговой инспекции. Также в личный кабинет можно зайти через госуслуги.

Чтобы сформировать электронную подпись, войдите в меню учетной записи. Для этого нажмите на иконку с вашим профилем в правом верхнем углу. В выпадающем списке выберите «Настройки профиля».

2. Заполнение сведений о банке

Нажимаем на раздел «Физическое лицо» в левой части экрана.

Попадаем на главную страницу.

Спускаемся по главной странице вниз до раздела «Обращения». Нажимаем «Подать обращение».

Открывшаяся страница с каталогом обращений выглядит так:

Выбираем раздел «Информировать о счете в иностранном банке».

При нажатии откроется список с вариантами информирования. Выбираем «Отчет о движении средств по счету (вкладу)».

Для заполнения отчета о движении денег по банковскому счету выбираем раздел «Сообщить о движении средств и иных финансовых активов по счетам (Раздел 1)».

Появляется строка «Счет». Нажимаем ее, чтобы заполнить информацию о счете:

Если вы уведомляли налоговую о счете, то данные подгрузятся автоматически. Если такой опции нет, то заполняем поля с номером счета и датой его открытия вручную. Номер счета указан в выписке. Проверить его корректность можно в этом сервисе. Там же можно проверить БИК банка (то же самое, что SWIFT).

Ставим отметку в поле «Вид счета» — личный или совместный (если счет совместный, отчет о движении средств и активов нужно подавать каждому владельцу счета). В пункте «Счет открыт на основании разрешения Банка России?» отмечаем «Нет». В поле «Вид организации финансового рынка» выбираем «Банк».

Далее вводим:

- наименование банка на английском — Bank Freedom Finance Kazakhstan JSC (для банков Казахстана можно узнать наименование по ссылке);

- полный адрес: 050000, Almaty, Almaly district, st. Kurmangazy, house 61A;

- SWIFT-код или БИК для долларов — EURIKZKA (для других валют можно посмотреть здесь);

- номер налогоплательщика (БИН) — 090740019001;

- код страны — 398 (Казахстан).

Далее указываем период отчетности. Если счет открывался в том же году, по итогам которого подается отчет в налоговую, тогда начальной датой периода будет дата открытия счета. Если отчет в налоговую подается в результате закрытия зарубежного счета, тогда конечной датой периода будет дата закрытия счета. Если же отчет подается за весь календарный год, тогда указываем первый и последний день года.

3. Заполнение сведений о движении средств

Далее вносим информацию об оборотах денежных средств и об обороте активов по счету.

В рассматриваемом нами примере по денежным средствам нужно внести следующие данные.

Доллары (код 840)

| Остаток на начало периода | Зачислено | Списано | Остаток на конец периода |

| 15,223 | 11,526 | 5,935 | 20,814 |

Если возникает ошибка «Остаток на конец периода отличается от вычисленного значения», значит, нужно перепроверить все цифры: введенный остаток на конец периода отличается от математически рассчитанного.

В идеале перед подачей отчета стоит перепроверить, какую информацию об оборотах вы подавали в налоговую годом ранее, чтобы остаток по денежным средствам и активам на конец одного отчетного периода соответствовал остаткам на начало следующего отчетного периода.

Чтобы добавить еще одну валюту, нажмите «Добавить строку».

Далее будет раздел с предложением прикрепить подтверждающие документы. Для отчета о движении денежных средств и активов по счетам физических лиц это не обязательно. Если налоговой потребуются ваши документы, она запросит их у вас дополнительно.

Если в рамках отчета будет подаваться информация еще по какому-то счету, тогда нужно еще раз нажать на кнопку «Сообщить о движении денежных средств и иных финансовых активов по счетам», и ввести всю информацию по следующему счету.

4. Подача отчета

Перед отправкой отчета еще раз перепроверьте все поля и нажмите кнопку «Сохранить» и «Далее». Если вы делаете перерывы при заполнении отчета, также нажимайте кнопку «Сохранить» в процессе, чтобы не потерять внесенные данные.

Мы автоматически попадаем на страницу отчета. Если нажать на слова, написанные синим шрифтом, то откроется форма отчета в PDF-формате, которую можно еще раз проверить. Введите пароль от сертификата электронной подписи и нажмите кнопку «Отправить».

Программа предложит сохранить реквизиты счета для дальнейшего использования. Если вы собираетесь в дальнейшем отчитываться по этому счету, то полезно согласиться и сохранить.

Нажмите «Да» либо «Нет»

5. Получение подтверждения подачи

Готово, отчет подан. Если нажать на кнопку «Сообщения», то можно увидеть его статус. Сразу после отправки появляется статус «Создано». Впоследствии он сменится на «Получено», а затем «Зарегистрировано». Там же появится квитанция о получении отчета налоговым органом.

Мнение авторов колонок может не совпадать с мнением редакции FinEx. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно. Информация в тексте не является индивидуальной инвестиционной рекомендацией. ⠀