Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Сведения о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации (КНД 1150022)

Применяется — с отчетности за 2011 год

Утверждена — Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@

Срок сдачи — не позднее 25 марта года, следующего за истекшим налоговым периодом

Скачать форму сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации >>>

Материалы по заполнению сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации:

— Готовое решение: Как заполнить и сдать форму по КНД 1150022

— Статья: Когда и как подтвердить право на применение нулевой ставки по налогу на прибыль? (Тарасова Е.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2022, N 6)

—————————————-

Чтобы подтвердить ставку 0% по налогу на прибыль, образовательные и медицинские организации ежегодно сдают в налоговые органы сведения по форме по КНД 1150022. В форме отражаются доля доходов от образовательной и (или) медицинской деятельности и данные о работниках. Как правило, заполнение формы не вызывает затруднений. При этом нужно учитывать, что порядок заполнения у образовательных и медицинских организаций несколько отличается: медицинские организации дополнительно отражают сведения о численности сертифицированных специалистов.

Как заполнить форму по КНД 1150022

Форма Сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации утверждена Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@.

Утвержденного порядка заполнения данной формы нет. Однако заполнить ее несложно.

Вам нужно заполнить титульный лист, расчет доли дохода от образовательной и (или) медицинской деятельности, а также указать сведения о численности сотрудников.

Что понимается под формой по КНД 1150022

Под формой по КНД 1150022 понимается форма Сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации, которая утверждена Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@.

КНД 1150022 – это номер формы по ведомственному классификатору налоговой документации (КНД). Этот классификатор утратил силу (п. 4 Приказа ФНС России от 22.03.2017 N ММВ-7-17/235@). Но сама форма действует.

Титульный лист

В титульном листе укажите в том числе (стр. 001 формы по КНД 1150022):

сведения о вашей организации (название, контактный телефон, кто подписывает форму);

код налогового органа, куда подается форма;

отчетный год.

Эти сведения рекомендуем заполнять так же, как аналогичные поля титульного листа декларации по налогу на прибыль (п. п. 3.1 – 3.4 Порядка заполнения декларации по налогу на прибыль).

Кроме того, в титульном листе есть поле “номер корректировки”. При подаче уточненных сведений в данном поле укажите “1”, “2”, “3” и т.д., а при первичной подаче проставьте “0” (см. сноску <*> на стр. 001 формы по КНД 1150022).

Расчет доли дохода от образовательной и (или) медицинской деятельности

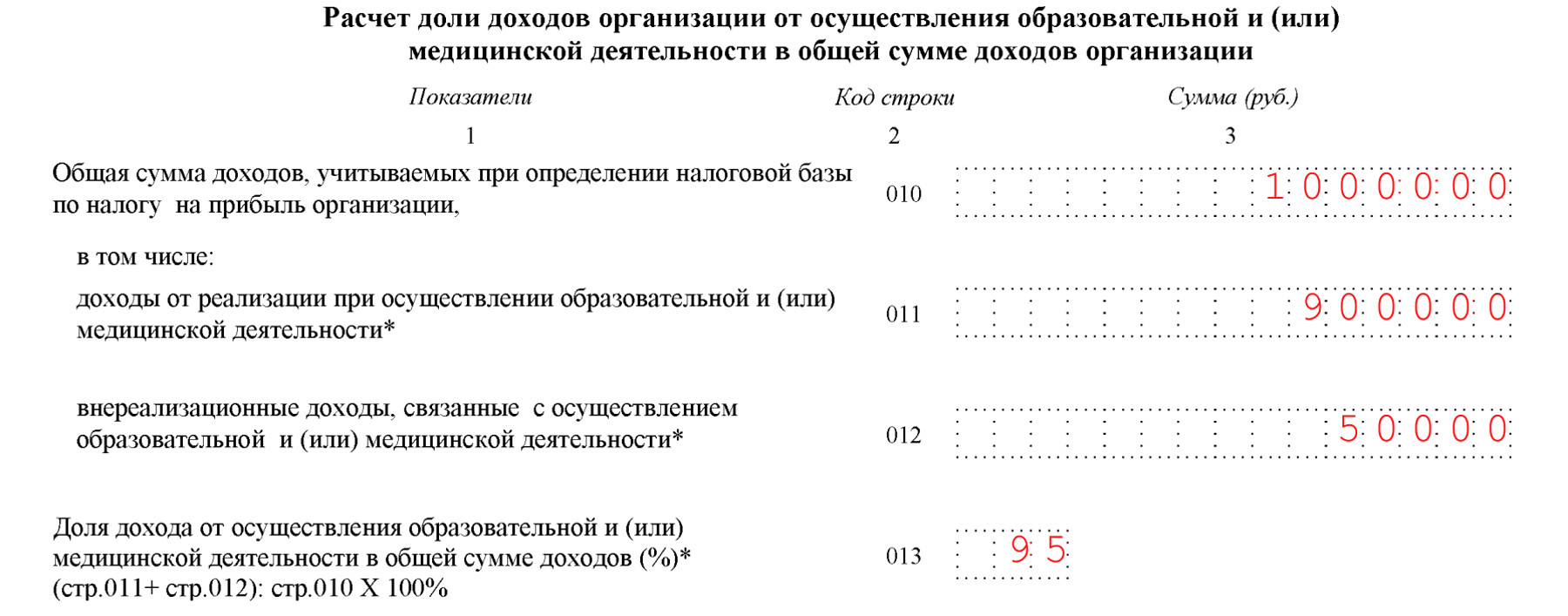

В данной части формы укажите сведения, которые подтверждают право применения ставки 0% согласно пп. 2 п. 3 ст. 284.1 НК РФ.

В строке 010 отразите общую сумму доходов, которую вы включаете в налоговую базу по налогу на прибыль. В этом показателе учитывайте только те доходы, которые облагаются по нулевой ставке. Дивиденды, проценты по долговым обязательствам и иные доходы, указанные в п. п. 1.6, 3, 4 ст. 284 НК РФ, в строку 010 включать не нужно.

Такой вывод следует из п. 2 ст. 284.1 НК РФ, Письма Минфина России от 29.09.2017 N 03-03-РЗ/63308.

Доходы от образовательной и (или) медицинской деятельности отражаются:

в строке 011 – доходы от реализации;

в строке 012 – внереализационные доходы, связанные с образовательной или медицинской деятельностью.

Пример заполнения расчета доли доходов организации (форма по КНД 1150022)

Фрагмент: Расчет доли доходов

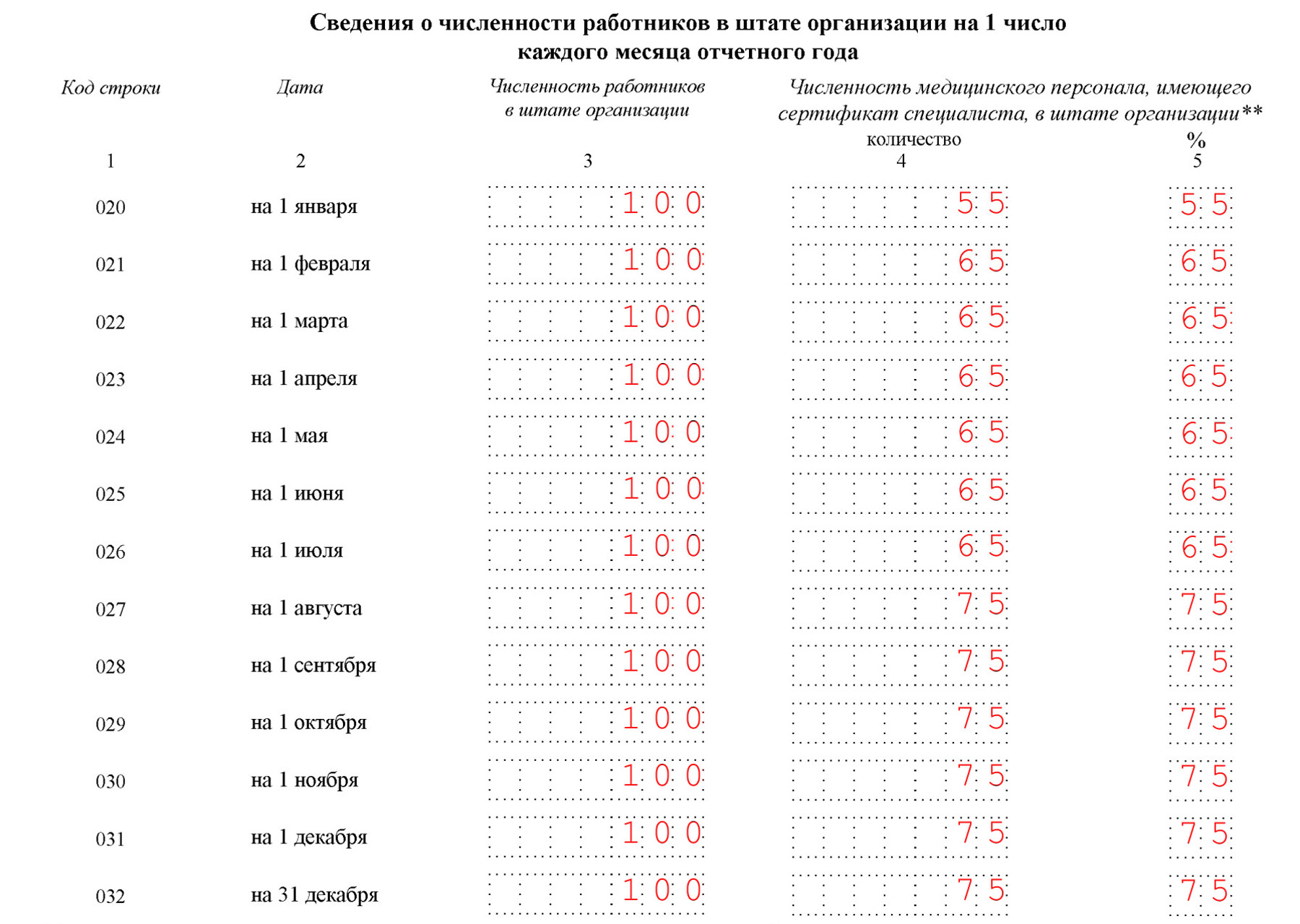

Сведения о работниках

В графе 3 данной части формы укажите общую численность работников в штате.

Медорганизациям дополнительно нужно указать число медработников, у которых есть сертификат специалиста, – это графа 4, и отдельно – долю этих работников в общей численности сотрудников – графа 5.

Эти сведения необходимы, чтобы подтвердить выполнение условий пп. 3, 4 п. 3 ст. 284.1 НК РФ для применения ставки 0%.

Сведения о работниках приводятся по состоянию на первое число каждого месяца года и на 31 декабря.

Помните, что для применения нулевой ставки условия о персонале должны выполняться непрерывно в течение года – по состоянию на любую дату в году (пп. 3, 4 п. 3 ст. 284.1 НК РФ, Письмо Минфина России от 16.11.2016 N 03-03-06/3/67434). Об этом предусмотрена расписка в конце формы.

Пример заполнения медицинской организацией сведений о работниках в форме по КНД 1150022

Фрагмент: Сведения о численности работников

Как и в какой срок сдать форму по КНД 1150022

Форма по КНД 1150022 сдается один раз в году – по окончании года, в течение которого вы применяли 0% ставку. Сдать ее нужно не позднее 28 марта года, следующего за истекшим (п. 6 ст. 284.1, п. 4 ст. 289 НК РФ).

Если последний день срока приходится на выходной или нерабочий праздничный день, днем окончания срока будет ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Форму по КНД 1150022 рекомендуем подавать одновременно с годовой декларацией.

Форму по КНД 1150022 вы можете представить в электронном виде (формат утвержден Приказом ФНС России от 30.12.2011 N ЯК-7-6/1010@).

Чтобы подтвердить ставку 0% по налогу на прибыль, образовательные и медицинские организации ежегодно сдают в налоговые органы сведения по форме по КНД 1150022. В форме отражаются доля доходов от образовательной и (или) медицинской деятельности и данные о работниках. Как правило, заполнение формы не вызывает затруднений. При этом нужно учитывать, что порядок заполнения у образовательных и медицинских организаций несколько отличается: медицинские организации дополнительно отражают сведения о численности сертифицированных специалистов.

Форма Сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации утверждена Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@.

Утвержденного порядка заполнения данной формы нет. Однако заполнить ее несложно.

Вам нужно заполнить титульный лист, расчет доли дохода от образовательной и (или) медицинской деятельности, а также указать сведения о численности сотрудников.

Что понимается под формой по КНД 1150022

Под формой по КНД 1150022 понимается форма Сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации, которая утверждена Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@.

КНД 1150022 – это номер формы по ведомственному классификатору налоговой документации (КНД). Этот классификатор утратил силу (п. 4 Приказа ФНС России от 22.03.2017 N ММВ-7-17/235@). Но сама форма действует.

Титульный лист

В титульном листе укажите в том числе (стр. 001 формы по КНД 1150022):

сведения о вашей организации (название, контактный телефон, кто подписывает форму);

код налогового органа, куда подается форма;

отчетный год.

Эти сведения рекомендуем заполнять так же, как аналогичные поля титульного листа декларации по налогу на прибыль (п. п. 3.1 – 3.4 Порядка заполнения декларации по налогу на прибыль).

Кроме того, в титульном листе есть поле “номер корректировки”. При подаче уточненных сведений в данном поле укажите “1”, “2”, “3” и т.д., а при первичной подаче проставьте “0” (см. сноску <*> на стр. 001 формы по КНД 1150022).

Расчет доли дохода от образовательной и (или) медицинской деятельности

В данной части формы укажите сведения, которые подтверждают право применения ставки 0% согласно пп. 2 п. 3 ст. 284.1 НК РФ.

В строке 010 отразите общую сумму доходов, которую вы включаете в налоговую базу по налогу на прибыль. В этом показателе учитывайте только те доходы, которые облагаются по нулевой ставке. Дивиденды, проценты по долговым обязательствам и иные доходы, указанные в п. п. 1.6, 3, 4 ст. 284 НК РФ, в строку 010 включать не нужно.

Такой вывод следует из п. 2 ст. 284.1 НК РФ, Письма Минфина России от 29.09.2017 N 03-03-РЗ/63308.

Доходы от образовательной и (или) медицинской деятельности отражаются:

в строке 011 – доходы от реализации;

в строке 012 – внереализационные доходы, связанные с образовательной или медицинской деятельностью.

Пример заполнения расчета доли доходов организации (форма по КНД 1150022)

Фрагмент: Расчет доли доходов

Сведения о работниках

В графе 3 данной части формы укажите общую численность работников в штате.

Медорганизациям дополнительно нужно указать число медработников, у которых есть сертификат специалиста, – это графа 4, и отдельно – долю этих работников в общей численности сотрудников – графа 5.

Эти сведения необходимы, чтобы подтвердить выполнение условий пп. 3, 4 п. 3 ст. 284.1 НК РФ для применения ставки 0%.

Сведения о работниках приводятся по состоянию на первое число каждого месяца года и на 31 декабря.

Помните, что для применения нулевой ставки условия о персонале должны выполняться непрерывно в течение года – по состоянию на любую дату в году (пп. 3, 4 п. 3 ст. 284.1 НК РФ, Письмо Минфина России от 16.11.2016 N 03-03-06/3/67434). Об этом предусмотрена расписка в конце формы.

Пример заполнения медицинской организацией сведений о работниках в форме по КНД 1150022

Фрагмент: Сведения о численности работников

Как и в какой срок сдать форму по КНД 1150022

Форма по КНД 1150022 сдается один раз в году – по окончании года, в течение которого вы применяли 0% ставку. Сдать ее нужно не позднее 28 марта года, следующего за истекшим (п. 6 ст. 284.1, п. 4 ст. 289 НК РФ).

Если последний день срока приходится на выходной или нерабочий праздничный день, днем окончания срока будет ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Форму по КНД 1150022 рекомендуем подавать одновременно с годовой декларацией.

Форму по КНД 1150022 вы можете представить в электронном виде (формат утвержден Приказом ФНС России от 30.12.2011 N ЯК-7-6/1010@).

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Сведения о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации (КНД 1150022)

Применяется — с отчетности за 2011 год

Утверждена — Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@

Срок сдачи — не позднее 25 марта года, следующего за истекшим налоговым периодом

Скачать форму сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации >>>

Материалы по заполнению сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации:

— Готовое решение: Как заполнить и сдать форму по КНД 1150022

— Статья: Когда и как подтвердить право на применение нулевой ставки по налогу на прибыль? (Тарасова Е.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2022, N 6)

—————————————-

Добрый день!

Помогите, пожалуйста, разобраться, нахожу противоречивые сведения.

В графе 3 данной формы нужно привести общую численность работников в штате. Но как её считать: учитывать при расчете численности внешних совместителей, работников по ГПД, считать пропорционально отработанному времени тех кто трудиться не полный рабочий день?

В нашем случае если считать от общей численности 62 человека, мед персонала по основному месту работы меньше 50%, если считать от общего количества работников без учета внешних совместителей, то больше 50%

Ведите учет расхода ГСМ по действующим правилам

![]()

Спасибо Вам большое. Ясности всё равно нет, вот эта фраза «для расчета численности следует использовать списочную численность работников, которая применяется для определения среднесписочной численности работников»

т. е. всё таки среднесписочную численность брать, например на 01.11.19 считаем среднесписочную за период с 01.01.19 — 01.11.19, а раз это среднесписочная, то внешних совместителей не учитываем?

И если общую брать среднюю, сертифицированных мед. работников тоже среднесписочную величину брать?

Или это понимать как брать списочную на 01.11.19, но по тем же правилам как расчет среднесписочной, т. е. убирая внешних совместителей?

Цитата (МамаДини):т. е. всё таки среднесписочную численность брать, например на 01.11.19 считаем среднесписочную за период с 01.01.19 — 01.11.19

Да. Только по 31 октября считаем включительно.

Цитата (Приказ Росстата от 22.11.2017 № 772):76. Среднесписочная численность работников за месяц (графа 2, строки с 02 по 11) исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

…

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

78. Не включаются в списочную численность работники

а) принятые на работу по совместительству из других организаций;

Учет внешних совместителей ведется отдельно.

Получается, что внешних совместителей не надо брать, но здесь один пункт явно противоречит другому (вы же их указываете в табеле).

В статформе внешние совместители вообще-то тоже учитываются, но только их число указывают отдельно.

И я бы сделала письменный запрос в ИФНС о том, включать их или нет в расчеты в целях применения льгот по налогу на прибыль. Кто знает — вдруг вам разрешат.

![]()

Видимо придется запросить пояснения, но сама фраза «для расчета численности следует использовать списочную численность работников, которая применяется для определения среднесписочной численности работников»

Если взять среднюю и списочную будут совершенно разные результаты.

посмотрела форму отчета по итогам года — там графа 3 Численность сотрудников в штате организации — всё 🙁

Получить образец учетной политики для небольшого ООО

Да, вот и мне не удается сделать однозначный вывод. Я уже перерыла все доступные мне официальные ответы, публикации в журналах и образцы заполненных форм — негде нет внятного ответа на Ваш вопрос.

![]()

Спасибо большое! Буду писать запрос в налоговую.

Организации, осуществляющие медицинскую деятельность, вправе применять по налогу на прибыль организаций ставку 0 % при соблюдении ряда условий.

В частности, одним из обязательных условий применения нулевой ставки является то, что в штате такой организации численность медперсонала, в общей численности работников непрерывно в течение налогового периода должна составлять не менее половины.

При этом, с 2020 года предусмотрено учитывать в численности медицинского персонала персонал, имеющий сертификат специалиста или свидетельство об аккредитации специалиста.

По окончании налогового периода в сроки, установленные для представления налоговой декларации по налогу на прибыль, организации представляют в налоговые органы сведения о соблюдении ими условий для применения налоговой ставки 0 %.

Поясним, речь идет о сведения по форме КНД 1150022. Она утверждена Приказом ФНС от 21.11.2011 № ММВ-7-3/892@

Таким образом, начиная с представления сведений за 2020 год, в разделе «Сведения о численности работников в штате организации на 1 число каждого месяца отчетного года» по графе 4 надлежит указывать численность медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, в штате организации, напоминают налоговики.

Раздел 2 — «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 заполняют и представляют все страхователи:

- Юридические лица всех организационно-правовых форм:

- российские организации,

- иностранные организации, осуществляющие свою деятельность на территории РФ и нанимающие граждан РФ;

- Индивидуальные предприниматели;

- Физлица с наемными работниками, подлежащими обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

![]()

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Попробовать

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2023 году сроки следующие:

- 1 квартал — не позднее 25 апреля,

- полугодие — не позднее 25 июля,

- 9 месяцев — не позднее 25 октября,

- 2023 год — не позднее 25 января 2024 года.

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Раздел 2 состоит из:

- титульной части

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

![]()

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Попробовать

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2023 году сроки следующие:

- 1 квартал — не позднее 25 апреля,

- полугодие — не позднее 25 июля,

- 9 месяцев — не позднее 25 октября,

- 2023 год — не позднее 25 января 2024 года.

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Раздел 2 состоит из:

- титульной части

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

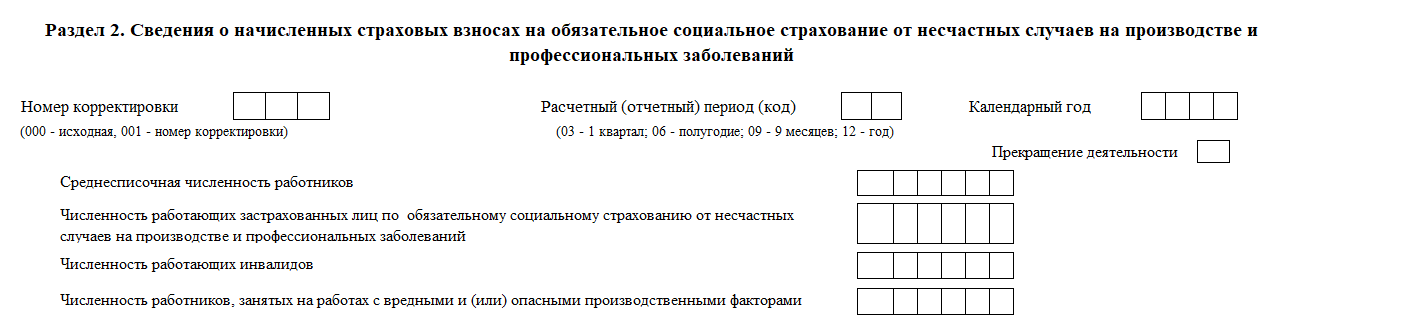

Титульная часть

В поле «Номер корректировки» укажите:

- код «000» — при первичном представлении раздела 2;

- номер, указывающий, какие по счету уточненные сведения представляются (например, «001», «002», «003»,… «010») — при представлении раздела 2, с уточненными сведениями за соответствующий период.

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09».

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2023 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872.

Подраздел 2.1

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

![]()

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

- организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55;

- организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

- физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

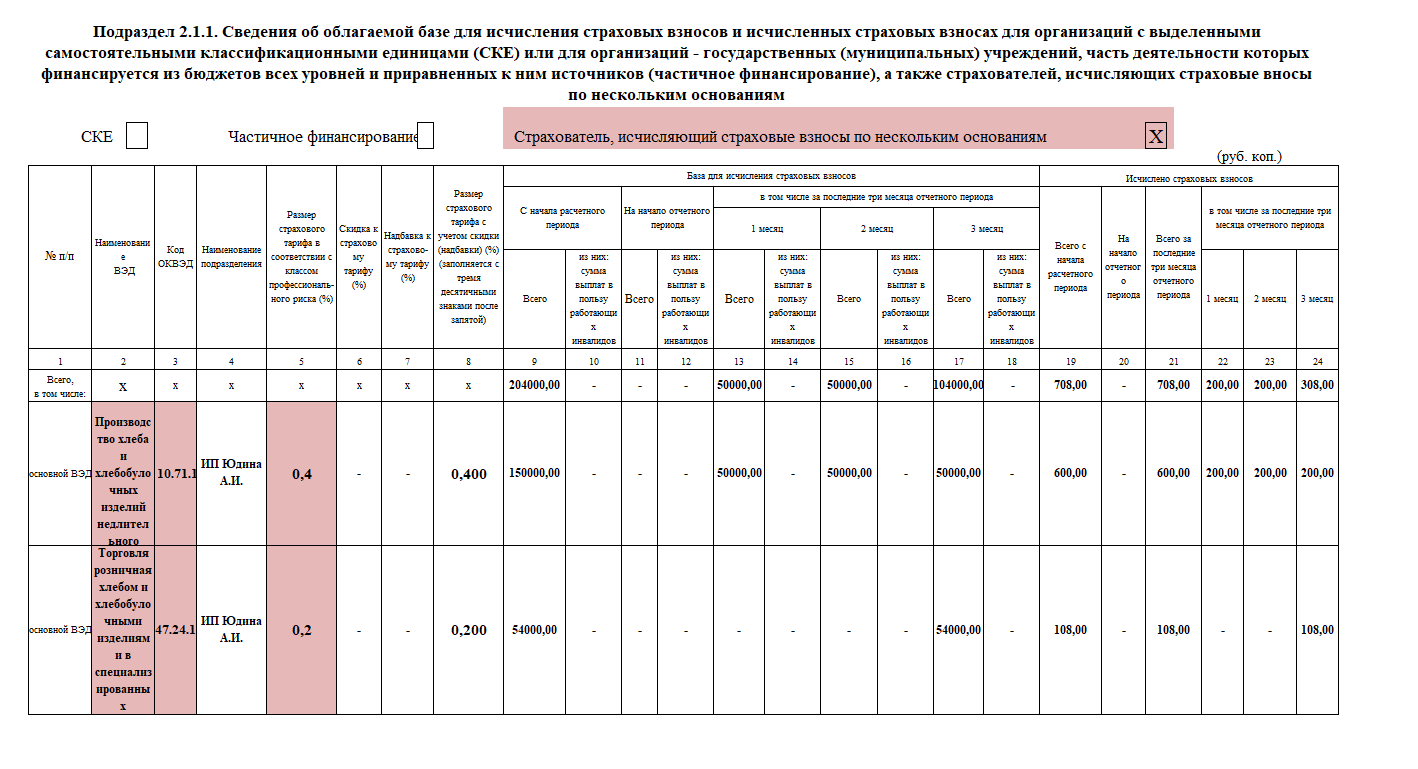

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

- в поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

- в поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

- в поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

- графа 6 — процент скидки к страховому тарифу;

- графа 7 — процент надбавки к страховому тарифу;

- графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

- графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год;

- графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода;

- графа 11 — нарастающим итогом на начало отчетного периода;

- графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода;

- графы 13, 15, 17 — всего, за последние три месяца отчетного периода;

- графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

- графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год;

- графа 20 — нарастающим итогом на начало отчетного периода;

- графа 21 — всего за последние три месяца отчетного периода;

- графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Графа 9 |

графа 3 строки 3 |

|

Графа 10 |

графа 3 строки 4 |

|

Графа 11 |

графа 4 строки 3 |

|

Графа 12 |

графа 4 строки 4 |

|

Графа 13 |

графа 5 строки 3 |

|

Графа 14 |

графа 5 строки 4 |

|

Графа 15 |

графа 6 строки 3 |

|

Графа 16 |

графа 6 строки 4 |

|

Графа 17 |

графа 7 строки 3 |

|

Графа 18 |

графа 7 строки 4 |

|

Графа 19 |

графа 3 строки 9 |

|

Графа 20 |

графа 4 строки 9 |

|

Графа 22 |

графа 5 строки 9 |

|

Графа 23 |

графа 6 строки 9 |

|

Графа 24 |

графа 7 строки 9 |

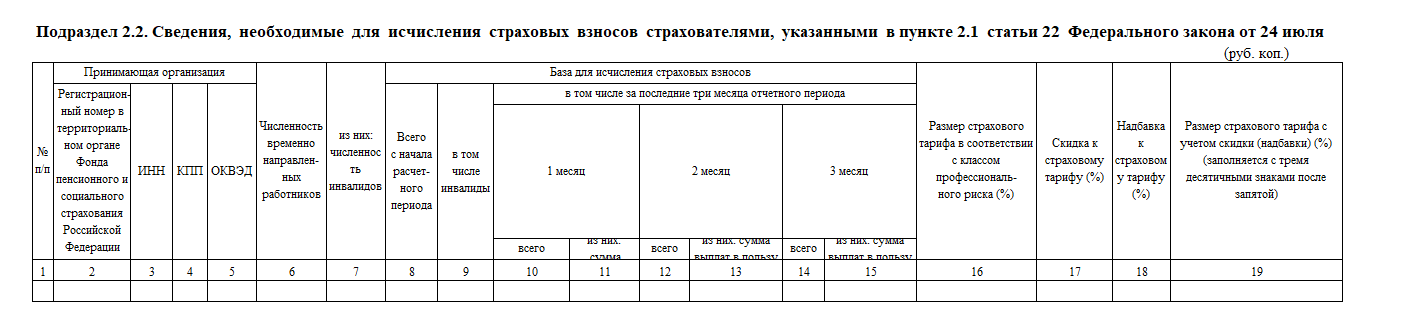

Подраздел 2.2 раздела 2

Подраздел 2.2 — аналог таблицы 2 формы 4-ФСС. Его заполняют страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям.

Количество заполненных строк в подразделе 2.2 раздела 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

В графах 2, 3, 4, 5 укажите соответственно регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей стороны.

В графе 6 укажите общую численность работников, временно направленных к другому работодатель, а в графе 7 — сколько из них работающих инвалидов.

В подразделе таблицы «База для исчисления страховых взносов» укажите выплаты, с которых начислены взносы, в пользу работников, временно направленных по договору:

- графа 8 — всего, нарастающим итогом с начала года, соответственно за первый квартал, полугодие, 9 месяцев и год;

- графа 9 — в том числе, в пользу работающих инвалидов;

- графы 10, 12, 14 — всего, помесячно;

- графы 11, 13, 15 — в том числе, в пользу работающих инвалидов, помесячно.

В графе 16 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится принимающая работников сторона.

В графе 17 и 18 проставьте проценты скидки и надбавки к страховому тарифу.

В графе 19 укажите размер страхового тарифа принимающего юридического лица или ИП с учетом скидки или надбавки. Число должно быть с тремя десятичными знаками после запятой.

![]()

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

- организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55;

- организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

- физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

- в поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

- в поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

- в поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

- графа 6 — процент скидки к страховому тарифу;

- графа 7 — процент надбавки к страховому тарифу;

- графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

- графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год;

- графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода;

- графа 11 — нарастающим итогом на начало отчетного периода;

- графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода;

- графы 13, 15, 17 — всего, за последние три месяца отчетного периода;

- графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

- графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год;

- графа 20 — нарастающим итогом на начало отчетного периода;

- графа 21 — всего за последние три месяца отчетного периода;

- графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Графа 9 |

графа 3 строки 3 |

|

Графа 10 |

графа 3 строки 4 |

|

Графа 11 |

графа 4 строки 3 |

|

Графа 12 |

графа 4 строки 4 |

|

Графа 13 |

графа 5 строки 3 |

|

Графа 14 |

графа 5 строки 4 |

|

Графа 15 |

графа 6 строки 3 |

|

Графа 16 |

графа 6 строки 4 |

|

Графа 17 |

графа 7 строки 3 |

|

Графа 18 |

графа 7 строки 4 |

|

Графа 19 |

графа 3 строки 9 |

|

Графа 20 |

графа 4 строки 9 |

|

Графа 22 |

графа 5 строки 9 |

|

Графа 23 |

графа 6 строки 9 |

|

Графа 24 |

графа 7 строки 9 |

Подраздел 2.2 раздела 2

Подраздел 2.2 — аналог таблицы 2 формы 4-ФСС. Его заполняют страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям.

Количество заполненных строк в подразделе 2.2 раздела 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

В графах 2, 3, 4, 5 укажите соответственно регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей стороны.

В графе 6 укажите общую численность работников, временно направленных к другому работодатель, а в графе 7 — сколько из них работающих инвалидов.

В подразделе таблицы «База для исчисления страховых взносов» укажите выплаты, с которых начислены взносы, в пользу работников, временно направленных по договору:

- графа 8 — всего, нарастающим итогом с начала года, соответственно за первый квартал, полугодие, 9 месяцев и год;

- графа 9 — в том числе, в пользу работающих инвалидов;

- графы 10, 12, 14 — всего, помесячно;

- графы 11, 13, 15 — в том числе, в пользу работающих инвалидов, помесячно.

В графе 16 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится принимающая работников сторона.

В графе 17 и 18 проставьте проценты скидки и надбавки к страховому тарифу.

В графе 19 укажите размер страхового тарифа принимающего юридического лица или ИП с учетом скидки или надбавки. Число должно быть с тремя десятичными знаками после запятой.

![]()

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Попробовать

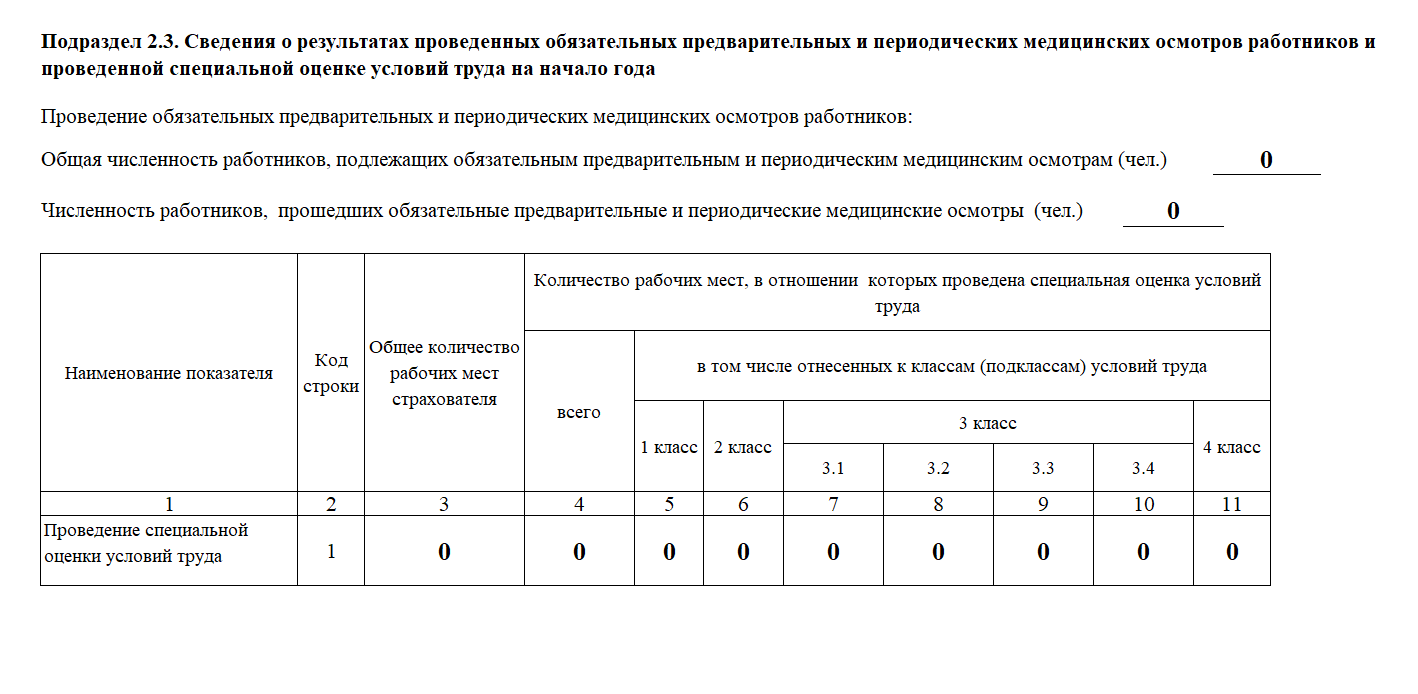

Подраздел 2.3 раздела 2

Подраздел 2.3 — аналог таблицы 4 формы 4-ФСС. Он содержит данные о медосмотрах и спецоценке условий труда. Этот подраздел заполняют все страхователи.

Данные указываются по состоянию на начало года, поэтому во всех разделах 2 формы ЕФС-1, представляемой в одном году подраздел 2.3 будет одинаковым.

У страхователей, зарегистрированных в отчетном году, данные на начало года для заполнения подраздела 2.3 отсутствуют, но его всё равно нужно включать в форму, при этом в графах проставлять нули (0).

Например, ООО «СпецСервис» зарегистрировано в феврале 2023 года. В Раздел 2 ЕФС-1 за первый квартал и последующие отчетные периоды будет включен подраздел 2.3 с нулевыми значениями:

В поле «Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)» укажите общее число работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

В поле «Численность работников, прошедших обязательные предварительные и периодические медицинские осмотры (чел.)» — число работников, прошедших обязательные предварительные и периодические медицинские осмотры.

![]()

Численность в указанных полях отражается в соответствии со сведениями, содержащимися в заключительных актах медкомиссии по результатам периодических медицинских осмотров работников (п. 45 Порядка, утв. приказом Минздрава РФ от 28.01.2021 № 29н), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медосмотров, выданных работникам за предшествующий год (пункт 15 Порядка). Еще следует учитывать частоту проведения периодических осмотров, которая определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ: раз в год, раз в два года.

Если в вашей организации отсутствуют работники, которые должны проходить обязательные предварительные и периодические медосмотры, то в полях для отражения численности проставьте нули (0).

В графе 3 таблицы укажите данные об общем количестве рабочих мест, подлежащих СОУТ по состоянию на 1 января отчетного года.

В графе 4 укажите общее количество рабочих мест, в отношении которых проведена СОУТ по состоянию на 1 января отчетного года.

В графах 5–11 укажите, в том числе, данные о количестве рабочих мест отнесенных к классам условий труда 1, 2, 3 (с разделением на 4 подкласса) и 4, содержащиеся в отчете о проведении специальной оценки условий труда.

![]()

Численность в указанных полях отражается в соответствии со сведениями, содержащимися в заключительных актах медкомиссии по результатам периодических медицинских осмотров работников (п. 45 Порядка, утв. приказом Минздрава РФ от 28.01.2021 № 29н), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медосмотров, выданных работникам за предшествующий год (пункт 15 Порядка). Еще следует учитывать частоту проведения периодических осмотров, которая определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ: раз в год, раз в два года.

Если в вашей организации отсутствуют работники, которые должны проходить обязательные предварительные и периодические медосмотры, то в полях для отражения численности проставьте нули (0).

В графе 3 таблицы укажите данные об общем количестве рабочих мест, подлежащих СОУТ по состоянию на 1 января отчетного года.

В графе 4 укажите общее количество рабочих мест, в отношении которых проведена СОУТ по состоянию на 1 января отчетного года.

В графах 5–11 укажите, в том числе, данные о количестве рабочих мест отнесенных к классам условий труда 1, 2, 3 (с разделением на 4 подкласса) и 4, содержащиеся в отчете о проведении специальной оценки условий труда.

Если специальная оценка условий труда не проводилась, то в графах 4 — 11 проставляется «0».

Если в поданных сведениях о начисленных страховых взносах обнаружено неполное отражение или недостоверность сведений, либо ошибки, приводящие к занижению суммы взносов к уплате, нужно представить в территориальный орган СФР уточненные сведения в составе ЕФС-1 в разделе 2.

Если неточности не приводят к занижению суммы взносов к уплате, страхователь может внести изменения в сведения, представив уточненные сведения о начисленных страховых взносах, но не обязан это делать (п.п.1.1–1.2 статьи 24 № 125-ФЗ).

.jpg)

Содержание

- Состав отчёта

- Как заполнить

- Титульный лист

- Подраздел 1

- Подраздел 1.1

- Подпись и направление

- Примеры

- Штрафы

С 2023 года вместо ПФР и ФСС появится Социальный фонд. Отчитываться перед ним работодатели будут по-новому. Вместо четырёх бланков: СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3 и 4-ФСС будет один универсальный. Сокращённо новая форма называется ЕФС-1.

Полное название – «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Бланк и порядок заполнения отчёта утверждены постановлением Правления ПФР № 245п от 31.10.2022, а его электронный формат — постановлением № 246п, принятым в тот же день. Давайте разберёмся, когда и как её заполнять.

Состав отчёта

Из названия единого отчёта понятно, что в его составе подаются сведения двух типов: применяемые для персонифицированного учёта и о страховых взносах на случай травм и профзаболеваний. И действительно, отчёт состоит из двух основных частей:

- Раздел 1. По сути, это форма персонифицированной отчётности в объединённый Соцфонд. Состоит он из нескольких подразделов. Его нужно подавать с разной периодичностью в зависимости от кадровых событий, наличия или отсутствия в компании особых условий труда, уплаты или неуплаты ею дополнительных пенсионных взносов.

- Раздел 2. Он посвящён взносам на травматизм. Его подают все страхователи ежеквартально.

Мы собрали в таблицу разделы и подразделы формы ЕФС-1, соотнесли их с отчётами, которые отменили в 2023 году, а также указали сроки сдачи.

Таблица 1. Структура ЕФС-1, заполнение и сроки подачи

| Структура | Какой отчёт заменяет | Когда заполняется и подаётся |

|---|---|---|

| Титульный лист | Всегда | |

| Раздел 1 | ||

|

Только вместе с подразделами 1.1, 1.2 или 1.3 | |

|

СЗВ-ТД | Приём / увольнение, заключение / расторжение ГПХ (с лицами, не зарегистрированными ИП или самозанятыми) — не позднее следующего рабочего дня.

Прочие кадровые мероприятия (перевод, переименование, запрет на должность и другие) – не позднее 25 числа следующего месяца |

|

СЗВ-СТАЖ + новые поля |

Внимание! Подраздел сдаётся только по работникам, у которых есть право на досрочную пенсию. На остальных подавать его не нужно. Не позднее 25 января года, следующего за отчётным |

|

Заполняют только государственные и муниципальные учреждения |

|

|

Раздел 5 формы ОДВ-1 |

Подаётся только вместе с разделом 1.2 |

|

ДСВ-3 |

Подаётся только при начислении дополнительных пенсионных взносов. Не позднее 25 числа месяца, следующего за окончанием отчётного квартала |

|

Раздел 2 |

4-ФСС |

Подаётся всем работодателями не позднее 25 числа месяца, следующего за окончанием квартала, полугодия, 9 месяцев и года. Заполняются подразделы Раздела 2, для которых есть сведения |

Теперь становится более понятно, кто, когда и куда подаёт разные подразделы ЕФС-1.

Если компания не платит дополнительные пенсионные взносы, у неё нет работников с особенностями начисления страхового стажа и пока не было никаких кадровых мероприятий, впервые подать ЕФС-1 ей нужно по окончании 1 квартала – до 25 апреля 2023 года. В его состав нужно включить Раздел 2, представляющий собой, по сути, отчёт по взносам «на травматизм» (аналог 4-ФСС).

Если компания платит дополнительные взносы на пенсионное страхование, то вместе с разделом 2 ей нужно заполнить Подраздел 3 (он идет вместо отчёта ДСВ-3).

Если в компании есть сотрудники, имеющие право на досрочную пенсию, по окончании года в их отношении нужно подавать ЕФС-1. В этом случае заполняют Подраздел 1.2 и Подраздел 2. Сдают отчёт не позднее 25 января.

Если произошло кадровое изменение, ЕФС-1 подаётся в составе Подразделов 1 и 1.1. Срок сдачи зависит от мероприятия (см. Таблицу 1) – это либо следующий рабочий день, либо 25 число следующего месяца.

Обратите внимание! Появились новые события, при наступлении которых нужно передавать информацию в фонд – начало и окончание действия договора гражданско-правового характера с гражданами, которые не являются ИП или самозанятыми. С 2023 года наниматель платит за них страховые взносы по единому тарифу (на ОПС, ОМС и ВНиМ).

Получается, что физлица на договорах ГПХ страхуются так же, как работники по трудовым договорам, кроме страхования на травматизм. Сведения о них включаются в Подраздел 1.1. Раньше выплаты физлицам на ГПХ взносами на ВНиМ не облагались, а сведения о них не фигурировали в составе СЗВ-ТД.

Как заполнить

Разберём заполнение отчёта для случая, когда имеет место кадровое мероприятие или событие с договором ГПХ. Заполняются титульный лист, подразделы 1 и 1.1. Другие части отчёта не заполняются и не подаются.

Титульный лист

На первом листе отчёта отражаются такие данные:

- регистрационный номер в ПФР;

- название организации или ФИО ИП;

- ИНН, КПП (только для организаций);

- основной ОКВЭД;

- ОГРН или ОГРНИП;

- номер телефона – только цифры без скобок и тире;

- адрес электронной почты.

Блок «Сведения о страхователе, за которого представляете сведения» заполняют только правопреемники организаций, снятых с учёта.

Подраздел 1

Подраздел 1 заполняется отдельно в отношении каждого физлица, на которого подаётся отчёт. Нужно указать: СНИЛС, фамилию, имя, отчество, дату рождения, ИНН, код страны гражданства (Россия – 643) и код категории застрахованного лица. Код статусов указан в таблице, приведённой в п. 3.6 Порядка заполнения отчёта. Для граждан России предназначен код «ГРФ».

Подраздел 1.1

Подраздел заполняется только на физлиц, по которым были кадровые мероприятия.

Блок «Сведения о выборе формата трудовой книжки» заполняется, когда ЕФС-1 подаётся по причине соответствующего события – выбора формы ТК. То есть если в течение прошлого месяца сотрудник подал заявление об отказе от бумажной книжки. Если отчёт направляется по причине других событий, этот блок не заполняется.

В табличной части Подраздела 1.1 отражаются сведения о трудовой деятельности сотрудника. Что отражать, указано в таблице 2.

Таблица 2. Заполнение Подраздела 1.1 отчёта ЕФС-1

| Графа | Что отражается |

|---|---|

| 1 | Порядковый номер записи |

| 2 | Дата события (кадрового мероприятия или договора ГПХ) |

| 3 | Код события – приёма, перевода, увольнения, начала или окончания договора ГПХ из п. 4.4 Порядка заполнения |

| 4 | Код «РКС» для районов Крайнего Севера иди «МКС» – для приравненных к ним. Для остальных регионов графа не заполняется |

| 5 | Наименование должности, специальности, профессии (с указанием квалификации). В отношении физлиц на договорах ГПХ не заполняется |

| 6 | Код трудовой функции. Только при приёме, переводе, увольнении, начале или окончании договора ГПХ. Для ГПХ код нужно взять из п. 4.7 Порядка заполнения и строкой ниже указать «ДГПХ» |

| 7 | Заполняется только при увольнении. Отражается код причины увольнения, сама причина и норма Трудового кодекса без сокращений. Код причины увольнения берётся из Приложения к Порядку заполнения |

| 8 | Наименование документа, подтверждающего событие (приказ, договор ГПХ) |

| 9 | Дата составления документа из графы 8 |

| 10 | Номер документа из графы 8 без «№» |

| 11 | Заполняется, если нужно отменить запись в ранее поданных сведениях по застрахованному лицу. В остальных случаях не заполняется |

Обратите внимание! Не по всем гражданско-правовым договорам начисляются взносы. Их следует начислять с выплат по договорам на работы или услуги, по договорам авторского заказа, отчуждения исключительного права на произведения, издательским лицензионным договорам, договорам о предоставлении права использования произведений. Если на сумму вознаграждения взносы не начисляются, подавать ЕФС-1 в связи с заключением или расторжением этого договора не нужно.

Подпись и направление

Отчёт подаётся в территориальный орган объединённого фонда. Как и прежде, форма зависит от количества застрахованных лиц:

- до 10 человек включительно – можно сдавать отчёт на бумаге или в электронном виде – выбор за компанией;

- 11 человек и более – допустим только электронный формат подачи.

Если отчёт подаётся на бумаге, на титульном листе свою подпись ставит руководитель или иной уполномоченный доверенностью сотрудник. Также ставится дата заполнения и печать, если она используется.

Если компания сдаёт отчёт в электронной форме, его следует подписать КЭП руководителя или уполномоченного лица. Во втором случае к отчёту прилагается электронная доверенность.

Примеры

Покажем на примерах, как правильно заполнять форму ЕФС-1 для случая, когда происходит мероприятие, связанное с застрахованными лицами. В ООО «Весна» в январе произошло сразу два события:

- 16 января вышел приказ об увольнении по собственному желанию менеджера по продажам Макарова Н.П. 17 января ООО «Весна» направила в новый объединённый фонд отчёт ЕФС-1 в связи с кадровым мероприятием – увольнением.

- 21 января был подписан договор на разработку дизайн-проекта интерьера помещения с дизайнером – гражданкой Марининой И.А., не зарегистрированной в качестве самозанятой или ИП. 22 января ООО «Весна» направило ещё один отчёт ЕФС-1 — теперь уже по причине заключения договора ГПХ.

Штрафы

За нарушения, связанные с заполнением нового отчёта, будут назначаться штрафы. Причём за отдельные его части они будут разными.

Если нарушение связано с Разделом 1, назначат штраф по ст. 14 закона от 01.04.1996 № 27-ФЗ. Его сумма – 500 рублей за каждое застрахованное лицо, в отношении которого информация не была представлена вовремя, оказалась неполной либо недостоверной. Если же страхователь должен подавать электронный отчёт, но вместо этого сдал бумажный бланк, то штраф составит 1000 рублей.

Штрафов можно будет избежать, если исправить ошибку в отчёте до получения уведомления о ней из фонда. Ещё один способ – сдать уточнённый отчёт в течение пяти рабочих дней с даты получения уведомления об ошибке.

За непредставление Раздела 2 назначат штраф по ст. 26.30 Закона от 24.07.1998 № 125-ФЗ. Его размер – за каждый полный или неполный месяц просрочки 5% от суммы взносов, начисленной за последние 3 месяца. Минимум 1000 рублей, максимум – 30% от расчётной суммы взносов.

Итак, мы разобрались, что представляет собой новая форма ЕФС-1 – отчёт, который с 2023 года заменит привычные нам формы. А также показали, как будет выглядеть бланк, привели примеры и образцы заполнения Раздела 1 для типичных случаев. При возникновении вопросов наши пользователи могут обратиться на бесплатную консультацию к специалистам 1С.