Ликвидация ООО (общие положения)

Ликвидация ООО — это прекращение существования организации, оформляемое посредством внесения соответствующей записи в ЕГРЮЛ, после чего она теряет свою правоспособность.

Причины, по которым выносится решение об упразднении предприятия, могут быть различными:

1. Отсутствие финансовых возможностей для обеспечения дальнейшей деятельности.

2. Выход учредителей из бизнеса или выбор новой, принципиальной иной, сферы деятельности.

3. Наличие задолженностей, которые не могут быть погашены компанией самостоятельно.

Как происходит распределение имущества при ликвидации организации, мы писали в статье.

Основаниями для прекращения функционирование компании могут быть:

- инициатива учредителей (добровольная ликвидация);

- инициатива кредиторов или государственных органов, перед которыми у общества сформировались задолженности (принудительная ликвидация, осуществляемая в судебном порядке).

Продолжительность процесса упразднения общества зависит от того, каким способом осуществляется ликвидация, и может составлять от 2 месяцев до нескольких лет. Затянуться эта процедура может в том случае, если компания вела активную деятельность, которая в итоге привела к возникновению у нее непогашенных обязательств, в том числе перед налоговиками.

Как отразить в учете ликвидируемого ООО передачу имущества участнику, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Как ликвидировать ООО с долгами по инициативе владельцев?

В том случае, если решение об упразднении юр. лица было принято его владельцами, им потребуется выполнить следующие действия:

1. Организовать внеочередное собрание учредителей с целью документального оформления решения о закрытии общества и назначении ликвидационной комиссии. По итогам проведения такого собрания составляется протокол (в том случае, если учредитель у общества один, вместо протокола формируется решение единственного учредителя).

2. Заполнить заявление, используя установленную законодателем форму Р15016.

3. Оповестить налоговую службу о предстоящем закрытии компании. Для этого, в соответствии с п. 1 ст. 20 федерального закона «О государственной…» от 08.08.2001 № 129, в течение 3 дней с момента вынесения такого решения в территориальное отделение ФНС потребуется представить заполненное заявление с приложенным к нему протоколом собрания, содержащим волеизъявление участников общества о прекращении его деятельности.

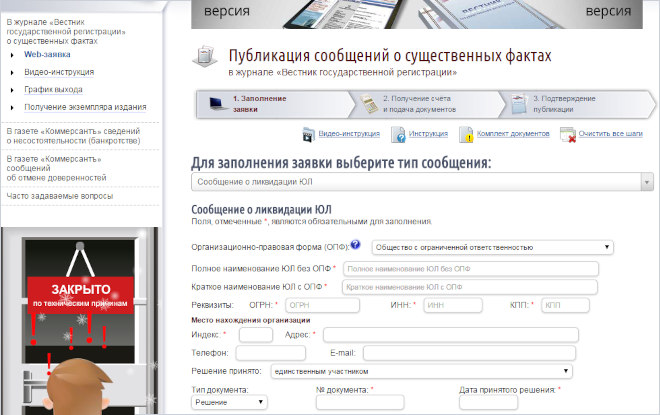

4. Опубликовать, согласно п. 1 ст. 63 ГК РФ, в журнале «Вестник государственной регистрации» информацию о грядущем закрытии.

5. Составить промежуточный ликвидационный баланс, включающий, в соответствии с п. 2 ст. 63 ГК РФ, информацию о размере имеющихся у предприятия задолженностей и принадлежащих ему активов.

Какие отчеты сдавать при ликвидации ООО, мы рассказывали в материале.

В том случае, если свободных денежных средств предприятия недостаточно для того, чтобы расплатиться с долгами, ликвидационная комиссия, в соответствии с абз. 1 п. 4 ст. 63 ГК РФ, производит реализацию активов, принадлежащих ООО. Вырученные деньги распределяются между кредиторами согласно очередности, определенной положениями ст. 64 ГК РФ.

Согласно этой норме, оплата долга перед налоговой службой относится к расчетам третьей очереди, т. е. средства перечисляются только после того, как будут погашены задолженности по компенсационным выплатам гражданам, жизни или здоровью которых был причинен вред, и выдаче зарплаты и отпускных работникам, трудящимся на упраздняемом предприятии.

После распределения денег составляется ликвидационный баланс, остатки активов переходят к учредителям ООО. В завершение в ЕГРЮЛ вносится запись о том, что общество прекратило свою деятельность.

Как закрыть расчетный счет при ликвидации, читайте здесь.

Как производится закрытие ООО, если выявлены основания для признания его банкротом?

Если полученных по итогам реализации имеющихся ценностей денег для обеспечения требований всех кредиторов не хватает, ликвидационная комиссия, согласно абз. 2 п. 4 ст. 63 ГК РФ, обязана обратиться в арбитражный суд с иском о признании юр. лица банкротом.

Согласно положениям § 1 гл. XI федерального закона «О несостоятельности…» от 26.10.2002 № 127, осуществляемое в ходе упразднения ООО банкротство организации может быть проведено по особой (упрощенной) процедуре. При этом дело о банкротстве ликвидируемого должника, в соответствии с положениями ст. 225 ФЗ № 127, рассматривается в следующей последовательности:

1. Арбитраж присваивает должнику статус банкрота, определяет управляющего и открывает конкурсное производство.

2. Составляется перечень требований кредиторов и определяется порядок их удовлетворения в соответствии с положениями п. 2 ст. 134 ФЗ № 127, согласно которым:

- в первую очередь выплачиваются задолженности, возникшие при выполнении действий, направленных на банкротство компании, в том числе вознаграждения за работу арбитражного управляющего;

- во вторую очередь производится выплата сформировавшихся у ООО перед его сотрудниками задолженностей по заработной плате и отпускным;

- в третью очередь оплачивается труд лиц, исполняющих указания управляющего в ходе реализации процедуры банкротства ООО;

- в четвертую очередь погашаются задолженности перед коммунальными службами и иными поставщиками услуг, обладающими сходным функционалом;

- в пятую очередь удовлетворяются все оставшиеся требования, в том числе долги перед налоговиками.

3. Непогашенные задолженности списываются, а ООО признается ликвидированным, о чем в ЕГРЮЛ вносится соответствующая запись. Бывшим учредителям ООО по завершении процедуры ликвидации выдается выписка из реестра, содержащая подтверждение того, что предприятие действительно прекратило свое существование.

О субсидиарной отвественности главбуха читайте в статье.

Можно ли закрыть ООО с долгами по налогам?

Можно ли закрыть ООО с долгами по налогам, интересует многих учредителей при наличии задолженностей такого рода. Согласно положениям ст. 3 ФЗ № 127, юр. лицо может быть признано банкротом в том случае, если оно не исполняло вмененных ему обязанностей по внесению обязательных платежей в бюджет на протяжении 3 месяцев, считая с той даты, когда они должны были быть перечислены. При этом суммарный размер сформировавшейся у признаваемой банкротом организации задолженности, в соответствии с п. 2 ст. 6 ФЗ № 127, должен составлять не менее 300 тыс. руб. Если предприятие не оплачивает задолженность по налоговым обязательствам в течение указанного срока, уполномоченные органы, в соответствии с п. 1 ст. 11 ФЗ № 127, могут подать в суд заявление о признании организации банкротом.

Положения п. 2 постановления Правительства РФ «Об обеспечении…» от 29.05.2004 № 257 указывают на то, что органом, уполномоченным на представление требований об уплате налогоплательщиком обязательных платежей в бюджет страны, является Федеральная налоговая служба.

Какие есть способы прекращения деятельности ООО с долгами, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение.

Закрытие ООО с долгами по инициативе налогового органа

Ликвидация ООО с долгами перед налоговой по инициативе данного ведомства осуществляется в следующей последовательности:

- Представитель налогового органа подает в арбитражный суд заявление с требованием о признании предприятия банкротом.

- Суд принимает заявление от ФНС и инициирует стадию наблюдения, в ходе которой выявляются признаки фиктивного или преднамеренного банкротства и составляется план работы с предприятием.

- После завершения стадии наблюдения предпринимаются попытки восстановления платежеспособности организации посредством ее финансового оздоровления или назначения внешнего управляющего.

- Если все предпринятые меры не возымели должного эффекта, суд выносит решение об осуществлении конкурсного производства, в ходе которого выполняется реализация конкурсной массы, в состав которой входят все активы предприятия.

- Производится погашение имеющихся у предприятия задолженностей, после чего оно упраздняется и в ЕГРЮЛ вносится соответствующая запись.

Итоги

Таким образом, несмотря на то что ликвидация ООО с долгами перед налоговой является весьма трудоемким мероприятием, реализовать на практике его вполне возможно. При этом последовательность упразднения организации, которая имеет задолженность перед налоговым органом, зависит от того, способна ли она самостоятельно обеспечить свои обязательства. В том случае, если собственных средств предприятия достаточно для того, чтобы уплатить долги, ликвидация ООО осуществляется в обычном порядке. Если же финансов не хватает, упразднение производится путем ее добровольного или принудительного банкротства. В первом случае инициатором становится ликвидационная комиссия, сформированная в ходе процедуры ликвидации, во втором — представитель государственного органа, перед которым у общества имеется задолженность.

Процесс ликвидации организации с долгами, как и обстоятельства, при которых собственникам бизнеса пришлось столкнуться с данной процедурой, бывают разными. Как сделать так, чтобы прощание с компанией-должником прошло гладко и с наименьшими потерями для собственников, читайте в нашей публикации.

Можно ли ликвидировать ООО с долгами по налогам по инициативе владельцев?

Можно, но способ ликвидации, а, следовательно, и процессуальный порядок этой процедуры зависит от размера долгов и финансовых возможностей организации, которые будут потрачены на удовлетворение требований кредиторов.

Права кредиторов организации, в числе которых и налоговики, защищены Гражданским и Налоговым кодексами, а также различными Федеральными законами. Зачастую закрытие ООО с долгами по налогам по инициативе собственника – свидетельство того, что владелец компании уже смирился с перспективой пожертвовать имуществом в счет погашения задолженностей.

Однако, если готовиться к ликвидации организации постепенно, следуя нашим советам, у вас есть шанс «избавиться» от предприятия в штатном режиме, с минимальными убытками и риском назначения выездной проверки. При соблюдении с вашей стороны определенных процессуальных тонкостей и особенностей в отчетности инспекторы просто не захотят тратить свое время на убыточный бизнес, с которого нечего взять. Но если сотрудники ФНС заподозрят, что собственник затеял ликвидацию платежеспособной компании, в надежде избавиться от долгов, проверки не избежать.

О налоговой проверке при ликвидации

Приняв решение о ликвидации, организация должна сообщить об этом налоговикам в течение трех рабочих дней (п. 1 ст. 62 ГК). Форма уведомления утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Кроме этого налоговиков необходимо проинформировать и о формировании ликвидационной комиссии (ликвидатора) – согласно п. 1 ст.20 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Получив уведомления, налоговики вносят в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации (п. 2 ст. 20 Закона № 129-ФЗ). Но чтобы закончить государственную регистрацию юридического лица в связи с его ликвидацией придется исполнить массу законодательных требований – и справедливости ради нужно уточнить, что это касается не только организации, но и самих инспекторов. На формальные ошибки последних в вопросах взыскания налоговой задолженности надеяться не приходится.

Арбитражка

В качестве исключения из сложившихся реалий процессов ликвидации налоговых должников можно привести Постановление Арбитражного суда Северо-Кавказского округа от 01.04.2015№N Ф08-1652/2015 по делу № А32-17159/2014. Здесь ИФНС отказалась внести в ЕГРЮЛ сведения о регистрации ликвидации из-за того, что компания не предоставила им ликвидационный баланс. Однако суд встал на сторону ликвидируемого ООО.

Мотивировали свое решение судьи тем, что инспекторы отказали компании в госрегистрации, не дождавшись вступления в силу решения по итогам проведенной выездной проверки. «То есть у налоговой инспекции на дату вынесения оспариваемого решения не имелось доказательств наличия у налогоплательщика задолженности», – говорится в определении.

Но все-таки логичней планировать свои действия при ликвидации компании, рассчитывая на закономерный результат, а не на чудо, чем и являются формальные промахи инспекторов.

Ликвидация ООО с долгами перед налоговой: все способы

Добровольное закрытие фирмы

Чтобы закрыть ООО с долгами, выгодней добровольно рассчитаться с кредиторами организации за счет ее имущества, чем прибегать, например, к процедуре банкротства и переводить свою собственность в статус конкурсной массы.

Преимущество данного способа прекращения деятельности бесспорно, если организация уверена в своей бухгалтерии и отчетности за последние три года. Деятельность компании именно за этот период, согласно п. 11 ст. 89 НК РФ, может проконтролировать налоговая в ходе выездной проверки ликвидируемого предприятия.

Тем не менее визит инспекторов в организацию – их право, а не обязанность, поэтому его вполне возможно избежать, если готовиться к закрытию фирмы заранее, а именно:

- Провести ревизию долгов и исключить задолженность перед бюджетом.

- Навести порядок в бухгалтерской и кадровой документации, рассчитаться с сотрудниками.

Специалисты 1С-WiseAdvice точно знают, на чем именно будут акцентировать внимание сотрудники ФНС в отчетности организации, заявившей о ликвидации – поэтому мы изначально ведем налоговый учет с осознанием всех возможных рисков и последствий.

Словом, у налоговиков должно сложиться мнение, что ликвидация ООО для собственника – неприятный и независящий от его попыток «удержаться на плаву» исход дел, а не осознанная попытка не рассчитываться с долгами или заплатить меньше, чем предусмотрено обязательствами.

Порядок действий при добровольной ликвидации компании, установленный законодательством, включает следующие этапы:

- Общее собрание участников ООО и назначение ликвидационной комиссии или ликвидатора (п. 2 ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ).

- Уведомление налоговой.

- Публикация объявления о ликвидации в «Вестнике государственной регистрации».

- Информирование службы занятости о предстоящем расторжении трудовых договоров с сотрудниками – не позднее, чем за два месяца до начала процедуры упразднения организации (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»).

- Извещение кредиторов (п. 1 ст. 63 ГК РФ). На заявление своих требований у них должно быть не меньше двух месяцев.

- Сверка расчетов с ФНС – в том числе, по страховым взносам (пп. 11 п.1 ст. 32 НК). На этом этапе инспекторы могут провести выездную проверку, если сочтут нужным.

- Составление промежуточного ликвидационного баланса. В реестр непогашенных задолженностей включаются недоимки, штрафы и пени, выявленные в ходе выездной налоговой проверки.

- Расчеты с кредиторами. Порядок очередности обозначен в ст. 64 ГК: на первом месте граждане, жизни и здоровью которых нанесен вред в процессе производства (если таковые имеются) и сотрудники.

- Предоставление в ИФНС налоговой отчетности.

Банкротство предприятия

Основания и процессуальный порядок банкротства регулируются Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 03.07.2019).

Возможность ликвидируемого предприятия обратиться в арбитражный суд с заявлением о банкротстве предусмотрена ст. 63 ГК РФ. Данный вариант развития событий возможен, если у компании недостаточно ликвидируемого имущества, за счет которого можно рассчитаться со всеми кредиторами. Статья 131 ФЗ № 127 уточняет, что все имущество организации-должника на момент открытия конкурсного производства – окончательного этапа процедуры банкротства, предполагающего максимально возможное удовлетворение требований кредиторов – является конкурсной массой.

Очередность кредиторов, с которыми должна рассчитаться организация, установлена статьей 134 упомянутого выше ФЗ. Вне очереди за счет конкурсной массы погашаются требования кредиторов, которые возникли «до принятия заявления о признании должника банкротом». То есть налоговикам выгодней самим подать в суд соответствующий иск. Однако производство по делу о банкротстве ООО будет возбуждено, если требования к должнику в совокупности составляют не менее 300 тысяч рублей (п. 2 ст. 6 ФЗ № 127).

Ликвидационная комиссия обязана самостоятельно обратиться в суд с иском о банкротстве в течение десяти дней, если в процессе ликвидации компании обнаруживаются признаки неплатежеспособности организации (п. 3 ст. 9 ФЗ № 127). Статья 9 этого же закона обязует собственника самому проявить инициативу и обратиться в суд с требованием признать общество банкротом в случае, когда, например, рассчитавшись с одними кредиторами, у него не хватает средств, чтобы исполнить свои обязательства перед другими заемщиками (перечень возможных оснований для обращения собственника в суд, приведенный в статье, является открытым).

Но не стоит рассчитывать, что, если положение дел в компании соответствует приведенному в п. 2. Статьи 3 ФЗ № 127 признаку банкротства – задержка по погашению долга составляет больше трех месяцев – процедура банкротства поможет хотя бы частично избавиться от непогашенных требований кредиторов. Банкротство рассматривается законодательством как неблагополучное стечение обстоятельств, а не организованная попытка «исчезнуть с радаров». Поэтому при принятии решения суд будет учитывать, какие именно действия учредители предпринимали, чтобы вытащить компании из долговой ямы.

Когда наступает субсидиарная ответственность директоров и собственников по долгам компаний

Через слияние или реорганизацию

Согласно ст. 92 ГК РФ ООО, предприятие «может быть реорганизовано или ликвидировано добровольно по единогласному решению его участников». В пункте 2 статьи 51 ФЗ № 14 (ред. от 23.04.2018) конкретизируется, что реорганизация может быть осуществлена в форме слияния, присоединения, разделения.

В случае предприятия с налоговыми долгами это возможно, если компания-правопреемник готова взять на себя его обязательства, в том числе и по штрафам (ст. 50 НК РФ). В соответствии с этой же статьей, принимающая организация берет на себя все обязанности по удовлетворению требований реорганизуемого предприятия.

В п. 3 указанной статьи уточняется, что реорганизация не изменяет сроков по уплате налогов правопреемником.

Один из минусов данного способа ликвидации компании-должника: не все участники реорганизуемого предприятия могут бесспорно принять «новую жизнь» ООО в составе новой организации. Их право не согласиться с решением присоединиться к компании-правопреемнику закреплено статьей 60.1 ГК РФ «Последствия признания недействительным решения о реорганизации юридического лица».

Судебная практика по этому вопросу сложилась противоречивая. Нередко суды встают на сторону несогласного заявителя, не принимавшего участия в голосовании или голосовавшего против оспариваемого решения. Последние обстоятельства как раз являются поводом признать решение о реорганизации общества недействительным.

Через продажу

Данной процедуре посвящена статья 110 ФЗ № 127. Продажа организации-должника как правило организуется в виде аукциона. В п. 3 указанной статьи говорится, что «денежные обязательства и обязательные платежи должника не включаются в состав предприятия», то есть покупатель приобретает имущество, а не ООО с его долгами, как это происходит в случае с реорганизацией.

Как происходит принудительное закрытие по инициативе налогового органа?

Согласно ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», исключение компании из ЕГРЮЛ по инициативе налоговиков возможно, если складывающиеся обстоятельства соответствуют одновременно двум условиям:

- организация не предоставляет отчетность в инспекцию более 12 месяцев;

- по банковскому (расчетному) счету предприятия не осуществляются операции.

Инспекторы признают такое ООО недействующим юрлицом и имеют право исключить его из госреестра.

Однако данная норма вызвала неоднозначную реакцию со стороны юридической общественности, в том числе Конституционного суда. Так, согласно Постановлению КС от 18 мая 2015 г. № 10-П, право налоговиков исключать компании из ЕГРЮЛ признано не соответствующим Конституции РФ. Свое решение суд объяснил тем, что «законодатель обязан обеспечивать баланс прав и законных интересов участников гражданских правоотношений, в том числе кредиторов». А указанная статья на тот момент разрешала налоговикам ликвидировать предприятия, в отношении которых по заявлениям кредиторов судом введена процедура банкротства.

В связи с этим пункт 2 ст. 21.1 дополнили вторым абзацем, согласно которому, инспекторы не могут исключать предприятие из ЕГРЮЛ по указанным признакам, если у них есть сведения о том, что в отношении этого ООО возбуждено производство по банкротству.

Справедливости ради, нужно сказать, что заявители, объясняя свое несогласие с применением инспекторами статьи 21.1 ФЗ № 129, говорили, что данные нормы противоречат ст. 46 ГК РФ, где говорится, что каждому гарантируется судебная защита его прав и свобод, в том числе, если решения и действия государственных органов кажутся им несправедливыми. А это уже принципиально другой уровень несогласия налогоплательщиков с правами, которыми налоговики наделены законодательно.

Что на это отвечал суд? В Постановлении от 6 декабря 2011 года № 26-П и в определениях от 17 января 2012 года № 143-О-О, например, говорится, что подобное правовое регулирование направлено на «обеспечение достоверности сведений, содержащихся в ЕГРЮЛ, поддержание доверия к этим сведениям со стороны третьих лиц, предотвращение недобросовестного использования фактически недействующих юридических лиц и тем самым – на обеспечение стабильности гражданского оборота».

Плюсом статьи 21.1 ФЗ № 129 для ликвидируемых организаций являются положения пункта 5. Согласно им, инспекторы могут исключить предприятие из ЕГРЮЛ на следующих основаниях:

- у компании нет средств на расходы, необходимые для ликвидации;

- в ЕГРЮЛ более шести месяцев была внесена запись о недостоверности юрлица.

Исходя из судебной практики по принудительной ликвидации компании налоговиками, также напрашивается вывод, что суд наверняка встанет на сторону ФНС, если связь с юрлицом по адресу, указанному в ЕГРЮЛ, невозможна (Постановление Пленума ВАС РФ от 30 июля 2013 г. N 61 «О некоторых вопросах практики применения споров, связанных с достоверностью адреса юридического лица»). Однако, согласно ст. 158 Арбитражно-процессуального кодекса РФ, суд может отложить разбирательство и предложить организации представить в регистрирующий орган достоверные сведения.

Ликвидация предприятия с долгами – сложный процесс, в котором разнообразные законодательные нормы сочетаются с непредсказуемым человеческим фактором. Оценивая обстоятельства, в которых упраздняется компания, инспекторы ориентируются в том числе на личный опыт в этом вопросе.

Мы точно знаем, какие данные будут сопоставлять инспекторы при изучении компании, заявившей о ликвидации, и принимая решение о необходимости выездной проверки. Специалисты 1С-WiseAdvice изначально формируют налоговую отчетность, ориентируясь на риски конкретного бизнеса. Благодаря командной работе наших бухгалтеров и юристов ликвидация любой организации проходит без материальных и моральных потерь.

Ситуации, когда предприятие или Индивидуальный предприниматель в процессе своей деятельности вместо доходов накапливают долги, случаются в российском бизнесе не так уж и редко. Иногда обстоятельства позволяют им благополучно выйти из кризиса, но порой бывает и так, что единственный выход для таких коммерсантов – закрытие организации.

Как безжалостно свидетельствует статистика, до 80 % предприятий в нашей стране закрываются уже в первый год своей работы, причем довольно часто их финансовое положение оставляет желать лучшего.

Но позволяет ли российское законодательство снимать с налогового учета должников и если да – то в каких случаях и какой на это предусмотрен порядок действий?

Закрытие ИП и ООО с долгами: можно ли

Начнем, пожалуй, с самого главного вопроса, который волнует ИП и учредителей ООО, накопивших долги – снимут ли их налоговые органы с регистрации при каких-либо невыполненных финансовых обязательствах?

Ответ такой: да, это возможно, но при соблюдении определенных условий. Итак, по порядку.

Закрытие ИП с долгами

Индивидуальный предприниматель, столкнувшийся при ведении бизнеса с денежными проблемами и накопивший вследствие этого долги, может подать в налоговую инспекцию заявление о прекращении предпринимательской деятельности в любой момент. Процедура в этом случае совершенно такая же, как и при обычном снятии ИП с налогового учета.

Внимание! Как известно, ИП несет ответственность по долгам всем своим имуществом, независимо от того, имело оно какое-либо отношение к его коммерческой деятельности или нет. Поэтому все долги индивидуального предпринимателя после снятия его с учета переходят на него, как на физическое лицо.

Но всегда ли при наличии заявления от ИП о желании прекратить предпринимательскую деятельность, налоговики пойдут ему навстречу? Как показывает практика, в принципе, даже при наличии некоторых долговых обязательств, специалисты налоговой службы могут осуществить снятие «проблемного» ИП С учета. Но не во всех случаях. Разберем разные ситуации.

- Долги ИП перед Пенсионным фондом РФ. Понятно, что если дела индивидуального предпринимателя идут не очень хорошо, то у него может и не быть возможности делать отчисления в Пенсионный фонд. Тем не менее, если накопились долги именно перед ПФР, налоговики могут закрыть на это глаза и выдать свидетельство о снятии с учета. А вот если представителям Пенсионного фонда не предъявить документ о снятии с регистрации, то они спокойно продолжат начислять соответствующие выплаты.

Таким образом, ИП крайне заинтересован в том, чтобы пройти процедуру снятия с регистрации в налоговой и как можно скорее информировать об этом специалистов ПФР.

Важно! Если ИП в течение какого-либо времени не вел коммерческую деятельность, но при этом не подал заявление в налоговую инспекцию о снятии с учета, то он все равно обязан оплатить все причитающиеся выплаты в Пенсионный фонд России, в том числе и за период простоя. Для представителей пенсионного фонда отсутствие доходов ни при каких условиях не является оправдательным мотивом для прекращения страховых отчислений.

- Задолженность ИП перед контрагентами. В ситуациях, если у ИП накопились долги перед контрагентами, он может спокойно идти в налоговую с заявлением о снятии с регистрации. Для специалистов налоговой службы данные долги не имеют особого значения, поскольку в случае снятия ИП с учета они просто-напросто переходят с ИП на него же, но только уже как на физическое лицо. Контрагенты могут взыскать данные долги с бывшего ИП в судебном порядке еще в течение трех лет после прекращения его законной деятельности.

- Незакрытые финансовые обязательства перед банками. Как и в предыдущем случае, долги перед банками для налоговиков не существенны – они даже вряд ли поинтересуются их наличием и с легкостью снимут ИП с регистрации. А вот от банковских юристов так просто не отделаться – у них, как правило, большой опыт работы с подобными должниками, так что практически со стопроцентной вероятностью они будут взыскивать задолженность с бывшего ИП через суд.

- Долги ИП перед налоговиками. Это как раз тот случай, когда специалисты налоговой инспекции вправе отказать ИП по снятию с учета и скорее всего именно так они и сделают. Пока индивидуальный предприниматель не найдет способ погасить все налоговые долги, включая набежавшие пени, рассчитывать на снисхождение представителей ФНС бессмысленно. Рассчитать суммы пеней можно на нашем калькуляторе расчета пени.

Если нет абсолютно никакой возможности погасить долги по налогам, остается крайний вариант – подать в суд прошение о банкротстве. Но, поскольку процедура это долгая и хлопотная, прибегать к ней рекомендуется в самую последнюю очередь.

Закрытие ООО с долгами

На юридическом языке, прекращение деятельности общества с ограниченной ответственностью называется ликвидацией. В отличие от ИП, снять с учета в налоговой инспекции ООО, имеющее долги несколько сложнее.

Важно! Полная законная ликвидация ООО возможна только при том условии, что учредители фирмы не имеют никаких незакрытых обязательств и долгов по делам организации перед кем бы то ни было.

Что может привести ООО на грань ликвидации

Причины, вызвавшие необходимость закрывать ООО, связаны с невозможностью и далее накапливать долговые обязательства вместо прибыли. «Легче закрыть, чем работать дальше», – такое добровольное решение может быть принято в результате:

- низкого уровня прибыли либо же убыточности;

- вид деятельности ООО стал неактуальным;

- истечение сроков существования ООО по уставным документам;

- разногласия между соучредителями ООО;

- какой-либо форс-мажор.

Принудительно ликвидировать ООО могут по законодательным основаниям: из-за грубых нарушений, а также невыполняемых обязательств перед бюджетными структурами или государством в качестве кредитора.

Закон регламентирует

Законные способы ликвидации ООО, имеющего долги, регламентируются рядом нормативных актов:

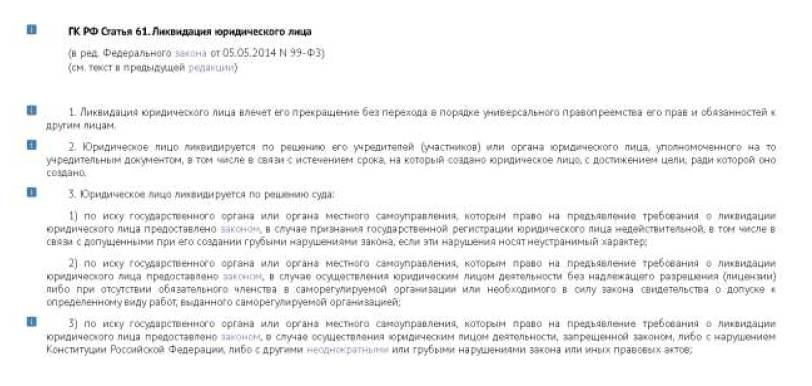

- ст. 61 Гражданского Кодекса РФ;

- Федеральным законом № 129-ФЗ «О государственной регистрации юридических лиц…»;

- Федеральным законом № 14-ФЗ «Об обществах с ограниченной ответственностью…»;

- Федеральным законом № 127-ФЗ «О банкротстве».

Итак, какие легальные пути для закрытия ООО с долгами существуют? Их всего два и рассмотрим их по порядку.

- Если долги у ООО возникли перед контрагентами, то в этом случае лучше всего провести добровольную ликвидацию. Но этот вариант возможен только в том случае, если ООО не имеет крупных долговых обязательств и при этом у нее достаточно имущества, чтобы расплатиться с кредиторами. Для того, чтобы провести все грамотно, нужно поэтапно проделать следующие действия:

- собрать участников ООО для вынесения решения о ликвидации;

- подать заявление о снятии с регистрации в налоговую службу;

- собрать комиссию, отвечающую за ликвидационными процессами;

- разместить объявление о прекращении деятельности в Государственный вестник;

- письменно уведомить всех кредиторов о предстоящем закрытии;

- закрыть все долги перед бывшими партнерами;

- сформировать и сдать ликвидационный баланс налоговикам.

Если все сделать как надо, то никаких негативных последствий такая ликвидация не вызовет. Важно обязательно придерживаться строго определенного регламента, поскольку весь процесс ликвидации специалисты налоговой инспекции отслеживают и анализируют самым пристальным образом.

- Банкротство ООО. Это длительный, трудоемкий судебный процесс, требующий от учредителей общества терпения и готовности предоставить полный пакет документов, причем не только регистрационных. Необходимо, чтобы собственники компании имели все банковские выписки, внутренние бухгалтерские, кадровые и иные бумаги, подтверждающие обстоятельства, приведшие фирму к разорению. Если суд вдруг начнет в чем-либо сомневаться, он вполне может заподозрить руководство организации в попытке уклонения от уплаты налогов. Чтобы этого не произошло к банкротству стоит подходить со всей возможной тщательностью и скрупулезностью.

Обратите внимание! Если есть возможность до ликвидации погасить хотя бы часть задолженностей, лучше сделать это в отношении государственных органов. Государственная машина крайне нетерпимо относится к даже небольшим суммам недоимок в бюджет и внебюджетные фонды – в этой ситуации ООО «светит» только тяжелая процедура принудительного банкротства, а также повышенное внимание к бизнесу проверяющих и правоохранителей.

Отдельно поведаем о тех путях закрытия ООО с налогами, которые являются, скажем так, альтернативными и тоже довольно часто применяются на практике.

-

Смена учредителей. Не самый надежный способ, поскольку, даже если переоформить компанию на подставных лиц, при тщательной налоговой проверке, долги ее обязательно вскроются и бывшие учредители, в случае чего могут быть также привлечены к административной и даже уголовной ответственности;

Однако, иногда удается добиться того, что компания существует, а старый учредитель освобожден от всех обязательств – ведь он больше не значится в учредительных документах.

№ Достоинства данного способа ликвидации Недостатки смены учредителей 1. Можно провести быстро и даже экстренно – до 25 дней Большое количество необходимой документации 2. Не требует значительных затрат Оплата нотариального сбора для регистрации официальной сделки 3. Снимает текущую ответственность, при «срабатывании» способа – и задолженности с учредителя организации Данные об ООО остаются в ЕГРЮЛ, а значит, доступны в качестве основания для обращения собственника в суд -

Реорганизация или слияние с другой фирмой. В этом случае информация о компании-должнике вычеркивается из госреестра, а весь финансовый багаж переходит к ее правопреемнику. Этот способ является более верным с точки зрения закона, но при этом он более сложный и многоэтапный в процессуальном смысле. Для того, чтобы грамотно провести слияние, без помощи опытный юристов обойтись, скорее всего, не получится.

№ Достоинства данного способа ликвидации Недостатки реорганизации или слияния 1. Данные ООО исключаются из государственного реестра При подаче претензий кредиторами процедуру завершить не получится 2. Относительно небольшой пакет документации по сравнению с куплей-продажей ООО В некоторых случаях управляющий на этапе перехода может получить субсидиарную ответственность 3. Срок до 90 дней

В этом материале мы разобрали способы закрытия ИП и ООО с незавершенными долговыми обязательствами. Как показывает практика, снять организацию или ИП с налогового учета легальными способами вполне возможно, однако, в большинстве случаев, расплатиться с долгами, пусть даже и несколько позже, все равно придется.

Содержание

- Принятие решения о ликвидации и назначении ликвидационной комиссии

- Уведомление о факте ликвидации налоговой инспекции и фондов

- Публикация о ликвидации ООО в «Вестнике государственной регистрации»

- Уведомление в Федресурс

- Уведомление каждого кредитора о ликвидации общества

- Составление промежуточного ликвидационного баланса

- Подача в налоговую инспекцию пакета документов для ликвидации ООО

- Получение документов о государственной регистрации ликвидации ООО

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

|

Вид реорганизации |

Описание |

Статья закона «Об ООО» |

|---|---|---|

|

Слияние |

Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних |

52 |

|

Присоединение |

Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу |

53 |

|

Разделение |

Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам |

54 |

|

Выделение |

Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего. |

55 |

|

Преобразование |

Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив |

56 |

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Обратите внимание: в 2023 году появилась возможность закрыть юридическое лицо из категории МСП в упрощённом порядке. Новые правила содержатся в статье 21.3 закона 129-ФЗ «О регистрации юридических лиц и ИП».

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

Уведомление в Федресурс

Федресурс — это единый федеральный ресурс сведений об юридических лицах. Ранее информацию о ликвидации ООО в Федресурс передавали налоговые органы. Однако теперь эту обязанность возложили на саму организацию. Поэтому в течение трех рабочих дней после принятия решения о ликвидации необходимо подать уведомление об этом в Федресурс (статья 7.1 закона «О регистрации юрлиц и ИП»). Размещение платное и требует наличия электронной подписи или обращения к нотариусу.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов. Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора. На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в Соцфонд сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Как произвести ликвидацию ООО с долгами:

- Принять решение, назначить ликвидатора, уведомить налоговую, кредиторов и работников, опубликовать объявление.

- Через два месяца составить промежуточный ликвидационный баланс, подать его в налоговую, рассчитаться с кредиторами, уволить работников.

- Составить окончательный ликвидационный баланс, подать окончательное заявление в налоговую.

Закрытие фирмы с долгами вызывает много вопросов на практике. В некоторых случаях это не право, а обязанность предприятия. Если бизнес просто не приносит прибыль — это сигнал для руководства, директора, учредителей, что необходимо что-то менять в деятельности коммерческой организации, хозяйственного общества. Если есть признаки банкротства, должник обязан обратиться в суд с инициированием процедуры банкротства (ст. 9 127-ФЗ).

Алгоритм закрытия компании с долгами зависит от размера задолженности, причин ее появления и других факторов. Зачастую процесс оказывается длительным и многоступенчатым.

Как закрыть юрлицо с долгами

Существует несколько способов сделать так, чтобы ликвидация компании с долгами прошла максимально гладко. Их выбор зависит от того, насколько серьезны финансовые проблемы компании:

- Добровольная ликвидация.

- Реорганизация.

- Принудительная ликвидация.

- Продажа компании третьим лицам со сменой директора и учредителей.

- Банкротство.

Все вышеперечисленные процедуры, кроме продажи, приводят к прекращению существования организации, ее исключению из единого государственного реестра юридических лиц.

Добровольная ликвидация ООО

Возможна, если организация имеет средства, чтобы погасить задолженность. Так она избежит процедуры банкротства (ст. 61 ГК РФ). Процесс будет достаточно долгим и потребует приведения в порядок бухгалтерской документации и возмещения всех долгов.

Процедура такова:

- Общее собрание учредителей принимает решение, назначается ликвидационная комиссия или ликвидатор. В течение 3 дней с момента принятия решения уведомляется налоговая инспекция. Работодатель уведомляет сотрудников о предстоящем увольнении.

- Комиссия или ликвидатор в специальном издании — Вестнике государственной регистрации — публикует информацию о ликвидации компании и рассылает каждому известному кредитору заказным письмом уведомление о закрытии компании. С момента публикации кредиторам дается как минимум 60 дней для предъявления своих требований. Все кредиторы, предъявившие требования, вносятся в специальный реестр, на основании которого затем будут погашаться долги.

- Через два месяца формируется промежуточный ликвидационный баланс, на его основании удовлетворяются требования кредиторов. О составлении промежуточного баланса сообщается в налоговую. Производится увольнение сотрудников.

- Формируется ликвидационный баланс.

- Подаются документы в ФНС (заявление по форме Р15016, баланс, чек об уплате пошлины).

Реорганизация

Этот способ подразумевает следующие формы: слияние, поглощение в форме присоединения, смена организационно-правовой формы. Вновь образованная компания (или несколько компаний) становится правопреемником старой на основании передаточного акта или разделительного баланса. При проведении подобных манипуляций необходимо уведомить о них всех кредиторов, опубликовать объявление в Вестнике государственной регистрации. Они, в свою очередь, могут потребовать удовлетворения обязательств досрочно, при недостаточности имущества компании — привлечь к солидарной ответственности руководящих лиц, принимавших решение о реорганизации. Кредитор вправе подать иск о признании произведенной регистрации недействительной, если в ходе процедуры нарушены его права.

Принудительная ликвидация

Принудительная ликвидация фирм с долгами производится по решению суда или по решению ФНС (по ст. 61 ГК РФ или по 129-ФЗ). Основания:

- для принятия решения ФНС — отсутствие в течение года движения по счетам и отсутствие отчетности за этот же срок;

- по решению суда — при допущении грубых ошибок в процессе регистрации, при выявлении многократных нарушений при осуществлении деятельности, при ведении деятельности в отсутствие специальных разрешений, членства в саморегулируемых организациях, невозможности достижения целей, для которых создавалась компания.

В суд подается заявление от госорганов (ИФНС РФ) или одного из учредителей компании (при невозможности достижения декларируемых при создании ООО целей). Часто такая процедура проводится налоговой в отношении фирм-однодневок, созданных для проведения различных махинаций. На собственников может быть возложена субсидиарная ответственность. Решение об исключении компании из ЕГРЮЛ или подаче заявления в суд принимается руководством ФНС и повлиять на него участники ООО не способны.

Продажа ООО

Ликвидация происходит путем продажи фирмы третьим лицам. Это дорогостоящий, но оперативный способ снять с себя долговые обязательства. Он заключается в том, что предыдущий владелец платит новому за то, чтобы тот оформил на себя фирму. С 2016 года заявление участника о выходе из Общества заверяется нотариально, за удостоверение договора купли-продажи доли в ООО нотариусу платится госпошлина (в размере от 1500 до 150 000 рублей — в зависимости от стоимости доли).

Банкротство ООО

Через процедуру банкротства закрыть ООО с долгами закон допускает, но это дорого и долго. Процесс в среднем занимает около двух лет. В соответствии со ст. 65 ГК РФ, если юрлицо (за исключением казенного учреждения) признано банкротом, компания подлежит ликвидации.

Согласно ст. 3 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», решение о признании фирмы-должника банкротом выносится арбитражным судом, если в ходе процедуры и проверок было выявлено, что предприятие:

- не способно удовлетворить требования кредиторов;

- не способно выплатить выходные пособия и заработную плату работникам;

- не исполнило финансовые обязательства по истечении трех месяцев с даты, когда они должны были быть выполнены.

Инициаторы процедуры банкротства по 127-ФЗ: должник, кредитор или уполномоченные государственные органы.

Для начала одно из перечисленных лиц подает заявление в арбитражный суд о признании фирмы банкротом. Затем арбитражный суд назначает срок наблюдения (не более 6 месяцев). В это время проводятся исследования для выявления признаков фиктивного или преднамеренного банкротства. Выявляются все кредиторы, которые включаются в реестр требований, проводятся собрания кредиторов. После этого решается вопрос о введении следующей процедуры или переходе к конкурсному производству, когда для руководства ООО назначается конкурсный управляющий, реализующий имущество общества и удовлетворяющий требования кредиторов. Если конкурсный управляющий найдет основания и установит, что участники ООО принимали решения, приведшие к несостоятельности, он вправе подать иск о привлечении их к субсидиарной ответственности.

Очередность выполнения финансовых обязательств определяется статьей 134 закона «О несостоятельности (банкротстве)».

На финальном этапе производится погашение долгов за счет имеющегося имущества. Все обязательства, на погашение которых нет средств, признаются погашенными, а компания ликвидируется.

Упрощенная процедура банкротства

Такая процедура регламентируется главой 9 Федерального закона «О несостоятельности (банкротстве)». Ее используют в следующих случаях:

- Признание ликвидируемое общество неплатежеспособным.

- При банкротстве отсутствующего юрлица.

- При осуществлении процедуры в отношении специализированного общества и ипотечного агента.

В первом случае процедура следующая: учредители фирмы принимают решение о ее ликвидации, затем составляют реестр кредиторов и обращаются в регистрирующий орган для внесения записи о начале процесса ликвидации в ЕГРЮЛ. Затем проводится инвентаризация имущества. Если по ее результатам устанавливается, что у должника недостаточно активов для погашения обязательств, ликвидационная комиссия обращается в арбитражный суд. Он принимает решение о признании несостоятельности должника. После этого суд назначает конкурсного управляющего, а ликвидационная комиссия прекращает свою деятельность.

Во втором случае размер задолженности не имеет значения, решение о признании банкротом и открытии конкурсного производства с реализацией имущества принимается судом в течение месяца.

Полная процедура банкротства

При полной суд вначале проверяет наличие признаков банкротства, в случае признания его обоснованным начинает процедуру.

Сначала вводится наблюдение, на этой стадии ООО еще сохраняет автономность и самостоятельность, но временный управляющий имеет полномочия по контролю за деятельностью.

Если финансовое положение плачевное, обычно от наблюдения сразу переходят к конкурсному производству, в ходе которого назначается внешнее руководство во главе с конкурсным управляющим, которое осуществляет продажу имущества и удовлетворение требований кредиторов в соответствии с установленной законом очередностью.

Кредиторы заявляют требования в ходе дела о банкротстве ООО, формируется реестр, создается совет кредиторов, который участвует в процессе и может контролировать действия управляющего.

Конкурсное производство суд вправе продлевать, вся процедура банкротства достаточно длительная и затратная, так как и управляющему положено фиксированное вознаграждение.

Должник признается банкротом еще до введения конкурсного производства, но окончательно определение об исключении из ЕГРЮЛ выносится судом по завершении этой стадии банкротства. ООО признается банкротом при наличии непогашенных в ходе предшествующих процедур долгов.

Дополнительные методы

В качестве альтернативных способов предлагаются следующие:

- смена юридического адреса, в том числе переезд в другой город или регион. Решение принимается учредителями, после этого вносятся соответствующие изменения в ЕГРЮЛ;

- одновременная смена наименования, учредителей и директора (вносятся изменения в учредительные документы).

Технически эти процедуры не представляют особой сложности. Но эти способы не приводят к ликвидации ООО, прекращению его существования. Новое ООО просто отследить по ИНН и ОГРН (которые не меняются) просто при помощи обращения к сайту ФНС. При наличии долгов по налогам ФНС вправе «не отпустить» ООО в другой регион и инициировать проверку его деятельности на предмет исполнения налогового законодательства.

Каковы последствия

Законодатель защищает интересы кредиторов ООО. В соответствии со ст. 44 14-ФЗ, члены совета директоров и сам директор, как единоличный руководящий орган, отвечают за вред, причиненный своими действиями ООО. В соответствии со ст. 64.1 ГК РФ, члены ликвидационной комиссии отвечают перед кредиторами ООО в случае причинения их виновными действиями вреда юридическому лицу. По Уголовному кодексу, преследуются неправомерные действия при банкротстве, фиктивное и преднамеренное банкротство вне закона. Если докажут вину учредителей или директора в доведении общества до банкротства, игнорировании интересов кредиторов, они привлекаются к субсидиарной ответственности. За неправомерные действия при банкротстве данные лица привлекаются к уголовной ответственности.

Примерная стоимость

Стоимость уточняется в процессе предварительной консультации и зависит от конкретных обстоятельств. Закрывать ООО необходимо в строгом соответствии с законом. Юридическая фирма должна соблюдать полную конфиденциальность, в целях ее обеспечения клиент вправе заключить соглашение о сохранении всей информации в тайне. Не рекомендуется оставлять оригиналы документов и печати, для ознакомления со всеми сведениями достаточно копий. Стоимость услуг зависит от объема работы, суммы задолженности, выбранного способа и других факторов. В Москве цена на смену директора и ликвидацию ООО стартует от 35 000 рублей, другие способы обойдутся гораздо дороже.

Может пригодиться:

- как продают имущество предприятия-банкрота;

- образец заполнения ликвидационного баланса;

- решение единственного участника о ликвидации ООО;

- как закрыть компанию без долгов.