Содержание страницы

- Общая информация

- Инвестиционный вычет в размере доходов от продажи ценных бумаг

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Инвестиционный вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете

Общая информация

^К началу страницы

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход;

- вносил личные денежные средства на свой индивидуальный инвестиционный счет;

- получал доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Порядок предоставления инвестиционных налоговых вычетов установлен ст. 219.1 и 221.1 НК РФ.

Инвестиционный вычет в размере доходов от продажи ценных бумаг

^К началу страницы

Общая информация

- налоговый вычет предоставляется при реализации (погашении) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности более трех лет;

- предельный размер налогового вычета определяется как произведение количества лет нахождения ценных бумаг в собственности и суммы, равной 3 000 000 рублей;

- срок нахождения ценной бумаги в собственности исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО);

- налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2017 года или при представлении налоговой декларации по итогам 2017 года и более поздних налоговых периодов.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности, а также правильность расчета налогового вычета).

2

Заполнить налоговую декларацию (по форме 3-НДФЛ).

3

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Для получения налогового вычета при исчислении налога налоговым агентом необходимо предоставить налоговому агенту заявление на получение налогового вычета.

При этом при предоставлении налогового вычета налоговый агент:

- самостоятельно определяет размер налогового вычета, на который имеет право налогоплательщик,

- представляет налогоплательщику расчет о величине предоставленного ему вычета.

В случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, на который Вы имеете право, необходимо представить в налоговый орган по месту жительства налоговую декларацию и доплатить соответствующую сумму налога.

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

^К началу страницы

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

- налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

Для этого необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение вычета в упрощенном порядке

Инвестиционный налоговый вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Инвестиционный вычет в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете

^К началу страницы

Общая информация

- налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета в полной сумме полученного дохода по операциям, совершенным на данном счете;

- налоговый вычет предоставляется при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

- налогоплательщик не может воспользоваться правом на получение данного налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета воспользовался правом на получение инвестиционного налогового вычета в сумме денежных средств, внесенных на индивидуальный инвестиционный счет (пп. 2 п. 1 ст. 219.1 НК РФ).

Порядок получения вычета

Налоговый вычет предоставляется налогоплательщику налоговым агентом при исчислении суммы налога начиная с 2018 года или при представлении налоговой декларации по итогам 2018 года и более поздних налоговых периодов.

Для получения инвестиционного вычета по окончании года, налогоплательщику необходимо:

1

Подготовить копии документов, подтверждающих наличие права на налоговый вычет (например, отчеты брокера, подтверждающие факт совершения операций на индивидуальном инвестиционном счете).

2

Заполнить налоговую декларацию (по форме 3-НДФЛ).

3

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Для получения налогового вычета при исчислении налога налоговым агентом необходимо:

1

Получить в налоговом органе справку о том, что:

- налогоплательщик ранее не пользовался правом на получение инвестиционного налогового вычета в сумме денежных средств, внесенных на индивидуальный инвестиционный счет,

- в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета.

Для этого налогоплательщику необходимо написать и предоставить в налоговый орган по месту жительства заявление на получение соответствующей справки.

По истечении 30 дней получить в налоговом органе справку о том, что ранее налогоплательщик не пользовался правом на получение инвестиционного налогового вычета в сумме денежных средств, внесенных на индивидуальный инвестиционный счет, а также не имел других договоров на ведение индивидуального инвестиционного счета.

2

Предоставить выданную налоговым органом справку профессиональному участнику рынка ценных бумаг, которая будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Налог с процентов по депозитам может подтолкнуть инвесторов открывать ИИС ради льгот. Автор телеграм-канала «Инвестиции на диване» Алексей Чечукевич рассказал, как получить вычет типа А, если у вас уже есть ИИС

В этой статье:

- Что такое налоговый вычет по ИИС

- Как подготовить документы

- Как получить

- Порядок получения

- Сколько раз можно получать

Что такое налоговый вычет по ИИС

Налоговый вычет по индивидуальному инвестиционному счету (ИИС) — это сумма, которая вычитается из общего дохода, облагаемого НДФЛ, и именно с этой суммы можно вернуть или не платить 13% (15%).

Индивидуальный инвестиционный счет — это обычный

брокерский счет

, но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Типы налоговых вычетов по ИИС

- Тип А. Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

- Тип Б. Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами.

В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала «

Инвестиции

на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Как подготовить документы

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка, то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Всё, что нужно знать об ИИС за три минуты

(Видео: РБК)

Как получить налоговый вычет

Какие документы нужны

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации 3-НДФЛ вы справились.

Как подать заявление на налоговый вычет

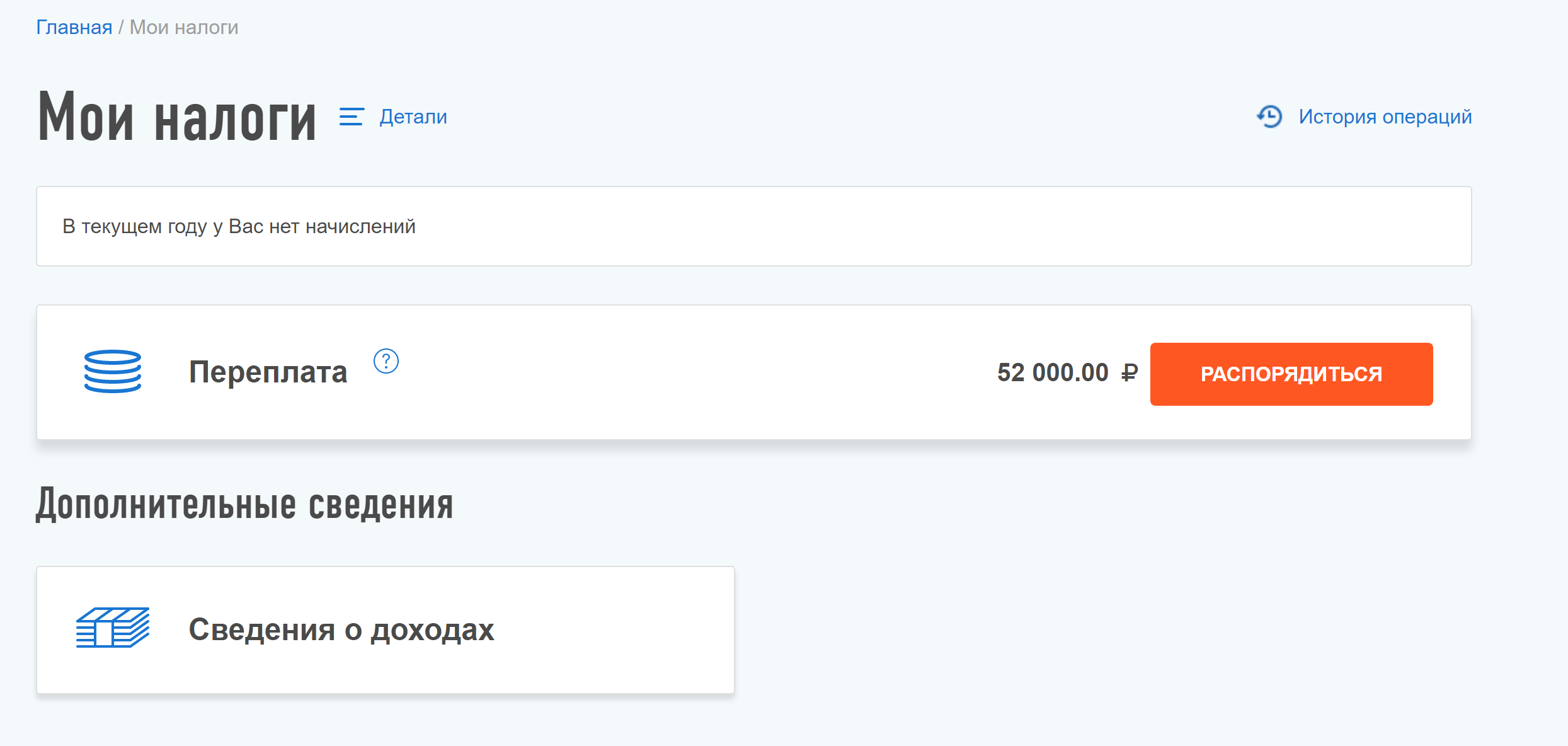

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги.

Порядок получения налогового вычета по ИИС

Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Сколько раз можно получать налоговый вычет

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который запрашивается вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Индивидуальный инвестиционный счет (ИИС) дает инвестору право получить налоговый вычет типа А или Б. При этом воспользоваться можно только одним: если вы выбрали ИИС с вычетом типа А, то изменить его на тип Б не получится, и наоборот. Рассказываем, в чем разница между вычетами и кому какой будет выгоднее брать.

Вычет типа А, или вычет на сумму, которую вы внесли на счет

Как работает

Дает право получить 13% от суммы, которую вы внесли на ИИС в течение календарного года.

Сколько денег вернут

Зависит от того, сколько вы положили на счет в течение года и какую сумму налога с дохода физического лица (НДФЛ) заплатили за этот же год. По сути, государство возвращает часть НДФЛ, которую вы уплатили.

Максимум по вычету типа А вернут 52 000 ₽. Чтобы им воспользоваться, нужно выполнить два условия:

- Внести на счет любую сумму в течение года. Если хотите получить максимальный вычет, нужно положить 400 000 ₽. 52 000 ₽ — это как раз 13% от 400 000 ₽. Вносить деньги на счет можно как угодно: частями в течение года или разово

- Уплатить налог на доход. Если в этом году у вас не будет налоговых отчислений, вычет получать не с чего

Посмотрим, как это работает, на примерах

Пример 1

Вы открыли ИИС и внесли на него 200 000 ₽. Допустим, за год вы заработали 504 000 ₽ и заплатили НДФЛ с этой суммы — 65 520 ₽. С вычетом типа А сможете вернуть 26 000 ₽. Если бы вы внесли еще 200 000 ₽ на счет, то смогли бы получить максимальный вычет — 52 000 ₽.

Пример 2

Вы внесли на ИИС в начале года 400 000 ₽. С сентября вы стали работать неофициально и перестали платить НДФЛ. Получается, за 8 месяцев заплатили только 42 000 ₽ налога. Сумма взноса на ИИС (400 000 ₽) позволяет вернуть максимальный вычет. Но НДФЛ меньше 52 000 ₽, поэтому налоговая вернет только 42 000 ₽.

Кому подойдет. Всем, кто платит налог с дохода (НДФЛ). Выбирайте тип А, если вы:

- Официально трудоустроены и работодатель удерживает с вашей зарплаты НДФЛ

- Работаете по договору гражданско-правового характера (ГПХ). Главное, чтобы по нему были отчисления в налоговую

- Ведете индивидуальную предпринимательскую деятельность на общей системе налогообложения. ИП на специальных режимах вычет получить не могут

- Имеете банковские вклады. Налоговая удерживает с вкладчиков 13%, которые можно вернуть с помощью вычета типа А

Важно:

НДФЛ нужно платить ближайшие три года, иначе вычет типа А может оказаться невыгодным. Например, вы открыли ИИС с типом А, первые полгода работали и платили НДФЛ, а потом стали ИП с упрощенной системой налогообложения. Тогда вернуть НДФЛ получится только за тот год, когда вы официально работали.

Чтобы получать вычет, нужно каждый год пополнять счет и не снимать деньги в течение трех лет. Поэтому нужно иметь на руках сумму, которая точно не понадобится в ближайшее время. Не стоит вносить на счет деньги, которые вы отложили на крупную покупку, например машину. Если попадется интересное предложение, вам придется снять средства с ИИС раньше трех лет, и получить вычет уже будет нельзя.

Сколько раз можно получить вычет.

Каждый год, пока открыт счет. Например, вы открыли и пополнили ИИС в 2021 году. В 2022-м можно получить вычет. Пополнили счет уже в 2022 году — имеете право вернуть деньги в 2023-м. Сколько лет держите ИИС, столько раз получаете право на вычет.

Инвестиционные вычеты можно получать вместе с имущественными или социальными. Главное, чтобы хватило НДФЛ, который уплачен за год. Например, работодатель удержал с вас 48 000 ₽ налога. Вы оформили имущественный вычет и вернули себе эти деньги. Значит, получить вычет типа А не получится — сумма уплаченных налогов уже закончилась.

Важно

Налоговая может потребовать вернуть вычет, если вы закроете счет раньше, чем через 3 года после того, как его открыли. Еще придется уплатить пени. По сути, вы можете пользоваться вычетом, но есть риск, что деньги нужно будет вернуть.

Как получить

С 2021 года некоторые банки и брокеры предоставляют налоговой информацию о владельцах ИИС. В этом случае можно получить вычет в упрощенном порядке. Если право на вычет есть, вы увидите об этом сообщение в личном кабинете налогоплательщика. До 20 марта следующего года в кабинете появится предзаполненное заявление, в котором часть информации будет внесена автоматически. Вам останется заполнить пустые строки и отправить заявление на проверку — она займет месяц.

Список банков и брокеров, в которых оформляют вычет в упрощенном порядке, можно посмотреть на сайте налоговой. Если в списке нет вашего банка или брокера, передайте в налоговую:

- декларацию по форме 3-НДФЛ

- справку 2-НДФЛ — ее можно получить в бухгалтерии у себя на работе

- договор об открытии ИИС на сайте брокера в личном кабинете или в приложении, через которое открывали счет

- документы, которые подтверждают, что вы пополняли ИИС (платежные поручения или отчеты брокера, которые можно запросить через личный кабинет)

Отправьте документы через личный кабинет налогоплательщика или отнесите их в налоговую.

Вычет типа Б, или вычет на налог с прибыли, которую вы получите за торговлю бумагами

Как работает

Позволяет не платить налог 13% с дохода, который вы получили на ИИС. Например, вы положили на счет деньги и купили 100 акций по 600 ₽. Через полгода цена одной акции выросла до 700 ₽ — и вы продали все бумаги. Прибыль составила 10 000 ₽. С этой суммы брокер должен удержать налог в 1 300 ₽. Если открыть ИИС с вычетом типа Б, то налог не спишут.

Сколько денег вернут

По факту нисколько — вычет освобождает от налога. Если вы закроете ИИС, то сможете получить всю прибыль, которую заработали. Главное, чтобы счет был открыт минимум три года. Если закрыть его раньше, например через год, налог удержат.

Кому подойдет

Этот вычет не привязан к НДФЛ, а значит, неважно, работаете ли вы официально. Он подойдет, если вы планируете зарабатывать на инвестициях больше 400 000 ₽ в год — тогда вычет типа Б будет выгоднее, чем А.

Сколько раз можно воспользоваться

Один раз, когда будете закрывать счет. Сделать это можно через три года. Если закрыть счет раньше, право на вычет пропадет и придется заплатить 13% с прибыли.

Как получить

1. Через брокера.

Для этого в налоговой нужно взять справку, что вы не оформляли вычет типа А. Чтобы ее получить, напишите заявление в ФНС и приложите договор об открытии ИИС. Справка будет готова через 30 дней — отдайте ее брокеру. Когда будете закрывать счет, налог с вас не удержат.

2. Через налоговую.

Если вы закрыли ИИС и не успели воспользоваться вычетом, брокер удержит с вас налог. Вернуть его можно через ФНС. Понадобятся декларация 3-НДФЛ и справка 2-НДФЛ от брокера, где видно, что с доходов по ИИС удержали налог. Справку нужно запросить у брокера через личный кабинет.

Чтобы понять, какой тип вычета выгоден именно вам, воспользуйтесь калькулятором ИИС на сайте Газпромбанка. Укажите, сколько хотите вносить на счет каждый год, срок ИИС, инструменты инвестирования и посмотрите, прибыль с каким вычетом будет выше. Подать заявку на ИИС можно на этой же странице.

ИИС – особый вид брокерского счета, который дает несколько преимуществ своему держателю («Как работает ИИС»). И главное из них – получение налогового вычета в размере 13% от суммы пополнения счета. Ранее мы уже давали подробную инструкцию по взаимодействию с налоговой при оформлении налогового вычета по ИИС тип А. Но налоговая система, как и фондовый рынок не статична: ИФНС вносит коррективы в формат подачи декларации 3-НДФЛ. Хочется отметить, что все действия налоговой, направленные на обновление способов подачи декларации, имеют положительную тенденцию, — упрощение процедуры декларирования, чтобы даже «чайник» разобрался, как это сделать, не выходя из дома и не собирая кучу бумаг.

В этой статье мы поделимся с читателями, как получить инвестиционный вычет по ИИС тип А в 2022 двумя способами подачи декларации 3-НДФЛ в 2022 с детальной инструкцией по заполнению. Кто еще не оправил свою декларацию в ИФНС, после прочтения этой статьи сделает это с легкостью самостоятельно, не прибегая к платным услугам:

-

Сроки декларационной компании.

-

Кто претендует на налоговый вычет по ИИС тип А.

-

Упрощенная схема подачи декларации на вычет по ИИС.

-

Традиционный способ подачи заявления на налоговый вычет по ИИС.

Сроки декларационной компании

Стоит отметить, что сроки декларационной компании регламентированы. Обычно ИФНС принимает 3-НДФЛ до конца апреля. Предельный срок подачи декларации в 2022 — 4 мая 2022 года. Этот срок именно для того, чтобы задекларировать свои доходы, например от продажи имущества или получения дивидендов от иностранных компаний. Обращаем внимание на то, что он не распространяется на получение налоговых вычетов. Для получения налогового вычета по ИИС тип А подать декларацию можно в любое время в течение года.

Кто претендует на налоговый вычет по ИИС тип А

Минимальный срок владения ИИС – 3 года. Чтобы не потерять право на налоговые льготы, необходимо, чтобы срок владения ИИС не прерывался. То есть инвестору нельзя выводить средства со счета в течение всего этого периода, а только пополнять его. Несмотря на ограничение по сроку владения, налоговый вычет по ИИС тип А можно оформлять каждый год – то есть можно подать заявление на первый вычет уже на второй год владения ИИС. Но нужно помнить, что при досрочном расторжении счета, все ранее полученные налоговые вычеты подлежат возврату в бюджет государства с учетом пеней.

Чтобы претендовать на налоговый вычет по ИИС тип А, должны выполнятся следующие условия:

-

Само собой, у Вас должен быть открыт ИИС.

-

В течение предыдущего 2021 года на ИИС должны быть заведены средства.

-

Вы получаете официальную зарплату, из которой в 2021году Ваш работодатель перечислял в бюджет НДФЛ.

Если вы соответствуете всем трем критериям, то предлагаем ознакомиться с двумя способами получения налогового вычета в 2022 году. Оба этих способа не требуют кропотливого сбора бумажных документов и займут у вас не более 5-30 минут потраченного времени.

Начнем с упрощенной процедуры подачи декларации, так как если она Вам доступна, то смысла тратить время на традиционный способ заполнения 3-НДФЛ-нет.

Упрощенная схема подачи декларации на вычет по ИИС тип А

С 21 мая 2021 года гражданам РФ можно получать инвестиционный налоговый вычет по упрощенной схеме.

В чем ее отличия?

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке для его дальнейшего акцептования.

Такое заявление налоговый орган будет формировать не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта.

Кому доступна такая схема?

Физическим лицам, чьи брокеры подключились к сервису предоставления налоговых вычетов по НДФЛ в упрощенном порядке. В этот список входят 14 компаний:

-

Банк ВТБ (ПАО).

-

ООО «Управляющая компания «ОТКРЫТИЕ».

-

АО «Инвестиционная компания «ФИНАМ».

-

ООО «РСХБ Управление Активами».

-

АО «Инвестиционный Банк «ФИНАМ».

-

ООО УК «Альфа-Капитал».

-

ООО «Управляющая компания ПРОМСВЯЗЬ».

-

ПАО «СОВКОМБАНК».

-

АО «Сбер Управление активами».

-

ООО УК «СИСТЕМА КАПИТАЛ»

-

АО «Открытие Брокер».

-

АО «Тинькофф Банк».

-

ООО «Алго Капитал».

-

ООО «Компания БКС».

Уточнение — это список компаний на 7 апреля 2022 с сайта ИФНС.

Если Вам повезло, и Ваш брокер входит в этот список компаний и добросовестно отправил всю информацию по вашему счету ИИС в ИФНС до 01.03.2022, то на странице «Доходы и вычеты» у вас появится предзаполненное заявление на инвестиционный вычет в разделе «Упрощенные вычеты».

Ссылка на личный кабинет на сайте ИФНС.

Если в данном разделе нет заявления, как на картинке выше, то, скорее всего, Ваш брокер либо не подключился к системе обмена информацией с ИФНС, либо сделал это позднее 1 марта 2022, либо технически не реализовал данную возможность.

Формат такого заявления можно посмотреть по ссылке. По сути, в этом заявлении уже будут отражены ваши личные данные, в том числе данные от брокера. Вам останется лишь указать свой расчетный счет, куда необходимо перечислить денежные средства. Подписать заявление можно электронной подписью (если необходимо сгенерировать ее заново) и отправить в налоговую.

Плюсы упрощенной схемы:

-

Не требуется заполнение декларации 3-НДФЛ.

-

Не требуется предоставление необходимого пакета документов от брокера.

-

Подтверждающие данные приходят от брокера напрямую в ИФНС.

-

Сокращенный срок проверки декларации – до 1 месяца (в отличие от 3-х месяцев по обычной схеме) и перечисления денежных средств на расчетный счет — до 15 дней (в отличие от 1 месяца по обычной схеме).

Минусы упрощенной схемы:

-

Отсутствие контроля со стороны налогоплательщика за использованием данных декларации — нет «проверки на правильность». То есть, по сути, мы отправляем только заявление и у нас отсутствует информация, на основании которой налоговый орган принимает решение. В последствие налоговый орган может принять решение, основанное на ошибочных данных от брокера/банка. В таком случае, при обнаружении ошибки, излишне полученные средства налогоплательщик будет обязан вернуть в течение 30 календарных дней. Так как схема новая и не отработанная, вероятность таких ошибок велика. Поэтому желательно проверять цифры в заявлении по инвестиционному вычету на корректность.

-

Если вы имеете право на несколько видов вычетов (инвестиционные, социальные, имущественные), а еще к тому же отчитываетесь за дивиденды от иностранных компаний, по которым обязаны заплатить налог на доход — то Вам в любом случае необходимо заполнить декларацию 3-НДФЛ, так как упрощенная схема не отражает полную картину для принятия решения налоговым органом.

-

Если упрощенная схема для Вас пока не доступна, не расстраивайтесь, традиционный способ подачи заявления займет у Вас не более 30 минут.

Традиционный способ подачи заявления на налоговый вычет по ИИС

Его отличия в том, что нужно заполнить декларацию 3-НДФЛ, предоставить подтверждающие документы и распорядиться переплатой по НДФЛ, указав расчетный счет, на который ИФНС Вам причислит инвестиционный вычет.

Перед началом заполнения декларации, желательно подготовить необходимые документы на вычет заранее, их будет всего 2:

-

Подтверждение открытия ИИС у брокера.

- Годовой отчет по ИИС.

Эти документы запрашиваем у своего брокера в электронном виде, подписанные ЭЦП (электронно-цифровая подпись). Возможно, они уже подгружены в Ваш личный кабинет в приложении брокера. Их нужно просто скачать и сохранить на компьютер/ смартфон.

На картинке пример, где найти документы на ИИС у брокера БКС, у остальных брокеров эта информация также имеется:

Запрашивать справку 2-НДФЛ у работодателя в бумажном виде с печатью и подписью для подтверждения доходов – не обязательно, так как в феврале обычно ИФНС уже располагает информацией по всем Вашим официальным доходам.

Также стоит заранее сгенерировать свой ключ ЭП, если он у вас отсутствует, в кабинете налогоплательщика для подписания заполненной декларации и подтверждения отправки документов в ИФНС.

Для этого необходимо зайти в профиль, выбрать вкладку «Получить ЭП» и следовать предложенным шагам инструкции для генерации ключа. Так как генерация ключа требует подтверждения от ИФНС, эта процедура занимает обычно несколько минут, но на практике не более часа.

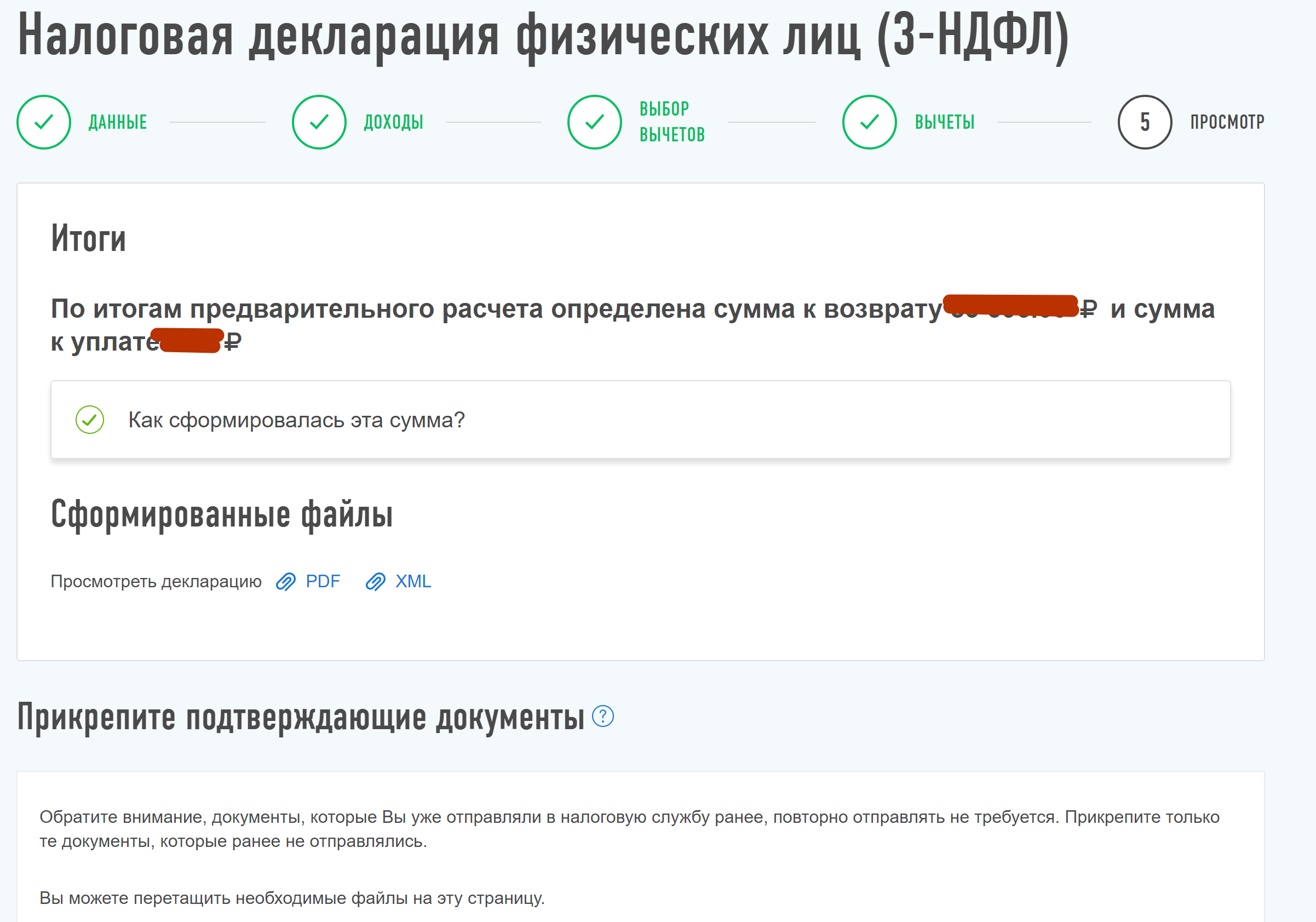

Теперь приступаем к заполнению декларации 3-НДФЛ.

Шаг 1. Заходим в раздел «Доходы и вычеты». Нажимаем «Получить вычет».

Далее программа предлагает выбрать вид налогового вычета. Нас интересует инвестиционный. Выбираем его.

Далее указываем отчетный период, т.е. год, за который хотим получить вычет — 2021. Если еще не подавали декларацию за этот период, то указываем, что это первая декларация. Нажимаем ДАЛЕЕ.

Далее указываем отчетный период, т.е. год, за который хотим получить вычет — 2021. Если еще не подавали декларацию за этот период, то указываем, что это первая декларация. Нажимаем ДАЛЕЕ.

Шаг 2. Проверяем сведения о доходах. Они уже подгружены, поэтому заполнять ничего не нужно. Нажимаем ДАЛЕЕ.

Рекомендуем перейти на полную версию, в том случае, если Вам необходимо добавить дополнительные налоги или другие вычеты, кроме инвестиционного.

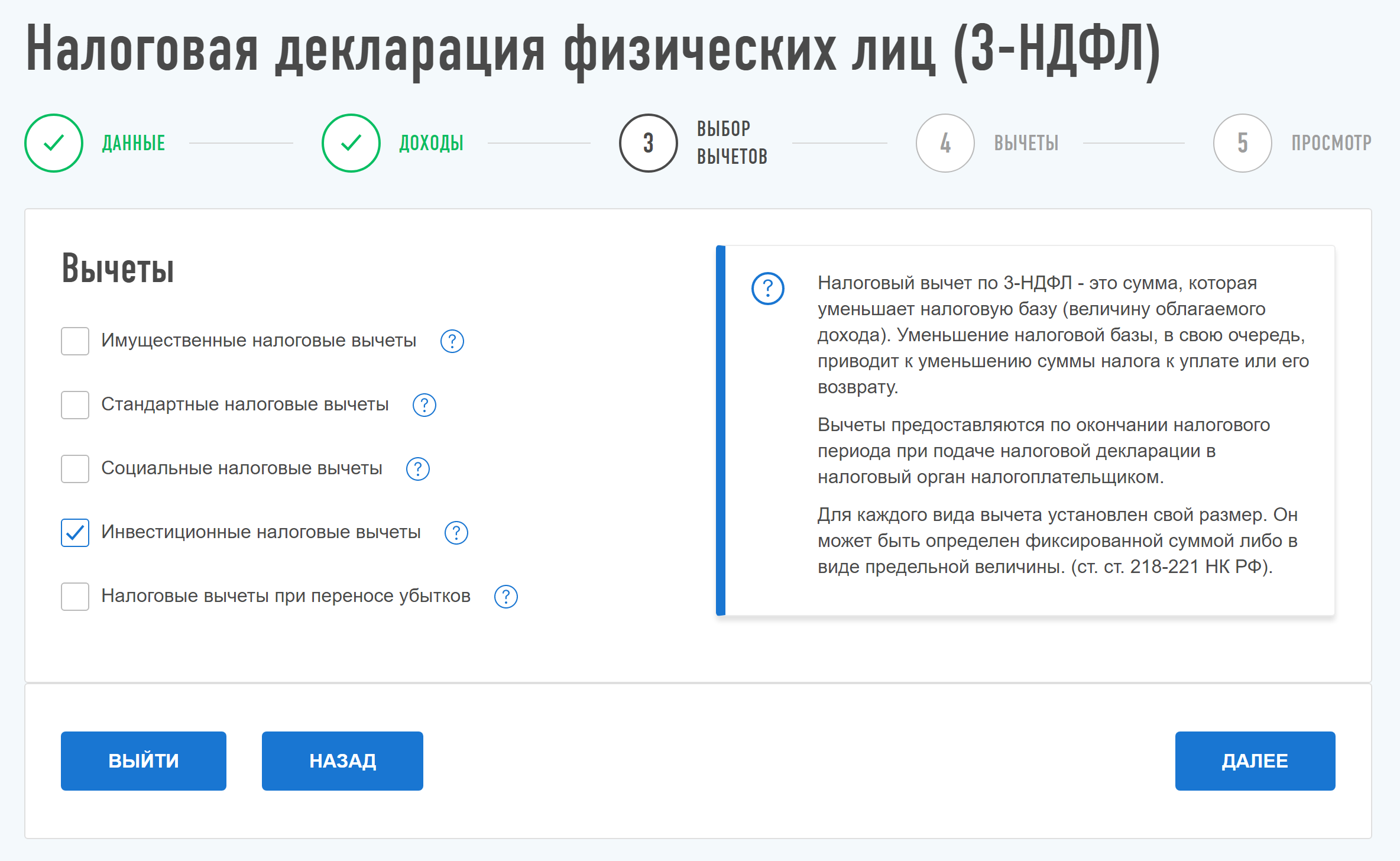

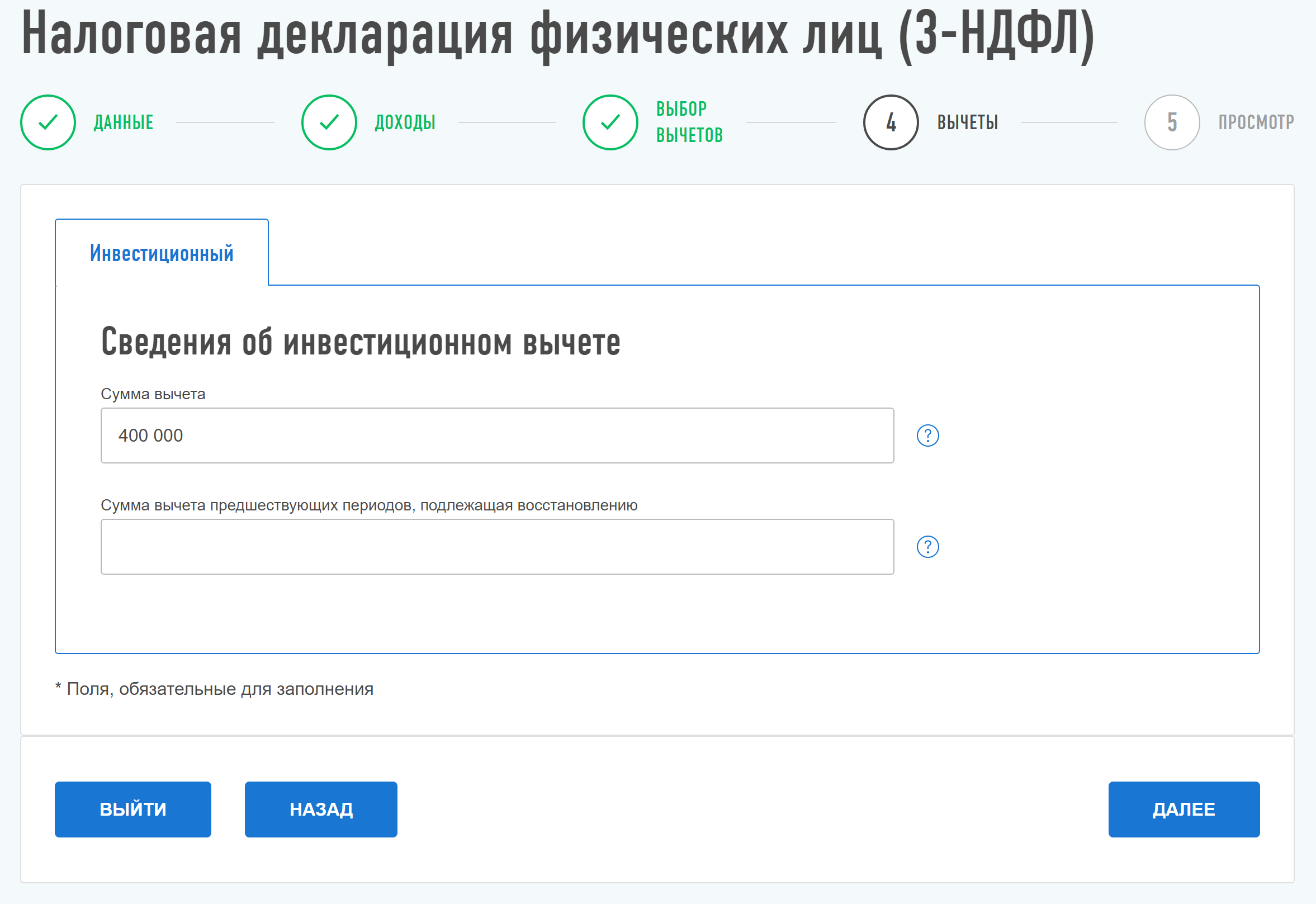

Шаг 3. Переходим в раздел «Вычеты». В этом разделе заполняем данные на основании отчета по ИИС за 2021 от брокера.

Нам необходимо в отчете найти операции по приходу ДС на счет за год. Сложить эту сумму и указать в окошке «Сумма средств, внесенных на ИИС, получаемая к вычету».

Максимально — это сумма равна 400 000 рублей в год.

Шаг 4. Нажимаем далее и переходим в раздел распорядиться переплатой. Нажимаем «Распорядиться».

Указываем расчетный счет, на который необходимо перечислить излишне уплаченные средства.

Шаг 5. Переходим к просмотру итоговой декларации. Можем посмотреть, как сформировалась итоговая сумма к вычету.

Также в этом разделе необходимо прикрепить подтверждающие документы на вычет, которые скачали у брокера заранее:

1.Справка о подтверждении открытия ИИС.

2.Отчет по ИИС за 2021 год.

Вводим пароль сертификата ЭП и нажимаем «подтвердить и отправить».

Далее в личном кабинете в разделе «Сообщения» можно отслеживать статус проверки декларации, а также статусы обработки других документов (в том числе, заявления на возврат).

Вывод

Как видим, ИФНС продолжает совершенствовать свои сервисы с целью упрощения декларационной компании как для самой налоговой, так и для налогоплательщиков. Для инвесторов появилась возможность упрощенной процедуры получения налогового вычета, которая займет не более 5 минут для отправки соответствующего заявления.

Да и традиционный метод, через заполнение декларации 3-НДФЛ с пошаговым заполнением разделов декларации — не составляет сложности. При этом все подтверждающие документы на вычет можно получить у брокера в электронном виде.

Надеемся, что данная статья поможет существенно сэкономить Ваше время.

Время — важнейший невосполняемый ресурс. Важно его тратить с пользой. Провести время с пользой для своих финансов можно через участие в наших открытых вебинарах для инвесторов. Записаться на очередной бесплатный онлайн-урок можно по ссылке.

Если статья была Вам полезной, поделитесь ею с друзьями!

Доходы от инвестиций облагаются налогом, но для стимулирования частных вложений государство предоставляет определённые льготы. В этой статье расскажем, какие вычеты и другие преимущества могут получить владельцы индивидуального инвестиционного счёта (ИИС).

Налоговый вычет по ИИС

Индивидуальный инвестиционный счёт — это популярная разновидность брокерского счёта. По данным Московской биржи, к началу 2022 года ИИС в России открыли 4,9 млн человек.

С помощью ИИС можно сэкономить на налогах, но в то же время он имеет свои особенности:

- можно совершать сделки только с биржевыми активами, которые торгуются на Московской бирже;

- в год можно внести не более 1 млн рублей;

- ИИС открывается на срок не менее трёх лет. Если закрыть счёт раньше, право на льготы утратится;

- средства не застрахованы в Агентстве страхования вкладов (АСВ).

ИИС условно бывает двух видов: тип А — инвестор получает право на возврат части уплаченного НДФЛ, и тип Б — инвестор освобождается от уплаты налога с дохода от операций с ценными бумагами. Отличие в типах налогового вычета. Длительное время обсуждается возможность добавить тип С — он стал бы подобием индивидуального пенсионного счёта для долгосрочных накоплений.

Рассмотрим каждый тип по отдельности и разберёмся, кому они подходят и для чего.

Вычет по ИИС типа А

Выбрав тип А, инвестор получает право на возврат части уплаченного им подоходного налога (НДФЛ) в размере 13% от внесённых сумм. Вернуть можно не больше 52 тысяч рублей. Для получения максимального вычета достаточно внести на счёт 400 тысяч рублей за год.

Право на налоговый вычет возникает, даже если средства просто лежат на счету. Но покупая ценные бумаги, вы можете получить не только вычет, но и инвестиционный доход. Конечно, он не гарантирован, потому что по ценным бумагам можно как получить прибыль, так и понести убыток.

Например, за 2021 год инвестор внёс на счёт 400 тысяч рублей и купил на них облигации федерального займа (ОФЗ). Допустим, в момент покупки купонная доходность ОФЗ была 7%. Плюс можно вернуть НДФЛ в размере 52 тысяч рублей — это 13% от внесённой на ИИС суммы. Таким образом, общая доходность составит 20%. Сейчас доходность гособлигаций ощутимо больше, так что с новыми выпусками ОФЗ прибыль будет выше.

Подчеркнём, что вернуть можно только уже уплаченный НДФЛ. Проверьте, платите ли вы этот налог и какую сумму уже заплатили — возврат ограничен именно ей.

Например, НДФЛ уплачивается с заработной платы, со сдачи в аренду квартиры, с процентов по вкладам в банке. Самозанятые и индивидуальные предприниматели платят со своего дохода другой вид налога — это не НДФЛ, поэтому вычет не положен. Также для получения права на инвестиционный налоговый вычет не подходят государственные пенсии и пособия.

Несколько нюансов, которые важно знать:

- Вычет можно получать каждый год. Он распространяется на деньги, внесённые в течение года. Можно сделать это даже в декабре — всё равно будет считаться за целый год.

- Если закрыть счёт раньше, чем через три года, теряется право на вычет, а уже полученную сумму придётся вернуть.

- Минимальный срок для ИИС составляет три года, максимальный не ограничен. Есть ошибочное мнение, что получать вычет можно только за три года.

- Подать заявление на вычет можно в течение трёх лет с момента уплаты НДФЛ. Например, в 2022 году можно вернуть налог, уплаченный не только в 2021 году, но и в 2019-2020 гг.

- Если закрыть ИИС типа А по истечении трёх лет, можно не продавать ценные бумаги, а перевести их на обычный брокерский счёт. За перевод бумаг брокер берёт комиссию, зато сохраняется льгота длительного владения (ЛДВ). ЛДВ освобождает от налога на доход с ценных бумаг, которыми инвестор владеет больше трёх лет. Без перевода активов с ИИС на обычный брокерский счёт такой льготой воспользоваться не удастся.

- 13% рассчитываются именно от внесённых на ИИС средств — доход, полученный на ИИС от инвестиций, не учитывается. Поэтому такой тип вычета иногда называют «вычетом на взносы».

Вычет по ИИС типа Б

На ИИС типа Б инвестор освобождается от уплаты налога с дохода от операций с ценными бумагами. По истечении трёхлетнего срока инвестор получает право не платить 13% со всей прибыли от операций по ценным бумагам на ИИС, образовавшейся за это время.

На что обратить внимание:

- вычет не распространяется на дивиденды и купоны;

- лимит по сумме освобождаемого дохода отсутствует. Действует только общее правило, по которому нельзя вносить на ИИС больше 1 млн рублей в год. Максимальный размер вычета в год составляет 130 000 рублей;

- такой вычет можно получить только при закрытии ИИС — то есть не ранее, чем через три года с момента его открытия.

Какой вычет выбрать

Тип А хорошо подходит консервативным инвесторам, максимально ограничивающим риски. Вместе с возвратом НДФЛ инвестор получит хорошую доходность. Но такой тип имеет смысл выбирать только в том случае, если вы платите НДФЛ.

Тип Б обычно выбирают опытные, часто торгующие инвесторы, которые рассчитывают на большую прибыль. Потенциально тип Б для них может быть выгоднее. Также этот вариант выбирают те, у кого нет официальной зарплаты или других источников дохода, облагаемых НДФЛ.

Необязательно выбирать тип счёта при открытии ИИС. Это можно сделать позже. Если подать заявление на возврат НДФЛ, ИИС автоматически становится счётом типа А.

Использовать оба типа вычета сразу нельзя. Поменять тип внутри одного счёта тоже не получится. Например, если для вас был выгоднее тип А, а потом вы лишились официальной зарплаты и хотите перейти на тип Б, имеет смысл по окончании трёхлетнего срока закрыть ИИС и открыть новый — другого типа.

Как получить вычет

Подать заявление на вычет можно через сайт ФНС (Федеральной налоговой службы), сайт Госуслуг, отправить заявление по почте или лично прийти в налоговую. Сделать это нужно в течение трёх лет с момента уплаты НДФЛ.

Документы, которые понадобятся для вычета на ИИС типа А:

- декларация 3-НДФЛ;

- справка о доходах и суммах налога (выдаёт работодатель);

- копии документов, подтверждающих право на налоговый вычет (например, договора о брокерском обслуживании, у разных брокеров документы немного отличаются);

- документы, подтверждающие внесение денег на ИИС (например, отчёт о зачислении средств, чек о переводе денег на ИИС).

Документы для вычета на ИИС типа Б:

- декларация 3-НДФЛ;

- отчёт брокера, подтверждающий факт совершения операций по ИИС.

Декларацию можно скачать в личном кабинете на сайте ФНС. Или можно установить программу «Декларация» — это удобно, если сдавать отчёты нужно регулярно.

Налоговая служба рассматривает документы в течение трёх месяцев. Если с документами всё в порядке, вам вернут уплаченный НДФЛ (ИИС типа А) или вы пришлёте брокеру справку из налоговой, чтобы он не удерживал налог с доходов от операций с ценными бумагами на ИИС типа Б.