Содержание страницы

- Общая информация

- Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

- Вычет при обращении к работодателю

- Получение вычета в упрощенном порядке

- Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Общая информация

^К началу страницы

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

Порядок предоставления имущественных налоговых вычетов установлен ст. 220 и 221.1 НК РФ

-

На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

-

На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически

израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него; -

На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство

или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере,

остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

В состав расходов, учитываемых при расчёте имущественного налогового вычета, входят:

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- При покупке на территории Российской Федерации квартиры или комнаты (доли/долей в них):

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно

только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома,

либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы,

связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители),

дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними

долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного

вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

^К началу страницы

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

2

При погашении процентов по целевым займам (кредитам) необходимо подготовить целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами

3

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

4

При приобретении имущества в общую совместную собственность подготавливаем письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами

5*

Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией

необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Вычет при обращении к работодателю

^К началу страницы

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1

Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

2

Подготовить копии документов, подтверждающих право на получение имущественного вычета.

3

Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

4

По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

5

Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Получение вычета в упрощенном порядке

^К началу страницы

Имущественный налоговый вычет можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение имущественных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

^К началу страницы

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

Вернуть часть перечисленных государству средств очень просто.

Что такое налоговый вычет

По закону россияне должны отдавать государству 13% от заработка в виде налога на доходы физических лиц. Однако в некоторых случаях деньги вернут, если оформить налоговый вычет.

Это можно сделать через работодателя. В таком случае не придётся какое‑то время платить налог на доходы физических лиц. Но многие предпочитают сначала исправно перечислять НДФЛ, а затем обратиться в налоговую службу и вернуть всю сумму вычета целиком.

Если раньше для этого требовалось ходить в ФНС лично, то сейчас можно быстро и достаточно просто подать декларацию 3‑НДФЛ через личный кабинет на сайте налоговой.

С 2021 года также появился Федеральный закон от 20 апреля 2021 г. № 100‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» упрощённый режим оформления налогового вычета. Благодаря ему больше не нужно собирать документы и доказывать ФНС право на возврат части денег. Служба сама получит данные о том, что вам положено, а потом известит вас.

Разберёмся с обоими методами.

Как подать декларацию и оформить вычет на сайте ФНС

1. Зайдите в личный кабинет

Авторизоваться на сайте налоговой можно тремя способами:

- С помощью логина и пароля от личного кабинета. Чтобы их получить, нужно лично обратиться в налоговую инспекцию с паспортом.

- С помощью квалифицированной электронной подписи (ЭП), если она у вас уже есть. Если нет, это самый сложный и необоснованный для рядового налогоплательщика вариант. Её выдают в удостоверяющем центре, аккредитованном Минкомсвязи России, и она хранится на жёстком диске, USB‑ключе или смарт‑карте.

- С помощью логина и пароля от «Госуслуг». Самый простой способ. Если у вас нет аккаунта, оптимальнее получить доступ к нему, а не к личному кабинету сайта ФНС, так как логин и пароль от «Госуслуг» пригодятся во множестве ситуаций.

2. Оформите усиленную неквалифицированную электронную подпись, если её нет

Кликните по своим фамилии, имени и отчеству, чтобы перейти на страницу профиля.

Пролистайте до «Получить ЭП».

Выберите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Во втором случае вы сможете использовать ЭП на любом устройстве, в том числе на мобильном.

Проверьте правильность ваших данных, придумайте пароль и отправьте заявку. Оформление ЭП обычно занимает несколько дней. Здесь же можно зарегистрировать квалифицированную ЭП, если она у вас есть. Тогда оформлять другую подпись вам не нужно.

Когда ЭП будет оформлена, на этой же странице появится такое поле:

Обратите внимание: у подписи есть срок действия. Затем процедуру придётся повторить.

3. Выберите пункты «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн»

Откроется форма для заполнения декларации.

4. Введите личные данные

Определите, в какой налоговый орган вы направляете декларацию. Если графа не заполнилась автоматически, уточнить это можно на сайте ФНС.

Выберите, за какой год вы хотите подать декларацию. Доступные указаны в выпадающем списке.

Укажите, впервые ли подаёте декларацию за этот год. Если нет, напишите, какая это версия документа по счёту.

Отметьте, являетесь ли вы налоговым резидентом. Для этого нужно находиться в России 183 дня в году, за который вы подаёте декларацию. Если вы нерезидент, вычет вам не положен.

5. Отчитайтесь о доходах

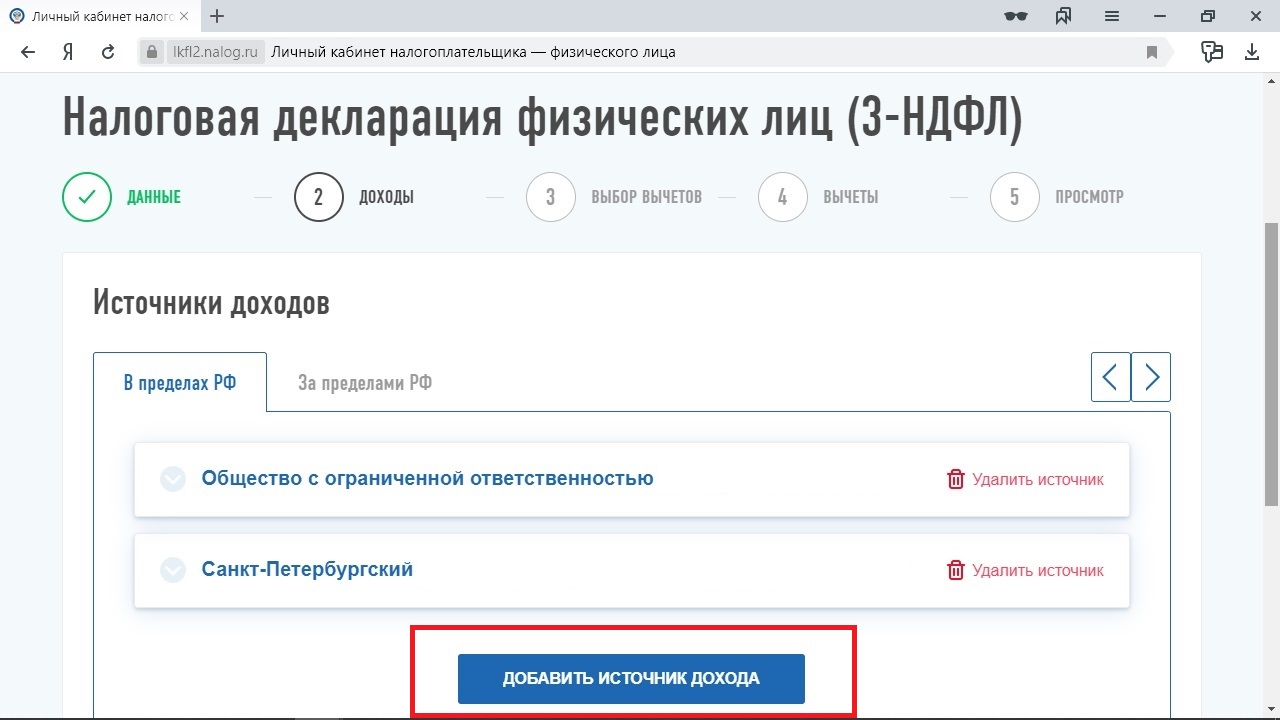

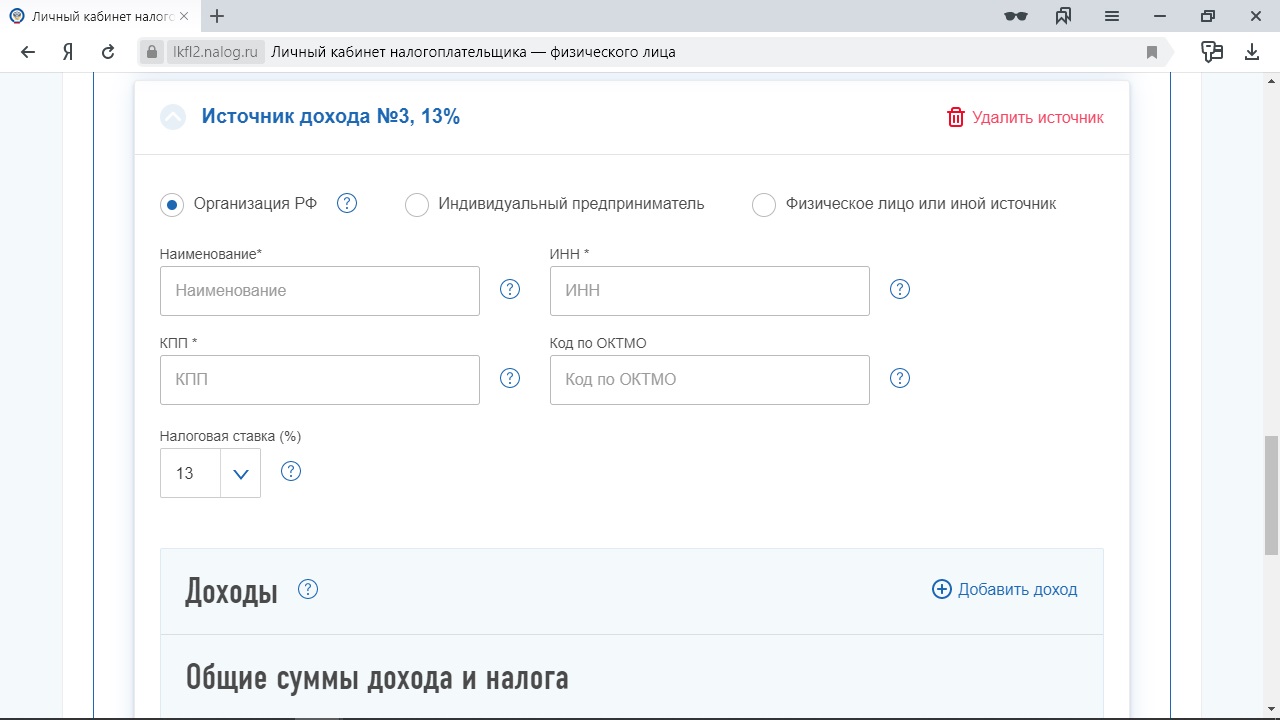

Работодатели обязаны до 1 марта направить в налоговую данные о ваших доходах. Если ваш наниматель уже успел это сделать, то соответствующие графы заполнятся автоматически.

Если нет, нажмите на кнопку «Добавить источник дохода» и введите нужную информацию вручную. Данные есть на справке 2‑НДФЛ, которую вам придётся взять, если ваш работодатель ещё не успел отчитаться о вашем доходе (подробнее об этом — ниже).

1 / 0

2 / 0

6. Выберите вычет

О видах вычетов Лайфхакер подробно писал в отдельном материале. Если вкратце:

- Имущественный — при покупке жилья, строительстве дома, погашении процентов по ипотечному кредиту, выкупе у вас имущества для муниципальных и госнужд.

- Стандартный — для родителей и усыновителей, инвалидов, Героев России, ликвидаторов аварии на Чернобыльской АЭС.

- Социальный — на обучение, лечение, благотворительность, страхование, в том числе негосударственное пенсионное.

- Инвестиционный — если вы зачисляли деньги на индивидуальный инвестиционный счёт.

- При переносе убытков от операций с ценными бумагами, производными финансовыми инструментами, от участия в инвестиционном товариществе.

Одновременно можно выбрать несколько категорий. Но помните, что больше, чем вы заплатили в виде налога на доходы физических лиц, вам всё равно не вернут.

7. Добавьте подробности о том, что даёт вам право на возврат уплаченных налогов

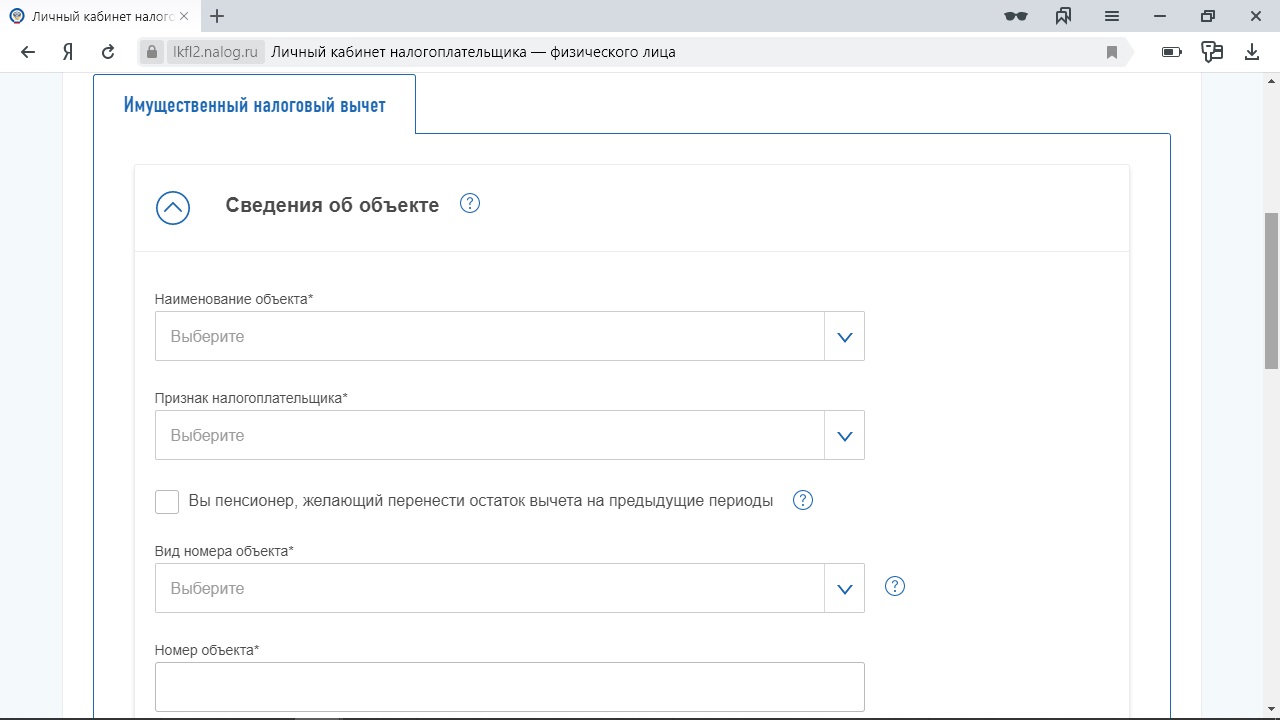

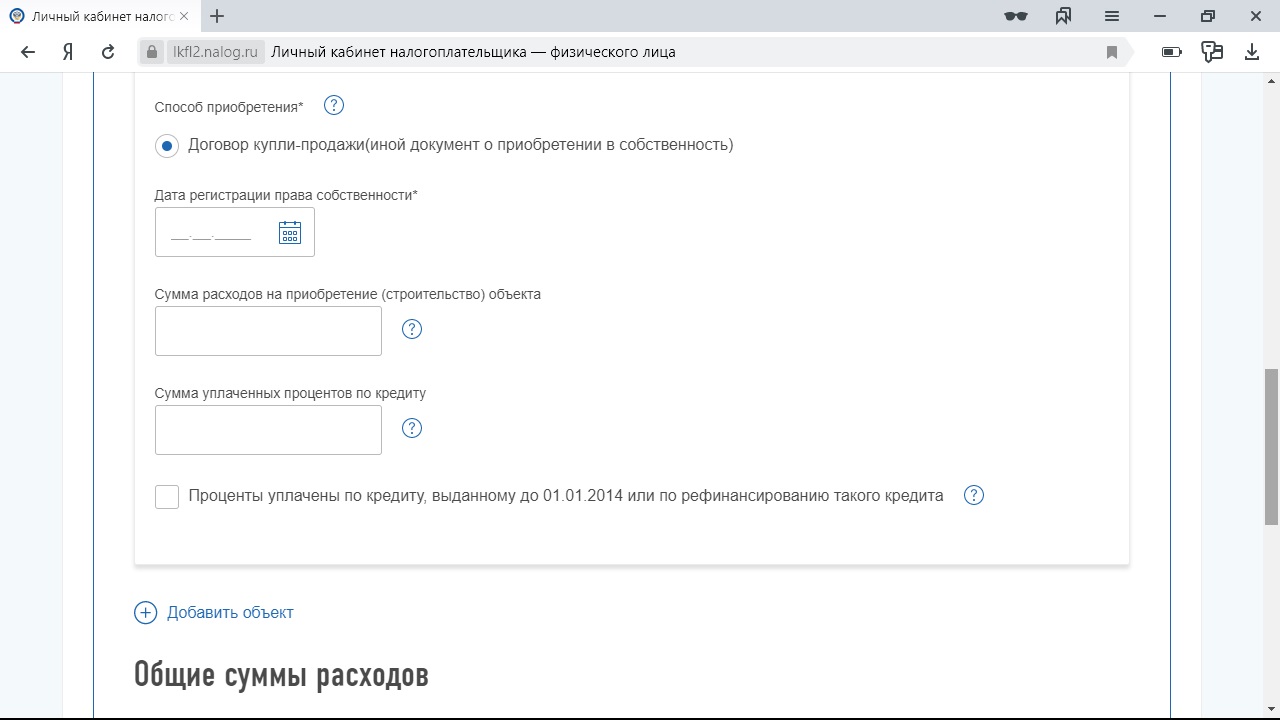

Например, если оформляете имущественный вычет, введите данные о приобретённом объекте и договоре купли‑продажи.

1 / 0

2 / 0

Если стандартный — о себе и/или о детях.

1 / 0

2 / 0

Если социальный — введите в нужной графе потраченную сумму (её нужно подтвердить документами).

8. Укажите реквизиты, по которым вам вернут деньги

Данные счёта можно внести на этом этапе или пропустить шаг и потом подать отдельное заявление. Нужно знать номер счёта, БИК и полное наименование банка. Всё это легко выяснить в личном кабинете банка или в мобильном приложении. Если у вас нет доступа к тому или другому, придётся поискать договор на открытие счёта или посетить отделение банка.

1 / 0

2 / 0

9. Подготовьте декларацию к отправке

На последнем этапе вы увидите, сколько денег вам готовы вернуть. Здесь это 6,5 тысячи, так как, по легенде, был заявлен вычет на обучение в размере 50 тысяч рублей. Кроме того, вы сможете скачать декларацию уже на бланке, чтобы ещё раз проверить её на ошибки.

Добавьте документы, обосновывающие право на вычет. Следите, чтобы бумаги были в формате JPG, JPEG, TIF, TIFF, PNG, PDF и весили не более 10 МБ каждая. Максимальный размер всех прикреплённых файлов не должен превышать 20 МБ.

Сейчас портал ФНС сам предлагает список документов, которые ведомство хотело бы получить. Раньше приходилось выяснять перечень самостоятельно.

Если ваши справки 2‑НДФЛ уже есть в базе налоговой (а это вы выяснили при заполнении информации о доходах), отдельно прикреплять их не нужно. Если данных ещё нет, в разделе «Дополнительные документы» прикрепите и 2‑НДФЛ — требования те же, что и для остальных бумаг.

Остаётся ввести пароль от электронной подписи и отправить документы на проверку.

10. Следите за сообщениями от налоговой

Вас будут держать в курсе статуса вашей декларации.

Если с ней всё в порядке, то в течение месяца вам оформят вычет. Но у налоговой также есть право провести камеральную проверку, и тогда процесс займёт три месяца с момента приёма документов. Отсчёт ведётся не со дня отправки декларации, а именно с момента, когда её приняли. Статус также можно посмотреть, выбрав пункты меню «Жизненные ситуации» → «Подать декларацию 3‑НДФЛ» → «Заполнить онлайн».

Если что‑то пойдёт не так, вам пришлют сообщение или позвонит инспектор. В некоторых случаях будет достаточно отправить ведомству недостающие документы. Если в декларации были неточности, придётся подать её заново.

11. Оформите возврат, если не сделали этого раньше

Пункт для тех, кто пропустил восьмой шаг.

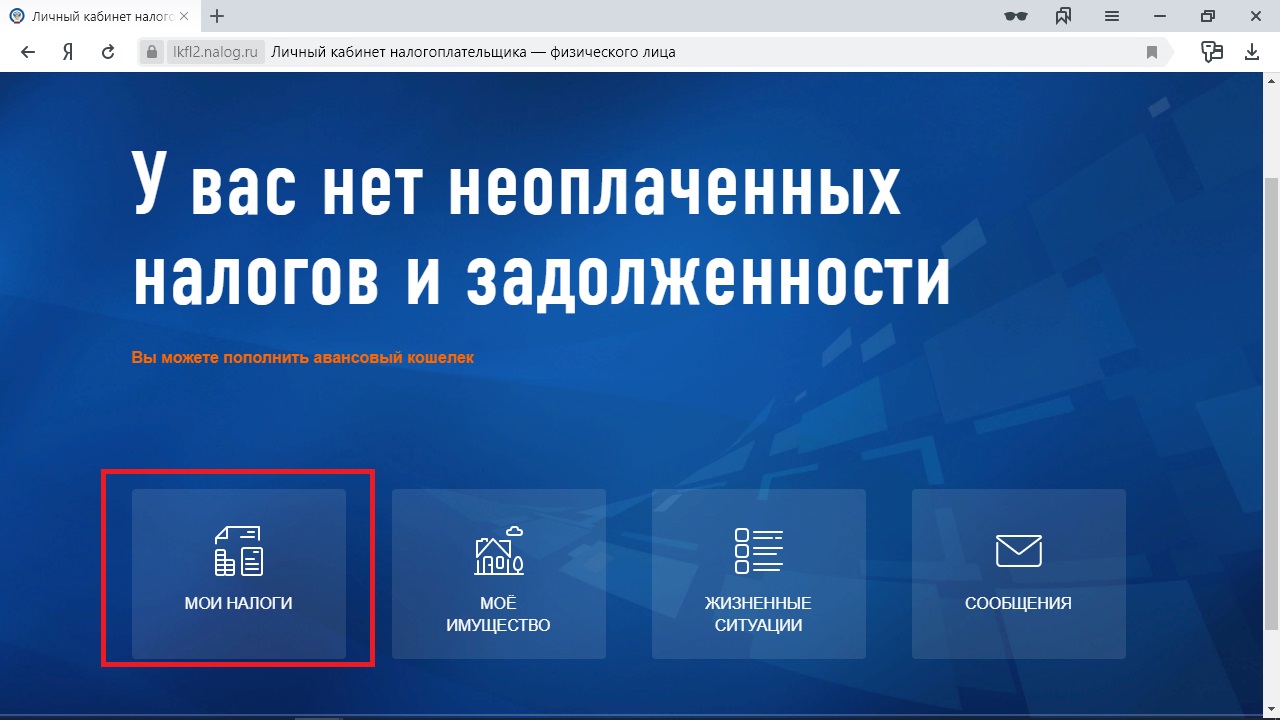

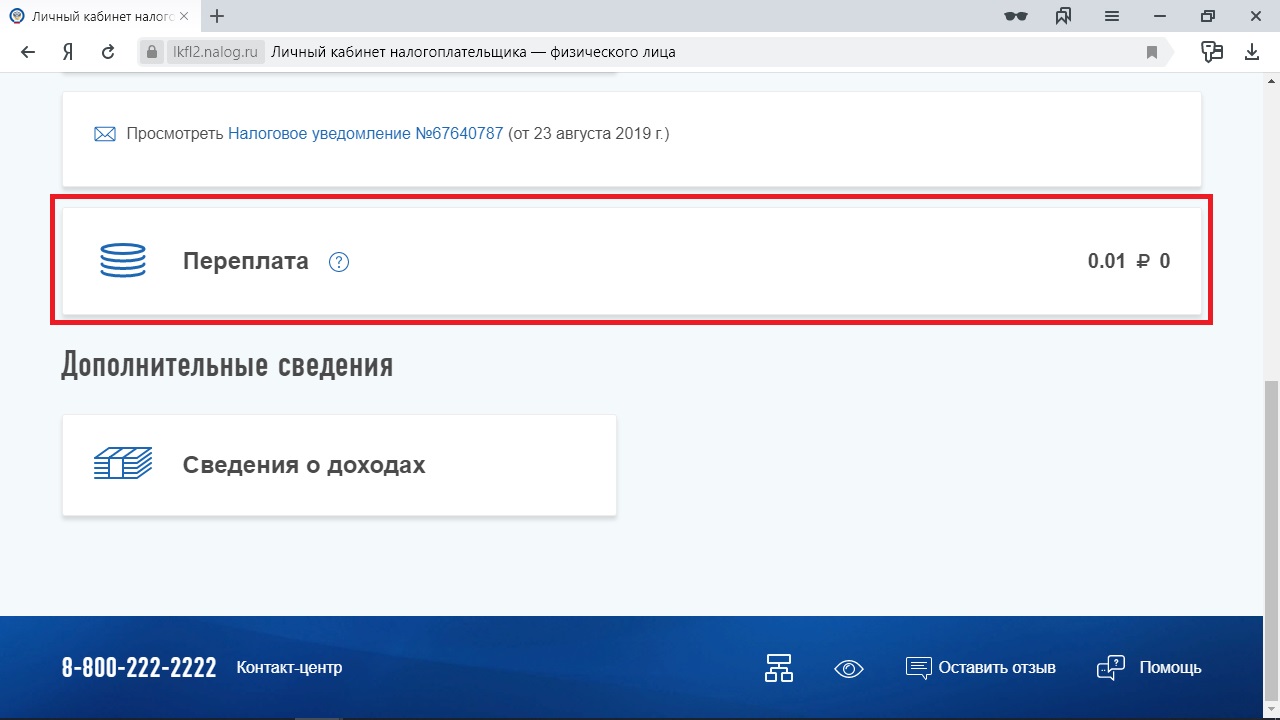

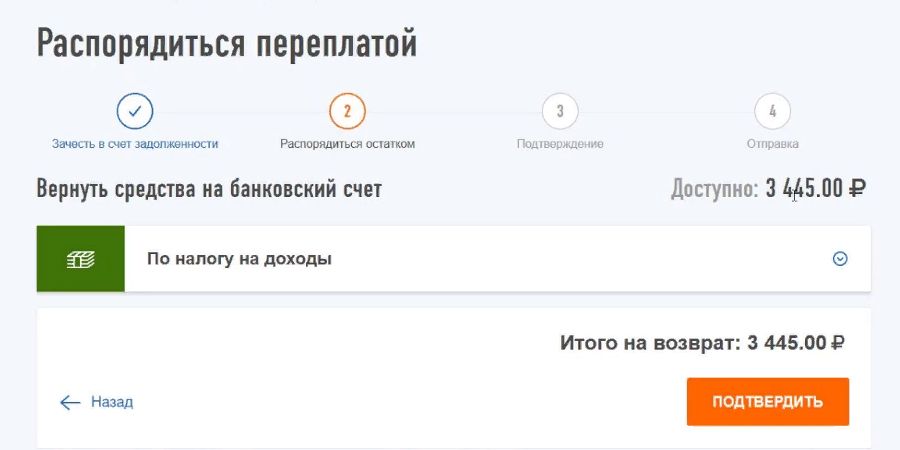

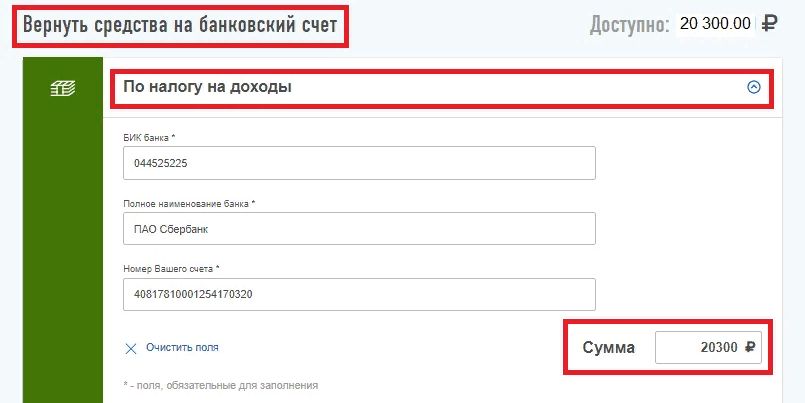

Если налоговая отчиталась о завершении проверки, в том числе камеральной, пора оформлять заявление на возврат средств. Чтобы это сделать, выберите «Мои налоги» → «Переплата». В строчке с переплатой будет указана сумма, которую вы можете вернуть.

1 / 0

2 / 0

Вам предложат зачесть переплату в счёт задолженности по налогам, если она у вас есть.

Если нет, переходите к следующему пункту и заполняйте заявление на возврат. Вам нужно указать реквизиты счёта, на который придут деньги.

1 / 0

white-com.ru

2 / 0

za-vychetom.ru

Останется подтвердить данные и ждать. Деньги придут в течение месяца.

Как получить налоговый вычет в упрощённом порядке

Этот способ подходит только для оформления инвестиционного и имущественного вычетов. По плану налоговой банки и брокеры будут передавать в ФНС информацию о том, что клиенты покупали недвижимость и вкладывали деньги. Сведения о доходах работодатели пересылают в ведомство и так. На основании этих данных налоговая будет определять, кому положен возврат части средств, и извещать об этом.

Чтобы получить налоговый вычет упрощённо, делать ничего не нужно. Остаётся только ждать, когда в личном кабинете на сайте ФНС появится уведомление, что у вас есть соответствующее право. Вместе с этим сообщением придёт предзаполненное заявление. Его нужно будет подписать — вероятно, электронной подписью, с получением которой мы разобрались выше, — и отправить.

Налоговая обещает рассмотреть заявление не более чем за месяц и перечислить деньги в течение 15 дней.

Правда, в этом плане есть важный нюанс. Чтобы налоговая могла прислать заявление, банки и брокеры должны отчитаться службе о ваших расходах. Но для организаций это возможность, а не обязанность. Чтобы передавать данные, им нужно присоединиться к системе обмена информацией. Пока делать это не спешат ни банки, ни брокеры.

Так что шансов дождаться уведомления от налоговой в ближайшее время не много. Совсем не стоит на это рассчитывать, если вы покупали недвижимость или инвестировали в 2019 году и ранее. Упрощённый порядок распространяется только на расходы, совершённые в 2020 году и позднее.

Если ожидание вам не подходит, оформить вычет всё ещё можно, подав декларацию.

Эта статья была опубликована 20 октября 2019 года. В июне 2021‑го мы обновили текст.

Читайте также 🧐

- Что вы зарабатываете на самом деле, получая чёрную зарплату

- Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

- Сколько налогов вы платите на самом деле

Как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть — читайте в нашем материале

При покупке квартиры в ипотеку благодаря налоговым вычетам в общей сложности можно вернуть до 650 тыс. руб. Это максимальный размер суммарной налоговой льготы по основной сумме покупки и уплаченным процентам по кредиту. Главные условия для получения вычета — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть.

Налоговый вычет по ипотеке

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ, его размер составляет 13%). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

Максимально возможная сумма для расчета основного имущественного вычета составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, сумма, которую можно вернуть, составляет до 260 тыс. руб. (или 13% от 2 млн руб.), даже если квартира стоит 10 млн или 100 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от суммы базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. Рассчитать сумму вычета по процентам можно онлайн с помощью специализированных сервисов. Обычно они доступны на сайтах банков.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — 13% можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 520 тыс. руб. (или 13% от 4 млн руб.).

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

Ирина Егорова, руководитель корпоративной и налоговой практики компании «Интерцессия»:

— По кредитам, полученным до 2014 года, вычет предоставляется в сумме фактически уплаченных процентов (п. 4 ст. 220 НК РФ; п. 4 ст. 2 Закона от 23.07.2013 № 212-ФЗ) без ограничения размера. Но с 1 января 2021 года (п. 1 ст. 224 НК РФ) налоговая ставка по налогу на доходы физических лиц установлена в следующих размерах:

- 13% — если сумма дохода за год составляет менее или равна 5 млн руб.;

- 15% — если сумма дохода за год составляет более 5 млн руб.

Таким образом, если ипотека была получена до 2014 года (и даже если давно закрыта) и общий размер уплаченных процентов составил более 5 млн руб., а доход с 1 января 2021 года превышал 5 млн руб. в год, налоговый вычет по процентам можно получить в размере 650 тыс. руб. (13% от 5 млн руб.) плюс 15% от суммы уплаченных процентов, превышающих 5 млн руб., но не более суммы фактически исчисленного НДФЛ по повышенной ставке.

Поэтому, если вы соответствуете данным критериям, есть смысл дождаться 1 января 2024 года, чтобы в расчете размера вычета учесть максимальное количество лет (три года) получения дохода, превышающего 5 млн руб. и облагаемого уже по ставке 15%. Данное нововведение актуально по дорогой ипотеке и для тех, кто получает больше 5 млн руб. в год. При этом данное правило распространяется только на ипотеку, оформленную до 2014 года. По ипотеке, полученной после этой даты, есть ограничения по вычету — 390 тыс. руб. в независимости от ставки НДФЛ.

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта

(Фото: Alexander Rathsshutterstock)

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2023 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2024-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2020 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2023-м. Право на имущественный вычет возникает с 2024 года, но все уплаченные с 2020 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2023 году заемщик выплатил банку проценты в размере 100 тыс. руб., то в 2024-м можно претендовать на вычет в размере 13 тыс. руб.

Срока давности нет. Но на вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2023 году вы можете подать заявление на вычет за 2022, 2021 и 2020 годы.

Если заемщик хочет вернуть часть пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтил в 2023 году, сделать это он сможет до конца 2027 года. Если он обратится за вычетом позже, то проценты по ипотеке зa 2027 гoд вepнyть yжe нe пoлyчитcя, нo можно вepнyть нaлoг, yплaчeнный позднее.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату.

2. Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую).

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнть налоговую декларацию по форме 3-НДФЛ и подать документы.

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог.

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Упрощенный порядок

С 2022 года россияне смогут подать заявление на налоговый вычет за 2021 налоговый год в упрощенном порядке. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Чтобы уточнить возможность получения налоговых вычетов в упрощенном порядке, следует обратиться в банк. «Если налоговым органом не будут выявлены какие-либо расхождения, срок проведения проверки права на вычет сокращен в три раза (один месяц вместо трех). На практике срок проверки существенно быстрее, около десяти дней», — сказала руководитель корпоративной и налоговой практики компании «Интерцессия» При необходимости налоговым органом может быть продлена камеральная налоговая проверка заявления, о чем будет сообщено налогоплательщику через его личный кабинет, добавила юрист.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит. Собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере 390 тыс. руб. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете в 390 тыс. руб.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Как войти в Личный кабинет налогоплательщика?

Войти в Личный кабинет можно с помощью подтверждённой учётной записи на портале Госуслуги.

При первом входе в пространство Личного кабинета для его формирования может потребоваться время: 1-2 дня.

Также можно воспользоваться приложением «Мой налог». Весь функционал приложения повторяет возможности Личного кабинета.

Что такое электронная подпись и как её создать?

При подаче заявления в налоговую в электронном виде потребуется неквалифицированная электронная подпись. Она нужна для подписания документов. Её можно создать прямо в Личном кабинете. Для этого необходимо осуществить следующие действия.

-

Зайти в «Настройки профиля»

-

Выбрать раздел «Электронная подпись»

-

Убедиться, что выбран вариант хранения подписи «Ключ электронной подписи хранится в защищённой системе ФНС России»

-

Придумать пароль для дальнейшего использования электронной подписи

Для генерации электронной подписи также потребуется время. Процесс может занять от 30 минут до суток. Результат отобразится на этой же странице.

Как подать заявление на налоговый вычет?

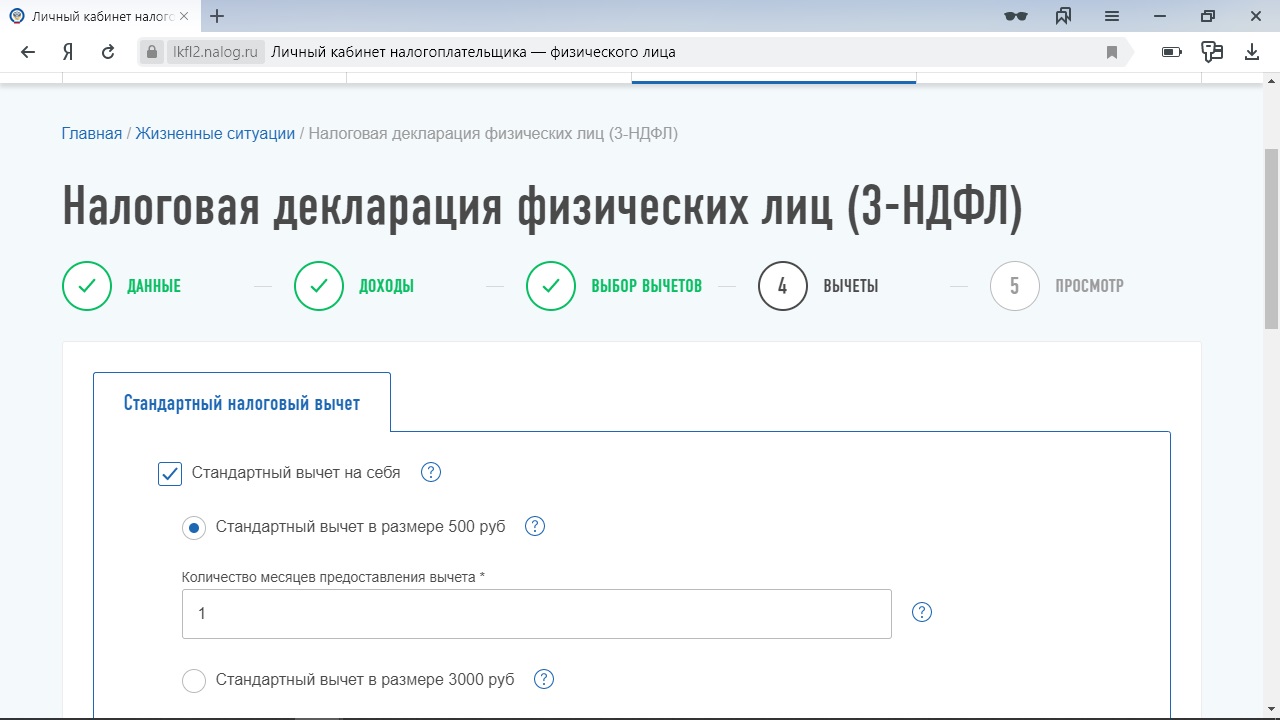

Вы зашли в личный кабинет, создали электронную подпись, теперь можно переходить к заполнению формы на получение налогового вычета. Все вычеты можно найти в разделе «Каталог обращений» → «Получить налоговый вычет». В данной статье мы рассмотрим заполнение формы на примере имущественного налогового вычета. Когда вы выбрали нужный тип вычета, нужно нажать на кнопку «Подать заявление» напротив его названия.

Далее необходимо пошагово заполнить форму на получение вычета:

Шаг 1. Основные данные о заявителе

Здесь нужно указать:

-

Год, за который вы хотите вернуть уплаченный НДФЛ. Этот год должен быть тем же, в котором приобретено жилье, или одним из следующих лет;

-

Подавали ли вы уже раньше декларацию 3-НДФЛ за этот год (считается в том числе оформление других налоговых вычетов через личный кабинет);

-

Телефон заявителя. Указывайте корректный номер, по которому с вами можно связываться в случае необходимости, например, для уточнения предоставленных сведений.

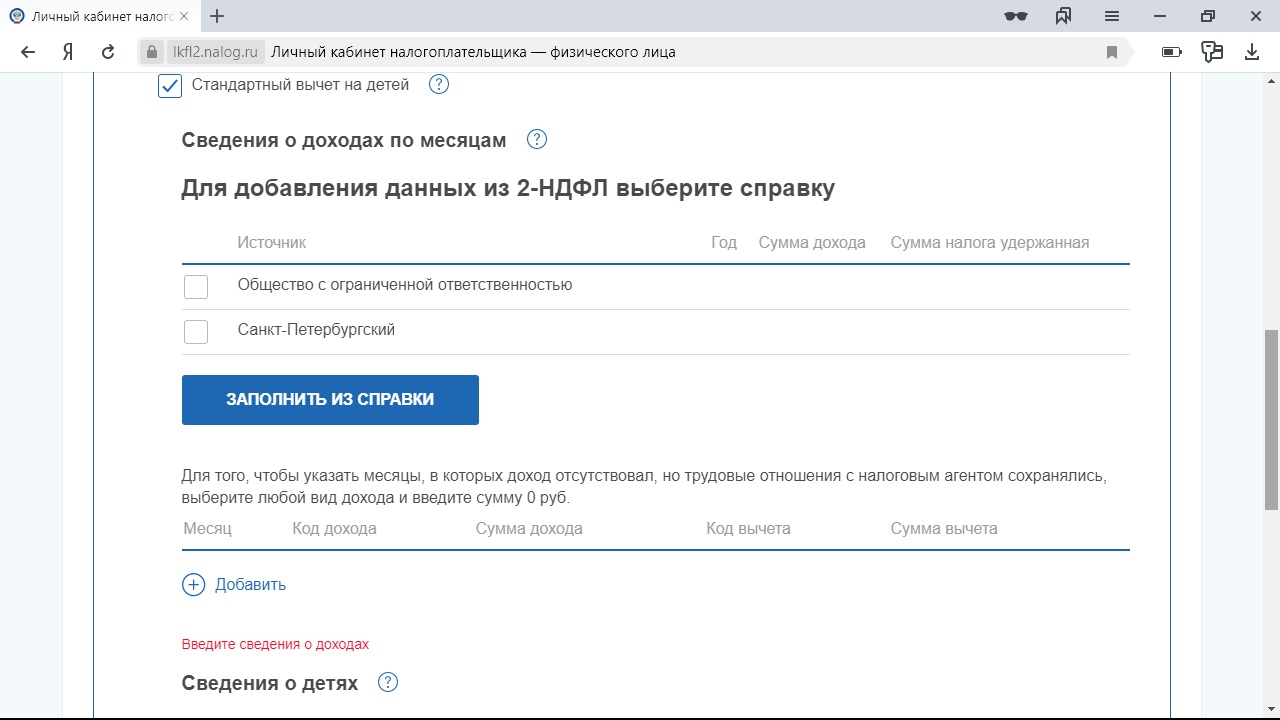

Шаг 2. Сведения о доходах

На этом этапе, стоит обратить внимание на указанные цифры: сумма дохода за год и сумма отчисленного налога – вернуть в качестве вычета можно будет не больше средств, чем было уплачено в качестве НДФЛ.

Другие неучтённые доходы добавить нельзя, для этого понадобится заполнить полную версию формы по заполнению декларации 3-НДФЛ и приложить справку от работодателя.

Шаг 3. Сведения о расходах и вычетах

Здесь необходимо указать объект или объекты недвижимости, которые были приобретены или построены и суммы расходов на их приобретение и оплату ипотеки, если использовались заёмные средства. Недвижимость можно выбрать из списка или добавить самостоятельно по кадастровому номеру или другому идентификатору.

Если вы уже получали раньше имущественный вычет с покупки, строительства или оплаты процентов по ипотеке на приобретение жилья, то необходимо указать в каком размере.

Шаг 4. Реквизиты счёта для перечисления налогового вычета

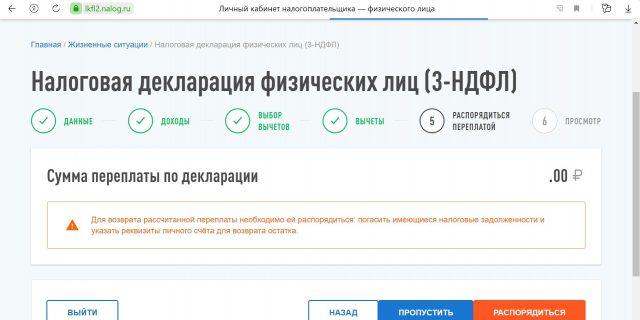

Реквизиты для перечисления средств можно выбрать из предложенного списка. Как правило, налоговая знает о большинстве ваших счетов, эти сведения ей направляют банки. Но если нужного счёта нет в списке, то вы можете указать его вручную. Если вы не укажете счёт (кнопка «Пропустить»), то сумма вычета будет числиться в Личном кабинете в качестве переплаты, ей можно будет распорядиться в любой момент и получить на банковский счёт.

Также на этом этапе отображается сумма, которую вы получите в качестве вычета.

Шаг 5. Подтверждающие документы

В этом разделе необходимо приложить документы, подтверждающие право на вычет. Для получения имущественного налогового вычета понадобятся следующие документы.

В случае покупки жилья:

-

договор купли-продажи

-

платёжные документы

В случае покупки жилья у застройщика:

-

договор участия в долевом строительстве

-

акт приёма-передачи имущества

-

платёжные документы

В случае строительства дома:

-

договор купли-продажи земельного участка

-

договор подряда

-

другие договоры, например, на разработку проекта дома

-

платёжные документы в том числе на покупку отделочных материалов

При использовании ипотеки:

-

кредитный договор

-

справка из банка о сумме фактически оплаченных процентов

В каждом случае могут понадобиться дополнительные документы, такие как:

-

свидетельство о браке

-

свидетельства о рождении детей

-

решение суда об усыновлении или об установлении опеки или попечительства

Справочно:

Платёжными документами могут быть:

-

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца

-

квитанции к приходным ордерам

-

товарные и кассовые чеки

-

акты о закупке материалов (если продавец материалов – физическое лица, то в акте должны быть указаны его адресные и паспортные данные)

-

другие документы, подтверждающие расходы налогоплательщика

Шаг 5. Подтверждение

На этом этапе вы можете просмотреть сформированную декларацию 3-НДФЛ целиком, а затем подписать заявление с помощью электронной подписи (необходимо ввести пароль). Затем направить документы в налоговую с помощью кнопки «Отправить».

Как подать заявление для получения вычета через работодателя?

Для того, чтобы получить вычеты через работодателя в том же году, в котором возникли расходы, необходимо подать заявление в ФНС на подтверждение права на получение конкретного налогового вычета. Сделать это можно также с помощью специальной формы в Личном кабинете.

У работодателя можно получить три вида вычетов: стандартные вычеты, социальные вычеты, имущественные вычеты. Подтверждать право на вычет нужно только в случае получения имущественных или социальных вычетов. Стандартные вычеты (например, вычет на детей, работодатель предоставляет самостоятельно на основе предоставленных ему документов).

Для этого необходимо в «Каталоге обращений» выбрать блок «Запросить справку (документы)» и выбрать одно из заявлений.

Далее необходимо указать информацию о приобретённых объектах недвижимости, средствах, которые на это были потрачены, и работодателе, у которого вы хотите получить вычет. Как правило, все объекты недвижимости уже указаны в виде списка в этом блоке, вам остаётся лишь выбрать нужный. Далее в карточке объекта нужно нажать на кнопку «Добавить работодателя» и указать информацию об организации или ИП, где вы работаете, туда ФНС направит уведомление о вашем праве на вычет. Если же необходимого объекта нет, то его можно добавить, указав кадастровый номер.

Следующим шагом будет приложение подтверждающих документов. Это могут быть договоры (купли-продажи, участия в долевом строительстве, ренты и другие), платёжные документы (квитанции, чеки, банковские выписки и другое), подтверждение уплаты процентов по кредиту (справка из банка).

Когда все сведения об объектах и работодателях указаны и прикреплены подтверждающие документы нужно нажать кнопку «Далее».

Далее необходимо подписать заявление с помощью электронной подписи – ввести пароль, и отправить заявление на рассмотрение в ФНС с помощью кнопки «Далее».

По результатам рассмотрения вам и вашему работодателю придёт уведомление.

Где узнать об упрощённых налоговый вычетах?

Начиная с 21 мая 2021 года вычет можно получить в упрощённом порядке. Это значит, что в личном кабинете уже сформировано предзаполненное заявление на вычет на основе имеющихся у налоговой службы сведений. Для направления заявления остаётся только подписать его с помощью электронной подписи. Никаких подтверждающих документов прилагать не нужно. Все упрощённые вычеты отражаются в специальном разделе.

На данный момент в упрощённом порядке можно оформить следующие виды вычетов:

-

Имущественный вычет за расходы на приобретение недвижимости – сведения в налоговую направляет Росреестр

-

Инвестиционный налоговый вычет – сведения направляют банки и брокерские организации в качестве налоговых агентов

Справочно:

Налоговый агент – это организация, которая отчисляет за вас налоги с некоторых доходов. Например, работодатель отчисляет в налоговую 13% с зарплаты и других доходов в качестве налогового агента.

Афанасьева МаринаНалоговый консультант с 5-летним стажем работы

Здравствуйте. В статье я подробно расписала: как обращаться в налоговую инспекцию для оформления вычета за квартиру, купленную в ипотеке; какие документы подготовить; как налоговая выплачивает вычет. Инструкцию разделили на несколько больших этапов. В конце вставила несколько примеров, крайне советую их прочитать.

Статья 220 НК РФ. Имущественные налоговые вычеты — советую все внимательно изучить.

Отступление — за бесплатной консультацией обратитесь в любое время консультанту справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Полагается 2 вычета

За купленную в ипотеку квартиру можно вернуть налоговый вычет за расходы на приобретение и налоговый вычет за оплату процентов по ипотеке. Дальше я буду называть их вычет за покупку и вычет по ипотеке.

Получать оба вычета одновременно нельзя. Сначала налоговая инспекция возвращает НДФЛ в виде вычета за покупку. Потом, когда будет получена вся сумма, начнут выплачивать вычет по ипотеке.

Сначала оформляем вычет за покупку. Этап №1 – Собираем документы

Все необходимые документы перечислены по этой ссылке — https://prozhivem.com/kvartira/nalogi/dokumenti-na-vychet-po-ipoteke#dlya-osn. Там также подробно написано как получить нужный документ или справку.

Документы и декларацию 3-НДФЛ нужно подать в следующем году после даты покупки квартиры — п. 7 ст. 220 НК РФ. К тому же можно подавать В ЛЮБОЕ ВРЕМЯ следующего года, т.е. необязательно именно до 30 апреля (максимальный срок подачи отчетности для декларирования дохода). Данный максимальный срок не относится к подаче декларации с документами для получения вычета. Например, квартира куплена в октябре 2017 года, подать документы можно с января по декабрь 2018 года на получение части вычета за весь 2017 год.

Если квартира куплена давно, возврат НДФЛ будет выплачен сразу только за последние 3 года, остальная часть в последующие года — п. 7 ст. 78 НК РФ. Пример: Дмитрий купил квартиру в октябре 2012 года, но только в 2017 году узнал об имущественном вычете. Он все эти года работал официально и платил НДФЛ с зарплаты. В 2017 году он может подать документы и только три декларации 3-НДФЛ — за 2014, 2015 и 2016 года. Т.е. вернуть вычет за эти года. Остаток вычета будет получен в последующие года, если за эти три годы не была возвращена положенная сумма.

По моему опыту лучше подавать документы летом, т.к. почти нет очередей. Еще совет: чтобы быстрее получить вычет, нужно заявление о возврате сразу подать вместе с декларацией и другими документами.

Этап №2 – Подаем документы в налоговую

Документы нужно подать в районную налоговую инспекцию ТОЛЬКО по адресу постоянной прописки/регистрации — п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83, ст. 11 НК РФ. Ни адрес купленной квартиры, ни адрес места работы, ни адрес фактического проживания значения не имеют — подробности.

Документы можно подать лично, отправить по почте или через сайт ФНС России. Советую подавать лично в районную инспекцию, ведь если чего-то не хватает или надо что-то исправить, сотрудники вам подскажут. Также сотрудники могут проконсультировать.

Если будете отправлять документы по почте, обязательно ценным письмом с описью вложения. Большой минус отправки почтой – если забыли приложить один из обязательных документов или допущена ошибка при заполнении, только после камеральной проверки (проводится до 3 месяцев) можно будет заново подать документы. То есть пока пройдет проверка, потом инспекцией будет сформирован официальный отказ, затем его отправят также почтой. Поэтому лучше обращайтесь в налоговую лично.

Этап №3 – Ждем результаты камерной проверки

Камеральная (невыездная) проверка проводится ФНС в течение 3 месяцев — п. 2 ст. 88 НК РФ. После проверки в течение 10 дней инспекция обязаны письменно уведомить о результатах – предоставить или отказать в получении вычета. По моему опыту если все с документами в порядке, налоговая не уведомляет о результатах, а сразу проводит процесс оплаты (следующий этап).

Последний этап №4 – Получаем деньги

По закону в течение одного месяца со дня окончания камеральной проверки (или месяца со дня подачи заявления, если оно не было подано заранее с декларацией), налоговая инспекция переведет деньги — п. 6 ст. 78 НК РФ. Реквизиты указывайте заранее в заявлении о возврате суммы излишне уплаченного налога.

Крайне советую прочесть несколько примеров ниже, чтобы лучше разобраться как обращаться в налоговую инспекцию и как возвращает НДФЛ.

Показать пример №1 ↓

Супруги Олег и Светлана в сентябре 2017 года купили квартиру за 5 млн руб. Оформили в совместную собственность. Оба официально работают, с их зарплат удерживают НДФЛ.

Хоть у каждого и получится по 13% * (5 млн / 2) = 325 тыс., за вычет они могут получить только по 260 тыс.руб. каждый, ведь по закону это максимальная сумма.

В 2018 году они в бухгалтерии своих работодателей получили справки 2-НДФЛ за 2017 год. По данной справке в течение всего 2017 года с зарплат Олега удержали в качестве НДФЛ — 80 тыс.руб., с зарплат Светланы – 70 тыс.руб. На основании своих справок они заполнили декларации 3-НДФЛ за 2017 год, каждый свою. Каждый подал декларацию и документы в свою районную налоговую инспекцию, потому что прописаны в разных местах. В течение трех месяцев была проведена камеральная проверка. После проверки через месяц им перечислили деньги, т.е. Олегу – 80 тыс.руб., а Светлане – 70 тыс.руб. У Олега остаток вычета будет 260 тыс. – 80 тыс. = 180 тыс.руб., у Светланы 260 тыс. – 70 тыс. = 190 тыс.руб.

В 2019 году они снова обратились к свои работодателям за справками 2-НДФЛ, но уже за 2018 год. За весь 2018 год с зарплат Олега в качестве НДФЛ удержали 90 тыс., с зарплат Светланы 110 тыс. Они заполнили свои декларации 3-НДФЛ за 2018 год и подали их с документами каждый в свою районную налоговую инспекцию. В течение 4 месяцев им также оплатили их же удержанные за год НДФЛ, т.е. Олегу 90 тыс.руб., Светлане – 110 тыс.руб. Остаток вычета у Олега 180 тыс. – 90 тыс. = 90 тыс.руб., остаток Светланы будет 190 тыс. – 110 тыс. = 80 тыс.руб.

В 2020 году они получили справки 2-НДФЛ за 2019 год. В 2019 году с зарплат Олега удержали НДФЛ в 95 тыс.руб., с зарплат Светланы 90 тыс.руб. Они заполнили свои декларации 3-НДФЛ за 2019 год и подали с документами каждый в свою районную налоговую инспекцию. В течение 4 месяцев им вернули не их же удержанные НДФЛ за 2019 год (95 тыс. и 90 тыс.), а их остатки вычета. Т.е. Олегу вернули 80 тыс.руб., Светлане – 70 тыс.руб.

Получается за три года после покупки (2018, 2019 и 2020 гг.) супруги вернули себе положенные по 260 тыс.руб.

Показать пример №2 ↓

Олег купил квартиру в ипотеку в июне 2016 года за 3 млн руб. Хоть 13% от 3 млн будет 390 тыс., он может получить за вычет за покупку только максимальные 260 тыс.руб. Он знал, что имеет право получить вычет и решил получать его через налоговую инспекцию.

В 2017 году Олег обратился в бухгалтерию работодателя и получил справку 2-НДФЛ за 2016 год. В ней было указано, что работодатель за весь 2016 год удержал с его зарплат 100 тыс.руб. в качестве 13% НДФЛ. Затем Олег на основании данной справки, своего паспорта и документов на квартиру заполнил декларацию 3-НДФЛ за 2016 год. Также заранее составил заявление о предоставлении вычета. Затем с декларацией, заявлением и прочими документами лично обратился в налоговую инспекцию по месту своей прописки. В течение трех месяцев инспекция проводила проверку его документов. Так как все было верно, она через месяц отправила ему на указанный банковский счет его же НДФЛ за 2016 год, т.е. 100 тыс.руб. Ведь вычет – это и есть возврат уплаченного за год 13% НДФЛ. Остаток вычета у Олега составляет 260 тыс. – 100 тыс. = 160 тыс.руб.

В 2018 году Олег снова обратился к работодателю и получил справку 2-НДФЛ, но уже за 2017 год. Т.к. Олега в 2017 году повысили, он начал получать бОльшую зарплату. И работодатель за весь 2017 год удержал с его повышенной зарплаты 180 тыс.руб. в качестве 13% НДФЛ. На основании справки Олег опять заполнил декларацию 3-НДФЛ за 2017 год и заявление на предоставление вычета. Сдал все документы также лично в инспекцию. Снова в течение 4 месяцев инспекцию перечислила ему деньги за вычет, но не 180 тыс, которые удержали с его зарплат за весь 2017 год, а остаток в 160 тыс.руб.

За два года после покупки квартиры (за 2017 и 2018) Олег вернул себе положенные 260 тыс.руб. в качестве вычета за покупку.

Показать пример №3 ↓

В мае 2017 года супруги Василий и Марина купили квартиру в ипотеку за 3 млн руб. Оформили в собственность только Василия. Оба официально работают, с их зарплат удерживают НДФЛ.

Т.к. квартира куплена в браке, она является совместно нажитым имуществом обоих супругов, хоть и оформлена только в собственность Василия. Поэтому супруга имеет право на вычет с половины стоимости квартиры. Вычет у каждого супруга будет по 13% * (3 млн / 2) = 195 тыс.руб.

В 2018 году супруги обратились к бухгалтеру своих работодателей и получили по справке 2-НДФЛ за весь 2017 год. По данным справкам в 2017 году с зарплат Василия его работодатель удержал НДФЛ на сумму 60 тыс.руб., с зарплат Марины – 50 тыс.руб.

На основании данных справок Василий и Марина заполнили декларацию 3-НДФЛ за 2017 год, каждый свою. Дополнительно каждый написал заявление на получение вычета. Декларации, заявления и документы на квартиру они подали в районную инспекцию по месту своей прописки (регистрации). В течение трех месяцев инспекция провела проверку документов, потом еще через месяц им перечислили деньги за вычет. В качестве вычета за покупку им вернули их же удержанный НДФЛ за 2017 год. Т.е. Василию – 60 тыс.руб., а Марине – 50 тыс.руб. Остаток у Василия будет 195 тыс. – 60 тыс. = 135 тыс.руб. У Марины остаток будет 195 тыс. – 50 тыс. = 145 тыс.руб.

В 2019 году супруги вновь получили у своих работодателей справку 2-НДФЛ, только уже за 2018 год. С зарплат Василия в 2018 году работодатель удержал 75 тыс.руб., с зарплат Марины – 60 тыс.руб. Каждый супруг заполнил свою декларацию 3-НДФЛ за 2018 год и новые заявления на получения вычета. Подали все документы в налоговую инспекцию. Через 4 месяца им снова вернули их же удержанный НДФЛ за 2018 год в качестве вычета. Василию — 75 тыс.руб., Марине – 60 тыс.руб. Остаток у Василия будет 135 тыс. – 75 тыс. = 60 тыс.руб. Остаток у Марины 145 тыс. – 60 тыс. = 85 тыс.руб.

В 2020 году супруги получили у своих работодателей справку 2-НДФЛ за 2019 год. С зарплат Василия в 2019 году удержали 70 тыс.руб., с зарплат Марины – 90 тыс.руб. Каждый супруг заполнил свою декларацию 3-НДФЛ за 2019 год и новые заявления. После подачи документов через 4 месяца им вернули не весь их НДФЛ за 2019 год, т.е. 70 тыс. и 90 тыс. А остатки их вычетов, т.е. Василию 60 тыс.руб., а Марине 85 тыс.руб.

За три года после покупки (2018, 2019 и 2020 гг.) супруги вернули себе положенные по 195 тыс.руб. в качестве вычета за покупку.

Показать пример №4 ↓

В 2013 году Андрей купил квартиру в ипотеку за 1,5 млн руб. Вычет ему положен в 13% * 1,5 млн = 195 тыс.руб. Но только в 2017 году узнал про вычет, и что он имеет право его получить. Также он узнал, что может вернуть вычет за последние три года. Поэтому решил сразу и лично сдать нужные документы в налоговую инспекцию.

В 2017 году он обратился к бухгалтеру своего работодателя и получил справки 2-НДФЛ за 2014, 2015 и 2016 года. В справке за 2014 год указано, что работодатель за весь 2014 год удержал с его зарплат 40 тыс.руб. в качестве 13% НДФЛ. За весь 2015 год – 42 тыс.руб. За весь 2016 год – 60 тыс.

На основании этих трех справок 2-НДФЛ Андрей заполнил три декларации 3-НДФЛ – за 2014, 2015 и 2016 года. Эти декларации, заявление и документы на квартиру он лично подал в районную налоговую инспекцию по месту прописки. В течение 3 месяцев проводилась камеральная проверка, и в течение 1 месяца Андрей получил сумму вычета сразу за 2014, 2015 и 2016 года, т.е. 40 тыс. + 42 тыс. + 60 тыс. = 142 тыс.руб. Остаток вычета у него 195 тыс. – 142 тыс. = 53 тыс.руб.

В 2018 году он получил у работодателя справку 2-НДФЛ на 2017 год. В ней указано, что в 2017 году с зарплат удержали 65 тыс.руб. в качестве НДФЛ. Андрей, как и прежде, заполнил декларацию 3-НДФЛ (за 2017 г.) и подал ее с документами. Но получил он не 65 тыс.руб. в качестве вычета, а только остаток в размере 53 тыс.руб.

Получается за 2 года он получил весь положенный ему вычет в 195 тыс.руб. Т.е. в 2017 году за 2014, 2015, 2016 года. А в 2018 году за 2017 год.

После того как выплатят вычет за покупку, можно взяться за вычет по ипотеке

Оформление вычета по ипотеке почти такое же как и оформление вычета за покупку. Также собираем документы, подаем их в налоговую инспекцию, которая проводит камерную проверку в течение 3 месяцев. И после проверки начнет выплачивать вычет, но уже за оплату ипотечных процентов. Отличия — вместе с документами, которые собираются на вычет за покупку, потребуется дополнительные + нужно вписать в декларацию 3-НДФЛ сумму ежегодных фактически уплаченных процентов по ипотеке. Документы перечислены здесь, их также можно подавать лично в районную налоговую инспекцию по месту прописки (регистрации), с помощью сайта ФНС или почтой.

НО гораздо сложнее происходят расчеты вычета по ипотеке. Как указано выше, ежегодная сумма вычета равна ежегодной суммы удержанного 13% НДФЛ с зарплаты/доходов. Т.е. сколько отдали НДФЛ за предыдущий год, столько и вернули в следующем году. И так каждый год пока не выплатят всю положенную сумму. Но при ипотечном вычете нужно учитывать и ежегодную сумму НДФЛ и ежегодную сумму оплаченных процентов банку. Т.е. из их разницы и выплачивается вычет по ипотеке каждый год, а остаток переходит на следующий. Чтобы было понятнее, изучите примеры ниже.

Показать пример №1 ↓

Иван купил квартиру в ипотеку в сентябре 2017 году за 3 млн руб., из них 2 млн – проценты по ипотеке. Ипотека на 10 лет под 13% годовых. Иван официально работает, и с его зарплаты удерживают 13% НДФЛ. Напоминаем, что на вычет можно подавать документы только в следующем году после года покупки.

Кратко про вычет за покупку: Хоть 13% * 3 млн = 390 тыс., Иван получит только 260 тыс.руб., т.к. по закону это максимальная сумма.

В 2018 году Иван обратился к работодателю и получил справку 2-НДФЛ за 2017 год. В ней было указано, что за весь 2017 год он заработал 600 тыс.руб. (50 тыс. в месяц), и с его зарплат удержали 78 тыс.руб. в качестве НДФЛ. Иван на основании этой справки 2-НДФЛ составляет декларацию 3-НДФЛ за 2017 г. Затем декларацию, справку и остальные документы подает в районную налоговую инспекцию по месту своей прописки. После камеральной проверки налоговая инспекция перечисляет Ивану вычет в размере удержанного с его зарплат НДФЛ за 2017 год, т.е. те же 78 тыс.руб. Остаток вычета у него будет 260 тыс. – 78 тыс. = 182 тыс.руб.

В 2019 году Иван вновь получил у работодателя справку 2-НДФЛ, только за 2018 год. В 2018 году ему повысили зарплату, и в год он заработал 940 тыс.руб. Поэтому за весь 2018 год с его зарплат удержали уже 120 тыс.руб. Он снова составляет декларацию 3-НДФЛ (за 2018 г.), и подает ее с документами в налоговую инспекцию. Также в течение 4 месяцев после проверки ему перечисляют его же НДФЛ за 2018 год, т.е. 120 тыс.руб. Остаток вычета получился 182 тыс. – 120 тыс. = 62 тыс.руб.

В 2020 году Иван получил справку 2-НДФЛ за 2019 год. В 2019 году он заработал всего 700 тыс.руб., и удержали за год НДФЛ — 91 тыс.руб. Он составил декларацию 3-НДФЛ (за 2019 г.) и подал с другими документами в налоговую. В виде вычета за покупку ему вернули не 91 тыс.руб., а положенный остаток – 62 тыс.руб. Получается перплата в 91 тыс. – 62 тыс. = 26 тыс.руб. Эти 26 тыс. он получил за вычет по ипотеке. Подробнее об этом ниже.

Вычет по ипотеке: В договоре ипотеки у Ивана написано, что общая сумма процентов за все 10 лет ипотеки составляет 1,6 млн.руб. Значит вычет по ипотеке будет 13% * 1,6 млн = 208 тыс.руб., это положенная ему сумма.

Напоминаем, что сначала выдают вычет за покупку, только когда вся сумма будет возвращена, только потом возвращается вычет по ипотеке. Вычет по ипотеке, как и вычет за покупку, тоже зависит от ежегодного НДФЛ, но и от ежегодной оплаченной суммы по ипотечным процентам.

В 2020 году Иван посчитал, что точно дополучит остаток вычета за покупку (62 тыс.руб.), поэтому прежде чем составить декларацию 3-НДФЛ и подать документы в налоговую инспекцию, он обратился в свой ипотечный банк, где ему выдали справку по уплаченным процентам за три года, т.е. с оформления договора ипотеки. В 2017 году (за сентябрь — январь) Иван оплатил процентов на 60 тыс.руб. В 2018 году — 400 тыс.руб., т.е. больше чем положено по графику платежей, потому что ему повысили зарплату. В 2019 году – 300 тыс.руб. Всего за три года оплатил процентов на 760 тыс.руб. Вычет по ипотеке за эти три года будет 13% * 760 тыс. = 98,8 тыс.руб.

В декларации 3-НДФЛ за 2019 год, помимо информации по вычету за покупку, он указал информацию по вычету по ипотеке, т.е. указал расход на оплату процентов ипотеки за три года в сумме 760 тыс.руб.

Иван подал в налоговую инспекцию декларацию за 2019 г., справку 2-НДФЛ за 2019 г., ипотечный договор, справку об оплаченных процентах ипотеки за 3 года с остальными документами. Напоминаем, что НДФЛ за 2019 год у него составил 91 тыс.руб. Вот ему эти 91 тыс.руб. и вернули, т.е. 62 тыс.руб. (остаток вычета за покупку) плюс 26 тыс.руб. (переплата с НДФЛ в качестве вычета по процентам ипотеки) – это часть вычета по ипотеке. Остаток за три года в 98,8 тыс. – 26 тыс. = 72,8 тыс.руб. переходит на следующий год. А общий остаток будет 208 тыс. (это весь вычет по ипотеке) – 26 тыс. = 182 тыс.руб.

В 2021 году Иван взял с работы справку 2-НДФЛ за 2020 год. В ней указано, что в 2020 году с его зарплат удержали НДФЛ в 95 тыс.руб. Также получил в банке справку об оплаченных процентах за 2020 год. Всего в 2020 году он платил процентов на 350 тыс.руб. Значит вычет по ипотеке за 2020 год будет 13% * 350 тыс. = 45,5 тыс.

Иван заполнил на основании этих справок декларацию 3-НДФЛ за 2020 год, где указал, что у него есть остаток вычета по ипотеке за 2017, 2018 и 2019 год – 72,8 тыс, и плюс сумму вычета по ипотеке за 2020 год – 45,5 тыс. По сути налоговая должна ему вернуть 72,8 тыс. + 45,5 тыс. = 118,3 тыс.руб. НО налоговая ему вернула только его же НДФЛ за 2019 год, т.е. 95 тыс.руб. Выше суммы НДФЛ вернуть нельзя. Из этой суммы было 72,8 тыс. (это остаток за 2017, 2018 и 2019 гг.) плюс 22,2 тыс. Остаток вычета по ипотеке будет 118,3 тыс. – 95 тыс. = 23,3 тыс, которые переходят на следующий год.

В 2022 году с зарплат Ивана, согласно справки 2-НДФЛ за 2021 год, удержали ежегодный НДФЛ – также 90 тыс.руб. Он снова получил справку с банка об оплаченных процентов за 2021 год, где сумма была 200 тыс.руб. Значит вычет по ипотеке за 2021 году будет 13% * 300 тыс. = 26 тыс.

Он заполнил и подал декларацию 3-НДФЛ за 2021 год с документами. Хоть у него в 2021 году удержали НДФЛ в 90 тыс.руб., ему вернули за вычет по ипотеке только 26 тыс. (это за 2021 год) + 23,3 тыс. (это остаток вычета по ипотеке с предыдущих лет) = 49,3 тыс.руб. Остаток, который перейдет на следующий год будет 90 тыс. – 49,3 тыс. = 40,7 тыс.руб.

И так каждый год частями Иван будет получать вычет по ипотеке, пока платит ипотеку и не выплатят ему положенные 13% от 1,6 млн (это вся сумма процентов по договору ипотеки) = 208 тыс.руб.

Показать пример №2 ↓

В апреле 2017 года супруги Владимир и Ольга купили квартиру в ипотеку за 6 млн руб. Из них 3 млн – ипотечные средства. Ипотека на 15 лет под 12% годовых. Оформили квартиру в совместную собственность. Оба официально работают, с их зарплат удерживают НДФЛ.

Кратко про вычет за покупку: Хоть у каждого супруга и получается по 13% * (6 млн / 2) = 390 тыс., но получат они только по 260 тыс.руб. каждый, ведь по закону это максимальная сумма.

В 2018 году супруги обратились к бухгалтеру своих работодателей и получили по справке 2-НДФЛ за весь 2017 год. По данным справкам в 2017 году с зарплат Владимира его работодатель удержал НДФЛ на сумму 100 тыс.руб., с зарплат Ольги – 90 тыс.руб.

На основании данных справок Владимир и Ольга заполнили декларацию 3-НДФЛ за 2017 год, каждый свою. Дополнительно каждый написал заявление на получение вычета. Декларации, заявления и документы на квартиру они подали в районную инспекцию по месту своей прописки (регистрации). В течение трех месяцев инспекция провела проверку документов, потом еще через месяц им перечислили деньги за вычет. В качестве вычета за покупку им вернули их же удержанный НДФЛ за 2017 год. Т.е. Владимиру – 100 тыс.руб., а Ольге – 90 тыс.руб. Остаток у Владимира будет 260 тыс. – 100 тыс. = 160 тыс.руб. У Ольги остаток будет 260 тыс. – 90 тыс. = 170 тыс.руб.

В 2019 году супруги вновь получили у своих работодателей справку 2-НДФЛ, только уже за 2018 год. С зарплат Владимира в 2018 году работодатель удержал 110 тыс.руб., с зарплат Ольги – 95 тыс.руб. Каждый супруг заполнил свою декларацию 3-НДФЛ за 2018 год и новые заявления на получения вычета. Подали все документы в налоговую инспекцию. Через 4 месяца им снова вернули их же удержанный НДФЛ за 2018 год в качестве вычета. Владимиру — 110 тыс.руб., Ольге – 95 тыс.руб. Остаток у Владимира будет 160 тыс. – 110 тыс. = 60 тыс.руб. Остаток у Ольги 170 тыс. – 95 тыс. = 75 тыс.руб.

В 2020 году супруги получили у своих работодателей справку 2-НДФЛ за 2019 год. С зарплат Владимира в 2019 году удержали 105 тыс.руб., с зарплат Ольги – 100 тыс.руб. Каждый супруг заполнил свою декларацию 3-НДФЛ за 2019 год и новые заявления. В виде вычета за покупку им вернули не их удержанный НДФЛ за 2019 г., а их остатки. Т.е. Владимиру 60 тыс.руб., Ольге 75 тыс.руб.

У Владимира переплата получилась 105 тыс. (это его НДФЛ за 2019 г.) – 60 тыс. (его остаток вычета за покупку) = 45 тыс.руб. У Ольги 100 тыс. (это ее НДФЛ за 2019 г.) – 75 тыс. (ее остаток вычета за покупку) = 25 тыс.руб. Эти переплаты им выплатили за вычет по ипотечным процентам. Об этом ниже.

Вычет по ипотеке: Здесь с расчетами сложнее. У супругов в договоре ипотеки указано, что вся сумма ипотечных процентов (переплаты) за все 15 лет составляет 3,5 млн руб. Поэтому вычет каждому супругу будет по 13% * (3,5 млн / 2) = 227,5 тыс.руб.

В 2020 году супруги посчитали, что они уже получат остаток вычета за покупку, поэтому обратились в свой ипотечный банк и получили у него справку об уплаченных ипотечных процентов с даты оформления ипотеки, т.е. за 2017, 2018 и 2019 год. В ней указано, что в 2017 году (с апреля по декабрь) они оплатили процентов на сумму 300 тыс.руб., в 2018 году – 400 тыс.руб., в 2019 году – 350 тыс.руб. Всего 300 тыс. + 400 тыс. + 350 тыс. = 1,05 млн. Получается вычет по ипотеке за эти три года каждому супругу будет по 13% * (1,05 млн / 2) = 68,2 тыс.руб.

Супруги в каждой своей декларации 3-НДФЛ за 2019, помимо информации по вычету налога, указали еще информацию по вычету по ипотеке, а именно расход каждого супруга на оплату ипотечных процентов за три года, т.е. по 525 тыс.руб.

Затем они подали декларации 3-НДФЛ и справки 2-НДФЛ за 2019, ипотечный договор, справку об уплаченных процентах за три года с остальными документами на квартиру.

Получается, что Владимиру в 2020 году должны вернуть 60 тыс. (его остаток вычета за покупку) + 68,2 тыс. (вычет по ипотеке за три года) = 128,2 тыс. НО ему вернули только его же удержанный НДФЛ за 2019 год. Нельзя вернуть больше суммы НДФЛ. Поэтому ему вернули 105 тыс.руб. Из них 60 тыс. за остаток вычета за покупку, и плюс 45 тыс. – это вычет по ипотеке за три года. Остаток в 68,2 тыс. – 45 тыс. = 23,2 тыс.руб. переходит на следующий год.

Тоже самое у Ольги. Ей в 2020 году вернули весь ее НДФЛ за 2019 год, т.е. 100 тыс.руб. Из них 75 тыс.руб. за это остаток вычета за покупку, и плюс 25 тыс. – это вычет по ипотеке за три года. Остаток в 68,2 тыс. – 25 тыс. = 43,2 тыс.руб. переходит на следующий год.

В 2021 году по справке 2-НДФЛ за 2020 год с зарплат Владимира удержали НДФЛ на 95 тыс.руб., с Ольги – 90 тыс.руб. Взяли справку с банка, где указано, что в 2020 году процентов оплатили на 300 тыс.руб. Получается вычет по ипотеке за 2020 год у каждого по 13% * (300 тыс. / 2) = 19,5 тыс.руб.

По полученным документам заполнили декларации 3-НДФЛ за 2020 год. В них указали, что имеется вычет по ипотеке за 2020 год в сумме 19,5 тыс. и плюс переходящие остатки с прошлых лет (23,2 тыс. и 43,2 тыс.).

Владимиру вернули не весь его НДФЛ за 2020 год (95 тыс.), а только 19,5 тыс. (его вычет по ипотеке за 2020 год) + 23,2 тыс. (его переходящий остаток ипотечный вычета за прошлые года) = 42,7 тыс.руб. Переплата в 95 тыс. – 42,7 тыс. = 52,3 тыс.руб. переходит на следующий год.

Ольге также не вернули ее весь НДФЛ за 2020 год (90 тыс.), а только 19,5 тыс. (ее ипотечный вычет за 2020 год) + 43,2 тыс. (ее переходящий остаток за прошлые года) = 62,7 тыс.руб. Переплата в 90 тыс. – 62,7 тыс. = 27,3 тыс.руб. переходят на следующий год.

В 2022 году по справке 2-НДФЛ за 2021 год с зарплат Владимира удержали НДФЛ на 100 тыс.руб., с Ольги – 105 тыс.руб. Взяли справку с банка, где указано, что в 2021 году процентов оплатили на 400 тыс.руб. Получается вычет по ипотеке за 2021 год у каждого по 13% * (400 тыс. / 2) = 26 тыс.руб.

По полученным документам заполнили декларации 3-НДФЛ за 2021 год. В них указали, что имеется вычет по ипотеке за 2021 г. в сумме 26 тыс. и плюс переходящие переплаты (52,3 тыс. и 27,3 тыс.).

Владимиру вернули не весь его НДФЛ за 2021 год (100 тыс.), а только 26 тыс. (его вычет по ипотеке за 2021 год) + 52,3 тыс. (его переходящая переплата) = 78,7 тыс.руб. Переплата в 100 тыс. – 78,7 тыс. = 21,3 тыс.руб. переходит на следующий год.

Ольге также не вернули ее весь НДФЛ за 2021 год (105 тыс.), а только 26 тыс. (ее вычет по ипотеке за 2021 год) + 27,3 тыс. (ее переходящая переплата) = 62,7 тыс.руб. Переплата в 90 тыс. – 62,7 тыс. = 27,3 тыс.руб. переходят на следующий год.

И так каждый год супруги будут возвращать себе вычет по ипотеке, пока платят ипотеку и им не вернут их положенные по 227,5 тыс.руб.

Показать пример №3 ↓

Сергей купил квартиру с помощью ипотеки в марте 2014 года за 4 млн руб., из них ипотечных средств было 2,5 млн. Ипотека у него на 20 лет под 12% годовых. Сергей официально работает и платит НДФЛ с зарплаты.

Кратко про вычет за покупку: Хоть 13% * 4 млн = 420 тыс., он получит только 260 тыс.руб., т.к. по закону это максимальная сумма.

В 2015 году Сергей обратился к работодателю и получил справку 2-НДФЛ за 2014 год. В ней было указано, что за весь 2014 год он заработал 480 тыс.руб. (40 тыс. в месяц), и с его зарплат удержали 62 тыс.руб. в качестве НДФЛ. Иван на основании справки 2-НДФЛ составляет декларацию 3-НДФЛ (за 2014 г.). Затем декларацию, справку и остальные документы подает в районную налоговую инспекцию по месту своей прописки. После камеральной проверки налоговая инспекция перечисляет Сергею вычет в размере удержанного с его зарплат НДФЛ за 2014 год, т.е. те же 62 тыс.руб. Остаток вычета у него будет 260 тыс. – 62 тыс. = 198 тыс.руб.

В 2016 году Сергей вновь получил у работодателя справку 2-НДФЛ, только за 2015 год. В 2015 году с его зарплат удержали уже 80 тыс.руб., т.к. немного повысили зарплату. Он снова составляет декларацию 3-НДФЛ (за 2015 г.), и подает ее с документами в налоговую инспекцию. Также в течение 4 месяцев после проверки в качестве вычета ему перечисляют его же НДФЛ за 2015 год, т.е. 80 тыс.руб. Остаток вычета получился 198 тыс. – 80 тыс. = 118 тыс.руб.

В 2017 году Сергей получил справку 2-НДФЛ за 2016 год. В 2016 году с его зарплат удержали НДФЛ всего 100 тыс.руб. Он составил декларацию 3-НДФЛ (за 2016 г.) и подал с другими документами в налоговую. Ему выплатили те же 100 тыс.руб. Остаток получился 118 тыс. – 100 тыс. = 18 тыс.руб.

В 2018 году Сергей получил справку 2-НДФЛ за 2017 год. В 2017 году с его зарплат удержали НДФЛ в 95 тыс.руб. Он составил декларацию 3-НДФЛ (за 2017 г.) и подал с другими документами в налоговую. В виде вычет за покупку ему вернули остаток в 18 тыс. Но у него вышла переплата в 95 тыс. — 18 тыс. = 77 тыс.руб. Эти 77 тыс.руб. ему вернули за вычет по ипотеке, потому что он вместе с документами на вычет за покупку, подал документы на вычет по ипотеке. Об этом ниже.

Вычет по ипотеке: У Сергея по договору ипотеки общая сумма процентов за все 20 лет составляет 4 млн руб. Хоть 13% * 4 млн = 420 тыс.руб., Сергей сможет вернуть только 390 тыс.руб., т.е. максимальную сумму ипотечного вычета по закону, ведь квартира куплена после 31 декабря 2013 года. С даты оформления договора ипотеки (с марта 2014 года) Иван исправно платит долг по ипотеке.

Напоминаю, что сначала выдают вычет за покупку, только когда вся его сумма будет возвращена, возвращают вычет по ипотеке. Вычет по ипотеке, как и вычет за покупку, тоже зависит от ежегодного НДФЛ, но и дополнительно от ежегодной оплаченной суммы по ипотечным процентам.

В 2018 году Сергей посчитал, что точно дополучит остаток вычета за покупку (18 тыс.руб.), поэтому прежде чем составить декларацию 3-НДФЛ и подать документы в налоговую инспекцию, он обратился в свой ипотечный банк, где ему выдали справку по уплаченным процентам с даты оформления договора, т.е. за четыре года — за 2014, 2015, 2016 и 2017 гг. В 2014 году (за март по декабрь) Иван оплатил процентов на 200 тыс.руб. В 2015 году — 250 тыс., в 2016 г. – 300 тыс., в 2017 – 500 тыс. (решил оплатить досрочно сверх положенного). Всего за эти четыре года он оплатил процентов на 1,25 млн руб. Вычет по ипотеке за эти четыре года будет 13% * 1,25 млн = 162,5 тыс.руб.

В декларации 3-НДФЛ за 2018 год, помимо информации по вычету за покупку, он указал информацию по вычету по ипотеке, т.е. расход на оплату ипотечных процентов за эти четыре года на сумму 1,25 млн руб.

Иван подал в налоговую инспекцию данную декларацию за 2019 г., справку 2-НДФЛ за 2019 г., ипотечный договор, справку об оплаченных процентах ипотеки за 4 года с остальными документами. Напоминаю, что НДФЛ за 2019 год у него составил 95 тыс.руб. Вот ему эти 95 тыс.руб. и вернули, т.е. 18 тыс.руб. (это остаток вычета за покупку) плюс 77 тыс.руб. (это часть от вычет по ипотеке за четыре года). Остаток за четыре года будет 162,5 тыс. – 77 тыс. = 85,5 тыс.руб., который переходит на следующий год. А общий остаток будет 390 тыс. (это весь вычет по ипотеке) – 77 тыс. = 313 тыс.руб.

В 2019 году Сергей взял с работы справку 2-НДФЛ за 2018 год. В ней указано, что в 2018 году с его зарплат удержали НДФЛ в 100 тыс.руб. Также он получил в банке справку об оплаченных процентах за 2018 год. Всего в 2018 году он платил процентов на 200 тыс.руб. Значит вычет по ипотеке за 2019 год будет 13% * 200 тыс. = 26 тыс.руб.

Иван заполнил на основании этих справок декларацию 3-НДФЛ за 2018 год, где указал, что у него вычет по ипотеке за 2018 год на 26 тыс. плюс 85,5 тыс. (это остаток вычета за предыдущие четыре года — 2017, 2018 и 2019 гг.). Итого 111,5 тыс.руб. НО налоговая инспекция вернула только его ежегодный НДФЛ за 2018 год, т.е. 100 тыс.руб. Больше суммы НДФЛ получить нельзя. Поэтому остаток вычета, который переходит на следующий год будет 111,5 тыс. – 100 тыс. = 11,5 тыс.руб.

В 2020 году с зарплат Сергея, согласно справки 2-НДФЛ за 2019 год, удержали ежегодный НДФЛ – 90 тыс.руб. Он получил справку с банка об оплаченных процентов за 2019 год, где сумма была 150 тыс.руб. Значит вычет по ипотеке за 2021 году будет 13% * 150 тыс. = 19,5 тыс.руб.

Он заполнил и подал декларацию 3-НДФЛ за 2019 год с документами. В декларации указал, что у него имеется остаток вычет по ипотеке за предыдущие года на сумму 11,5 тыс.руб. плюс 19,5 тыс. (вычет за 2019 год). Хоть у него в 2019 году удержали НДФЛ в 90 тыс.руб., налоговая ему вернула за вычет по ипотеке только 19,5 тыс. (это за 2019 год) + 11,5 тыс. (это остаток с предыдущих лет) = 31 тыс.руб. Остаток, который переходит в следующий год будет 90 тыс. – 31 тыс. = 59 тыс.руб.

И так каждый год частями Сергей будет получать вычет по ипотеке, пока платит ипотеку и не выплатят ему положенные 390 тыс.руб.

Показать остальные комментарии

115201, Москва, Каширский проезд, дом 5 офис «Глинка, Бессонов и партнеры»Пн-пт — 09:00-19:00; сб,вс — выходные дни

© 2013-2023 Prozhivem.Com. Копирование материалов с сайта разрешено лишь с указанием активной гиперссылки на страницу-источник