Содержание страницы

- Кто имеет право применять патентную систему налогообложения

- Заменяет налоги

- Совмещение патентной системы налогообложения с иными системами налогообложения

- Документ, удостоверяющий право на применение патентной системы

- Срок действия патента

- Процедура перехода на патентную систему налогообложения

- Срок выдачи налоговым органом патента

- Основания для отказа в выдаче патента

- Процедура постановки на учет

- Налоговый период

- Порядок расчета налога

- Порядок исчисления налога

- Оплата налога

- Утрата права на применение патентной системы налогообложения

- Снятие с учета

- Налоговый учет

- Налоговая декларация

- Пошаговая инструкция по получению патента

- Классификатор видов предпринимательской деятельности

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступают в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также, как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применятся ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения

^К началу страницы

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги

^К началу страницы

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Совмещение патентной системы налогообложения с иными системами налогообложения

^К началу страницы

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Документ, удостоверяющий право на применение патентной системы

^К началу страницы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Перейти

Форма патента на право применения патентной системы налогообложения доведена письмом ФНС России от 14.12.2020 № СД-4-3/20593@.

Срок действия патента

^К началу страницы

1-12

мес.

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Процедура перехода на патентную систему налогообложения

^К началу страницы

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Срок выдачи налоговым органом патента

^К началу страницы

В течение 5дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Уведомление об отказе в выдаче патента доводится до сведения индивидуального предпринимателя в течение пяти дней после вынесения решения об отказе в выдаче патента.

Основания для отказа в выдаче патента

^К началу страницы

-

несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

-

указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

-

нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ)

-

наличие недоимки по налогу, подлежащему уплате в связи с применением патентной системы налогообложения

-

незаполнение обязательных полей в заявлении на получение патента

Процедура постановки на учет

^К началу страницы

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Налоговый период

^К началу страницы

1

календарный год

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

^К началу страницы

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — по 2023 год.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 — 2016 гг. — до 0%;

- в период 2017 — 2021 гг. — до 4%.

Порядок исчисления налога

^К началу страницы

Пример: срок действия патента = 12 месяцев

Размер

налога= Налоговая

база* 6%

Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

Оплата налога

^К началу страницы

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное поручение»

Утрата права на применение патентной системы налогообложения

^К началу страницы

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной системы налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения (п. 8 ст. 346.45 НК РФ).

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Налоговый учет

^К началу страницы

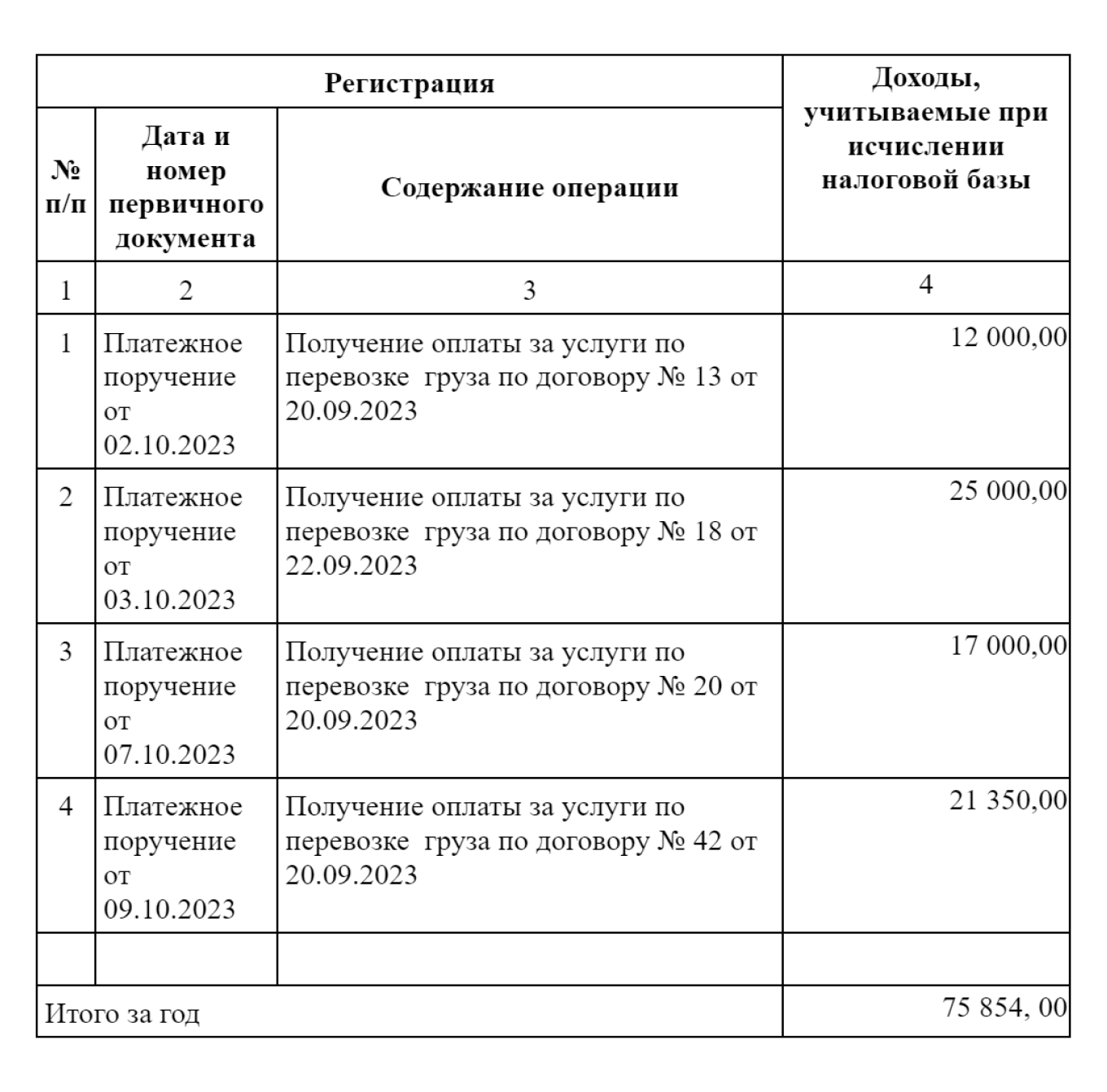

Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Налоговая декларация

^К началу страницы

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется (ст. 346.52 НК РФ)

Пошаговая инструкция по получению патента

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4

Налоговый учет

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Классификатор видов предпринимательской деятельности

^К началу страницы

в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)

При регистрации ИП

Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, то ИП при открытии по умолчанию переведут на ОСНО. Даже если вы перейдёте на патентную систему позже, придётся заплатить налоги за тот период, пока ИП было на ОСНО.

Сменить налоговый режим

Перейти на патент важно до того, как вы планируете применить его (например, до того, как начнёте оказывать услуги такси). Чтобы уложиться в сроки одобрения такого перехода, лучше подать заявление в налоговую за 10 дней или раньше. Рассмотрение займёт пять рабочих дней — затем налоговая инспекция примет решение, выдать патент или отказать.

Патент — одна из самых простых систем налогообложения для ИП, проще только НПД. Предприниматель платит один налог с коммерческих доходов, и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

Патент — это документ, в котором указана стоимость патента — это и есть налог, который по своему выбору уплачивает предприниматель при ведении некоторых видов деятельности.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе налогообложения они отношения не имеют.

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. Регионы устанавливают только виды деятельности, на которые можно купить патент, размер потенциального дохода, льготные налоговые ставки.

Патент для ИП распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

Но есть виды деятельности, на которые патент получить нельзя, вот они:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами;

- торговля некоторыми товарами, подлежащими обязательной маркировке: обувью, мехом, некоторыми видами одежды, лекарствами;

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала больше 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты общественного питания с площадью зала больше 150 квадратных метров;

- перевозка грузов и пассажиров предпринимателями, у которых в собственности больше 20 автомобилей;

- производство и торговля ювелирными и другими изделиями из драгоценных металлов и камней.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах или даже районах города она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги с коммерческих доходов. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ и НДС. Но есть и исключения. Например, при ввозе товара из-за рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать ее не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому;

- не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем;

- ИП на патенте не может привлекать других ИП или компании для того, чтобы они делали всю работу за него. Это посредничество, а на него патенты не выдают.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

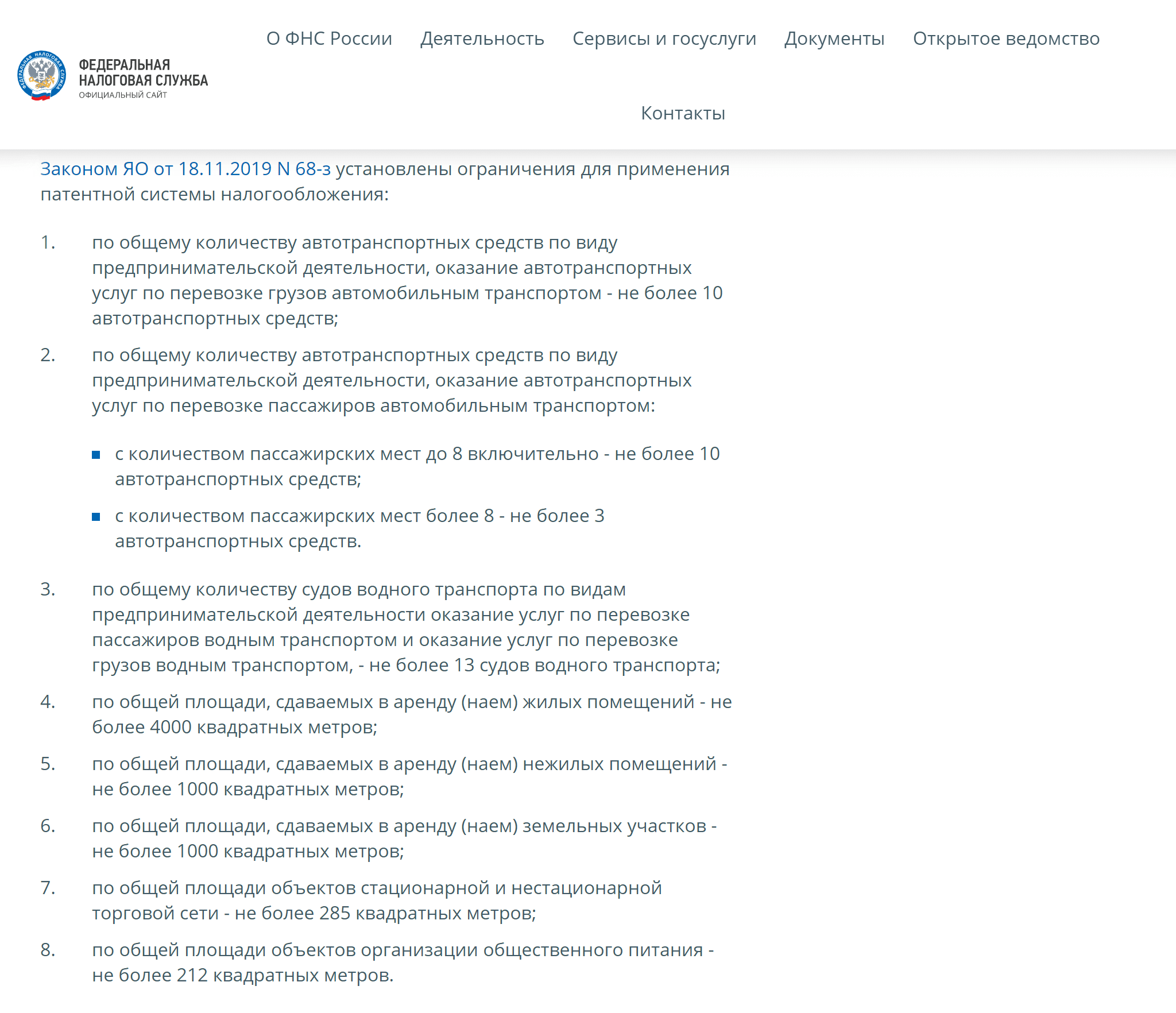

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади торговых объектов или количеству машин для пассажирских или грузовых перевозок.

Чтобы узнать обо всех ограничениях, изучите региональный закон. Они выложены на сайте налоговой службы. Выбираете свой регион → «Особенности регионального законодательства».

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить по-разному.

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. В некоторых видах деятельности, например парикмахерские и косметические услуги, ремонт и пошив обуви, патент для ИП без работников будет дешевле, поскольку его стоимость зависит от количества персонала, включая самого ИП.

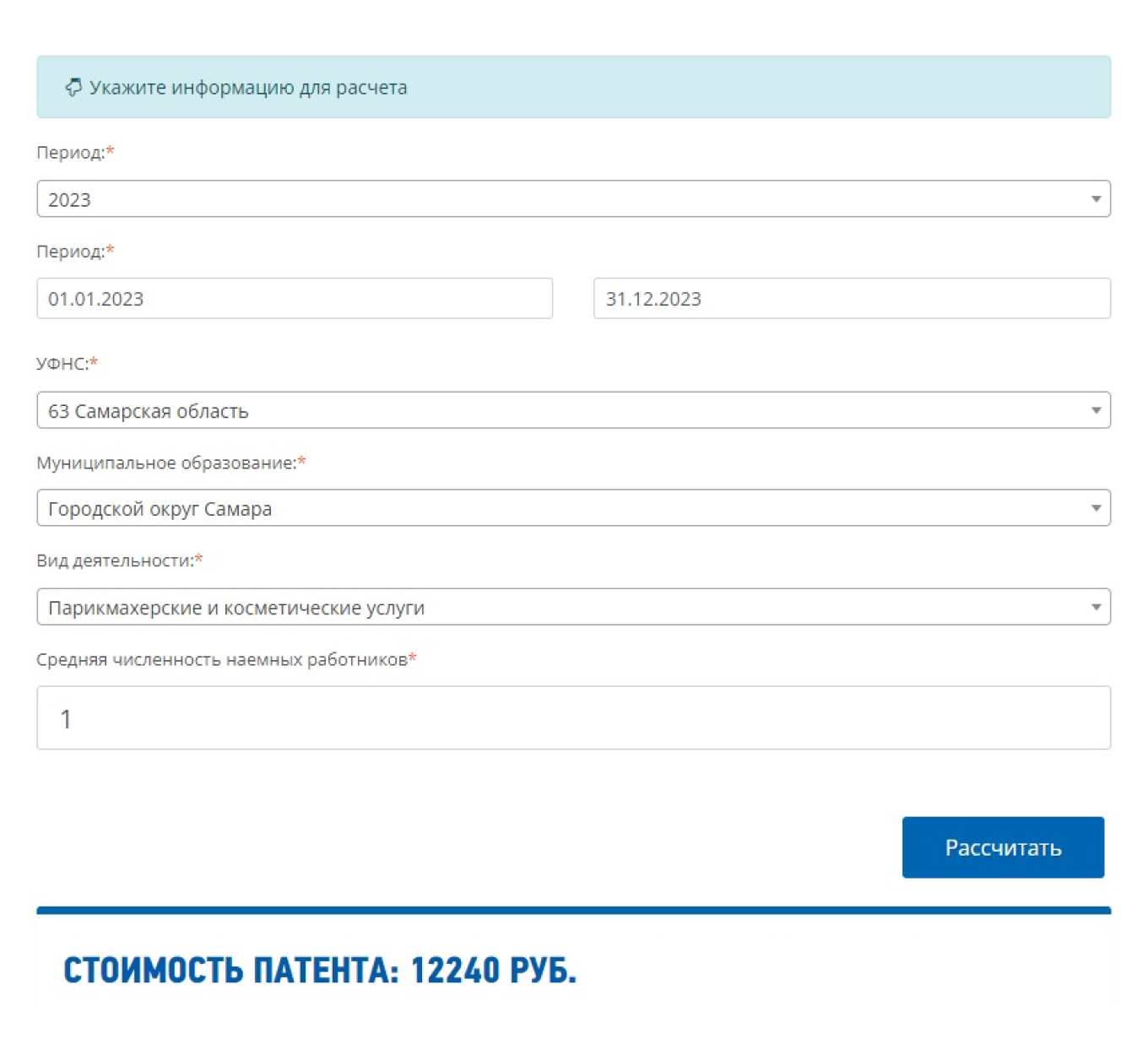

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона, а иногда и внутри города. Например, косметолог в Самаре в 2023 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там все просто: нужно заполнить форму и получить результат.

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет требование об уплате. Предпринимателя могут оштрафовать, если он предоставит недостоверные сведения о себе и своей деятельности, из-за чего стоимость патента окажется заниженной.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налог при ПСН можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса налоговой службы.

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит фиксированные страховые взносы за себя. В 2023 году это 45 842 ₽.

Налог на ПСН можно уменьшить на взносы, уплаченные в период действия патента. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников и больничные за первые три дня болезни.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП либо в течение 10 рабочих дней после этого.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

Налоговая не может отказать в патенте просто так. У нее есть только пять оснований для отказа в выдаче патента:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Это значит, что если нарушить срок подачи заявления на получение патента, по этой причине налоговая отказать не может.

ИП на патенте нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумаге и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода, то есть срока действия патента. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги он должен пересчитать сам.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

Индивидуальный предприниматель – физическое лицо, получившее после государственной регистрации право на ведение предпринимательской деятельности. Чтобы открыть ИП, надо заполнить заявление Р21001 и подать его в налоговую инспекцию.

Регистрация ИП – несложный процесс, пройти его можно самостоятельно или обратившись за помощью к профессиональным регистраторам. Наша пошаговая инструкция по регистрации ИП для начинающих в 2023 году расскажет, как открыть ИП бесплатно и быстро.

Хотите знать ещё больше? Читайте: Самостоятельная регистрация ИП: самая подробная пошаговая инструкция.

Шаг 1. Выберите способ регистрации ИП

Оформление ИП происходит в налоговой инспекции по адресу места жительства (прописки в паспорте), а при ее отсутствии ИП открывают по адресу временной регистрации. Если у вас нет возможности обратиться в налоговую по месту прописки, вы можете зарегистрировать ИП онлайн.

Чтобы вы могли определиться, займетесь ли вы подготовкой документов самостоятельно или предпочтете «регистрацию под ключ», сравним в таблице плюсы и минусы обоих вариантов:

|

Характе-ристика |

Самостоятельная подготовка |

Услуги регистраторов |

|---|---|---|

|

Описание |

Вы самостоятельно заполните заявление Р21001 и подготовите пакет документов для подачи в ФНС |

Регистраторы заполнят заявление за вас и выдадут необходимые документы. Если захотите, окажут услугу по подаче документов в регистрирующую ФНС и/или их получению |

|

Плюсы |

Получение опыта по подготовке предпринимательских документов и общению с регистрирующими органами. Экономия денег на услугах регистраторов. |

Чтобы получить регистрационные документы, вам не придется тратить усилия на их подготовку. Большинство регистраторов дает гарантию возврата средств на оплату госпошлины, если отказ ФНС произошел по их вине. |

|

Минусы |

Отсутствуют, если вы будете соблюдать правила регистрации и воспользуетесь нашими подсказками. |

Дополнительные расходы; необходимость передачи паспортных данных; отсутствие опыта взаимодействия с ФНС. |

|

Стоимость |

Бесплатно. |

Услуги регистраторов — 1 000 до 4 000 рублей; госпошлина — 800 рублей; расходы на нотариальное оформление — от 1 000 рублей. |

Шаг 2. Выберите коды деятельности по ОКВЭД

Перед тем, как заполнять заявление на открытие ИП, решите, каким бизнесом займетесь. Коды предпринимательской деятельности выбирают из специального классификатора ОКВЭД, воспользуйтесь для этого нашей формой поиска. Если вы используете для подготовки документов наш сервис, то вам будет предложен раскрывающийся список, что сделает вашу работу по выбору кодов еще удобнее.

На одном листе А заявления можно указать 69 кодов видов деятельности, а если одного листа не хватит, то разрешается заполнять дополнительные. Указывают только те коды ОКВЭД, которые содержат 4 и более цифр. Выберите один код в качестве основного (вид деятельности, по которому ожидается получение основного дохода), остальные будут дополнительными. Вы не обязаны вести деятельность по всем указанным кодам, но рекомендуем прописывать только те коды, по которым вы планируете работать. В дальнейшем, если вы измените направление бизнеса, вы сможете их добавить.

Шаг 3. Заполните заявление по форме Р21001

Заявление Р21001 – это основной документ, который надо подготовить для регистрации ИП. Ошибки при заполнении заявления приведут к отказу в регистрации ИП. Мы рекомендуем вносить свои данные в форму Р21001 с помощью нашего сервиса, это позволит вам избежать ошибок и нарушения установленных требований. Также специалист поможет вам получить бесплатную ЭЦП и отправить документы в налоговую бесплатно и без госпошлины.

Если вы заполняете заявление самостоятельно, то подписывать его заранее не надо! Вы подпишете его в присутствии налогового инспектора или у нотариуса.

Шаг 4. Оплатите государственную пошлину

За регистрацию ИП государство взимает пошлину в размере 800 рублей. Вы можете оплатить госпошлину одним из способов:

- заполнить бланк квитанции вручную, для чего вам надо узнать реквизиты регистрирующего органа в самой налоговой инспекции или на сайте ФНС;

- воспользоваться специальным сервисом ФНС по формированию квитанции.

Важно: заявители, которые направляют документы на регистрацию ИП через сайт ФНС, портал госуслуг или другими онлайн-способами, освобождаются от уплаты госпошлины (ст. 333.35 НК РФ). Это возможно только при наличии усиленной квалифицированной электронной подписи самого заявителя или нотариуса.

Шаг 5. Выберите систему налогообложения

Создание ИП – это первый шаг на пути к собственному бизнесу. Чтобы он был прибыльным, важно уже на старте правильно выбрать систему налогообложения ИП. Чаще всего самый выгодный режим для начинающего индивидуального предпринимателя – упрощенная система налогообложения.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Подать заявление о переходе на УСН надо в течение 30 дней после открытия ИП, но можно сделать это и при подаче документов на регистрацию. Если вы решили зарегистрировать ИП с помощью нашего сервиса, то программа подготовит для вас заявление о переходе на упрощенку.

Шаг 6. Соберите пакет документов и подайте его в регистрирующий орган

Проверьте, для открытия ИП у вас должны быть подготовлены следующие документы:

- заявление на регистрацию ИП по форме Р21001 – 1 экз.;

- квитанция об оплате госпошлины – 1 экз.;

- копия основного документа, удостоверяющего личность – 1 экз.;

- уведомление о переходе на УСН – 2 экз., (но некоторые ИФНС требуют 3 экземпляра).

Если вы не сможете подать документы лично в ИФНС, то надо заверить подпись в заявлении Р21001 у нотариуса или отправить онлайн с помощью электронной подписи.

Иностранцам и лицам без гражданства чтобы открыть ИП, дополнительно потребуются следующие документы:

- копия документа РВП или ВНЖ – 1 экз.;

- нотариальный перевод иностранного паспорта – 1 экз.

Узнать адрес налоговой инспекции, где проходит регистрация ИП по вашему месту жительства или пребывания, вы можете через сервис ФНС. При подаче документов вы получите в регистрирующем органе расписку о приеме заявления для создания ИП.

Шаг 7. После регистрации ИП

В 2023 году срок для оформления ИП составляет не более 3 рабочих дней после подачи документов. В случае успешной регистрации ИФНС направляет на e-mail заявителя документы в электронном виде, лист записи Единого государственного реестра индивидуальных предпринимателей по форме № Р60009 и свидетельство о постановке на учёт в налоговом органе (ИНН), если оно не было получено ранее.

Если вы хотите получить не только электронные, но и бумажные документы, сделайте об этом отметку в заявлении Р21001 (пункт 2 листа Б).

Поздравляем, теперь вы – индивидуальный предприниматель! Надеемся, что наша пошаговая инструкция по регистрации ИП в 2023 году вам помогла!

Что делать, если вы получили отказ в регистрации ИП или ООО? Заявитель может снова подать документы на регистрацию ИП или ООО без повторной уплаты пошлины. Обратиться в ИФНС надо в течение трех месяцев после вынесенного решения об отказе, причем, сделать это можно только один раз.

Читайте также:

- Сколько стоит открыть ИП

- Как открыть ИП через МФЦ

- Что лучше открыть ИП или ООО

- В каком банке лучше открыть расчётный счёт для ИП

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Патентная система налогообложения (ПСН) выгодна для индивидуальных предпринимателей, поскольку нужно платить только один вид налога и не требуется сдавать декларацию. Компаниям перейти на этот режим налогообложения нельзя. В статье разберёмся, как получить патент на ИП и почему это выгодно предпринимателям.

Какой бизнес разрешен для патента

Запрещенные виды деятельности

Условия перехода на патент

Сколько стоит переход на патент

Патент для ИП – что это

ПСН – это льготная система налогообложения специально для индивидуальных предпринимателей. Предпринимателю не нужно платить налоги и сдавать налоговую декларацию, он платит только за патент. Оплата за патент – это определённая сумма, она зависит от вида и места ведения деятельности. При этом один ИП может покупать патенты сразу на несколько разных видов деятельности. Согласно статье 346.43 НК РФ, пункты 10 и 11, патент освобождает предпринимателя от оплаты налогов:

- Налог на доходы физических лиц (НДФЛ).

- Налог на имущество физических лиц.

- НДС.

Предприниматели часто выбирают ПСН, поскольку им не нужно сдавать налоговую и бухгалтерскую отчётность. Индивидуальный предприниматель, который применяет патентную систему налогообложения в своей работе, должен только отмечать доходы в книге доходов, чтобы не превышать их лимит. Если в штате ИП есть сотрудники, то за них сдаётся отчётность.

Какой бизнес разрешен для патента

Патент – это право на ведение определённого вида деятельности.

Виды деятельности на патенте определяются Налоговым кодексом и законодательством субъектов Российской Федерации. Патент позволяет уменьшить налоги, но выдаётся он не на все виды деятельности. Все рекомендованные виды патентов для индивидуальных предпринимателей на 2022 год указаны в статье 346.43 Налогового кодекса. Но важно понимать, что каждый регион принимает законопроект, согласно которому предприниматели могут оформить патент на ИП в 2022 году только на те виды деятельности, которые разрешены на конкретной территории.

В статье приведены наиболее популярные виды деятельности, которые разрешены практически в каждом регионе:

- косметические и парикмахерские услуги;

- вязание, пошив и ремонт предметов интерьера, одежды и головных уборов;

- пошив и ремонт обуви;

- химчистка и стирка изделий;

- ремонт авто и мототранспорта, мойка автомобилей;

- услуги фото и видеосъёмки;

- перевозка грузов автотранспортом;

- перевозка пассажиров автотранспортом;

- перевозка пассажиров водным транспортом;

- услуги в сфере дошкольного образования и воспитания;

- занятия по физкультуре и спорту;

- уход за детьми и больными людьми;

- уход за инвалидами и престарелыми;

- сдача в аренду жилых и нежилых помещений;

- переработка продуктов сельскохозяйственного производства;

- переработка молочной продукции;

- переработка фруктов и овощей;

- чеканка и гравировка ювелирных изделий;

- занятия медицинской и фармацевтической деятельностью;

- экскурсионные и туристические услуги;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- розничная торговля, в том числе через торговые залы;

- услуги общественного питания;

- производство кожи и изделий из кожи;

- резка, обработка и отделка камня для памятников;

- разработка сайтов и программных кодов;

- ремонт компьютеров и коммуникационного оборудования;

- производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- граверные работы по металлу, стеклу, фарфору и т. д.;

- ремонт спортивного и туристического оборудования;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов;

- переплетные, брошюровочные, окантовочные, картонажные работы.

Запрещенные виды деятельности

Если вы собираетесь оформить патент на ИП, то обратите внимание на запрещенные виды деятельности. Согласно статье 346.43 НК РФ, пункт 6, нельзя получить патент на следующие виды деятельности:

- производство подакцизных товаров;

- розничная торговля при площади зала более 150 м²;

- добыча и продажа полезных ископаемых;

- перевозка грузов и пассажиров, если в наличии имеется 20 автомобилей;

- сделки с ценными бумагами и производными финансовыми инструментами;

- кредитные и иные финансовые услуги.

Будьте внимательны при получении патента. Некоторые регионы вводят дополнительные ограничения по площадям торговых залов и сдаваемых в аренду помещений, количеству транспорта или объектов общепита и иным физическим показателям. Например, нельзя переводить на патент рестораны с площадью 100 м² или грузоперевозки с 15 машинами.

Условия перехода на патент

Чтобы перейти на патентную систему налогообложения, сначала нужно зарегистрироваться в качестве индивидуального предпринимателя. За 10 дней до начала работы нужно подать заявление на получение патента. Через 5 дней вы получите патент, его нужно оплатить. Патент можно получить, как в бумажном, так и в электронном виде. В последнем случае, нужно подать заявление через ЛК индивидуального предпринимателя на сайте ФНС или по ТКС. При этом получать патент в налоговом органе на бумаге не потребуется.

Сколько стоит переход на патент

Стоимость патента можно рассчитать по следующей формуле: размер налога = налоговая база (размер потенциально возможного годового дохода) х 6 %. Если патент выдаётся на срок менее одного календарного года: размер налога = (размер потенциально возможного годового дохода ÷ количество дней в этом календарном году) х количество дней срока, на который выдан патент х 6 %.

Обратите внимание, что в каждом регионе своя налоговая база и она зависит от вида деятельности. Сделать точный расчет патента можно с помощью калькулятора на сайте ФНС.

Для ИП с работниками есть возможность уменьшить стоимость патента, но не более чем наполовину. Это можно сделать за счёт оплаченных бюллетней, обязательных страховых взносов, добровольного личного страхования сотрудников на случай их болезни. Стоимость патента для ИП без работников можно уменьшить на любую сумму.

Если вы приобретете патент на срок до 6 месяцев, вам нужно будет оплатить его полную стоимость не позднее срока окончания действия патента.

Если патент выдан на полгода и более, вы можете сначала (в течение 90 дней после начала действия патента) оплатить 1/3 от стоимости, а затем (до момента окончания срока действия патента) оставшуюся сумму.

Размер налога = (размер потенциально возможного годового дохода ÷ количество дней в этом календарном году) х количество дней срока, на который применялась патентная система налогообложения х 6 %.

Примеры расчета

Например, ИП с работниками хочет открыть в Вологодской области магазин для продажи в розницу товаров на площади 70 м2. Расчёт патента будет таким:

- на месяц – 7 134 рублей;

- на год – 84 000 рублей.

В ИП есть сотрудники, поэтому уменьшаем налог на сумму перечисленных страховых взносов, но с ограничением в 50%. Таким образом, полная стоимость патента для данного ИП составит 42 000 рублей за год.

Если нужно рассчитать более сложные случаи, лучше обратиться за помощью в ФНС.

Налоговые каникулы

Предпринимателю, применяющему патентную систему налогообложения, живётся достаточно просто: не нужно ни платить, ни отчитываться. Но налоговые каникулы не освобождают от оплаты страховых взносов. Каникулы распространяются на два календарных года, до тех пор, пока ИП попадает под требования закона. Налоговые каникулы пока имеют конечный срок 31 декабря 2023 года. Что будет после этой даты, неизвестно.

Купить патент

Чтобы перейти на ПСН, нужно подать в ИФНС в регионе, где планируется ведение деятельности, заявление по форме 26.5-1. Можно это сделать во время регистрации ИП, но только в том регионе, в котором вы прописаны. В этом случае патент вам выдадут вместе со свидетельством ИП. Если ведение бизнеса планируется в другом регионе, тогда заявление по форме 26.5-1 можно подать только после регистрации ИП. Подавать его нужно за 10 рабочих дней до начала деятельности.

Срок действия патента

Срок действия патента ограничивается периодом, указанным в заявлении о его выдаче. Максимум – это один календарный год, после этого предпринимателю снова нужно обращаться в инспекцию. Если же взят период в несколько месяцев, тогда при продлении срока нужно подавать новое заявление каждый раз.

FAQ

Может ли работать на патенте ООО?

Нет. ПСН разработана только для ИП, компании не могут её использовать.

От чего зависит сумма патента?

Стоимость патента зависит от срока, вида деятельности и региона.

Подведем итоги

Патентная система налогообложения (ПСН) разработана для индивидуальных предпринимателей.

- Патент позволяет уменьшить налоги, но выдаётся он не на все виды деятельности.

- Предпринимателю, применяющему патентную систему налогообложения, не нужно отчитываться в ФНС, но он не освобождается от оплаты страховых взносов.