П-2 квартальная с 2023 года заполняется на новом бланке по обновленным указаниям. Срок сдачи формы в статистику теперь обозначен не крайней отчетной датой, а календарным периодом. По каким правилам сейчас требуется заполнять отчет, когда и как сдавать? Подробную инструкцию, а также обновленный бланк и образец П-2 вы найдете в материале.

Быстрое знакомство с формой П-2

Познакомиться с основными сведениями о статотчете формы П-2 квартальная поможет схема:

Скачать бланк формы П-2 квартальная вы можете в начале данной статьи.

Скачать бланк формы П-2 квартальная вы можете в начале данной статьи.

Хотя на самой форме стоит пометка «Квартальная», назвать отчет П-2 квартальным можно только условно – отчитываться действительно нужно поквартально, но данные в форму включаются нарастающим итогом: за 1 квартал, полугодие и 9 месяцев.

Далее расскажем, по каким правилам заполнять форму П-2 квартальная в 2023 году.

Восемь правил оформления отчета

Среди правил, по которым следует заполнить отчет П-2 квартальная в статистику, есть как общие (например, в каких единицах заполнять данные), так и специальные (к примеру, кому отражать стоимость основных средств, переданных обособленным подразделениям – головной компании или подразделению).

Перечислим правила заполнения П-2 квартальная:

В следующем разделе вы найдете инструкцию по заполнению отчета П-2 квартальная.

В следующем разделе вы найдете инструкцию по заполнению отчета П-2 квартальная.

Инструкция по заполнению формы П-2 квартальная

Покажем на примере, как заполнить форму П-2 квартальная.

Компания ООО «Ритм» работает без обособленных подразделений. В июне 2023 года на кредитные средства, полученные в ПАО «Сбербанк», она приобрела станки на сумму 6 754 000 руб. В прошлом году таких расходов у компании не было.

Сначала заполним титульный лист:

Заполненный титульный лист выглядит так:

Заполнить Раздел 1 помогут построчные подсказки:

Скачать подсказки по заполнению раздела 1

По данным примера в раздел 1 попадет стоимость приобретенных за счет кредитных средств станков в размере 6 754 000 руб. Причем графы 3 и 4 заполнять не требуется, так как аналогичных данных за прошлые периоды не было.

Что делать, если форма № П-2 представлена с недостоверными данными? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

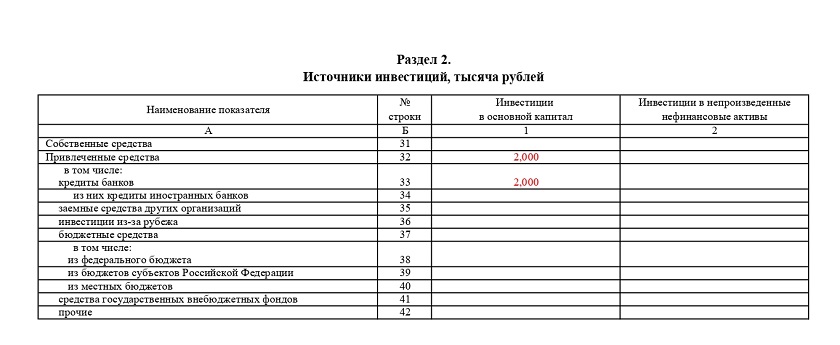

В разделе 2 сведения о инвестициях нужно распределить по источникам финансирования:

По данным примера, в качестве источника инвестиций необходимо указать кредитные средства, потраченные на приобретение станков − по строке 32 «Привлеченные средства» с расшифровкой по строке 33 «В том числе кредиты банков».

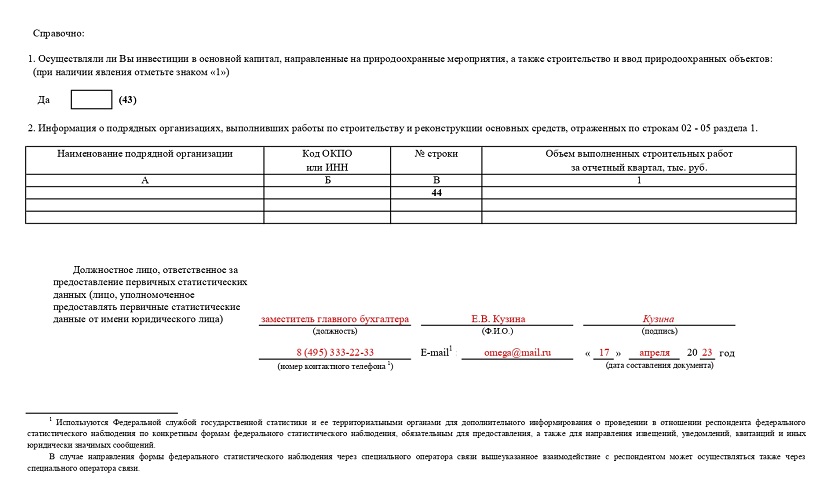

Завершается заполнение отчета указанием справочной информации – в специальном поле строки 43 нужно проставить «1», если осуществлялись инвестиции в основные средства и нематериальные активы, направленные на природоохранные мероприятия. В строке 44 следует расшифровать информацию о подрядных компаниях (наименование, ИНН, стоимость работ), построивших или реконструировавших основные фонды, отраженные в строках 02-05 раздела 1. Данные берутся из справки о стоимости выполненных работ и затрат.

Заверяется заполненная форма подписью ответственного лица с проставлением номера телефона, адреса электронной почты и даты составления отчета.

Скачайте образец квартальной формы П-2.

Скачать образец заполнения формы П-2

В какой срок форма П-2 квартальная должна попасть в органы статистики, расскажем в следующем разделе.

Отчетные сроки

Отчетные даты в 2023 году для квартальных форм П-2 и отчета этой формы с итоговым годовыми данными определяются по разным правилам:

С учетом этого правила определим, не позднее каких дат нужно сдать в Росстат формы П-2 квартальная:

|

Отчетный период |

Срок сдачи |

|

Январь-март |

с 1 по 20 апреля 2023 года |

|

Январь-июнь |

с 1 по 20 июля 2023 года |

|

Январь-сентябрь |

С 1 по 20 октября 2023года |

Во всех внутригодовых отчетных сроках крайняя дата, не позднее которой форма должна попасть в Росстат, приходится на рабочие дни и ее перенос на ближайший рабочий день не требуется.

Важно! Датой представления формы считается день ее отправки по ТКС (п. 7, 11 Положения, утв. Постановлением Правительства РФ от 18.08.2008 № 620).

Два адреса представления формы

Головная компания и обособленные подразделения обязаны оформлять свои статотчеты формы П-2 квартальная каждый по отдельному адресу:

Если обособленные подразделения компании работают за пределами РФ, отчет формы П-2 квартальная по ним представлять в статистику не нужно.

Сдавать в статистику форму П-2 квартальная нужно в электронной форме, заверенной электронной подписью.

Нулевая П-2

Если компания обязана представлять в статистику форму П-2 квартальная, но в отчетном периоде у нее отсутствуют отчетные показатели, следует отправить «пустой» отчет – заполнить только титульный лист и не указывать ничего в строках и столбцах формы (в том числе нули и прочерки).

Остальные требования к нулевому отчету такие же, что и к заполненной форме: подписать отчет следует электронной подписью и отправить не позднее крайней отчетной даты, предусмотренной для данного вида отчета.

Итоги

Отчетная форма П-2 квартальная предназначена для отражения сведений об инвестициях в нефинансовые активы с расшифровкой по их источникам. Внутри года форма представляется с 1 по 20 апреля за 1 квартал, с 1 по 20 июля за полугодие и с 1 по 20 октября за 9 месяцев. Отчет следует сдать в статистику в электронной форме, заверенный электронной подписью.

Из нашей статьи вы узнаете:

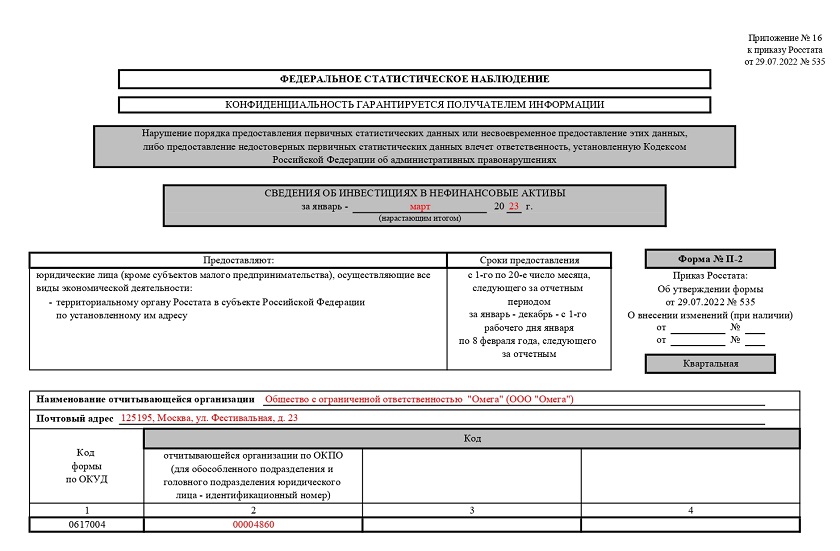

Росстат систематически требует от организаций представления сведений о различных сферах их деятельности. Операции, связанные с инвестициями, не стали исключением. Форма П-2 была разработана как раз для того, чтобы унифицировать отчётность организаций по их инвестиционной активности. В январе 2023 года бланки П-2, как и многие другие формы статотчётности, обновились, порядок заполнения и сдачи изменился.

В статье расскажем о новых особенностях отчётов по инвестициям, разберёмся, кто и в какие сроки должен их сдавать, и подробно рассмотрим порядок заполнения и сдачи формы П-2 в Росстат.

Кто сдаёт отчёт П-2

Все юридические лица вынуждены работать с формой П-2, независимо от вида деятельности. Исключение составляют только субъекты малого предпринимательства, ИП и организации, перечисленные в 1 пункте Указаний по заполнению формы П-2:

- потребительские кооперативы;

- общественные и благотворительные учреждения;

- профсоюзные организации;

- ассоциации и союзы;

- политические партии;

- гаражно-строительные и жилищные кооперативы;

- различные некоммерческие товарищества;

- объединения фермерских хозяйств.

Форму П-2 в обязательном порядке должны сдавать:

- филиалы и представительства зарубежных организаций, ведущие деятельность на территории РФ;

- организации, которые находятся на каком-либо этапе процедуры банкротства (Росстат снимет обязанность отчитаться только после того, как в ЕГРЮЛ появится запись о ликвидации компании);

- организации, которые временно не работали, но занимались инвестиционной деятельностью в отчётном периоде (при заполнении отчёта они должны указать время приостановки деятельности).

Если никакой инвестиционной активности в компании не наблюдалось на протяжении всего отчётного периода, форму П-2 всё равно нужно представить, только нулевую. В таких случаях заполняется титульный лист и ставится подпись ответственного лица, а все прочие разделы остаются пустыми (даже без прочерков и нулей).

Разница между формами П-2 и П-2 (инвест)

Важно понимать, что для отражения инвестиционных процессов существует не одна форма П-2. Юрлицам приходится также сталкиваться с формой П-2 (инвест). Может показаться, что это одно и то же, ведь обе формы предназначены для отчётности по инвестициям. В действительности, они являются юридически разными и не могут заменять друг друга. Перечислим их основные отличия.

- Периодичность сдачи: форма П-2 сдаётся ежеквартально, а П-2 (инвест) – ежегодно.

- Квартальный отчёт П-2 содержит меньше сведений, чем годовой. В нём всего два раздела: об инвестициях в нефинансовые активы и об источниках средств. В годовой форме такие разделы тоже есть, но информация по ним более детализирована. Кроме того, отчёт П-2 (инвест) содержит информацию о разделении инвестиций в основные фонды на покупку, продажу, реконструкцию и собственное производство, а также сведения о фондах, взятых в лизинг или купленных в состоянии б/у.

- В квартальной форме П-2 источники инвестиций разбиваются по направлениям, а в годовой – по видам экономической деятельности (ОКВЭД2).

А вот респонденты по каждой из форм полностью совпадают.

| Наименование | Код формы по ОКУД | Периодичность | Сроки сдачи |

|---|---|---|---|

| П-2 (инвест) «Сведения об инвестиционной деятельности» | 0617010 | Годовая | С 15 февраля по 1 апреля |

| П-2 «Сведения об инвестициях в нефинансовые активы» | 0617004 | Квартальная | С 1 по 20 число месяца, следующего за отчётным кварталом; За четвёртый квартал — с 1 рабочего дня января по 8 февраля года, следующего за отчётным |

В 2023 году формы П-2 и П-2 (инвест) обновились в соответствии с Приказом Росстата от 29.07.2022 N 535. Актуальные формы отчета П-2 для заполнения можно скачать в формате DOC:

Сроки сдачи формы П-2 за 2023 год

Квартальный отчёт по форме П-2 сдаётся в следующие сроки:

- первый квартал — с 1 по 20 апреля 2023 года;

- второй квартал — с 1 по 20 июля 2023 года;

- третий квартал — с 1 по 20 октября 2023 года;

- четвёртый квартал — не позднее 8 февраля 2024 года.

Если крайний срок сдачи выпадает на выходные или праздники, то форму можно сдать в ближайший рабочий день. Но в 2023 году таких ситуаций не будет.

Инструкция по заполнению формы П-2

Указания по заполнению отчёта П-2 есть в Приложении 16 приказа Росстата от 29.07.2022 № 535. Сама форма небольшая, состоит из титульного листа и двух разделов с таблицами.

Все данные в форму П-2 нужно вносить нарастающим итогом. То есть отчётный квартал должен включать в себя все месяцы, которые прошли с начала года – получается 3, 6, 9 или 12 месяцев.

О чём важно помнить при заполнении отчёта П-2:

- данные отражаются без НДС;

- источниками информации для отчёта служат первичные документы и регистры бухучёта;

- все суммы, представленные в валюте, обязательно конвертируются в рубли по текущему курсу ЦБ;

- инвестиции в основной капитал включают расходы на строительство, реконструкцию, приобретение оборудования, транспорта, инвентаря, биоресурсов и объектов интеллектуальной собственности.

Как заполнить титульный лист отчёта П-2

Титульный лист формы П-2 заполняется аналогично любым другим титулам отчётных форм.

- полное и сокращённое наименование организации;

- регион РФ и юридический адрес организации;

- код ОКПО (если в компании нет филиалов и подразделений) или идентификационный номер головного/обособленного подразделения;

- отчётный период (количество месяцев, включённых в отчётный квартал).

Все эти данные должны быть в учредительных и регистрационных документах.

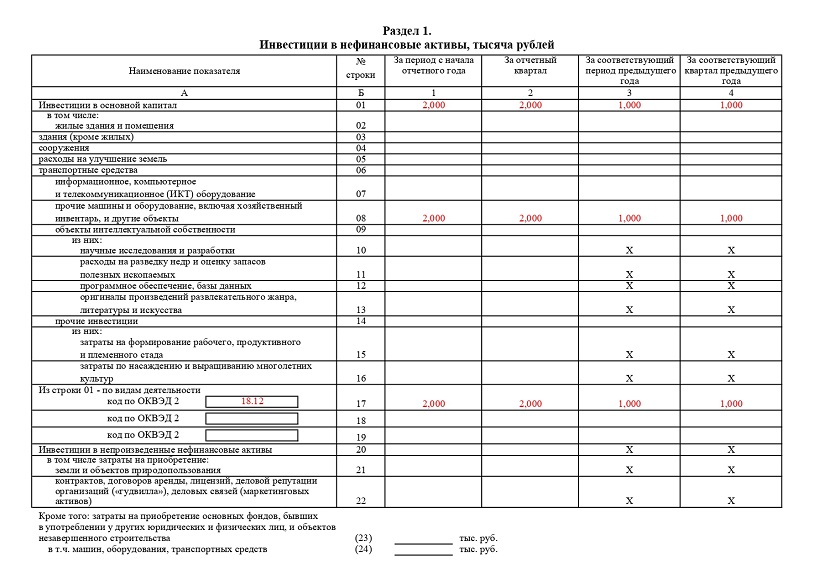

Как заполнить Раздел 1отчёта П-2. «Инвестиции в нефинансовые активы»

Здесь отражаются суммы инвестиций в нефинансовые активы, к которым относятся инвестиции в основной капитал (строки 01-19) и инвестиции в непроизведённые нефинансовые активы (строки 20-22).

Таблица должна содержать данные одновременно по нескольким временным промежуткам:

- период, который прошёл с начала года (графа 1);

- конкретный отчётный квартал (графа 2);

- аналогичный период прошлого года (графа 3);

- аналогичный квартал прошлого года (графа 4).

Например, если респондент заполняет форму за третий квартал 2023 года, то ему нужно учесть данные:

- за январь-сентябрь 2023 года;

- за третий квартал 2023 года;

- за январь-сентябрь 2022 года;

- за третий квартал 2022 года.

Строка 01 отображает суммарное значение всех инвестиций в основной капитал. Дальше идёт построчная разбивка инвестиций по объектам:

- 02-04 – затраты на различные здания и сооружения;

- 05 – расходы на улучшение земель;

- 06 – расходы на транспортные средства (за исключением тех, что получены по договору лизинга);

- 07 – информационное, компьютерное и телекоммуникационное оборудование (сокращённо – ИКТ);

- 08 – хозяйственный инвентарь и прочее оборудование;

- 09-13 – затраты на объекты интеллектуальной собственности (научные исследования, результаты разведки земных недр, программное обеспечение и т.д.);

- 14-16 – прочие инвестиции, в которые входят затраты на культивацию и формирование стада скота.

- 17-19 – детализация сведений по инвестициям, которые учтены в строке 01 (нужно провести разделение в соответствии с ОКВЭД2).

- 20-22 – инвестиции в непроизведённые нефинансовые активы, включающие затраты на приобретение земель, договоров аренды, контрактов, лицензий и т.д.

В конце первого раздела располагается справочная часть. Здесь требуется указать затраты на приобретение объектов, бывших в употреблении у других организаций и объектов незавершённого строительства (условно строки 23 и 24).

Как заполнить Раздел 2 отчёта П-2. «Источники инвестиций»

Таблица делит источники инвестиций на два вида – собственные и привлечённые средства. Первые отображаются в строке 31, а вторые распределяются по всей таблице в строках 32-42.

К собственным средствам, например, относится прибыль, учредительские вклады, страховые выплаты, деньги из резервных фондов и т.д.

Привлечённые средства подразделяются на:

- банковские кредиты (33-34);

- займы у других организаций;

- средства, полученные от различных фондов;

- прочие источники (деньги от вышестоящих компаний, безвозмездная помощь от физлиц, эмиссионные доходы и т.д.).

Инвестиции также делятся по направлениям — основной капитал или непроизведённые нефинансовые активы (графы 1 и 2).

Как и в предыдущем разделе, здесь есть справочная часть. В ней необходимо отразить данные по инвестициям в природоохранные объекты (43) и информацию о подрядных организациях, которые в отчётном периоде выполняли работы по строительству/реконструкции основных средств (44).

После заполнения отчёт необходимо заверить подписью ответственного лица с указанием должности и ФИО, поставить дату оформления документа и оставить актуальные контактные данные.

Порядок заполнения и сдачи отчёта П-2 (инвест)

При заполнении формы П-2 (инвест) нужно руководствоваться указаниями, которые приведены в Приложении 7 приказа Росстата от 29 июля 2022 № 535.

Важно учесть, что деятельность организации может оказать влияние на порядок оформления отчёта:

- если компания инвестирует средства в собственный основной капитал, рассредоточенный по разным субъектам РФ, то она должна сформировать отдельные бланки для каждого региона;

- в ситуациях, когда инвестор наделяет заказчика правом на реализацию инвестиционных проектов, отчитываться по этим данными обязан только заказчик;

- если застройщик строит недвижимость и привлекает деньги в рамках долевого строительства, то он должен представить эти сведения в отчёте П-2, а не дольщики;

- организации, которые занимаются лизингом, должны учитывать в форме только стоимость имущества, приобретённого для собственной работы, а прочее имущество, переданное в лизинг, учитывать не должны;

- если филиалы и обособленные подразделения получают новые основные средства от головной организации, то должны отразить в отчёте эти сведения;

- организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика и подрядчика), все выполненные строительные работы на законченных объектах учитывают в составе незавершённого строительства и отражают как инвестиции в основной капитал.

Прочие правила заполнения — те же, что для отчёта П-2: данные приводятся без учёта НДС, иностранные валюты конвертируются в рубли, источником информации служат первичные документы бухучёта и т.д.

Форма П-2 (инвест) включает в себя титульный лист и три раздела. Разберём порядок заполнения.

Заполнение титульного листа отчёта П-2 (инвест)

Титульный лист формы П-2 (инвест) должен включать те же сведения, что отчёт П-2: регистрационные данные юридического лица и отчётный период.

Если у организации нет подразделений, то следует указать её код по ОКПО. При наличии подразделений указывается идентификационный номер обособки или головного подразделения.

Заполнение Раздела 1 отчёта П-2 (инвест). «Инвестиционная деятельность»

В подраздел 1.1 нужно внести данные об инвестиционных затратах в основной капитал. Объекты, которые могут быть представлены здесь, перечисляются построчно (с 01 по 21). Сюда попадают всевозможные сооружения, транспортные средства и техническое оборудование, а также объекты интеллектуальной собственности, представленные в виде научного исследования, программного обеспечения, произведения искусства и т.д.

Здесь не учитываются активы, стоимость которых оказалась ниже лимита, установленного для принятия объектов к бухучёту в качестве основных средств. Данный лимит организация устанавливает самостоятельно в соответствии с ФСБУ 6/2020 (подробно об учёте основных средств можно прочесть в нашем материале).

Разберёмся, какие именно затраты необходимо указать в таблице.

- 01 – суммарная величина инвестиций в основной капитал, которая складывается из значений последующих строк.

- 02–04 – отображение инвестиций по различным помещениям жилого и нежилого типа: затраты на строительство, реконструкцию, газопровод, электричество, отопление и т.д.

- 05 – затраты на монтаж/демонтаж буровых вышек.

- 06 – расходы на улучшение земельных участков.

- 07 — расходы на приобретение различных видов транспорта. Легковые автомобили проходят отдельно по строке 08.

- 09-10 – затраты на ИКТ.

- 11 – расходы на прочее оборудование (в том числе хозяйственный инвентарь).

- 12-17 – затраты на интеллектуальную собственность с разделением на научные исследования (12), оценку запасов полезных ископаемых (14), программное обеспечение (15), базы данных (16) и произведения искусства (17).

- 18 – прочие инвестиции.

- 19 – уплаченные проценты за кредит, включённые в значение строки 01.

- 20 – работы по монтажу оборудования, учтённого в строках 09 и 11.

- 21 – объекты импорта, учтённые в строках 07, 09 и 11.

Графы слева направо разделяют инвестиции по видам направленности.

- Графа 1 – это суммарное значение величин из 2, 3 и 4 графы (строительство, реконструкция и приобретение основных средств соответственно).

- Графа 5 отображает расходы на основные средства, которые ранее были в употреблении у других организаций, и на объекты незавершённого строительства.

- Графа 6 показывает стоимость имущества, приобретённого на условиях лизинга и учтённого на забалансовом счёте.

- Графа 7 – стоимость проданных фондов.

Подраздел 1.2 предназначен для большей детализации первого подраздела. Тут всего одна графа, которую нужно заполнить.

- В строках 22-23 разъясняются затраты на проектно-изыскательные работы и организацию переселения в связи со строительством.

- В строке 24 детализируются сведения по затратам на разведочное бурение.

- Строки 25-29 выделяют расходы, учтённые в строке 18 предыдущего подраздела: бурение, формирование стада скота, приобретение различных животных, выращивание многолетних культур, покупка фондов библиотек, архивов и т.д.

В подразделе 1.3 указываются инвестиции в непроизведённые нефинансовые активы.

Приобретение земли и объектов природопользования отмечается в строке 31 и 32 соответственно. А строка 33 включает в себя затраты на получение контрактов, договоров аренды, маркетинговых связей, лицензий и гудвилл (деловая репутация на рынке).

Заполнение Раздела 2 отчёта П-2 (инвест). «Источники инвестиций по видам экономической деятельности»

Во втором разделе нужно указать источники, из которых были получены инвестиционные средства, предварительно сделав разбивку по видам деятельности в соответствии с ОКВЭД2.

Источники делятся на два типа: собственные (графа 1) и привлечённые средства (графа 2). Последние нужно детализировать в графах с 3 по 12:

- кредиты банков (3), в том числе иностранных (4);

- средства, взятые в долг у других организаций (5);

- зарубежные источники (6);

- бюджетные средства (7-10);

- средства внебюджетных фондов (11);

- прочие источники (12).

К прочим источникам можно отнести средства, полученные на безвозмездной основе или в рамках долевого строительства.

Заполнение Раздела 3 отчёта П-2 (инвест). «Инвестиционная деятельность юридического лица»

Данные разделы заполняют только те юридические лица, у которых есть обособленные подразделения. При этом данные собираются по всей организации в целом, независимо от местонахождения филиалов и подразделений.

Подраздел 3.1 предназначен для отражения инвестиций в основной капитал с распределением по источникам средств: собственные, привлечённые и бюджетные.

Подраздел 3.2 отображает сведения об организации и её обособках: код ОКПО или идентификационный номер, наименование и объём инвестиций в основной капитал.

В заключение нужно представить стандартные данные, как в форме П-2: должность, ФИО и подпись ответственного лица, дата оформления документа и контактные данные.

Штраф за нарушение порядка сдачи статистической отчётности по форме П-2

Если респонденты допускают просрочку отчётности, представляют недостоверные сведения или вовсе отказываются отчитываться в Росстат, то они могут получить штраф по статье 13.19 КоАП РФ:

- от 10 000 – 20 000 рублей для должностных лиц;

- от 20 000 – 70 000 рублей для юридических лиц.

При повторном нарушении штраф может увеличиться в два раза.

Также важно помнить, что формы статистической отчётности теперь сдаются только в электронном виде. Бумажный отчёт Росстат не примет, и это также может навлечь на респондента штраф.

С 2023 года многие формы отчётности больше не принимаются в бумажном виде. Это один из аргументов в пользу перехода на электронный документооборот. С помощью удобных решений от «Калуга Астрал» можно организовать своевременную сдачу электронной отчётности во все контролирующие органы. «Астрал Отчёт 5.0» — это онлайн-сервис, обеспечивающий удобный режим работы с отчётностью без привязки к одному рабочему месту, «Астрал Отчёт 4.5» — быстрая и лёгкая программа для ПК, в которой есть всё необходимое для сдачи отчётности онлайн. А сервис «1С-Отчётность» отлично подойдёт для тех, кто работает в программах 1С:Предприятие.

Форма П-2 квартальная — документ статистической отчетности, который должен регулярно направляться в Росстат юридическими лицами. Рассмотрим чем заключается специфика его структуры и заполнения, а также приведем бланк и образец заполнения формы в материале далее.

Для чего нужна форма П-2 (статистика по инвестициям в нефинансовые активы)?

Рассматриваемая форма должна ежеквартально предоставляться всеми юрлицами (кроме СМП) в Росстат вне зависимости от вида осуществляемой деятельности. Данные по форме П-2 используются ведомством в целях формирования репрезентативных статистических данных, отражающих динамику инвестирования предприятий тех или иных отраслей в нефинансовые активы (НФА).

Форма П-2 должна быть подписана руководителем компании или иным уполномоченным лицом и передана в Росстат с 1-го по 20-е число месяца, следующего за отчетным кварталом, а по году – не позднее 8 февраля следующего года.

О том, какими могут быть штрафы за несдачу отчетов в Росстат, узнайте здесь.

Полный перечень статотчетности, которую придется сдавать конкретному юрлицу, можно узнать на сайте Росстата. Подробнее об этом — в статье «Узнайте, какую статотчетность и в какие сроки вы должны подать».

Начиная с отчетности за 1 квартал 2023 года следует применять бланк, утвержденный приказом Росстата от 29.07.2022 № 535. Сроки сдачи отчета за периоды 2023 года:

- за 1-й квартал — до 20.04.2023;

- за 2-й квартал — до 20.07.2023;

- за 3-й квартал — до 20.10.2023;

- за год — до 08.02.2024.

Сроки сдачи всех статформ на 2023 год эксперты КонсультантПлюс собрали в едином материале. Если у вас есть доступ к системе, разъяснения вы найдете по ссылке. Если доступа нет, получите пробный доступ бесплатно и переходите в Обзор.

Инструкция по заполнению формы П-2: основные нюансы работы с документом

Квартальная форма статистики П-2 состоит из 2 разделов и блока «Справочно».

В первом разделе фиксируются данные о собственно инвестициях в НФА, во втором — сведения об источниках соответствующих инвестиций. К НФА, которые рассматриваются в качестве объекта инвестирования, Росстат относит основной капитал предприятия, а также НФА, классифицируемые как непроизведенные.

Данные по инвестициям в основной капитал отражают в строках 01–16 раздела 1 формы (с детализацией по видам деятельности в строках 17-19). Это могут быть вложения:

- в жилые и нежилые здания и помещения;

- сооружения;

- машины и иное оборудование, различные транспортные средства;

- инвентарь, используемый в хозяйственных и производственных нуждах.

В квартальной форме П-2 2023 года могут фиксироваться сведения и о прочих объектах инвестирования, таких как, например, разработка или приобретение ПО, иных объектов интеллектуальной собственности, проведение научных исследований.

Данные по вложениям в непроизведенные НФА отражаются в строках 20-22 раздела 1 формы. Соответствующие инвестиции могут предполагать:

- покупку земли и иных объектов природопользования;

- расходы на заключение контрактов, получение лицензий, установление деловых связей.

В отдельных строках раздела 1 формы фиксируются сведения о покупке у других юр- и физлиц:

- незавершенных построек — как части основных фондов (строка 23);

- машин, оборудования — также как части основных фондов (строка 24).

Источники инвестирования в НФА, сведения о которых отражаются в разделе 2 формы, классифицируются законодателем на 2 категории: собственные и привлеченные средства фирмы. Объем первых фиксируется в строке 31 раздела 2 формы. Вторых — в строках 32–42. Привлеченные средства могут быть представлены кредитами, займами, дотациями из бюджета РФ того или иного уровня, средствами внебюджетных фондов, долевыми инвестициями граждан и организаций.

В блоке «Справочно» необходимо указать наличие (или отсутствие) инвестиций в природоохранные мероприятия или объекты, а также расшифровать подрядчиков, выполнивших работы по строительству и реконструкции ОС, отраженных по строкам 02 — 05 раздела 1.

О нюансах заполнения каждой строки отчета за 2023 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Где можно скачать бланк и образец квартальной формы П-2 2023 года?

Скачать бланк формы П-2 для отчетности за периоды 2023 года можно бесплатно, кликнув по картинке ниже:

Бланк формы П-2 на 2023 год

Скачать

Образец заполнения обновленной формы П-2 2023 года вы можете скачать в КонсультантПлюс, бесплатно, оформив пробный доступ.

Итоги

Все российские юрлица, кроме тех, которые относятся к СМП, должны ежеквартально отчитываться перед Росстатом по инвестициям в нефинансовые активы. Для этого используется форма П-2, разработанная этим ведомством. Начиная с 1 квартала 2023 года действует новая форма отчета.

Короткое обозначение П-2 скрывает под собой статистический вид отчетности, а именно – форму отчета предприятий и организаций любых форм собственности об инвестициях в нефинансовые активы перед Росстатом. Документ не является обязательным для всех компаний, в частности, представители малого бизнеса могут его не подавать, также как и индивидуальные предприниматели.

На основе поступающих отчетов Росстат получает представление о динамике инвестирования средних и крупных компаний из разных отраслей экономики во всевозможные нефинансовые активы.

ФАЙЛЫ

Скачать пустой бланк формы П-2 .xlsСкачать образец заполнения формы П-2 .doc

Кто должен отчитываться по форме П-2

Сдавать отчет по форме П-2 обязаны практически все коммерческие и некоммерческие организации, за исключением МСП и индивидуальных предпринимателей. Таким образом, согласно главе III, кроме указанных предприятий, освобожденных от подобного рода отчета, перечень включает еще:

- потребкооперативы, благотворительные, экологические, общественные, профсоюзные, политические и аналогичные организации;

- гаражные, гаражно-строительные, общественные движения, КФХ, СРО, а также жилищные кооперативы.

При этом дополнительные офисы компаний, обязанных сдавать П-2, должны отчитываться по аналогичной форме о местной деятельности.

Кто должен заниматься заполнением формы

Обязанность по заполнению формы П-2 возлагается, как правило, на специалиста бухгалтерского отдела, который должен обладать хотя бы минимальным уровнем знаний об общероссийских видах различных классификаций, т.к. в документе используются их коды, а также иметь полное представление об инвестиционной деятельности фирмы.

Особенности заполнения документа

Данный отчет имеет стандартный унифицированный бланк, поэтому предоставление нужных сведений в каком-то другом формате не допускается. Но отметим, Росстат периодически вносит в него некоторые изменения, поэтому время от времени их нужно отслеживать.

Можно условно поделить форму П-2 на три части:

- в первую включают данные о предприятии, отчитывающемся перед службой статистического учета;

- во второй указывают основную информацию об инвестициях;

- а третья носит удостоверительный характер.

Документ состоит из нескольких таблиц, в которые вписываются индивидуальные числовые значения.

Форма П-2 относится к регулярной отчетной документации и подавать ее необходимо ежеквартально, а информацию за отчетные периоды следует вносить нарастающим итогом. Если у компании есть филиалы и обособленные подразделения, по ним также следует подавать данную отчетность, причем по каждой структуре отдельно.

Сроки сдачи статистической формы П-2 – до 20 числа месяца, следующего за отчетным периодом.

Если в отчетный период произошла реорганизация или закрытие (ликвидация) компании, обязанной передавать в Росстат отчет по форме П-2, то его все равно следует оформить за все время работы, вплоть до момента реорганизации или закрытия.

Аналогично надо поступать, когда организация в отчетный период по каким-либо причинам временно не вела деятельность. в таком случае отчет надо предоставить на общих основаниях, но с отметкой о времени, когда именно предприятие не работало, т.е. с указанием конкретных дат.

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, в которой указывают отчетный период (название месяца и год). Далее требуется внести информацию о компании:

- полное ее наименование согласно учредительным документам;

- адрес при необходимости юридический и фактический.

Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств;

- затраты на производство, материалы, инвентарь;

- объекты интеллектуальной собственности;

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия. Для этого в нужном столбике указывается код ОКВЭД.

Последние две строки таблицы вынесены отдельно и включают информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

Второй раздел касается источников инвестиций, которые подразделяются на два вида:

- собственные средства предприятия или организации;

- привлеченные со стороны.

К последним относят займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

Справочная информация

В завершение документ обязано подписать лицо, ответственное за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносят его должность, например, директор, генеральный директор и т.д., его Ф.И.О. и подпись. Ниже указывают контактные данные, чтобы при необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы, а ниже — дата заполнения документа.