Инвентаризация — фактический пересчет всех средств и имущества, которые числятся на балансе организации: материальных и нематериальных ценностей, в том числе сырьевой базы, канцелярии. Синонимы: переучет, ревизия.

С проведением инвентаризации товаров хотя бы раз сталкивался покупатель. Например, когда в рабочее время закрыт отдел или весь магазин, и висит табличка «Учет».

Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью. Разберем, как проводить переучет.

Инвентаризация пройдет быстрее с МоимСкладом

Понадобится лишь смартфон или терминал сбора данных, чтобы сканировать штрихкоды товаров.

Подгрузите текущие учетные остатки, внесите фактические — корректирующие документы будут созданы автоматически.

- Автоматическая проверка расхождений

- Автоматическое формирование инвентаризационной описи и выгрузка в Excel

- Актуальная информация по недостаче и излишкам

- Работа с маркированными товарами — бесшовная интеграция с Честным Знаком

- Быстрый старт, работа на бесплатном тарифе, поддержка 24/7

Попробовать МойСклад

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит:

- отвлечение работников магазина от их основных обязанностей;

- дополнительные выплаты персоналу за сверхурочную работу;

- упущенная выгода от остановки торговли на срок проведения проверки.

Если компания состоит из одного человека, в ходе переучета ему придется выполнять несколько функций одновременно: директора, материально ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

- Что проверяют при инвентаризации

- Виды инвентаризации

- Сроки проведения

- Для кого инвентаризация обязательна

- Порядок проведения инвентаризации в 2023: пошаговая инструкция

- Подготовка инвентаризации и сбор комиссии

- Проведение и фиксирование результатов

- Сверка фактических данных с учетными

- Подведение итогов и отражение их в учете

- Излишки и недостача при инвентаризации

- Как выровнять расхождения

- Как учесть человеческий фактор при инвентаризации

- Автоматизация процесса

Что проверяют при инвентаризации

Пересчету подлежит все имущество и финансовые обязательства как по головному предприятию, так и по подразделениям, а именно:

- Основные средства;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары;

- Финансовые вложения;

- Резервы;

- Деньги, денежные документы и бланки строгой отчетности;

- Кредиторская задолженность и прочие обязательства;

- Прочие материальные и нематериальные ценности.

Для пересчета финансовых обязательств в ведомости отражают договоры о кредитах, займах и т.д.

Виды инвентаризации

Типы переучета имущества зависят от поставленных целей и особенностей проведения. Рассмотрим все классификации.

|

Вид |

Значение |

|

По ситуации |

|

|

Плановая |

По календарному графику, который руководитель утверждает в начале отчетного года, и на основании подписанного им приказа. Персонал заранее информируют о переучете имущества. |

|

Внеплановая |

Цель — выявить факты хищения, недостач, потерь. Назначается после техногенных и стихийных бедствий, а также при смене материально ответственных лиц, чтобы избежать неприятных ситуаций после назначения нового работника. |

|

Повторная |

Проводится, если есть спорные моменты по результатам первичной ревизии или подозрения о недобросовестности материально ответственных лиц. |

|

Контрольная |

Проводится после плановой, чтобы перепроверить достоверность расчетов. |

|

В зависимости от объема имущества |

|

|

Полная |

Обязательная ревизия всех ценностей компании каждый год. Если объем имущества существенный, нужен аудит. Это значит обязательное участие аудитора в качестве независимого наблюдателя, который должен фиксировать все отклонения и следить за правильностью проведения процедуры. |

|

Частичная |

Переучет по подразделению, отделу, направлению. |

|

По масштабу охвата |

|

|

Сплошная |

Переучет имущества по всем подразделениям и направлениям. Для каждого назначается своя инвентаризационная комиссия и проверяющие работники, привлекают независимых ревизоров. |

|

Выборочная |

Переучет ценностей из области ответственности конкретного сотрудника. |

|

По условиям проведения |

|

|

Обязательная |

В соответствии с действующим законодательством, проводится раз в год. |

|

Инициативная |

По инициативе руководителя. |

|

По способу проведения |

|

|

Натуральная |

Ревизия имущества и ценностей по фактическому наличию. |

|

Документальная |

Ревизия продукции и активов по документальным данным либо в электронном виде, либо в печатном. |

Сроки проведения инвентаризации

Сроки проведения инвентаризации в России определяются Положением о бухгалтерском учете и отчетности.

Как правило, в магазине и на складе проверку проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом.

Проводить эту процедуру нужно не только потому, что она обязательна. Если применять такой механизм контроля, вы сможете оценить качество работы сотрудников, вовремя выявить бракованный товар, убрать из ассортимента то, что по каким-то причинам не продается.

Основные средства нужно проверять раз в три года. Об этом написано в пункте 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н.

Руководитель организации имеет право самостоятельно назначить переучет, согласно пп. 2.1 п. 2 Методических указаний по инвентаризации, то есть он определяет:

- количество и даты мероприятий в отчетном году;

- перечень проверяемого имущества;

- финансовые обязательства при каждой проверке.

Для кого инвентаризация обязательна

Согласно п. 38 ПБУ 4/99 «Бухгалтерская отчетность организации» и пп. 26, 27 Положения по ведению бухгалтерского учета, годовая процедура переучета имущества обязательна для всех предприятий без исключения.

Проверку проводят в следующих случаях:

- при сдаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц на день приемки-передачи дел;

- при установлении фактов хищений и порчи ценностей,

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями,

- при реорганизации или ликвидации организации;

- в остальных случаях, предусмотренных в части 3 статьи 11 Закона о бухгалтерском учете, пункта 27 Положения по ведению бухгалтерского учета, пункта 1.5 Методических указаний по инвентаризации.

Список материально ответственных лиц

Полную материальную ответственность несут:

- кассиры и контролеры;

- продавцы;

- кладовщики;

- курьеры;

- руководители и их заместители;

- директоры, заведующие и администраторы организации и подразделений.

Это условие прописано в трудовом договоре.

Весь список лиц, с кем организация вправе заключать договоры о полной индивидуальной или коллективной ответственности, есть в Постановлении Минтруда РФ от 31.12.2002 N 85.

Материально ответственные лица (МОЛ) принимают участие в проверке ценностей, за сохранность которых отвечают.

В начале мероприятия от них нужно подтверждение, что все первичные документы о движении ценностей сданы в бухгалтерию, а поступившие или выбывшие ценности оприходованы или списаны соответственно. Для этих целей МОЛ составляет расписку. Шаблон обычно предусматривается в самой форме инвентаризационной описи.

Инвентаризация в магазине и на складе — это по сути пересчет и оценка товара в наличии. В случае каких-то проблем — по качеству или количеству — нужно оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару.

На последнем шаге оформляется ведомость учета результатов с обобщенными итогами. Потом издается приказ (распоряжение) об утверждении результатов инвентаризации и вносятся изменения в учет. Затем следует принятие решения о взыскании ущерба с материально ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Этап | Действия | Документ (форма) |

|

Подготовка к инвентаризации и сбор комиссии |

Директор издает приказ и создает комиссию, в нее включает материально ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях |

ИНВ-22 — Приказ о проведении инвентаризации |

|

Проведение инвентаризации и фиксирование ее результатов |

Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара. Данные заносят в графу «Фактическое наличие». По завершении пересчета документ подписывают все члены комиссии |

ИНВ-3 — инвентаризационная опись ТМЦ |

|

Сверка фактического результата инвентаризации с данными учета |

Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим данными и учетными Если у вас есть бухгалтер, сверку проводит он на основе инвентаризационной описи ИНВ-3 |

ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение ТОРГ-16 — акт о списании товаров |

|

Подведение итогов инвентаризации, отражение их в учете |

Принимается решение о взыскании ущерба с виновных. Руководитель издает приказ об утверждении результатов инвентаризации — на его основании вносятся записи в бухучет Одновременно составляется ведомость учета результатов инвентаризации |

Приказ (распоряжение) об утверждении результатов инвентаризации ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Шаг 1: подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки.

Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально ответственное лицо, например, продавец или работник склада.

В состав инвентаризационной комиссии также включаются представители администрации организации, иногда — представители службы внутреннего аудита и эксперты независимых аудиторских организаций.

Разберем подробнее требования.

В торговых организациях, по закону, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещены. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, поэтому требуется больше времени и сил.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии.

Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Шаг 2: проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и его качество, сроки хранения и годности. Для фиксирования результатов обязательно формируются документ о фактическом наличии ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета.

В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие.

Если учетные процессы в вашей организации автоматизированы, то проверка проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе.

Так вы можете быстро обнаружить недостачу или излишки при инвентаризации. Для этого отлично подойдет МойСклад — удобная система учета, которая поможет максимально ускорить проверку.

Описи необходимо составлять в двух экземплярах: на основе одного бухгалтер составит сличительную ведомость, второй получит материально ответственное лицо.

Если она составляется вручную, не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляют корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии и материально ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в ведомость.

Шаг 3: сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара с данными системы учета.

Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает и материально ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются:

- ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути;

- ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ТОРГ-15 — акт о порче, бое;

- ТОРГ-16 — акт о списании товаров.

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, указывается в форме ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе из-за срока годности, составляется акт о списании по форме ТОРГ-16.

Он заполняется в трех экземплярах: для материально ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация.. Подписать его должны все члены комиссии. При порче, бое, ломе товара заполняется ТОРГ-15 — на товары, которые можно уценить или списать. Оформить документ нужно в трех экземплярах, утверждает его руководитель организации.

Шаг 4: подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в бухучет.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли.

Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам.

Существенную для организации недостачу оплачивает материально ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При инвентаризации иногда выявляется пересортица — это одновременный излишек и недостача товаров одного наименования, но разного сорта.

Например, по данным учета в остатках числятся 6 коробок риса «Басмати» и 4 риса «Кубанский». При проведении инвентаризации выяснилось, что фактически есть 3 «Басмати» и 7 «Кубанский». Такая ситуация означает, что произошла пересортица.

В этом случае надо разобраться, одинаковы ли товары по цене. В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика.

В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных.

Как выровнять расхождения

В большинстве случаев ответственность за недостачу несут виновные сотрудники — недостающую сумму могут вычесть из зарплаты. Но решение по результатам проверки принимает руководитель, и на практике часто недостача списывается на издержки, тем более если она не превышает установленных в организации норм. Незначительные расхождения — норма для любого предприятия.

Излишки могут отнести к результатам работы предприятия. В случае их возникновения нужно выяснить, кто является виновным, так как излишки также приводят к расхождениям.

Любые результаты проверки — и положительные, и отрицательные — фиксируются в отчетах, затем по ним подбивают итоги по остаткам.

Федеральная налоговая служба не вправе штрафовать за непроведение инвентаризации, но может это сделать, если выявит расхождения в данных (ст. 120 НК РФ; ст. 15.11 КоАП РФ).

Как учесть человеческий фактор при инвентаризации

Регулярная ревизия нужна для своевременного выявления недобросовестных действий работников и ошибок, связанных с человеческим фактором.

При этом важно, чтобы инвентаризация была не просто формальным мероприятием, а способом получения информации, которая соответствуют действительности.

Для этого важно соблюдать два условия:

- Инвентаризация не должна повышать загруженность персонала.

Если назначаете штатного сотрудника для проведения ревизии, освободите его от непосредственных обязанностей на это время. Либо привлеките стороннего внешнего специалиста для проверки.

- Цель инвентаризации — провести точные подсчеты и итоги по остаткам, а не те, которые выгодны сотрудникам, которые проводят переучет.

Чтобы избежать махинаций с товарно-материальными ценностями и фиктивных сведений в документах, лучше подойдут услуги аутсорсинга. Сотрудник, который лично не заинтересован в результатах проверки, не будет скрывать реальные показатели и указывать фиктивные.

Автоматизация процесса

Автоматизация учета упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть недостачи и излишки: как в штуках, так и в деньгах.

Но закрывать точку или отдел на инвентаризацию — значит все равно на время останавливать продажи, поэтому важно провести ее как можно быстрее. Эту проблему можно решить путем автоматического переучета.

Как избежать ошибок, которые приводят к пересортице и излишней бумажней волоките? Сделать так, чтобы комплектация проверялась автоматически, например, в МоемСкладе. Для этого свяжите программу, в который ведете учет — например, МойСклад — с терминалом сбора данных.

Нужно просто сканировать штрихкоды товаров на складе. Система сама выполняет поиск расхождений автоматически, а по итогу выдает инвентаризационную опись.

А еще в МоемСкладе можно скачать или заполнить онлайн все документы для инвентаризации: бланки ИНВ-3, ИНВ-5, ТОРГ-16, образцы приказа, товарной описи, сличительной ведомости ИНВ-26 и другие.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ;

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

Зачем ИП проводить инвентаризацию

По закону предприниматели могут работать без инвентаризации, но они все равно иногда ее проводят. В статье рассказываем, когда инвентаризация будет полезна ИП и как ее проводить

Поделиться

По закону предприниматели могут работать без инвентаризации, но они все равно иногда ее проводят. В статье рассказываем, когда инвентаризация будет полезна ИП и как ее проводить

Поделиться

Во время инвентаризации проверяют имущество, активы и обязательства, смотрят, в каком они состоянии и все ли на месте. Инвентаризация поможет избежать потерь и лишних трат, если у вас большое количество товара или есть сотрудники.

Компании обязаны проводить инвентаризацию перед составлением годовой отчетности — это единственный способ сопоставить данные бухгалтерского учета с реальностью.

В отличие от компаний, ИП не сдают бухгалтерскую отчетность в налоговую и могут вообще не проводить инвентаризацию. Но ее можно провести по собственному желанию, чтобы проверить имущество бизнеса. Налоговая не будет контролировать этот процесс, поэтому инвентаризацию можно адаптировать под особенности бизнеса. Сделать инвентаризацию можно в любой момент.

Чем больше у вас активов, тем больше смысла в проверке. Есть пять причин проводить инвентаризацию:

- у вас много клиентов;

- вы работаете не один, а с сотрудниками;

- продаете много небольших товаров;

- появляется новый сотрудник, который будет отвечать за товары;

- офис затопило, или случился пожар.

У вас много клиентов. В ходе инвентаризации вы проверите правильность расчетов и снизите риск получить штраф от налоговой. Это поможет, если вы, например, случайно списали испорченный товар на расходы дважды. Или наоборот, не зафиксировали какую-то покупку и в результате переплатили в бюджет, если расходы уменьшают сумму налога на вашем режиме налогообложения.

Вы работаете не один. Подчиненные могут случайно потерять небольшой товар на складе. А иногда недобросовестные сотрудники могут что-то украсть. Инвентаризация поможет найти случайную пропажу и разобраться с теми, кто ворует.

«В моей ювелирной мастерской есть постоянный работник, а еще я беру учеников, чтобы обучить азам и потом отдавать им простейшие задачи. Периодически проводим инвентаризацию — обычно, когда заканчивается металл. Если возникает недостача золота, проводим уборку и порой находим до 20 граммов золота.

Самая неприятная ситуация, если металл унесли домой. Я знаю случаи, когда на плохо организованных производствах ученики могли собрать изделие из материала мастерской, забрать и продать».

Появляется новое материально ответственное лицо. Если вы нанимаете на работу нового сотрудника, которые будет отвечать за какой-то товар, стоит показать, за что именно человек принимает ответственность. Скорее всего, сотрудник сам захочет провести проверку и все пересчитать, чтобы по наличию и в документах все совпадало. Иначе на нового человека случайно или умышленно могут повесить недостачу, к которой он не имеет отношения.

«Я продавал молочную продукцию в магазины. Мои кладовщики работали понедельно. В конце недели один кладовщик передавал товар на несколько миллионов рублей другому. Чтобы не было вопросов, у кого пропал товар, в конце недели кладовщики в присутствии друг друга проводили инвентаризацию. Если факт не сошелся с планом, они разбирались вдвоем. Обычно один из них без проблем признавал, что ошибся в подсчетах или съел что-то».

![]()

Александр Романов

Бизнес-ментор, 10 лет продавал молочную продукцию

Вы продаете много небольших товаров. Например, лаки для ногтей, одежду, детали для авто, подарочные наборы. Часть продается в магазине, другая — через доставку, третья — на маркетплейсе. Инвентаризация покажет, не потерялись ли несколько позиций на одном из этапов.

Еще проверка помогает найти товары с истекающим сроком годности. Можно снизить на них цену и устроить распродажу. Так вы сможете вернуть хотя бы часть вложенных в закупку денег. Только не забудьте предупредить покупателя о том, что срок годности у распродажных товаров скоро закончится.

Так же можно поступить с бракованными или поврежденными товарами. Например, кофтой с пятном или сумкой, на которую логотип пришили вверх ногами. Кто-то из покупателей будет готов купить бракованный товар с большой скидкой и привести его в порядок, а вы избавитесь от неликвида.

«Может возникнуть пересорт. Например, йогурт со вкусом клубники записали как со вкусом малины — на обеих упаковках красная ягода, их легко перепутать. В итоге на остатках не хватает клубничного йогурта. Но покупатель хочет купить клубнику, а по документам ее нет. Если вовремя не обнаружить ошибку, клубничный йогурт испортится и придется его выкинуть.

Поэтому кладовщики делали еще одну инвентаризацию каждый день после смены. Считали буквально 10—15 позиций и смотрели, чтобы не было пересорта. Там же следили за сроками годности скоропортящихся товаров».

![]()

Александр Романов

Бизнес-ментор, 10 лет продавал молочную продукцию

Офис затопило, или произошел пожар. В такой ситуации обязательно надо проверить, какой товар и имущество уцелели, а какие придется списать. Если на вашей системе налогообложения, можно учесть расходы, то правильно списанный товар можно учесть при уменьшении налоговой базы.

Требования по срокам и правилам проведения инвентаризации есть только к тем, кто обязательно должен проводить инвентаризацию. Правила собраны в методических указаниях Минфина. Так как у предпринимателей такой обязанности нет, к ним нет и требований. То есть ИП может проводить инвентаризацию так часто и по таким правилам, как ему удобно.

Если в вашей деятельности нужно регулярно проводить инвентаризацию, рекомендуем разработать типовые формы документов и порядок, которые будут действовать постоянно. Заведите журнал, где будете фиксировать результаты инвентаризаций, или создайте электронную таблицу.

Мы предлагаем порядок проведения инвентаризации, который опирается на методические указания для компаний. Вы можете разработать собственный механизм проверки и пользоваться им — главное, чтобы он был полезным и удобным.

В нашем плане пять шагов:

- Определить, кто будет проводить инвентаризацию.

- Определить список имущества для инвентаризации.

- Пересчитать имущество и оценить его состояние.

- Подготовить отчет и сравнить с данными учета.

- Принять решение, что делать с недостачей или излишками, если они есть.

Разберем подробнее, что делать на каждом шаге.

В компаниях назначают инвентаризационную комиссию — минимум два человека. Предприниматели могут проводить проверку и в одиночку.

Желательно, чтобы у коллектива не было сомнений в итогах инвентаризации. Поэтому, если у вас есть сотрудники, стоит проводить проверку хотя бы вдвоем. Если есть выбор, нужно назначить в состав комиссии сотрудников, которые не отвечают за проверяемое имущество. Например, бухгалтера или продавца из другого вашего магазина.

Состав инвентаризационной комиссии можно не фиксировать. Если решите это сделать, можете воспользоваться формой ИНВ-22. В ней же фиксируют список имущества для инвентаризации — подробнее об этом в следующем шаге.

Проверяющим может быть старший продавец или сам ИП. Подойдет вариант, когда инвентаризацию проводят два продавца — один сдает смену, другой на нее заступает.

Можно проверить вообще все имущество ИП или только часть. Например, товары на складе, в отдельном магазине или только запасы сырья.

Иногда нужно проверить операции — все ли верно оформлено, нет ли ошибок в расчетах. Это пригодится, например, перед подачей отчетности в налоговую.

Можно проверить дебиторскую задолженность — когда кто-то должен вам деньги — и кредиторскую — когда кому-то должны вы.

«В моей ювелирной мастерской есть постоянный работник, а еще я беру учеников, чтобы обучить азам и потом отдавать им простейшие задачи. Периодически проводим инвентаризацию — обычно, когда заканчивается металл. Если возникает недостача золота, проводим уборку и порой находим до 20 граммов золота.

Самая неприятная ситуация, если металл унесли домой. Я знаю случаи, когда на плохо организованных производствах ученики могли собрать изделие из материала мастерской, забрать и продать».

![]()

Сергей Рыбаков

Владеет ювелирной мастерской

Закрепите список имущества, которое будете инвентаризировать. Это поможет не запутаться, что вы уже недавно проверили, и официально определить границы проверки. Форма ИНВ-22, о которой мы говорили в прошлом шаге, будет удобна — в ней фиксируют состав комиссии и подразделение, где проводится инвентаризация, например «Магазин „Солнышко“» или «Склад пивной продукции».

На момент проведения инвентаризации стоит приостановить торговлю, чтобы не запутаться. Удобнее делать это вечером или ночью.

Оплачивать время сотрудников, которые проводят инвентаризацию, нужно по трудовому договору. Для сотрудников с четким временем начала и конца рабочего дня проверку в рабочее время дополнительно не оплачивают. За сверхурочные платят часовую зарплату в полуторакратном размере в первые два часа и двукратном — в остальное время. Сотрудникам с ненормированным рабочим днем дополнительно платить не нужно.

Пересчитайте выбранное имущество. Проверьте количество товаров и их состояние. Выберите испорченные и просроченные товары. Отдельно обратите внимание на товары с дефектами или истекающим сроком годности.

Нет официальной формы документа, которым пользуются при пересчете и подведении промежуточных итогов. Как правило, это просто отчет по остаткам из информационной системы.

Если список остатков не умещается на одном листе, пересчет по бумаге будет неудобен — в этом случае много времени тратится не столько на сам пересчет, сколько на поиск нужной строчки на бумаге. Тогда можно использовать терминал сбора данных — ТСД. Он считывает штрихкод с упаковки и вносит фактическое количество на полке. С ТСД не придется искать позиции на листе бумаги.

Собранные данные загружаются в программу, где сравниваются с учетными. При пересчете продавцы не будут знать, сколько товаров должно быть по учету, и не смогут подстроить результаты.

Простейшие модели ТСД можно купить за 10 000 ₽, современные с цветным экраном будут стоить 25 000—45 000 ₽. Программное обеспечение обойдется еще минимум в 5000 ₽.

Есть отдельный вид инвентаризации, который обычно называют сверкой. Во время нее проверяют, кто должен нам и кому должны мы — дебиторскую и кредиторскую задолженность. Нужно свериться с данными поставщиков и клиентов, узнать, согласны ли они с суммой и сроком уплаты долга.

Затем стоит составить акт сверки и подписать его с контрагентом. При проверке дебиторской и кредиторской задолженностей обратите внимание на сроки, когда нужно получить или отдать деньги, а также на документы, которые доказывают, что задолженность есть. Лучше проводить сверку регулярно, чтобы не появлялись забытые долги, по которым потом придется платить проценты за просрочку. Периодичность ИП может установить сам.

Периодичность сверок зависит от размеров документооборота. Например, если поставки и оплаты поставщику идут ежедневно, обычно сверяются раз в месяц. Если поставки идут пару раз в месяц — хватит одного раза в квартал. Рекомендуется проводить сверку минимум раз в год, иначе поправить расхождения будет сложно.

Затем нужно сверить итоги инвентаризации с данными учета: зафиксировать недостачу или избыток. Отдельно отметьте количество товаров с дефектом и истекающим сроком годности, а также бракованных и просроченных товаров.

На основе подсчетов оформляют документ. Есть две формы для компаний — достаточно будет воспользоваться хотя бы одной. В обеих нет лишних блоков, и их удобно подстроить под себя.

В форму ИНВ-3 вносят все пересчитанные товары — и с расхождениями, и без.

Форма ИНВ-19 называется сличительной ведомостью. В нее вносят только расхождения — излишки и недостачи.

Можно разработать свою форму и закрепить ее локальным нормативным актом. Документ подписывают все, кто участвовал в проверке.

«У нас есть амбарная книга, в которой мы ведем учет материалов. Туда же записываем результаты инвентаризации. Если возникла недостача, пытаемся выяснить, как она появилась. По карманам учеников не ищем — не хочется обижать человека подозрениями.

Мы, бывает, сами ошибаемся — не списываем материал. Был случай, когда мы продали металл и сразу отдали вырученные деньги за аренду. В итоге денег нет, поэтому и забыли металл списать».

![]()

Сергей Рыбаков

Владеет ювелирной мастерской

На практике ИП, которые используют терминалы сбора данных, пересчитывают товар этим терминалом. Потом они печатают из программы форму ИНВ-19 — в ней сразу видны проблемные позиции.

Может быть три варианта — все сошлось, выявили избыток или недостачу.

Если все сошлось, больше делать ничего не нужно. Можно сделать распродажу товаров с дефектами или истекающим сроком годности.

«Обычно ИП не оформляют полный пакет бумаг на каждую мелкую недостачу — был бы огромный документооборот. Если недостача большая — оформлять придется, поскольку это первый шаг к досудебному разбирательству.

В рабочем режиме мы составляли акт излишков и недостач, использовать документы из бухучета ООО смысла нет. Акт подписывали оба кладовщика.

Недостача обычно вешалась на материально ответственное лицо — кладовщика. Это он пропустил товар при приемке или попросту съел его.

Излишек мы сначала оставляли себе. Но потом поняли, что так нельзя — излишки означают, что мы не доложили товар в заказ. Например, в пятницу товар передали клиенту, провели инвентаризацию и отчитались об излишке. На следующей неделе во вторник недовольный клиент приходит за недостающими товарами, и другой кладовщик получает недостачу. Поэтому с излишками тоже нужно разбираться.

Если во время инвентаризации находили просроченные продукты, с кладовщика за них деньги не удерживали — он не может контролировать спрос. Но если он грузил клиентам только что прибывшие товары, а вчерашние оставлял на складе, из-за чего они прокисали, проводили беседы и в следующий раз наказывали».

![]()

Александр Романов

Бизнес-ментор, 10 лет продавал молочную продукцию

Если возник избыток — нужно проверить, как он возник. Например, покупатель мог забыть часть заказа после покупки.

Избыток оформляют как доход ИП на всех системах налогообложения. Рыночную стоимость товара записывают как внереализационные доходы в книгу учета доходов и расходов — КУДиР.

При недостаче нужно разобраться, кто в этом виноват, и принять решение, будет ли ИП удерживать стоимость с материально ответственного сотрудника. Чтобы сделать это, нужно установить, что ущерб был причинен умышленно. Поэтому нужно правильно оформить результаты инвентаризации. Скоро мы подготовим и выпустим подробную статью о том, что делать в случае недостачи.

Предпринимателям незачем оформлять все этапы инвентаризации отдельными документами. Достаточно будет оформить итоги, если результат пересчета значимо отличается от данных в учете. В остальных случаях достаточно будет строчки в амбарной книге или подписанной распечатки из электронной таблицы —- ее можно подшить к остальным таким документам.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

———————————

<*> Формы, приведенные в приложениях 1 — 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

———————————

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 — 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

В статье рассматривается:

- порядок подготовки к инвентаризации;

- случаи;

- сроки ее проведения;

- документальное оформление.

В кратком виде рассмотрим нюансы проведения инвентаризации расчетов, денежных средств, а также отдельных видов имущества (ОС и ТМЦ).

Содержание

- Порядок проведения инвентаризации

- Случаи, сроки и порядок проведения инвентаризации

- Этапы проведения инвентаризации

- Общая схема проведения инвентаризации

- Подготовка к инвентаризации

- Проведение инвентаризации

- Оформление результатов инвентаризации

- Особенности инвентаризации отдельных видов имущества

- Инвентаризация ОС

- Инвентаризация ТМЦ

- Инвентаризация расчетов

- Инвентаризация денежных средств

- Инвентаризация активов, которые не имеют материально-вещественной формы

- Учет результатов инвентаризации

Порядок проведения инвентаризации

Случаи, сроки и порядок проведения инвентаризации

Инвентаризация — это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сверки фактических данных с данными бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются субъектом самостоятельно, за исключением обязательного проведения инвентаризации, предусмотренного законодательством, федеральными и отраслевыми стандартами (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

Согласно п. 27 Положения о бухгалтерском учете и бухгалтерской отчетности проведение инвентаризации обязательно в следующих случаях:

- передача имущества в аренду, выкуп, продажа;

- составление годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 01 октября отчетного года);

- смена материально ответственных лиц;

- реорганизация или ликвидация;

- чрезвычайные ситуации, вызванные экстремальными условиями (в т.ч. стихийное бедствие, пожар);

- при выявлении фактов хищения, порчи имущества;

- в иных случаях, предусмотренных законодательством РФ.

Сверка фактического наличия и учетных данных по ОС проводится только 1 раз в 3 года.

Организация вправе проводить инвентаризацию в добровольном порядке. Условия и сроки должны быть установлены в учетной политике.

Порядок проведения инвентаризации и оформление ее результатов указан в Методических указаниях, утв. Приказом Минфина РФ от 13.06.1995 N 49.

Этапы проведения инвентаризации

Общая схема проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Материально ответственное лицо (МОЛ) не может входить в состав комиссии и выполнять функции председателя.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

Если инвентаризация проводится перед составлением годовой бухгалтерской отчетности, то имущество, которое проверяли после 01 октября текущего года, не подлежит дополнительному пересчету. Используются данные уже проведенной сверки.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Имущество, находящееся на ответственном хранении или аренде (за балансом), также подлежит проверке при инвентаризации.

Особенности инвентаризации отдельных видов имущества

Инвентаризация ОС

При инвентаризации ОС в инвентаризационной описи (форма ИНВ-1) указывается:

- полное наименование;

- назначение;

- инвентарные номера;

- основные технические показатели;

- заводской инвентарный номер.

При инвентаризации недвижимого имущества комиссия проверяет наличие документов, которые подтверждают право собственности.

В случае выявления расхождения учетных и фактических данных, комиссия включает в опись правильные технические показатели.

ОС включаются в опись по наименованию согласно своему прямому назначению. В результате модернизации функции объекта могут измениться. В таком случае в описи отражается новое назначение ОС.

Непригодные к использованию ОС включаются в отдельную опись, где указывается:

- дата ввода в эксплуатацию;

- причины, по которым ОС невозможно использовать в работе.

Инвентаризация ТМЦ

Если ТМЦ хранятся в разных помещениях, то инвентаризация проводится последовательно по местам хранения. После завершения инвентаризации какого-либо участка ТМЦ, доступ к помещению должен быть ограничен до тех пор, пока не завершится вся сверка ТМЦ.

Если ТМЦ поступают на склад во время проведения инвентаризации, то сведения по ним заносятся в отдельную опись, где указывается:

- наименование;

- количество;

- цена и сумма;

- дата и номер приходного документа (председатель комиссии должен зарегистрировать приходные документы с пометкой «после инвентаризации «__________» (дата)»);

- наименование поставщика.

При длительном проведении инвентаризации ТМЦ могут отпускаться МОЛ в присутствии членов инвентаризационной комиссии (при наличии письменного разрешения руководителя и главного бухгалтера). Сведения по таким ТМЦ отражаются отдельно в описи «ТМЦ, отпущенные во время инвентаризации».

Инвентаризационная комиссия должна проверить данные по ТМЦ, которые:

- в пути;

- находятся на складах других организаций (на ответственном хранении);

- отгружены, но не оплачены;

- не находятся в подотчете МОЛ.

В некоторых случаях при инвентаризации разрешается использовать групповые описи (малоценные, быстроизнашивающиеся ТМЦ и др.). Малоценные ТМЦ, которые пришли в негодность, но не были учтены в расходах компании, не включаются в опись. По ним заполняется акт с указанием:

- времени эксплуатации;

- причин негодности;

- возможности использования в хозяйственных целях.

Тара указывается в описи по:

- виду;

- целевому назначению;

- качественному состоянию:

- новая;

- бывшая в употреблении;

- требующая ремонта.

Инвентаризация расчетов

Инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке подлежат:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 79 «Внутрихозяйственные расчеты».

При проверке оценивается правильность расчетов, наличие сальдо и причины его образования.

Для того чтобы оценить насколько корректно отражены обороты по счетам расчетов, нужно сверить показатели в акте сверки, полученном от контрагента с проверяемыми учетными данными.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, списываются отдельно по каждому обязательству по приказу руководителя.

Инвентаризация денежных средств

Инвентаризация кассы производится с учетом положений Указания Банка РФ от 11.03.2014 N 3210-У.

При инвентаризации кассы осуществляется пересчет:

- наличных денежных средств (далее ДС);

- ценных бумаг;

- денежных документов:

- почтовые марки;

- марки госпошлины;

- вексельные марки;

- путевки в дома отдыха (санатории);

- авиабилеты;

- прочие денежные документы.

Инвентаризация на расчетном счете осуществляется путем сверки остатков на счетах учета с данными, указанных в выписке банка на соответствующую дату.

Инвентаризация активов, которые не имеют материально-вещественной формы

При инвентаризации НМА комиссия проверяет:

- наличие документов, подтверждающих права организации на его использование;

- правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений комиссия проверяет фактические затраты на ценные бумаги и прочие вложения. Оценивается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных ценных бумаг;

- своевременность и полнота отражения в учете полученных доходов по ценным бумагам;

- сопоставляется фактическое наличие ценных бумаг с учетным.

Инвентаризация ценных бумаг осуществляется одновременно с инвентаризацией ДС в кассе.

Унифицированная форма инвентаризационной описи ИНВ-16 предназначена для отражения данных по ценным бумагам. В ней указывается:

- название;

- серия и номер;

- номинальная и фактическая стоимость;

- срок гашения;

- общая сумма.

Если на момент проведения инвентаризации ценные бумаги находятся на хранении в специализированных организациях, то сверяется сальдо по соответствующим счетам учета с данными, указанных в выписках.

Помимо вышеперечисленного, инвентаризационная комиссия должна проверить финансовые вложения в уставный капитал сторонних организаций, а также займы компании (при их наличии).

Учет результатов инвентаризации

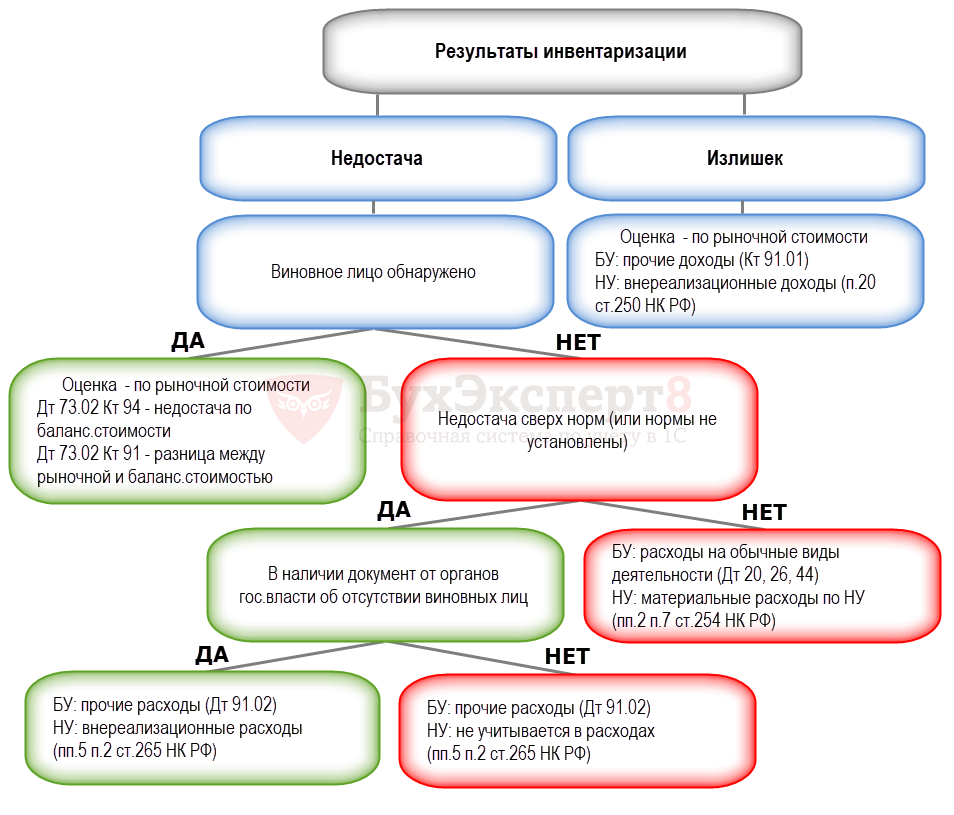

Результатом инвентаризации могут быть:

- излишек – превышение фактического количества ТМЦ над данными бухгалтерского учета;

- недостача – физическая нехватка ТМЦ, расхождение между фактическим количеством ТМЦ и данными бухгалтерского учета.

Порядок учета результатов инвентаризации зависит от разных факторов.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Инвентаризация ТМЦ

- Восстановление НДС при списании ТМЦ

- Излишек ТМЦ

- Путеводитель Списание товаров

- Недостача ТМЦ. Виновное лицо обнаружено

- Удержание из зарплаты ущерба за недостачу

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно