Статистический учет — это система сбора и обобщения информации о массовых явлениях, фактах или процессах с целью контроля и управления ими. Ведут статистический учет трудовых ресурсов, производства и распределения продукции, товарооборота по товарным группам и других массовых общественных явлений. Каждое массовое общественное явление статистика изучает как совокупность качественно однородных объектов (единиц), отличающихся друг от друга варьированием некоторых признаков.

Каждый вид учета выполняет свою роль в контроле и управлении хозяйственной деятельностью, а совокупность их охватывает всю хозяйственную деятельность предприятия. Своевременное получение учетной информации о хозяйственной деятельности предприятия позволяет руководителям принимать соответствующие меры по воздействию на ход производственного процесса. Учет служит основой для отчетности предприятий.

Отчетность представляет собой совокупность показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации и для экономического анализа в самой организации. Отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Поэтому отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), рекомендованным статистическими и финансовыми органами. Единая система показателей отчетности организации позволяет сводить ее по отдельным отраслям, экономическим районам и по всему хозяйству в целом.

Отчетность организации классифицируют по видам, периодичности составления, степени обобщения отчетных данных, объему содержащихся сведений и назначению.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности в стоимостном выражении. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации за отчетный период как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется по данным оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, неделю, декаду, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, внутригодовую бухгалтерскую отчетность — промежуточной бухгалтерской отчетностью. Годовая отчетность — это отчеты за год.

По степени обобщения данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основе первичных отчетов.

По объему содержащихся в отчетах сведений различают частную и общую отчетность. Частная отчетность включает информацию о работе предприятия на одном каком-то участке сто деятельности. Общая отчетность служит средством информирования внешних пользователей о характере деятельности, доходности и имущественном положении организации.

Составление внутренней отчетности вызывается потребностью самого хозяйства. Бухгалтерская и статистическая отчетность в обязательном порядке в установленные сроки должна предоставляться соответствующим государственным организациям. Основные формы статистической отчетности характеризуют сведения:

- — об объемах производства и затратах на производство товаров и услуг;

- — о занятости и оплате труда работников в отраслях экономике;

- — ценах и тарифах;

- — наличии и движении капитала;

- — демографической ситуации;

- — развитии социальной сферы;

- — состоянии окружающей среды.

Статистическая отчетность составляется применительно к отраслевой специфике народного хозяйства в зависимости от потребности в информации с годовой, квартальной или месячной периодичностью.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках. Наиболее полный материал о работе предприятия сосредоточивается в годовом отчете. В состав годовой бухгалтерской отчетности включаются следующие элементы:

- 1) бухгалтерский баланс — форма № 1;

- 2) отчет о прибылях и убытках — форма № 2;

- 3) пояснения к формам № 1, 2, в состав которых входят: отчет об изменениях капитала — форма № 3,

- — отчет о движении денежных средств — форма № 4,

- — приложение к бухгалтерскому балансу — форма № 5,

- — пояснительная записка, включающая текстовую часть и расшифровки показателей в форме таблиц;

- 4) итоговая часть аудиторского заключения при обязательном аудите бухгалтерской отчетности.

Внешняя бухгалтерская отчетность в соответствии с международной практикой обязательно подлежит опубликованию, поэтому ее еще называют публичной.

Из нашей статьи вы узнаете:

Каждая организация должна представлять разнообразные данные в контролирующие органы – основные формы отчётности, которые постоянно меняются. Расскажем, какие виды отчётности сдаёт среднестатистическая организация и какие формы отчётности действуют на данный момент.

Формы бухгалтерской отчётности организаций

Список отчётов и их форм утверждён приказом Минфина № 66н «О формах бухгалтерской отчётности организаций». Также при подготовке бухгалтерской отчётности следует руководствоваться ПБУ 4/99 – методичкой по заполнению.

Приказ № 66н утверждает формы бухгалтерской отчётности некоммерческих и коммерческих организаций. Списки отчётности тех и других организаций почти полностью совпадают, но всё же имеют ряд отличий.

Основные формы бухгалтерской отчётности некоммерческой организации

По закону «О бухгалтерском учёте» отчётность некоммерческих организаций в общем случае включает в себя три основные формы:

- Бухгалтерский баланс (ОКУД 0710001) — он характеризует финансовое состояние, в нём НКО отражает структуру своих активов и пассивов в тыс. рублей;

- Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

- Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Исключение – организации, которые выполняют роль зарубежного представителя в РФ (они должны сдавать полную отчётность).

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Сдача документов реализуется до 31 марта.

В 2023 году существуют новые формы и сроки сдачи отчётности некоммерческих организаций, выполняющих функции иностранного агента. Они утверждены Приказом Минюста России от 30 сентября 2021 года № 184.

| Отчёт | Срок сдачи |

|---|---|

| Отчёт о деятельности НКО и её составе (Форма ОИА001) | Раз в полгода: 15 января, 15 июля. |

| Отчёт о расходовании денежных средств (Форма ОИА002) | Раз в квартал: 15 января, 15 апреля, 15 июля, 15 октября. |

| Сообщение о представлении аудиторского заключения в ГИРБО (Форма ОИА003) | Раз в год в течение 15 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчётным. |

| Сообщение о заявленных для осуществления программах, иных документах, являющихся основанием для проведения мероприятий (Форма ОИА004) | Не позднее чем за 2 месяца до дня начала осуществления программы (проведения мероприятия). |

| Сообщение об осуществляемых программах, иных документах, являющихся основанием для проведения мероприятий (Форма ОИА005) | Ежегодно не позднее 1 ноября. |

| Отчёт об осуществлении программ и исполнении иных документов, являющихся основанием для проведения мероприятий (Форма ОИА006) | Ежегодно не позднее 1 марта года, следующего за отчётным. |

| Сообщение о том, что мероприятия, предусмотренные программой и (или) иными документами, не проводились (Форма ОИА007) | Ежегодно не позднее 1 марта года, следующего за отчётным. |

Их можно сдать как в бумажном варианте, так и в электронном через Госуслуги.

Основные формы финансовой бухгалтерской отчётности в коммерческой организации

У коммерческих организаций бухгалтерских отчётов больше. Все их формы утверждены тем же приказом № 66н.

К формам отчётности относятся:

1. Бухгалтерская отчётность

- Бухгалтерский баланс (ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов.

- Отчёт об инвестиционной деятельности (ОКУД 0617010) – показывает, вкладывала ли компания деньги в инвестиции и сколько (активы, ценные бумаги, недвижимость и т.д.).

2. Налоговая отчётность в виде налоговой декларации

- По налогу на прибыль (КНД 1151006) – показывает доходность и затраты компании за определённый срок, а также позволяет рассчитать сумму налога, которую налогоплательщик должен оплатить.

- По НДС (налогу на добавочную стоимость) (КНД 1151001) – показывает стоимость товаров и услуг + налог, который нужно уплатить.

- На имущество (КНД 1152026) – показывает стоимость имущества, которые подлежать оценке и налогообложению.

- По страховым взносам (КНД 1151111) – показывает сумму налога, которую компания должна заплатить в страховой фонд для финансирования социальных программ.

3. Отчётность перед государственными органами (Росстат, ПФР, ФНС, ФСС и ГСС).

Некоторые коммерческие организации также могут вести учёт и сдавать бухотчётность в упрощённом виде. В частности, такое право есть у малого бизнеса и у «Сколково». Исключения перечислены в п. 5 ст. 6 закона «О бухгалтерском учёте».

В упрощённом варианте в состав годовой отчётности включаются только баланс и отчёт о финрезультатах. Остальные отчёты и пояснения можно не составлять, если нет важных сведений, которые в них следует отразить.

Федеральные и отраслевые стандарты могут предусматривать иные формы бухгалтерской отчётности ООО. Другие бланки применяют страховые компании, негосударственные ПФ. Для них приказ № 66н не актуален.

Данные бухгалтерской отчётности организаций содержатся в ГИРБО. Любая организация на этом ресурсе может получить отчётность, пояснения и аудиторское заключение к ней.

Больше о том, какие формы финансовой отчётности существуют, вы можете посмотреть здесь.

Требования к формам отчётности компаний

Положение о формах бухгалтерской отчётности организаций ПБУ 4/99 устанавливает состав, содержание и правила составления отчётов. К нему всегда следует обращаться при заполнении форм бухгалтерской отчётности.

Стандартные требования к отчётам:

- использование только русского языка;

- отражение всех числовых показателей в рублях;

- указывать суммы в тысячах рублей, округляя десятичные знаки;

- ставить прочерки на месте отсутствующих данных;

- составлять баланс в нетто-оценке;

- обеспечивать сопоставимость показателей отчётов за текущий период с отчётами прошлых периодов.

Бухотчётность должна помогать пользователям составить полное и достоверное понимание о том, как обстоят дела в компании: каково её финансовое положение, результаты деятельности. Для этого дополнительную информацию отражают в пояснениях к бухбалансу или составляют пояснительные записки.

Пояснительная записка не входит в состав отчётности и не связана с числовыми показателями в ней. В записке могут содержаться планы развития на будущее, запланированные финансовые вложения, динамика важных показателей за определённый период.

При составлении отчётности следует подчеркнуть, что пояснительная записка не входит в её состав. Для этого (п. 39 ПБУ 4/99):

- не оставляйте в отчётности ссылок на содержащуюся в записке информацию;

- указывайте данные в записке так, чтобы из формулировок не следовала привязка к бухотчётности.

Формы налоговой отчётности организации

Состав налоговой отчётности коммерческих и некоммерческих организаций совпадает. Он зависит от системы налогообложения, наличия у компании облагаемых объектов и от совершения определённых действий.

Рассмотрим стандартные формы отчётности по налогам и взносам:

| Налог/Взнос | Форма отчёта | Куда и когда сдавать | Сроки подачи |

|---|---|---|---|

| Налог на прибыль | Декларация утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 (ред. от 05.10.2021 № ЕД-7-3/869@) | По итогам отчётного периода в ИФНС и после каждого отчётного периода | Годовой отчёт – до 25 марта следующего года За отчётный период – до 25 числа |

| Сельхозналог | Декларация по ЕСХН утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384(ред. от 18.12.2020 № ЕД-7-3/926@) | По итогам отчётного года в ИФНС по месту учёта | Платят в 2 этапа – первый (по итогам 6 месяцев не позднее 25 июля, второй – до 31 марта следующего года). |

| Единый налог по УСН | Декларация по УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 | По итогам отчётного года в ИФНС по месту учёта | В налоговой орган – не позднее 25 числа, а само перечисление налогов – не позднее 28 числа |

| НДС | Декларация по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 26.03.2021 № ЕД-7-3/228@) | Каждый квартал в ИФНС по месту учёта, электронная форма (почти для всех) | До 25 числа (включительно) |

| Налог на имущество | Декларация утверждена приказом ФНС от 14.08.2019 № СА-7-21/405 | По итогам года в ИФНС по месту нахождения имущества в общем случае | Авансовые платежи – до 28 числа |

| НДФЛ | Расчёт 6-НДФЛ утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021 № ЕД-7-11/845@) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта | Не позднее 25 числа |

| Взносы на пенсионное, медицинское и социальное страхование | Форма РСВ утверждена приказом ФНС от 06.10.2021 № ЕД-7-11/875@ (начиная с отчёта за 1 квартал 2022 года) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта | Не позднее 25 числа |

| Взносы на травматизм | Расчёт 4-ФСС утверждён приказом ФСС от 26.09.2016 № 381 | По итогам квартала, полугодия, 9 месяцев и года в ФСС по месту регистрации | До 15 числа текущего месяца за прошлый месяц |

*не позднее 25/28 числа имеется в виду не позднее 25/28 числа месяца, идущего после отчётного периода.

Перечень налоговых деклараций зависит также от вида деятельности организации: дополнительно к указанным в таблице отчётам ООО могут сдавать декларации по налогу на игорный бизнес, водному налогу, НДПИ и др.

Формы отчётности по сотрудникам в СФР

С 1 января 2023 год ПФР и ФСС объединились в Социальный Фонд России (СФР), главная функция которого – проверка форм отчётности.

Благодаря слиянию федеральных органов появились некоторые изменения.

Помимо отчётов по сотрудникам, указанным в таблице (РСВ, 6-НДФЛ и 4-ФСС), организации отчитываются о трудовой деятельности наёмных работников в Фонд с помощью новой формы – ЕФС-1 (Единая форма сведений). Формат и порядок заполнения нового отчёта утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

Помимо форм, о которых мы говорили выше, в неё входят:

- СЗВ-ТД — регулярный отчёт, который сдают по каждому работнику при наличии кадрового события (приём, увольнение, перевод на другую должность, выбор формы трудовой книжки и пр.). Форма утверждена Постановлением Правления ПФ РФ от 25.12.2017 № 730П.

- СЗВ-СТАЖ — ежегодный отчёт по стажу сотрудников, который работодатели сдают до 1 марта. Форма утверждена Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Формы статистической отчётности

Статистическая отчётность подаётся в Росстат. Ежегодно появляются новые формы, а старые — изменяются. Также каждый год утверждается новый список организаций, который подпадает под статистическое наблюдение.

Узнать, должна ли организация сдавать промежуточную статистическую отчётность в этом году, и уточнить набор отчётов можно в специальном сервисе Росстата, указав ОКПО, ИНН или ОГРН. Там же будут указаны актуальные формы и сроки их сдачи.

Больше о том, что такое промежуточная отчётность, можно почитать в нашем материале.

Бланки строгой отчётности

Бланки строгой отчётности (БСО) никуда не сдаются, а хранятся в организации. Они отличаются тем, что имеют бумажную форму и являются единицей учёта, но при этом не относятся к денежным документам и не могут быть учтены как обязательства или активы.

Существуют различные виды БСО, среди которых можно выделить следующие:

- Квитанция. Подтверждает факт оплаты услуг в парикмахерских, ателье, салонах.

- Абонемент. Применяется при приобретении клиентом права на посещение серии культурных мероприятий, а также тренажёрных залов, бассейнов, фитнес-клубов на определённый срок.

- Путёвка. Бланк о приобретении туристического тура.

- Билет. Бланк БСО при покупке билетов в театры, филармонии, для проезда на различных видах транспорта.

- Талон. Применяется как факт оплаты, например, места на парковке.

Хранение бланков строгой отчётности в организации регламентировано положением о документах и документообороте. Срок хранения зависит от вида БСО.

Электронная отчётность организаций

Право сдавать отчётность на бумаге сохраняется у некоторых категорий налогоплательщиков, но большинство отчётов контролирующие органы принимают только в электронном виде.

Например, 6-НДФЛ и РСВ на бумаге имеют право сдать только те организации, в которых среднесписочная численность сотрудников — 10 и менее человек. Отчёт 4-ФСС можно сдать на бумаге, если количество сотрудников не превышает 25 человек, а для отчётов в ПФР предел —24 человека. Все остальные работодатели сдают только электронную отчётность.

На 2023 год электронные формы бухгалтерской отчётности являются обязательными для представления данных в Росстат.

«Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

#статьи

- 1 июл 2023

-

0

Бухгалтерская отчётность: состав и формы

Разобраться в бухгалтерском учёте будет полезно любому менеджеру. Рассказываем, что входит в состав отчётности и в каких формах вести учёт.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Вести бухгалтерский учёт и сдавать в налоговую бухгалтерскую отчётность по закону обязаны все российские компании, включая малый бизнес. Индивидуальным предпринимателям это делать не нужно.

Если не сдать отчёты вовремя или составить их неправильно, можно получить штраф до 10 тысяч рублей. При повторном нарушении — штраф до 20 тысяч рублей. В статье рассказываем главное о ведении бухгалтерской отчётности.

Содержание:

- Что такое бухгалтерская отчётность и для чего она нужна

- Какие есть требования к её составлению

- Какие есть виды бухгалтерской отчётности

- Какие формы входят в состав бухгалтерской отчётности для разных компаний

- В какие сроки и куда нужно сдавать бухгалтерскую отчётность

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем ниже.

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Управленческий учёт — необязательные отчёты, которые никуда не передают. Бизнес сам устанавливает правила, по которым будет его вести. Подробнее о том, зачем он нужен и как устроен, можно прочитать в статье об управленческом учёте.

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть:

- достоверной — содержать только актуальные данные и отражать реальное положение дел в компании;

- существенной — включать все показатели, которые могут повлиять на принятие экономических решений (нельзя скрывать излишне негативную информацию);

- достаточной — полной, но не слишком детализированной;

- объективной — исключать излишне оптимистичную информацию.

Бухгалтерскую отчётность делят на виды:

- по полноте представления;

- по назначению;

- по степени обобщения данных;

- по периодичности составления.

Отчётность бывает полная и упрощённая.

Полная — включает в себя все формы отчётности. Её ведут компании среднего и крупного бизнеса.

Упрощённая включает только некоторые формы. Её могут вести компании малого бизнеса, некоммерческие организации (НКО) и компании — участники проекта «Сколково».

Подробнее о том, что входит в состав отчётности в первом и во втором случае, будем говорить в следующем разделе.

Отчётность делится на внутреннюю и внешнюю.

Внешняя — отчётность, которую нужно предоставлять в контролирующие организации. Например, в налоговую. Её обязаны вести все компании по требованиям, установленным законом.

Внутренняя — отчётность для пользования внутри компании. Её состав и формы не регламентированы — каждая компания определяет их самостоятельно под свои потребности.

Делится на первичную и консолидированную.

Первичная — включает в себя данные только одной компании. Консолидированная — включает данные группы компаний, связанных между собой. Например, холдинга или промышленной группы. В этом случае все документы составляет бухгалтерия главной компании группы.

Бывает годовая и промежуточная.

Годовую отчётность составляют за полный календарный год — с 1 января по 31 декабря.

Промежуточную составляют по желанию, в зависимости от требований учётной политики компании или по просьбе внешних пользователей — например, банков. Её можно составлять за любой период: за полгода, квартал, месяц и так далее.

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

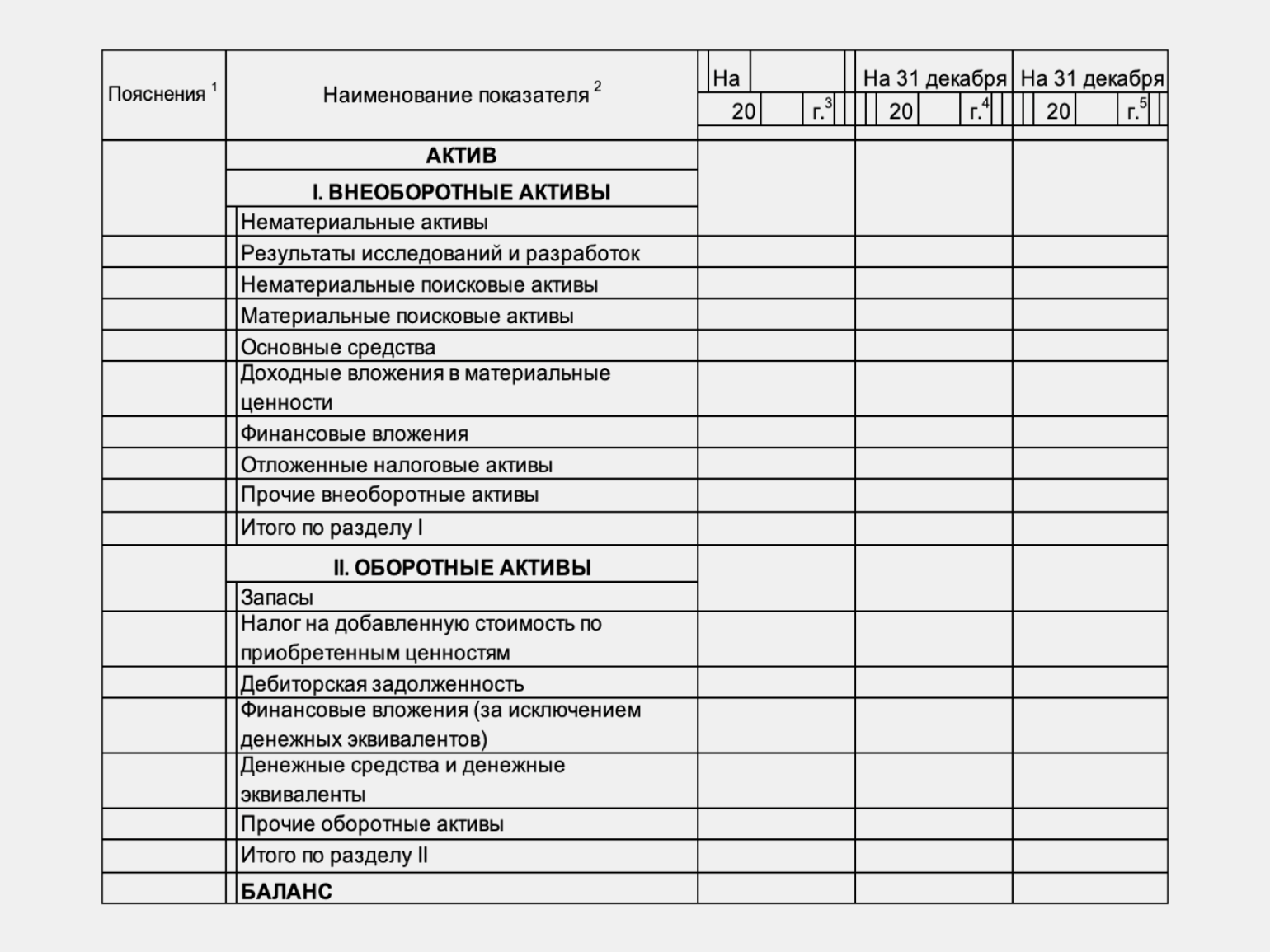

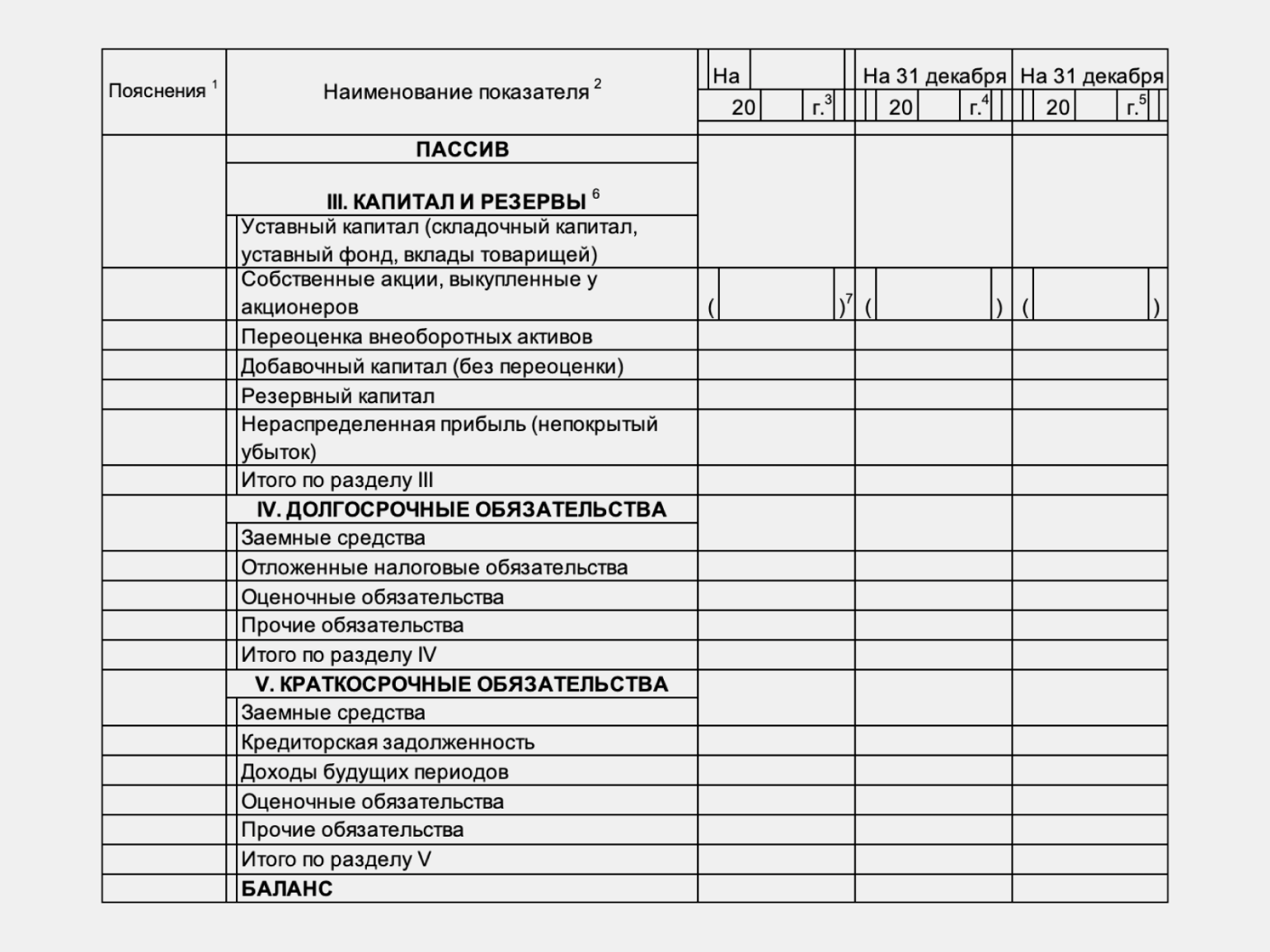

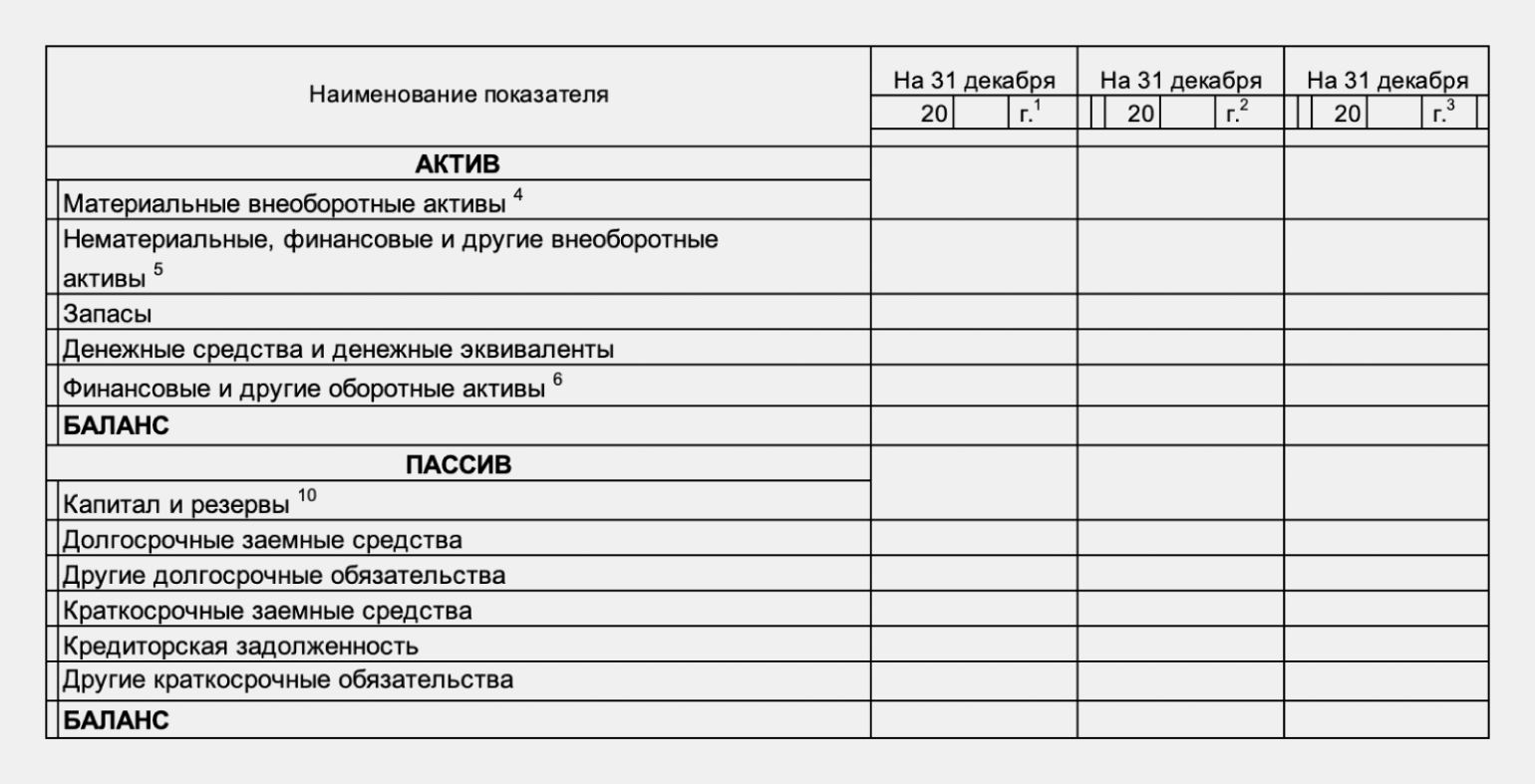

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в этой статье Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «КонсультантПлюс» / Skillbox Media

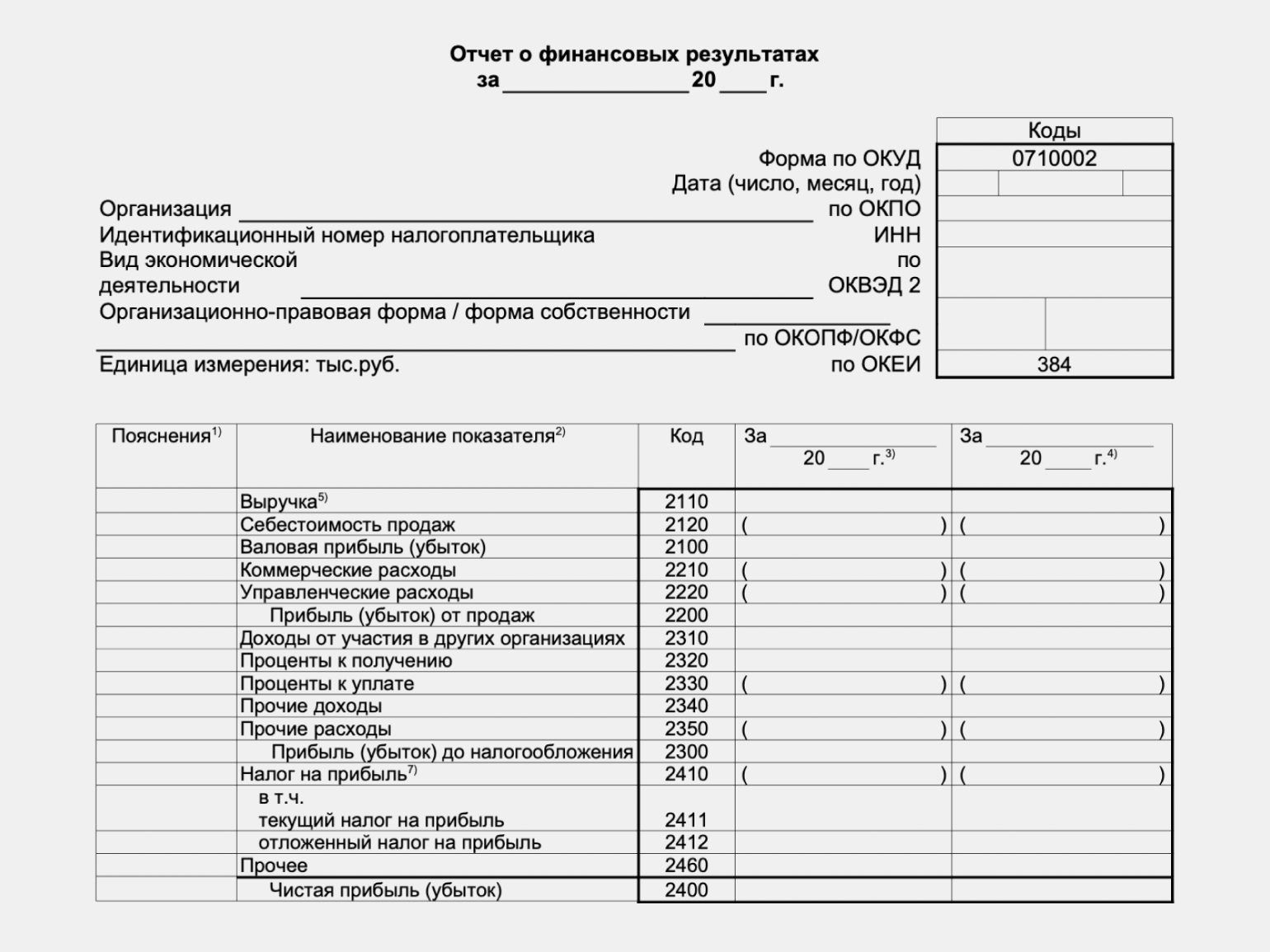

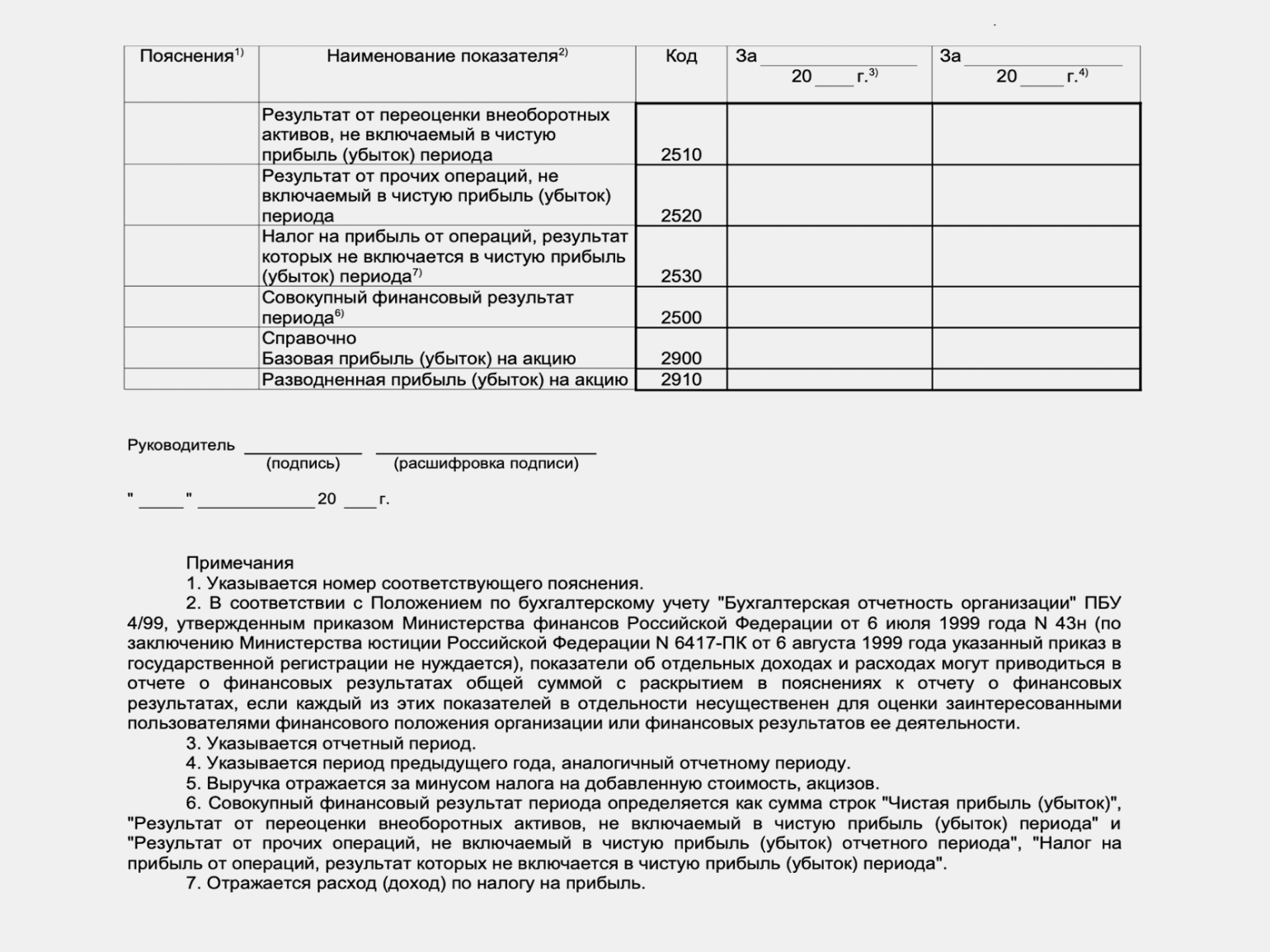

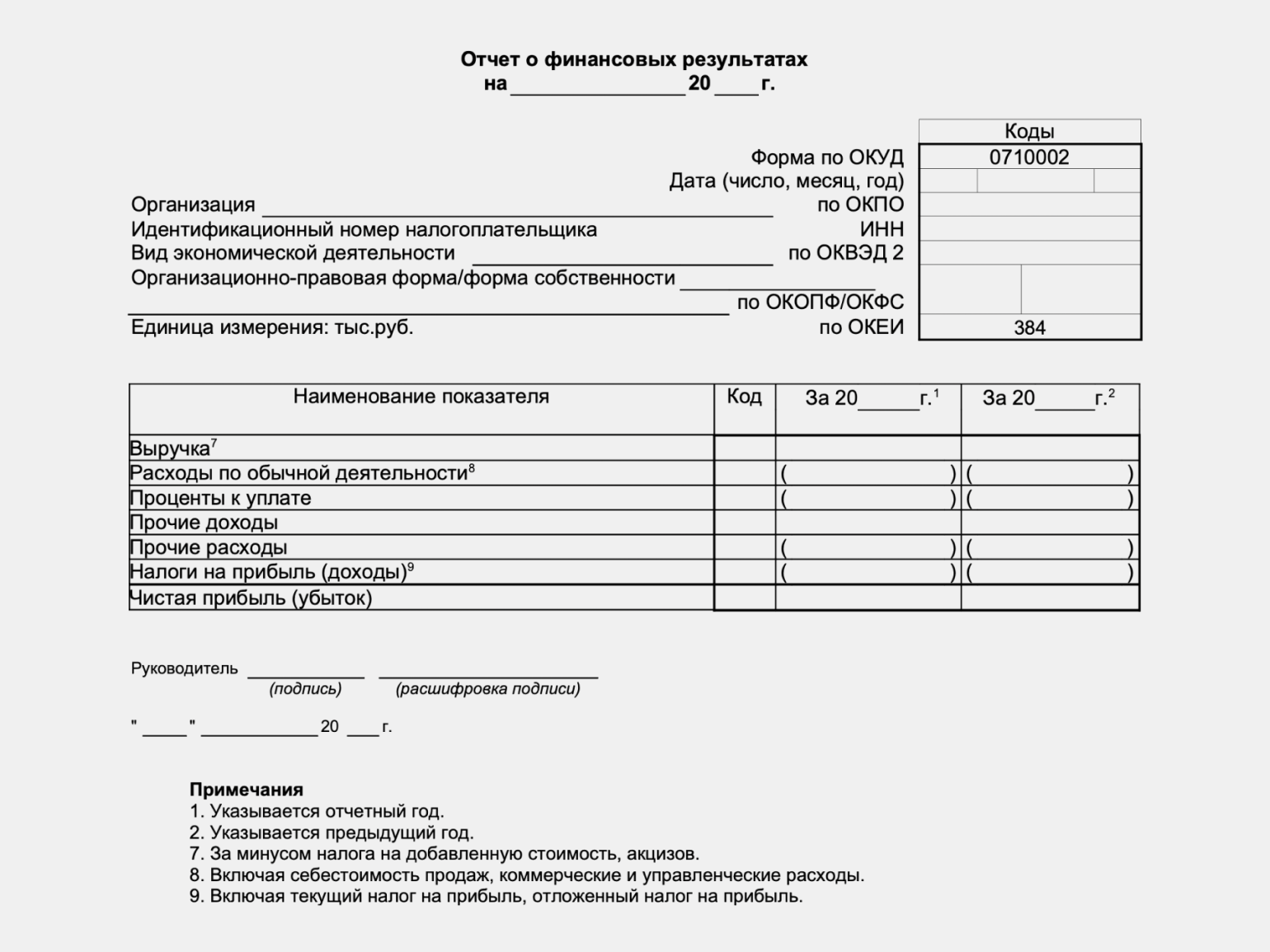

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Подробнее об отчёте о финансовых результатах рассказывали в этой статье Skillbox Media.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Скриншот: «Главбух» / Skillbox Media

Скриншот: «Главбух» / Skillbox Media

Скриншот: «Главбух» / Skillbox Media

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

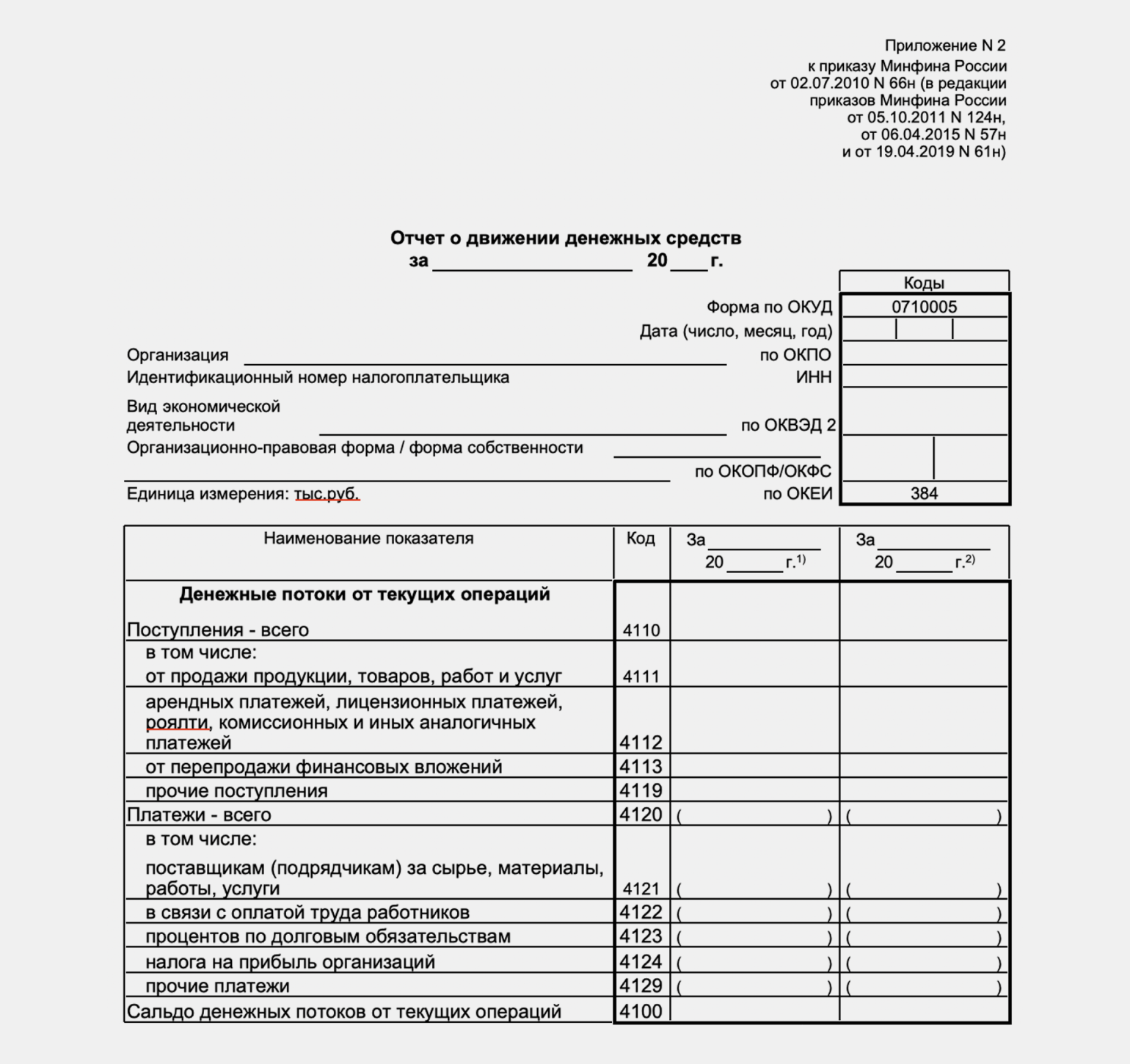

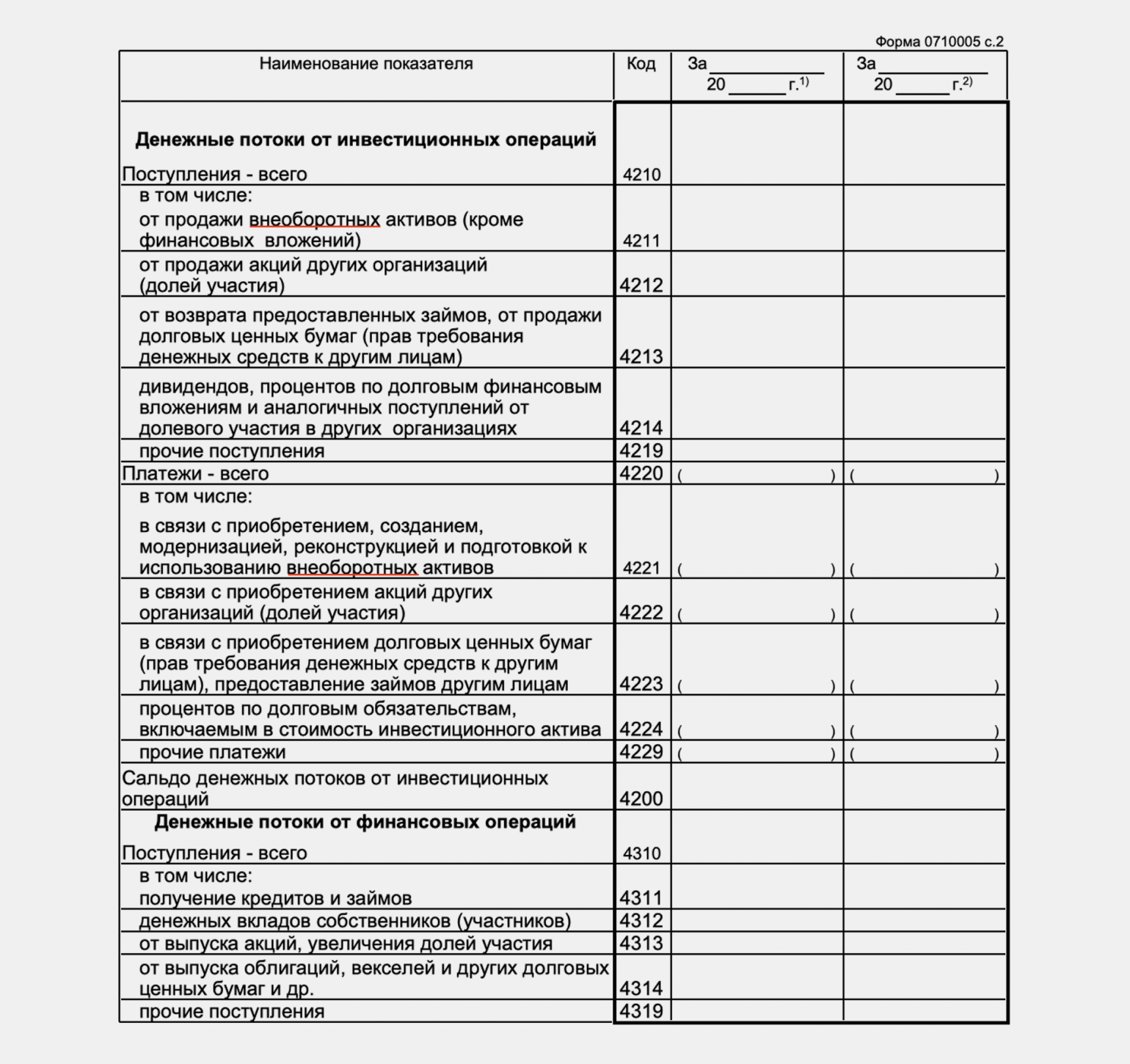

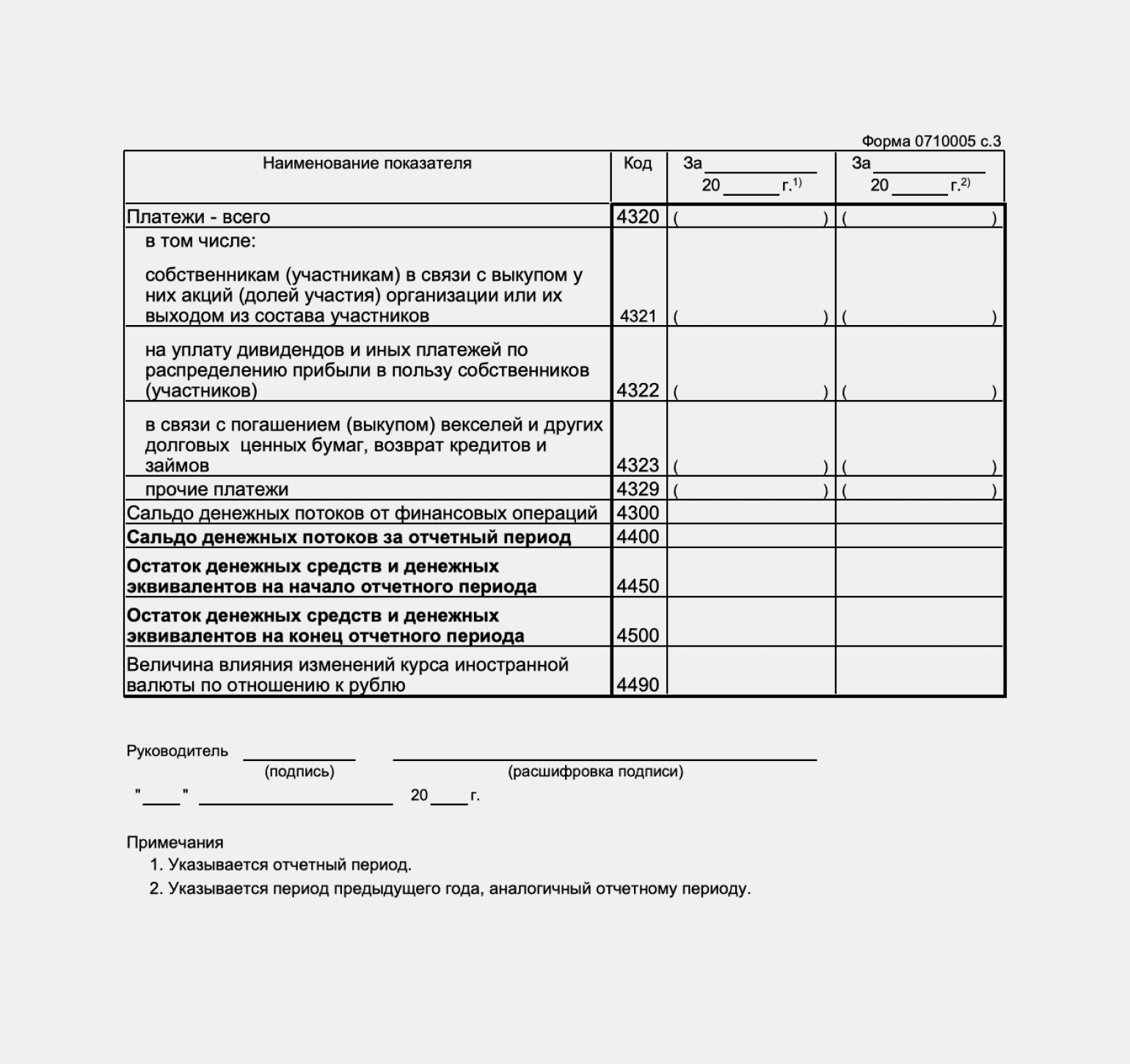

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В этой статье рассказывали подробнее, что включает в себя отчёт о движении денежных средств и как его заполнять.

Изображение: «Главбух» / Skillbox Media

Изображение: «Главбух» / Skillbox Media

Изображение: «Главбух» / Skillbox Media

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Все данные для составления отчётов берут из первичных документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Обязательно сдавать в ФНС нужно только годовые отчёты. Срок её сдачи один для всех компаний — до 31 марта года, следующего за отчётным. Если 31 марта выпадает на выходной, срок сдвигается до первого рабочего дня после этой даты. Например, отчётность за 2023 год нужно будет сдать до 1 апреля 2024 года включительно.

Если компания зарегистрирована после 30 сентября, её отчётный период будет с даты регистрации по 31 декабря года, следующего за годом регистрации. Например, у компании, которая встанет на учёт 5 ноября 2023 года, отчётный период закончится только 31 декабря 2024 года. В первый раз она должна будет сдать отчёты до 31 марта 2025 года.

Бухгалтерскую отчётность сдают только в электронном виде, в налоговую инспекцию по месту регистрации компании. Это можно сделать двумя способами:

- через своего оператора ЭДО на Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО);

- самостоятельно через сервис сдачи налоговой и бухгалтерской отчётности на официальном сайте ФНС.

- Бухгалтерская отчётность — данные о материальном положении компании и результатах её работы. В ней показывают все финансовые операции компании за отчётный период.

- Отчёты по итогам года должны сдавать в ФНС все компании. Формы отчётности готовят по состоянию на 31 декабря и сдают до 31 марта года, следующего за отчётным.

- ИП не ведут бухучёт, поэтому и отчётность им сдавать не нужно.

- Компании среднего и крупного бизнеса сдают пять форм отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Компании малого бизнеса, НКО и компании — участники проекта «Сколково» сдают только бухгалтерский баланс и отчёт о финансовых результатах.

- Все компании, которые получают целевое финансирование, должны сдавать отчёт о целевом использовании средств.

- Бухгалтерскую отчётность составляют по результатам бухучёта, который все компании должны вести непрерывно. В статье о бухгалтерском учёте мы рассказывали подробно о том, как организовать и вести бухучёт.

- Рассказали подробнее о главных формах бухгалтерского учёта в этих материалах: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их составлять и как заполнять.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Идите в бухгалтерию!

Вы с нуля научитесь вести бухучёт по российским стандартам и работать в 1С, готовить налоговую отчётность и рассчитывать зарплату. Трудоустройство гарантировано договором.

Узнать больше

Отчетность

– единая система данных об имущественном

и финансовом положении организации

и о результатах её хозяйственной

деятельности, составляется на основе

данных бухгалтерского учета по

установленным формам. Отчетность

является одним из методов бухгалтерского

учета, включает таблицы, которые

составляют по данным бухгалтерского,

статистического и оперативного учета.

Она является завершающим этапом учетной

работы.

Данные отчетности

используются внешними пользователями

для оценки эффективности деятельности

организации, а также для экономического

анализа в самой организации. Вместе с

тем отчетность необходима для оперативного

руководства хозяйственной деятельностью

и служит исходной базой для последующего

планирования. Она должна быть достоверной,

своевременной, в ней должна обеспечиваться

сопоставимость отчетных показателей

с данными за прошлые периоды.

Организации

составляют отчеты по формам и инструкциям

(указаниям), утвержденным Минфином

и Госкомстатом Российской Федерации.

Единая система показателей отчетности

организации позволяет составлять

отчетные сводки по отдельным отраслям,

экономическим районам, республикам

и по всему народному хозяйству и целом.

Отчетность

организаций классифицируют по видам,

периодичности составления, степени

обобщения отчетных данных.

По видам отчетность

подразделяется на бухгалтерскую,

статистическую и оперативную.

Бухгалтерская

отчетность представляет собой единую

систему данных об имущественном и

финансовом положении организации и о

результатах ее хозяйственной деятельности.

Составляют ее по данным бухгалтерского

учета.

Статистическая

отчетность составляется по данным

статистического, бухгалтерского и

оперативного учета и отражает сведения

по отдельным показателям хозяйственной

деятельности организации, как в

натуральном, так и в стоимостном

выражении.

Оперативная

отчетность составляется на основе

данных оперативного учета и содержит

сведения по основным показателям за

короткие промежутки времени — сутки,

пятидневку, неделю, декаду, половину

месяца. Эти данные используются для

оперативного контроля и управления

процессами снабжения, производства и

реализации продукции.

По периодичности

составления различают внутригодовую

и годовую отчетность. Внутригодовая

отчетность включает отчеты за день,

пятидневку, декаду, половину месяца,

месяц, квартал и полугодие. Внутригодовую

статистическую отчетность обычно

называют текущей статистической

отчетностью, а внутригодовую бухгалтерскую

— промежуточной бухгалтерской

отчетностью. Годовая отчетность — это

отчеты за год.

По степени обобщения

отчетных данных различают отчеты

первичные, составляемые организациями,

и сводные, которые составляют

вышестоящие или материнские организации

на основании первичных отчетов.

-

2. Состав бухгалтерской отчётности

В настоящее время

организации представляют в обязательном

порядке промежуточную и годовую

бухгалтерскую отчетность.

Промежуточная

бухгалтерская отчетность включает:

-

форму № 1

«Бухгалтерский баланс»; -

форму № 2 «Отчет

о прибылях и убытках».

Кроме указанных

форм в составе промежуточной бухгалтерской

отчетности организации могут представлять

иные отчетные формы (Отчет о движении

денежных средств и др.), а также

пояснительную записку, входящие в

состав годовой отчетности.

При

ведении бухгалтерского учета и

составлении бухгалтерской отчетности

необходимы знание и использование

следующих нормативных документов,

определяющих порядок ведения

бухгалтерского учета в организациях:1

-

бухгалтерский

баланс – форма № 1; -

отчет о прибылях

и убытках – форма № 2; -

отчет об изменениях

капитала – форма № 3; -

отчет о движении

денежных средств – форма № 4; -

приложение к

бухгалтерскому балансу – форма № 5; -

пояснительную

записку; -

отчет о целевом

использовании полученных средств

(форма №6) – для общественных организаций

и объединений; -

специализированные

формы бухгалтерской отчетности,

утвержденные для организаций

министерствами и ведомствами по

согласованию с Минфином России; -

итоговую часть

аудиторского заключения, выданного

по результатам обязательного по

законодательству Российской Федерации

аудита бухгалтерской отчетности.

Годовая бухгалтерская

отчетность в соответствии с приказом

Минфина РФ включает эти же документы.

В целях обеспечения

достоверности данных бухгалтерского

учета и отчетности перед составлением

годовой отчетности организации обязаны

проводить инвентаризацию (анализ

движения и сальдо) всех счетов

бухгалтерского учета, в том числе

имущества и денежных обязательств.

В формах бухгалтерской

отчетности приводятся все предусмотренные

в них показатели. В случае не заполнения

той или иной статьи (строки, графы)

типовой формы бухгалтерской отчетности

из-за отсутствия у организации

соответствующих активов, пассивов,

операций эта статья (строка, графа)

прочеркивается.

Если при составлении

типовых форм бухгалтерской отчетности

организацией выявляется недостаточность

данных для формирования полного

представления об имущественном и

финансовом положении организации, а

также финансовых результатах её

деятельности, то в бухгалтерскую

отчетность организации включаются

соответствующие дополнительные

показатели.

При этом организация

имеет право представлять формы

бухгалтерской отчетности на бланках,

изготовленных самостоятельно. При этом

должны быть сохранены коды строк по

показателям, предусмотренным в типовых

формах и сохраняемым организацией при

заполнении, а также итоговые показатели

и коды строк разделов и групп статей

бухгалтерского баланса.

Бухгалтерская

отчетность должна быть составлена на

русском языке и в валюте Российской

Федерации.

Данные вступительного

баланса должны соответствовать данным

утвержденного заключительного баланса

за период, предшествующий отчетному.

В случае изменения вступительного

баланса на начало отчетного периода

причины следует объяснить.

Бухгалтерская

отчетность подписывается руководителем

и главным бухгалтером организации. В

организациях, где бухгалтерский учет

ведется на договорных началах

специализированной организацией или

специалистом, бухгалтерская отчетность

подписывается руководителем организации,

руководителем специализированной

организации либо специалистом, ведущим

бухгалтерский учет.

Соседние файлы в предмете Бухгалтерский учет

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание

-

Что такое управленческая отчётность и для чего она нужна

-

Виды управленческой отчётности

-

Порядок составления и образцы управленческой отчётности предприятия

-

Порядок организации управленческой отчётности

-

Анализ управленческих отчётов

Управленческий учёт является важной составляющей любого бизнеса, даже если в нём задействован один человек. В голове удержать всю информацию невозможно, разумнее её фиксировать, составлять отчёты, впоследствии их анализировать и делать стратегически важные выводы. Так получится быстрее расти, выходить на новые уровни доходности и чётко понимать свой бизнес. В статье расскажем, как выглядит управленческая отчётность, как её составлять и проводить анализ.

Что такое управленческая отчётность и для чего она нужна

Управленческая отчётность является набором отчётов компании о её внутренних процессах и результатах деятельности. Она не регламентируется законодательством РФ, поэтому ведётся в свободном виде и предназначается в основном для руководителей организации.

Разделяется управленческая отчётность на два вида: внутреннюю и внешнюю.

Внутренняя управленческая отчётность используется для целей поднятия эффективности работы предприятия, чёткого понимания руководителями внутренних дел и определения будущих целей.

Внешняя управленческая отчётность составляется для потенциальных контрагентов, инвесторов, клиентов, кредитных и страховых организаций, чтобы показать внутреннее состояние компании и оценить риски сотрудничества.

Управленческая отчётность должна удовлетворять ряду следующих требований:

- Точность. Это главное требование при ведение управленческой отчётности. Например, при составлении управленческого баланса должно соблюдаться равенство пассивов и активов. Если эти показатели не сходятся, то верить отчётности нельзя, нужно искать ошибки и добиваться полноценного баланса.

- Оперативность. Периодичность составления отчётности в управленческом учёте определяется компанией. Чем больше бизнес-процессов, тем чаще необходимо её вести и предоставлять руководителям компании, чтобы они «чувствовали» свой бизнес.

- Информативность. Обычно состав управленческой отчётности состоит из анализа доходов, оценки рентабельности, прогноза прибыли и наличия денежных средств, но также он может подкрепляться дополнительной отчётностью, которую решит вести компания.

Также нельзя путать управленческую и бухгалтерскую отчётность — их разница существенна. Первая составляется для внутренних сотрудников, а вторая для контролирующих органов. Вдобавок, имеется ряд характеристик, по которым данные отчётности разграничивают:

| Характеристика | Бухгалтерская отчётность | Управленческая отчётность |

|---|---|---|

| Метод ведения | Строгий. Соблюдаются правила заполнения и сроки сдачи, установленные законодательством РФ. | Свободный. Требования к управленческой отчётности устанавливает руководство организации. |

| Цель ведения | Для предоставления в ФНС. | Для внутренних сотрудников, которые, на основании полученной информации, должны принимать полезные решение для компании. |

| Сроки предоставления | Устанавливает законодательство РФ. | Периодичность составления отчётности в управленческом учёте устанавливается руководством организации. |

| Обязательность ведения | Необходимо в течение календарного года вести и сдавать отчётность, чтобы не получить штраф и начисление пеней. | Можно не вести, но так не получиться масштабировать бизнес и контролировать деятельность. |

| Количество отображаемой информации при ведении | Устанавливает законодательство РФ. | Устанавливает сама организация. Определяются процессы, которые важно контролировать, и впоследствии постоянно информация о них обновляется в отчётности. |

Виды управленческой отчётности

Управленческая отчётность схожа с бухгалтерской, так как подразделяется на следующие виды:

- Отчёт о движении денежных средств (ДДС);

- Отчёт о финансовых результатах (прибыль и убытки);

- Управленческий баланс.

Дополнительно рассмотрим, какие документы составляют управленческую отчётность:

- Отчёт о кредиторской задолженности;

- Отчёт о дебиторской задолженности;

- Отчёт по запасам сырья;

- Отчёт о закупках;

- Отчёт по запасам готовой продукции;

- Отчёт о себестоимости производимой продукции;

- Отчёт о производственных расходах;

- Отчёт о транспортных расходах;

- Отчёт о продаже;

- Отчёт о маржинальной прибыли;

- Отчёт о коммерческих расходах;

- Отчёт о заработной плате;

- Отчёт о неисправностях и производственном браке;

- Отчёт по операционной деятельности;

- Отчёт по финансовой деятельности;

- Отчёт по инвестиционной деятельности.

Формы управленческой отчётности предприятия могут быть разными. Их число, вид и порядок ведения устанавливает каждая организация самостоятельно, исходя из собственных особенностей деятельности и потребностей.

Порядок составления и образцы управленческой отчётности предприятия

Управленческая отчётность не регламентирована, поэтому она составляется индивидуально из желаний и требований компании. Мы рассмотрим три самых популярных отчёта и приведём примеры управленческой отчётности для наибольшего понимания их пользы.

Отчёт по движению денежных средств

hidden>

Отчёт ДДС является основным в управленческом учёте. Благодаря ему можно контролировать поступления, выплаты и остатки денежных средств. Для точного ведения ДДС в отчёт вносятся все производимые операции компании, что позволяет понимать, сколько у неё имеется денежных средств наличными и на расчётом счете.

Структура отчётности ДДС разделяется на три раздела:

- Текущая деятельность. Фиксируются выручка по основному виду деятельности (продажи, услуги и другие виды работ) и списание денежных средств (ремонт, сырьё, реклама, налоги, зарплата и другое). По данному показателю можно определить, насколько компания может генерировать денежный поток, чтобы одновременно развиваться и покрывать свои обязательства.

- Финансовая деятельность. Указываются потоки финансов, связанных с деятельностью. По этому показателю рассчитываются возможные будущие требования кредиторов.

- Инвестиционная деятельность. Указываются поступления и выбытия, связанные с операциями по недвижимости, с оборудованием, транспортом и так далее.

Благодаря такому разделению можно точно понять, сколько и по каким категориям в компанию приходит и уходят деньги в течение дня, недели, месяца, квартала и года.

Пример управленческой отчётности организации в онлайн-сервисе «Моё дело Финансы».

Пример управленческой отчётности организации

Отметим, что в ДДС все поступления и выбытия указываются с НДС, если компания работает на ОСНО.

Отчёт по доходам и расходам

hidden>

По результатам ведения данного отчёта можно определить рентабельность компании в целом или её отдельных направлений, а также проанализировать эффективность используемой бизнес-модели.

В отчёте по доходам и расходам (прибылям-убыткам или ПиУ) можно проводить глубокую детализацию по общей прибыли и убыткам, тем самым, понимая свой бизнес до мельчайших деталей.

Обычно на практике в ПиУ ведутся следующие основные показатели управленческой отчётности:

- Общая выручка. Заработок компании в целом за календарный период, разложенный на категории.

- Постоянные расходы. Затраты, которые не зависят от количества произведённой продукции, продаж и услуг.

- Переменные расходы. Затраты, которые зависят от объема производимой продукции.

- Маржинальная прибыль. Часть общей выручки, которая остаётся после вычета переменных расходов.

- Операционная прибыль. Часть маржинальной прибыли после вычета постоянных расходов.

- Валовая прибыль. Разность выручки от продаж и себестоимости продукции (услуги).

- Себестоимость. Затраты на одну штуку продукции или услуги.

- Чистая прибыль. Общий доход, из которого вычитаются все расходы.

Точность ведения данного отчёта формально является обязательным для любого бизнеса, хоть это и не прописано в законодательстве. Благодаря этим показателям получится понять, стоит ли вообще продолжать деятельность, в правильном ли направлении идёт компания и на какие аспекты нужно обратить внимание.

Пример управленческой отчётности по доходам-расходам (прибыли-убыткам) в онлайн-сервисе «Моё дело Финансы».

Пример управленческой отчётности по доходам-расходам

Отметим, что прибыль и убытки в данной управленческой отчётности вносятся без НДС.

Управленческий баланс

hidden>

Управленческий баланс составляется на основании данных из отчёта по движению денежных средств и отчёта по доходам и расходам. Объединив их данные в балансе, можно контролировать кредиторскую и дебиторскую задолженность, а также в целом понимать финансовое положение компании на текущий момент времени.

Баланс разделяется на две категории:

- Активы. Это все владения компании: денежные и основные средства, складские резервы, дебиторская задолженность, незавершенное производство и другое.

- Пассивы. Все источники формирования средств компании. Сюда относятся кредиторская задолженность, собственный капитал, займы, ФОТ и так далее.

Главное правило ведения управленческого баланса — соблюдения равенства активов и пассивов. Если эти показатели не сходятся, значит где-то были допущены ошибки, не указаны данные, следовательно, такой отчётности полностью доверять нельзя.

На основании управленческого баланса рассчитываются следующие показатели:

- Коэффициент текущей ликвидности. Показывает, готова ли компания в кратчайшие сроки покрыть свои обязательства. (Формула: Оборотные средства / Краткосрочные обязательства).

- Коэффициент рентабельности активов. По размеру данного показателя можно понять, сколько прибыли приносят инвестиции, вложенные в активы. (Формула: Прибыль / Стоимость активов компании).

- Коэффициент финансовой независимости. Чем больше показатель, тем выше шансы, что компания сможет покрыть обязательства засчёт собственных средств. (Формула: Собственный капитал / Стоимость активов компании).

- Ресурсоотдача. Показывает, насколько в динамике были эффективны инвестиции в активы компании. (Формула: Выручка / Стоимость активов компании).

Порядок организации управленческой отчётности

Принципы составления управленческой отчётности схожи в любом бизнесе независимо от масштабов. Руководителю необходимо проделать ряд шагов, чтобы добиться постоянного и корректного ведения управленческого учёта.

Оценить примерные проблемы из-за отсутствия управленческого учёта. Это важный этап, на котором руководству компании нужно понять, для чего нужна управленческая отчётность, есть ли смысл её вводить и окупятся ли вложения времени, сил и денежных средств в него:

- Сформировать задачи. Нужно поставить цели, которые необходимо достигнуть путём формирования и анализа управленческой отчётности предприятия.

- Оценить ресурсы и силы. Важно понять, какие цели будут достигаться собственными усилиями и сотрудниками, а для каких придётся привлекать внешние силы.

- Назначить ответственных лиц. Найти сотрудников, которые будут вести внешнюю и внутреннюю управленческую отчётность. Если организация маленькая, то выгоднее обратиться в специализированный сервис, чем нанимать штатного работника.

- Найти пользователей управленческой отчётности. Выделить сотрудников, которые, на основании получаемой отчётности, будут принимать важные стратегические решения компании.

- Определить процессы и объекты. Выделить все бизнес-процессы, которые должны фигурировать в системе управленческого учёта и отчётности.

- Разработать правила и регламент. Содержание управленческой отчётности должно отвечать требованиям организации, чтобы не допустить хаоса и сформировать единое понимание учёта для всех работников, которые будут задействованы в этом процессе.

По ходу деятельности обязательно контролируйте и выявляйте особенности управленческой отчётности. Только так получится эффективно вести учёт и понимать всю картину работы организации до мельчайших деталей.

Какие сложности бывают в формировании управленческой отчётности

hidden>

Даже если управленческая отчётность формируется в соответствии с понятными требованиями и правилами, то всё равно могут появляться некоторые сложности, особенно, на первоначальном этапе введения.

- Отсутствие знаний и навыков. Если в ведение управленческого учёта участвует множество людей, у которых нет соответствующего опыта, то нужно быть готовым к ошибкам и несостыковкам отчётности. Данная проблема будет решаться со временем, как только работники поймут важность своевременного ведения и ощутят трудоёмкость аудита управленческой отчётности для поиска ошибок.

- Стремление всё сделать самостоятельно. Если найм специалистов для ведения бухгалтерской и управленческой отчётности организации невыгоден, то руководитель может взять эти обязательства на себя или передать на ближайшего помощника. Из-за высокого объёма работы могут появляться ошибки, которые умножат все усилия «на ноль». Лучше довериться специалистам со стороны и обратиться, например, в «Моё дело Финансы».

- Разочарование в управленческом учёте. В первое время руководство может не оценить целесообразность его введения, из-за небольшого количества, качества, объёма получаемой информации, трудоёмкости и появления лишних проблем.

- Человеческий фактор. Даже опытные специалисты могут ошибаться из-за невнимательности, заболеть или по ТК РФ уйти в отпуск, из-за чего управленческий учёт может встать и руководителю нужно будет искать временную замену.

- Неправильная постановка целей и задач. Руководители должны отчётливо понимать свои цели при ведении управленческого учёта и донести их до работников, чтобы в будущем избежать разногласий и переработок.

- Избыточность ручной работы. Формирование системы управленческой отчётности может происходить таким образом, что сотруднику приходится делать много рутинной работы, из-за чего у него быстрее заканчивается мотивация качественно вести управленческой учёт, появляются ошибки и несостыковки.

Нужно быть готовым к тому, что изначально управленческий учёт будет скорее проблемным, чем полезным для руководителей организации. Поэтому разумнее начинать с небольшого ведения отчётов, с приемлемых правил и требований.

Анализ управленческих отчётов

Самым главным аспектом управленчёского учёта является — анализ. Именно для него проделываются большие объёмы работы, тратятся денежные средства, строго соблюдаются правила и требования.

Благодаря анализу получается понять «суть бизнеса»: понять его рентабельность, выделить прибыльные и неприбыльные направления, правильно сформировать новые цели, вовремя выявить проблемные аспекты и уделить им необходимое внимание.

К анализу управленческих отчётов каждый руководитель или ответственный специалист подходит индивидуально. У всех свои выводы, мысли и идеи, что делать после получения подробной информации об организации.

Если вам необходима помощь профессионалов в ведении управленческого учёта, то рекомендуем обратиться в онлайн-сервис «Моё дело Финансы». Он идеально подходит представителям малого бизнеса, начинающим предпринимателям, руководителям экономического отдела и бухгалтерам.

В онлайн-сервисе вы сможете вести вместе с управленческим учётом также бухгалтерский. Они будут синхронизироваться, поэтому получиться точно контролировать доходы и расходы, избегать кассовых разрывов, правильно считать прибыль и главное — больше зарабатывать.

Образец управленческой отчётности — анализ показателя выручки в «Моё дело Финансы».

Образец управленческой отчётности

Подобным образом можно также проанализировать: себестоимость, постоянные расходы, темп роста выручки, точку безубыточности, воронки продаж, доли рекламы от выручки и другие важные показатели бизнеса.