Стандартной унифицированной формы приказа о назначении главного бухгалтера нет. Каждая организация вправе самостоятельно разработать соответствующий бланк, либо при необходимости составлять данный приказ в свободной форме. В любом подобном приказе должны учитываться некоторые обязательные моменты, в том числе срок сдачи-приема бухгалтерской документации и рабочих дел, решение о назначении главного бухгалтера на временной или постоянной основе, а также состав комиссионного надзорного совета, если таковой был сформирован.

Кто заполняет приказ о назначении главного бухгалтера

Внесением основных сведений в данный документ занимается специалист кадрового отдела. После того, как бланк будет должным образом оформлен, он передается на подпись директору предприятия. Если штатным расписанием в организации не предусмотрена должность кадровика, то заполнить приказ о назначении главного бухгалтера может и сам директор предприятия.

ФАЙЛЫ

Скачать пустой бланк приказа о назначении главного бухгалтера .docСкачать образец заполнения приказа о назначении главного бухгалтера .doc

Особенности назначения главного бухгалтера

При назначении нового главного бухгалтера организации всегда производится процедура передачи полномочий от сотрудника, ранее занимавшего эту должность. При этом новый главбух сам определяет тот период, за который он готов принять отчетные документы (по закону бухгалтерские документы должны храниться в архивах предприятия не менее пяти лет). В случаях, когда глубокая детальная проверка документов за пятилетний срок невозможна, особо пристальное внимание следует обратить на отчетность за последние месяцы, а также на те документы, которые понадобятся в ближайшее время.

Таким образом, к моменту ухода с должности предыдущий главный бухгалтер обязан сдать отчетность по налогам и бухгалтерии за последний период.

Если дела принимаются в начале следующего отчетного периода, то он обязан предъявить новому сотруднику всю первичную документацию в полном объеме, бухгалтерские журналы и тетради и готовый баланс оборотных средств за истекший период. То есть новый бухгалтер перед тем, как принять на себя ведение дел, обязан проверить:

- документы первичной отчетности (приходные и расходные ордера, платежные поручения, расчетные ведомости);

- учетные документы по работе с контрольно-кассовой техникой, кассовую книгу;

- книги покупок и продаж;

- журнал регистрации ценных бумаг;

- журнал регистрации доверенностей;

- журнал регистрации счетов-фактур;

- наличие и регистры чековых книжек банковских организаций;

- прочие документы.

По сути дела, передача дел от одного главного бухгалтера другому в чем-то схожа с выездной налоговой проверкой.

Инструкция по заполнению приказа о назначении главного бухгалтера

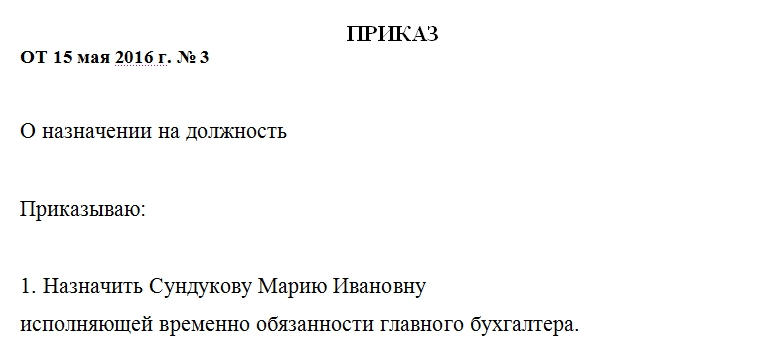

Первое, что нужно указать в данном документе – дату формирования приказа и его номер по внутреннему документообороту. Дата создания приказа и будет считаться датой вступления нового главного бухгалтера в должность, если иное не будет указано в приказе отдельным пунктом.

Затем следует вписать фамилию, имя и отчество (без сокращений) лица, которое назначается главным бухгалтером. Чуть ниже нужно прописать на какой основе принимается сотрудник: временной или постоянной.

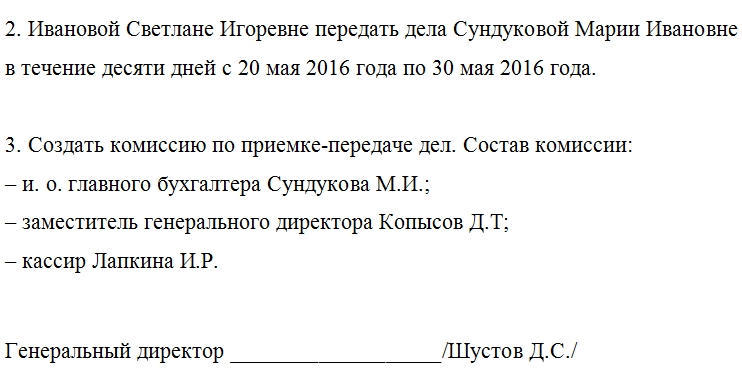

Пункты 2 и 3

Вторая часть приказа включает в себя сведения о сотруднике, который передает дела будущему главному бухгалтеру. Его фамилию, имя, отчество нужно указать также без сокращений. Затем вписывается срок передачи дел (как правило, это две недели или десять рабочих дней). Чаще всего срок передачи дел определяется в зависимости от того, когда написал заявление на увольнение предыдущий главбух.

Далее нужно подробно описать состав передаточной комиссии. Эти лица осуществляют контроль за передачей-приемом финансовых дел. Для исключения разночтений к данному приказу рекомендуется прикреплять приложение о регламенте работы созданной надзорной комиссии.

Иногда помимо внутренних сотрудников предприятия к приему-передаче бухгалтерских дел привлекают представителей других организаций или внешних аудиторов. Если было принято именно такое решение, то это также следует указать в данном документе. При передаче дел под контролем аудитора, составляется акт о состоянии учета и отчетности на предприятии на момент приема нового главного бухгалтера, после чего регистрируется смена подписи главного бухгалтера.

В завершение приказ следует передать на подпись руководителю организации. Как только приказ будет подписан, он вступает в законную силу.

Следует отметить, что по закону РФ главный бухгалтер не обязан быть лицом материально-ответственным.

Однако в том случае, если заключенный при приеме на работу трудовой договор подразумевает финансовую ответственность главного бухгалтера, при передаче дел от бывшего бухгалтера новому обязательно должен быть приложен акт об инвентаризации.

Добавить в «Нужное»

Приказ о назначении главного бухгалтера: образец

В общем случае ведение бухгалтерского учета в организации возлагается на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ). Принятие главного бухгалтера на работу в целом ничем не отличается от приема любого другого сотрудника. На основании заключенного трудового договора с работником работодатель должен оформить приказ (распоряжение) (ч. 1 ст. 68 ТК РФ). Пример приказа о назначении на должность главного бухгалтера приведем в нашей консультации.

Составляем приказ о приеме главбуха

Обязательной к применению формы приказа о приеме работника, в т.ч. главного бухгалтера, нет. Поэтому работодатель составляет такой приказ в произвольной форме. За основу можно взять унифицированную форму № Т-1 «Приказ (распоряжение) о приеме работника на работу» (утв. Постановлением Госкомстата от 05.01.2004 № 1).

При составлении приказа о приеме на работу надо помнить, что содержание приказа работодателя должно соответствовать условиям заключенного трудового договора. Это не означает, что в приказе должны быть указаны все условия трудового договора. Но разночтений между условиями трудового договора и приказа быть не должно. Ведь именно трудовой договор с работником является первичным, а приказ лишь подтверждает заключенное соглашение и достигнутые договоренности сторон. Это означает, например, что если в трудовом договоре нет указания на испытательный срок работника, включение такого положения в приказ о назначении работника не будет иметь для сторон юридических последствий.

В приказе о приеме на работу могут отражаться иные согласованные условия, определенные трудовым договором. К примеру, является ли работа для главбуха основной или он принимается в порядке совместительства, заключается ли срочный трудовой договор или это договор на неопределенный срок.

Также в приказе указываются место работы (например, конкретное структурное подразделение или филиал организации), должность работника, дата начала работы, величина оклада и иные условия.

От лица работодателя приказ подписывает руководитель организации или иное уполномоченное на это лицо.

Приведем пример приказа о приеме на работу главного бухгалтера, оформленный на бланке формы № Т-1.

Как оформить приказ о возложении обязанностей главного бухгалтера на уже действующего сотрудника, мы рассказывали здесь.

Знакомим главбуха с приказом и выдаем копию

Главный бухгалтер должен быть ознакомлен с приказом о его приеме под роспись в течение 3 рабочих дней со дня фактического начала работы.

Если работник потребует, ему нужно будет выдать копию надлежаще заверенного приказа о приеме на работу (ч. 2 ст. 68 ТК РФ).

Что только не достается «в наследство» новому главному бухгалтеру от предшественника! Иногда половина хозяйственных операций и вовсе не отражена в учете. Мы подготовили памятку о том, в каком порядке следует действовать новому сотруднику.

Исходные данные

Рассмотрим ситуацию на примере небольшой производственно-торговой фирмы, в штате которой числятся четыре человека. Новый главный бухгалтер вступает в должность с 1 марта 2010 года. В качестве «исходных данных» для подготовки отчетности у него лишь бумажные «первичные» документы (банковские выписки, счета-фактуры выставленные и полученные, накладные), хозяйственные операции, отраженные в бухгалтерской программе за I и IV кварталы 2009 года, а также бухгалтерская и налоговая отчетность. Рассмотрим, какие основные этапы следует преодолеть новому сотруднику, чтобы срочно восстановить сведения для подготовки отчета за прошлый год и первый квартал года текущего.

Итак, бухгалтер в первую очередь должен проверить наличие следующих отчетов с отметками об их получении соответствующими органами:

- Отчет по фонду социального страхования (срок подачи – 15 января 2010 г.)

- НДС за IV квартал прошедшего года (срок подачи – 20 января 2010 г.)

- Персонифицированный учет (срок подачи – 1 марта 2010 г.)

Если таковых нет, то в первую очередь следует заняться составлением отчетов, связанных с расчетами по оплате труда.

За кадром

К счастью, в рассматриваемой ситуации штат фирмы небольшой – всего четыре человека. Для того чтобы ускорить процесс и не возвращаться к проделанной работе, стоит сразу начать работать с новой бухгалтерской базой в той компьютерной программе, к которой бухгалтер привык и которую он хорошо знает. На данном этапе пока не нужно вводить остатки по счетам по состоянию на 31 декабря года, предшествующего отчетному.

Необходимо поднять табели учета рабочего времени и все приказы за 2009 год, касающиеся кадров (утверждение и изменение штатного расписания, предоставление отпусков, отправку в командировки).

Помимо этих документов, следует также проверить, были ли больничные листы у сотрудников. Полезно сразу сделать ксерокопии этих документов и подшить их в папку, куда затем бухгалтер будет собирать первичную документацию по расчетам с персоналом. После этого в бухгалтерской базе нужно провести расчет заработной платы за каждый месяц года с учетом отпусков, больничных и командировок. По окончании расчета за месяц нужно сверять суммы к выплате с ведомостями выдачи аванса и заработной платы, которые должны быть подшиты в кассовых документах. Перед началом работы в базе по счету 50 «Касса» необходимо ввести остаток на 31 декабря, воспользовавшись данными кассовой книги. Так как предыдущий бухгалтер уже сдавал отчетность за I, II и III кварталы 2009 года, обнаружив огрехи в расчетах по какому-то сотруднику (к примеру, если недоначислена или излишне начислена сумма дохода), не нужно вносить в базу новые правильные данные. Следует восстановить неверный расчет, а ошибку откорректировать в текущем периоде (например, в марте или апреле). Правильным было бы сразу при обнаружении ошибки составить бухгалтерскую справку, подшить ее в отдельную папку и сделать запись в программе на текущеую дату.

Перед тем как приступать к подготовке отчетов в ФСС и ПФР, следует восстановить участок «Банк». Подшиваем банковские документы и одновременно работаем с базой – вводим остатки по счету 51 «Расчетный счет», воспользовавшись данными по выписке банка, и последовательно отражаем бухгалтерские записи. Как правило, число корреспондирующих счетов на участке «Банк» ограниченное (особенно у небольшой фирмы) – обычно это счета расчетов с контрагентами и с бюджетом.

Очевидно, что после восстановления кадрового учета и отражения в программе банковских операций мы уже можем констатировать, что бухгалтерская база содержит сведения по счетам 50 «Касса»; 51 «Расчетный счет»; 70 «Расчеты с персоналом по оплате труда»; 69 «Расчеты по социальному страхованию и обеспечению» и частично – по счетам 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 20 «Основное производство»; 26 «Общехозяйственные расходы». Таким образом, мы получили информацию, необходимую для составления отчетов за прошлый год. Например, уже можно сформировать отчет по НДФЛ, срок сдачи которого до 1 апреля.

По следам сделок

У небольшой фирмы сальдовые остатки по счету 19 «НДС по приобретенным ценностям» могут остаться фактически в одном случае: если отсутствует или с нарушениями составлен счет-фактура от поставщика.

По счетам 60, 76, 62 пока в бухгалтерской базе отражены лишь сведения о расчетах. Бухгалтеру необходимо ввести информацию по покупке и реализации МПЗ и ТМЦ. Для этого подбираем первичные документы по операциям с поставщиками и подрядчиками: накладные, акты, счета-фактуры и, если есть, акты сверки расчетов. Последовательно вводим информацию по этим документам в базу. Здесь могут возникнуть определенные трудности – остатки по расчетам на 31 декабря 2008 года нам могут быть неизвестны. Если это так, логично пойти на такой шаг: ввести остатки по счетам 60 и 76 общей суммой, на виртуального контрагента, воспользовавшись данными бухгалтерского баланса на 1 января отчетного года. Мы понимаем, что в этом документе данные отражены в «тысячах рублей», однако другой информации может под рукой не оказаться. Когда отчеты будут сформированы, нужно будет сделать сверку с каждым контрагентом и распределить по ним эти суммы. Например, в бухгалтерском балансе на 1 января 2009 года по строке «Расчеты с подрядчиками» числится задолженность 218 тыс. рублей. В бухгалтерской программе на 31 декабря предшествующего отчетному года сделаем запись: Дт 00 (промежуточный счет) Кт 60 (аналитика) «Общий» – 218 000 рублей. За 2009 год информация соберется по каждому контрагенту на основании первичных документов. Сальдо по каждому контрагенту на 31 декабря 2009 года будет неправильным, но синтетический счет удастся сформировать с очень незначительными отклонениями (из-за округления в тыс. рублей). На достоверность данных бухгалтерского баланса округление не повлияет (или почти не повлияет). Как только появится возможность (оптимально – в процессе подготовки годового баланса) проведем сверку и выясним, что задолженность составляла:

- поставщик А – 208 753 рубля;

- поставщик В – 5764 рубля;

- поставщик С – 3809 рублей.

Итого 218 326 рублей. Заменим проводку в корреспонденции со счетом 60 «Общий» на конкретных поставщиков. Сальдо на 31 декабря 2009 года подтвердим актом сверки расчетов. Аналогичную процедуру проведем по счетам 62, 71 и другим счетам расчетов.

Неуловимое имущество

Следующий шаг – начисление амортизации по основным средствам (ОС) и нематериальным активам. Сделать это нетрудно, если есть достоверная информация о составе основных средств на начало года. В противном случае задача усложняется. Следует провести инвентаризацию ОС и составить перечень имеющегося имущества на текущую дату. Затем нужно рассортировать его на приобретенные в текущем году активы и активы, купленные до начала отчетного года. Первую категорию основных средств можно выявить по счету 60 «Расчеты с поставщиками». Тогда все прочие следует отнести к приобретенным до 1 января 2009 года. Затем нужно установить по ОКОФ (Общероссийскому классификатору основных фондов) срок полезного использования для групп ОС, при необходимости опросить менеджеров, чтобы определить дату ввода в эксплуатацию, и рассчитать амортизацию на 30 декабря года, предшествующего отчетному. Сверять полученный результат можно с данными декларации по налогу на имущество. Кстати, это, пожалуй, первый шаг, при прохождении которого понадобится учетная политика компании в части способа начисления амортизации.

Далее сравниваем полученные результаты с данными бухгалтерского баланса за прошлый год. Если цифры сошлись, то задача выполнена. В противном случае нужно попытаться найти ошибку (свою или прежнего бухгалтера). Если таковую обнаружить не удается, то важно подобрать данные так, чтобы они сходились с балансом за прошлый год, а более детально разобраться в ситуации можно будет позже.

Не исключено, что основных средств окажется много и провести описанную процедуру не удастся. Тогда можно воспользоваться ориентировочными данными. Например, уточнить амортизацию за I, II, III кварталы (из данных декларации по налогу на имущество) и в IV квартале 2009 года начислить амортизацию по данным III квартала с учетом вновь введенных основных средств. Необходимо помнить, что амортизация по данным бухгалтерского учета может отличаться от данных налогового учета.

Производственный вопрос

Далее следует проверить и при необходимости восстановить учет запасов. Счета 10 «Материалы» и 41 «Товары» уже были сформированы по дебету в программе в тот момент, когда мы работали со счетами расчетов. Теперь нужно отразить операции по кредиту этих счетов на основании имеющихся первичных документов. С остатками по счетам запасов придется поступить так же, как со счетами расчетов, то есть ввести сальдо на некий общий счет по данным бухгалтерской отчетности на 31 декабря 2008 года. При этом нужно помнить, что делать кредитовые записи по этим счетам следует с учетом положений учетной политики компании.

Далее необходимо «закрыть» счет 20 «Основное производство». Если по данным бухгалтерской отчетности на 31 марта, 30 июня и 30 сентября 2009 года есть остатки по незавершенному производству, то стоит оставить на счете 20 эти суммы, не пересчитывая за предыдущим главным бухгалтером. А вот остаток на 31 декабря надо подтвердить результатами инвентаризации. Затем в соответствии с учетной политикой рассчитать его величину, а оставшуюся сумму списать в дебет счета 90 «Продажи». Обратите внимание, предварительно в соответствии с учетной политикой нужно разобраться со счетом 26 «Общехозяйственные расходы»: либо списать его в дебет счета 90, либо распределить на счет 20.

Налоговые муки

После восстановления хозяйственных операций новому главбуху предстоит перепроверить налоговые обязательства компании. В первую очередь стоит разобраться с налогом на добавленную стоимость. Начислим в бухгалтерской программе НДС по кредиту счета 68 «Расчеты по налогам и сборам». Одновременно подберем счета-фактуры выданные и сверим их с отраженными в учете проводками. Книга продаж должна сформироваться автоматически. Затем обратимся к счету 19 «Налог на добавленную стоимость по приобретенным ценностям». Дебет этого счета уже был сформирован при регистрации банковских операций. Так как предприятие небольшое, сальдовые остатки по этому счету могут остаться фактически в одном случае: если отсутствует (или с нарушениями составлена) счет-фактура от поставщика. Если такой факт бухгалтером обнаружен, нужно оставить сальдо на счете 19, а остальные суммы налога предъявить к вычету. Теперь следует сформировать отчет за IV квартал по НДС и сверить данные в программе и в бумажном отчете с отметкой налогового органа. Затем заполним декларацию по налогу на имущество и отразим начисление в программе.

Приступая к расчету налога на прибыль, необходимо внимательно ознакомиться с учетной политикой для целей налогообложения, выявить все различия в бухгалтерском и налоговом учете. На первое время будет достаточно бухгалтерской справки-расчета, отражающей разницы в финансовом результате для целей бухучета и налогообложения. На основании этого документа рассчитаем отложенные налоговые активы или обязательства и заполним декларацию по налогу на прибыль.

Таким образом, мы рассмотрели ключевые шаги, которые следует предпринять новому главбуху, чтобы своевременно подготовить отчеты при минимуме исходных данных. Впрочем, расслабляться бухгалтеру рано, ведь надо привести в порядок все документы текущего года и работать в программе с сальдовыми остатками, которые были введены на основании только данных баланса.

Елена Харитонова, генеральный директор компании

Требования к кандидату на должность главного бухгалтера

Требования к лицу, занимающему должность главного бухгалтера, установлены п. 4 ст. 7 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Сотрудник должен:

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухучета;

- не иметь неснятой или непогашенной судимости за экономические преступления.

Это – общие требования для всех бухгалтеров вообще. К главному могут быть установлены дополнительные. Они прописываются не в законе № 402-ФЗ, а в других нормативно-правовых актах. Например, у главбуха не должно быть дисквалификации или запрета на профдеятельность.

Важный момент: закон напрямую не указывает, какое именно образование должно быть у главного бухгалтера. Единственное требование – оно должно быть высшим. Однако де-факто имеет смысл принимать на должность главного бухгалтера только специалистов с экономическим образованием, которые знают, как вести бухгалтерский учет.

Подробнее о квалификационных требованиях к главному бухгалтеру — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Порядок приема главного бухгалтера

Оформление на работу главного бухгалтера осуществляют следующим образом:

- После того, как работодатель определился с выбором кандидата для замещения должности, будущий работник пишет заявление на имя руководителя о приеме.

- Работник отдела кадров знакомит главного бухгалтера с действующими на предприятии локально-нормативными документами (правила внутреннего распорядка и т.п.).

- После ознакомления с вышеуказанными документами с работником подписывается трудовой договор.

- На основании подписанного трудового договора с главным бухгалтером составляется приказ о его приеме.

- Вносится запись в трудовую книжку и заводится личная карточка Т-2.

Лицо, претендующее на должность главного бухгалтера должно представить диплом о соответствующем образовании. Также предъявляется стандартный набор документов при приеме на работу, предусмотренный статьей 65 ТК РФ (паспорт, трудовая книжка СНИЛС).

Документы для трудоустройства на работу: ТК РФ

Документы для трудоустройства на работу — их перечень в 2022 году не менялся. Пакет необходимой документации будет различаться для граждан РФ, иностранцев, несовершеннолетних, лиц с инвалидностью и других категорий претендентов. Дополнительными факторами здесь выступают сфера труда, профессии, вакантные должности и требования к соискателям.

Подробнее

Нужно учесть, что к главному бухгалтеру некоторых субъектов хозяйствования (ОАО, страховых компаний, НПФ и др.) могут предъявляться особые требования, продиктованные законом о бухучете (ст. 7 закона № 402-ФЗ от 06.12.2011) и иными нормами: наличие высшего профильного образования, определенного стажа работы в области бухучета или аудита, отсутствие судимости и т.п.

Нюансы при оформлении главного бухгалтера

Законодательство оговаривает несколько оснований, когда для главного бухгалтера могут быть определены условия работы, отличные от тех, которые устанавливаются обычным работникам:

- С главным бухгалтером можно заключить временный трудовой договор, без дополнительных на то оснований. На это указывает статья 59 ТК РФ. В ней говорится, что срочный трудовой договор может быть подписан по соглашению сторон. Но на практике включение в договор условия о временной работе исходит от работодателя, а работник может либо согласиться с ним, либо отказаться от трудоустройства.

- Для главного бухгалтера испытательный период может быть увеличен до полугода (ст. 70 ТК РФ). Это не обязанность работодателя, а только его право, то есть он может установить время испытания, например, три или четыре месяца. Шесть месяцев − это предельно возможный срок. Данное условие обязательно нужно включить в текст трудового договора. Если оно отсутствует, то человек будет считаться принятым без испытательного срока.

- В трудовом договоре главному бухгалтеру может быть определен ненормированный рабочий день (ст. 101 ТК РФ).

- Для данной категории работников разрешено устанавливать полную материальную ответственность (ст. 243 ТК РФ).

В отношении главных бухгалтеров, как правило, не используются действующие на предприятии стандартные бланки трудовых договоров. Договор с главным бухгалтером составляют в индивидуальном порядке и вносят вышеуказанные дополнительные условия, а также подробно расписывают обязанности и ответственность работника.

Особенности трудового договора с главным бухгалтером

Трудовой договор с главным бухгалтером составляется по общим правилам, предусмотренным нормами ст. 57 ТК РФ. Поэтому его большая часть будет стандартной.

Трудовой договор с главным бухгалтером

Подробнее

Однако в силу специфики деятельности главного бухгалтера содержание документа будет отличаться от содержания договоров с другими работниками. Это выражается в том, что в текст включают дополнительные положения. Они будут касаться следующих моментов:

- Испытательный срок. Для большинства работников он равен 3 месяцам. Для главбуха закон дает право установить большую продолжительность испытания – 6 месяцев. Из-за специфики работы имеет смысл выставить именно такой срок.

- Материальная ответственность. Неправильное ведение бухгалтерского учета может привести к убыткам для работодателя. Поэтому в трудовой договор целесообразно добавить положение о материальной ответственности главбуха на случай, если финансовые потери будут вызваны его действиями.

- Коммерческая тайна. Важно, чтобы главбух не передавал сведения о финансовом состоянии организации третьим лицам. Поэтому в трудовой договор имеет смысл внести пункт о соблюдении этим должностным лицом коммерческой тайны.

Еще один момент – для главного бухгалтера в договоре целесообразно прописать ненормированный рабочий день.

Ведь в ряде ситуаций ему придется задерживаться на работе (например, для подготовки отчетов). Это позволит сделать такие задержки законными и избежать проблемных ситуаций с работником.

Можно ли заключать срочный трудовой договор с главным бухгалтером

С юридической точки зрения трудовые отношения с бухгалтером ничем не отличаются от трудовых отношений с другими работниками организации. Поэтому с ним можно заключить срочный договор.

Основания для его заключения установлены ст. 59 ТК РФ. В соответствии с абз. 8 ч. 2 ст. 59 ТК РФ в случае с главным бухгалтером для этого требуется исключительно согласие работника. Другие основания для заключения срочного трудового договора с главбухом не нужны.

При оформлении документа в подобной ситуации обязательно нужно указать срок его действия. Надо прописать дату, с которой у работника возникают трудовые обязанности и дату, с которой они прекращаются. Соответствующий пункт в договор следует добавлять со ссылкой на норму права. В данном случае это будет ч. 2 ст. 57 ТК РФ.

Обратите внимание: если в трудовом договоре будет стоять только дата начала работы, он будет считаться бессрочным. На практике это приведет к тому, что уволить работника по истечении определенного времени будет непросто.

Также в документе необходимо указать причины, по которым был заключен срочный трудовой договор. Это будет согласие сторон.

Образец срочного трудового договора

Посмотреть

Скачать

Если срок действия трудового договора истек, но при этом работник фактически продолжает исполнять свои обязанности в пользу работодателя, документ приобретает статус бессрочного. Из-за этого важно вовремя оформить приказ об увольнении главного бухгалтера, который был принят на работу на ограниченное время. Если договор перейдет в категорию бессрочного, увольнение будет более трудным.

Испытательный срок для главного бухгалтера

Испытательный срок при приеме на работу

Стажировка при приеме на работу – термин, который широко применяется на практике, однако отсутствует в действующем трудовом законодательстве. Чаще всего под ним понимают испытательный срок. Однако в некоторых случаях закон действительно предусматривает стажировку, но как правило они не имеют отношения к трудовым правоотношениям (нотариат, адвокатура и ряд других ситуаций).

Подробнее

Для главного бухгалтера действуют правила испытания при приеме на работу, установленные ст. 70 ТК РФ. В соответствии с этой нормой продолжительность испытательного срока может составлять до 6 месяцев (для остальных работников – 3 месяца). Лучше установить максимальную продолжительность испытания: все-таки главбух – ответственная должность, и это поможет избежать проблем из-за недостаточно хорошей проверки сотрудника.

При приеме главного бухгалтера в филиал или обособленное подразделение организации действует иное правило. Продолжительность испытания не может превышать 3 месяцев, как у всех остальных работников.

При определении испытательного срока следует убедиться, что сотрудник не относится к тем, кому нельзя его устанавливать вообще. В эту категорию работников входят:

- лица, избранные по конкурсу на соответствующую должность;

- беременные женщины;

- женщины с детьми в возрасте до полутора лет;

- несовершеннолетние;

- выпускники средних и высших учебных заведений, которые поступают на работу в течение года со дня получения образования;

- лица, избранные на выборную должность на оплачиваемую работу;

- работники, которые поступили на должность главного бухгалтера по переводу с другого места работы по согласию между работодателями;

- лица, которые заключили срочный трудовой договор на 2 месяца и менее.

Если с главбухом заключен срочный трудовой договор на 2-6 месяцев, то продолжительность испытания не может превышать 2 недель.

В соответствии с ч. 1 ст. 70 ТК РФ испытание устанавливается по соглашению сторон. Это означает, что его может вообще не быть, если работодатель уверен в профессиональных качествах принимаемого на должность главного бухгалтера работника. Если не планируется устанавливать испытательный срок, то достаточно не включать в трудовой договор положение о нем. В соответствии с ч. 2 ст. 70 в этом случае главбух будет считаться принятым на работу без испытания.

Полная материальная ответственность главного бухгалтера

Полная материальная ответственность

Полная материальная ответственность работника возможна, но только в особых случаях, установленных законодательством. Сам факт заключения договора о полной материальной ответственности еще не дает оснований для взыскания, если работник не относится к установленной законом категории.

Подробнее

Для главного бухгалтера можно установить полную материальную ответственность. Она установлена нормами ст. 243 ТК РФ и подразумевает, что в случае нанесения материального ущерба работодателю в ходе исполнения трудовых обязанностей работник полностью его компенсирует. Главбух может нанести подобный ущерб прежде всего неправильным составлением отчетных документов.

В соответствии с ч. 2 ст. 243 ТК РФ отдельного договора для установки полной материальной ответственности заключать не требуется. Соответствующее положение можно прописать в трудовом.

Если в документе отсутствует условие о полной материальной ответственности, то к ней привлечь работника будет трудно – только в исключительных случаях. Например, в случае вынесения судом обвинительного приговора по уголовному делу, в которому указано, что работодатель понес ущерб из-за преступных действий работника. Но в большинстве ситуаций, когда трудовой договор не содержит положения о полной материальной ответственности, сотрудник будет компенсировать причиненный вред в пределах среднемесячного заработка.

Особенности оплаты труда главного бухгалтера

В большинстве случаев труд главного бухгалтера оплачивается по общим правилам, установленным трудовым законодательством. Однако в ряде ситуаций есть свои нюансы. Например, для хозяйственных обществ с долей участия государства 50% и выше для главбуха могут быть предусмотрены особые условия. Это нужно обязательно учитывать при составлении трудового договора. Особые условия оплаты необходимо включить в документ.

Если организация входит в специальный Перечень, для главного бухгалтера необходимо установить максимальный размер возможного совокупного годового персонального вознаграждения. Компенсационные, стимулирующие и прочие выплаты, которые можно включить в трудовой договор – закрытые.

Для других случаев исключения, касающиеся оплаты труда главного бухгалтера, действующим законодательством не предусмотрены. На практике это означает, что она определяется по соглашению работника и работодателя. В соответствии с ч. 1 ст. 132 и ч. 4 ст. 145 ТК РФ конкретный размер вознаграждения за труд главбуха зависит от его квалификации, сложности выполняемых им обязанностей, а также от количества и качества затраченного труда.

Образец приказа о приеме на работу бухгалтера

Приказ о приеме на работу бухгалтера, составляется по форме, используемой на предприятии. Можно использовать унифицированный бланк формы Т-1 (утв. постановлением Госкомстата России от 05.01.2004 № 1). Также может быть использована форма Т-1а, но в случае с главным бухгалтером лучше делать на него отдельный приказ о приеме, поскольку копии этого приказа нужно будет предоставлять в различные организации, например, в банк.

В остальном приказ оформляется так же, как и на остальных работников. Из дополнительных условий в нем отмечается срок испытательного периода, начало и окончание работы (при срочном трудовом договоре).

Прием на работу главного бухгалтера производится в обычном порядке. Но при этом в его трудовой договор могут быть включены дополнительные условия, например, такие как увеличенный испытательный срок и полная материальная ответственность.

Образец приказа о приеме на работу главного бухгалтера

Посмотреть

Скачать

Запись в трудовой книжке о приеме на работу главного бухгалтера – пример

Трудовая книжка заполняется на основании приказа в соответствии с Инструкцией. Она будет выглядеть следующим образом:

|

1 |

10 |

10 |

2022 |

ООО «Рассвет» Принят в отделение бухгалтерии на должность главного бухгалтера |

Приказ от 10.10.2022 № 105 |

Запись об увольнении будет выглядеть так:

|

1 |

30 |

10 |

2022 |

Трудовой договор расторгнут по соглашению сторон |

Приказ от 30.10.2022 № 198 |

То есть все записи делаются стандартным образом.