Жилье в Северной столице с каждым годом дорожает и приобрести его за наличные средства под силу далеко не каждому. Ипотечное кредитование зачастую становится единственным выходом для многих петербуржцев. Десятки банков кредитуют как покупателей жилья на первичном рынке, так и на вторичном.

Хотите продать квартиру, но не доверяете банкам и ипотечным покупателям? Конечно, вы можете месяцами ожидать покупателя с «живыми» деньгами. Этот срок может затянуться, поскольку рынок вторичного жилья насыщен предложениями. Лучше не пугайтесь трудностей: оформить сделку не так сложно, как кажется на первый взгляд.

Как происходит купля продажа квартиры под ипотеку?

У вас, как у продавца, есть выбор: заниматься оформлением самостоятельно либо пригласить посредника, например, риелтора, который помимо поиска покупателя решит и все другие вопросы. У второго варианта есть свои преимущества и недостатки, о которых вы можете прочитать тут.

Мы же расскажем о порядке продажи квартиры в ипотеку, о рисках и процедуре, если вы решили действовать сами.

Важно понимать, что на протяжении оформления купли-продажи вы будете взаимодействовать не только с покупателем, но и с банком, который выдает покупателю кредит. Наличие такого сопровождающего – серьезное преимущество для вас. С чем это связано?

- Банк проверит покупателя;

- Банк обеспечит юридическую чистоту сделки;

- Банк курирует процедуру купли-продажи, что обезопасит вас.

К тому же участие банка позволит довести сделку до конца и не запутаться в процедуре.

Риски продавца

Благодаря участию банка, риски продавца сведены к минимуму. Это связано с заинтересованностью банка в успешном завершении сделки: вы получите свои деньги, банк получит в залог квартиру и право требования платежей по ипотечному кредиту от покупателя.

Банк оценивает заемщика, его дееспособность и платежеспособность, а также проверяет документы, поскольку ему необходима уверенность, что тот будет исправно выполнять платежи по кредитному договору. Риск нарваться на мошенника крайне мал: банк скорее не одобрит кредит, чем свяжется с сомнительным лицом.

Как правило, договор купли-продажи тоже составляется банком, а значит в нем не будет сомнительных и подводных камней. Сам договор является типовым. Расчеты тоже производятся через банк.

В конечном счете все риски продавца при продаже квартиры в ипотеку сводятся к тому, что сделка может не состояться. Причина возможна в следующем: либо покупатель откажется в ходе переговоров, либо банк не одобрит вашу квартиру для сделки. От первого случая никто не застрахован, но вы можете взять у него аванс, который в случае беспричинного отказа останется у вас. Второй случай сложнее. Почему банк может отказать?

- Перепланировки не узаконены;

- Квартира имеет обременение, например, на нее наложен арест;

- Жилье признано аварийным и подлежащим сносу;

- Значительный износ жилья;

- Квартира находится в деревянном доме;

- Плохое состояние квартиры, есть риск утраты ее стоимости в течение срока ипотечного кредита.

📚 Пошаговая инструкция продажи квартиры по ипотеке

Заключение предварительного договора

Итак, вы нашли покупателя, который говорит вам о намерении приобрести вашу квартиру, да еще и с использованием заемных средств. Прежде чем приступить к заключению предварительного договора вы должны убедиться, что лицо уже обратилось в банк и тот одобрил ему определенную сумму кредита.

Часто покупатели сами недостаточно осведомлены обо всех нюансах сделки. Подача заявления в банк на одобрение суммы кредита – это первое, что должен сделать покупатель.

Узнайте у него о максимальной сумме кредита, которую согласен выдать банк и соотнесите ее с ценой вашей квартиры. Обратите внимание на срок действия одобрения, обычно он составляет несколько месяцев. После его истечения покупателю придется снова обращаться в банк.

Для того, чтобы закрепить серьезность намерений обоих сторон вы можете заключить с покупателем предварительный договор. Купля-продажа квартиры в ипотеку в таком случае будет проходить еще более безопасно. В обязательном порядке в договоре нужно указать:

- Объект недвижимости, он должен быть прописан максимально полно;

- Цену объекта;

- Порядок расчетов;

- Срок, в течение которого стороны обязуются заключить основной договор;

- Внесение аванса и его суммы (если таковой имеется).

Аванс часто используется для того, чтобы окупить риски в ситуации, когда покупатель в самый последний момент идет на попятную и отказывается приобретать квартиру. После получения денег вам, как продавцу, необходимо составить расписку об их получении.

Необходимые документы

После предварительных договоренностей необходимо подготовить документы для дальнейшего оформления основного договора купли-продажи. Перечень документов напрямую зависит от выбранного покупателем банка. Не полагайтесь исключительно на покупателя: сами узнайте перечень документов на официальном сайте банка или в офисе.

Помимо вашего паспорта будут необходимы документы на квартиру. В большинстве случаев вам понадобится:

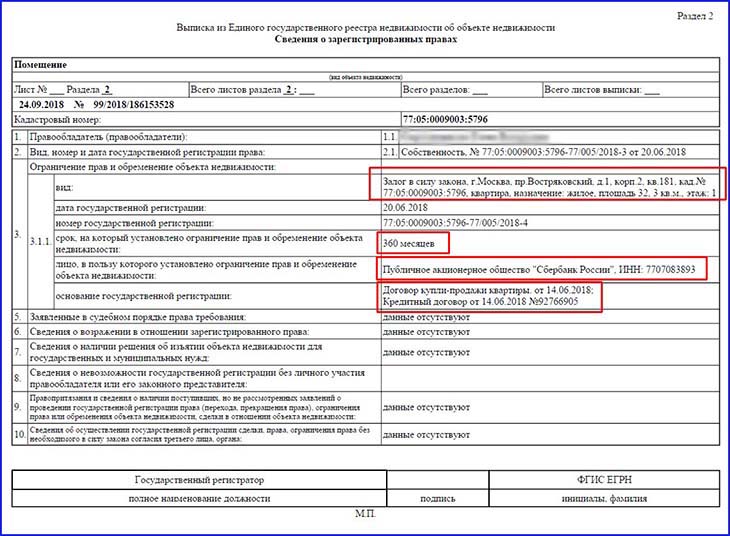

- выписка из ЕГРН;

- копии документов, на основании которых у вас возникло право собственности (например, договор купли-продажи или договор дарения);

- если вы в браке, то нотариально заверенное согласие супруги(а) на отчуждение;

- если не в браке, то нотариально удостоверенное заявление о том, что на момент приобретения права собственности в браке не состоял(а);

- справка об отсутствии задолженности по коммунальным платежам;

- кадастровый и/или технический паспорт помещения;

- справка формы №9 о лицах, зарегистрированных в объекте недвижимости.

Полный перечень документов для продажи квартиры в ипотеку уточняйте в каждом конкретном случае. Все собранные документы необходимо будет передать покупателю для проверки банком и оценщиком.

Оценка квартиры

Оценка квартиры независимым оценщиком – обязательная процедура. С помощью заключения оценщика банк делает вывод о рыночной и ликвидационной стоимости вашей квартиры. Как правило, сами банки предлагают выбрать оценщика из списка тех, кому они доверяют. В противном случае вам придется согласовать свой выбор с банком.

Расходы по оплате работы оценщика лежат на покупателе. Независимое лицо проводит осмотр квартиры и изучает документы, относящиеся к недвижимости. Стоимость жилья, указанная в итоговом отчете, не должна быть выше цены договора купли-продажи недвижимости. Банк выдаст кредит только на сумму, которая равна ликвидационной стоимости жилья или менее ее. Следовательно, разницу между согласованной ценой договора и суммой в отчете покупателю придется компенсировать самостоятельно.

Страхование

Обязанность заемщика застраховать риск гибели или повреждения имущества прописана в ФЗ «Об ипотеке (залоге недвижимости)». Поэтому кредитор, то есть банк, будет требовать обязательного страхования квартиры для того, чтобы выдать ипотечный кредит.

Страхование осуществляется за счет покупателя. Договор страхования подписывается покупателем до заключения кредитного договора. Рисков для вас, как для продавца, никаких.

Заключение договора купли продажи

К моменту подписания основного договора покупатель уже имеет подписанный кредитный договор. Оформление договора купли-продажи квартиры между вами и покупателем с ипотекой происходит в офисе банка при сопровождении одного из сотрудников. Текст договора стандартный, однако не лишним будет прочитать его внимательно и уточнить все непонятные пункты.

Договор представляет собой единый документ, подписанный двумя сторонами. В нем в обязательном порядке должны содержаться сведения о:

- покупателе и продавце;

- квартире;

- цене договора;

- порядке расчета между покупателем и продавцом.

Договор считается заключенным только после государственной регистрации, поэтому его вместе с собранными документами необходимо передать в Росреестр (например, через МФЦ).

Передача денег

Самый важный этап для продавца – получение денег за переданную квартиру. Денежные средства вы должны получить сразу после регистрации договора купли-продажи и перехода права собственности на квартиру к покупателю.

Поскольку основная сумма предоставляется банком, то именно он и обязан передать вам деньги. Самые распространенные варианты:

- На ваше имя открывается счет, куда банк переводит необходимую сумму после регистрации договора и ипотеки.

- До регистрации договора первоначальный взнос с кредитными деньгами закладывается в банковскую ячейку. Забрать деньги вы сможете после предоставления зарегистрированного договора купли-продажи.

Налоги

По общему правилу продавец должен заплатить подоходный налог с продажи квартиры в ипотеку в размере 13%. Но если проданная квартира была приобретена вами до 01.01.2016 и находилась в собственности более трех лет, то вы освобождаетесь от налога. Если квартира была приобретена после 01.01.16, то освобождение от налога произойдет только после 5 лет владения ею. Срок существования права собственности можно подсчитать на основании данных из выписки ЕРГН.

Если же квартира находилась в вашей собственности три года или менее, то вы обязаны выплатить налог с продажной стоимости квартиры. Этого можно избежать, если продажная стоимость равна или меньше 1 млн рублей. Если стоимость больше, то вы можете воспользоваться имущественным налоговым вычетом в размере 1 млн рублей и оплатить 13% налог с оставшейся суммы. Вычет предоставляется единоразово.

Для большинства россиян покупка собственного дома в ипотеку — один из возможных вариантов решения жилищного вопроса. Выбирая долгосрочное кредитование, заемщики обязуются вовремя погашать заем в течение всего срока выплаты долга банку. Но жизненные обстоятельства собственника недвижимости за это время могут кардинально измениться. Например, поменяется семейное положение, родятся дети, потребуется смена жилплощади из-за переезда, изменения места работы или снижения дохода.

В такой момент заемщик задумывается, можно ли продать дом, который был куплен через ипотеку, до полной выплаты долга и снятия обременения? Как повлияет сделка на полученный от государства налоговый вычет? Можно ли продать целый дом или часть его, взятую по сельской и военной ипотеке? Рассмотрим подробнее пошаговую инструкцию, как правильно оформить договор купли-продажи, чтобы снизить риски для продавца и покупателя недвижимости с обременением.

Содержание

- Какие существуют варианты продажи

- Можно ли продать дом в сельской ипотеке

- Можно ли продать дом по военной ипотеке

- Как продать дом с ипотекой и материнским капиталом

- Список документов

- Договор купли-продажи дома в ипотеке

- Как уплачивается налог с продажи

- Какие существуют риски

Какие существуют варианты продажи

Купленный в ипотеку дом на законных основаниях принадлежит собственнику. Это подтверждается документом, получаемым после завершения сделки в «Росреестре». Но в свидетельстве о праве собственности указывается, что недвижимость находится в залоге у банка. Без разрешения кредитно-финансовой организации собственник не может проводить сделки — продавать, обменивать или дарить дом в ипотеке. Такие ограничения действуют до тех пор, пока долг перед банком не будет полностью выплачен. Поэтому при решении вопроса продажи дома в ипотеке стоит обратиться в финансовое учреждение, где был оформлен заем, и подать соответствующее заявление.

При получении разрешения от банка проблем с оформлением документов чаще всего не возникает. В назначенный день участникам сделки необходимо посетить офис кредитно-финансового учреждения, подписать договор купли-продажи и дополнительное соглашение, в котором текущий заемщик передает будущему владельцу долговые обязательства по выплатам. При этом важно подтвердить, что только после передачи прав собственности покупателю необходимо будет продолжить выплаты по кредиту.

В том случае, если банк не дает разрешения на продажу дома, находящегося под ипотекой, можно воспользоваться одним из следующих вариантов:

-

Взять потребительский кредит. Перед принятием такого решения стоит оценить плюсы и минусы дополнительного обременения, собственные финансовые возможности.

-

Досрочно погасить заем. Обычно этот способ выбирают при получении от покупателя предварительного залога, с помощью которого выплачивается долг по ипотеке за дом. Такой вариант нежелателен для нового владельца, поскольку после внесения аванса ему придется ждать возврата закладной банком. Только после получения подтверждения о снятии обременения участники могут продолжить процедуру купли-продажи недвижимости.

-

Передать права собственности другому лицу с оформлением нового займа. При этом сделка проводится также путем досрочного погашения ссуды за счет денег, которые будут предоставлены покупателю по кредитному договору. Предпочтителен вариант, когда операции проводятся в одном банке, но будущий собственник дома может выбрать другую финансовую организацию с подходящими условиями по ипотеке. Покупатель, который становится заемщиком с переданными долговыми обязательствами, должен подходить под требования кредитора. Уточните, как получить ипотеку на покупку дома в «Росбанк Дом».

-

Продать недвижимость за наличный расчет. Такой способ продажи выгоден всем участникам сделки. Покупатель вносит полную сумму оставшейся задолженности, остаток зачисляется на счет бывшего владельца. Продавцы реже соглашаются на торг, стремясь получить больше выгоды от купли-продажи. О снижении суммы возможно договориться в случае, если собственник дома не в состоянии оплачивать ипотеку.

В частных случаях при накоплении просрочек по платежам банк вправе продать залоговое имущество в счет долга клиента. В этом случае финансовая организация берет на себя полностью заботы по оформлению документов и поиску потенциальных покупателей. Как правило, у загородной недвижимости и частных домов низкая ликвидность, поэтому вероятность получить выгоду от такого вида сделки для продавца крайне мала.

Можно ли продать дом в сельской ипотеке

Льготная государственная программа ипотечного кредитования направлена на поддержку граждан, решивших купить частный дом в сельской местности. Заемщику, который подходит под требования банка, выдается одобрение на приобретение недвижимости: квартиры в новостройке или на вторичном рынке, коттеджа, участка под ИЖС.

В условиях льготной программы поддержки жителей небольших населенных пунктов до 30 тысяч человек есть существенное ограничение для собственников жилья. Продажа частного дома или другого вида недвижимости, который купили под сельскую ипотеку, невозможно в течение пяти лет с момента подписания договора кредитования. Даже если за это время задолженность была полностью погашена.

Можно ли продать дом по военной ипотеке

Чтобы оформить договор купли-продажи части или целого дома, приобретенного по непогашенной военной ипотеке, нужно вернуть остаток долга банку и сумму, которая была выделена на его покупку из государственного бюджета. При этом военнослужащий должен отслужить не менее 20 лет. Денежные средства возвращаются на специальный счет участника программы НИС. Они могут быть использованы повторно при условии, что военнослужащий не достиг еще возраста старше 42 лет.

Для того чтобы продать дом, находящийся в военной ипотеке, стоит выполнить следующие действия:

-

Обратиться в банк и ФГКУ «Росвоенипотека» с оповещением о досрочном погашении займа с целью реализации недвижимости.

-

Подать заявку на оформление свидетельства участника программы накопительно-ипотечной системы жилищного обеспечения военнослужащих.

-

Получить расчет остатка долга по займу в банке.

-

Пройти процедуру снятия обременения с дома.

-

Зарегистрировать право собственности в ЕГРН.

После этого можно продать дом, купленный по военной ипотеке, по стандартной схеме. Кроме перечисленных условий действует требование, что в коттеджах и таунхаусах должны быть установлены санузлы, проведено водоснабжение, электричество и отопление. Отказ в продаже недвижимости можно получить при проведении незаконных перепланировок и при аварийном или ветхом состоянии жилья.

Как продать дом с ипотекой и материнским капиталом

Если дом был куплен в ипотеку и при покупке задействовались денежные средства материнского капитала, то на каждого члена семьи, в том числе на несовершеннолетнего ребенка, должны быть выделены доли после погашения кредита и снятия обременения. По закону для продажи такой недвижимости необходимо дополнительно запросить разрешение у органов опеки и попечительства.

После получения выписок из «Росреестра» можно оформить сделку купли-продажи дома. При этом в новом жилье на детей должны быть выделены доли, а площадь приобретаемой недвижимости — равна или больше предыдущей. Также органами опеки учитываются санитарно-техническое состояние помещения, благоустройство и наличие коммуникаций.

Список документов

Для оформления основного договора купли-продажи дома, находящегося в ипотеке, необходимо собрать пакет следующих документов:

-

удостоверение личности;

-

выписка из ЕГРН;

-

копия свидетельства о праве собственности на недвижимое имущество;

-

согласие второго супруга на проведение сделки тем лицам, которые состоят в браке;

-

разрешение от органов опеки и попечительства, если в семье есть дети и на них выделены доли;

-

информация об отсутствии задолженности по коммунальным платежам;

-

кадастровый паспорт на земельный участок и жилое строение.

Также потребуется предоставить справку, которая подтверждает причины продажи. Список дополнительных документов можно узнать в банке, в котором был оформлен заем на жилье.

Договор купли-продажи дома в ипотеке

Найти платежеспособного покупателя, который будет готов приобрести недвижимость с ипотекой, — основная трудность для продавца. Если желающий находится, то с ним подписывается предварительный договор о деталях сделки, который фиксирует следующую информацию:

-

цену недвижимости;

-

кому принадлежит закладная;

-

сумму остатка долга;

-

контактные данные и реквизиты участников сделки;

-

способ оплаты;

-

сроки исполнения обязательств.

Для того чтобы избежать возможных проблем с юридической стороны решения вопроса, составленное соглашение заверяют у нотариуса. Ознакомьтесь с общими условиями кредитного договора от «Росбанк Дом» перед началом процесса покупки дома, находящегося в ипотеке.

Как уплачивается налог с продажи

При покупке недвижимости граждане РФ, являющиеся плательщиками подоходного налога, могут получить имущественный вычет с суммы сделки и с процентов, выплаченных по ипотеке. При продаже дома, который находится в обременении, полученная компенсация остается у собственника жилья.

Доход со сделки необходимо задекларировать и заплатить НДФЛ. Если дом был в собственности менее 5 лет, цена продажи равна или меньше покупки, то подоходный налог составит 13% от разницы суммы сделки. При расчете учитывается стоимость без учета процентов ипотеки.

Какие существуют риски

При покупке дома, находящегося в ипотеке, продавец и покупатель имеют различные риски, которые могут существенно осложнить ход сделки купли-продажи. Человеку, приобретающему загородную недвижимость с обременением, приходиться ждать, когда возможно получить закладную из банка. При этом он уже внес задаток, требующийся для погашения остатка займа. Длительный ответ банка и усложненное оформление документов затягивает процесс перехода непосредственно к передаче прав владения недвижимостью. За этот период человек может передумать продавать дом, так что покупатель рискует оказаться в невыгодном положении.

Сделка нередко растягивается по времени на несколько месяцев, поэтому собственнику придется платить по ипотеке, от которой он уже хотел отказаться. Кроме этого, для продавца существует риск не перекрыть долг по займу. Такие ситуации встречаются, когда стоимость объекта была изначально искусственно завышена для получения одобрения банка.

В заключении, процесс продажи дома, взятого в ипотеку, требует точного соблюдения пошаговой инструкции банка-кредитора и рекомендаций специалистов по недвижимости. От того, насколько правильно будут подготовлены документы и выполнены условия договора, зависят сроки завершения и юридическая чистота сделки.

Как продать дом через ипотеку? Иногда случаются ситуации, когда вам необходимо продать дом. Но, потенциальный покупатель может приобрести его исключительно через ипотеку. Как продать дом через ипотеку? Давайте вместе разбираться в данном вопросе.

Особенности продажи дома через ипотечное кредитование: что важно знать и помнить

Итак, важно помнить, что для совершения подобной сделки лучшим решением становится получение помощи у риелтора. В подобной ситуации вы в 99% случаев можете рассчитывать на законность сделок.

Когда происходит оформление договора купли-продажи, то придется тесно взаимодействовать как с покупателем, так и с банком. Ведь именно банк будет принимать решение о том, выдавать ли вашему покупателю денежные средства в виде ипотеки или отказать ему.

За счет того, что в сделке купли-продажи участвует не только покупатель, но и банк, то риски продавца всегда сведены к минимуму. Подобное обстоятельство связано с тем, что банки сами заинтересованы в том, что сделка купли-продажи была успешно завершена.

В этой ситуации вы получаете доход от продажи дома, покупатель – недвижимость, а банковское учреждение – проценты за пользование кредитом.

Кроме того, банк в обязательном порядке оценивает заранее заемщика. В частности, рассматривается его дееспособность, возможность отвечать по своим финансовым обязательствам и прочее. Поэтому, продавец минимально рискует столкнуться с мошенниками или с тем, кто начнет «сворачивать» сделку в случае недостаточности у него денежных средств.

Когда вы принимаете решение продать дом через ипотеку, то изначально следует заключить с потенциальным покупателем предварительный договор. В нем должны содержаться личные данные сторон, а также их права и обязанности. Именно данный документ будет являться основанием для банка, чтобы тот рассмотрел заявление покупателя- заемщика на оформление ипотечного займа.

После этого покупателю придется обращаться в банк с заявлением, в котором он сообщает о своем намерении оформить ипотечный займ. Чтобы точно получить ипотеку, важно предоставить документы, которые подтвердят вашу финансовую устойчивость.

Помимо этого, как только вы пришли к предварительной договоренности, важно правильно собрать необходимые бумаги. В числе них называют:

- Выписку из ЕГРН;

- Копию документов, которые подтверждают факт возникновения права собственности продавца на недвижимое имущество (к примеру, акт приема-передачи или договор купли – продажи);

- Если вы находитесь в браке, то важно предоставить согласие второго супруга на осуществление сделки;

- Справку о том, что у вас отсутствует задолженность по коммунальным платежам;

- Кадастровый паспорт на дом и земельный участок и ряд других.

Помните, что чем полнее будет предоставляемый пакет документов, тем повышаются шансы получить ипотечный займ на покупку дома.

В любом случае, когда вы покупаете дом через ипотеку, то придется правильно оценить свои финансовые возможности. Если в семье недостаточно средств на оплату личных нужд, то лучше отказаться от приобретения недвижимого имущества в виде дома. Ведь банк может отказать в предоставлении займа, если у вас будет недостаточный размер заработной платы или не будет созаемщиков, которые будут ручаться за вас.

Если вы хотите прочитать, 10 способов увеличить стоимость дома перед продажей, переходите по ссылке.

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов за месяц на 1 августа 2021 года уже превысила 430 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Узнать о них можно на сайте банка или в отделении, обычно такая информация находится в свободном доступе. Как правило, банки отказывают в следующих случаях:

- В квартире есть недопустимые или неузаконенные перепланировки. Сюда относятся:

- разбор внешних стен и объединение квартиры с балконом;

- перенос батарей на балкон;

- разбор межэтажных перекрытий и объединение квартир на двух этажах;

- перемещение санузлов;

- нарушение целостности вентиляционных коробов;

- перенос водопровода или канализации;

- объединение кухни на газу с жилым помещением.

От банка к банку список может отличаться.

- Под видом квартиры вы хотите продать нежилое помещение: офис, склад и пр. Проверят это по виду разрешенного использования в реестре недвижимости.

- Квартира находится не в России или в регионе, где у банка нет отделений. Некоторые банки работают с другими регионами, следует уточнять отдельно.

- На квартире есть обременения, которые не покрыты до оформления ипотечного кредита. Отказать могут при наличии залога, ренты, найма по срочному договору, ипотеке у другого банка.

- На квартире есть арест, она является предметом судебных разбирательств или на нее имеют права третьи лица.

- Квартира признана аварийной, она расположена в доме, который подлежит сносу, капитальному ремонту или реконструкции с предварительным расселением жильцов.

- Оценщики недвижимости определили, что износ квартиры превышает 65%.

- Квартира находится в бараке (здание до двух этажей, которое рассчитано на короткий срок проживания) или в деревянном доме.

- Квартира не соответствует санитарно-техническим нормам, не имеет отопления, электричества, водоснабжения, канализации.

- В квартире нет кухни (кухонного блока) и санузла.

Как продать квартиру с ипотечным хвостом

Когда один банк отказал покупателю в ипотеке, можно предложить ему попытаться оформить ее в другом банке. Обычно у региональных кредитных организаций требования мягче, чем у крупных федеральных сетей.

Если у квартиры есть «ипотечный хвост», в продаже банк не откажет. Но процесс несколько усложнится. В таких случаях проще всего, если покупатель будет брать ипотеку в том же банке, в котором ее оформлял продавец. Чтобы провернуть такую сделку, нужно будет решить, как поступить с залогом. Всего есть три варианта:

- Взять свои деньги или попросить задаток у покупателя, погасить долг по ипотеке, а затем оформить куплю-продажу.

- Закрыть ипотеку с помощью банка и покупателя: банк сообщает о размере долга, покупатель кладет деньги для продавца и банка на аккредитив, а затем сделку регистрируют в Росреестре.

Продать квартиру вместе с долгом по ипотеке. Если покупатель на это согласен, то может перекупить квартиру вместе с долгом и выплачивать ипотеку дальше вместо продавца. Если условия ипотечного кредита не оптимальные, можно сразу заняться рефинансированием.

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

- Паспорт продавца и супруга (супруги).

- Свидетельство о браке.

- Документы, устанавливающие право собственности. Это могут быть договора купли-продажи, обмена или дарения, а также свидетельство об унаследовании.

- Документы, подтверждающие право собственности. Это будет либо выписка из Росреестра с данными собственниками, либо свидетельство о госрегистрации.

- Документы БТИ: экспликация и поэтажный план. Они нужны, чтобы банк и покупатель убедились, что в квартире нет незаконных перепланировок.

- Единый жилищный документ или выписка из домовой книги. Эти документы бесплатно выдаются в день обращения собственника с заявлением в МФЦ или инженерную службу.

- Справка об отсутствии долгов по коммуналке и копия финансового лицевого счета. Для этого нужно погасить все долги, собрать квитанции на оплату и обратиться за копией финансового лицевого счета.

- Водительское удостоверение или справки, которые подтверждают дееспособность.

- Согласие супруга (супруги) на продажу квартиры, которое заверено нотариусом. Это необходимо, если квартира куплена во время брака и стала совместной собственностью супругов.

- Разрешение опеки. На случай, если в числе собственников квартиры есть дети или в ней зарегистрированы несовершеннолетние, находящиеся под опекой или попечительством.

- Выписка из ЕГРН, подтверждающая отсутствие арестов и обременений. Ее можно заказать на сайте Росреестра, Госуслуг или МФЦ. Такжн документ доступен в сервисе ЕГРН.Реестр. Однако он не заверен ЭЦП Росреестра.

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, одобрен банком, — оценщик.

Отчет оценщика стоит в среднем 3-5 тыс. рублей. Обычно этот расход на себя берет покупатель, но вы можете оплатить оценку сами или поделить пополам. Предоставьте оценщику технический паспорт, правоустанавливающие и правоподтверждающие документы, а также паспорт. Также оценщик может попросить фотографии жилья или доступ в квартиру, чтобы оценить ее состояние.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы. Покупателю нужно будет заплатить 2 000 рублей в виде пошлины за регистрацию права собственности.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов заявителю выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права. Вместе с ней покупателю выдадут договор купли-продажи с отметкой о регистрации права собственности и ипотеки.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Шаг 12. Оформите акт приемки-передачи и заберите деньги

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.

Шаг 13. Заплатите налог с дохода от продажи

Продавец должен задекларировать доход от продажи квартиры и заплатить с него НДФЛ 13 %. Налог и декларацию с вас не потребуют, если проданная квартира соответствует одному из условий:

- Вы купили ее до 1 января 2016 года и владели жильем три года или дольше;

- Вы купили ее после 1 января 2016 года и владели квартирой пять лет или дольше (срок может меняться по инициативе субъекта РФ, а также для единственного жилья).

Как получить имущественный вычет на квартиру

Если освобождение от НДФЛ для вас не предусмотрено, вы можете уменьшить доход от продажи квартиры на сумму расходов на ее покупку или на имущественный вычет — 1 млн рублей. Считайте сами, что для вас лучше. Если у вас нет подтверждающих расходы документов или квартира обошлась вам дешевле миллиона, лучше просто заявить вычет.

Особенность продажи жилья, купленного в кредит

При ипотечном кредитовании жильё передают в банковский залог. Такой подход гарантирует банку возврат

средств, если заёмщик окажется неплатёжеспособен. Обременение снимается с недвижимости только после

полной

выплаты долга по ипотечному кредитному договору (договору займа).

Несмотря на то, что официально квартира — это залоговое имущество, она находится

в собственности заёмщика.

Владелец вправе распоряжаться недвижимостью, например, продать жильё, но только с согласия банка.

Банк имеет

право запретить сделку.

Что нужно сделать, если вы хотите продать ипотечную квартиру?

1. Обратитесь в банк и выясните, как досрочно погасить задолженность

по ипотечному

кредитному

договору,

а также получите информацию о процессе снятия обременения.

2. Выберите способ продажи квартиры.

3. Найдите покупателя, согласного на покупку залогового жилья.

4. Получите одобрение банка для проведения сделки.

Можно ли продать ипотечную квартиру, если был использован материнский капитал?

Да, продать такую квартиру можно, но есть нюансы, о которых нужно знать. Родители должны выделить

детям доли

в праве собственности на квартиру после полного погашения задолженности, если материнский

(семейный) капитал

использовался:

— на уплату первоначального взноса

— на погашение задолженности по кредитному договору

Если доля квартира находится в собственности несовершеннолетних, то для её продажи

понадобится согласие

органа опеки и попечительства. Сотрудники органа проанализируют условия конкретной сделки

и определят, не

нарушает ли она интересы детей.

Подробнее о том, как продать квартиру, если для покупки недвижимости использовался материнский

(семейный)

капитал, читайте в статье.

Способы продать квартиру, находящуюся в залоге

Выберите подходящий для вас вариант продажи заложенной недвижимости. Чаще всего используются 4 основных

сценария:

— продажа квартиры после полного погашения кредита и снятия обременения

— погашение ипотеки в ходе сделки купли-продажи

— продажа квартиры вместе с задолженностью по кредиту

— реализация квартиры банком

Рассмотрим подробно каждый из вариантов.

Продажа квартиры после досрочного погашения кредита

Заёмщик может погасить долг по кредитному договору (договору займа) досрочно, если у него есть для

этого

средства в размере остатка задолженности.

Ещё один возможный вариант — погасить ипотеку за счёт денежных средств покупателя.

В этом случае

проинформируйте банк о досрочном погашении ипотечного кредита, согласие на продажу недвижимости

в этом

случае также не требуется.

Рекомендации, как провести сделку:

1. Оформите договор задатка на необходимую сумму (например, на сумму

задолженности)

Стороны прописывают в нём сумму сделки, способ передачи задатка от покупателя, условия

и сроки снятия

залога. Все условия сделки закрепляйте письменно: это позволит обеим сторонам обезопасить себя в случае

непредвиденных обстоятельств.

2. Погасите ипотечный кредит досрочно

Используйте средства, которые покупатель передаст вам (продавцу).

3. Получите закладную у банка, если она оформлялась

Проверьте отметку о полном погашении долга. Подробнее о закладной рассказано в статье.

4. Снимите обременение с жилья

Некоторые банки снимают обременение самостоятельно в электронном формате. Если такой опции нет,

подайте

заявление о погашении регистрационной записи об ипотеке через МФЦ.

5. Заключите договор купли-продажи

Учтите задаток, который вам уже выплатил покупатель.

6. Зарегистрируйте переход права собственности

Покупатель станет владельцем квартиры после внесения соответствующих изменений в ЕГРН. Для

регистрации

сделки обратитесь в МФЦ.

Погашение ипотеки в ходе сделки купли-продажи

В процессе продажи залоговой недвижимости обязательно участвует банк, так как необходимо его согласие

на

продажу квартиры с дальнейшим погашением долга.

Рекомендации, как провести сделку:

1. Получите согласие банка на продажу заложенного жилья.

2. Найдите потенциального покупателя

3. Получите в банке выписку об остатке суммы выплат по ипотеке

и предоставьте её

покупателю.

4. Составьте договор купли-продажи. Подробно укажите в договоре все условия

проведения

сделки, сроки продажи

залогового имущества.

5. Покупатель перечисляет в банк деньги в размере:

— суммы задолженности по кредитным обязательствам

— остатка средств за квартиру собственнику

Перечислить деньги можно и другим способом. Подробнее о том, как безопасно осуществить передачу

денежных

средств, читайте в статье.

6. Зарегистрируйте переход права собственности, после чего банк получит средства для

погашения остатка по

ипотеке и снимет обременение с квартиры. Для регистрации нужно обратиться в МФЦ. Покупатель

становится

полноправным владельцем квартиры после осуществления регистрации перехода права собственности в ЕГРН.

Продажа ипотечной квартиры вместе с кредитными обязательствами

Переоформление ипотеки, как правило, используется, если у продавца жилья большой остаток задолженности

по

ипотечному кредитному договору, а у покупателя нет полной суммы, чтобы приобрести недвижимость.

Преимущество

такого способа продажи — меньше бумажной волокиты, так как большая часть документов уже есть

в банке.

Основное ограничение — новый заёмщик может не подходить под требования кредитной

организации, а значит не

сможет оформить кредит на себя.

Рекомендации, как можно провести оформление ипотечной сделки и сделки купли-продажи:

1. Уведомите банк, что вы планируете продать квартиру, и получите

одобрение

кредитора.

2. Найдите покупателя, согласного приобрести ипотечную квартиру вместе

с задолженностью.

3. Покупатель предоставляет в банк документы о своей платёжеспособности.

Перечень нужных

документов уточните

у кредитной организации. Как правило, это:

— паспорт покупателя

— документы, подтверждающие наличие работы и достаточного дохода. Нередко банк

с согласия покупателя

запрашивает эти данные у Пенсионного фонда самостоятельно

— документы, подтверждающие наличие первоначального взноса, к примеру, выписка

об остатке средств

4. Оформите сделку между банком и покупателем.

5. Получите деньги от банка. Продавец получает выплату в размере разницы между

стоимостью

квартиры и

остатком долга по ипотечному жилью.

6. Перерегистрируйте право собственности. Обратитесь в МФЦ или в Росреестр.

Реализация квартиры банком

Банк может продать квартиру, если у заёмщика числится большая задолженность по кредиту. Если

просрочка по

выплатам небольшая, попробуйте договориться с банком об отсрочке для выплаты долга, например,

оформите

ипотечные каникулы, или продайте жильё своими силами.

Кредитор может продать жильё только по решению суда. Для этого недвижимость выставляется на торги на

специализированных площадках. Сумма за продажу квартиры идёт на оплату:

— судебных издержек

— услуг по организации торгов

— остатка задолженности по ипотечному кредитному договору

Если после всех выплат остаются свободные средства, банк передаёт их клиенту-заёмщику, поэтому такой

способ

продажи рассматривают только в крайнем случае.

Нужно ли платить налог с продажи ипотечного жилья?

Согласно Налоговому кодексу РФ, собственник должен заплатить НДФЛ 13%, если объект недвижимости

находился в

собственности менее 5 лет. Отсчёт срока владения начинается с даты, указанной в выписке ЕГРН

или в

свидетельстве о государственной регистрации права.

Если при уплате такого налога вы воспользуетесь имущественным вычетом, это уменьшит сумму налога.

Размер

такого вычета может составить до 1 млн рублей.

Продажа ипотечного жилья не всегда выгодна продавцу, однако обстоятельства иногда вынуждают

принимать

решения быстро. Внимательно изучите нюансы разных сценариев продажи обременённой квартиры, чтобы выбрать

наиболее подходящий для вас вариант.