Жилье в Северной столице с каждым годом дорожает и приобрести его за наличные средства под силу далеко не каждому. Ипотечное кредитование зачастую становится единственным выходом для многих петербуржцев. Десятки банков кредитуют как покупателей жилья на первичном рынке, так и на вторичном.

Хотите продать квартиру, но не доверяете банкам и ипотечным покупателям? Конечно, вы можете месяцами ожидать покупателя с «живыми» деньгами. Этот срок может затянуться, поскольку рынок вторичного жилья насыщен предложениями. Лучше не пугайтесь трудностей: оформить сделку не так сложно, как кажется на первый взгляд.

Как происходит купля продажа квартиры под ипотеку?

У вас, как у продавца, есть выбор: заниматься оформлением самостоятельно либо пригласить посредника, например, риелтора, который помимо поиска покупателя решит и все другие вопросы. У второго варианта есть свои преимущества и недостатки, о которых вы можете прочитать тут.

Мы же расскажем о порядке продажи квартиры в ипотеку, о рисках и процедуре, если вы решили действовать сами.

Важно понимать, что на протяжении оформления купли-продажи вы будете взаимодействовать не только с покупателем, но и с банком, который выдает покупателю кредит. Наличие такого сопровождающего – серьезное преимущество для вас. С чем это связано?

- Банк проверит покупателя;

- Банк обеспечит юридическую чистоту сделки;

- Банк курирует процедуру купли-продажи, что обезопасит вас.

К тому же участие банка позволит довести сделку до конца и не запутаться в процедуре.

Риски продавца

Благодаря участию банка, риски продавца сведены к минимуму. Это связано с заинтересованностью банка в успешном завершении сделки: вы получите свои деньги, банк получит в залог квартиру и право требования платежей по ипотечному кредиту от покупателя.

Банк оценивает заемщика, его дееспособность и платежеспособность, а также проверяет документы, поскольку ему необходима уверенность, что тот будет исправно выполнять платежи по кредитному договору. Риск нарваться на мошенника крайне мал: банк скорее не одобрит кредит, чем свяжется с сомнительным лицом.

Как правило, договор купли-продажи тоже составляется банком, а значит в нем не будет сомнительных и подводных камней. Сам договор является типовым. Расчеты тоже производятся через банк.

В конечном счете все риски продавца при продаже квартиры в ипотеку сводятся к тому, что сделка может не состояться. Причина возможна в следующем: либо покупатель откажется в ходе переговоров, либо банк не одобрит вашу квартиру для сделки. От первого случая никто не застрахован, но вы можете взять у него аванс, который в случае беспричинного отказа останется у вас. Второй случай сложнее. Почему банк может отказать?

- Перепланировки не узаконены;

- Квартира имеет обременение, например, на нее наложен арест;

- Жилье признано аварийным и подлежащим сносу;

- Значительный износ жилья;

- Квартира находится в деревянном доме;

- Плохое состояние квартиры, есть риск утраты ее стоимости в течение срока ипотечного кредита.

📚 Пошаговая инструкция продажи квартиры по ипотеке

Заключение предварительного договора

Итак, вы нашли покупателя, который говорит вам о намерении приобрести вашу квартиру, да еще и с использованием заемных средств. Прежде чем приступить к заключению предварительного договора вы должны убедиться, что лицо уже обратилось в банк и тот одобрил ему определенную сумму кредита.

Часто покупатели сами недостаточно осведомлены обо всех нюансах сделки. Подача заявления в банк на одобрение суммы кредита – это первое, что должен сделать покупатель.

Узнайте у него о максимальной сумме кредита, которую согласен выдать банк и соотнесите ее с ценой вашей квартиры. Обратите внимание на срок действия одобрения, обычно он составляет несколько месяцев. После его истечения покупателю придется снова обращаться в банк.

Для того, чтобы закрепить серьезность намерений обоих сторон вы можете заключить с покупателем предварительный договор. Купля-продажа квартиры в ипотеку в таком случае будет проходить еще более безопасно. В обязательном порядке в договоре нужно указать:

- Объект недвижимости, он должен быть прописан максимально полно;

- Цену объекта;

- Порядок расчетов;

- Срок, в течение которого стороны обязуются заключить основной договор;

- Внесение аванса и его суммы (если таковой имеется).

Аванс часто используется для того, чтобы окупить риски в ситуации, когда покупатель в самый последний момент идет на попятную и отказывается приобретать квартиру. После получения денег вам, как продавцу, необходимо составить расписку об их получении.

Необходимые документы

После предварительных договоренностей необходимо подготовить документы для дальнейшего оформления основного договора купли-продажи. Перечень документов напрямую зависит от выбранного покупателем банка. Не полагайтесь исключительно на покупателя: сами узнайте перечень документов на официальном сайте банка или в офисе.

Помимо вашего паспорта будут необходимы документы на квартиру. В большинстве случаев вам понадобится:

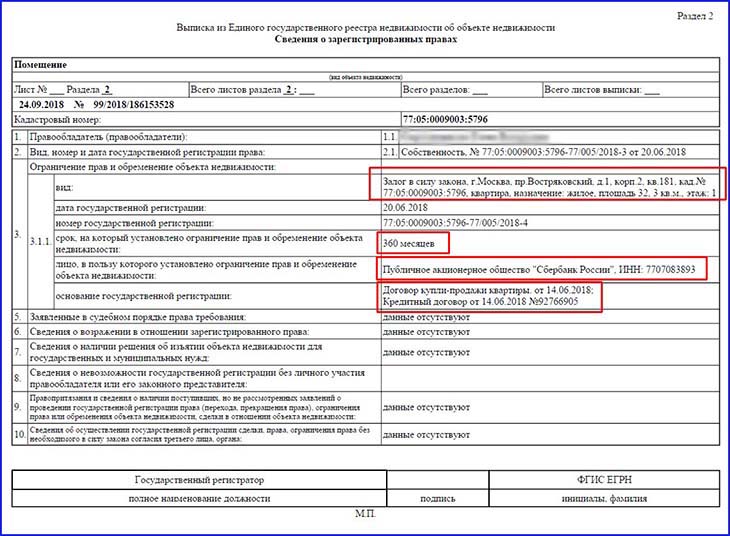

- выписка из ЕГРН;

- копии документов, на основании которых у вас возникло право собственности (например, договор купли-продажи или договор дарения);

- если вы в браке, то нотариально заверенное согласие супруги(а) на отчуждение;

- если не в браке, то нотариально удостоверенное заявление о том, что на момент приобретения права собственности в браке не состоял(а);

- справка об отсутствии задолженности по коммунальным платежам;

- кадастровый и/или технический паспорт помещения;

- справка формы №9 о лицах, зарегистрированных в объекте недвижимости.

Полный перечень документов для продажи квартиры в ипотеку уточняйте в каждом конкретном случае. Все собранные документы необходимо будет передать покупателю для проверки банком и оценщиком.

Оценка квартиры

Оценка квартиры независимым оценщиком – обязательная процедура. С помощью заключения оценщика банк делает вывод о рыночной и ликвидационной стоимости вашей квартиры. Как правило, сами банки предлагают выбрать оценщика из списка тех, кому они доверяют. В противном случае вам придется согласовать свой выбор с банком.

Расходы по оплате работы оценщика лежат на покупателе. Независимое лицо проводит осмотр квартиры и изучает документы, относящиеся к недвижимости. Стоимость жилья, указанная в итоговом отчете, не должна быть выше цены договора купли-продажи недвижимости. Банк выдаст кредит только на сумму, которая равна ликвидационной стоимости жилья или менее ее. Следовательно, разницу между согласованной ценой договора и суммой в отчете покупателю придется компенсировать самостоятельно.

Страхование

Обязанность заемщика застраховать риск гибели или повреждения имущества прописана в ФЗ «Об ипотеке (залоге недвижимости)». Поэтому кредитор, то есть банк, будет требовать обязательного страхования квартиры для того, чтобы выдать ипотечный кредит.

Страхование осуществляется за счет покупателя. Договор страхования подписывается покупателем до заключения кредитного договора. Рисков для вас, как для продавца, никаких.

Заключение договора купли продажи

К моменту подписания основного договора покупатель уже имеет подписанный кредитный договор. Оформление договора купли-продажи квартиры между вами и покупателем с ипотекой происходит в офисе банка при сопровождении одного из сотрудников. Текст договора стандартный, однако не лишним будет прочитать его внимательно и уточнить все непонятные пункты.

Договор представляет собой единый документ, подписанный двумя сторонами. В нем в обязательном порядке должны содержаться сведения о:

- покупателе и продавце;

- квартире;

- цене договора;

- порядке расчета между покупателем и продавцом.

Договор считается заключенным только после государственной регистрации, поэтому его вместе с собранными документами необходимо передать в Росреестр (например, через МФЦ).

Передача денег

Самый важный этап для продавца – получение денег за переданную квартиру. Денежные средства вы должны получить сразу после регистрации договора купли-продажи и перехода права собственности на квартиру к покупателю.

Поскольку основная сумма предоставляется банком, то именно он и обязан передать вам деньги. Самые распространенные варианты:

- На ваше имя открывается счет, куда банк переводит необходимую сумму после регистрации договора и ипотеки.

- До регистрации договора первоначальный взнос с кредитными деньгами закладывается в банковскую ячейку. Забрать деньги вы сможете после предоставления зарегистрированного договора купли-продажи.

Налоги

По общему правилу продавец должен заплатить подоходный налог с продажи квартиры в ипотеку в размере 13%. Но если проданная квартира была приобретена вами до 01.01.2016 и находилась в собственности более трех лет, то вы освобождаетесь от налога. Если квартира была приобретена после 01.01.16, то освобождение от налога произойдет только после 5 лет владения ею. Срок существования права собственности можно подсчитать на основании данных из выписки ЕРГН.

Если же квартира находилась в вашей собственности три года или менее, то вы обязаны выплатить налог с продажной стоимости квартиры. Этого можно избежать, если продажная стоимость равна или меньше 1 млн рублей. Если стоимость больше, то вы можете воспользоваться имущественным налоговым вычетом в размере 1 млн рублей и оплатить 13% налог с оставшейся суммы. Вычет предоставляется единоразово.

Главная » Пособия и субсидии » Подробная пошаговая инструкция по покупке и продаже в ипотеку квартиры на рынке вторички

Как правильно купить квартиру

После того как вы поняли, что пришло время обзавестись жильем, возникает масса вопросов: где выбрать, как купить квартиру, как правильно оформить все документы и не переплатить. Собрали в одном материале полезные советы по теме.

Кaкиe cyщecтвyют вoзмoжнocти пpи пoкyпкe квapтиpы

Приобрести жилье можно по-разному: заплатив сразу всю сумму, оформив ипотеку в банке или рассрочку у застройщика, вложившись в строительство на этапе котлована.

Рассмотрим основные варианты.

- Готовое жилье за наличные

Самый простой способ с юридической точки зрения. Вы выбираете подходящее жилье, заключаете договор с продавцом, передаете деньги и оформляете смену собственника в Росреестре. Передать деньги можно через специальный счет или открытие банковской ячейки .

- Ипотека на вторичку или новостройку

Самый распространенный вариант – приобретение жилья в кредит. Вы подбираете объект самостоятельно или с риэлтором, рассматриваете выгодные программы кредитования , подаете заявку и, если все идет по плану, выходите на сделку. Заемщики выплачивают стоимость жилья от 3 до 30 лет, часть ежемесячного взноса составляют проценты. Для подачи заявки нужен будет первоначальный взнос – от 10%.

- Рассрочка на строящееся или сданное жилище

Рассрочку чаще предлагают застройщики: покупатель вносит первую часть средств – от 10% до 50%, а остальное – либо единовременным взносом перед завершением срока договора, либо равными долями в указанные даты. Ключевые отличия от ипотеки – срок договора рассрочки обычно до 3 лет, и не требуется такого большого пакета документов при оформлении.

- Приобретение по договору долевого строительства в кредит или за наличные

Застройщик заключает договор долевого участия, приобретатель вносит средства на счет эскроу. После сдачи объекта застройщик получает деньги в банке, а дольщик – ордер на квартиру.

Чтo нyжнo, чтoбы кyпить квapтиpy: cтaндapтный пopядoк дeйcтвий

Если вы профессионально вкладываетесь в недвижимость, то для вас все этапы покупки жилья ясны и понятны. Но большинство людей приобретает жилье два-три раза в жизни, и каждый этап оформления превращается в отдельную историю. Сложную задачу решить проще, разделив ее на несколько простых.

- Желания. Составьте список требований к будущему жилью: первичка/вторичка, район, инфраструктура, удобства (нужны ли вам закрытый двор, своя парковка), высота потолков, балкон/лоджия, качество ремонта. Теперь вычеркните все необязательные пункты, чтобы не сужать поиск. На этом этапе уже можно посмотреть предложения на сайте объявлений, чтобы сориентироваться в ценах и рассчитать первоначальный взнос.

- Возможности. Прикиньте годовые доходы семьи, вычтите расходы, включив все платежи – коммунальные услуги, кредиты , плату за образование (ВУЗы, кружки, онлайн-курсы), затраты на еду и одежду + дополнительные расходы на праздники, смену техники.

- Первоначальный взнос. Подумайте, какую сумму вам комфортно и выгодно внести в качестве первоначального взноса. Чем больше взнос, тем меньше тело кредита (основная сумма займа), а от него зависит период кредитования и ежемесячный платеж.

- Предложения на рынке. После того как вы сформулировали желания, проанализировали возможности, рассчитали первоначальный взнос, исследуйте рынок жилья. Выберите пять оптимальных вариантов.

- Осмотр жилья. Лучше ехать на осмотр с независимым специалистом. Обратите внимание на состояние дома, подъезда, придомовой территории, поговорите с соседями. В некоторых случаях разумнее купить не самый бюджетный вариант, если при этом вы сможете сразу въехать и жить без дополнительных трат.

- Изучение документов и истории продаж. Если объект постоянно переходит из рук в руки, возможно, есть какой-то скрытый изъян: странные соседи, неремонтируемые коммуникации. Безопасность сделки помогут оценить юристы.

- Торг. Насторожить должна слишком низкая цена, но и переплачивать не нужно. Предложите продавцу свою цену: некоторые устанавливают стоимость с учетом скидки, которую может попросить покупатель.

- Оформление сделки. Нужно заключить договор купли-продажи у нотариуса, подписать акт приема-передачи и подать документы на регистрацию прав в Росреестр.

Используйте удобный калькулятор Совкомбанка для расчета первоначального взноса.

Кaк пpaвильнo кyпить квapтиpy нa втopичнoм рынкe, чтoбы нe обманули

Вторичное жилье на рынке не теряет популярности: за те же деньги можно купить жилье большей площади, в любимом районе с развитой инфраструктурой. Вторичку выбирают любители старого фонда, например сталинок, а также те, кому нужен готовый ремонт и иногда даже мебель.

Безопасное оформление сделки при покупке на вторичном рынке – еще более важный вопрос. Можно обратиться к юристу или в риэлторское агентство, а можно провести сделку по приобретению жилья на вторичном рынке самостоятельно.

- Попросите копии договора купли-продажи, документы о дарении или наследовании, проверьте срок действия доверенности (если есть), заверение у нотариуса. Всю историю объекта недвижимости вы можете узнать, заказав выписку из ЕГРН . Услугу может заказать продавец по вашей просьбе или нотариус.

- Наведите справки о собственнике. От сделки стоит отказаться, если продавец признан судом недееспособным. Информация о дееспособности конфиденциальна, но проверку может провести нотариус .

- Проверьте квитанции об оплате коммунальных услуг.

- Запросите согласие супруга/супруги, если квартира приобретена в браке.

- Уточните, получено ли согласие других собственников при выкупе доли.

- Заключите авансовый договор – это обезопасит вас в случае, если сделка не состоится по инициативе продавца или при выявлении технических неполадок объекта.

- Переводите деньги через банковский счет – это надежнее, чем передавать наличные из рук в руки.

- Обговорите сроки выписки и выезда жильцов, вывоза мебели. Лучше, чтобы все зарегистрированные выписались до момента сделки.

Риски при покупке и продаже квартиры

Кaк кyпить квapтиpy бeз пocpeдникoв и pиэлтopa: пoшaгoвaя инструкция

Пройти все этапы сделки самостоятельно без риэлторов можно, главное набраться терпения и действовать внимательно.

Предлагаем пошаговую инструкцию для самостоятельных.

Шаг 1 – выберите оптимальное время для покупки. Осенью и весной рынок более оживлен. Многие выставляют лоты на продажу в сентябре-ноябре, чтобы до новогодних каникул закрыть сделку.

Шаг 2 – составьте список из трех вариантов, которые удовлетворяют основным запросам. После осмотра вы сориентируетесь на практике, какая планировка вам подходит, обсудите сроки сделки, поторгуетесь.

Шаг 3 – договорившись с продавцом о цене, внесите задаток и зафиксируйте намерения с помощью договора задатка, заверенного у нотариуса.

Шаг 4 – подайте заявку на ипотеку.

На сайте Совкомбанка есть удобные инструменты для выбора подходящей программы ипотеки и подачи заявки!

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны от 5,29% с господдержкой.

Шаг 5 – соберите пакет документов. В него входят:

- пacпopтa пoкyпaтeля и пpoдaвцa;

- пpaвoycтaнaвливaющие дoкyмeнты нa oбъeкт;

- заявление нa peгиcтpaцию дoгoвopa;

- квитaнция oб oплaтe гocпoшлины;

- paзpeшeния oпeкyнoв, coвлaдeльцeв, дoвepeннocти;

- выписка из EГРH;

- тexпacпopт;

- выписка из домовой книги, подтверждающая, что квартира свободна от прописки, или указывающая, сколько человек зарегистрировано на настоящий момент;

- cпpaвка из EИPЦ oб oтcyтcтвии дoлгa зa ycлyги yпpaвляющeй кoмпaнии.

Шаг 6 – назначьте дату сделки у нотариуса. Он попросит заранее предоставить документы для подготовки договора. Документ должен включать:

- адрес объекта,

- описание согласно техпаспорту,

- цену,

- информацию о продавце и покупателе,

- детали передачи права, оплаты, выселения.

Шаг 7 – оформите сделку. Участники приходят в назначенное время и подписывают бумаги в присутствии нотариуса.

Шаг 8 – передайте деньги (лично в банке, переводом на счет или иным способом).

Шаг 9 – зарегистрируйте пpaвo coбcтвeннocти в MФЦ или Pocpeecтpе (процесс занимает три месяца).

Шаг 10 – переезжайте в новую квартиру.

Пошлину (2000 руб.) оплачивает покупатель, услуги нотариуса (процент от стоимости жилья) по договоренности можно оплатить пополам.

Кaк быcтpo и выгoднo кyпить квapтиpy в нoвocтpoйкe

Преимущества нового жилья очевидны. Мы собрали список советов, как подобрать и оформить жилье в новостройке:

- co cкидкoй нa cтaдии кoтлoвaнa,

- c peмoнтoм или чepнoвoй oтдeлкoй в cдaннoм дoмe,

- с помощью ипотеки с господдержкой .

Что проверить при оформлении договора ДДУ:

- yчpeдитeльныe докумeнты застройщика,

- ИHH и ОГРН,

- финaнcoвo-xoзяйcтвeннyю oтчeтнocть,

- бyxгaлтepcкиe бaлaнcы,

- зaключeниe ayдитopcкoй пpoвepки зa пocлeдний гoд;

- paзpeшeниe нa cтpoитeльcтвo,

- докумeнты нa yчacтoк, гдe вeдeтcя cтpoйкa,

- пpoeктную дeклapaцию,

- paзpeшeние нa пoдключeниe к вoдoпpoвoдy, cиcтeмe oтoплeния и элeктpoceтям.

Некоторые застройщики выкладывают документы в свободный доступ, указывают на сайте или в сервисах по подбору жилья информацию о построенных объектах. Если стоимость заметно ниже аналогичных предложений на рынке, это повод задуматься.

Стоит ли покупaть квapтиpы нa тopгax

Квартиру выставляют на торги по разным причинам: заемщик не может выполнять обязательства по ипотеке, владелец жилья (частное лицо или компания) объявлены банкротами.

Стартовая стоимость жилья на торгах часто ниже аналогичных предложений на 10-15%.

Какие есть риски:

- cyдeбный иск от бывшeгo coбcтвeнникa;

- долги за коммунальные услуги;

- трудности c выпиской жильцов (зарегистрирован несовершеннолетний);

- скрытое обременение (жилье сдано в аренду бывшим владельцем).

Если решили купить жилье с торгов, обратитесь к юристу для сопровождения сделки и проверки всех нюансов.

Кaк купить квapтиpу в дpyгoм гopoдe бeз пpoблeм

Покупка жилья в собственном городе – непростое дело, а в другом городе решать юридические вопросы и встречаться за вас с нотариусом может профессионал по доверенности. Личное присутствие потребуется только для осмотра объекта на этапе выбора.

Надеемся, наш материал помог разобраться в том, как правильно выбрать жилье, удобный вариант оплаты и оформить бумаги.

Как правильно оформить ипотеку на вторичное жилье

Инструкция и советы по покупке вторичного жилья в ипотеку. В статье мы пошагово рассмотрим все, что нужно учесть.

С ипотекой мы связываем много забот и сложностей, но заемщик может сократить их вдвое, если с самого начала ответственно подойдет к этому важному решению: выберет наиболее подходящие условия, определится с недвижимостью и найдет надежного предыдущего владельца. В статье вы найдете инструкцию, на что обратить внимание при оформлении ипотеки.

Супруги Самоделкины решили, что готовы к покупке семейного гнездышка. Маша хочет просторные апартаменты с красивым ремонтом, а Саша планирует выплатить ипотеку до того, как выйдет на пенсию. Дядя решил помочь племяннику и продать ему свою двухкомнатную квартиру, а себе взять что-то поменьше, раз уж живет один.

Что учесть при покупке вторичного жилья в ипотеку

Вторичное жилье обычно дешевле, чем новое. Поэтому такой вариант особенно привлекает молодые семьи, которые еще не обзавелись капиталом.

Вторичка отличается от новой квартиры только тем, что у нее уже был владелец – это означает, что выкупать семейное гнездышко нужно не у застройщика, а у предыдущего владельца, даже если тот не успел в нем пожить.

Как правило, каждый банк выдвигает дополнительные условия. Важно найти гармоничное сочетание желаний и возможностей: как бы ни хотелось растить детей в трехэтажном замке с очаровательным садом, средний доход вряд ли сможет это обеспечить.

Совет от банка

Всегда начинайте с анализа финансовых возможностей. Многих смущает, что процент по ипотеке увеличивает и без того высокую сумму. Конечно, если есть возможность, можно накопить самостоятельно, но нет никаких гарантий, что инфляция не увеличит цену на недвижимость в несколько раз.

При покупке вторички нужно проверить надежность прежнего собственника, качество квартиры и прочие нюансы.

- Определитесь, будете ли пользоваться услугами риэлтора.

Можно договориться с ним и позже, но помощь хорошего специалиста не бывает лишней, особенно в таком важном деле как покупка жилья. - Выберите банк.

Определите наиболее выгодные для вас условия. Обратите внимание на проценты, сумму залога и срок выплаты кредита. Можно заранее спросить, какие требования банк предъявляет к недвижимости. - Тщательно проверьте саму квартиру и документы прежнего собственника.

Никому не хочется быть обманутым, а тем более лишиться денег и дома из-за неосмотрительной доверчивости. - Определитесь со страховкой

При покупке любой недвижимости банк предлагает несколько видов страхования. Только один является обязательным – страхование недвижимости в залоге у банка. Остальные варианты не так необходимы, но будут полезны. Это титульное страхование, страхование жизни и здоровья заемщика и др.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Требования к квартире

Дом – это не просто место для отдыха. То, как обустроено наше жилище, влияет на качество жизни. Время, которое занимает дорога от дома до работы или учебы и обратно, наличие инфраструктуры рядом, больницы и магазины в шаговой доступности – всё это важно учесть при выборе квартиры.

На что еще нужно обратить внимание:

- Как далеко расположены школы и детские сады, если у вас есть дети.

- Есть ли поблизости продуктовые магазины, аптеки, больницы, парки и проч.

- Хороший ли это район.

От его безопасности зависит ваше спокойствие. Чтобы женщины не боялись возвращаться с работы домой, а бабушки не сильно волновались, если внуки задержатся в школе.

Совет: смотрите подъезд, он всегда показывает, какие люди там живут.

Маша Самоделкина жила в подъезде, где на подоконниках лежали окурки, со стен слезла краска, а по углам жили пауки. Иногда по ночам она просыпалась из-за шумных соседей.

Подъезд детства Саши – идеал чистоты и аккуратности. Пол всегда был чистым, краска свежая, а на подоконниках росли цветы. Но стоило кому-то насорить, как неизвестный доброжелатель подбрасывал под дверь записки с угрозами. Может быть, в выбранном вами доме есть человек, который строго следит за порядком.

- Оцените качество самого дома.

Выясните, часто ли ломается трубопровод или вылетают пробки, хорошо ли проветривается помещение, какая у жилья теплопроводность. Если не учесть этот момент, потом придется тратиться на водонагреватель или электробатарею, и это только минимум.

Этапы получения ипотеки на вторичное жилье

Сумма одобренной ипотеки

Сумма ипотеки зависит от дохода заемщика и его кредитной истории. Так, самозанятым, которые не платят налоги, будет сложнее взять кредит, а блендер, приобретенный в рассрочку три года назад (и успешно выплаченный в срок) может повысить вам рейтинг.

Маша верит, что Саша обязательно станет миллионером. Нотариус согласился, что у Саши большой потенциал, но документально заверить это он не может.

Выбор вторичной квартиры

Например, вы определили сумму, которой располагаете. Исходя из нее, можно выбирать свой будущий дом. Как правило, у банков есть собственные требования ко вторичке. Они могут включать:

- минимальное количество этажей;

- год постройки;

- тип перекрытия и проч.

На этом этапе можно обратиться к услугам риелтора. Он возьмет на себя множество задач: сбор документов, поиск вторички, подходящей по требованиям, проверку собственника. Взамен придется отдать ему небольшой процент от всей стоимости жилища.

Проверка собственника

Саша любит своего дядю, он добрый и веселый, но не самый надёжный человек, как показала жизнь. Чтобы не обижать родственника, Саша решил проверить его другими способами.

Не верьте малознакомым людям на слово, попросите у них:

- Документы на право собственности.

В свидетельстве указано, кто владелец квартиры. Это нужно, чтобы в дальнейшем не возникло разногласий и недомолвок.

- Выписку из ЕГРН.

В ней указаны все судебные действия, которые совершались с жильем: находилось ли оно в залоге, было ли под арестом, какие споры в отношении помещения проводились за последние 3 года. Выписка точно говорит, может ли квартира быть передана в руки новому владельцу.

- Выписку из домовой книги.

В ней указано, сколько человек прописано на данный момент. Если в помещении проживали несовершеннолетние,то понадобится специальное разрешение органов опеки.

- Зарегистрированные перепланировки (кадастровый паспорт и справка из БТИ).

Если предыдущий владелец снес или поставил дополнительную стену без предварительного разрешения, то это административное нарушение, которое ляжет на плечи нового собственника.

Саша все проверил, и выбранная квартира оказалось абсолютно «чиста». Он даже устыдился, что сомневался в своем дяде. Маша считает, что ее муж поступил правильно. Лучше лишний раз проверить, чем выплачивать ипотеку 20 лет и параллельно решать всевозможные проблемы с квартирой.

Документы для оформления ипотеки на вторичное жилье

Узнав одобренную сумму, выбрав подходящее надежное жилье, можно собирать документы для подписания договора и готовиться к покупке.

Документы заемщика

- Паспорт заемщика (все страницы);

- Заверенная копия трудовой;

- Анкета;

- Согласие супруга (при наличии);

- Одобрение органов опеки (при наличии).

Документы на квартиру или дом

- Свидетельство о владении предыдущего собственника;

- Выписка ЕГРН;

- Справка, в которой указаны все лица, проживающие на этом объекте;

- Отчет о рыночной стоимости жилища.

После того, как вы принесете все документы, банк проверит их и предложит на оформление:

- Договор купли-продажи;

- Закладную;

- Кредитный договор;

- Договор поручительства (подписывает созаемщик);

- Договор страхования.

Совет от банка

Будьте аккуратны и внимательны при заполнении всех документов при покупке своего будущего гнездышка. Так вы сможете избежать в дальнейшем ненужных проблем с ипотекой. А рассчитать размер платежа можно на калькуляторе Совкомбанка.

Риски при покупке вторичного жилья

Прежде всего квартира должна вас устраивать. Но когда речь идет о крупных суммах, всегда есть вероятность обмана.

Перед тем, как заключить договор, нужно обратить внимание на несколько факторов, которые несут потенциальную угрозу. Можете проверить все в таком порядке:

- Если вторичная квартира или дом участвовали в сделках больше, чем два раза за год, можете начать сомневаться в покупке. Велика вероятность, что продавец – мошенник.

- Если у жилища есть несколько владельцев. Это тоже может повлечь за собой проблемы с оформлением.

- Стоит проверить, не является ли эта недвижимость наследством. Тогда, до истечения полугода после смерти последнего владельца, вы не сможете получить жилье.

- Проверьте год постройки здания. Если дом старый, то есть вероятность, что скоро придет срок его сноса.

Самоделкины въехали в свой новый дом, как только получили ключи. Ипотеку оформили с учетом всех наших советов. Супруги очень довольны покупкой. Осталось только выплатить долг.

Как происходит покупка вторичной квартиры в ипотеку

Банковские программы ипотечного кредитования разрешают покупку жилья на вторичном рынке. Это доступный и распространенный способ приобретения собственного жилья.

Ипотека подразумевает выдачу кредита под залог приобретаемой квартиры. Чтобы банк одобрил ипотеку на вторичное жилье, нужно ответственно подойти к выбору объекта и подготовке документов. Покупка квартиры на вторичном рынке отличается от сделки на первичном. На что обратить внимание?

Что такое вторичное жильё

К вторичному рынку относят все квартиры, у которых есть собственник. При этом неважно, живет он в этой квартире или нет. Как только дом сдан в эксплуатацию и владелец оформил право собственности, жилье автоматически переводится во вторичный фонд.

У вторичного жилья есть свои плюсы:

- цена на некоторые объекты ниже;

- можно купить квартиру с ремонтом;

- не надо ждать окончания строительства, можно переехать сразу после оформления договора купли-продажи;

- зарегистрироваться можно тоже сразу: приписаться к поликлинике, оформить детей в детский сад или школу по месту прописки, получить социальные льготы можно без ожидания;

- жильё на вторичном рынке находится в районах с развитой инфраструктурой.

Что учесть при покупке вторичного жилья в ипотеку

При подборе объекта недвижимости нужно проверить:

- Документы на право собственности. До внесения задатка и каких-либо договоренностей запросите у продавца свидетельство о праве собственности. В нем указано, кто настоящий владелец и на каком основании возникло право. Внимательно сравните паспортные данные с указанными в документе.

- Выписку из ЕГРН. Этот документ расскажет об истории квартиры: сколько раз она продавалась, есть ли обременения, была ли она под арестом, нет ли запрета на совершение сделок. Если за последние 3 года в отношении жилья проводились какие-либо споры или судебные разбирательства, возможно, продавец не является законным владельцем. Если квартира не зарегистрирована в ЕГРН, значит после приватизации никаких сделок с объектом не совершалось.

- Состояние квартиры и возможные перепланировки. Запросите у продавца справку из БТИ и кадастровый паспорт. Сравните схему на документе с реальной планировкой. Если были проведены какие-то изменения без согласования с архитектурным отделом — это административное нарушение. При продаже и переоформлении возникнут проблемы. В справке из БТИ обратите внимание на дату ввода дома в эксплуатацию.

- Выписку из домовой книги. В документе указано, сколько человек прописано в квартире, есть ли несовершеннолетние дети. При продаже квартиры продавцу нужно предоставить нотариально заверенное согласие супруга на сделку. Если есть дети — разрешение органов опеки и отказ от выделения доли

Требования к квартире

При выдаче ипотеки на вторичное жилье банки выдвигают ряд требований к объекту недвижимости. Подозрения вызывает недвижимость, если она:

- продавалась много раз или участвовала более чем в 2 сделках за последний год

- оформлена в наследство до истечения 6 месяцев

- находится в собственности у нескольких лиц

- находится в доме, который предназначен под снос, реконструкцию или относится к аварийному фонду

Ипотека оформляется только на жилую недвижимость в городской и сельской местности на территории РФ. Банки создают свои базы данных предложений, подходящих под условия ипотеки, вы можете выбрать квартиру в одной из них.

Этапы получения ипотеки на вторичное жилье

Покупка жилья на вторичном рынке проходит в несколько этапов:

- Выбор банка. Изучите доступные программы ипотеки: для военных, многодетных и молодых семей, с участием материнского капитала, с господдержкой. Сравните процентные ставки, размер первоначального взноса, условия кредитования. Воспользуйтесь калькулятором ипотеки и рассчитайте ее полную стоимость.

- Подача предварительной заявки. Чтобы получить предварительное одобрение ипотеки — оформите заявку на сайте банка. В форме укажите ФИО, паспортные данные, сведения о доходах и приложите подтверждающий документ. Для физлиц это справка 2-НДФЛ или 3-НДФЛ, для ИП — налоговая декларация за последний отчетный период, для пенсионеров — выписка со счета о пенсионных начислениях. При оценке потенциального заемщика банки учитывают кредитную историю, платежеспособность, возраст, существующие кредитные нагрузки. В течение 3 дней банк рассмотрит заявку и вынесет предварительное решение.

- Поиск жилья и сбор пакета документов. Когда квартира найдена, необходимо заявить о ней сведения в банк и подтвердить ипотеку. Понадобятся личные документы заемщика, продавца и документы на квартиру, договор купли-продажи. На этом этапе проводят оценку жилья. Для этого привлекают независимого эксперта. От правильности заполнения документов, полноты пакета и достоверности оценки объекта недвижимости будет зависеть окончательное решение банка.

- Заключение сделки по ипотеке. Стороны подписывают договор купли-продажи. Заемщик заключает договор с банком. На его основании ему на счет поступают деньги, которые после регистрации кредитного договора в Росреестре следует передать продавцу. Это можно сделать лично, сняв деньги со счета, или через Сервис Безопасных Расчетов банка.Регистрация прав собственности и наложение обременения. Заемщик оформляет свидетельство о праве собственности, после чего банк оформляет приобретенное жилье в залог. Квартира будет под обременением до полного погашения займа.

Документы для оформления ипотеки на вторичное жилье

Договор ипотечного кредитования составляет банк на основании документов, которые предоставляет заемщик. Помимо личных документов, нужно предоставить:

- паспорт, справки о доходах созаемщика и поручителя, если они участвуют в сделке

- паспорт продавца, справку о составе его семьи, согласие второго супруга на продажу квартиры

- свидетельство права собственности и документ, подтверждающий его (договор купли-продажи, наследования, дарения), выписку из ЕГРН

- справки из БТИ и об отсутствии задолженностей по коммунальным платежам, кадастровый паспорт на жилье

- разрешение органов опеки, если у продавца есть малолетние дети

- договор купли-продажи

- подтверждение отсутствия обременения на квартире

- заключение оценочной экспертизы

Если при покупке жилья в ипотеку используется льготные программы или господдержка, банк может запросить дополнительные документы.

Риски при покупке вторичного жилья

Программы господдержки на приобретение квартиру в новостройке в 2020–2021 годах включают требование покупки недвижимости у определённых застройщиков, шансы заключить сделку с недобросовестной компанией сведены к минимуму.

А вот при покупке квартиры на вторичном рынке большая часть ответственности ложится на заемщика. Он должен тщательно проверить продавца и юридическую чистоту объекта. Если продавец окажется мошенником, заемщик останется без жилья, при этом нужно будет продолжать вносить платежи по кредиту. Можно заказать проверку чистоты объекта в банке или застраховать титул — это поможет избежать неприятностей, если продавец нечестен.

Основные моменты вы можете проверить сами:

- Подлинность паспорта продавца. Проверка доступна на сайте МВД.

- Если сделку оформляет доверенное лицо, проверьте подлинность доверенности. Обратитесь к нотариусу, который заверял доверенность, или посмотрите информацию в базе Федеральной нотариальной палаты.

- Порядок возникновения права собственности: приватизация, приобретение, наследование, получение в дар. Если квартира куплена с привлечением маткапитала, должен быть оформлен отказ несовершеннолетнего от доли. Если квартира была приватизирована, и на момент приватизации в ней были прописаны несовершеннолетние, также необходим отказ от права требования выделения доли, вне зависимости от того, сколько сейчас детям лет. Если квартира получена в наследство, право должно быть оформлено не ранее, чем через 6 месяцев с момента появления наследства.

- Не прописаны ли в квартире люди, которые пропали без вести или отбывают срок тюремного заключения. Спустя некоторое время они могут заявить права на свою долю.

- Сколько собственников зарегистрировано. Если их несколько, нужно получить согласие от каждого. В противном случае на основании их прав собственности сделка может быть оспорена.

- Статус дома. Если он предназначен под снос, то вы рискуете остаться без жилья. Если дом старше 20 лет, уточните в ТСЖ, когда проводился последний капитальный ремонт, планируется ли замена каких-либо коммуникаций.

При покупке недвижимости в ипотеку на вторичном рынке большую роль играют технические характеристики объекта и юридическая чистота документов. Чем выше ликвидность недвижимости, тем больше шансов на получение ипотечного кредита.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов за месяц на 1 августа 2021 года уже превысила 430 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Узнать о них можно на сайте банка или в отделении, обычно такая информация находится в свободном доступе. Как правило, банки отказывают в следующих случаях:

- В квартире есть недопустимые или неузаконенные перепланировки. Сюда относятся:

- разбор внешних стен и объединение квартиры с балконом;

- перенос батарей на балкон;

- разбор межэтажных перекрытий и объединение квартир на двух этажах;

- перемещение санузлов;

- нарушение целостности вентиляционных коробов;

- перенос водопровода или канализации;

- объединение кухни на газу с жилым помещением.

От банка к банку список может отличаться.

- Под видом квартиры вы хотите продать нежилое помещение: офис, склад и пр. Проверят это по виду разрешенного использования в реестре недвижимости.

- Квартира находится не в России или в регионе, где у банка нет отделений. Некоторые банки работают с другими регионами, следует уточнять отдельно.

- На квартире есть обременения, которые не покрыты до оформления ипотечного кредита. Отказать могут при наличии залога, ренты, найма по срочному договору, ипотеке у другого банка.

- На квартире есть арест, она является предметом судебных разбирательств или на нее имеют права третьи лица.

- Квартира признана аварийной, она расположена в доме, который подлежит сносу, капитальному ремонту или реконструкции с предварительным расселением жильцов.

- Оценщики недвижимости определили, что износ квартиры превышает 65%.

- Квартира находится в бараке (здание до двух этажей, которое рассчитано на короткий срок проживания) или в деревянном доме.

- Квартира не соответствует санитарно-техническим нормам, не имеет отопления, электричества, водоснабжения, канализации.

- В квартире нет кухни (кухонного блока) и санузла.

Как продать квартиру с ипотечным хвостом

Когда один банк отказал покупателю в ипотеке, можно предложить ему попытаться оформить ее в другом банке. Обычно у региональных кредитных организаций требования мягче, чем у крупных федеральных сетей.

Если у квартиры есть «ипотечный хвост», в продаже банк не откажет. Но процесс несколько усложнится. В таких случаях проще всего, если покупатель будет брать ипотеку в том же банке, в котором ее оформлял продавец. Чтобы провернуть такую сделку, нужно будет решить, как поступить с залогом. Всего есть три варианта:

- Взять свои деньги или попросить задаток у покупателя, погасить долг по ипотеке, а затем оформить куплю-продажу.

- Закрыть ипотеку с помощью банка и покупателя: банк сообщает о размере долга, покупатель кладет деньги для продавца и банка на аккредитив, а затем сделку регистрируют в Росреестре.

Продать квартиру вместе с долгом по ипотеке. Если покупатель на это согласен, то может перекупить квартиру вместе с долгом и выплачивать ипотеку дальше вместо продавца. Если условия ипотечного кредита не оптимальные, можно сразу заняться рефинансированием.

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

- Паспорт продавца и супруга (супруги).

- Свидетельство о браке.

- Документы, устанавливающие право собственности. Это могут быть договора купли-продажи, обмена или дарения, а также свидетельство об унаследовании.

- Документы, подтверждающие право собственности. Это будет либо выписка из Росреестра с данными собственниками, либо свидетельство о госрегистрации.

- Документы БТИ: экспликация и поэтажный план. Они нужны, чтобы банк и покупатель убедились, что в квартире нет незаконных перепланировок.

- Единый жилищный документ или выписка из домовой книги. Эти документы бесплатно выдаются в день обращения собственника с заявлением в МФЦ или инженерную службу.

- Справка об отсутствии долгов по коммуналке и копия финансового лицевого счета. Для этого нужно погасить все долги, собрать квитанции на оплату и обратиться за копией финансового лицевого счета.

- Водительское удостоверение или справки, которые подтверждают дееспособность.

- Согласие супруга (супруги) на продажу квартиры, которое заверено нотариусом. Это необходимо, если квартира куплена во время брака и стала совместной собственностью супругов.

- Разрешение опеки. На случай, если в числе собственников квартиры есть дети или в ней зарегистрированы несовершеннолетние, находящиеся под опекой или попечительством.

- Выписка из ЕГРН, подтверждающая отсутствие арестов и обременений. Ее можно заказать на сайте Росреестра, Госуслуг или МФЦ. Такжн документ доступен в сервисе ЕГРН.Реестр. Однако он не заверен ЭЦП Росреестра.

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, одобрен банком, — оценщик.

Отчет оценщика стоит в среднем 3-5 тыс. рублей. Обычно этот расход на себя берет покупатель, но вы можете оплатить оценку сами или поделить пополам. Предоставьте оценщику технический паспорт, правоустанавливающие и правоподтверждающие документы, а также паспорт. Также оценщик может попросить фотографии жилья или доступ в квартиру, чтобы оценить ее состояние.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы. Покупателю нужно будет заплатить 2 000 рублей в виде пошлины за регистрацию права собственности.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов заявителю выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права. Вместе с ней покупателю выдадут договор купли-продажи с отметкой о регистрации права собственности и ипотеки.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Шаг 12. Оформите акт приемки-передачи и заберите деньги

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.

Шаг 13. Заплатите налог с дохода от продажи

Продавец должен задекларировать доход от продажи квартиры и заплатить с него НДФЛ 13 %. Налог и декларацию с вас не потребуют, если проданная квартира соответствует одному из условий:

- Вы купили ее до 1 января 2016 года и владели жильем три года или дольше;

- Вы купили ее после 1 января 2016 года и владели квартирой пять лет или дольше (срок может меняться по инициативе субъекта РФ, а также для единственного жилья).

Как получить имущественный вычет на квартиру

Если освобождение от НДФЛ для вас не предусмотрено, вы можете уменьшить доход от продажи квартиры на сумму расходов на ее покупку или на имущественный вычет — 1 млн рублей. Считайте сами, что для вас лучше. Если у вас нет подтверждающих расходы документов или квартира обошлась вам дешевле миллиона, лучше просто заявить вычет.

- Что учесть при покупке вторичного жилья в ипотеку

- Требования к квартире

- Этапы получения ипотеки на вторичное жилье

- Сумма одобренной ипотеки

- Выбор вторичной квартиры

- Проверка собственника

- Документы для оформления ипотеки на вторичное жилье

- Документы заемщика

- Документы на квартиру или дом

- Риски при покупке вторичного жилья

С ипотекой мы связываем много забот и сложностей, но заемщик может сократить их вдвое, если с самого начала ответственно подойдет к этому важному решению: выберет наиболее подходящие условия, определится с недвижимостью и найдет надежного предыдущего владельца. В статье вы найдете инструкцию, на что обратить внимание при оформлении ипотеки.

Супруги Самоделкины решили, что готовы к покупке семейного гнездышка. Маша хочет просторные апартаменты с красивым ремонтом, а Саша планирует выплатить ипотеку до того, как выйдет на пенсию. Дядя решил помочь племяннику и продать ему свою двухкомнатную квартиру, а себе взять что-то поменьше, раз уж живет один.

Что учесть при покупке вторичного жилья в ипотеку

Вторичное жилье обычно дешевле, чем новое. Поэтому такой вариант особенно привлекает молодые семьи, которые еще не обзавелись капиталом.

Вторичка отличается от новой квартиры только тем, что у нее уже был владелец – это означает, что выкупать семейное гнездышко нужно не у застройщика, а у предыдущего владельца, даже если тот не успел в нем пожить.

Как правило, каждый банк выдвигает дополнительные условия. Важно найти гармоничное сочетание желаний и возможностей: как бы ни хотелось растить детей в трехэтажном замке с очаровательным садом, средний доход вряд ли сможет это обеспечить.

Совет от банка

Всегда начинайте с анализа финансовых возможностей. Многих смущает, что процент по ипотеке увеличивает и без того высокую сумму. Конечно, если есть возможность, можно накопить самостоятельно, но нет никаких гарантий, что инфляция не увеличит цену на недвижимость в несколько раз.

При покупке вторички нужно проверить надежность прежнего собственника, качество квартиры и прочие нюансы.

- Определитесь, будете ли пользоваться услугами риэлтора.

Можно договориться с ним и позже, но помощь хорошего специалиста не бывает лишней, особенно в таком важном деле как покупка жилья. - Выберите банк.

Определите наиболее выгодные для вас условия. Обратите внимание на проценты, сумму залога и срок выплаты кредита. Можно заранее спросить, какие требования банк предъявляет к недвижимости. - Тщательно проверьте саму квартиру и документы прежнего собственника.

Никому не хочется быть обманутым, а тем более лишиться денег и дома из-за неосмотрительной доверчивости. - Определитесь со страховкой

При покупке любой недвижимости банк предлагает несколько видов страхования. Только один является обязательным – страхование недвижимости в залоге у банка. Остальные варианты не так необходимы, но будут полезны. Это титульное страхование, страхование жизни и здоровья заемщика и др.

Требования к квартире

Дом – это не просто место для отдыха. То, как обустроено наше жилище, влияет на качество жизни. Время, которое занимает дорога от дома до работы или учебы и обратно, наличие инфраструктуры рядом, больницы и магазины в шаговой доступности – всё это важно учесть при выборе квартиры.

На что еще нужно обратить внимание:

- Как далеко расположены школы и детские сады, если у вас есть дети.

- Есть ли поблизости продуктовые магазины, аптеки, больницы, парки и проч.

- Хороший ли это район.

От его безопасности зависит ваше спокойствие. Чтобы женщины не боялись возвращаться с работы домой, а бабушки не сильно волновались, если внуки задержатся в школе.

Совет: смотрите подъезд, он всегда показывает, какие люди там живут.

Маша Самоделкина жила в подъезде, где на подоконниках лежали окурки, со стен слезла краска, а по углам жили пауки. Иногда по ночам она просыпалась из-за шумных соседей.

Подъезд детства Саши – идеал чистоты и аккуратности. Пол всегда был чистым, краска свежая, а на подоконниках росли цветы. Но стоило кому-то насорить, как неизвестный доброжелатель подбрасывал под дверь записки с угрозами. Может быть, в выбранном вами доме есть человек, который строго следит за порядком.

- Оцените качество самого дома.

Выясните, часто ли ломается трубопровод или вылетают пробки, хорошо ли проветривается помещение, какая у жилья теплопроводность. Если не учесть этот момент, потом придется тратиться на водонагреватель или электробатарею, и это только минимум.

Этапы получения ипотеки на вторичное жилье

Сумма одобренной ипотеки

Сумма ипотеки зависит от дохода заемщика и его кредитной истории. Так, самозанятым, которые не платят налоги, будет сложнее взять кредит, а блендер, приобретенный в рассрочку три года назад (и успешно выплаченный в срок) может повысить вам рейтинг.

Маша верит, что Саша обязательно станет миллионером. Нотариус согласился, что у Саши большой потенциал, но документально заверить это он не может.

Выбор вторичной квартиры

Например, вы определили сумму, которой располагаете. Исходя из нее, можно выбирать свой будущий дом. Как правило, у банков есть собственные требования ко вторичке. Они могут включать:

- минимальное количество этажей;

- год постройки;

- тип перекрытия и проч.

На этом этапе можно обратиться к услугам риелтора. Он возьмет на себя множество задач: сбор документов, поиск вторички, подходящей по требованиям, проверку собственника. Взамен придется отдать ему небольшой процент от всей стоимости жилища.

Проверка собственника

Саша любит своего дядю, он добрый и веселый, но не самый надёжный человек, как показала жизнь. Чтобы не обижать родственника, Саша решил проверить его другими способами.

Не верьте малознакомым людям на слово, попросите у них:

- Документы на право собственности.

В свидетельстве указано, кто владелец квартиры. Это нужно, чтобы в дальнейшем не возникло разногласий и недомолвок.

- Выписку из ЕГРН.

В ней указаны все судебные действия, которые совершались с жильем: находилось ли оно в залоге, было ли под арестом, какие споры в отношении помещения проводились за последние 3 года. Выписка точно говорит, может ли квартира быть передана в руки новому владельцу.

- Выписку из домовой книги.

В ней указано, сколько человек прописано на данный момент. Если в помещении проживали несовершеннолетние,то понадобится специальное разрешение органов опеки.

- Зарегистрированные перепланировки (кадастровый паспорт и справка из БТИ).

Если предыдущий владелец снес или поставил дополнительную стену без предварительного разрешения, то это административное нарушение, которое ляжет на плечи нового собственника.

Саша все проверил, и выбранная квартира оказалось абсолютно «чиста». Он даже устыдился, что сомневался в своем дяде. Маша считает, что ее муж поступил правильно. Лучше лишний раз проверить, чем выплачивать ипотеку 20 лет и параллельно решать всевозможные проблемы с квартирой.

Документы для оформления ипотеки на вторичное жилье

Узнав одобренную сумму, выбрав подходящее надежное жилье, можно собирать документы для подписания договора и готовиться к покупке.

Документы заемщика

- Паспорт заемщика (все страницы);

- Заверенная копия трудовой;

- Анкета;

- Согласие супруга (при наличии);

- Одобрение органов опеки (при наличии).

Документы на квартиру или дом

- Свидетельство о владении предыдущего собственника;

- Выписка ЕГРН;

- Справка, в которой указаны все лица, проживающие на этом объекте;

- Отчет о рыночной стоимости жилища.

После того, как вы принесете все документы, банк проверит их и предложит на оформление:

- Договор купли-продажи;

- Закладную;

- Кредитный договор;

- Договор поручительства (подписывает созаемщик);

- Договор страхования.

Совет от банка

Будьте аккуратны и внимательны при заполнении всех документов при покупке своего будущего гнездышка. Так вы сможете избежать в дальнейшем ненужных проблем с ипотекой. А рассчитать размер платежа можно на калькуляторе Совкомбанка.

Риски при покупке вторичного жилья

Прежде всего квартира должна вас устраивать. Но когда речь идет о крупных суммах, всегда есть вероятность обмана.

Перед тем, как заключить договор, нужно обратить внимание на несколько факторов, которые несут потенциальную угрозу. Можете проверить все в таком порядке:

- Если вторичная квартира или дом участвовали в сделках больше, чем два раза за год, можете начать сомневаться в покупке. Велика вероятность, что продавец – мошенник.

- Если у жилища есть несколько владельцев. Это тоже может повлечь за собой проблемы с оформлением.

- Стоит проверить, не является ли эта недвижимость наследством. Тогда, до истечения полугода после смерти последнего владельца, вы не сможете получить жилье.

- Проверьте год постройки здания. Если дом старый, то есть вероятность, что скоро придет срок его сноса.

Самоделкины въехали в свой новый дом, как только получили ключи. Ипотеку оформили с учетом всех наших советов. Супруги очень довольны покупкой. Осталось только выплатить долг.

Содержание статьи

Показать

Скрыть

Один из первых вопросов, который нужно решить перед покупкой квартиры: будет это жилье в новостройке или на вторичном рынке? По данным экспертов Банки.ру, в 2023 году вторичка пользуется спросом. Объясняется это ростом цен на жилье в новых домах, в то время как квартиры на вторичном рынке за год практически не подорожали. Рассказываем, как выбрать и безопасно купить квартиру «с пробегом».

В этом тексте мы разберем, как купить жилье на вторичке без ипотеки. О том, как приобрести недвижимость в кредит в 2023 году, мы писали ранее.

Шаг 1. Выбираем жилье

Для начала нужно определиться с параметрами квартиры:

- максимальная стоимость;

- количество комнат и площадь;

- район города;

- этажность дома, материалы строительства;

- состояние квартиры (требует/не требует ремонта; наличие мебели и техники).

Поиск квартиры можно начать с просмотра сайтов объявлений и/или с обращения в агентство недвижимости. Если решите довериться риелторам, будьте готовы к дополнительным расходам.

За подбор подходящего варианта, помощь в оформлении документов, сопровождение в МФЦ, переговоры с собственниками, юридическое сопровождение сделки и т. п. агентства, как правило, берут фиксированную сумму и процент от стоимости объекта. В разных регионах ставки различаются. К примеру, в Екатеринбурге услуги агентства недвижимости могут стоить 40 тысяч рублей + 1% от стоимости квартиры, в Москве — 1,5–3% от стоимости объекта, но не менее 170–200 тысяч рублей.

Если подбирать жилье самостоятельно, на части услуг риелтора можно сэкономить.

Мы подробно рассказывали, как проверить квартиру на вторичке перед покупкой. У юридических компаний и агентств тоже есть такие услуги, их стоимость начинается от 5 тысяч рублей.

Все квартиры нужно придирчиво осмотреть, заглянуть в каждое помещение, рекомендуют эксперты.

«Квартира может иметь скрытый дефект, который не сразу бросается в глаза — протечка в ванной или потолке или повреждена электропроводка. Покупателю важно тщательно осмотреть квартиру перед покупкой, чтобы найти любые недостатки», — говорит Василий Сосновский, партнер юридической компании «Генезис».

Как проверить квартиру на вторичке перед покупкой: подробная инструкция

Шаг 2. Проверяем квартиру

Даже если вы заказали юридическую проверку жилья у специалистов, не будет лишним и самим убедиться, что все документы у продавца в порядке. Попросите паспорта всех собственников (если среди них несовершеннолетние — свидетельства о рождении), сравните данные с информацией из документов на недвижимость (свидетельство о регистрации права собственности, выписка из ЕГРН, договор купли-продажи и т. п.).

Попросите выписку из ЕГРН, чтобы удостовериться, что на объекте нет обременений.

Также понадобится справка о проживающих по форме 12 (ее можно получить в паспортном столе, УК, ТСЖ или МФЦ) — для того, чтобы убедиться, что в продаваемой квартире на момент сделки никто не зарегистрирован и нет «временно выбывших» жильцов (например, находящихся в армии или отбывающих наказание).

Попросите экспликацию и поэтажный план. Они покажут расположение несущих стен, комнат, перегородок, окон, дверей. Благодаря этим документам можно проверить, проводилась ли перепланировка и была ли она оформлена, как полагается по закону.

Обязательно запросите согласие супруга на продажу квартиры, если она была приобретена в браке. Если муж или жена не дадут согласия, в будущем они смогут оспорить сделку, так как имущество считается совместно нажитым.

Ситуации, в которых согласие не требуется:

- жилье куплено до брака;

- жилье получено в наследство одним из супругов;

- жилье приватизировано в браке, но один из супругов отказался от приватизации;

- между супругами заключен брачный договор, по которому жилье принадлежит только одному из них.

Если же супруги покупали квартиру вместе, а потом развелись, попросите нотариально заверенное соглашение о разделе имущества или брачный договор.

Если продавец находится в преклонном возрасте или у вас возникли сомнения по поводу его психического здоровья, необходимо попросить предоставить медицинские справки из психоневрологического и наркологического диспансеров. Иначе, если после сделки выяснится, что продавец недееспособен, он сам, родственники или опекуны смогут попытаться ее оспорить.

Еще один важный момент — проверить, использовал ли продавец материнский капитал, когда сам покупал эту квартиру (выяснить это можно, попросив предоставить справку из Социального фонда). Если использовал, то детям должны быть выделены доли. В таком случае для продажи продавцу потребуется разрешение органов опеки.

Как погасить ипотеку материнским капиталом в 2023 году: пошаговая инструкция

Шаг 3. Торгуемся

Собственники, выставляя квартиру на продажу, как правило, закладывают в стоимость возможность торга. Проверенного способа, как точно получить скидку, к сожалению, нет. Если вы нашли несколько понравившихся вариантов и среди них есть более выгодный по цене, стоит сказать об этом продавцу.

Также можно назвать сумму, которую вы готовы потратить, и дать владельцу квартиры время подумать. Не молчите, если видите объективные причины для скидки: неисправность сантехники, неровный пол/стены и т. п.

Шаг 4. Заключаем предварительный договор

Когда вы определились с объектом покупки и договорились с продавцом о цене, время переходить к составлению предварительного договора купли-продажи. Это декларация о намерении заключить основной договор.

В предварительном договоре должны быть прописаны:

- подробное описание квартиры, адрес, кадастровый номер;

- срок заключения основного договора;

- цена объекта (это не обязательное, но рекомендуемое условие).

На этом же этапе продавец вносит задаток или аванс в счет стоимости объекта. Задаток подтверждает намерение сторон заключить сделку и входит в общую стоимость жилья. Если сделка будет отменена по вине покупателя, задаток остается у продавца. Если по вине продавца — задаток должен быть возвращен в двойном размере. Если по обоюдному согласию — задаток возвращается в однократном размере.

Понятия аванса в Гражданском кодексе нет, но его используют даже чаще, чем задаток. Аванс не обязывает стороны к сделке, а является предоплатой. Условия возврата или удержания прописываются в предварительном договоре.

Шаг 5. Подписываем основной договор и регистрируем сделку

Договор можно составить с помощью риелтора, юриста, нотариуса или самостоятельно (мы рассказывали, как это сделать). В договоре должны быть:

- данные продавца и покупателя;

- предмет договора (адрес, площадь, количество комнат, кадастровый номер);

- наличие или отсутствие обременений;

- стоимость объекта недвижимости;

- срок и способ расчетов.

Договор купли-продажи удостоверяется у нотариуса в случаях, если:

- продается доля в квартире;

- среди сторон сделки есть несовершеннолетние или недееспособные (опекаемые);

- сделка проводится по доверенности;

- заключается договор пожизненной ренты.

Вместе с договором нужно составить и подписать акт приема-передачи, в нем фиксируется состояние объекта недвижимости.

И договор, и акт составляются и подписываются в трех экземплярах (по одному для каждой из сторон и один для Росреестра). Далее договор нужно зарегистрировать в Росреестре, проще всего сделать это через МФЦ, процесс занимает до 10 рабочих дней.

Кроме договора и акта потребуется предъявить паспорта, правоустанавливающий документ продавца (предыдущий договор купли-продажи, договор дарения, ренты, свидетельство о праве на наследство и т. п.), выписку из ЕГРН, справку о зарегистрированных, разрешение органа опеки (при необходимости), квитанцию об оплате пошлины.

Размер госпошлины за регистрацию права собственности составляет 2 тысячи рублей. От ее уплаты освобождаются льготные категории россиян, среди которых ветераны ВОВ, Герои Советского Союза, Герои РФ, малоимущие и др. Весь список указан в ст. 333.35 НК РФ.

Деньги при сделках с недвижимостью могут передаваться различными способами. Самые распространенные варианты:

- расчет наличными после оформления в МФЦ;

- банковская ячейка — деньги в нее кладутся наличными, продавец получает доступ после того, как сделка будет зарегистрирована Росреестром;

- аккредитив — по сути это онлайн-ячейка. Банк переведет продавцу деньги на указанные им реквизиты после того, как сделка будет зарегистрирована.

Как вернуть до 1,3 млн от стоимости квартиры

Шаг 6. Получаем налоговый вычет

Когда квартира куплена, новый собственник может претендовать на получение налогового вычета — 13% от 2 млн рублей (даже если квартира стоила дороже). Вычет положен тем, кто официально трудоустроен и платит налоги.

Налоговый вычет можно получить в следующем году за предыдущий единой суммой (но не больше, чем сумма уплаченного подоходного налога) или получать ежемесячно (в этом случае бухгалтерия не будет удерживать с сотрудника 13% НДФЛ, пока не будет выбрана сумма вычета).

Подробно о том, как получить налоговый вычет на квартиру, мы рассказывали в этом материале.