Что такое ЭДО

Электронный документооборот – это система для обмена юридически значимыми документами через интернет. ЭДО можно применять как для обмена документами внутри компании, так и для взаимодействия с контрагентами. Использование ЭДО оптимизирует и автоматизирует значительную часть процессов, тем самым ускоряя работу с документами.

Кому необходим ЭДО уже сейчас

- Компаниям со среднесписочным количеством сотрудников свыше 10 человек – для отправки отчётности в ПФР и ФСС;

- Организациям и ИП, работающим с рядом наименований маркированной продукции;

- Компаниям, работающим с прослеживаемыми товарами.

Кому рекомендуется перейти на ЭДО в ближайшее время

Компаниям, использующим в работе транспортные накладные, сопроводительные ведомости, счета-фактуры и заказ-наряды – в планах ФНС к 2024 году в электронный вид должны быть переведено 95% счетов-фактур и 70% транспортных и товарных накладных.

Преимущества ЭДО

Создание документов ЭДО – это:

- Мгновенный обмен юридически значимыми и коммерческими документами;

- Снижение затрат на распечатку и отправку документов курьерами;

- Ускорение рабочих процессов – создания, редактирования, согласования и подписания документов;

- Электронный архив всех документов с простым поиском по нему;

- Простое взаимодействие с госорганами и контрагентами.

Работа в электронном документообороте: инструкция

Для отправки электронного документа понадобится:

- Регистрация в сервисе оператора ЭДО;

- Квалифицированная электронная подпись.

Обмен документами через ЭДО не сложнее, чем привычный уже обмен бумажными документами. Примерная инструкция по электронному документообороту выглядит так.

- Вы создаёте документ, используя любой привычный формат – doc, pdf, xls.

- Загружаете документ в программу ЭДО или на веб-сайт оператора ЭДО.

- Заверяете файл своей электронной подписью.

- Отправляете контрагенту.

- Контрагент открывает документ, проверяет его и точно так же заверяет его своей электронной подписью.

- Вы получаете уведомление о подписании и сам документ, имеющий точно такую же юридическую силу, как если бы вы подписывали его вручную и заверяли печатями.

Чтобы пользоваться всеми преимуществами электронного документооборота, вам нужно пройти 6 этапов.

Как внедрить ЭДО: пошаговая инструкция для руководителей

Первый этап: выберите оператора ЭДО.

«Такском» – пионер отечественного электронного документооборота. Компания работает с 2000 года и участвовала в первых в истории России пилотных проектах Минфина и ФНС по внедрению систем защищённого ЭДО.

Второй этап: приобретите электронную подпись.

Если вы планируете внедрять ЭДО не только для внешнего документооборота, но и для внутреннего, позаботьтесь об электронных подписях для сотрудников.

Третий этап: внесите изменения в учётную политику компании.

Подробно опишите, какие документы будут оформляться электронно, какой тип подписи планируется использовать, какое право подписи будет у сотрудников разных должностей, каков порядок взаимодействия с контрагентами и контролирующими органами.

Четвертый этап: составьте регламент по работе с электронным документооборотом.

В положении об электронном документообороте отразите роль и ответственность каждого сотрудника, разработайте этапы и маршруты согласования и подписания документов. Впоследствии положение об ЭДО станет основой для технического задания оператору ЭДО.

Пятый этап: выберите техническое решение у своего оператора ЭДО: веб-версию или интегрированное ПО.

Каждый вариант имеет свои плюсы:

- Веб-клиент – это самый простой вариант, при котором не нужно ничего устанавливать дополнительно. Вы просто регистрируетесь у своего оператора ЭДО, заводите личный кабинет, добавляете своих сотрудников и указываете их права подписи. С веб-версией можно работать с любого устройства. Это удобный вариант для небольших компаний, где объём документооборота невысок.

- Интегрированное решение – возможность работать в привычном интерфейсе для ведения бухгалтерии, кадрового и складского учёта, создания отчётности – SAP, Oracle, SDK, API. Выбранное ПО от оператора ЭДО интегрируется с уже имеющейся системой и обеспечивает не только внешний, но и внутренний документооборот:

- организация совместного доступа к документам;

- формирование заданий и планов;

- определение маршрутов согласования, редактирования и подписания документов;

- сканирование, распознавание, хранение и поиск бумажных документов;

- создание единой базы документов организации;

- делегирование и контроль задач.

Шестой этап: договоритесь с контрагентами об использовании ЭДО.

Подпишите дополнительные соглашения с контрагентами об использовании ЭДО в работе.

Как заполнить ЭДО зависит от используемого вами софта. Многие ЭДО-программы обладают готовыми формами и форматами – заполнять документы можно прямо в интерфейсе программ. Также создателями софта предусмотрена возможность отправлять электронные документы, созданные в других привычных программах и форматах, например, Word, Excel. Напоминаем, что для придания юридической значимости электронным документам необходима электронная подпись. Она служит для визирования цифровых файлов и является неотъемлемой составляющей ЭДО. Компания «Такском» – не только оператор и разработчик программного обеспечения для интернет-обмена документами, но и аккредитованный удостоверяющий центр оформления электронных подписей.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 февраля 2020 г.

Содержание журнала № 4 за 2020 г.

Электронный документооборот (ЭДО) давно завоевал признание во многих странах как эффективный инструмент оперативного ведения бизнеса. Обмен документами между организациями и предпринимателями постепенно переходит с бумажного на электронный и у нас. Поначалу использование электронной первички кажется сложным и непонятным. Но если подойти к этому вопросу со знанием дела, то переход на ЭДО пройдет легко и просто.

ЭДО для чайников

![]()

Выбрать оператора ЭДО, одобренного ФНС, можно:

сайт ФНС → Налогообложение в Российской Федерации → Представление налоговой и бухгалтерской отчетности → Электронные счета-фактуры

Что такое электронный документооборот

Электронный документооборот — это такой способ организации работы с документами, когда они формируются в электронном виде (без использования бумажных носителей) и передаются по телекоммуникационным каналам связи (ТКС)п. 2 Инструкции, утв. Приказом Роскомнадзора от 31.03.2014 № 49.

Электронный документ (ЭД) — это заверенный электронной подписью обычный doc- или pdf-файл, который можно создать и прочитать в любом редакторе. Обмен электронными документами проходит через систему оператора ЭДО.

Процесс передачи документов можно сравнить с электронной почтой. Оператор гарантирует доставку сообщений, контролирует формат пересылаемых документов, требует заверения документов электронной подписью, хранит архив документов. Движение документа отправитель может отследить благодаря статусам: «Отправлен», «Получен», «Подписан», «Отказано в подписи».

Плюсы и минусы ЭДО

Достоинства. Кроме общих преимуществ перед бумажным документооборотом (снижение трудовых, временных и финансовых затрат на создание, поиск, отправку и хранение документов), у ЭДО есть и другие. Так, он позволяет:

•упорядочить делопроизводство. Система не даст присвоить один и тот же номер разным документам, поскольку это происходит по порядку и автоматически;

•отслеживать положение каждого документа. В любой момент времени можно узнать, кто именно работает с документом. Документ нельзя испортить или потерять. Удаленный документ можно восстановить;

•работать с различными версиями документа — при редактировании система сохраняет каждую версию. При необходимости можно проследить, кто и когда вносил в документ изменения;

•работать с документами удаленно в удобное время — при необходимости доступ к системе ЭДО можно организовать через Интернет с любого компьютера из любого региона.

Принимая решение о переходе на ЭДО, нужно оценить все плюсы и минусы такого способа ведения документооборота

Недостатки. Если ЭДО отсутствует у контрагентов, необходимо будет обеспечивать существование и электронной, и бумажной системы документооборота.

К недостаткам ЭДО также относятся:

•финансовые затраты на приобретение системы, которые зависят от количества пользователей;

•длительное время на установку, внедрение и отладку системы ЭДО;

•необходимость обучения пользователей, которые будут в ней задействованы;

•обеспечение безопасности системы — разграничение доступа между пользователями, выпуск необходимых электронных подписей, защита от проникновения извне;

•наличие в штате администратора, который будет следить за функционированием системы, выполнять сервисные действия, решать вопросы пользователей;

•необходимость выполнять резервное копирование базы с документами в целях сохранности информации.

Виды электронной подписи

Чтобы электронный документ был юридически значимым, он должен не только соответствовать утвержденным форматам и иметь обязательные реквизиты, но и быть подписан электронной подписью.

Электронная подпись (ЭП) — это информация в электронной форме, которая присоединяется к подписываемому ЭД и используется для определения подписавшего его лицаст. 2 Закона от 06.04.2011 № 63-ФЗ (далее — Закон № 63-ФЗ). ЭП гарантирует, что это тот самый неизменный документ в том виде, в котором его отправили.

Существуют следующие виды ЭПст. 5 Закона № 63-ФЗ:

•простая;

•усиленная неквалифицированная;

•усиленная квалифицированная.

Для создания и проверки ЭП используется ключ ЭП (уникальная последовательность символов) и ключ проверки ЭП, предназначенный для проверки подлинности ЭП.

Какую ЭП выбрать

Усиленная квалифицированная ЭП — это самый защищенный вид электронной подписи. ЭД, подписанный квалифицированной ЭП, имеет такую же юридическую силу, как и бумажный документ, подписанный собственноручноч. 1 ст. 6 Закона № 63-ФЗ.

Поэтому квалифицированная подпись наиболее широко используется на практике.

Ее можно получить только в аккредитованном в Минкомсвязи удостоверяющем центре в виде документа — сертификата ключа проверки ЭП в электронном виде (его загрузят на вашу USB-флешку или выдадут специальную флешку — токен) либо на бумажном носителе.

Сертификат подтверждает принадлежность ключа проверки ЭП тому или иному лицу. У каждого, кто подписывает документы, должен быть свой сертификат ЭПподп. 1 ч. 6 ст. 17 Закона № 63-ФЗ.

![]()

Выбрать удобный центр можно из списка аккредитованных удостоверяющих центров:

сайт Минкомсвязи → Деятельность → Государственные услуги → Государственные услуги Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации → Аккредитация удостоверяющих центров

Когда срок действия сертификата ключа истекает, электронный документ, подписанный квалифицированной ЭП, остается действительным при условии, что на момент его подписания сертификат действовалст. 11 Закона № 63-ФЗ.

Квалифицированные сертификаты хранятся в аккредитованных удостоверяющих центрах, которые обеспечивают доступ к реестру, содержащему сроки действия сертификатовст. 15 Закона № 63-ФЗ. И если центр прекращает действие, то реестр передается в Минкомсвязич. 4 ст. 15 Закона № 63-ФЗ.

Квалифицированная ЭП необходима, чтобы:

•сдавать отчетность в контролирующие органып. 2.6 ст. 11 Закона от 01.04.96 № 27-ФЗ; пп. 1, 5 ст. 80, п. 1 ст. 431 НК РФ;

•участвовать в качестве поставщика и заказчика в электронных торгахч. 5.5 ст. 112 Закона от 05.04.2013 № 44-ФЗ;

•работать с государственными информационными системами. Например, подавать документы в службу судебных приставов (кроме случаев, когда допускается простая ЭП), в таможенные органы, в суды, в налоговую для регистрации компании (ИП) или онлайн-кассы и др.пп. 5.1, 7 ст. 23, статьи 78, 79 НК РФ; пп. 1, 2 Приказа ФССП от 30.12.2016 № 837; ч. 2 ст. 52 Закона от 03.08.2018 № 289-ФЗ; п. 1 ст. 9 Закона от 08.08.2001 № 129-ФЗ; п. 2.3.5 Приказа Судебного департамента при ВС от 28.12.2016 № 252; п. 2.3.5 Приказа Судебного департамента при ВС от 27.12.2016 № 251; п. 10 Приказа ФНС от 21.03.2017 № ММВ-7-20/232@;

•получать государственные и муниципальные услуги (кроме случаев, когда допускается применение простой ЭП)Постановление Правительства от 25.06.2012 № 634;

•подписывать электронные счета-фактурып. 6 ст. 169 НК РФ;

•обмениваться документами с дистанционными работникамист. 312.1 ТК РФ.

Простая ЭП содержится в самом электронном документе. Она не имеет юридической силы, а просто удостоверяет лицо, подписавшее документ, с помощью специальных кодов, логинов и паролей, учетных записей на сайтах госуслуг, электронных адресов или иных аналогичных средствч. 2 ст. 5 Закона № 63-ФЗ.

Простая ЭП, как правило, применяется:

•при банковских операциях через онлайн-банк. Например, при регистрации в системе интернет-банкинга формируются логин и пароль для входа в систему;

•для получения госуслуг. Например, в Росреестре можно подать заявление, записаться на прием, используя простую электронную подпись. А в центре госуслуг «Мои документы» представителю компании сначала нужно подтвердить свою личность, для того чтобы приравнять простую ЭП к собственноручной;

•для заверения документов внутрикорпоративного ЭДО. Например, согласующие документ сотрудники, войдя в систему ЭДО и нажав кнопку «Согласовать», подтверждают свое согласие с текстом документа. Руководитель, просмотрев карточку документа и убедившись, что все согласующие видели его и согласны с содержанием, может также подписать документ, придавая ему юридическую силу.

Простую ЭП нельзя применять, если:

•ЭД содержит сведения, которые являются государственной тайнойч. 4 ст. 9 Закона № 63-ФЗ;

•законодательно или соглашением с контрагентами предусмотрено использование другого вида ЭП либо документ должен быть подписан собственноручноч. 1 ст. 4 Закона № 63-ФЗ; ст. 4 Закона от 11.03.97 № 48-ФЗ.

Без электронной подписи электронный документ не будет юридически значимым

Усиленная неквалифицированная ЭП не только идентифицирует отправителя, но и позволяет защитить документ от несанкционированного изменения, а также подтверждает, что с момента подписания документ не менялся. Подпись содержит криптографические алгоритмы, но не обязательно подтверждается сертификатом удостоверяющего центрач. 3, 5 ст. 5 Закона № 63-ФЗ.

Применение неквалифицированных ЭП предусматривают, например, банки в системе «Клиент-Банк» для оформления клиентами электронных платежных поручений.

Усиленную неквалифицированную ЭП сложнее получить, чем простую. Ее можно заказать в удостоверяющих центрах за плату или создать с помощью собственного IT-отдела (опытного программиста) бесплатно.

При этом она не так универсальна и защищена, как квалифицированная ЭП, которая предоставляет те же возможности проверки владельца ЭП и неизменности документа.

В отличие от сведений о квалифицированных сертификатах сведения о неквалифицированных сертификатах при закрытии неаккредитованного удостоверяющего центра просто аннулируютсяч. 6 ст. 13 Закона № 63-ФЗ. И тогда могут возникнуть проблемы с подтверждением подписи.

Неквалифицированную ЭП нельзя использовать, если законом или соглашением с контрагентом требуется подписывать электронный документ собственноручно, простой ЭП или квалифицированной ЭП.

Как подписать электронную первичку

Какая ЭП будет использоваться при оформлении первичных документов — простая, усиленная квалифицированная или неквалифицированная, решают сами участники ЭДОп. 5 ст. 9 Закона от 06.12.2011 № 402-ФЗ; Письма Минфина от 22.02.2019 № 07-01-09/11672; ФНС от 20.02.2018 № ЕД-4-15/3372.

Квалифицированную ЭП удобно использовать при обмене электронными документами с контрагентами. В частности, для подписания таких документов, как:

•письма (требующие юридической значимости);

•договоры;

•счета;

•товарные и транспортные документы;

•акты выполненных работ и оказанных услуг;

•акты сверки взаиморасчетов.

Неквалифицированную ЭП удобно применять при ведении внутреннего корпоративного ЭДО, например можно подписывать и пересылать работникам приказы, обмениваться служебными письмами, визировать договоры.

При отправке документов (контрактов, писем, счетов, первичных документов) партнерам (например, по электронной почте) можно использовать простую и неквалифицированную ЭПч. 2 ст. 6 Закона № 63-ФЗ; Письма Минфина от 30.04.2019 № 03-03-07/32128, от 12.09.2017 № 03-03-06/1/58456; ФНС от 19.05.2016 № СД-4-3/8904. Но сначала потребуется заключить с контрагентами предварительный договор об использовании ЭДО, лично подписав его.

При использовании простой ЭП в соглашении должны быть прописаныст. 9 Закона № 63-ФЗ:

•правила определения лица, подписавшего документ, по его простой ЭП;

•обязанность лица, создающего и (или) использующего ключ простой ЭП, соблюдать его конфиденциальность.

При использовании неквалифицированной ЭП соглашение должно предусматривать порядок проверки электронной подписич. 2 ст. 6 Закона № 63-ФЗ. Тогда документы, подтвержденные простой и (или) усиленной неквалифицированной ЭП, и бумажные документы с собственноручной подписью будут считаться равноценнымич. 2 ст. 6 Закона № 63-ФЗ.

Если же электронная первичка будет подписана квалифицированной подписью, то предварительных соглашений не требуется.

Как отразить опоздавшие ЭД

Электронные документы, как и бумажные, могут поступать в организацию с опозданием. Например, дата создания ЭД, время его подписания электронной подписью сторонами сделки, дата передачи файла ЭД оператору электронного документооборота и день направления файла оператором электронного документооборота могут быть разными. А это влияет на отражение хозяйственных операций в учете.

Бухучет. Если документ получен с небольшим опозданием (например, задержка документа произошла всего на несколько дней после закрытия периода), то в бухучете надо отразить операцию в периоде ее совершенияп. 12 ПБУ 9/99; п. 16 ПБУ 10/99.

Если же документ подписан и поступил в организацию существенно позже даты операции (например, по окончании года, когда финансовая отчетность уже сдана), то при подготовке отчетности нужно отразить операцию в периоде ее совершения на основании внутреннего документа, который будет аналогом запоздавшего внешнегоРекомендации Фонда НРБУ БМЦ от 22.05.2015 № Р-62/2015-КпР; от 25.02.2011 № Р-18/2011 КпР.

Например, если товар уже поступил от поставщика, а накладной еще нет, примите его к учету по бухгалтерской справке-расчету, составленной на основании договора с поставщиком, счета или заявки.

НДС. Принять к вычету НДС можно в том периоде, в котором имели место фактическое получение товара, выполнение работ, оказание услуг, если счет-фактура получен до окончания срока подачи налоговой декларации за этот периодп. 1.1 ст. 172 НК РФ; Письма Минфина от 14.03.2019 № 03-07-11/16556, от 23.12.2016 № 03-03-06/3/77429.

Если счет-фактура получен после истечения срока подачи декларации, принять НДС к вычету можно в любом квартале начиная с того, в котором получен счет-фактура, в течение 3 лет после принятия товаров (работ, услуг) к учету.

Налог на прибыль. В налоговых расходах отразить опоздавший документ можно в периоде совершения хозяйственной операции, если он получен до даты представления налоговой декларации. И в следующем — при получении документа после даты представления налоговой декларациип. 1 ст. 272 НК РФ; Письма Минфина от 27.07.2015 № 03-03-05/42971; ФНС от 25.03.2019 № СД-4-3/5272.

![]()

Справка

Ошибки в ЭД в силу технических особенностей их составления нельзя исправить. Их можно устранить только путем составления нового (корректирующего) ЭД.

Стороны сделки вправе договориться, что ошибочно выставленные документы не несут последствий. И оформить такую договоренность соглашениемПисьмо ФНС от 11.10.2019 № ЕД-4-15/20928@.

Хранение и передача ЭД

Документы с контрагентами, подписанные квалифицированной электронной подписью (простой и (или) неквалифицированной с учетом требований к их оформлению), можно хранить на серверах или в специализированных электронных архивах с помощью специальных программ, использовать в арбитражном суде в качестве доказательства правомерности тех или иных действий.

Сроки хранения для ЭД те же, что и для бумажных документовп. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; ст. 22.1 Закона от 22.10.2004 № 125-ФЗ; подп. 8 п. 1 ст. 23, подп. 5 п. 3 ст. 24 НК РФ; Перечень, утв. Приказом Минкультуры от 25.08.2010 № 558. Например, пятилетний срок предусмотрен для хранения договоров возмездного оказания услуг (консультационных и информационных), первичных учетных документов и регистров бухучета. Документы по личному составу должны храниться до 75 лет. Для налоговых документов, связанных с расчетом и уплатой налогов, общий срок хранения ограничен 4 годами. Специальные сроки хранения документации установлены для подтверждения убытка, амортизационных отчислений и расходов на обучение работникап. 4 ст. 283, п. 3 ст. 264 НК РФ; Письмо Минфина от 12.02.2016 № 03-03-06/1/7604.

![]()

Внимание

Отсутствие документации в течение установленных сроков хранения влечет наложение штрафа на должностных лиц — от 5000 до 20 000 руб. или дисквалификацию на срок от года до 2 летч. 1 ст. 15.11 КоАП РФ. Для организации (предпринимателя) — штраф от 10 000 до 30 000 руб.пп. 1, 2 ст. 120 НК РФ

По запросу налоговой можно представлять электронные документы по каналам ТКСп. 2 ст. 93 НК РФ. Но только те из них, форматы передачи которых по каналам ТКС утверждены ФНСПисьмо ФНС от 09.02.2016 № ЕД-4-2/1984@. Например, договор (соглашение, контракт, дополнения, изменения), акт приемки-сдачи работ (услуг), товарно-транспортную накладную, товарную накладную (ТОРГ-12), счет-фактуру и др. Если же электронный формат документа не утвержден ФНС, то он представляется на бумажном носителе в виде заверенной копииПисьмо ФНС от 29.02.2016 № СД-3-3/808. Заверять печатью и подписью электронный документ, направленный по ТКС, не требуется, поскольку он подписан электронной подписьюПисьмо ФНС от 23.11.2015 № ЕД-4-2/20421.

* * *

Если у вас еще нет электронного документооборота, но вы готовы начать его вести, то:

•во-первых, проверьте, кто из ваших контрагентов уже имеет опыт обмена электронными документами;

•во-вторых, приобретите необходимый программный пакет (платформу ЭДО), а также оборудование для его функционирования (сетевое оборудование, сервер и др.);

•в-третьих, заключите договор с оператором ЭДО;

•в-четвертых, купите сертификат ЭП, если это необходимо.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (5)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Документооборот / Первичные документы / ЭДО

Документооборот / Первичные документы / ЭДО

2023 г.

2022 г.

2021 г.

За последние годы работа с электронными документами и обмен цифровой документацией по телекоммуникационным каналам связи стали не только удобным способом документооборота между организациями, но и необходимостью, которая возникла на фоне пандемии covid-19. В связи с этим весной 2020 года в рамках эксперимента в России начался переход на электронные кадровые документы. Поэтому сегодня крайне важно понимать все особенности вопросов, касающихся применения электронных документов. Чтобы разобраться в нюансах, мы собрали необходимую информацию о видах электронных документов и правилах работы с ними, а также подготовили инструкцию по переходу на делопроизводство в электронном виде.

Работа с электронными документами: общие понятия

Электронный документ — это цифровой вариант документа на бумаге, представляющий собой именуемую область данных (файл), которая отображается на ПК, передаётся по телекоммуникационным каналам связи и обрабатывается в информационных системах. В электронном документе содержатся реквизиты, которые позволяют установить его подлинность. Определение термина «электронный документ» закреплено в Федеральном законе от 27 июля 2006 года № 149-ФЗ.

Почти любой документ на бумаге может быть оформлен в электронном виде. Например, договор, накладная, счёт-фактура. Однако есть предусмотренные законодательством исключения, согласно которым допускается использовать только документы на бумажных носителях. В рамках обмена электронными документами возможен как внутренний документооборот, так и с контрагентами, а также с государственными органами.

Юридическая значимость электронного документа обеспечивается электронной подписью (ЭП). Согласно Федеральному закону № 63-ФЗ, для подписания электронных документов можно использовать все три вида электронных подписей, предусмотренных законодательством: простая, усиленная неквалифицированная (УНЭП) и усиленная квалифицированная (УКЭП). Однако существуют ограничения.

Чтобы подписывать электронные документы простой ЭП или УНЭП, необходимо отдельное допсоглашение, в котором документы, подписанные простой или усиленной неквалифицированной ЭП, признаются юридически значимыми. Если для подписания электронных документов использовать УКЭП, никаких дополнительных соглашений не нужно. Более того, только такой вид подписи допускается использовать для подписания некоторых документов: отчётности, договоров, счетов-фактур и прочей документации.

Подписанный документ уже нельзя изменить.

Какие виды электронных документов есть и где они применяются

В перечень самых распространённых документов, которые участвуют в работе с ЭДО организаций и ИП, входят:

- Договоры, соглашения, контракты

- Первичные учётные документы

- Отчётность

- Процессуальные документы

- Обращения в государственные органы

Стороны могут заключить письменный договор путём обмена электронными документами. Об этом говорится в ч. 2 ст. 434 ГК РФ. Есть обязательное условие — документ должен быть оформлен таким образом, чтобы можно было достоверно определить его принадлежность к стороне сделки. Для этого договор, заключённый таким образом, подписывают с помощью электронной подписи.

Такой же способ применяется при обмене допсоглашениями, что позволяет вносить в договор изменения.

Согласно п. 5 ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ, первичные документы могут быть составлены на бумажном носителе либо в электронном виде. Если документ — электронный, то он должен быть подписан с помощью ЭП. Однако возможны исключения, когда «первичка» представляется исключительно в бумажном виде. Обычно это предусмотрено законом либо прописано в договоре.

Обмен счетами-фактурами и универсальными передаточными документами (УПД) в электронном виде осуществляется через оператора ЭДО.

Фактически документооборот через спецоператора обеспечивает выполнение требований к «первичке», поскольку обязательные форматы счетов-фактур ФНС устанавливает для документов в электронном виде.

Налоговые и бухгалтерские отчётные документы можно сдавать в электронном виде. При этом они должны быть подписаны с помощью квалифицированной ЭП. Это обязательное условие для сдачи отчётности в электронном формате. Для передачи электронной отчётности используют сервисы операторов ЭДО или официальный сайт налоговой службы.

Документы, предназначенные для подачи в суд, можно также подавать в электронной форме. Для этого используются специальные сервисы: «Мой арбитр» — для арбитражного суда, сервис на портале ГАС «Правосудие» — для судов общей юрисдикции.

Если документ передаётся в виде электронного образа (то есть, представляет собой файл с отсканированным бумажным документом), для его заверения можно использовать простую ЭП. Электронный же документ допускается подписывать только с помощью квалифицированной ЭП.

Многие госорганы поддерживают обмен электронными документами через интернет. Как правило, передать электронный документ пользователи могут через личный кабинет на официальном сайте ведомства.

Требования к электронным документам и работе с ними

Законодательством установлены требования к электронным документам, а также к работе с ними: хранению, передаче и так далее.

Требования к электронным документам можно разделить на три категории:

- общие — такие же, как и к бумажным документам, касаются в основном формы и содержания;

- требования к определённому виду электронных документов — применение электронной подписи и соблюдение условий применения ЭП являются основными критериями этих требований;

- особые требования к определённым электронным документам — для конкретных категорий и видов документов в электронном виде могут быть индивидуальные требования, которые отражаются в специальных нормативных актах.

Требования к счетам-фактурам — самые жёсткие. Согласно ст. 169 НК РФ, в электронном виде счета-фактуры могут быть выставлены в случае обоюдного согласия сторон. Электронные счета-фактуры должны:

- выставляться в формате, который утверждён налоговым органом;

- передаваться в соответствии с установленным порядком — через оператора ЭДО (Приказ Минфина РФ от 10 ноября 2015 года № 174н).

Таким образом, если отправить скан электронного счёта-фактуры по электронной почте, это будет нарушением требований НК РФ.

Форма и формат электронных документов

Формат электронных документов утверждён Приказом ФНС от 19 октября 2018 года № ММВ-7-6/602@, в который для приведения в соответствие с действующим законодательством регулярно вносятся изменения. Однако в нём нет каких-либо требований по тому, как электронные документы должны выглядеть на экране или в распечатанном виде на бумаге.

Визуализация формы счёта-фактуры в электронном виде установлена Постановлением Правительства РФ от 26 декабря 2011 года № 1137, которым утверждена форма счёта-фактуры на бумажном носителе.

В силу своих особенностей у электронной формы документов есть определённая специфика. На бумажном документе подписи ставят обе стороны, а электронный документ подписывает только одна сторона. Так, продавец указывает в документе необходимую информацию и реквизиты, подписывая только свою часть документа.

На печатных формах документов может быть штамп подписи. Он содержит информацию о владельце и сертификатах, а также времени подписания документа. В тех случаях, когда документ «разбит» на два листа, для каждого из них предусмотрен свой идентификатор. Это исключает возможность добавления другого распечатанного листа, которого не было в момент подписания.

Отражение даты подписания в электронном документе

Когда пользователь формирует печатную форму документа и подписывает его, в штампе появляется дата подписания. Одновременно с этим оператор ЭДО делает соответствующий запрос в головной УЦ для подтверждения действительности сертификата ЭП. После этого в штампе появляется информация о владельце ЭП, дате и времени подписания.

Каких-либо указаний о том, как проставлять дату подписания электронного документа, не предусмотрено. Операторы ЭДО определённым образом фиксируют её, чтобы при подписании договора предприниматель мог понимать, с какого момента вступают в силу оговорённые обязательства. Для учётных целей ориентироваться следует на факты хозяйствования. То есть, если товар поступил на склад 13 сентября, а подписание договора состоялось лишь 2 октября, в учётных документах нужно указать дату поступления товара.

Дата отправки или получения счёта-фактуры отражается в отдельных извещениях и подтверждениях, утверждённых Приказом Минфина РФ от 10 ноября 2015 года № 174н.

Как регламентируется работа с электронными документами

Работа с электронными документами и обмен цифровой документацией могут быть задействованы во всех бизнес-процессах. Например, в электронном виде могу быть заключены договоры и соглашения. При этом обе стороны передают друг другу документ по ЭДО для его подписания. Кроме того, в электронном формате происходят регистрация на электронных торговых площадках, а также торги и закупки. Ведение бухгалтерского учёта, взаимодействие с контрагентами и регуляторами также подразумевают возможность работы с ЭДО.

Работа электронными документами в некоторых случаях регламентируется законодательно.

Работу с ЭДО регулируют следующие законы и нормативные акты:

- Федеральный закон от 6 апреля 2011 года № ФЗ-63 «Об электронной подписи».

- Федеральный закон 27 июля 2006 года № ФЗ-149 «Об информации, информационных технологиях и о защите информации».

- Гражданский и Налоговый кодексы РФ, Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учёте».

- Приказы и письма ФНС.

Этот закон описывает виды электронных подписей и регламентируют принципы их применения. Кроме того, в законе прописаны условия, по которым электронные документы признаются равнозначными бумажным, подписанным собственноручной подписью.

Этим законом регулируются все вопросы, связанные с получением, производством и распространением информации, а также с применением информационных технологий.

Конкретизируют условия применения документов в электронном виде в различных процессах. Например, в отчётности, сделках, торгах и тому подобном.

Утверждают форматы и требования к документам.

Также электронный документооборот регулируется рядом нормативно-правовых актов правительства РФ, министерств и ведомств. Работа с электронными документами также регламентируется внутри организаций.

Как организовать работу с ЭДО: пошаговая инструкция

Работа с электронными документами осуществляется по тем же принципам, что с документами на бумаге. Затруднения может вызвать только сам процесс перехода на работу с ЭДО. Чтобы переход прошёл гладко, следуйте нашей инструкции:

Шаг 1. Получите сертификат квалифицированной электронной подписи.

Чтобы оформить УКЭП для ИП и юрлиц, необходимо обратиться либо в удостоверяющий центр ФНС, либо в УЦ доверенного лица налоговой службы.

Шаг 2. Выберите оператора ЭДО и заключите с ним договор.

На этом этапе также необходимо проанализировать делопроизводство компании, продумать возможные варианты оптимизации бизнес-процессов.

Шаг 3. Проведите обучение персонала.

Поскольку даже для оформления бумажных документов приходится использовать различное ПО, потребуется подготовить инструкции для работы с системой ЭДО. От подготовленности сотрудников к работе с электронными документами зависит то, насколько оперативно пройдёт процесс адаптации к цифровому делопроизводству.

Шаг 4. Договоритесь с контрагентами о переходе на ЭДО.

Электронный документооборот лучше вести через оператора, поскольку система ЭДО обладают всеми необходимыми механизмами для обмена документами. Кроме того, вся ответственность за передачу документов будет лежать на операторе. Необязательно подключаться к одному оператору — системы большинства крупнейших игроков на рынке услуг ЭДО поддерживают технологию роуминга, поэтому вы и ваши контрагенты можете пользоваться услугами разных операторов.

Система Астрал Докс снабжена набором всех необходимых функций для удобного ведения как внутреннего документооборота, так и с контрагентами, а также с госорганами. Сервис поддерживает роуминг. Попробуйте Астрал.Докс бесплатно!

Регламент работы с электронными документами

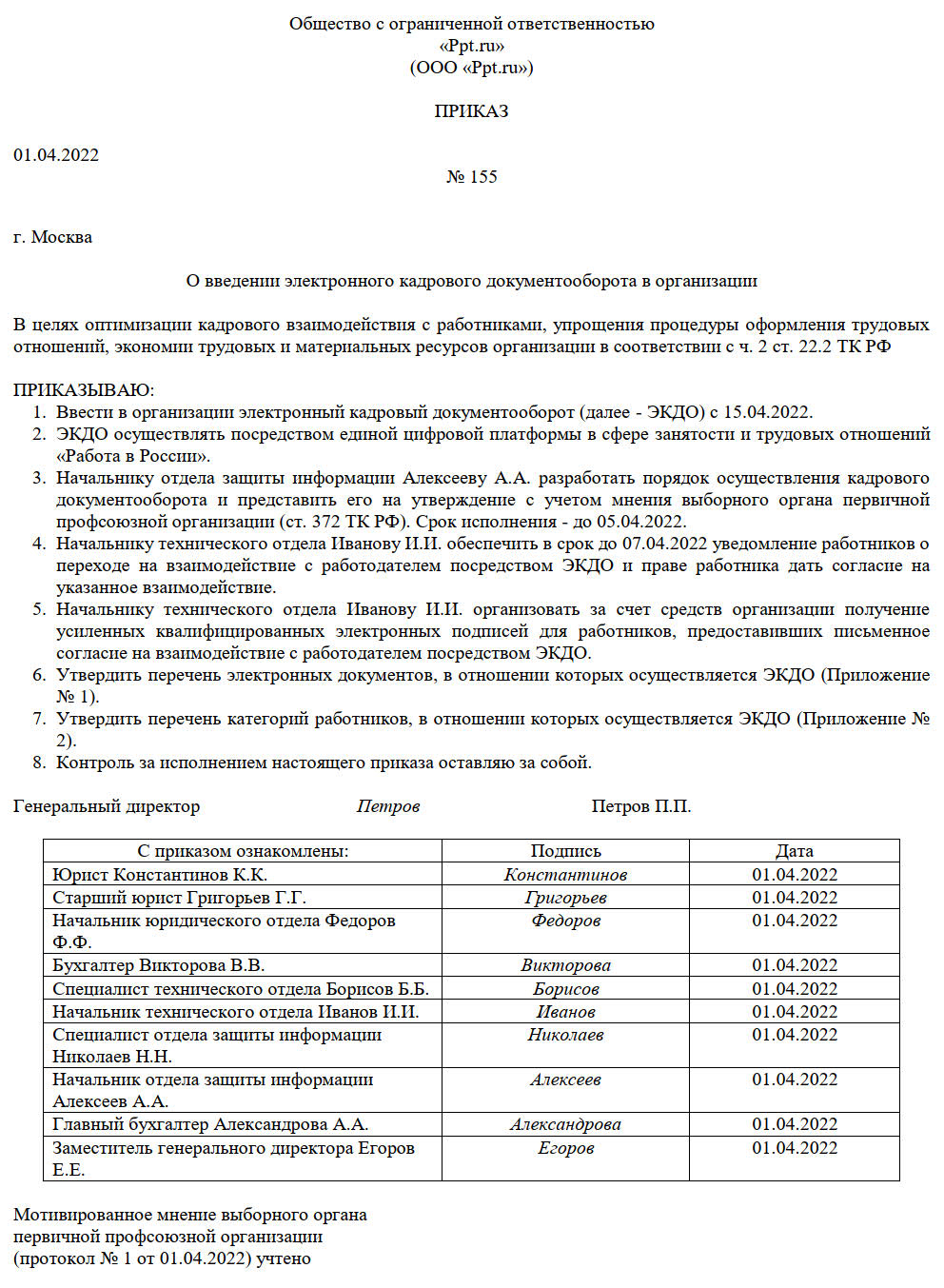

Поскольку переход на работу с ЭДО полностью меняет все привычные процессы в организации, к нему необходимо тщательно подготовиться. На одном из первых этапов подготовки нужно разработать правовую базу. Таким образом, компания сможет официально перейти на электронный документооборот и структурировать порядок работы с электронными документами, а также обязанности сотрудников.

Электронное делопроизводство в организации регулируются следующими документами:

- Приказ о внедрении системы ЭДО.

- Положение о переходе на ЭДО.

В нём содержатся сведения о дате перехода компании на электронное делопроизводство, список работников, ответственных за систему ЭДО, информация о регламентах и инструкциях, данные об обучении сотрудников.

База знаний, в которой содержится информация о системе ЭДО, а также о порядке предоставления доступа к ней, правила работы с электронными документами, сведения о порядке сохранения информационной безопасности системе ЭДО и так далее.

В состав положения о переходе на электронный документооборот также входит регламент работы в системе ЭДО. Документ содержит:

- общие положения о задачах регламента, сторонах, условиях внесения изменений;

- термины и определения (например, разъяснение понятий «оператор ЭДО», «электронный документ», «электронная подпись» и так далее);

- требования к электронной подписи с конкретным указанием того, какие подписи и средства криптографической защиты можно использовать в системе;

- правила работы в системе ЭДО, а также порядок взаимодействия с контрагентами, сроки хранения файлов с электронными документами и тому подобное.

Регламент обязывает участников электронного документооборота сохранять конфиденциальность данных, а также описывает ответственность сторон за несоблюдение обязательств и способ разрешения спорных ситуаций.

ЭДО необязателен, но необходим для эффективной и продуктивной работы: он автоматизирует процесс обмена информацией и ускоряет передачу сведений внутри компании и между контрагентами. Рассказываем, как провести внедрение системы электронного документооборота в организации.

Что такое ЭДО, и как это работает

Для сферы трудовых отношений, что такое электронный документооборот и как он должен быть организован, определяет Трудовой кодекс (ст. 22.1–22.3 ТК РФ). ЭДО — это обмен информацией и документами в электронном формате. Его вводят, чтобы ускорить передачу данных и избавиться от бумажных дубликатов. С ЭДО больше не надо знакомить работников и контрагентов с документами под роспись, передавать им бумажные оригиналы.

По сути, электронный документооборот на предприятии заключается в формировании документов в электронном виде и подписании их электронной подписью. Подписанные ЭП файлы передаются получателю в онлайн-формате.

Для ЭДО разработали отдельный госстандарт — ГОСТ Р 53898-2013. Если отправитель подписывает файлы квалифицированной электронной подписью (КЭП), то документ юридически равнозначен бумажному с рукописной подписью (ст. 6 63-ФЗ от 06.04.2011).

Как внешний, так и внутренний документооборот организации — проход в СЭД (системе электронного документооборота). СЭД — это техническая система, в которой создают и отправляют электродокументы. Система обеспечивает управление доступов и передачу документальных файлов в локальных или внешних компьютерных сетях. Кроме того, СЭД позволяет контролировать входящие и исходящие потоки документов, собирать и хранить их в онлайн-архиве.

Состав СЭД:

- комплекс программ, который обеспечивает работу и доступ к системе;

- компьютерная сеть для обмена информацией внутри организации и с внешними контрагентами.

Чтобы установить СЭД, необходимо подготовить аппаратные средства для бесперебойной работы системы — серверы и сетевое оборудование. Кроме того, надо определиться с оператором и платформой. Платформа — то, на чем работает СЭД, а оператор — тот, кто передает и доставляет информацию, контролирует форматы и правильность подписей, ведет онлайн-архив компании.

Как внедрить ЭДО

Единых правил для перехода и работы с электросистемами на законодательном уровне не установлено. Фактически у каждой компании собственная практика внедрения ЭДО.

Предлагаем общую пошаговую инструкцию перехода на электронный документооборот в организации.

Шаг 1. Принять решение об ЭДО. Руководство компании определяет, для каких целей и направлений работы необходим цифровой формат.

Шаг 2. Провести оценку бумажного документооборота. Выявить основные сложности и ошибки ДО, определить основные маршруты информационных потоков, проанализировать порядок регистрации и обработки бумажной корреспонденции, механизм формирования и передачи в архив документальных дел. Основные нюансы надо учесть при переходе на ЭДО — для оптимизации процессов.

Шаг 3. Разработать регламент ЭДО. Указать, что оформление электронного документа должно быть по общим правилам делопроизводства, несмотря на цифровой формат. Установить маршруты и очередность обмена. Определить ответственных лиц и зону их ответственности, доступы к системе ЭД. Выпустить приказ о внедрении ЭДО.

Шаг 4. Изучить рынок СЭД. Определиться с программным обеспечением, платформой и оператором с учетом отраслевой и организационной специфики компании. ЭДО выражается в разных технических решениях:

- Применение веб-версии. В этом случае переход на ЭД не затрагивает локальные системы предприятия. Все процессы проходят онлайн. Такой вариант подходит для компаний с небольшим трафиком. Заказчик платит только за отправленные файлы.

- Интеграция в информационную систему заказчика. Функционал СЭД подключают к внутренней системе, с которой работает организация. Оплата — за выбранный пакет функций.

С оператором СЭД необходимо заключить договор.

Шаг 5. Обработать массив информации заказчика. Этим занимается оператор ЭД. Кроме того, необходимо оформить ЭП для всех ответственных лиц, задействованных в ЭДО.

Шаг 6. Создать цифровой архив. Надо оцифровать все бумажные документы, которым следует храниться в архиве организации и перевести их в онлайн-архив.

Шаг 7. Подготовить все рабочие системы к интеграции с ЭДО. В электронный формат обычно переводят бухгалтерский, финансово-экономический, кадровый учет, производственное направление. Необходимо позаботиться и об охране коммерческой тайны и персональных данных.

Шаг 8. Разработать пользовательские руководства для работы. Обучить сотрудников. Определить правила перехода на ЭДО для каждого ответственного лица с учетом должностных особенностей и ввести систему контроля за соблюдением локального регламента.

Шаг 9. Проинформировать контрагентов. Один их вариантов — направить партнерам уведомление по электронной почте о внедрении системы внешнего ЭДО. Контрагентов тоже надо подключить к используемой СЭД.

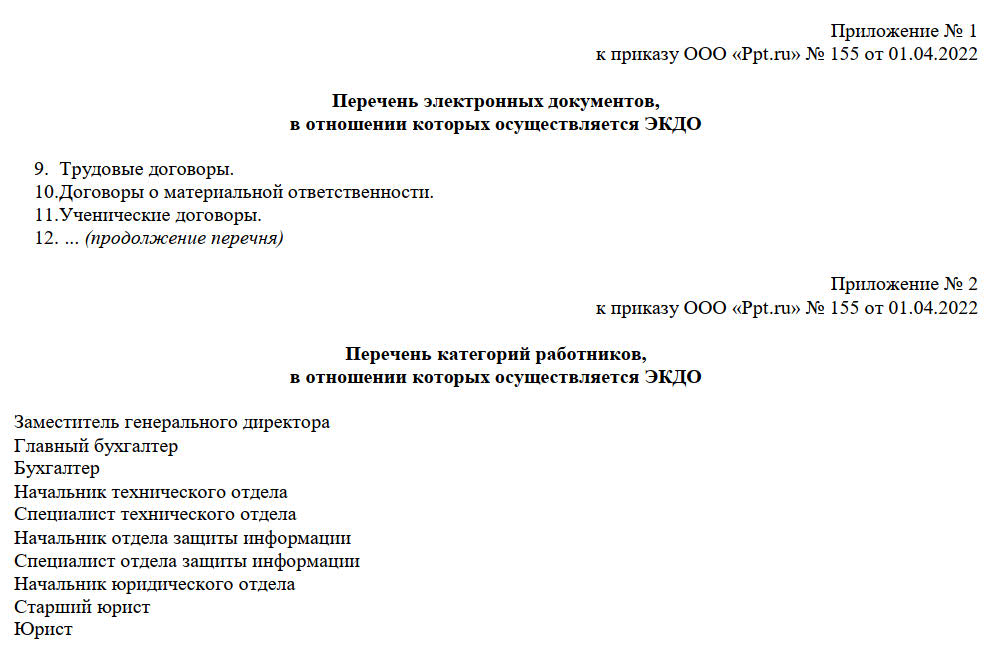

Какие документы переводят в цифровой формат

Компании оцифровывают практически все документы финансово-хозяйственной деятельности. Это и первичные документы, и бухгалтерские регистры, и кадровые бумаги, и делопроизводственные материалы. По закону нельзя оцифровать только вексель: он недействителен без бумажной формы (48-ФЗ от 11.03.1997).

Для трудовых книжек разработали специальный цифровой формат — ЭТК: работодатель формирует сведения о трудовой деятельности и стаже работника в электронном виде (ст. 66.1 ТК РФ). Трудовой договор дистанционному работнику тоже направляют в электронном виде, но после согласования его необходимо распечатать и отправить новому сотруднику на подпись (ст. 312.2 ТК РФ).

Требования к ЭД

Каждая компания самостоятельно определяет, как работает электронный документооборот внутри организации, и устанавливает локальные требования, утверждает внутренние регламенты. На законодательном уровне установлены только требования к оформлению, передаче и хранению ЭД (149-ФЗ от 27.07.2006).

В ЭДО используют материальные (бумажные) документы, которые оцифровали, и документы, который изначально создали в электронном виде (77-ФЗ от 29.12.1994, 149-ФЗ от 27.07.2006). Для заверения материальных оцифрованных бумаг подойдет любая ЭП, а для электронных усиленная КЭП.

Бумажные и электронные документы юридически равнозначны, если ЭД подписали электронной подписью. Но если к регистрам применяют повышенные требования безопасности данных, то необходимо установить особые условия их хранения в электронном формате.

При подписании ЭД руководствуйтесь 63-ФЗ от 06.04.2011. А правила обмена документами в электронном виде при организации информационного взаимодействия с государственными органами и внебюджетными фондами установлены в постановлении правительства № 1264 от 24.07.2021. Обмен с налоговыми органами регулируется приказами ФНС:

- № ММВ-7-6/196@ от 13.06.2013 — общие правила ЭДО между налоговой службой и налогоплательщиками;

- № ММВ-7-10/551@ от 30.11.2015 — для торговых операций;

- № ММВ-7-15/820@ от 19.12.2018 — для счетов-фактур, документов об отгрузке, передаче имущественных прав.

Требования ко внутреннему ЭДО прописываются в локальных нормативах. А порядок внешнего обмена электронными документами компания определяет совместно с контрагентами.

Как исправлять ошибки в электронных документах

Порядок исправления ошибок и для бумажных, и для цифровых регистров практически одинаковый. К примеру, для бухгалтерских документов правила прописаны в 402-ФЗ от 06.12.2011 и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (приказ Минфина № 62н от 16.04.2021).

Бумажную первичку (кроме кассовых и банковских документов) корректируют, только если обе стороны хозяйственной операции согласны с такими изменениями. Корректировку обязательно подписывают и ставят фактическую дату исправления (письмо Минфина № 07-02-06/9 от 25.01.2012).

А вот электронную первичку исправить легче. Для внесения коррективов аннулируют ошибочный документ и формируют новый. Есть и другие варианты: составить акт о выявленных расхождениях, сформировать дополнительные е-документы, корректирующие операцию и проч.

Как хранить электронные документы

Е-документы хранят в цифровом виде. Придерживайтесь сроков хранения, установленных приказом Росархива № 236 от 20.12.2019 и отраслевыми ведомствами. Для некоторых е-документов действуют особые правила хранения.

С 01.01.2022 в Федеральной контрактной системе прописали сроки хранения для документов закупки, и они отличаются от сроков из приказа № 236. В этом случае заказчики и поставщики руководствуются ч. 15 ст. 4 44-ФЗ. Хранить все закупочные регистры надо не менее 6 лет.

Отдельные сроки хранения закреплены и для бухгалтерской первички, и для регистров налогового учета (ст. 29 402-ФЗ, ст. 23 НК РФ). Но в основном они совпадают с приказом № 236.

Необходимо обеспечить режим хранения и предусмотреть условия для его обеспечения. К примеру, в е-архиве создают два экземпляра по каждой единице — рабочий и основной. А ответственный специалист проводит технический контроль минимум раз в пять лет: он проверяет физическое состояние носителей и воспроизводимость электронных документов.