Добавить в «Нужное»

Реформация бухгалтерского баланса

Последними записями, которые бухгалтер делает в конце года по счетам учета продаж, прочих доходов и расходов и прибыли, являются проводки по реформации баланса. В чем заключается реформация баланса, которая производится 31 декабря каждого года, расскажем в нашей консультации.

Шаг 1: закрываем счет 90

Напомним, что к счету 90 «Продажи», как правило, открываются следующие субсчета (Приказ Минфина от 31.10.2000 № 94н):

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-9 «Прибыль / убыток от продаж».

Синтетический счет 90 («свернутый») закрывается ежемесячно и на конец месяца сальдо не имеет. Однако в течение года на субсчетах к счету 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчета. Так, поскольку выручка отражается, к примеру, бухгалтерской записью Д 62 – К 90-1, то на субсчете 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой Д 90-2 – К 43, субсчет 90-2 имеет дебетовый остаток на каждую отчетную дату в течение года.

И лишь 31 декабря субсчета к счету 90 закрываются: субсчета 90-2, 90-3 и т.д. закрываются на субсчет 90-9. К примеру, субсчет 90-2 в конце года будет закрыт так:

Дебет субсчета 90-9 – Кредит субсчета 90-2

После того, как все дебетовые остатки субсчетов к счету 90 будут списаны на субсчет 90-9, на этот субсчет 90-9 необходимо закрыть субсчет 90-1:

Дебет субсчета 90-1 – Кредит субсчета 90-9.

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9.

Шаг 2: закрываем счет 91

К счету 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналогично счету 90, на счете 91 по кредиту субсчета 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчета 91-2 – дебетовое сальдо расходов. Субсчет 91-9 может иметь как кредитовое, так и дебетовое сальдо в зависимости от того, было ли в течение года больше прибылей или убытков. При этом синтетический счет 91, как и счет 90, на конец каждого месяца закрывается и остатка не имеет.

В конце года дебетовые сальдо субсчетов счета 91 списывается на субсчет 91-9:

Дебет субсчета 91-9 – Кредит субсчета 91-2

А затем субсчет 91-1, по аналогии с субсчетами к счету 90, закрывается на субсчет 91-9:

Дебет субсчета 91-1 – Кредит субсчета 91-9

Шаг 3: закрываем счет 99

Счет 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счет 99 закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и тем самым обнуляется.

Если суммарно по всем видам деятельности на конец года образовалась прибыль:

Дебет счета 99 – Кредит счета 84

Если год закончился с убытком:

Дебет счета 84 – Кредит счета 99.

Реформация баланса: проводки (пример)

При использовании специализированных бухгалтерских программ реформация баланса в конце года производится автоматически.

Покажем на примере, как произвести реформацию вручную.

Предположим, что на конец года по счетам 90 и 91 были накоплены следующие остатки:

| Счет 90 «Продажи» | |

|---|---|

| Дебет | Кредит |

| 821 370,92 (субсчет 90-2) | 1 357 668,37 (субсчет 90-1) |

| 207 101,95 (субсчет 90-3) | |

| 366 232,72 (субсчет 90-9) | 37 037,22 (субсчет 90-9) |

| Оборот 1 394 705,59 | Оборот 1 394 705,59 |

| — | — |

| Счет 91 «Прочие доходы и расходы» | |

|---|---|

| Дебет | Кредит |

| 217 029,01 (субсчет 91-2) | 101 367,17 (субсчет 91-1) |

| 8 012,43 (субсчет 91-9) | 123 674,27 (субсчет 91-9) |

| Оборот 225 041,44 | Оборот 225 041,44 |

| — | — |

| Счет 99 «Прибыли и убытки» | |

|---|---|

| Дебет | Кредит |

| 37 037,22 | 366 232,72 |

| 123 674,27 | 8 012,43 |

| Оборот 160 711,49 | Оборот 374 245,15 |

| — | 213 533,66 |

Отразим закрытие субсчетов к счетам 90 и 91:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Отражено закрытие субсчета 90-2 | 90-9 | 90-2 | 821 370,92 |

| Отражено закрытие субсчета 90-3 | 90-9 | 90-3 | 207 101,95 |

| Отражено закрытие субсчетов 90-9 и 90-1 | 90-1 | 90-9 | 1 357 668,37 |

| Отражено закрытие субсчета 91-2 | 91-9 | 91-2 | 217 029,01 |

| Отражено закрытие субсчетов 91-9 и 91-1 | 91-1 | 91-9 | 101 367,17 |

Завершим операции по реформации баланса бухгалтерской записью закрытия счета 99:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Заключительной записью декабря отражено закрытие счета 99 | 99 | 84 | 213 533,66 |

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса – это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации, операция проводится по состоянию на 31 декабря.

- Что проверить перед реформацией

- Процесс реформации баланса

- Закрытие года в программе «1С:Бухгалтерия 8»

Что проверить перед реформацией

Перед тем как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 – списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 – расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

3. Счета, которые формируют финансовый результат – 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

| Операция | Дебет | Кредит |

|---|---|---|

| Закрытие субсчета 90.1 «Выручка» | 90.1 | 90.9 |

| Закрытие субсчета 90.2 «Себестоимость продаж» | 90.9 | 90.2 |

| Закрытие субсчета 90.3 «Налог на добавленную стоимость» | 90.9 | 90.3 |

| Закрытие субсчета 90.4 «Акцизы» | 90.9 | 90.4 |

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

| Операция | Дебет | Кредит |

|---|---|---|

| Закрытие субсчета 91.1 «Прочие доходы» | 91.1 | 91.9 |

| Закрытие субсчета 91.2 «Себестоимость продаж» | 91.9 | 91.2 |

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

- прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

- суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

- суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

- суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2020 г.

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

- Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

- Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции:

- амортизация и износ ОС;

- закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

- расчет налога на прибыль;

- реформация баланса.

Для их выполнения переходим в раздел «Операции» – «Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

• Начислена амортизация ОС

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

• Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

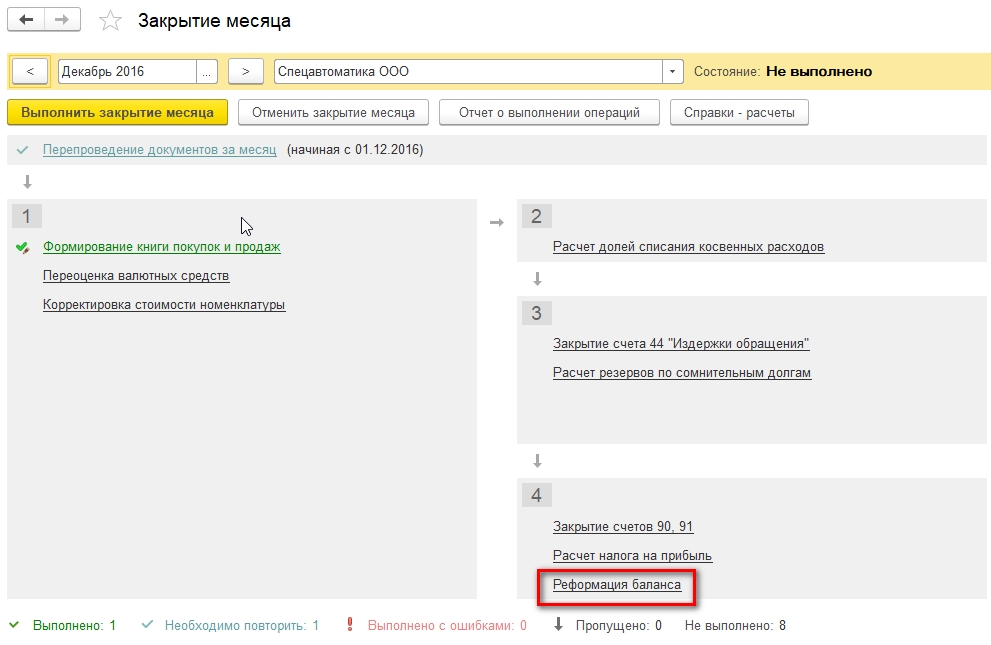

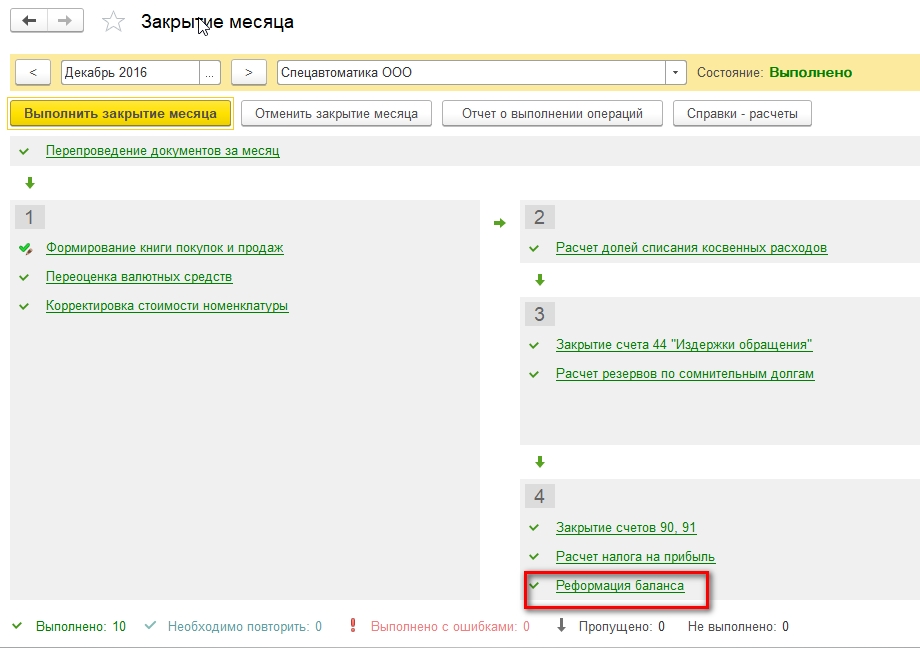

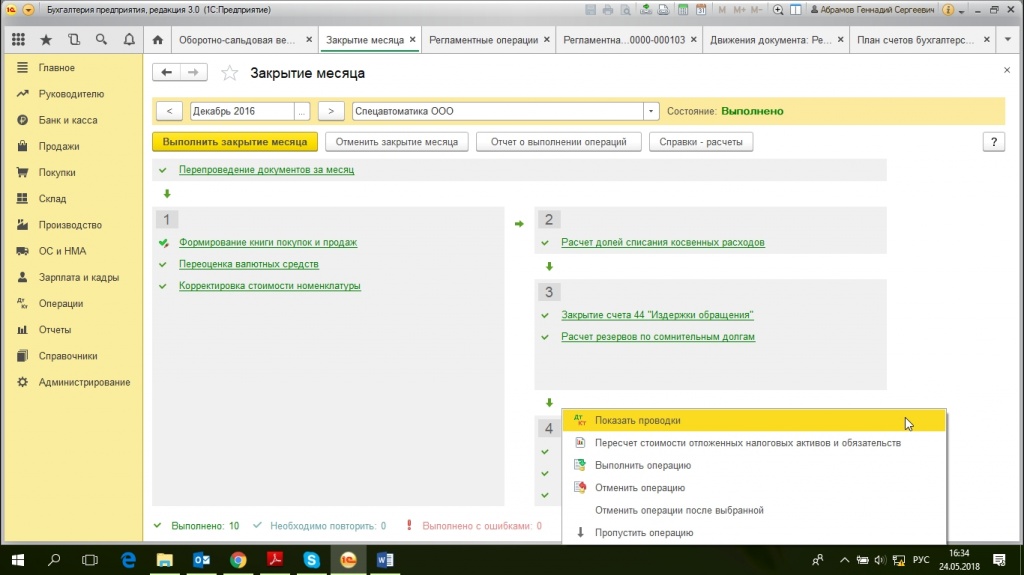

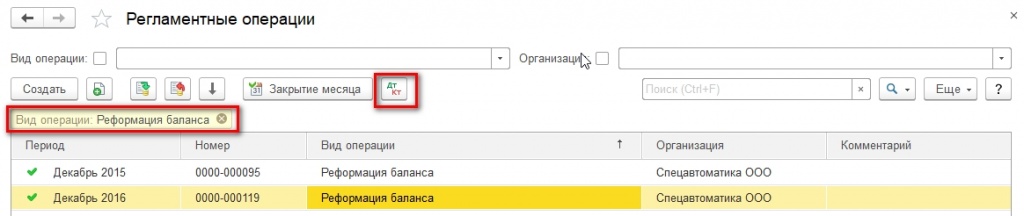

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

По кнопке «Выполнить закрытие месяца» выполним все остальные регламентные операции (операция «Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

- по деятельности, связанной с производством и реализацией (счет 90)

- по деятельности, не связанной с производством и реализацией (счет 91)

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выбираем «Показать проводки» и проверяем движение документа.

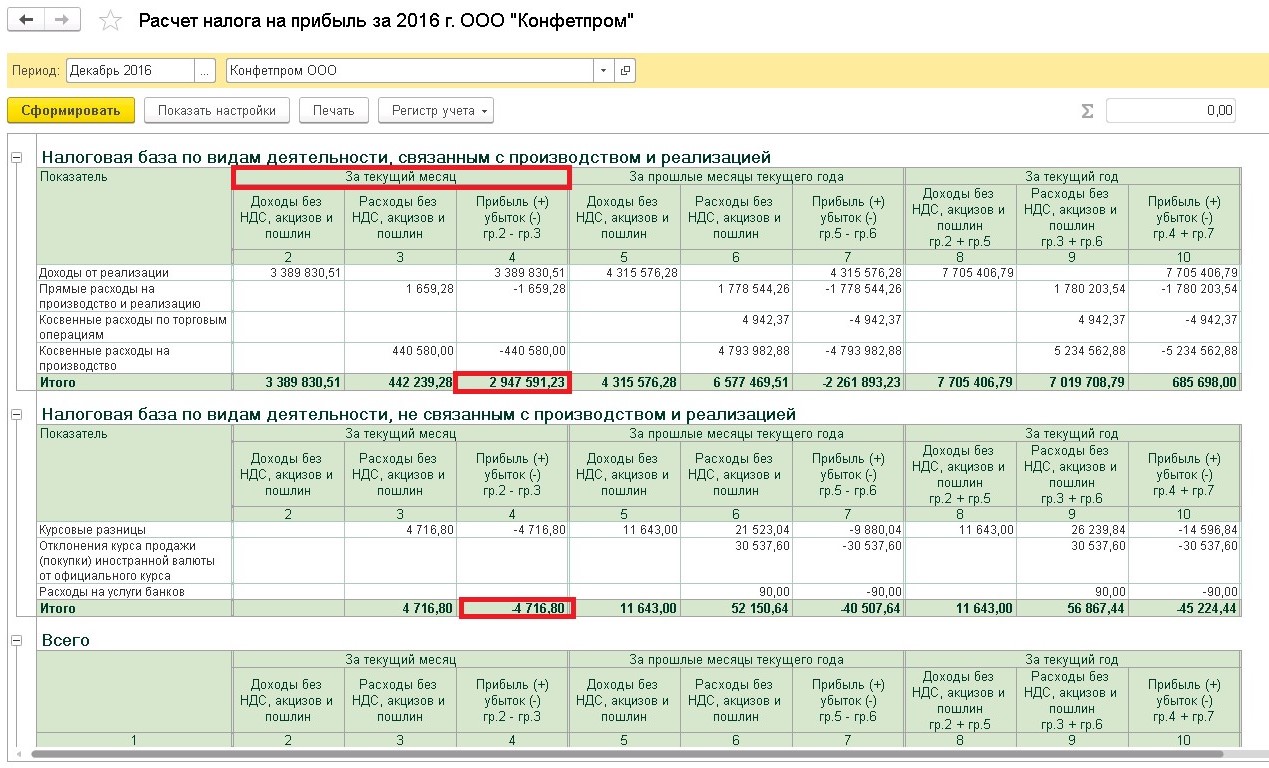

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета «Справка-расчет налога на прибыль». Сформировать ее можно двумя способами:

- Перейти в раздел: «Операции» – «Справки-расчеты»;

- По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

Из справки мы видим начисления:

- Налога на прибыль в федеральный бюджет.

- Налога на прибыль в региональный бюджет.

- Признание условного расхода по налогу на прибыль.

По ссылке с названием регламентной операции «Расчет налога на прибыль» (рис. 4) выбираем «Показать проводки» и проверяем движение документа.

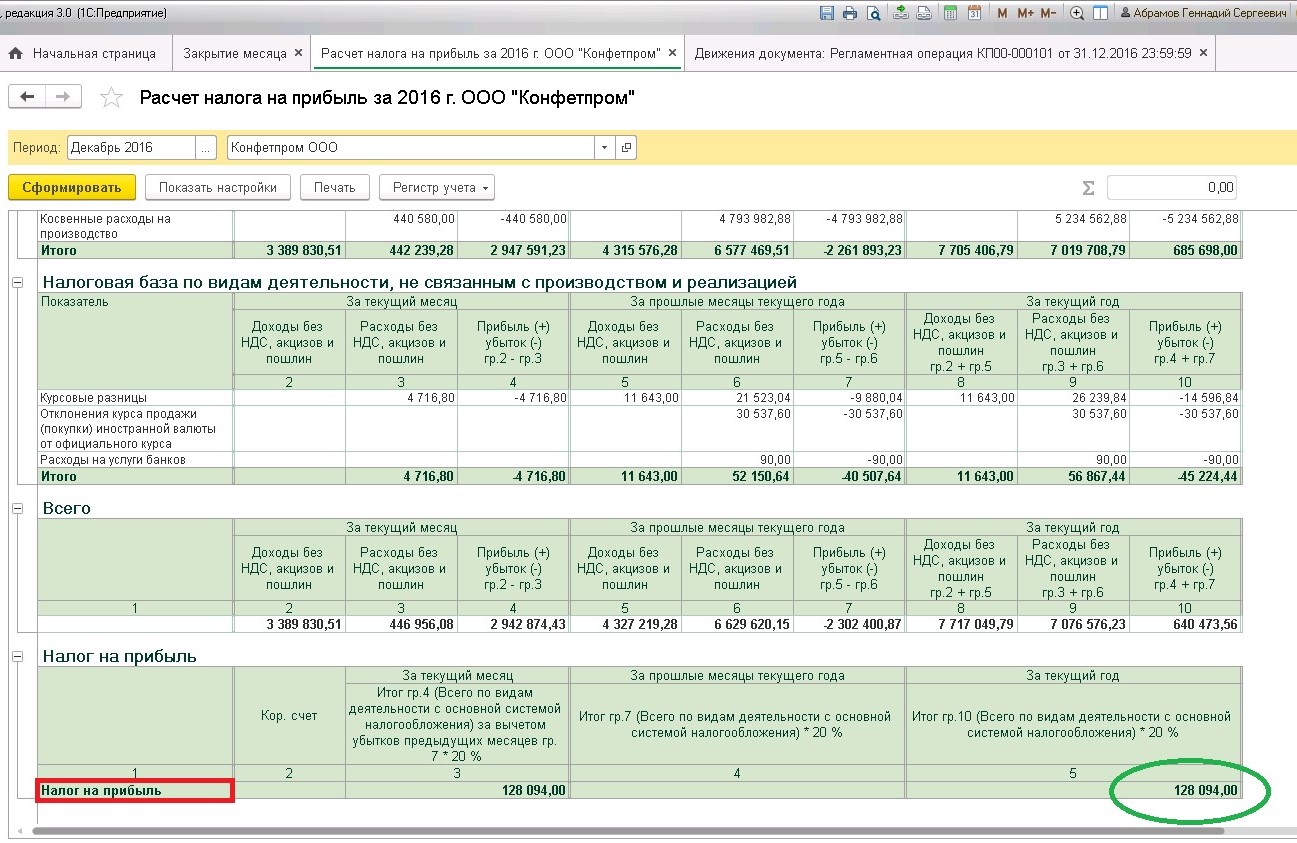

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

- Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

- в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

- в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету «Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

- Перейти в раздел: «Операции» – «Справки-расчеты»;

- По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

• Реформация баланса

При выполнении данной операции закрываются счета:

- 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- 90.02.1 «Себестоимость продаж»;

- 90.03 «Налог на добавленную стоимость»;

- 91.01 «Прочие доходы»;

- 91.02 «Прочие расходы»;

- 99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Выполнить операцию».

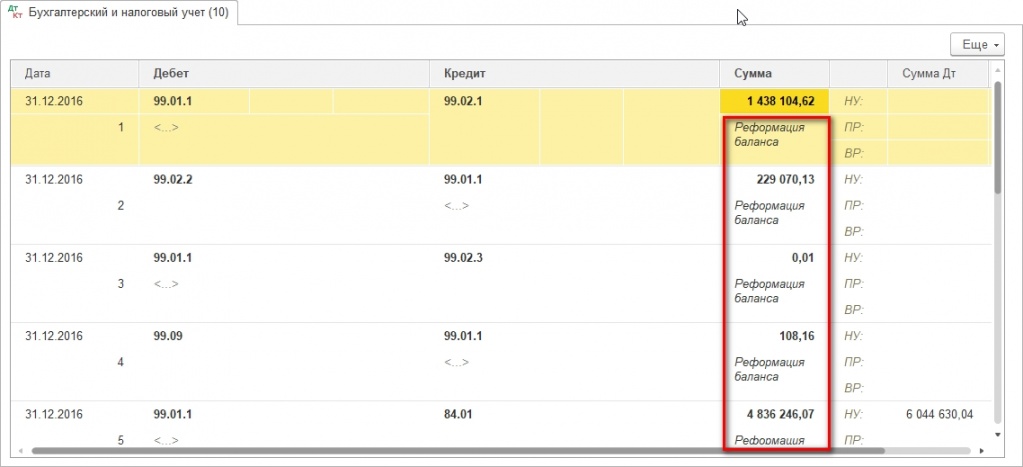

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Показать проводки» и проверяем движение документа.

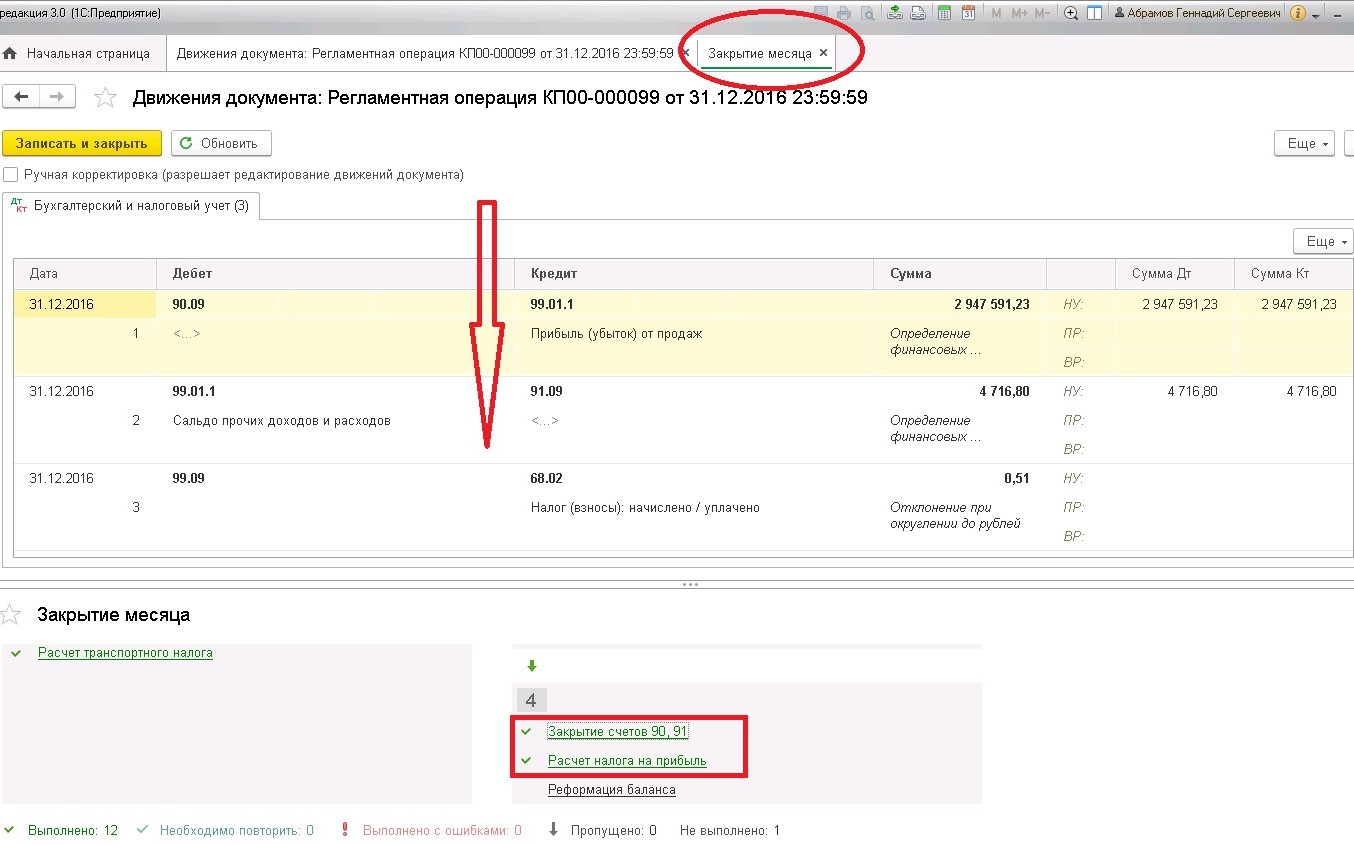

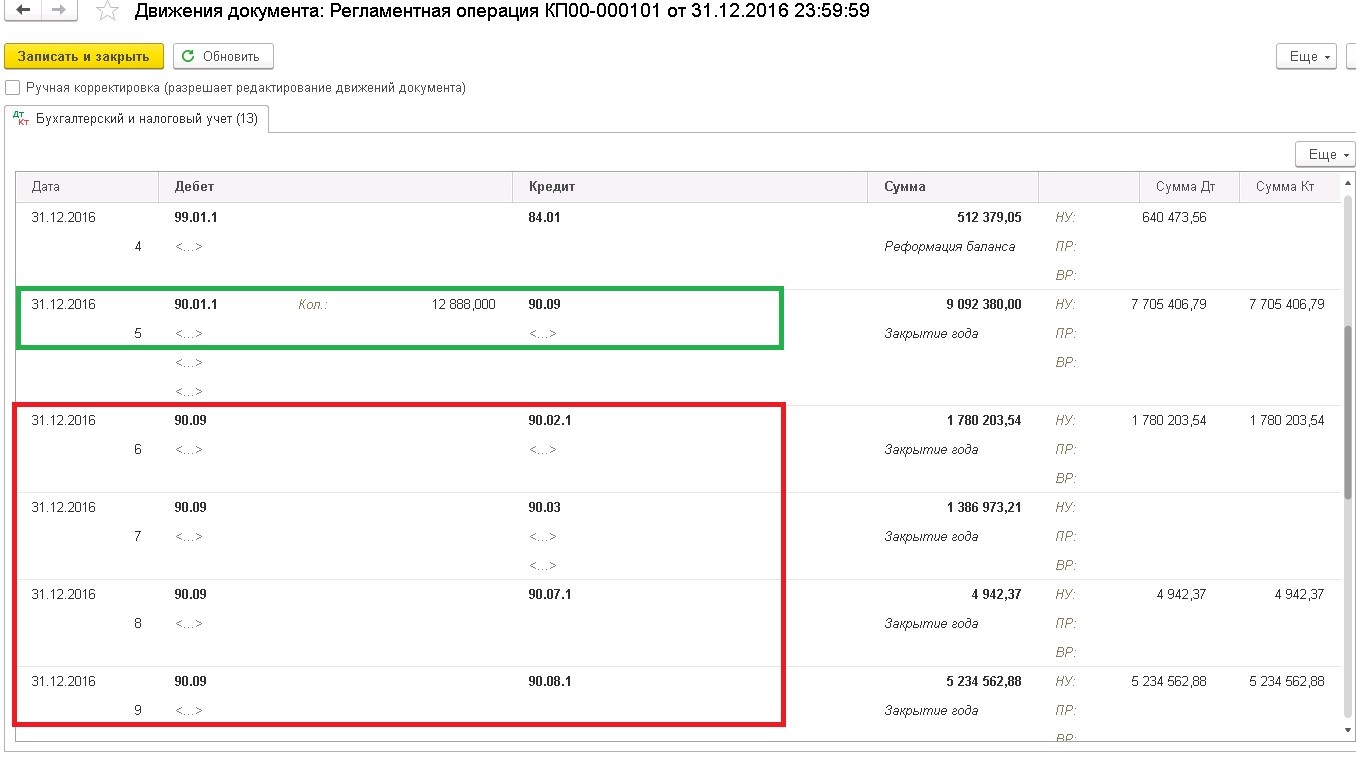

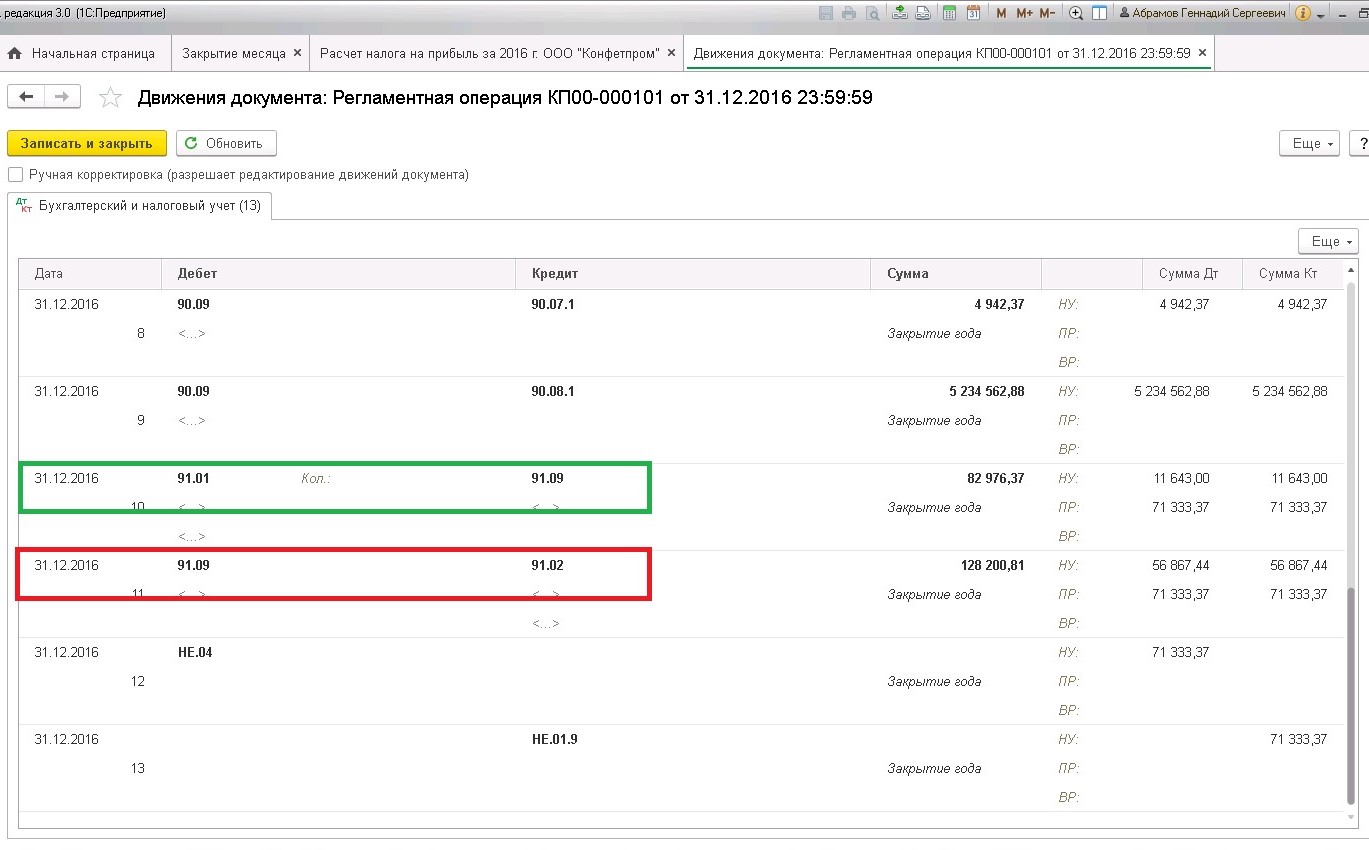

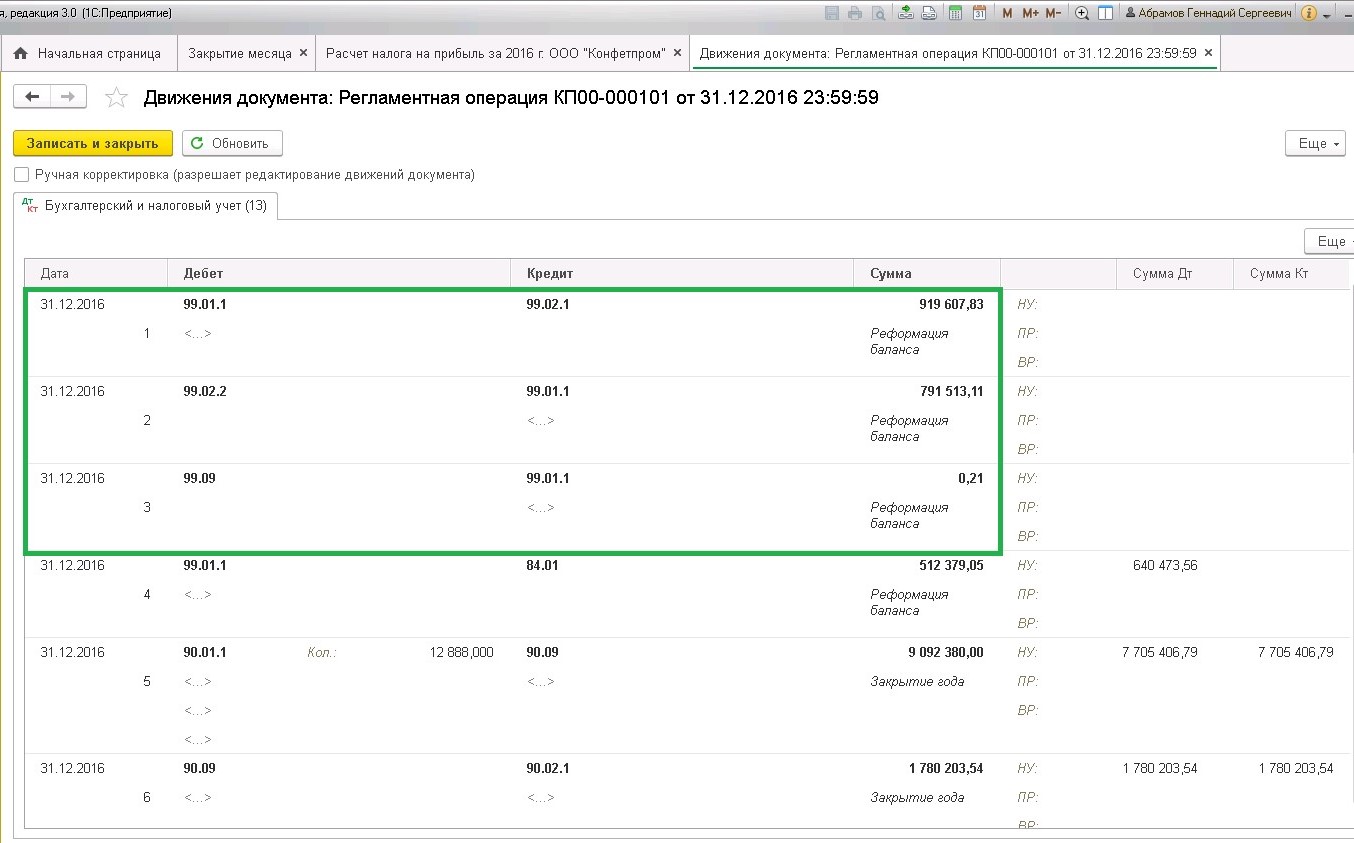

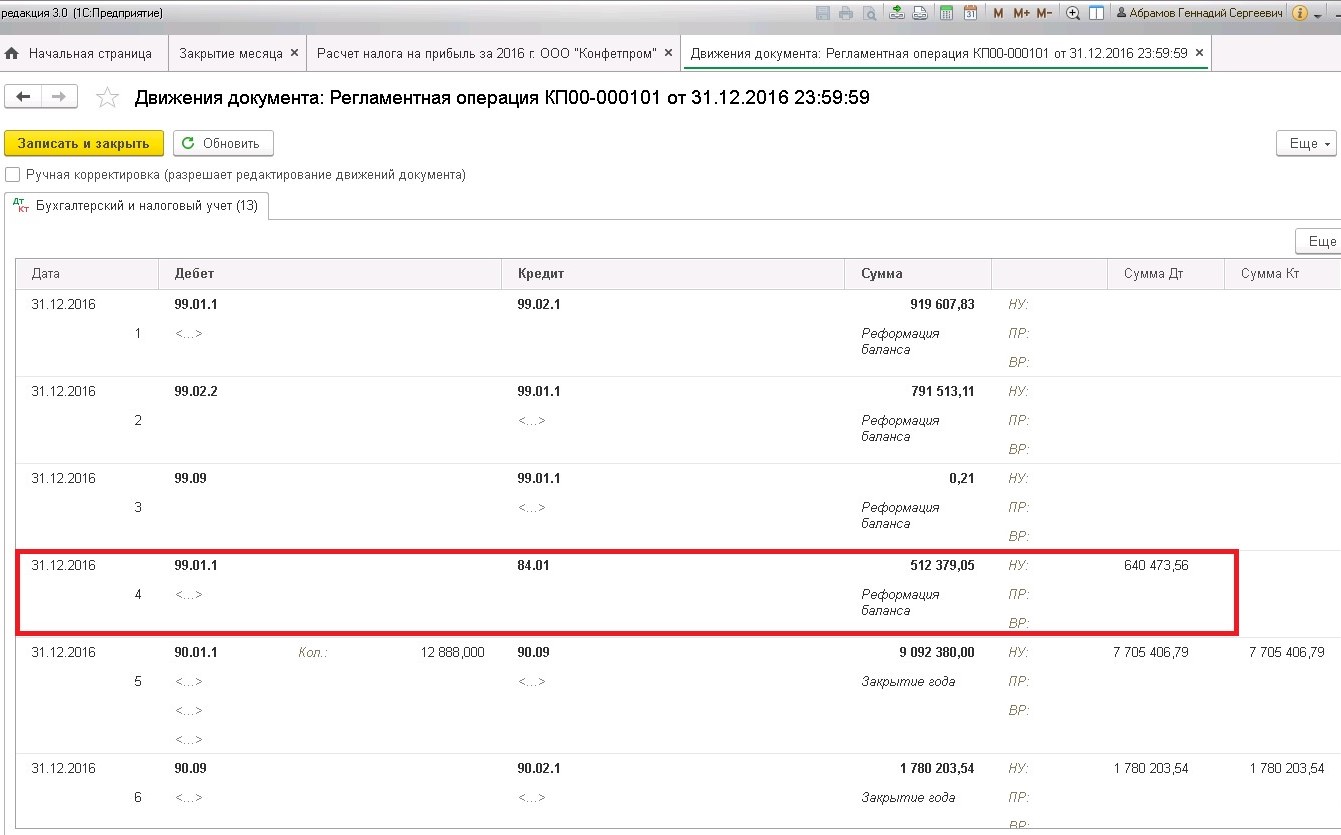

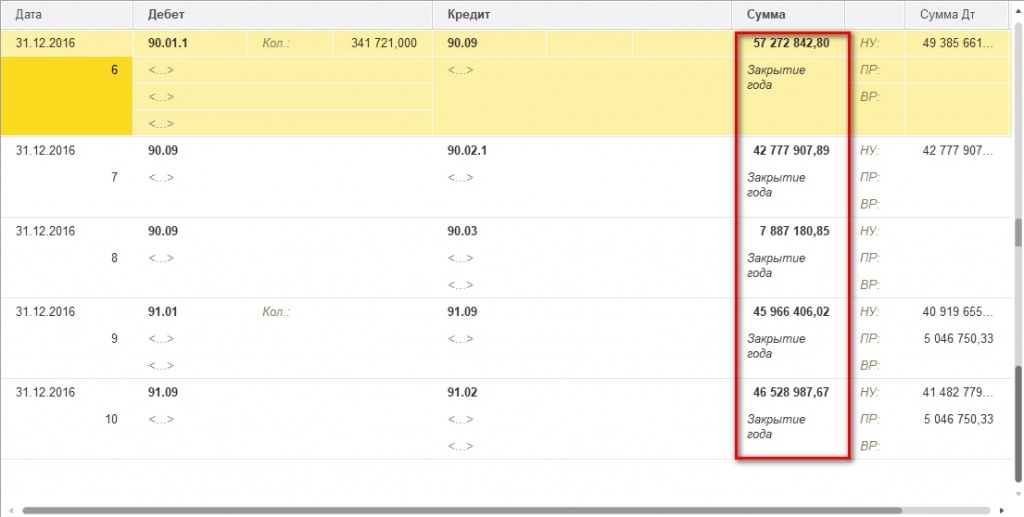

Первые 5 проводок закрывают субсчета счетов 90 и 91 на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

- если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

- если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам 90, 91 и 99 равно нулю, то реформация баланса прошла корректно.

- Опубликовано 20.11.2018 13:41

- Автор: Administrator

- Просмотров: 27437

Финансовый результат по каждой хозяйственной операции можно определить (или спрогнозировать) с помощью итоговых бухгалтерских проводок, а именно – закрытием счетов, на которых учитывались доходы/расходы, и выявлением финансового результата. Это и есть, по своей сути, реформация баланса на уровне одной хозяйственной операции. Таким образом, мы можем понять, пополняет или «съедает» капитал организации конкретная хозяйственная операция.

В российской системе бухгалтерского учета реформация баланса проводится по итогам года датой 31 декабря текущего (отчетного) года в два этапа:

ЭТАП 1

1.1. Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

На субсчете 90.01 «Выручка» в течение года отражались доходы от реализации товаров, работ и услуг.

На субсчете 90.02 «Себестоимость продаж» – затраты на производство (реализацию) продукции (работ, услуг).

Ежемесячно финансовый результат от продаж мы относили на субсчет 90.09 «Прибыль/убыток от продаж» и генерировали финансовый результат на счете 99 «Прибыли и убытки»

1.2. Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы».

На субсчете 91.01 «Прочие доходы» в течение года накапливались доходы, не связанные с основной деятельностью организации.

На субсчете 91.02 «Прочие расходы» отражались затраты, не связанные с основным видом деятельности.

Ежемесячно мы определяли сальдо прочих доходов и расходов на субсчете 91.09 «Сальдо прочих доходов и расходов» и затем относили полученную сумму на финансовый результат (счет 99 «Прибыли и убытки»).

1.3. Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие годы независимо от того, прибыль это или убыток и отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года зачисляется в К-т субсчета 84.01 «Прибыль, подлежащая распределению».

Уже в следующем году на основании решения собственников производится распределение прибыли. Оно подразумевает:

— начисление дивидендов (счет 75 «Расчеты с учредителями»);

— отчисление в резервные фонды (счет 82 «Резервный капитал»);

— пополнение уставного капитала (счет 80 «Уставный капитал»), при этом объем уставного капитала должен быть больше или равен объему чистых активов организации;

— покрытие убытков прошлых лет (субсчет 84.02 «Убыток, подлежащий покрытию»).

После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

Сумма чистого убытка отчетного года зачисляется в Д-т субсчета 84.02 «Убыток, подлежащий покрытию».

Опять же в следующем году на основании решения собственников принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (субсчет 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (счет 82 «Резервный капитал») и дополнительных взносов собственников.

Новый налоговый период (год) начинаем с нуля т.е. на 1 января счета учета доходов и расходов сальдо не имеют.

Особый случай.

До окончания календарного года реформацию баланса проводят при ликвидации организации. При этом составляется ликвидационный баланс.

Для чего нужна процедура реформации баланса?

Текущий финансовый результат формируется нарастающим итогом на протяжении года за счет добавления к нему данных за очередной закрытый месяц. Он отражается обособленно на счете бухучета, отличном от того, на котором показан финансовый результат за предшествующие годы.

Это позволяет руководству организации контролировать процесс формирования прибыли (или убытка), анализировать соотношение составляющих, отслеживать величину финансового результата «в чистом виде» без влияния на него данных предшествующих лет.

Что нужно сделать перед реформацией баланса?

Перед закрытием года необходимо провести инвентаризацию активов и обязательств. Выявленные при инвентаризации расхождения нужно отразить в регистрах бухгалтерского учета на дату проведения инвентаризации.

Причем это не право, а обязанность организации (статья 11 №402-ФЗ «О бухгалтерском учете»). Выполнение этого требования поможет собственникам, потенциальным инвесторам и другим заинтересованным лицам корректно оценить финансовую эффективность предприятия т.е. увидеть, насколько надежно руководство организации управляет доверенным ему капиталом, удается ли ему приумножать этот капитал в течение времени?

Рассмотрим как эти операции будут выглядеть в 1С: Бухгалтерии предприятия 8, редакция 3.0

В статье Закрытие года в 1С – реформация баланса дана «фотография» реформации баланса. Давайте более развернуто посмотрим на эту процедуру.

Анатомия реформации

РЕФОРМАЦИЯ БАЛАНСА С ПРИБЫЛЬЮ

«Операции» — «Закрытие месяца» — «Закрытие текущего месяца (до реформации)».

В рассмотренном примере у организации нет разниц между бухгалтерским и налоговым учетом. Для проверки сравним бухгалтерские проводки и расчет налога на прибыль организации.

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

• Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

По кнопке «Выполнить закрытие месяца» выполним все остальные регламентные операции (операция «Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

- по деятельности, связанной с производством и реализацией (счет 90)

- по деятельности, не связанной с производством и реализацией (счет 91)

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выбираем «Показать проводки» и проверяем движение документа.

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета «Справка-расчет налога на прибыль». Сформировать ее можно двумя способами:

- Перейти в раздел: «Операции» – «Справки-расчеты»;

- По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

Из справки мы видим начисления:

- Налога на прибыль в федеральный бюджет.

- Налога на прибыль в региональный бюджет.

- Признание условного расхода по налогу на прибыль.

По ссылке с названием регламентной операции «Расчет налога на прибыль» (рис. 4) выбираем «Показать проводки» и проверяем движение документа.

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

- Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

- в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

- в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету «Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

- Перейти в раздел: «Операции» – «Справки-расчеты»;

- По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

• Реформация баланса

При выполнении данной операции закрываются счета:

- 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- 90.02.1 «Себестоимость продаж»;

- 90.03 «Налог на добавленную стоимость»;

- 91.01 «Прочие доходы»;

- 91.02 «Прочие расходы»;

- 99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Показать проводки» и проверяем движение документа.

Первые 5 проводок закрывают субсчета счетов 90 и 91 на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

- если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

- если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам 90, 91 и 99 равно нулю, то реформация баланса прошла корректно.

- Опубликовано 20.11.2018 13:41

- Автор: Administrator

- Просмотров: 27437

Финансовый результат по каждой хозяйственной операции можно определить (или спрогнозировать) с помощью итоговых бухгалтерских проводок, а именно – закрытием счетов, на которых учитывались доходы/расходы, и выявлением финансового результата. Это и есть, по своей сути, реформация баланса на уровне одной хозяйственной операции. Таким образом, мы можем понять, пополняет или «съедает» капитал организации конкретная хозяйственная операция.

В российской системе бухгалтерского учета реформация баланса проводится по итогам года датой 31 декабря текущего (отчетного) года в два этапа:

ЭТАП 1

1.1. Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

На субсчете 90.01 «Выручка» в течение года отражались доходы от реализации товаров, работ и услуг.

На субсчете 90.02 «Себестоимость продаж» – затраты на производство (реализацию) продукции (работ, услуг).

Ежемесячно финансовый результат от продаж мы относили на субсчет 90.09 «Прибыль/убыток от продаж» и генерировали финансовый результат на счете 99 «Прибыли и убытки»

1.2. Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы».

На субсчете 91.01 «Прочие доходы» в течение года накапливались доходы, не связанные с основной деятельностью организации.

На субсчете 91.02 «Прочие расходы» отражались затраты, не связанные с основным видом деятельности.

Ежемесячно мы определяли сальдо прочих доходов и расходов на субсчете 91.09 «Сальдо прочих доходов и расходов» и затем относили полученную сумму на финансовый результат (счет 99 «Прибыли и убытки»).

1.3. Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие годы независимо от того, прибыль это или убыток и отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года зачисляется в К-т субсчета 84.01 «Прибыль, подлежащая распределению».

Уже в следующем году на основании решения собственников производится распределение прибыли. Оно подразумевает:

— начисление дивидендов (счет 75 «Расчеты с учредителями»);

— отчисление в резервные фонды (счет 82 «Резервный капитал»);

— пополнение уставного капитала (счет 80 «Уставный капитал»), при этом объем уставного капитала должен быть больше или равен объему чистых активов организации;

— покрытие убытков прошлых лет (субсчет 84.02 «Убыток, подлежащий покрытию»).

После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

Сумма чистого убытка отчетного года зачисляется в Д-т субсчета 84.02 «Убыток, подлежащий покрытию».

Опять же в следующем году на основании решения собственников принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (субсчет 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (счет 82 «Резервный капитал») и дополнительных взносов собственников.

Новый налоговый период (год) начинаем с нуля т.е. на 1 января счета учета доходов и расходов сальдо не имеют.

Особый случай.

До окончания календарного года реформацию баланса проводят при ликвидации организации. При этом составляется ликвидационный баланс.

Для чего нужна процедура реформации баланса?

Текущий финансовый результат формируется нарастающим итогом на протяжении года за счет добавления к нему данных за очередной закрытый месяц. Он отражается обособленно на счете бухучета, отличном от того, на котором показан финансовый результат за предшествующие годы.

Это позволяет руководству организации контролировать процесс формирования прибыли (или убытка), анализировать соотношение составляющих, отслеживать величину финансового результата «в чистом виде» без влияния на него данных предшествующих лет.

Что нужно сделать перед реформацией баланса?

Перед закрытием года необходимо провести инвентаризацию активов и обязательств. Выявленные при инвентаризации расхождения нужно отразить в регистрах бухгалтерского учета на дату проведения инвентаризации.

Причем это не право, а обязанность организации (статья 11 №402-ФЗ «О бухгалтерском учете»). Выполнение этого требования поможет собственникам, потенциальным инвесторам и другим заинтересованным лицам корректно оценить финансовую эффективность предприятия т.е. увидеть, насколько надежно руководство организации управляет доверенным ему капиталом, удается ли ему приумножать этот капитал в течение времени?

Рассмотрим как эти операции будут выглядеть в 1С: Бухгалтерии предприятия 8, редакция 3.0

В статье Закрытие года в 1С – реформация баланса дана «фотография» реформации баланса. Давайте более развернуто посмотрим на эту процедуру.

Анатомия реформации

РЕФОРМАЦИЯ БАЛАНСА С ПРИБЫЛЬЮ

«Операции» — «Закрытие месяца» — «Закрытие текущего месяца (до реформации)».

В рассмотренном примере у организации нет разниц между бухгалтерским и налоговым учетом. Для проверки сравним бухгалтерские проводки и расчет налога на прибыль организации.

Прибыль текущего месяца сформирована.

Проведем реформацию баланса. В силу возможностей экрана проводки реформации будут представлены блоками.

ЭТАП 1

1.1 Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

1.2 Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы»

1.3 Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

Налог на прибыль, сформированный реформацией баланса.

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сформирована чистая прибыль за текущий период.

Вывод собственника: компания работает с установкой «на рост».

P.S. Уважаемые коллеги, особенности реформации баланса с убытком мы рассмотрим в одной из следующих статей.

P.P.S. И для тех, кому важна мотивация. «Сконцентрируйте свои мысли на выполняемой работе. Солнечные лучи ничего не подожгут, если их не сфокусировать».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Прежде чем составлять годовую отчетность, следует выполнить обязательную операцию по реформации баланса. Здесь мы разберем, в чем сущность такой процедуры, какие проводки по бухучету сформировать и как реализована реформация баланса в 1С 8.3 на примере программы для автоматизации бухгалтерского учета «1С:Бухгалтерия ПРОФ», релиз 3.0.61.47.

Что понимается под «реформацией баланса»

Реформация баланса – это операция по списанию прибыли (либо убытка) по итогам финансового года, выполняющаяся в два этапа:

- Закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы» в разрезе всех субсчетов открытых в течение года и накопившихся на этих субсчетах сумм. В течение финансового года бухгалтерские проводки по 90 и 91 счетам формируются в разрезе субсчетов нарастающим итогом. Доходы и выручка от продажи отражается по дебету субсчетов 90.01 и 91.01. Расходы, себестоимость, управленческие и коммерческие расходы, НДС отражаются по кредиту субсчетов 90.02, 90.03, 90.07, 90.08, 91.02. Для ежемесячного определения финансового результата применяются счета 90.09 и 91.09. Закрытие счетов 90 и 91 при реформации баланса сводится к тому, что должны быть закрыты все без исключения субсчета на счетах 90 и 91.

- Закрывается счет 99 «Прибыли и убытки». На счете 99 в разрезе субсчетов также в течение года складывается финансовый результат, который по итогам года должен быть отнесен на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Закрытие счета 99 сначала происходит внутри субсчетов 99.01, 99.02 на счет 99.09. Затем счет 99.09 закрывается на 84.01 или 84.02 в зависимости от характера финрезультата – прибыли или убытка.

Реформация баланса проводится только после того, как в учете отражены все первичные хозяйственные операции. Дата проведения такой процедуры – 31 декабря.

Реализация реформации в 1С

В бухгалтерской программе 1С версии ПРОФ, КОРП и Базовая реформация баланса проводится одинаково, в рамках закрытия периода, в частности – декабря. В декабре при закрытии месяца становится доступен соответствующий раздел в меню «Операции–Закрытие периода–Регламентные операции–Реформация баланса». Вот как выглядит процесс перед закрытием месяца, но до проведения операции:

Реформация – крайняя операция в перечне операций закрытия декабря. Ее невозможно выполнить, пока осталась невыполненной хотя бы одна расположенная выше операция.

Для проведения реформации баланса выполним закрытие месяца, нажатием на одноименную кнопку:

В конфигурации запустится алгоритм расчета регламентных операций в последовательности, указанной на схеме. По мере выполнения каждой регламентной операции, она будет выделяться зеленым цветом с установкой флага «Проведен»–«V».

Результатом выполнения операции реформации являются сформированные бухгалтерские проводки. Увидеть и проверить их можно в текущем рабочем месте, используя команду «Показать проводки» из списка возможных действий, который открывается по нажатию правой кнопки мыши на строку «Реформация баланса»:

Результаты реализации реформации баланса

Проанализируем, какие именно проводки сформированы после реформации баланса. Все проводки делятся на два типа операций – реформация баланса и закрытие года, причем, располагаются проводки так – сначала реформация баланса, а потом – закрытие года, хотя по логике бухгалтерского учета последовательность действий происходит наоборот. Это связано с техникой реализацией реформации в ПП.

Итак, проводки при реформации баланса:

Проводки по закрытию года:

Логика проводок полностью соответствует принципу реформации, описанному в начале статьи.

Просмотр проводок через рабочее место закрытия периода не всегда удобен. Оперативный доступ к проводкам, сформированным регламентными операциями, можно также осуществить через соответствующий раздел в меню «Операции–Регламентные операции–Реформация баланса»:

Для удобства анализа в списке установлен отбор по виду операции.

Проверка корректности реформации баланса

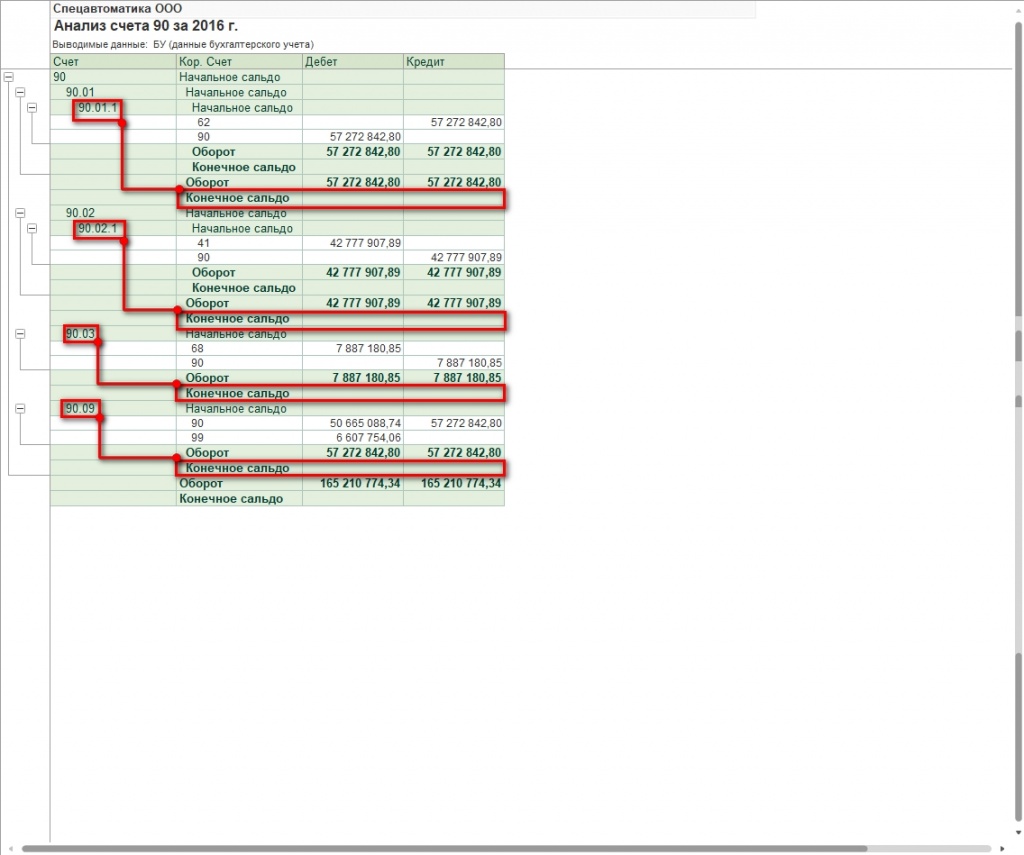

Чтобы убедиться в корректности операции реформации сначала сформируем типовые бухгалтерские отчеты для счетов 90 и 91.

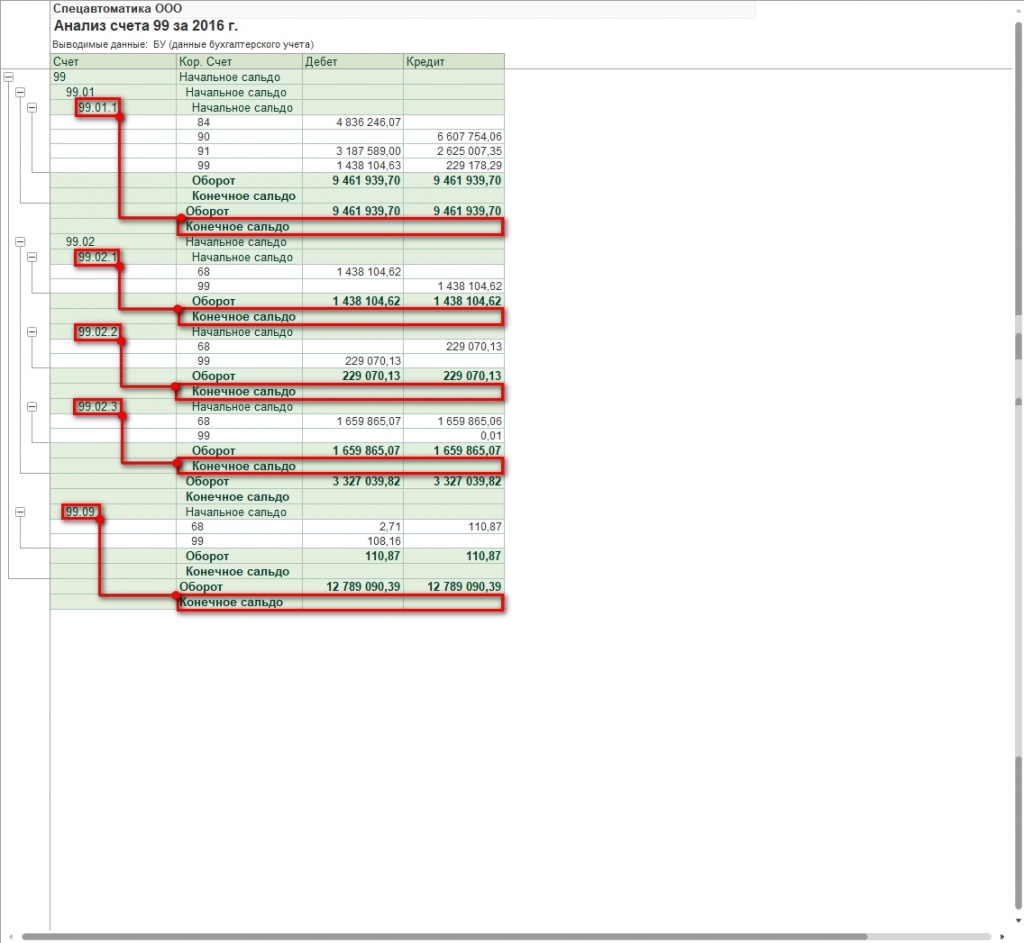

Конечное сальдо равно нулю для каждого субсчета счетов 90 и 91. Первый этап реформации выполнен правильно.

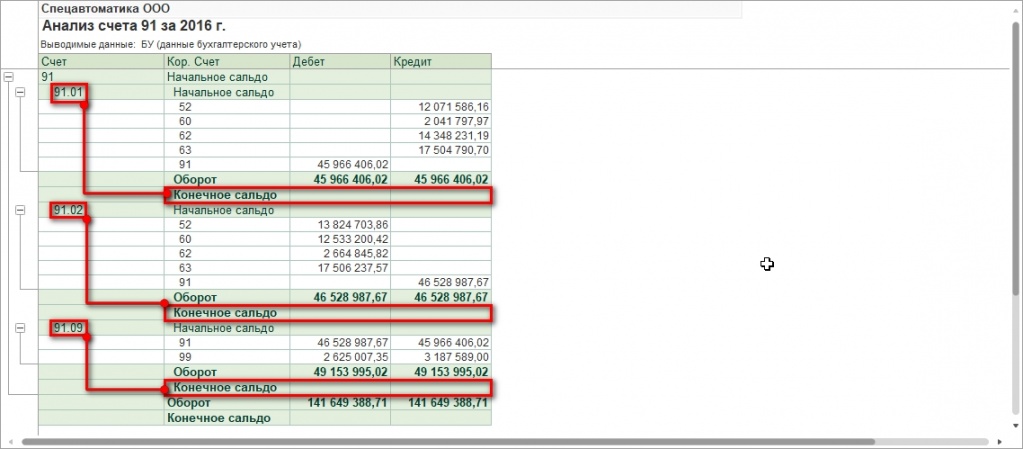

Проверим состояние счета 99. Используем для этого аналогичный типовой отчет «Анализ счета».

Конечное сальдо равно нулю для каждого субсчета счета 99.

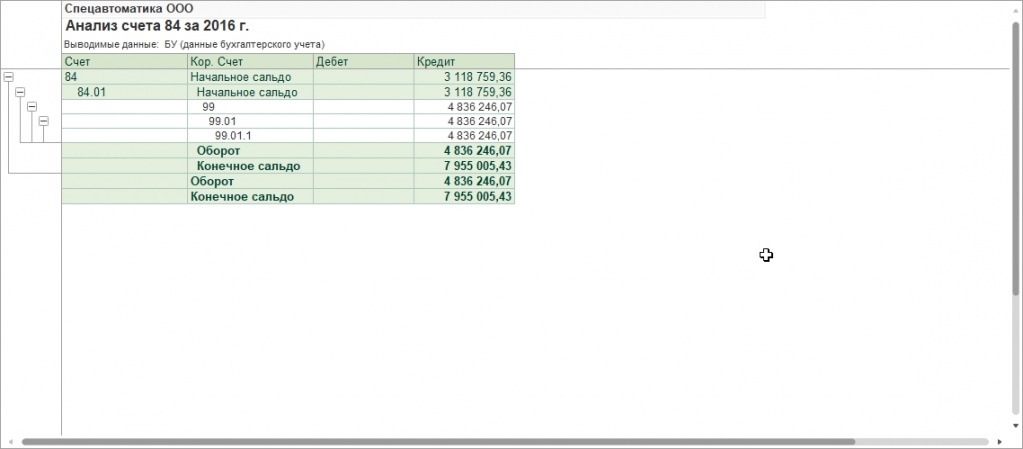

В начале статьи упоминалось, что счет 99 закрывается на счет 84. Принцип закрытия зависит от характера финансового результата.

Если предприятие получает прибыль, то формируется проводка Д 99.09 – К 84.01.

Если предприятие получает убытки, то формируется проводка Д 84.02 – К 99.09.

Здесь получена прибыль, что наглядно демонстрирует анализ счета 84. Если у вас остались вопросы по реформации баланса, обращайтесь к нашим специалистам, предоставляющим услуги по сопровождению 1С:Предприятие – мы с радостью вам поможем.

Для чего проводится реформация баланса

Финансовый результат работы каждой организации на протяжении отчетного года определяется ежемесячно. Этого требуют не только интересы лиц, использующих данные бухучета в работе, но и правила закрытия счетов учета затрат.

Текущий финрезультат формируется нарастающим итогом за счет добавления к нему данных за очередной закрытый месяц года. В учете он отражается обособленно на счете бухучета, отличном от того, на котором показан финрезультат работы за предшествующие годы. Это позволяет:

- контролировать процесс формирования финрезультата;

- анализировать соотношение его составляющих;

- отслеживать его величину без влияния не нее данных предшествующих лет.

Однако по завершении отчетного года его финрезультат должен быть присоединен к общему результату работы за весь период существования фирмы, чтобы новый год был начат с нулевыми показателями на счетах бухучета текущего финрезультата. Это достигается путем реформации баланса.

Когда нужно реформировать баланс

В силу своего смыслового предназначения реформация баланса является последней бухгалтерской операцией, совершаемой в текущем году. Соответственно, осуществляется она последним днем года — 31 декабря.

Однако из этого правила существует 1 исключение. В иные сроки реформацию баланса проводят, если компания ликвидируется до окончания календарного года. Процесс ликвидации сопровождается составлением ликвидационного баланса, подчиняющегося общим правилам формирования этого отчета, но составляемого в другие сроки.

Подробнее о ликвидационном балансе читайте в материале «Ликвидационный баланс — пример нулевого баланса по новой форме».

Подготовительный этап реформации

Реформация баланса предусматривает закрытие счетов 90, 91, 99. При этом счета 90 и 91 на которых, по существу, числится нулевой итоговый результат, поскольку на их субсчетах 90/9 и 91/9 в течение года накапливаются суммы прибыли (убытков) от, соответственно, продаж и прочих доходов/расходов, должны быть просто обнулены. Напомним, что ежемесячно формируемый текущий финрезультатат отражается на счете 99 путем списания туда финансовых итогов, образующихся на субсчетах 90/9 и 91/9.

Таким образом, реформация баланса состоит из 2 процедур:

- обнуления данных по счетам 90 и 91, имеющих нулевое итоговое сальдо, но содержащих цифры, которые следует убрать с этих счетов;

- закрытия счета 99, на котором сформирован финрезультат текущего года, с целью присоединения его величины к финрезультату прошлых лет.

Обнуление данных, имеющихся на счетах 90 и 91, осуществляется путем внутренних проводок по этим счетам, при которых цифры со всех имеющихся на счете субсчетов списываются на субсчета 90/9 и 91/9.

Заключительный этап реформации

На заключительном этапе закрывается счет 99. Напомним, что на этом счете помимо финрезультата, сформированного в корреспонденции со счетами 90 и 91, учитываются:

- не применяющими ПБУ 18/02 – суммы начисленного налога на прибыль;

- применяющими ПБУ 18/02 – значения условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств.

О том, какими проводками при применении ПБУ 18/02 в бухучете отражается процесс начисления суммы налога на прибыль, подлежащей уплате в бюджет, читайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Здесь же могут быть учтены:

- перерасчеты по налогу на прибыль;

- начисленные налоговые санкции.

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

Реформация баланса: проводки, если получена прибыль

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (кредитовое сальдо);

- субсчет 99/2/1 «Условный расход по налогу на прибыль» — 42 000 руб. (дебетовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/1 Кт 99/2/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

Итог, сформировавшийся в результате на субсчете 99/1 (210 000 – 42 000 – 6 300 = 161 700 руб.), даст кредитовое сальдо. Его списание отразит последнюю операцию по реформации баланса — проводку Дт 99/1 Кт 84 на сумму 161 700 руб., равную величине чистой прибыли за отчетный год.

Как прибыль от продаж отражается в бухгалтерской отчетности, смотрите в Путеводителе от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Реформация баланса: проводки, если получен убыток

В учете ООО «Успех» по итогам года по счету 99 отражено:

- субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (дебетовое сальдо);

- субсчет 99/2/2 «Условный доход по налогу на прибыль» — 42 000 руб. (кредитовое сальдо);

- субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

- Дт 99/2/2 Кт 99/1 — 42 000 руб.;

- Дт 99/1 Кт 99/2/3 — 6 300 руб.

В результате на субсчете 99/1 сформируется дебетовое сальдо в сумме 174 300 руб.

(–210 000 + 42 000 – 6 300 = 174 300 руб.). Оно спишется на счет 84 проводкой Дт 84 Кт 99/1 и отразит величину чистого убытка за отчетный год.

Налоговые нюансы при реформации баланса

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль.

При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет (ст. 283 НК РФ).

В описываемой ситуации бухгалтеру на 31 декабря придется отразить в учете отложенный налоговый актив. Рассчитать его легко: сумму налогового убытка следует умножить на ставку налога на прибыль. На полученную сумму нужно сделать запись: Дт 09 Кт 68.

В результате сумма начисленного налога на прибыль становится нулевой, расхождения между налоговым учетом и бухгалтерской отчетностью отсутствуют.

О правилах переноса убытков и действующих при этом ограничениях читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Итоги

Реформация баланса представляет собой процесс, приводящий к обнулению данных на счетах 90, 91 и 99. Первые 2 счета, имеющие нулевое итоговое сальдо в силу правил формирования отражаемых на них цифр, закрывают внутренними проводками. Закрытие счета 99 происходит с применением внутренних проводок, закрывающих аналитику по нему за счет общего финрезультата, и итоговой проводки, списывающей сумму чистой прибыли (убытка) на счет 84.