Редактор: Елена Галичевская

РСВ в 2023 году обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье

Леонид Яковлев

Эксперт по праву

Поделиться

Поделиться

РСВ в 2023 году обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье

Леонид Яковлев

Эксперт по праву

Поделиться

РСВ — это ежеквартальный расчет по страховым взносам: на пенсионное, социальное и медицинское страхование. Расчет обязаны сдавать все компании и предприниматели с сотрудниками, даже если они не получают зарплату.

Сдавать форму расчета по страховым взносам обязаны все плательщики страховых взносов: индивидуальные предприниматели и компании, в том числе иностранные, у которых есть филиалы в России.

Сдавать РСВ в 2023 году нужно по всем застрахованных лицам, а именно:

- по сотрудникам с трудовыми договорами;

- генеральному директору — единственному участнику;

- людям — исполнителям по гражданско-правовым договорам. Например, подряда, оказания услуг или авторскому.

Компании обязаны всегда сдавать РСВ, потому что у них есть как минимум один сотрудник — руководитель. Если компания не ведет деятельность и не выдает зарплату, а из сотрудников только директор, который находится в неоплачиваемом отпуске, она подает нулевой РСВ.

Если у ИП нет сотрудников, сдавать расчет не нужно. Если же у ИП были сотрудники, но он их уволил после 1 января, предприниматель продолжает сдавать РСВ каждый квартал до окончания года.

В статье рассматриваем новую форму РСВ, которая стала обязательной начиная с отчетности за первый квартал 2023 года.

Компании и предприниматели подают расчет по страховым взносам в налоговую по месту учета.

РСВ можно сдать на бумаге или в электронном виде, если выплаты от работодателя за период начислили до 10 человек включительно.

Если выплаты начислили 11 и более физлицам в месяц, то РСВ нужно сдавать строго в электронном виде.

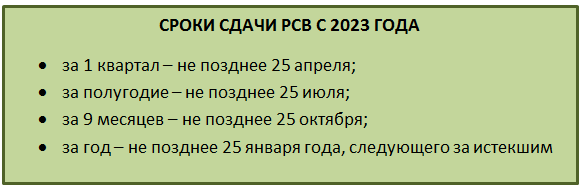

Отчитываться по страховым взносам нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года.

Сроки сдачи РСВ в 2023 году:

- за 2022 год — до 25 января;

- за первый квартал — до 25 апреля;

- полугодие — до 25 июля;

- девять месяцев — до 25 октября.

Расчет за 2023 год надо сдать до 25 января 2024 года. Если срок выпадает на выходной, то РСВ можно сдать в ближайший за ним рабочий день.

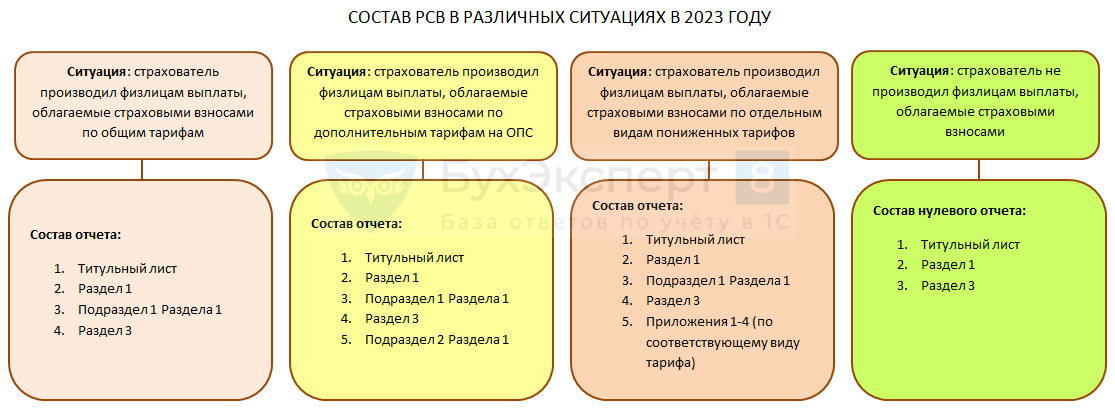

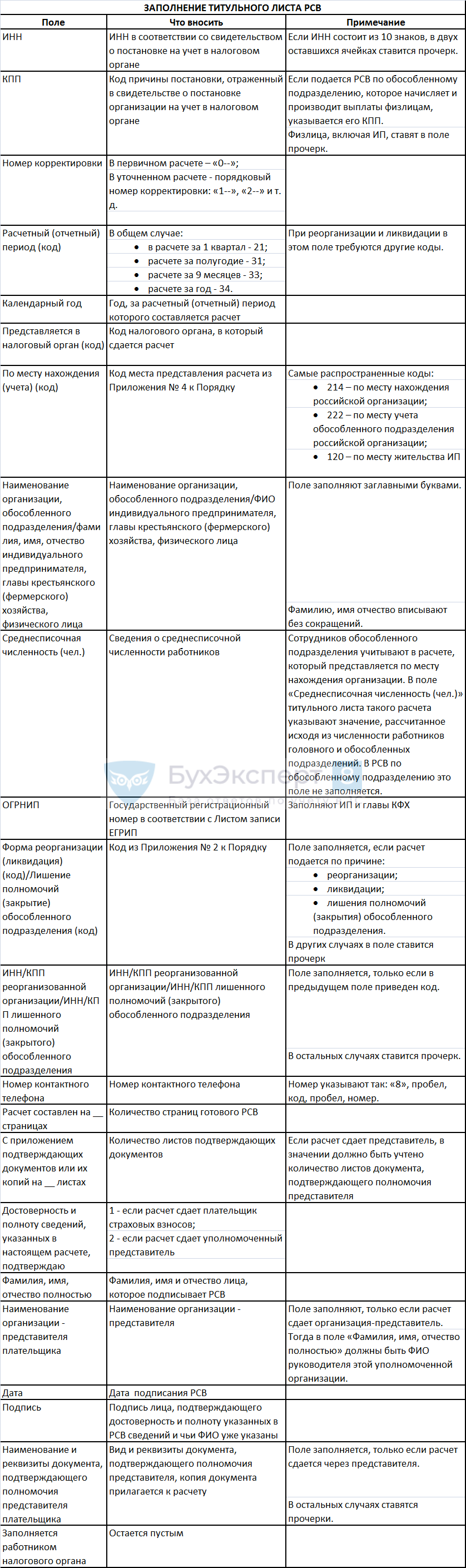

Форма расчета по страховым взносам, порядок ее заполнения и формат утверждены приказом налоговой службы. Расчет включает такие обязательные части:

- титульный лист;

- раздел 1 со сводными суммами взносов;

- подраздел 1 раздела 1 с расчетом взносов;

- раздел 3 на каждое застрахованное лицо.

Остальные разделы компании и ИП заполняют, если есть основания.

Дальше расскажем только про обязательные составляющие: титульный лист, раздел 1, подраздел 1 к разделу 1 и раздел 3. Будем приводить подробное описание не всех полей, а только тех, что чаще всего вызывают сложности.

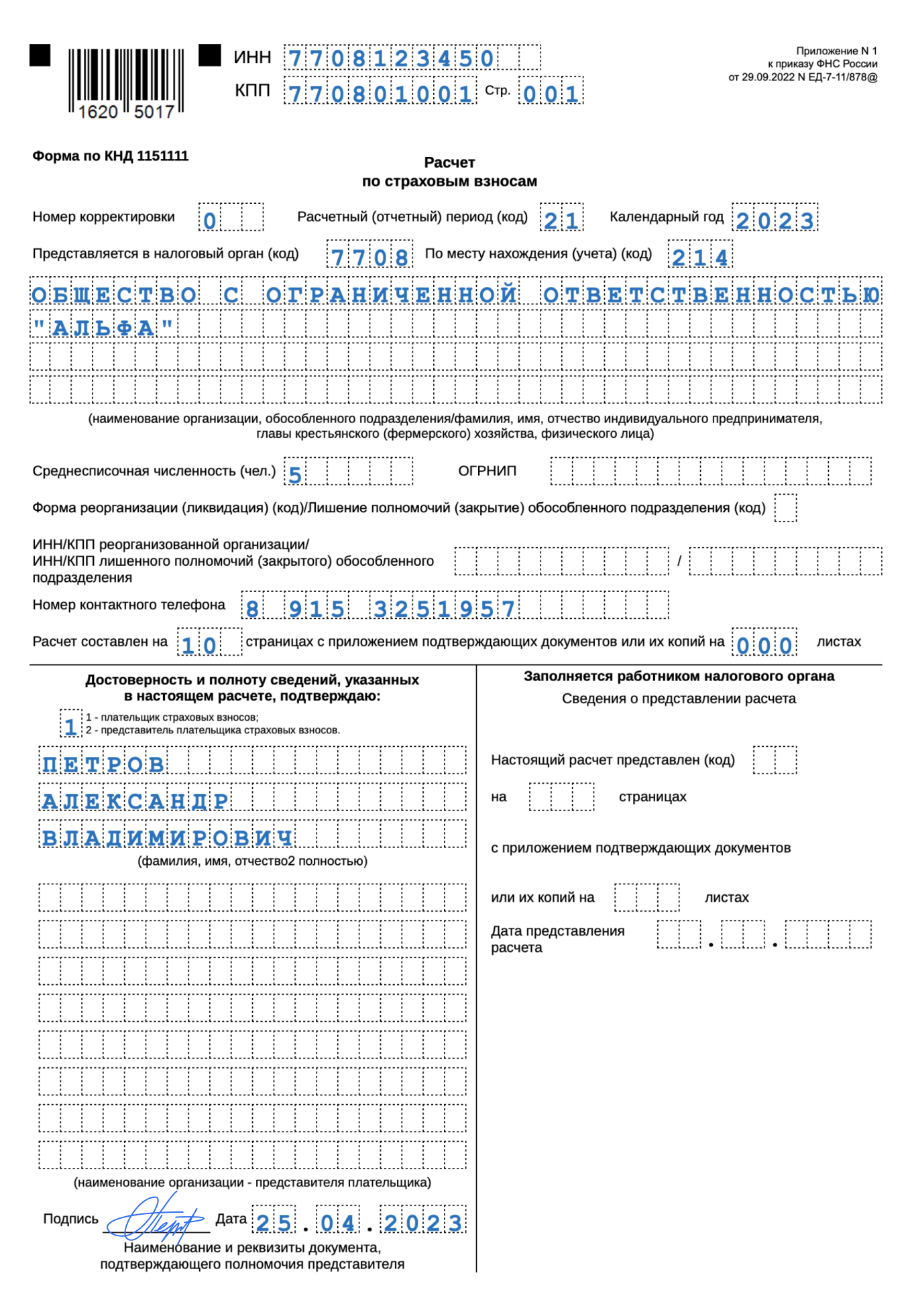

На титульном листе заполняются все поля, кроме блока «Заполняется работником налогового органа».

Номер корректировки. В первичном РСВ ставится 0. При внесении изменений в уточненных расчетах ставится порядковый номер уточненки — 1, 2 и так далее.

Расчетный, или отчетный, период. Указывают код периода, за который предоставляют РСВ. Эти коды перечислены в приложении № 3 к порядку заполнения.

Код по месту учета нужно взять из приложения № 4 к порядку заполнения. Компании выбирают из шести кодов. Например, обычный код для российской компании — 214. А если такая компания сдает РСВ по месту налогового учета обособленного подразделения — код 222. ИП ставит код 120.

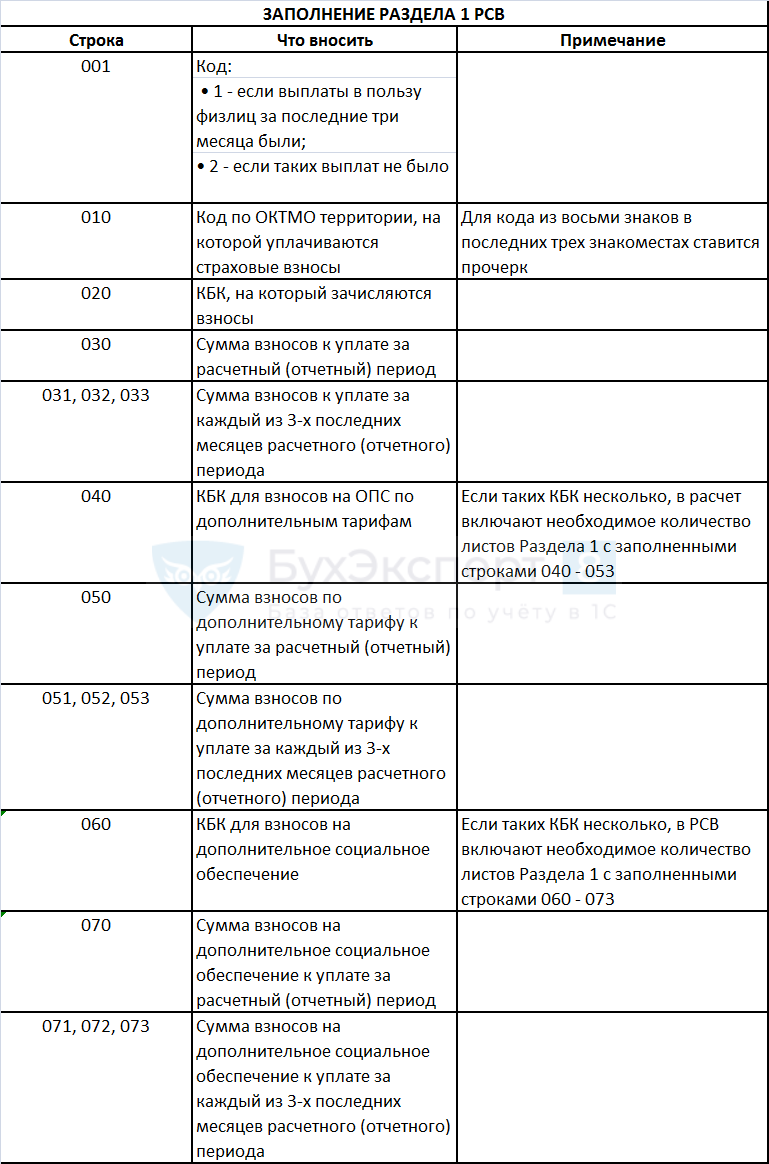

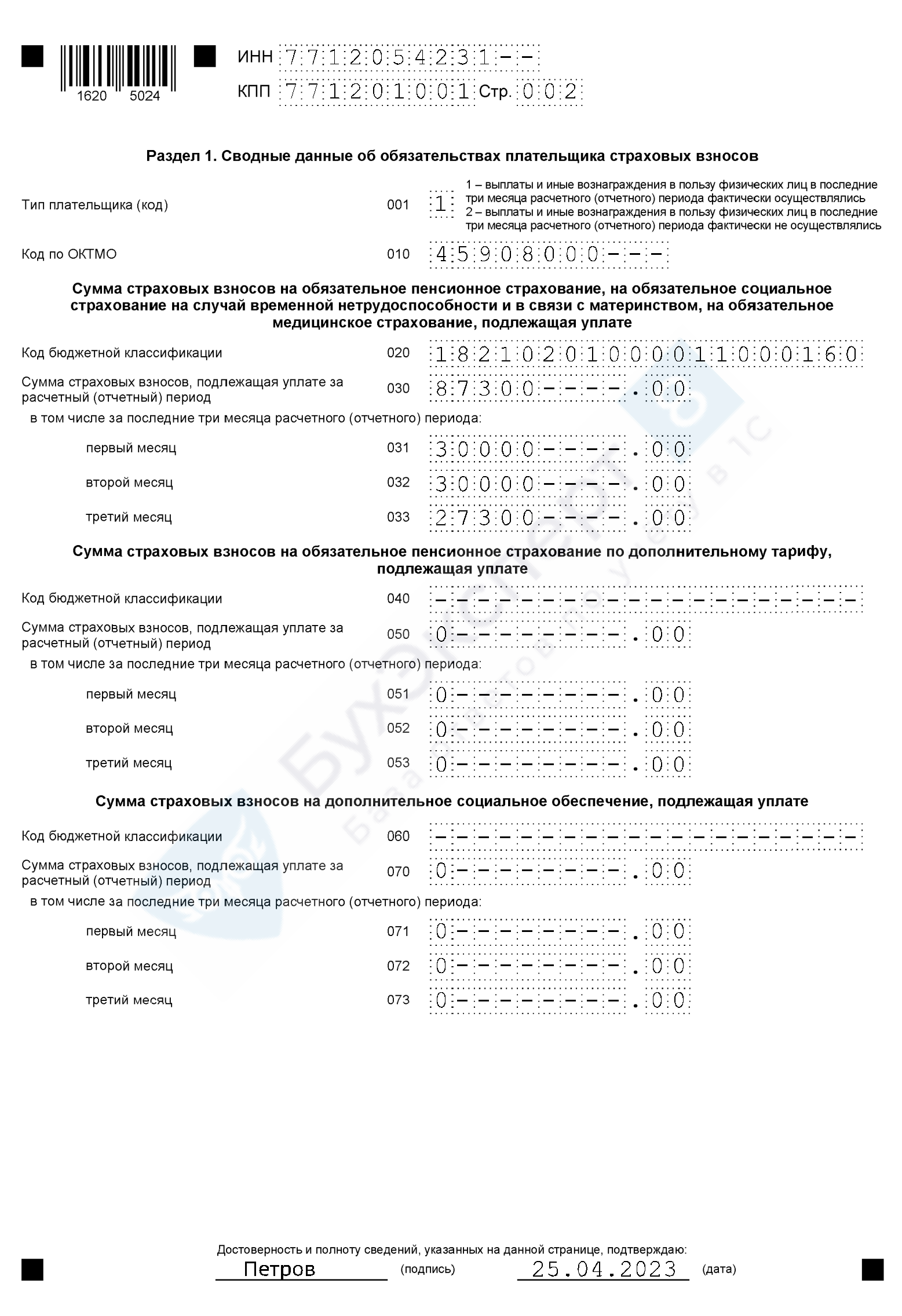

В разделе 1 отражают общие показатели по суммам взносов к уплате.

В строке 001 указывают код типа плательщика. Если в истекшем квартале были начисления в пользу хотя бы одного работника, в этой строке ставят «1». Если за три последних месяца начислений не было — то «2».

В строке 010 указывают код ОКТМО того муниципального образования, на территории которого платят страховые взносы.

Страховые взносы по единому тарифу на ОПС, ВНиМ, ОМС. Отражают страховые взносы в строке:

- 020 — КБК, на который зачисляют страховые взносы. В 2023 году — 182 1 02 01000 01 1000 160;

- 030 — нарастающим итогом с начала года;

- 031—033 — за каждый из трех месяцев истекшего квартала.

Взносы по доптарифам. Указывают в строке:

- 040 — КБК, на который зачисляются страховые взносы на обязательное пенсионное страхование по дополнительным тарифам;

- 050 — нарастающим итогом с начала года;

- 051—053 — за каждый из трех месяцев истекшего квартала.

Если нужно указать несколько КБК, заполняют несколько листов раздела 1.

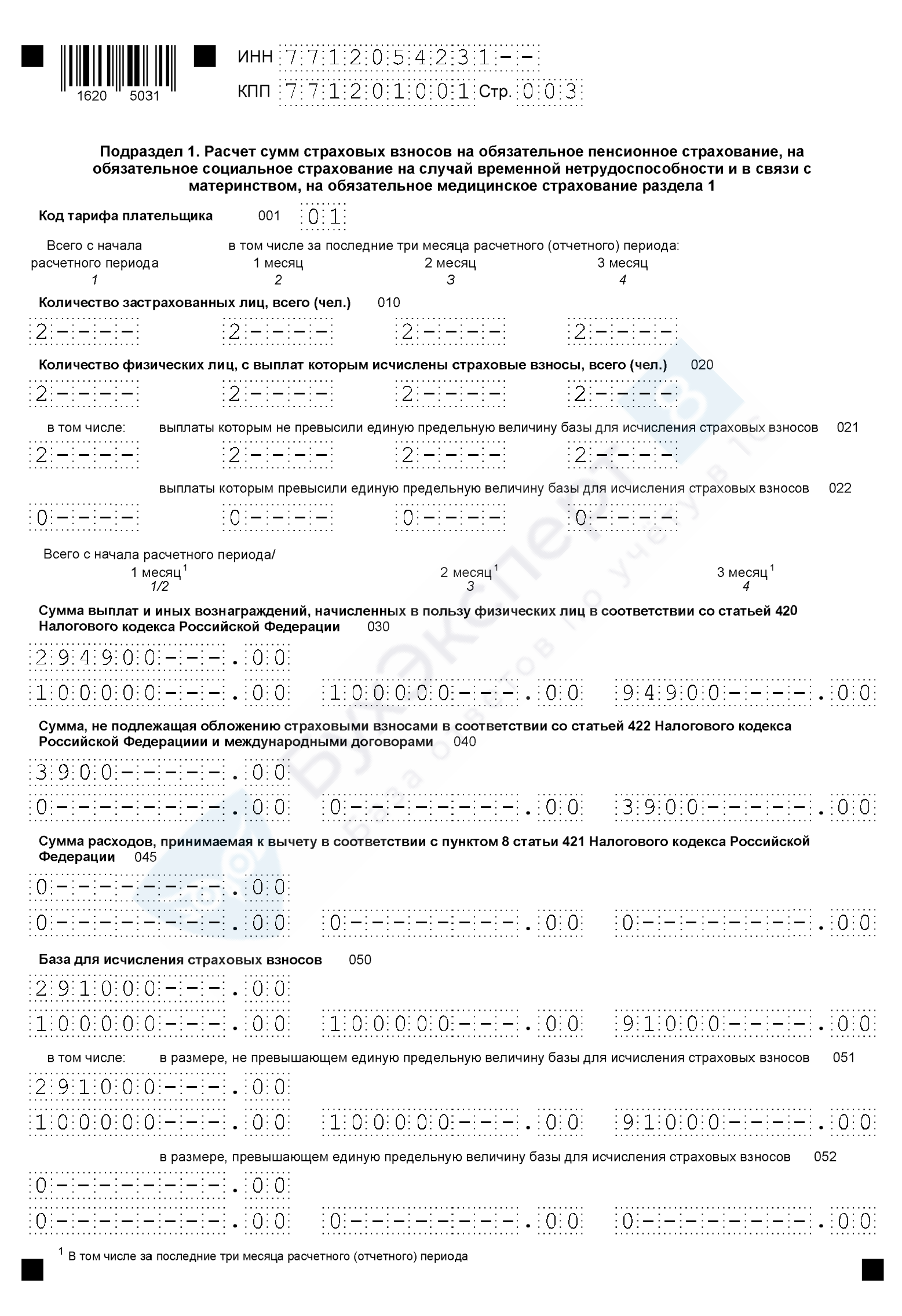

Подраздел содержит расчет облагаемой базы по страховым взносам и суммы страховых взносов. Сведения по всем физлицам указывают с начала года и за каждый из последних трех месяцев отдельно. Например, в расчете за первый квартал отражают данные за период с января по март — за январь, февраль и март.

По строке 001 подраздела 1 раздела 1 РСВ указывают код применяемого тарифа. Коды выбирают из приложения № 5. Например, код «01» указывают страхователи, которые применяют общий тариф.

Если компания или ИП применяет одновременно несколько разных тарифов, заполняют отдельно лист подраздела 1 раздела 1 по каждому тарифу.

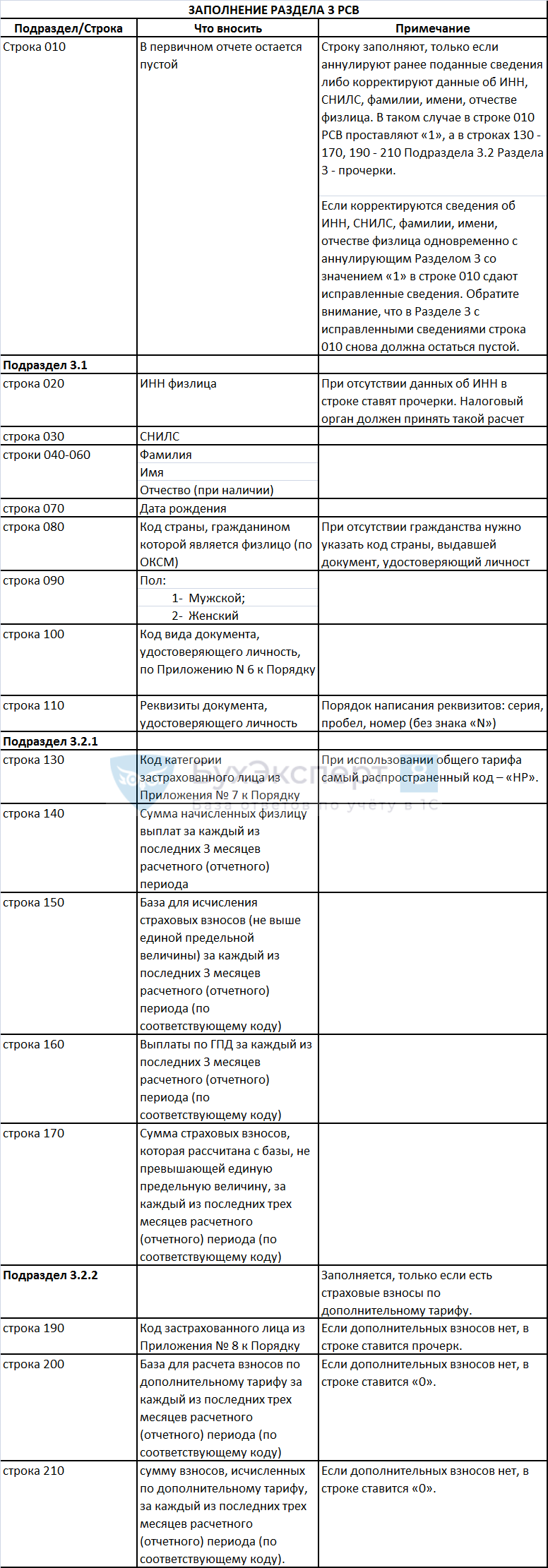

Раздел 3 заполняют отдельно на каждого сотрудника по трудовым договорам и договорам ГПХ, включая авторов произведений по договорам авторского заказа. Например, если у компании в истекшем квартале было девять сотрудников с трудовыми договорами, то в расчете будет девять разделов 3.

По семейным обстоятельствам сотрудник Петров оформил отпуск за свой счет с января по август 2023 года, а сотрудница Сидорова находится в отпуске по уходу за ребенком с 2022 года.

Выплат Петрову и Сидоровой в первом полугодии 2023 года не было, но они застрахованные лица. По этим сотрудникам бухгалтер в подразделе 3.2 раздела 3 РСВ в строках 130—210 проставит прочерки.

Раздел 3 состоит из трех подразделов:

- в подразделе 3.1 (строки 020—110) — сведения о физическом лице;

- в подразделе 3.2.1 (строки 120—170) — сведения за последние три месяца о выплатах и вознаграждениях и начисленных на них пенсионных взносах по общему для всех сотрудников тарифу;

- в подразделе 3.2.2 (строки 180—210) — сведения за последние три месяца о пенсионных взносах по дополнительным тарифам для сотрудников, занятых на работах, дающих право на досрочную пенсию.

В начале раздела 3 есть поле 010 «Признак аннулирования сведений о застрахованном лице». При первичном заполнении и представлении РСВ поле не заполняют, а если сведения были исправлены и подается уточненный РСВ — 1, 2 и так далее.

Правила заполнения отдельных полей подраздела 3.1

Правила заполнения отдельных полей подраздела 3.2.1

Правила заполнения отдельных полей подраздела 3.2.2

Если за последние три месяца отчетного периода в пользу застрахованного лица не начислялись выплаты и вознаграждения, подраздел 3.2 не заполняют.

Если работодатель применяет несколько тарифов страховых взносов по одному сотруднику, на него придется заполнять несколько листов раздела 3. Например, так бывает, когда компания или ИП относится к МСП — малым предприятиям — и применяет сразу два тарифа страховых взносов: стандартный и сниженный.

Строки 010—110 подраздела 3.1 заполняются только на первом листе. На последующих листах в этих строках ставятся прочерки.

ООО «Альфа» относится к МСП и применяет пониженный тариф взносов с части выплат работникам за месяц, превышающей федеральный МРОТ, на 1 января 2023 года — 15%. У Иванова Д. М. зарплата 30 000 ₽. Это значит, что зарплата в пределах МРОТ, 16 242 ₽, будет облагаться по тарифу 30%, а остальная сумма, 13 758 ₽, — 15%.

Заполнить подраздел 3.2.2 на сотрудника нужно так:

- первый лист с кодом НР — 16 242 ₽ и взносы с этой суммы;

- второй лист с кодом МС — 13 758 ₽ и взносы с этой суммы.

По два листа придется заполнить на каждого сотрудника компании, у которого зарплата выше МРОТ.

Если не вовремя сдать РСВ, налоговая может оштрафовать.

Плательщика страховых взносов: компанию или ИП. Минимальная сумма штрафа по этому основанию — 1000 ₽. Она уплачивается и в том случае, если все взносы были уплачены вовремя либо расчет нулевой.

Если же страховые взносы не были уплачены в срок, штраф за каждый полный или неполный месяц просрочки — 5% от неуплаченных взносов, но не более 30% и не менее 1000 ₽.

Если сдать неполный расчет, например без нужных листов, наказание будет зависеть от того, как это отразилось на сумме страховых взносов:

- если отсутствующий лист привел к неуплате или неполной уплате страховых взносов, то налоговая потребует уплатить недостающую сумму, штраф и пени. Срок уплаты — 10 календарных дней. Если не уплатить, налоговая может списать эти суммы с расчетного счета;

- если забытый лист не повлияет на расчет страховых взносов, то налоговая запросит пояснения или уточненку. Штрафа не будет.

Должностное лицо компании. Штраф — от 300 до 500 ₽. К ИП этот штраф не применяется, так как их штрафуют по налоговому кодексу.

Если задержать сдачу РСВ на 20 рабочих дней и более или не сдать вовсе, налоговая может заблокировать расчетный счет компании или ИП.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Личный опыт

Расчет по страховым взносам (РСВ) в 2023 году изменился вслед за масштабными изменениями налогового законодательства. Рассказываем, как заполнить новый РСВ в 2023 году вручную (с примером), как сформировать расчет в программе 1С, а также уточняем важные нюансы по сдаче расчета.

Содержание

- Образец заполнения РСВ в 2023 году

- Правила сдачи нового РСВ в 2023 году

- Кто должен сдавать новый РСВ

- Куда нужно сдавать РСВ

- Какой срок сдачи РСВ в 2023 году

- Как надо сдавать новый РСВ

- Как заполнить отчет РСВ в 2023 году

- Титульный лист

- Как заполнить Раздел 3 нового РСВ

- Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

- Как заполняется Раздел 1 нового РСВ

- Как заполнить РСВ в 1С

- Запомните

В качестве иллюстрации предлагаем пример заполнения нового РСВ в 2023 году. Пример подготовлен для компании с двумя сотрудниками, не применяющей специальные тарифы (пониженные или дополнительные).

Новая форма РСВ с 2023 года — образец

Правила сдачи нового РСВ в 2023 году

Начнем рассматривать новый расчет по страховым взносам с общих вопросов.

Кто должен сдавать новый РСВ

РСВ по-прежнему сдают:

- юрлица, которые делают физлицам выплаты, облагаемые взносами;

- ИП, производящие такие же выплаты;

- физлица – не ИП, являющиеся страхователями по отношению к тем лицам, кому выплачивают деньги (например, ведущие частную практику и нанимающие сотрудников);

- главы КФХ.

Для компаний и ИП на АУСН действует исключение. Они освобождены от обязанности отчитываться по РСВ, а данные, необходимые для расчетов с бюджетом по взносам, направляют в уполномоченные банки или через ЛК в ФНС.

Куда нужно сдавать РСВ

РСВ в 2023 году сдают в ИФНС:

- юрлица — по месту своего нахождения. Если есть обособленное подразделение на территории РФ, которое само начисляет и выплачивает деньги физлицам, по нему сдается отдельный РСВ в налоговую по месту его нахождения. Если обособка расположена за пределами РФ, то РСВ по ней сдается в ИФНС по месту российской «головы»;

- ИП (и иные физлица) — по месту жительства;

- главы КФХ — по месту учета главы КФХ.

Какой срок сдачи РСВ в 2023 году

Компании, физлица (включая ИП) и главы КФХ, которые производят выплаты «физикам», сдают РСВ (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ) в обновленные сроки. Напомним, такое обновление связано в том числе с переходом на ЕНС и ЕНП.

Если крайний день пришелся на выходной или праздник, действует перенос сроков по п. 7 ст. 6.1 НК РФ.

Для главы КФХ, у которого нет наемных работников, установлена обязанность отчитываться раз в год. То есть такой глава сдает РСВ только за прошедший год, не позже 25 января следующего года.

Как надо сдавать новый РСВ

Способов сдачи РСВ в 2023 году два — электронно по ТКС и на бумаге. Но право выбрать способ предоставлено только тем страхователям, у кого количество физлиц, включенных в отчет, 10 человек и меньше. Те, у кого уже 11 и более получателей облагаемых взносами выплат, могут отчитаться только в электронном виде.

Как заполнить отчет РСВ в 2023 году

Бланк РСВ по форме КНД 1151111, актуальный для отчетности за периоды с 1 квартала 2023 года, утвержден Приказом ФНС от 29.09.2022 N ЕД-7-11/878@. В этом же документе закреплены указания по заполнению РСВ в 2023 году. Новому порядку посвящено Приложение N 3 к приказу (далее будем называть это просто — Порядок).

Сначала посмотрим, какой состав должен быть у отчета в различных ситуациях.

Теперь разберем, как заполнять РСВ в составе обязательных разделов.

Титульный лист

Как должен быть оформлен титульный лист нового РСВ, зафиксировано в Разделе II Порядка.

Для удобства мы сгруппировали основные моменты в таблицу.

Таблица 1

Отметим, что, поскольку в некоторых графах листа указываются сведения, которые известны только после формирования информативных разделов расчета, заполнять его удобнее в последнюю очередь.

Образец заполнения титульного листа РСВ

Как заполнить Раздел 3 нового РСВ

Рассматривать заполнение РСВ по форме 2023 года мы будем в той последовательности, в какой его удобно заполнять на практике — с Раздела 3.

В Раздел 3 нового РСВ включают персонифицированные сведения по каждому «физику», для которого составитель отчета являлся страхователем в последние 3 месяца периода (за который готовится расчет).

Обратите внимание! Не производил выплаты, а являлся страхователем. То есть имелся действующий трудовой договор или договор ГПХ, пусть даже по нему не было выплат в периоде.

Всех таких физлиц на договорах за соответствующий период и нужно внести в Раздел 3 нового РСВ в 2023 году.

Заполнению Раздела 3 посвящен раздел XIII Порядка. Мы же снова предлагаем бухгалтеру, формирующему отчет, сверяться с нашей таблицей.

Таблица 2

Обращаем внимание, если субъект малого и среднего предпринимательства (СМСП) применяет пониженный тариф (15%), то для отражения в РСВ он берет код категории застрахованного лица (КЗЛ) «МС». Исключение сделано для СМСП со среднесписочной численностью сотрудников, превышающей 250 человек с основным видом деятельности «предоставление продуктов питания и напитков». Для них введен код пониженного тарифа «ОВЭД».

Кроме Подраздела 3.2.1 Раздела 3 с такими специальными кодами КЗЛ в состав расчета СМСП должен включить и Подраздел 3.2.1 Раздела 3 с кодом «НР» (для сумм по МРОТ, по которым взносы исчисляются по ставкам общего тарифа).

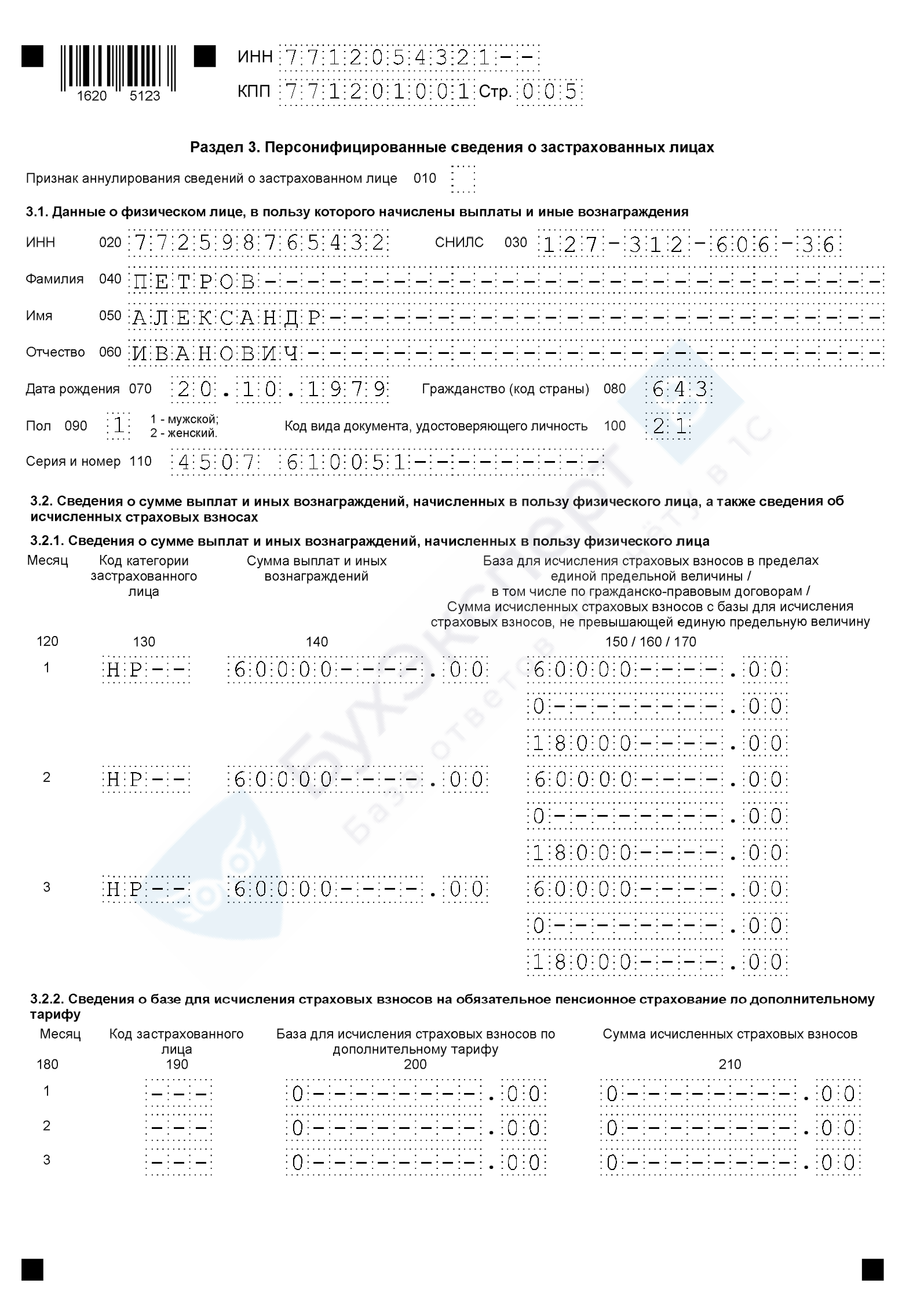

Образец заполнения Раздела 3 РСВ

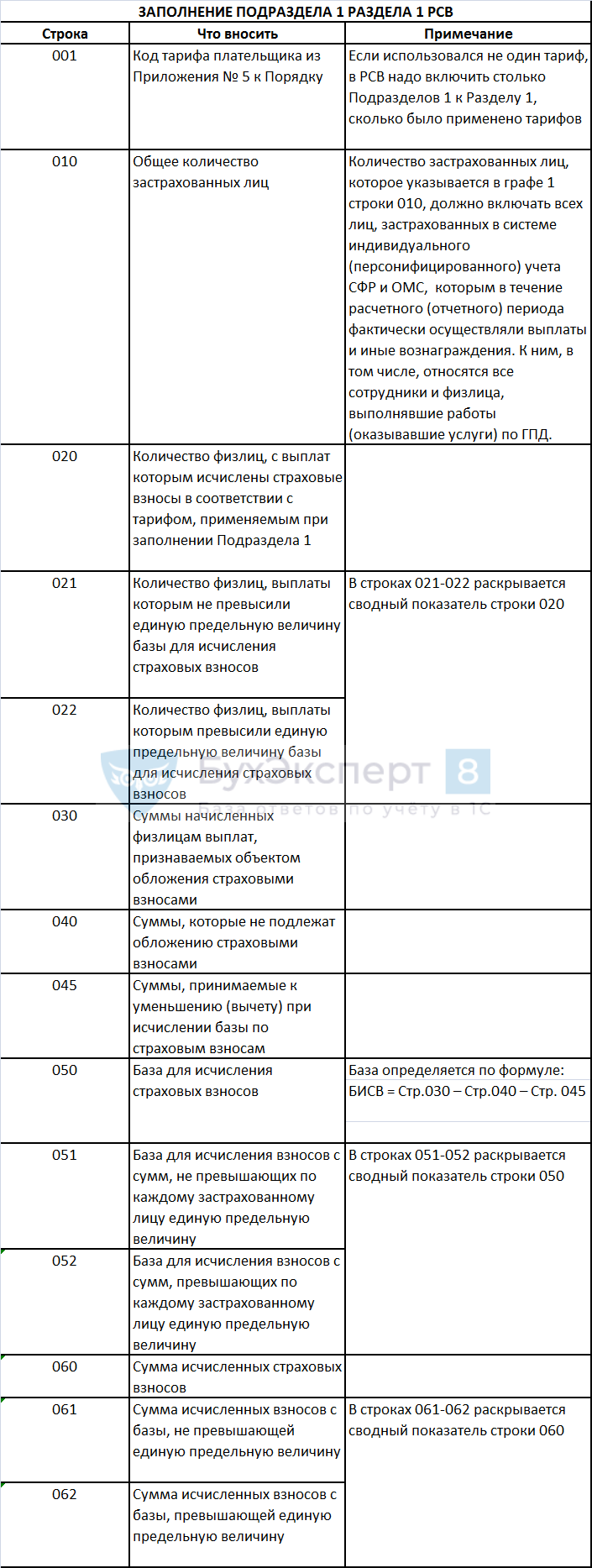

Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

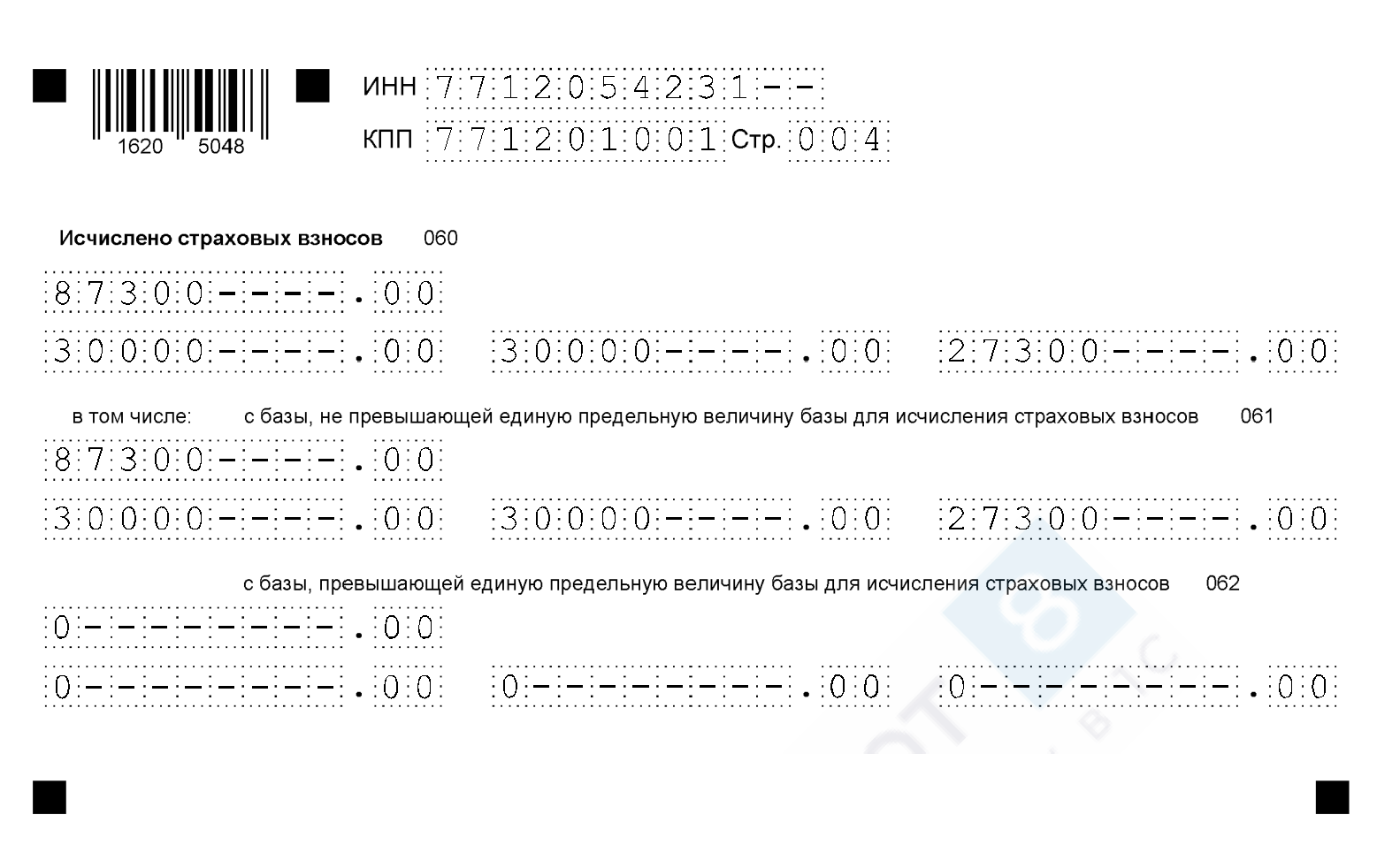

В этой части РСВ нужно показать расчет взносов к уплате. Сюда вносят сводные данные по всем физлицам с начала года. За каждый из последних трех месяцев периода так же приводятся отдельные показатели.

Правила формирования Подраздела 1 Раздела 1 прописаны в Разделе IV Порядка.

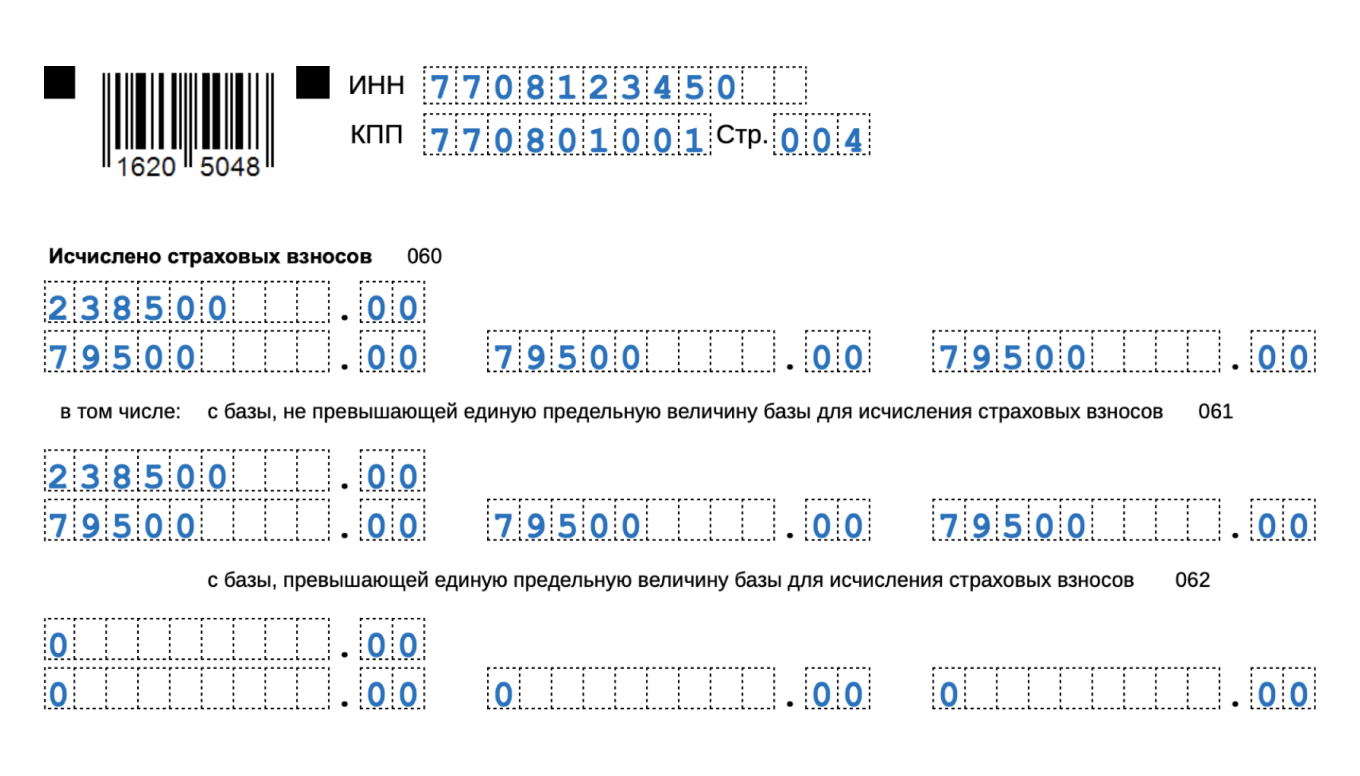

Если в течение периода приобретено или утрачено право на применение пониженного тарифа взносов, строка 062 имеет особенности заполнения.

Если право на льготный тариф по итогам расчетного (отчетного) периода было получено, то в графах 1 — 4 строки 062 проставляется «0». Если же такое право по итогам периода утрачено, сумма в графе 1 строки 062 определяется по формуле:

Гр. 1 стр. 062 = Значение гр. 1 стр. 052 х Тариф для выплат, превышающих ЕПВ (предельную величину)

Образец заполнения Подраздела 1 Раздела 1 РСВ:

Как заполняется Раздел 1 нового РСВ

В Разделе 1 нового РСВ отражаются обязательства страхователя по взносам в сводном виде, на основе вычислений, расшифрованных в Подразделе 1.

Нюансы заполнения раздела прописаны в Разделе III Порядка.

Заполненный Раздел 1 РСВ выглядит так:

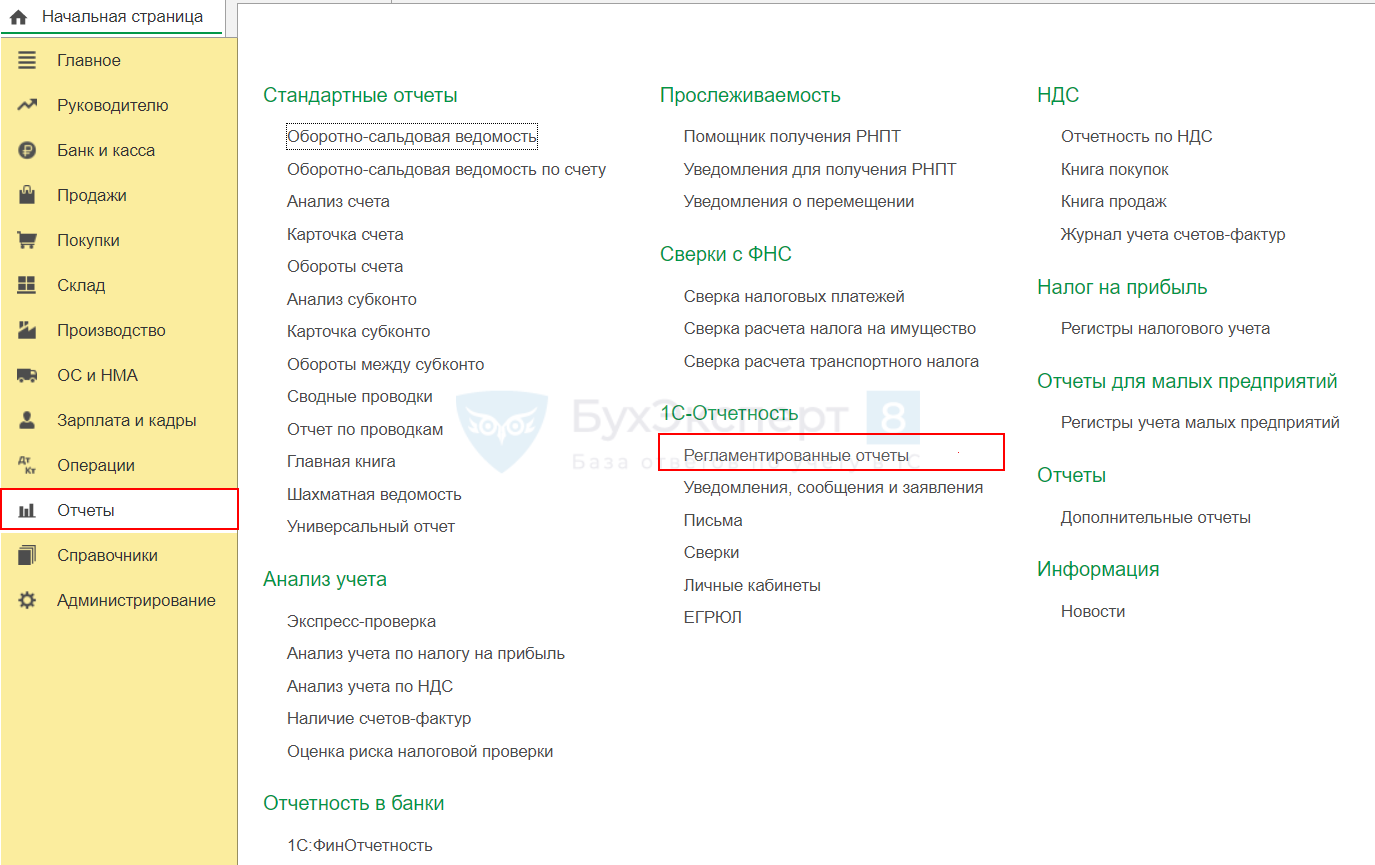

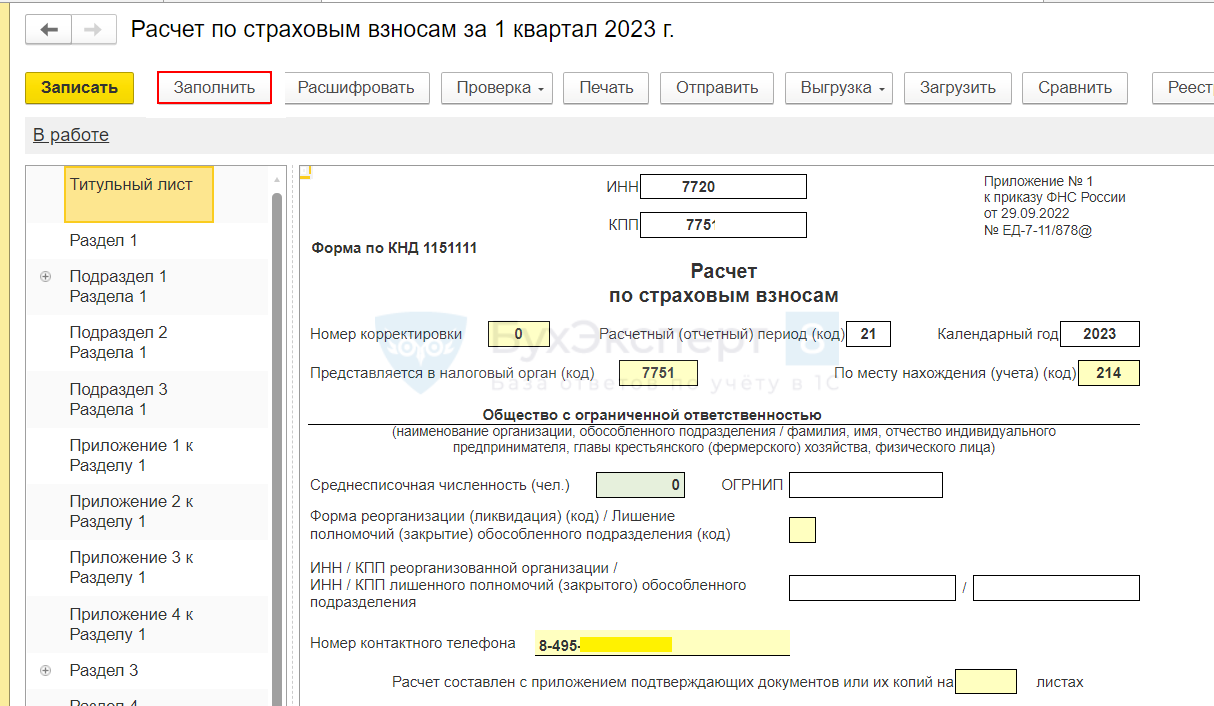

Как заполнить РСВ в 1С

Те, кто пользуется 1С, могут сформировать новый РСВ автоматически в программе. В 1С:Бухгалтерия 8, начиная с версии 3.0.132 от 10.03.2023, добавлено автозаполнение этой формы.

Чтобы РСВ заполнился автоматически, в 1С нужно начислить зарплату за все месяцы периода, попадающего в отчет. Начисления должны быть произведены стандартными документами из раздела Зарплата и кадры/Все начисления.

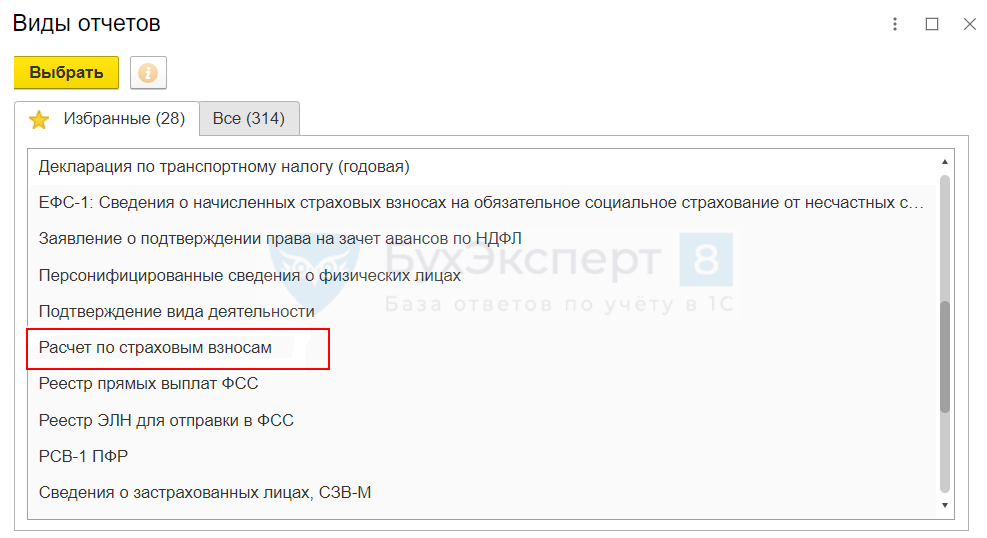

Далее нужно в разделе Регламентированные отчеты

выбрать и создать Расчет по страховым взносам,

выбрать период и нажать Заполнить.

Затем отчет нужно записать кнопкой Записать.

На скринах приведен пример создания РСВ по новой форме за 1 квартал 2023. Подробнее Расчет по страховым взносам в 1С 8.3

Проверить, что получилось, можно, в том числе опираясь на алгоритм ручного заполнения отчета, приведенный в нашей статье.

Запомните

- РСВ за 2023 год заполняется и сдается по новой форме.

- Формировать расчет непрограммными средствами следует, руководствуясь Порядком, приведенным в Приказе ФНС от 29.09.2022 N ЕД-7-11/878@, утвердившем новый РСВ.

- В бухгалтерских программах, в частности, в 1С доступно автоматическое заполнение отчета.

См. также:

- Расчет по страховым взносам в 1С 8.3

- Обновлены контрольные соотношения для проверки РСВ с 1 кв 2023

- Какая отчетность меняется с 2023 года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Расчет по страховым взносам за 2022 год нужно сдать в ИФНС до 25 января 2023 года. Поторопитесь, осталось немного времени для сдачи годового отчета.

Какую форму РСВ применять?

Годовой отчет по страховым взносам нужно сдать по старой форме, которая утверждена приказом ФНС России от 6 октября 2021 года № ЕД-7-11/875@.

Новая форма расчета, которая утверждена приказом ФНС от 29 сентября 2022 г. № ЕД-7-11/878@, применяется только с отчетности за I квартал 2023 года. Форма РСВ с 2023 года и порядок ее заполнения подробно описаны в бераторе Практическая энциклопедия бухгалтера.

Какие разделы обязательно должны быть в РСВ за 2022 год

РСВ заполняют на основании данных учета доходов, начисленных и выплаченных работникам.

В расчет обязательно нужно включить следующие разделы:

- титульный лист:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Построчно заполнить расчет по страховым взносам поможет бератор

Остальные разделы заполняются при наличии оснований.

Когда нужно сдать нулевой РСВ и что в него включить

Данные в расчете показывают нарастающим итогом. Поэтому если в 2022 году выплат и иных вознаграждений не было в отношении всех работников, то нужно подать нулевой РСВ.

В состав нулевого расчета включают:

- титульный лист;

- раздел 1 без приложений;

- раздел 3.

Обратите внимание, каждая компания проставляет свой код используемого тарифа страховых взносов. Например, плательщики страховых взносов, применяющие основной тариф страховых взносов, ставят 01.

РСВ на бумаге

Если работников в компании не более 10 человек, то РСВ можно сдать как электронно, так и в бумажном варианте. Работодатели с большей численностью сдают РСВ только в электронном формате.

При сдаче бумажного РСВ учтите, что:

- можно использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать расчета на бумажном носителе;

- нельзя скреплять листы расчета степлером или иным способом, который приводит к порче бумажного носителя.

Нужно ли сдавать РСВ, если перенесены сроки уплаты страховых взносов?

Для определенных видов деятельности постановлением Правительства РФ от 29 апреля 2022 года № 776 установлена годовая отсрочка по уплате страховых взносов за II и III кварталы 2022 года.

Она предоставляется автоматически по основному ОКВЭД, который внесен в ЕГРЮЛ/ЕГРИП по состоянию на 1 апреля 2022 года.

При этом, постановлением № 776 не предусмотрена отмена либо перенос сроков сдачи РСВ. Поэтому отчетность нужно сдать в общем порядке.

Содержание

- По какой форме отчитываться

- Кто какие разделы заполняет

- Порядок заполнения РСВ

- Раздел 3

- Подраздел 1 Раздела 1

- Раздел 1

Налоговая служба утвердила новый бланк Расчёта по страховым взносам. Это связано с тем, что работодатели теперь считают сумму отчислений на ОПС, ОМС и ВНиМ по единому тарифу. Давайте разберёмся, какие разделы нужно заполнять в новой форме РСВ большинству компаний и что в них отражать. Для наглядности мы приведём упрощённый пример и заполненный образец нового бланка.

Обратите внимание: с 2023 года поменялись сроки представления расчёта. Теперь последний день – 25 число месяца, который идёт за окончанием периода. РСВ за 1 квартал 2023 года нужно подать не позднее 25 апреля.

По какой форме отчитываться

Для формирования РСВ с 2023 года нужно применять новый бланк КНД 1151111 из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Эту форму используем с расчёта за 1 квартал 2023 года. За 2022 год отчитываемся на старом бланке, который утверждён приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Он также применяется, когда нужно скорректировать РСВ за прошлый год.

В Приложении № 2 к приказу № ЕД-7-11/878@ есть порядок и правила заполнения обновлённого РСВ (далее – Порядок).

Тем же приказом утверждён электронный формат расчёта. Строго в электронном виде подавать РСВ должны компании, у которых 11 застрахованных лиц и больше. Остальные могут выбрать формат сами.

Кто какие разделы заполняет

Новая форма РСВ поделена на 4 раздела. Документ по-прежнему объёмный, но заполнять нужно лишь часть листов. Какие именно разделы включить в РСВ, зависит от специфики деятельности каждого работодателя.

Помимо титульного листа, бланк содержит:

- Раздел 1, предназначенный для итоговых сведений и является обязательным для заполнения. Он включает:

- Подраздел 1, в котором производят расчёт взносов, он также заполняется всеми;

- Подраздел 2 для расчёта пенсионных отчислений по дополнительному тарифу (если такие взносы начисляются);

- Подраздел 3, где определяется сумма отчислений в отношении членов лётных экипажей и некоторых лиц, занятых в угольной промышленности;

- Приложение 1 – основания для льгот IT-компаний;

- Приложение 2 – основания применения льготного тарифа для некоммерческих организаций на УСН;

- Приложение 3 – то же самое для компаний из сферы анимации, выпускающих аудиовизуальную продукцию;

- Приложение 4 – данные для расчёта взносов в отношении учащихся, работающих в студенческих отрядах;

- Раздел 2 со сведениями о взносах глав фермерских хозяйств;

- Подраздел 1 – расчёт взносов за главу КФХ и его членов;

- Раздел 3 со сведениями о физлицах, обязательный для всех;

- Раздел 4 с данными о взносах в отношении судей, прокуроров и некоторых других чиновников.

Компаниям из числа субъектов МСП обычно нужно включить в расчёт титульный лист, Раздел 1, Подраздел 1 к Разделу 1, а также Раздел 3.

При этом некоторые разделы будут занимать несколько листов:

- Раздел 1 будет на одном листе, поскольку содержит итоги.

- Подраздел 1 заполняется в разрезе страхового тарифа. Компании МСП платят взносы по двум тарифам: с выплаты в пределах МРОТ – по основному (30%), а с выплаты сверх МРОТ – по пониженному (15%). Поэтому в РСВ компаний малого бизнеса будет два Подраздела 1 к Разделу 1.

- Раздел 3 заполняется по каждому застрахованному лицу, причём в нём нужно указывать выплаты и взносы также в разрезе тарифа. Соответственно, у компании МСП по каждому физлицу, получающему выплаты выше МРОТ, будет два Раздела 3. Если все работники получают выплаты больше МРОТ, то число Разделов 3 будет равно числу застрахованных лиц, умноженному на 2.

Порядок заполнения РСВ

Теперь давайте рассмотрим пример. Пусть в условном ООО «Звёздочка» (является субъектом МСП) работают 2 человека – Петров и Морозов. Зарплаты у них одинаковые – по 80 000 рублей в месяц. Нам нужно заполнить новый бланк РСВ за 1 квартал. Учтём, что МРОТ на начало 2023 года – 16 242 рубля. Прочих выплат физлицам, кроме зарплаты, не было.

Сначала рассчитаем взносы на одного работника за январь:

- разбиваем выплату на 2 части: в пределах МРОТ – 16 242, сверх МРОТ – 63 758 (80 000 — 16 242);

- к первой части применяем тариф 30% и получаем сумму взносов за месяц 4 872,6 (16 242×30%);

- ко второй части применяем тариф 15% и получаем 9 563,7 (63 758×15%);

- суммарно за месяц получаем 14 436,3.

Также считаем взносы за период февраль, март и весь первый квартал. И помним, что в ООО «Звёздочка» два сотрудника с аналогичными показателями.

Данные для заполнения первого расчёта РСВ 2023 года будут такими (в рублях):

| Январь | Февраль | Март | За период | |

|---|---|---|---|---|

| На каждого работника | ||||

| Выплата в пределах МРОТ | 16242 | 16242 | 16242 | 48726 |

| Взносы (30%) | 4872,6 | 4872,6 | 4872,6 | 14617,8 |

| Выплата сверх МРОТ | 63758 | 63758 | 63758 | 191274 |

| Взносы (15%) | 9563,7 | 9563,7 | 9563,7 | 28691,1 |

| Всего выплата | 80000 | 80000 | 80000 | 240000 |

| Всего взносов | 14436,3 | 14436,3 | 14436,3 | 43308,9 |

| Всего по организации (суммарно за двоих работников) | ||||

| По тарифу 30% | ||||

|

32484 | 32484 | 32484 | 97452 |

|

9745,2 | 9745,2 | 9745,2 | 29235,6 |

| По тарифу 15% | ||||

|

127516 | 127516 | 127516 | 382548 |

|

19127,4 | 19127,4 | 19127,4 | 57382,2 |

| Итого взносов за период | 28872,6 | 28872,6 | 28872,6 | 86617,8 |

Обратите внимание! Показатели в РСВ отражаются с начала года и за каждый из последних трёх месяцев расчётного периода. В нашем примере сумма показателей за 3 последних месяца и за весь период будет совпадать, поскольку мы заполняем РСВ за 1 квартал (1 квартал = 3 месяца). Но при формировании РСВ за полгода, 9 месяцев или целый год такого соответствия не будет.

Теперь подготовим РСВ за 1 квартал 2023 года по новой форме, попутно рассказав и о правилах её заполнения.

На первом листе подробно останавливаться не будем – он практически не отличается от любой налоговой декларации и старой формы РСВ. Единственное новое поле предназначено для ИП и глав КФХ – они должны указать в нём свой ОГРНИП.

После титульного листа внесём данные в Раздел 3, затем в Подраздел 1, а в последнюю очередь – в Раздел 1.

Раздел 3

Необходимо пояснить один момент. Приказом, которым утверждена новая форма РСВ, введён ещё один бланк – Персонифицированные сведения о физических лицах (форма по КНД 1151162). Он имеет такое же название, как Раздел 3 РСВ, но это совершенно разные вещи:

- Персонифицированные сведения о физических лицах подаются в ИФНС ежемесячно вместо отменённой формы СЗВ-М;

- Раздел 3 входит в РСВ и подаётся в его составе. Он содержит больше сведений о физлицах.

Важно: данные Раздела 3 должны соответствовать тому, что указано в отчёте «Персонифицированные сведения о физлицах» за тот же период.

В Разделе 3 по каждому из двух работников заполним 2 листа. Данные в пункте 3.1 будут на обоих листах идентичны. Тут укажем личную информацию о человеке — ИНН, СНИЛС, ФИО, дату рождения и прочее. Из особенностей заполнения этого пункта отметим:

- пол указывается в виде кода, то есть 1 – мужчина, 2 – женщина;

- код гражданства для россиян – 643, для иностранцев его нужно искать в классификаторе ОКСМ;

- код вида документа для паспорта – 21, для иных документов его нужно взять из Приложения № 6 к Порядку;

- номер документа вносится без символа «№», между серией и номером должен быть пробел.

Обратите внимание, что если расчёт за период подаётся впервые, в поле 010 никаких символов ставить не нужно. Отметка будет означать отмену сведений. Это поле заполняется при корректировке.

В пункте 3.2.1 на первом листе Раздела 3 отразим выплаты работнику в размере до МРОТ и взносы по тарифу 30%. На втором листе Раздела 3 – часть выплаты выше МРОТ и соответствующие взносы.

В полях 130 первого листа укажем код категории НР (основной тариф взносов), в тех же полях второго листа – код МС (тариф для МСП свыше МРОТ). Полный список кодов есть в Приложении № 7 к Порядку.

В следующих полях за каждый из трёх последних месяцев периода укажем:

- 140 – сумму выплат;

- 150 – базу по взносам, в нашем случае она будет равна сумме выплат, так как необлагаемых сумм нет;

- 160 – выплаты по договорам гражданского типа, а не трудовым (у нас таких нет);

- 170 – сумму взносов.

Данных для пункта 3.2.2 у нас нет, так как никому из сотрудников взносы по дополнительному тарифу не начисляются.

Также заполним Раздел 3 по второму сотруднику. Итого в нашем примере будет 4 листа Раздела 3 – по 2 на каждого человека.

Подраздел 1 Раздела 1

Этих подразделов будет два, ведь ООО «Звёздочка» начисляет взносы по 30% и по 15%, а по каждому тарифу раздел заполняется отдельно.

В поле 001 первого листа Подраздела 1 укажем код тарифа плательщика 01 – он приводится в Приложении № 5 к Порядку. Этот код означает, что на данном листе производится расчёт взносов по тарифу 30%. На втором листе Подраздела 1 в поле 001 укажем код 20 – тариф взносов 15%.

Соответственно, на первом листе Подраздела 1 укажем часть выплат в пределах МРОТ и взносы с неё, а на втором – часть выплат сверх МРОТ и соответствующие им суммы взносов. Отражать тут нужно суммарные данные по двум работникам. Итак, вот что надо вписать:

- во всех полях строк 010, 020 и 021 – количество застрахованных лиц 2, поскольку весь первый квартал их число не менялось, выплаты не превышали лимит базы и все они облагались взносами;

- в полях строки 022 – нули (нет выплат сверх лимита);

- в полях строки 030 – сумму выплат за весь расчётный период, а ниже – отдельно за каждый из трёх последних месяцев;

- в полях 040 и 045 – нули, ведь необлагаемых выплат и вычетов в нашем примере нет;

- в полях 050 и 051 – базу по взносам с начала года и отдельно за каждый последний месяц из трёх (поскольку в примере нет выплат выше лимита базы, эти строки совпадают);

- в полях 060 и 061 – взносы с начала года и помесячно (данные строк 060 и 061 также совпадают из-за того, что все выплаты в пределах лимита базы);

- в полях 062 – нули всё по той же причине.

Раздел 1

В конце заполнения перейдём в Раздел 1. В строке 001 указываем код 1 (компания производила выплаты физлицам), в строке 010 – ОКТМО, в строке 020 – КБК. Актуальный список КБК на 2023 год есть в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму взносов за первый квартал – всех, то есть начисленных по тарифу 30% и по тарифу 15%. В строках 031-033 отразим то же самое, но не за период, а за каждый из трёх последних месяцев отдельно. Эти данные берём из самой последней строки нашей таблицы.

Обратите внимание: отчёт РСВ за 2022 год нужно подавать на старом бланке (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). С информацией о порядке его заполнения можно ознакомиться в нашей статье.

Скачать бланк РСВ, актуальный для подачи РСВ за 2022 год

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса