Списание основных средств — документальное оформление этой процедуры проанализировано в нашей статье — требует крайне внимательного отношения к себе. Существует регламентированный законодательно перечень необходимых действий и набор документов, о которых должен знать каждый бухгалтер.

Порядок списания основных средств в 2022 — 2023 годах

Списание основных средств (ОС) с 2022 года регулируется федеральным стандартом бухгалтерского учета «Основные средства» (ФСБУ 6/2020), утвержденным приказом Минфина России от 17.09.2020 № 204н. В пп. 40–44 этого стандарта оговорен порядок и допустимые причины выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

- «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

Как отразить списание ОС в налоговом учете, детально рассказали эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Причины списания ОС с примерами бухгалтерских проводок

Причинами списания ОС могут быть:

- продажа;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в качестве вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации, и т. д.

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

|

Описание проводки |

Дт |

Кт |

|

Списана первоначальная стоимость ОС |

01, субсчет «Выбытие основных средств» |

01 |

|

Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия |

02 |

01, субсчет «Выбытие основных средств» |

|

Списана балансовая стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием |

91.2 |

01, субсчет «Выбытие основных средств» |

|

Списана балансовая стоимость ОС в качестве вклада в УК |

76 |

01, субсчет «Выбытие основных средств» |

|

Списана балансовая стоимость ОС при недостачах и потерях, выявленных во время инвентаризации |

94 |

01, субсчет «Выбытие основных средств» |

|

Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать |

10 |

01, субсчет «Выбытие основных средств» |

|

Отражены расходы на ликвидацию ОС силами подрядчиков |

01, субсчет «Выбытие основных средств» |

60.01 |

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

Итоги

Намерение списать ОС должно быть обоснованным и подкрепляться проверкой комиссии. На первичных документах должны стоять подписи членов комиссии, а также главы организации.

Если объект основных средств перестал приносить экономическую выгоду или пришел в негодность, его стоимость списывается с бухгалтерского баланса. Списание ОС оформляют приказом руководителя и актом. В учете актив списывают со счета 01.

Как списать основные средства

Объект ОС списывается с бухгалтерского учета, если он выбывает или не способен приносить организации экономические выгоды (доход) в будущем. Условиями списания являются, например, такие (п. 40 ФСБУ 6/2020):

- прекращение использования из-за физического или морального износа при отсутствии перспектив продажи или возобновления использования;

- передача другому лицу в связи с продажей (меной), передача в виде вклада в капитал другой организации, передача в финансовую аренду, передача в некоммерческую организацию;

- физическое выбытие в связи с утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

- истечение нормативно допустимых сроков или других предельных параметров эксплуатации, в результате чего использование становится невозможным;

- прекращение организацией деятельности, в которой использовался объект, при невозможности использовать его в продолжающейся деятельности.

Обоснование списания ОС

Списание с бухгалтерского учета основных средств требует обоснования. Объект относится к основным средствам при одновременном выполнении следующих условий:

- объект предназначен для длительного использования (свыше 12 месяцев) или обычного производственного цикла, превышающего 12 месяцев;

- объект не предназначен на продажу;

- объект способен приносить организации экономические выгоды (доход) в будущем;

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд или для предоставления за плату во временное владение и пользование или во временное пользование.

При обосновании списания объекта основных средств необходимо подтвердить прекращение действия хотя бы одного из этих условий.

Списывать основные средства с 2022 года нужно по ФСБУ 6/2020.

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы.

Алгоритм действий при списании основного средства

Списание ОС проводится в строго последовательности:

- Сначала нужно создать ликвидационную комиссию и составить заключение.

- Далее принимается окончательное решение о ликвидации, частичной ликвидации и о списании имущества и оформляют приказ.

- Затем нужно составить акт о списании основного средства.

- В последнюю очередь делаются делают записи в учетных документах о списании объекта.

Документы для списания основных средств

1. Приказ о назначении ликвидационной комиссии. Комиссия должна осмотреть ОС и составить заключение, на основании которого готовится приказ директора.

2. Акт о списании основных средств. После того как получено заключение комиссии составляют акт о списании имущества. Для этого можно использовать типовую или самостоятельно разработанную форму. Типовые формы актов утверждены постановлением Госкомстата от 21.01.2003 № 7.

Для составления актов о списании основных средств можно использовать следующие типовые бланки:

форма № ОС-4 – для одного основного средства, за исключением автотранспортных средств;

форма № ОС-4а – для автотранспортных средств;

форме № ОС-4б

– для группы основных средств.

3.Затем нужно внести информацию в карточки учета:

инвентарная карточка по форме № ОС-6, если учитываете имущество обособленно; инвентарная карточка по форме № ОС-6а, когда основные средства учитываете в составе групп объектов;

инвентарная книга по форме № ОС-6б, могут применять малые предприятия.

Проводки для списания балансовой (остаточной) стоимости основного средства

ОС учитывают на счете О1 и списать их нужно именно с этого счета.

Типовые ситуации по счету 01 «Основные средства»

При списании необходимо отразить и все расходы, связанные с ликвидацией.

Балансовая стоимость основного средства признается в бухучете и бухгалтерской отчетности в составе прочих расходов (п. 44 ФСБУ 6/2020).

Проводки по списанию основных средств:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Первоначальная стоимость» – отражена первоначальная стоимость ликвидируемого основного средства;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств» – отражена сумма накопленной амортизации;

ДЕБЕТ 02 субсчет «Обесценение» КРЕДИТ 01 субсчет «Выбытие основных средств» – отражена сумма накопленного обесценения;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств» – списана балансовая стоимость основного средства.

Добавить в «Нужное»

Списание основных средств: документальное оформление

Списание объектов основных средств (ОС) в бухгалтерском учете необходимо отражать в том случае, когда объект выбывает или больше не способен приносить организации экономические выгоды в будущем (п. 29 ПБУ 6/01). А как документально оформить списание основных средств?

Документы для списания объектов ОС

Сразу отметим, что действующее бухгалтерское законодательство не содержит обязательных к применению форм первичных учетных документов, которые необходимо составлять при списании объектов основных средств. Поэтому организация может разработать такие формы самостоятельно. Необходимо только обеспечить наличие в этих документах обязательных реквизитов.

Для указанных целей можно использовать унифицированные формы первичной учетной документации по учету основных средств, которые были утверждены Постановлением Госкомстата от 21.01.2003 № 7. Причем применять эти бланки можно как в первоначальном виде, так и доработав формы с учетом своих потребностей.

Но какой бы вариант первичной документации для учета списания ОС организация ни выбрала, применяемые формы необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Списание основных средств (документальное оформление): унифицированная первичка

Упомянутым выше Постановлением Госкомстата от 21.01.2003 № 7 утверждены в том числе отдельные формы документов, которые можно использовать для подтверждения факта списания объектов ОС.

Применение тех или иных документов в соответствии с Указаниями по их заполнению, зависит от причины, по которой объект основных средств списывается в бухгалтерском учете.

Так, например, для подтверждения выбытия из состава основных средств при продаже, мене с другой организацией, предусмотрены следующие формы:

- для объектов ОС (кроме зданий, сооружений) – форма № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- для зданий и сооружений – форма № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

- для группы объектов ОС (кроме зданий и сооружений) – форма № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Кстати, подробнее об акте по форме № ОС-1 мы рассказывали в отдельной консультации.

В том случае, когда списываются объекты ОС, пришедшие в негодность, Постановление Госкомстата от 21.01.2003 № 7 предлагает использовать следующие бланки:

- для списания отдельного объекта ОС (кроме транспортных средств) — форму № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- для списания автотранспортного средства – форму № ОС-4а «Акт о списании автотранспортных средств»;

- при списании группы объектов ОС – форму № ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

О некоторых особенностях заполнения формы № ОС-4 мы рассказывали в самостоятельной консультации, а также показывали на условных данных пример заполнения бланка.

Типовые бухгалтерские записи, которыми сопровождается списание объектов основных средств по различным основаниям, мы приводили здесь.

В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета. Сегодня мы снова уделим внимание Федеральному стандарту бухгалтерского учета ФСБУ 6/2020 «Основные средства», утвержденному Приказом Минфина России от 17 сентября 2020 г. № 204н. Но теперь нас будет интересовать процесс списания объекта основных средств.

В новом Стандарте списанию объекта основных средств посвящен целый раздел. Как и прежде (до применения Стандарта) объект основных средств списывается с бухгалтерского учета, когда выбывает или не способен приносить организации экономические выгоды в будущем (п. 40 ФСБУ 6/2020). Подробно описано, чем обусловливается списание объекта основных средств. Далее все достаточно обычно, но есть один интересный, новаторский пункт.

В соответствии с п. 44 ФСБУ 6/2020, разница между суммой балансовой стоимости списываемого объекта основных средств и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект основных средств.

На этот пункт ФСБУ обратили внимание методисты и разработчики программы 1С:Бухгалтерия 8 редакция 3.0 и доработали свою программу. Ими предложено интересное решение — в качестве счета аккумуляции затрат и поступлений от списания объекта основных средств использовать в бухгалтерском учете счет 01.09 «Выбытие основных средств». Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения — метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация «Рассвет» приняла решение о применении норм Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства» начиная с 2021 года.

Год, с которого организация применяет нормы ФСБУ 6/2020, указывается в программе в форме настройки учетной политики организации по бухгалтерскому учету.

Настройка учетной политики показана на Рис. 1.

Рис. 1

Тест-драйв сопровождения программы 1С

Бесплатно! Недельный тест-драйв от Ю-Софт

Запишитесь прямо сейчас!

Если вы отправляете заявку через эту форму, промокод указывать не нужно. Заполните поля ниже и мы с вами свяжемся:

На балансе организации находится объект основных средств (назовем его условно ОС) с первоначальной стоимостью 370 000 рублей и сроком полезного использования 37 месяцев. Объект принят к учету и введен в эксплуатацию в декабре 2019 года. Амортизация в бухгалтерском учете и в целях налогообложения прибыли начисляется линейным способом.

В декабре 2020 года, в связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020, организация, в соответствии с п. 37 ФСБУ 6/2020, приняла решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования. Для данного объекта была определена ликвидационная стоимость в размере 37 000 рублей.

При переходе на новый стандарт, в соответствии с п. 49 ФСБУ 6/2020, накопленная амортизация в бухгалтерском учете была пересчитана исходя из первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования. Также с января 2021 года в бухгалтерском учете изменился размер ежемесячных амортизационных отчислений. Поэтому на начало сентября 2021 года сумма начисленной амортизации в бухгалтерском учете составляет 180 000 рублей, а в налоговом учете составляет 200 000 рублей.

Оборотно-сальдовые ведомости по счету 01.01 и счету 02.01 представлены на Рис. 2

Рис. 2

В нашем примере балансовая стоимость объекта ОС на начало 2021 года составляет 262 000 рублей (370 000 руб. — 108 000 руб.), ликвидационная стоимость равна 37 000 рублей, а оставшейся срок полезного использования равен 25 месяцам.

АМбу = (СТбал — СТликв) / СПИост = (262 000 руб.-37 000 руб.) / 25 мес. = 9 000 руб.

В целях налогообложения прибыли амортизация начисляется исходя из первоначальной стоимости и срока полезного использования.

АМну = СТперв / СПИ = 370 000 руб./ 37 мес. = 10 000 руб.

Так как в бухгалтерском учете сумма амортизации на 1 000 рублей меньше, чем в налоговом учете, программой ежемесячно регистрируются соответствующие временные разницы со знаком минус. Поэтому, на начало сентября 2021 года за 20 месяцев эксплуатации в стоимости объекта ОС зарегистрированы налогооблагаемые временные разницы на сумму 20 000 рублей (см. Рис. 2). Налогооблагаемые временные разницы (НВР) приводят к начислению отложенных налоговых обязательств (ОНО).

ОНО = НВР * СТнп = 20 000 руб. * 20% = 4 000 руб.

Оборотно-сальдовая ведомость по счету 77 «Отложенные налоговые обязательства» для нашего примера представлена на Рис. 3.

Рис. 3

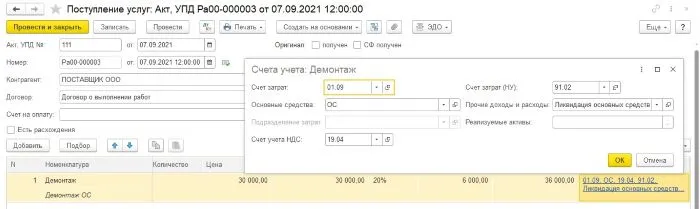

В сентябре 2021 года, в связи с прекращением использования объекта основных средств вследствие его морального износа, принято решение о его списании. Демонтаж объекта осуществляется сторонней организацией. Стоимость демонтажа составляет 36 000 рублей, в том числе НДС 6 000 рублей. В результате демонтажа объекта основных средств в бухгалтерском и налоговом учете оприходованы материалы рыночной стоимостью 20 000 рублей.

Для отражения в программе факта демонтажа основного средства мы воспользуемся документом Поступление (акты, накладные, УПД) с видом операции Услуги.

В «шапке» документа укажем контрагента поставщика услуги (работы) и договор с ним.

В табличной части документа выберем (создадим и выберем) соответствующую номенклатуру-услугу и укажем ее стоимость. В качестве бухгалтерского счета затрат, в соответствии с инструкциями фирмы 1С, мы теперь будем использовать счет01.09 «Выбытие основных средств» с соответствующей аналитикой. В налоговом учете, как и раньше, в качестве счета затрат используется счет 91.02 «Прочие расходы». Для аналитики счета используется статья прочих расходов/доходов с видом Ликвидация основных средств. В качестве счета учета НДС используется счет 19.04 «НДС по приобретенным услугам».

Пример заполнения документа Поступление показан на Рис. 4.

Рис. 4

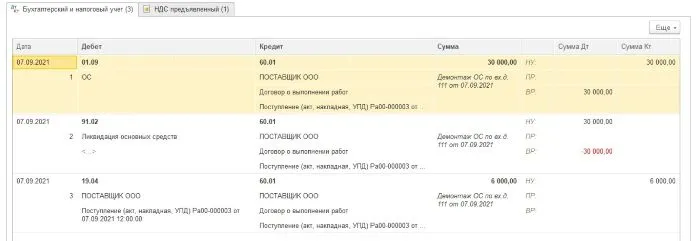

При проведении документ учтет в бухгалтерском учете стоимость демонтажа объекта основных средств без НДС по дебету счета 01.09 в корреспонденции с кредитом счета расчетов с поставщиком (в нашем примере используется счет 60.01 «Расчеты с поставщиками и подрядчиками») и выделит по дебету счета 19.04 сумму предъявленного поставщиком НДС.

В целях налогообложения прибыли, в соответствии с пп. 8 п. 1 ст. 265 НК РФ, расходы на ликвидацию выводимых из эксплуатации основных средств включаются в состав внереализационных расходов. Поэтому в налоговом учете стоимость демонтажа учитывается по дебету счета 91.02.

Так как в бухгалтерском и налоговом учете операция учитывается на разных счетах учета, программой регистрируются соответствующие временные разницы. По дебету счета 01.09 со знаком плюс, а по дебету счета 91.02 со знаком минус.

Результат проведения документа Поступление показан на Рис. 5.

Рис. 5

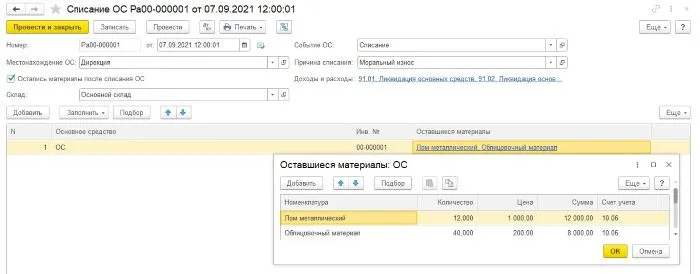

Для списания объекта основных средств с бухгалтерского учета воспользуемся одноименным документом Списание ОС.

В «шапке» документа укажем местонахождение объекта, событие, произошедшее с основным средством — Списание, причину списания — Моральный износ.

В качестве счета учета расходов в документе автоматически установлен счет 91.02 «Прочие расходы» со статьей расходов Ликвидация основных средств.

Если в результате ликвидации объекта основных средств к бухгалтерскому учету должны приниматься какие-либо активы, необходимо установить флажок Остались материалы после списания ОС. Тогда в «шапке» документа становится доступным реквизит Склад, на который будут оприходованы эти активы, и автоматически в документе устанавливается счет доходов 91.01 «Прочие доходы».

В табличной части документа выбирается списываемый объект основных средств.

В графе табличной части Оставшиеся материалы по гиперссылке открывается форма, в которой можно выбрать (создать и выбрать) номенклатуру, принимаемую к учету в результате ликвидации объекта основных средств, указать ее количество и стоимость.

Пример заполнения документа Списание ОС со списком оставшихся материалов показан на Рис. 6.

Рис. 6

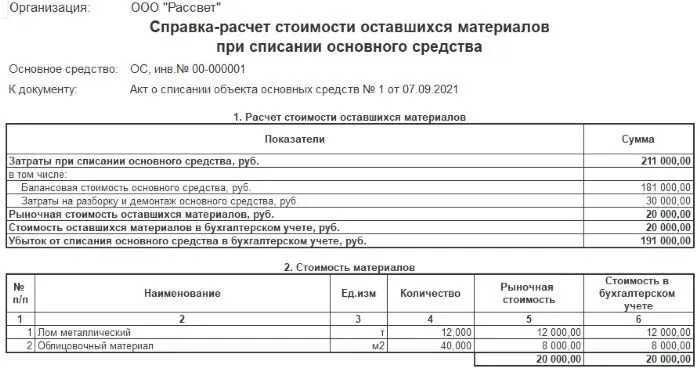

У документа Списание ОС появилась новая печатная форма, которая называется Справка-расчет стоимости оставшихся материалов при списании основного средства. Эта справка является приложением к документу Акт о списании объекта основных средств.

Справка состоит из двух разделов (таблиц).

В первом разделе суммируются все затраты при списании основного средства (в нашем случае — это балансовая стоимость основного средства и расходы на демонтаж), суммируется стоимость оставшихся материалов и рассчитывается финансовый результат от ликвидации основного средства (в нашем примере убыток в сумме 191 000 рублей).

Во втором разделе справки содержится перечень материалов с их количеством и стоимостью, принятых к бухгалтерскому учету в результате ликвидации основного средства.

Новая печатная форма документа Списание ОС показана на Рис. 7.

Рис. 7

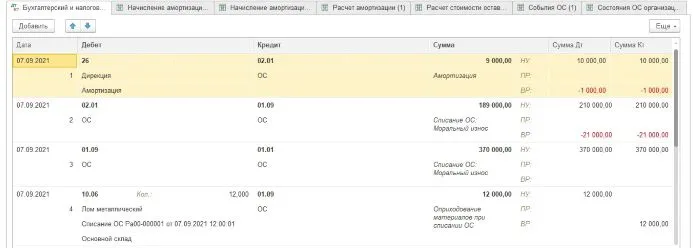

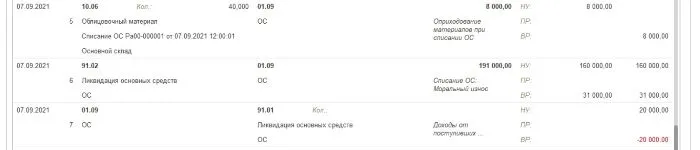

Давайте внимательно рассмотрим бухгалтерские проводки, которые сформировал при проведении документ Списание ОС.

Как и положено, при выбытии основного средства в бухгалтерском и налоговом учете за месяц выбытия начисляется амортизация. В нашем примере сумма ежемесячной амортизации в бухгалтерском учете и налоговом учете составляет, соответственно, 9 000 рублей и 10 000 рублей. На 1 000 рублей регистрируется налогооблагаемая временная разница.

Далее, начисленная за период эксплуатации основного средства амортизация в бухгалтерском и налоговом учете списывается с дебета счета 02.01 в кредит счета 01.09 «Выбытие основных средств». Вместе с начисленной амортизацией списываются и налогооблагаемые временные разницы. В дебет счета 01.09 с кредита счета 01.01 списывается первоначальная стоимость объекта основных средств. Таким образом, в бухгалтерском учете по дебету счета 01.09 рассчитывается сумма затрат на списание основного средства 211 000 рублей (балансовая стоимость 181 000 рублей плюс расходы на демонтаж 30 000 рублей). В налоговом учете по дебету счета 01.09 рассчитывается остаточная стоимость объекта основных средств 160 000 рублей (недоначисленная амортизация).

Следующими проводками документ оприходует по рыночной стоимости в бухгалтерском и в налоговом учете по дебету счета 10.06 материалы, оставшиеся от ликвидации основного средства. Обратите внимание, что в бухгалтерском учете материалы приходуются в корреспонденции с кредитом счета 01.09. Таким образом, в бухгалтерском учете стоимость оставшихся материалов уменьшает убыток от списания основного средства. Для налогового учета записи по кредиту счета 01.09 не делаются, поэтому регистрируются временные разницы.

Далее, в бухгалтерском учете убыток (прибыль) от списания основных средств, рассчитанный на счете 01.09, списывается в состав прочих расходов (доходов). В нашем случае это убыток в сумме 191 000 рублей, который списывается с кредита счета 01.09 «Выбытие основных средств» в дебет счета 91.02 «Прочие расходы». В налоговом учете в состав внереализационных расходов включается сумма недоначисленной амортизации (остаточная стоимость объекта основных средств) в размере 160 000 рублей. Вместе с расходами с кредита счета 01.09 списывается соответствующая сумма временных разниц (31 000 рублей).

В целях налогообложения прибыли, в соответствии с п. 13 ст. 250 НК РФ, стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств признается внереализационными доходами. Поэтому документ сформировал последнюю проводку, где только в налоговом учете, в размере стоимости оставшихся от ликвидации основного средства материалов, по кредиту счета 91.01 признается внереализационный доход и регистрируется соответствующая временная разница.

Результат проведения документа Списание ОС показан на Рис. 8.

Рис. 8

Проводки документа Списания ОС, особенно с учетом временных разниц, получились достаточно сложными. Поэтому предлагаю проверить корректность выполнения списания объекта основных средств по различным видам учета с помощью оборотно-сальдовой ведомости.

Оборотно-сальдовые ведомости по счету 01.01 и счету 02.01 за сентябрь 2021 года показаны на Рис. 9.

Рис. 9

Как мы видим, в бухгалтерском учете, в налоговом учете и в учете временных разниц объект основных средств списался корректно. Никаких остатков в оборотно- сальдовых ведомостях по счету 01 и счету 02 не наблюдается.

Хотелось бы еще несколько слов сказать о временных разницах. Как видно из оборотно- сальдовой ведомости, на начало месяца в стоимости актива — объекта основных средств было зарегистрировано 20 000 рублей налогооблагаемых временных разниц. Эти разницы возникли в результате начисления различных сумм амортизации в бухгалтерском учете и в целях налогообложения прибыли. Об этом мы подробно говорили в начале статьи. Этим налогооблагаемым временным разницам на начало месяца соответствовало отложенное налоговое обязательство в сумме 4 000 рублей. При списании актива с бухгалтерского учета полностью списались и временные разницы. Следовательно, вышеназванное отложенное налоговое обязательство должно полностью погаситься.

пог. ОНО = умен. НВР * СТнп = 20 000 руб. * 20% = 4 000 руб.

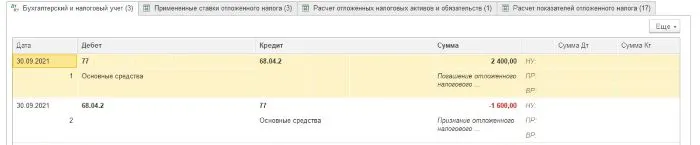

Начислением и погашением отложенных налоговых активов и отложенных налоговых обязательств в программе занимается регламентная операция Расчет отложенного налога по ПБУ 18. Проводки регламентной операции за сентябрь 2021 года в части нашего примера представлены на Рис. 10.

Рис. 10

Как мы видим, регламентная операция сформировала две проводки. Та часть отложенного налогового обязательства, которая начислена до начала текущего отчетного периода, то есть до 2021 года, подлежит погашению (2 400 рублей). Та часть отложенного налогового обязательства, которая начислена за текущий год, сторнируется (1 600 рублей). В результате, отложенное налоговое обязательство, соответствующее списанному объекту основных средств, полностью погашено.

Оборотно-сальдовые ведомость по счету 77 показана на Рис. 11.

Рис. 11

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Примите решение о сотрудничестве с «Ю-Софт» после бесплатного недельного периода! Получите бесплатный тест-драйв сопровождения от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас! Количество мест ограничено.

Заказать бесплатный недельный тест-драйв

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Учет ОС в 1С 8.3 Бухгалтерия пошагово

- Приобретение основного средства

- Регистрация СФ поставщика

- Как присвоить инвентарный номер основному средству в 1С 8.3

- Постановка на учет ОС

- Принятие НДС к вычету по ОС

- Начисление амортизации ОС

- Списание ОС в 1С 8.3 пошаговая инструкция

- Списание ОС в 1С 8.3, если стоимость недоамортизирована

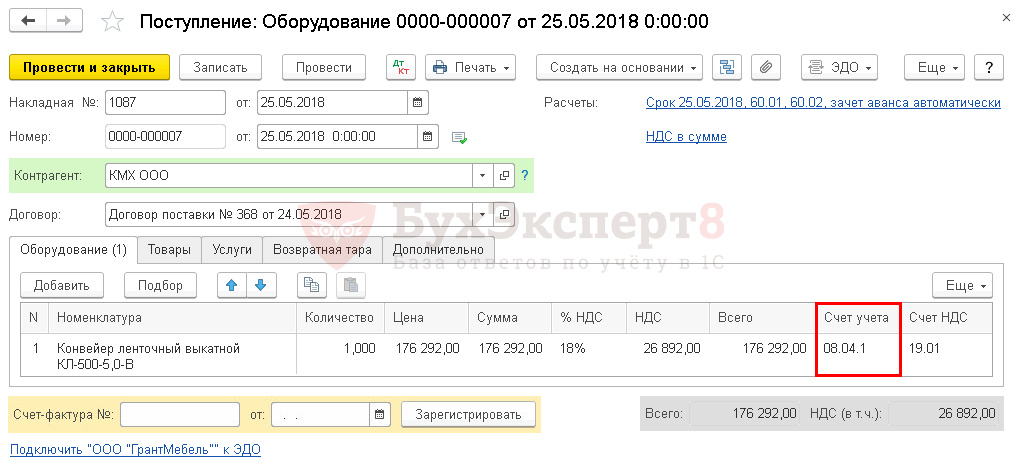

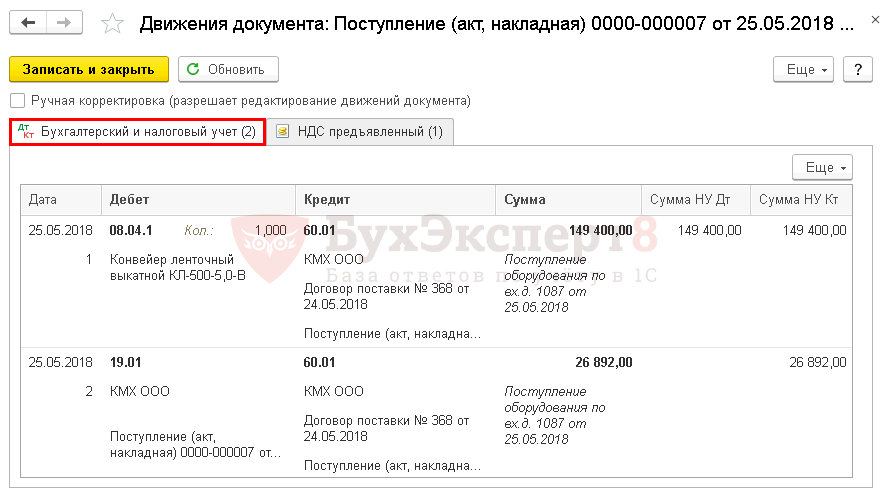

Организация заключила договор с ООО «КМХ» на поставку оборудования Конвейер ленточный стоимостью 176 292 руб. (в т. ч. НДС 18%).

25 мая 2018 оборудование поступило на склад.

29 мая 2018 Конвейер ленточный введен в эксплуатацию. СПИ—18 месяцев.

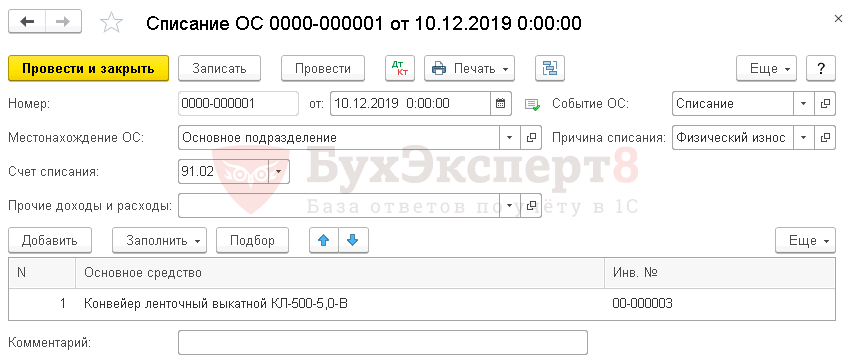

10 декабря 2019 оборудование списано из эксплуатации в связи с физическим износом.

Основные средства в 1С 8.3 Бухгалтерия: поступление, учет, списание , выбытие — пошаговая инструкция →

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

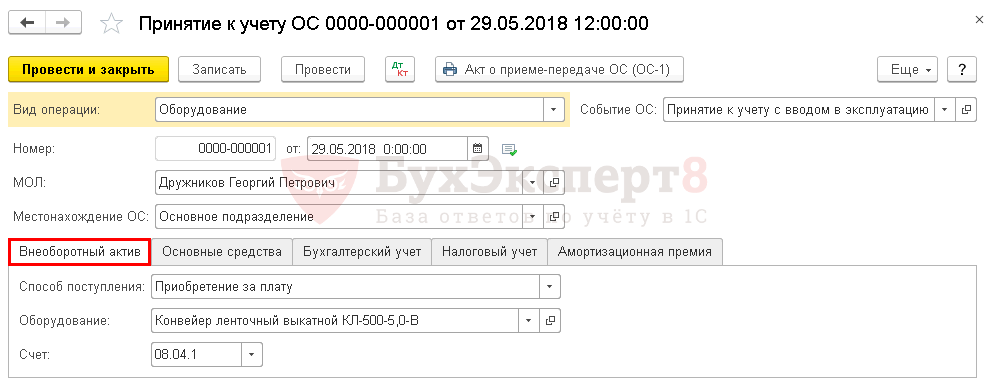

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т.к. он используется для принятия к учету ОС в упрощенном способе.

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

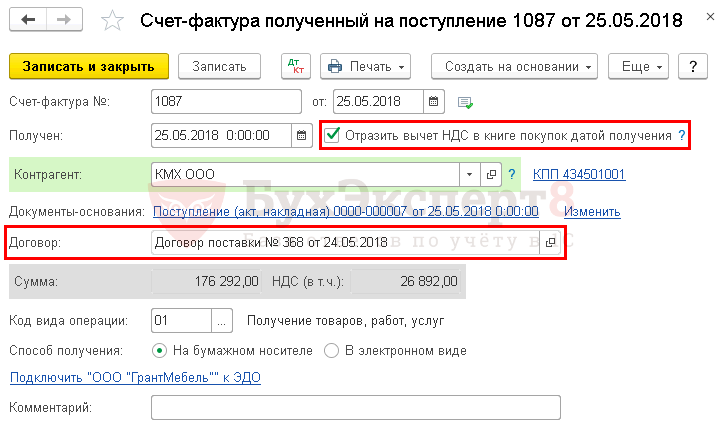

Регистрация СФ поставщика

Введите номер и дату входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Принятие НДС к вычету по ОС не зависит от флажка Отразить вычет НДС в книге покупок датой получения. Вычет НДС по нему в 1С возможен только через документ Формирование записей книги покупок.

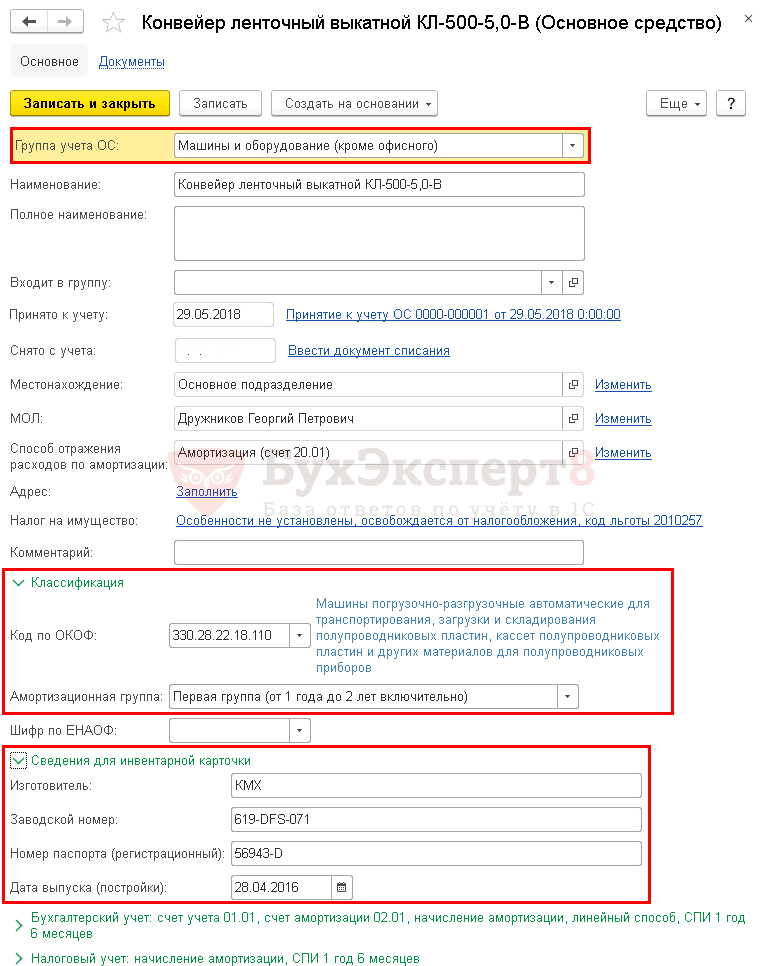

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

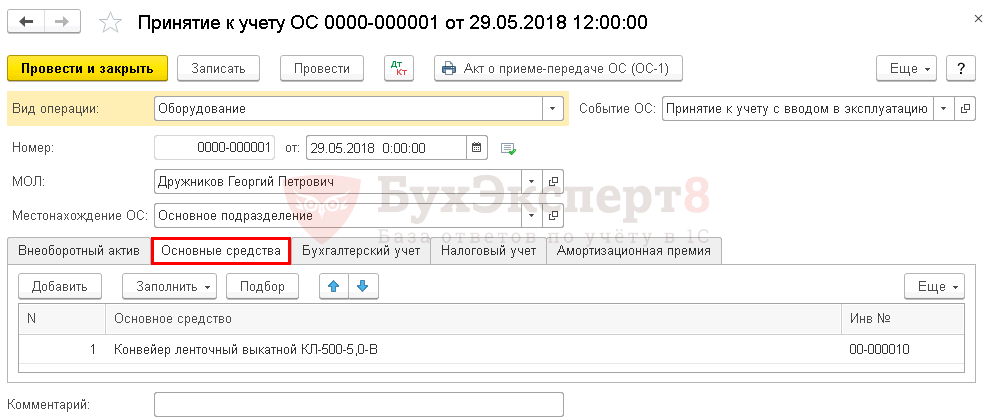

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

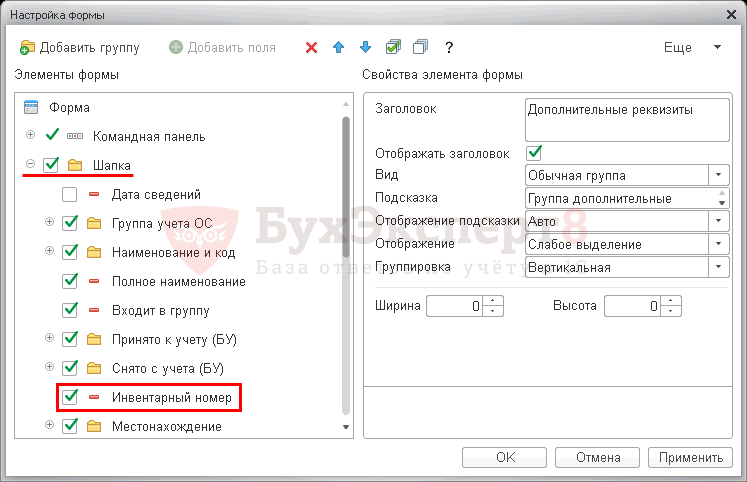

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

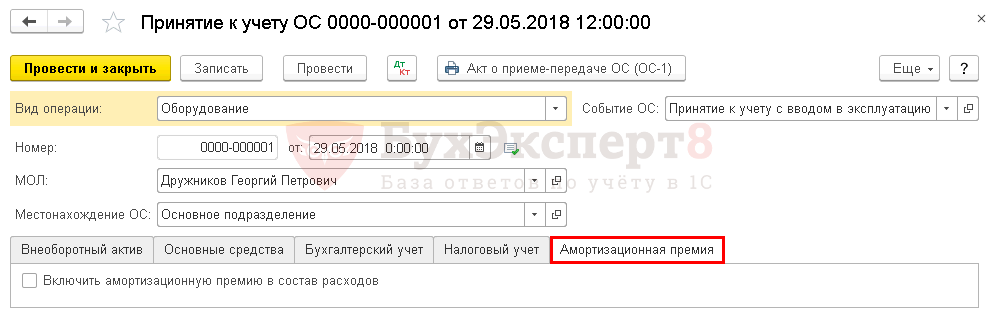

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

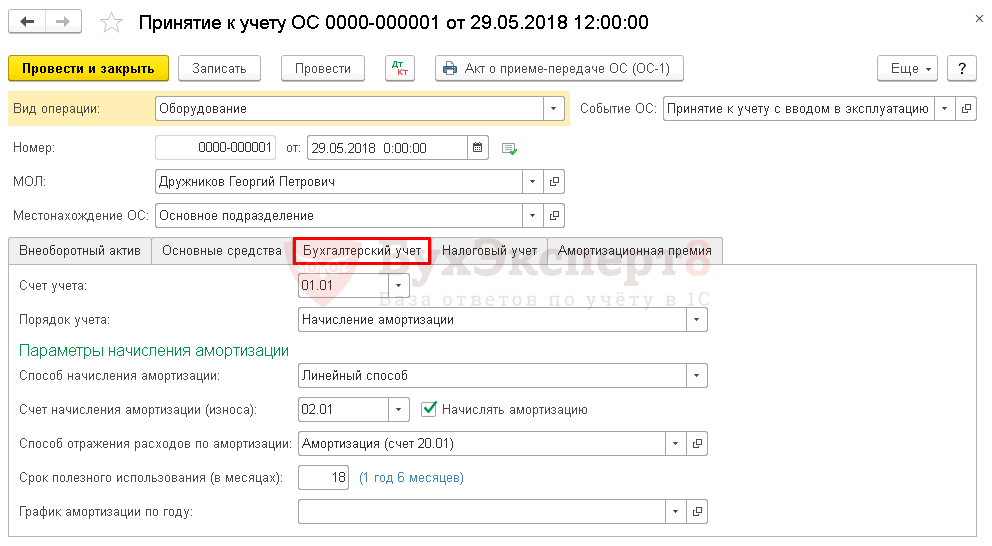

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

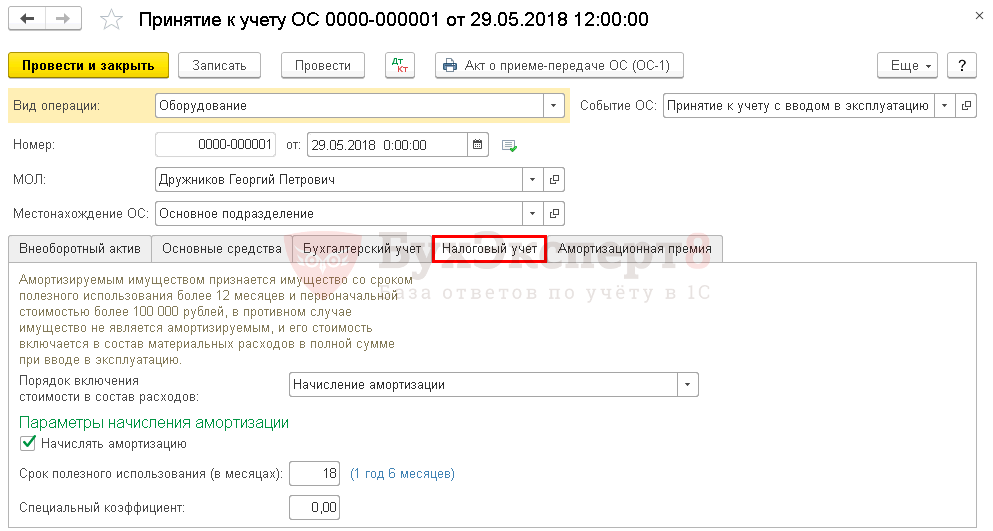

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

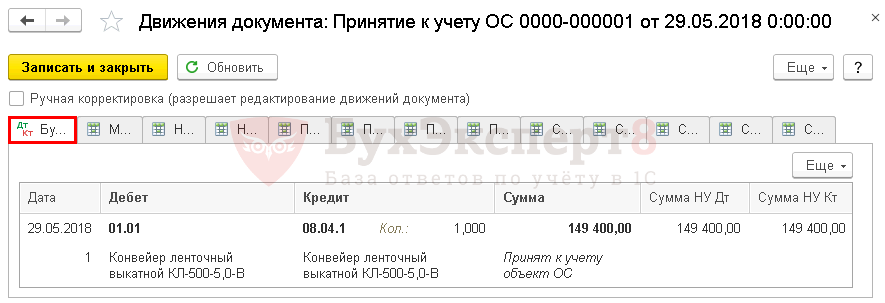

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

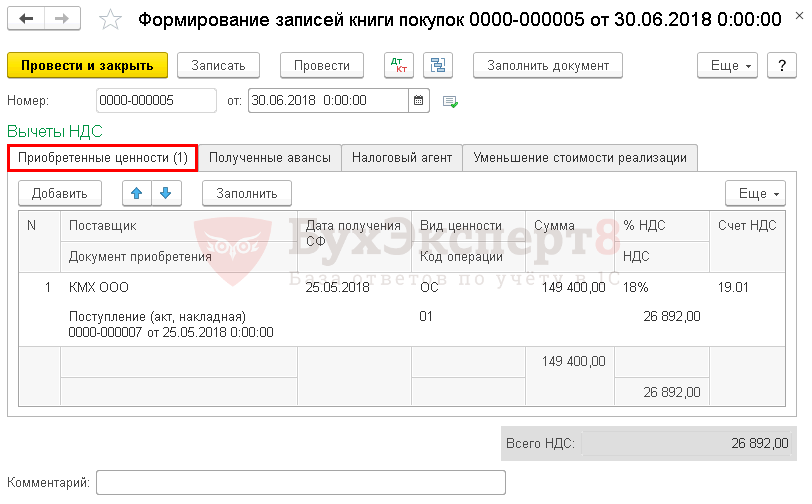

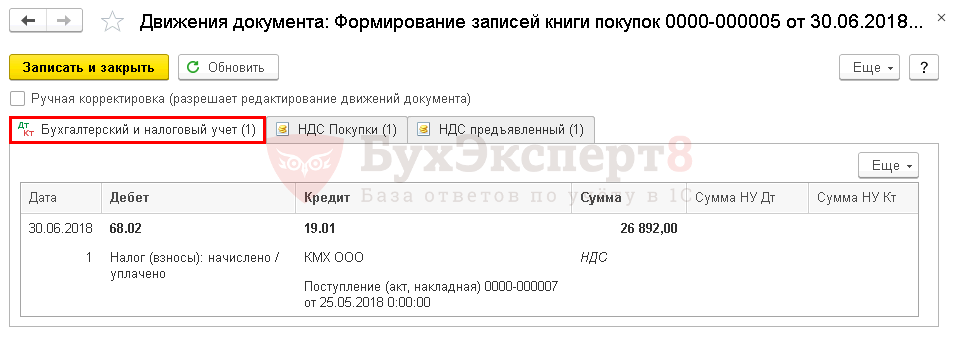

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации ОС

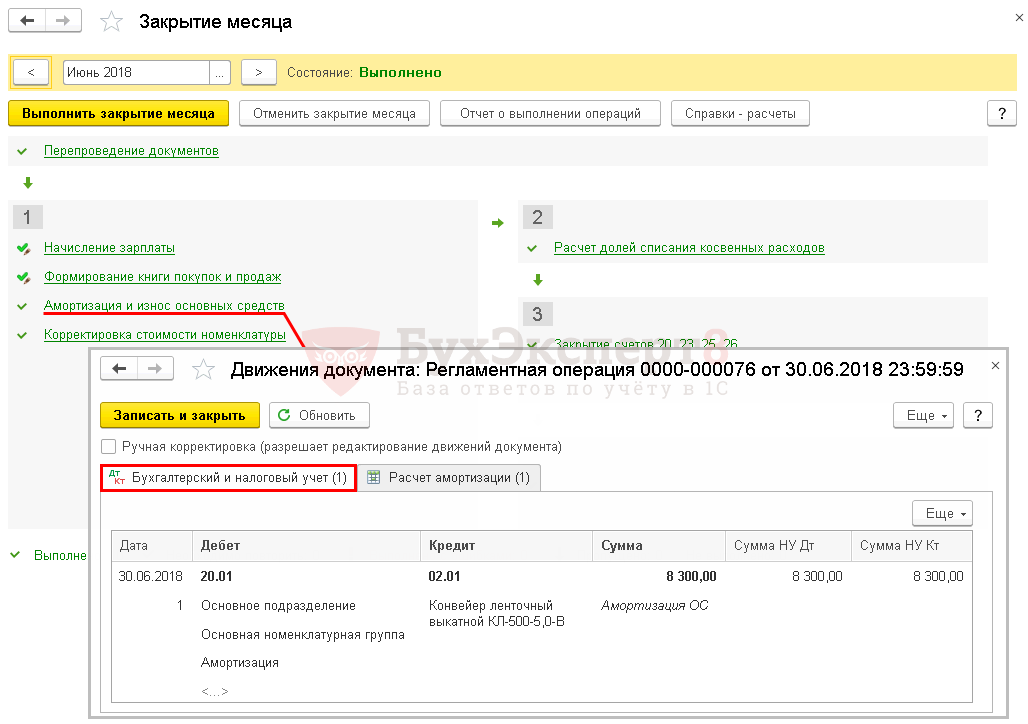

Ежемесячное начисление амортизации в 1С 8.3 выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

- Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Списание ОС в 1С 8.3 пошаговая инструкция

Как списать основное средство в 1С 8.3? Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС.

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если в 1С основные средства передаются контрагенту, то используйте документ Передача ОС.

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

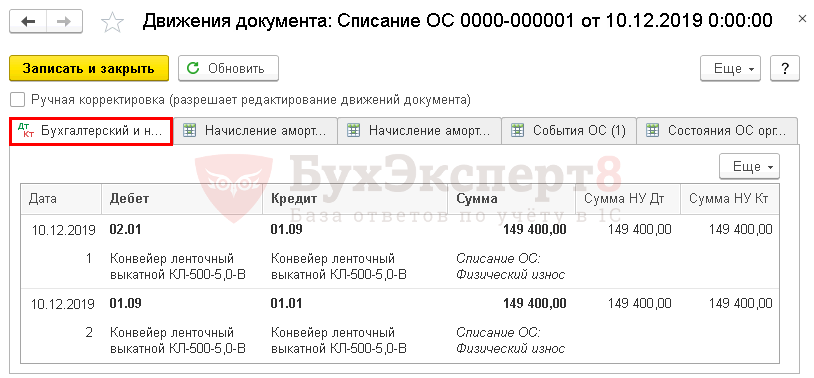

Проводки при списании основных средств в 1С 8.3.

Проводки:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Списание ОС в 1С 8.3, если стоимость недоамортизирована

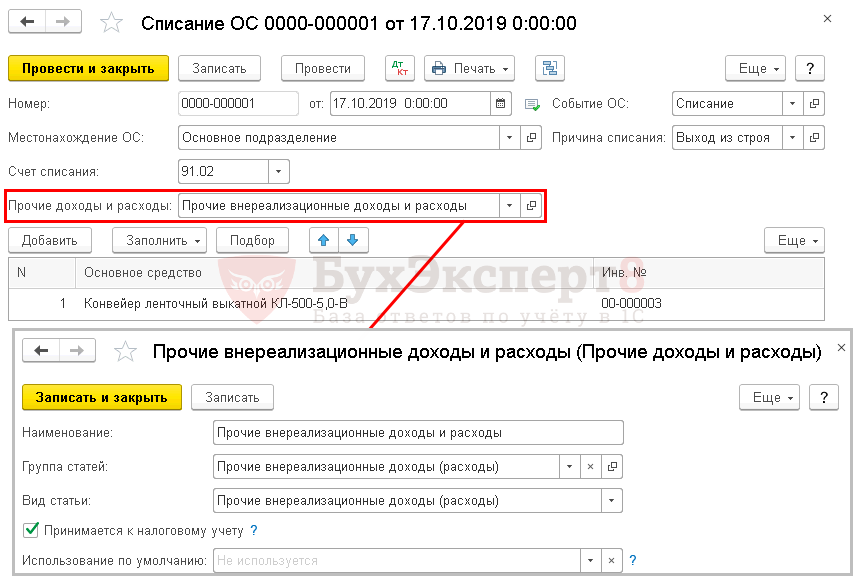

Рассмотрим еще один пример списания в 1С основных средств. Представим, что списание ОС — конвейера ленточного, осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

17 октября 2019 г. оборудование Конвейер ленточный списан с эксплуатации в связи с поломкой.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

Проводки по списанию ОС в 1С 8.3.

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Выбытие ОС в 1С 8.3 в результате инвентаризации см. в пошаговой инструкции.

Мы рассмотрели основные средства в 1С 8.3 Бухгалтерия — учет, списание, выбытие.

Проверьте себя! Пройдите тест по ссылке >>

См. также:

- Принятие к учету ОС в 1С 8.3

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Порядок проведения инвентаризации: законодательство

- Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Реализация основного средства с убытком

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно