Бухгалтерский учет — один из важнейших бизнес-процессов в компании. Он «пронизывает» все сферы деятельности фирмы и во многом определяет ее финансовое благополучие и безопасность. А качество самого учета, в свою очередь, зависит от его грамотной организации. Рассмотрим, какой может быть организация структуры бухгалтерии на предприятии, как она влияет на эффективность работы.

Способы ведения учета

Прежде чем говорить о типах организации структуры бухгалтерии, нужно отметить, что собственная учетная служба — это лишь один из возможных вариантов.

Закон предоставляет руководителю право не только сформировать бухгалтерский отдел, но и выбрать другие способы ведения учета:

- Вести бухгалтерию самостоятельно. Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

- Заключить гражданско-правовой договор со сторонним специалистом.

- Отдать учет на аутсорсинг, передав бухгалтерские функции консалтинговой фирме.

Численность сотрудников

Если владелец бизнеса решил создавать собственную бухгалтерскую службу, то в первую очередь встает вопрос о ее численности.

Штат работников бухгалтерии прямо не зависит ни от общей численности персонала, ни от оборотов компании. Учет — это в первую очередь обработка документов, поэтому его трудоемкость вытекает из количества «бумаг».

Бухгалтерский документооборот (организация и порядок ведения)

А ведь одна и та же выручка может складываться как из 2-3 отгрузочных документов, так и из нескольких сотен. А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

Для оценки трудоемкости можно взять нормативы, утвержденные постановлением Минтруда РФ от 26.09.95 № 56. Они рекомендованы для бюджетных организаций, но могут использоваться и коммерческими в качестве ориентира.

Специалисты Минтруда рекомендуют применять для оценки необходимой численности бухгалтерии следующую формулу:

Ч=(Т/1910) х Кн, где

Т — общая трудоемкость всех функций, выполняемых бухгалтерами в год;

Кн — коэффициент невыходов:

Кн=1+(Пн/(100), где

Пн — предполагаемый процент невыходов (отпуска, больничные и т.п.).

1910 — среднее число рабочих часов в год, которое рекомендуют использовать разработчики инструкции.

Трудоемкость всех основных учетных функций приведена в таблицах (часть 3 нормативов).

Пример

Предположим, что общая плановая трудоемкость всех работ, выполняемых бухгалтерами за год, получилась равной 4000 часам. Коэффициент невыходов — 1,15.

Ч=(4000/1910) х 1,15=2,40

По правилам арифметики расчетное количество специалистов нужно округлить до 2. Но здесь следует учесть и другие факторы. Упомянутое постановление № 56 было принято в 1995 году. На тот момент уровень автоматизации учетных процессов был существенно ниже, чем сейчас.

Поэтому, используя нормативы Минтруда, нужно учитывать, в какой мере реализована в вашей компании автоматизация учета. Во многих случаях это позволяет существенно снизить потребность в кадрах.

Структура бухгалтерии на предприятии

В зависимости от масштаба деятельности организация бухгалтерской службы возможна в трех основных вариантах.

Линейная организация структуры бухгалтерии является самой простой и применяется в небольших компаниях. В этом случае каждый работник отвечает за свой участок и отчитывается непосредственно перед главбухом. Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

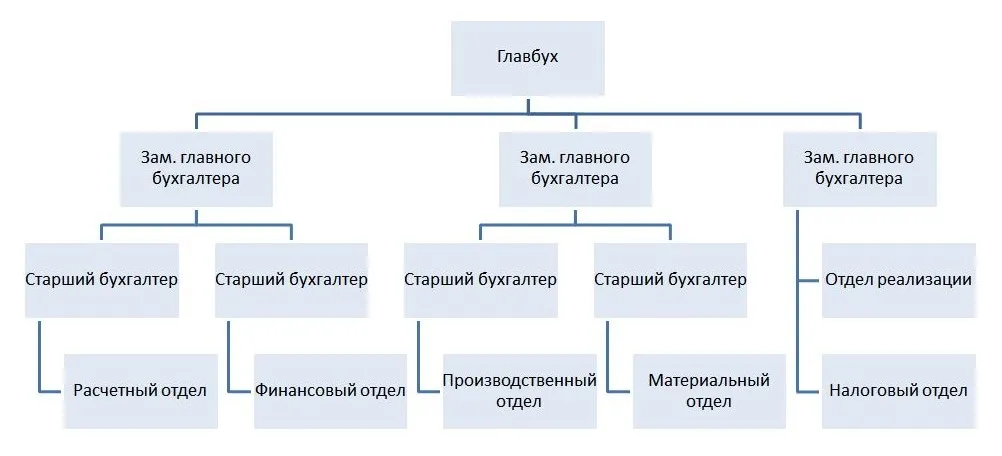

Вертикальная структура применяется в более крупных организациях. В этом случае у главбуха есть несколько заместителей, каждый из которых курирует отдельное направление или несколько направлений.

В последнем случае структура работы бухгалтерии начинает «ветвиться». Вводятся должности других линейных руководителей, например, старших бухгалтеров. Они непосредственно руководят рядовыми специалистами, подчиняются заместителям главбуха и отвечают за отдельные участки.

При подобной системе могут быть выделены, например, следующие отделы бухгалтерии:

- Расчетный: начисление заработной платы, прочих выплат сотрудникам и страховых взносов.

- Финансовый: учет движения по расчетным счетам и кассе.

- Производственный: калькулирование себестоимости.

- Реализации: выписка документов покупателям.

- Материальный: оприходование документов от поставщиков и списание материалов.

- Налоговый: начисление обязательных платежей.

Схема аппарата бухгалтерии в данном случае может выглядеть следующим образом:

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т.п.

Альтернативный вариант ведения учета

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Кто несет ответственность за организацию бухгалтерского учета

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Вывод

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

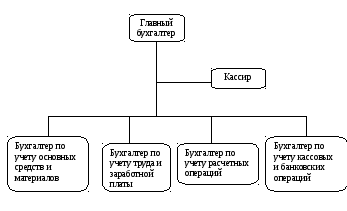

Бухгалтерскую

службу ООО «Новый век» возглавляет

главный бухгалтер, на котором лежит

ответственность за организацию и ведение

бухгалтерского учета и составление

бухгалтерской отчетности. Также главный

бухгалтер формирует учетную политику

в соответствии с законодательством о

бухгалтерском учете, что позволяет

своевременно получать информацию для

анализа, планирования, контроля, оценки

финансового положения и результатов

деятельности организации.

Главный бухгалтер

руководит формированием информационной

системы бухгалтерского учета и отчетности

в соответствии с требованиями налогового,

бухгалтерского, статистического и

управленческого учета, обеспечивает

предоставление необходимой бухгалтерской

информации внутренним и внешним

пользователям и работникам бухгалтерии.

Также главный бухгалтер организации

помогает руководителям подразделений

и другим работникам организации по

вопросам бухгалтерского учета, отчетности

и анализа деятельности.

Внутри бухгалтерской

службы выделено несколько групп по

участкам учетной работы:

— учет основных

средств и материалов (их поступление,

выбытие, хранение, использование);

— учет труда и

заработной платы (расчеты с работниками

предприятия по оплате труда);

— учет расчетных

операций (расчеты с бюджетами, с

государственными и внебюджетными

фондами и т.п.);

— учет кассовых и

банковских операций.

1.5 Должностные инструкции бухгалтера

-

Общие положения

1.1.Настоящая

должностная инструкция определяет

функциональные обязанности, права и

ответственность главного бухгалтера

Организации.

1.2.Главный бухгалтер

назначается на должность и освобождается

от должности в установленном действующим

трудовым законодательством порядке

приказом директора Организации.

1.3.Взаимоотношения

по должности:

1.3.1.Подчиняется

непосредственно директору Организации.

1.3.2.Отдает

распоряжения работникам бухгалтерии.

1.3.3.Работника

замещает заместитель главного бухгалтера.

1.4.На должность

главного бухгалтера назначается лицо,

имеющее высшее профессиональное

(экономическое) образование и стаж

финансово – хозяйственной работы, в

том числе на руководящих должностях,

не менее 5 лет.

1.5.Главный бухгалтер

должен знать:

— законодательство

Российской Федерации о бухгалтерском

учете, о налогах и сборах, об аудиторской

деятельности, официальном статистическом

учете, архивном деле, в области социального

и медицинского страхования, пенсионного

обеспечения;

— гражданское,

таможенное, трудовое, валютное, бюджетное

законодательство,

— законодательство

о противодействии коррупции и коммерческому

подкупу, легализации (отмыванию) доходов,

полученных преступным путем, и

финансированию терроризма;

— законодательство

о порядке изъятия бухгалтерских

документов, об ответственности за

непредставление или представление

недостоверной отчетности;

— отраслевое

законодательство в сфере деятельности

экономического субъекта;

— внутренние

организационно – распорядительные

документы Организации;

— международные

стандарты финансовой отчетности;

— основы экономики,

технологии, организации производства

и управления в Организации;

— методы финансового

анализа и финансовых вычислений;

— порядок обмена

информацией по телекоммуникационным

каналам связи;

— современные

технологии автоматизированной обработки

информации;

— передовой

отечественный и зарубежный опыт в

области управления процессом формирования

информации в системе бухгалтерского

учета;

— основы информатики

и вычислительной техники;

— правила защиты

информации.

-

Функциональные

обязанности

Главный бухгалтер:

2.1.Осуществляет

организацию бухгалтерского учета

хозяйственно – финансовой деятельности

и контроль экономного использования

материальных, трудовых и финансовых

ресурсов, сохранности собственности

Организации.

2.2.Формирует в

соответствии с законодательством о

бухгалтерском учете учетную политику,

исходя их структуры и особенностей

деятельности Организации, необходимости

обеспечения его финансовой устойчивости.

2.3. Возглавляет

работу по подготовке и принятию рабочего

плана счетов, форм первичных учетных

документов, применяемых для оформления

хозяйственных операций, по которым не

предусмотрены типовые формы, разработке

форм документов внутренней бухгалтерской

отчетности, а также обеспечению порядка

проведения инвентаризаций, контроля

проведения хозяйственных операций,

соблюдения технологии обработки

бухгалтерской информации и порядком

документооборота.

2.4. Обеспечивает

рациональную организацию бухгалтерского

учета и отчетности в Организации на

основе максимальной централизации

учетно-вычислительных работ и применения

современных технических средств и

информационных технологий, прогрессивных

форм и методов учета и контроля,

формирование и своевременное представление

полной и достоверной бухгалтерской

информации о деятельности Организации,

ее имущественном положении, доходах и

расходах, а также разработку и осуществление

мероприятий, направленных на укрепление

финансовой дисциплины.

2.5. Организует учет

имущества, обязательств и хозяйственных

операций, поступающих основных средств,

товаров, материалов и денежных средств,

своевременное отражение на счетах

бухгалтерского учета операций, связанных

с их движением, учет издержек производства

и обращения, исполнения смет расходов,

реализации продукции, выполнения работ

(услуг), результатов финансово –

хозяйственной деятельности Организации,

а также финансовых, расчетных и кредитных

операций.

2.6. Обеспечивает

законность, своевременность и правильность

оформления документов, составление

экономически обоснованных отчетных

калькуляций себестоимости продукции,

выполняемых работ (услуг), расчеты по

заработной плате, правильное начисление

и перечисление налогов и сборов в

федеральный, региональный и местный

бюджеты, страховых взносов в государственные

внебюджетные социальные фонды, платежей

в банковские учреждения, средств на

финансирование капитальных вложений,

погашение в установленные сроки

задолженностей банкам по ссудам, а также

отчисление средств на материальное

стимулирование работников Организации.

2.7. Осуществляет

контроль соблюдения порядка оформления

первичных и бухгалтерских документов,

расчетов и платежных обязательств,

расходования фонда заработной платы,

установления должностных окладов

работникам Организации, проведения

инвентаризации основных средств,

товаров, материалов и денежных средств,

проверок организации бухгалтерского

учета и отчетности, а также документальных

ревизий в подразделениях Организации.

2.8. Участвует в

проведении экономического анализа

финансово – хозяйственной деятельности

Организации по данным бухгалтерского

учета и отчетности в целях выявления

внутрихозяйственных резервов, устранения

потерь и производительных затрат.

2.9. Принимает меры

по предупреждению недостач, незаконного

расходования денежных средств и

товарно-материальных ценностей, нарушений

финансового и хозяйственного

законодательства. Участвует в оформлении

материалов по недостачам и хищениям

денежных средств и товарно-материальных

ценностей, контролирует передачу в

необходимых случаях этих материалов в

следственные и судебные органы.

2.10. Принимает меры

по накоплению финансовых средств для

обеспечения финансовой устойчивости

Организации.

2.11. Осуществляет

взаимодействие с банками по вопросам

размещения свободных финансовых средств

на банковских депозитных вкладах

(сертификатах) и приобретения высоко

ликвидных государственных ценных бумаг,

контроль проведения учетных операций

с депозитными и кредитными договорами,

ценными бумагами.

2.12. Ведет работу

по обеспечению строгого соблюдения

штатной, финансовой и кассовой дисциплины,

смет административно-хозяйственных и

других расходов, законности списания

со счетов бухгалтерского учета недостач,

дебиторской задолженности и других

потерь, сохранности бухгалтерских

документов, оформления и сдачи их в

установленном порядке в архив.

2.13. Участвует в

разработке и внедрении рациональной

плановой и учетной документации,

прогрессивных форм и методов ведения

бухгалтерского учета на основе применения

современных средств вычислительной

техники.

2.14. Обеспечивает

составление баланса и оперативных

сводных отчетов о доходах и расходах

средств, об использовании бюджета,

другой бухгалтерской и статистической

отчетности, представление их в

установленном порядке в соответствующие

органы.

2.15. Оказывает

методическую помощь работникам

подразделений Организации по вопросам

бухгалтерского учета, контроля, отчетности

и экономического анализа.

2.16. Руководит

работниками бухгалтерии.

-

Права

Главный бухгалтер

имеет право:

3.1. Знакомиться с

проектами решений директора Организации,

касающимися деятельности возглавляемого

отдела.

3.2. Участвовать в

обсуждении вопросов, касающихся

исполняемых им должностных обязанностей.

3.3. Вносить на

рассмотрение директора Организации

предложения по улучшению деятельности

возглавляемого отдела.

3.4. Осуществлять

взаимодействие с руководителями других

структурных подразделений организации.

3.5. Подписывать

документы в пределах своей компетенции.

3.6. Вносить

руководству организации предложения

о поощрении отличившихся работников,

наложении взысканий на нарушителей

производственной и трудовой дисциплины.

3.7. Требовать от

руководителя организации оказания

содействия в исполнении своих должностных

обязанностей и прав.

-

Ответственность

Главный бухгалтер

несет ответственность:

4.1. За неисполнение

или ненадлежащее исполнение своих

обязанностей, предусмотренных настоящей

должностной инструкцией, — в соответствии

с действующим трудовым законодательством.

4.2. За правонарушения,

совершенные в период осуществления

своей деятельности, — в соответствии с

действующим гражданским, административным

и уголовным законодательством РФ.

4.3. За причинение

материального ущерба, — в соответствии

с действующим законодательством РФ.

4.4. За нарушение

Правил внутреннего трудового распорядка,

правил противопожарной безопасности

и техники безопасности, установленных

в Организации, — в соответствии с

действующим законодательством РФ.

-

Условия работы

5.1. Режим работы

главного бухгалтера определяется в

соответствии с Правилами внутреннего

трудового распорядка, установленными

в Организации.

5.2. В связи с

производственной необходимостью главный

бухгалтер может выезжать в служебные

командировки (в том числе местного

значения).

5.3. Для решения

оперативных вопросов по обеспечению

финансово – хозяйственной деятельностью

главному бухгалтеру может выделяться

служебный автотранспорт.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание страницы

- Что собой представляет ведение бухучета

- От чего зависит сложность бухгалтерской работы

- Варианты первичной организации бухучета

- Роль руководителя в организации бухучета

- Структуры бухгалтерской службы

Бухгалтерский учет необходим любой организации. Вести его начинать нужно сразу, как только получены регистрационные документы. За организацию и правильность бухучета отвечает директор фирмы, ИП в этом плане легче — для них бухучет не обязателен. Нарушение правил ведения бухучета чревато серьезными штрафами, которые в 2018 году выросли еще больше.

Как организовать работу бухгалтерии интернет-провайдера?

Рассмотрим, какие варианты есть у руководителя, только налаживающего работу ООО, в организации бухгалтерской работы, какие компоненты должны в нее входить в обязательном порядке, как избежать типичных ошибок и недостатков.

Что собой представляет ведение бухучета

На обыденном уровне каждый знает обязанности бухгалтера: правильно считать приход и расход денег организации. Требования к бухгалтерии предъявляются на основании Федерального закона «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года.

Каковы обязанности заместителя главного бухгалтера?

Бухгалтерская служба в организации заключается в постоянном мониторинге информации, касающейся имущества и денежных средств организации, а также регулярном отражении этих данных в специализированных формах документов. В ведении бухгалтера находятся:

- регистры счетов;

- учетные книги;

- финансовые и налоговые отчеты;

- «первичка»;

- кадровые документы;

- договоры;

- бумаги, касающиеся денежной динамики (по кассе, банку);

- другие документы, необходимые для ведения в ООО, предусмотренные законодательством.

Вопрос: Можно ли для передачи дел принять на работу нового главного бухгалтера до даты увольнения прежнего и как организовать прием-передачу дел и материальных ценностей?

Посмотреть ответ

От чего зависит сложность бухгалтерской работы

В некоторых фирмах организовать и вести бухгалтерию может оказаться значительно сложнее, чем в других. Факторы, от которых зависит этот процесс, касаются особенностей деятельности фирмы:

- Действующий налоговый режим. Общая система налогообложения предусматривает самую усложненную форму бухучета, чуть легче предпринимателям, пользующимися упрощенной системой «Доходы минус расходы», самым легким для бухгалтера считается налоговый режим УСН «Доходы».

- Наличие наемных служащих. Персонал во много раз увеличивает бухгалтерскую нагрузку. Мало того, что нужно постоянно рассчитывать заработную плату и взносы в социальные фонды, еще регулярно подлежат учету больничные, отпускные, премиальные, декретные и т.п. Если работников в компании нет, по этим показателям нужно сдавать нулевую отчетность. Отсутствие сотрудников не освобождает от обязанности ежегодного информирования о своей среднесписочной численности.

- Направления деятельности. Если фирма занимается однотипными хозяйственными операциями, бухучет вести значительно легче, чем в организации, ведущей работу по разным векторам. Ведь каждая отрасль имеет свою специфику бухучета.

- Активность фирмы. Поскольку в бухучете фиксируется каждая финансовая операция, в фирмах, где проводки денег (закупки, продажи, другие операции) происходят чаще, придется уделять их оформлению больше времени.

- Особенности контрагентов. Учет требует специального подхода, если фирма сотрудничает с представителями других налоговых режимов, с иностранными партнерами, с государственными структурами.

ВНИМАНИЕ! Даже самый упрощенный вариант бухгалтерского учета требует специальных знаний, навыков и постоянного внимания к обновлению законодательной базы.

Варианты первичной организации бухучета

Поскольку ответственность за организацию бухучета и корректность его ведения лежит на руководителе, ему и выбирать форму реализации бухгалтерской службы. Возможны различные способы решения этого вопроса:

- Директор и бухгалтер в одном лице. Этот способ подходит начинающим бизнесменам, которые производят сравнительно небольшое количество хозяйственных операций, имеет смысл пользоваться им на УСН. Закон разрешает руководителю выполнять обязанности главбуха.

Плюсы:

- приобретение важного опыта;

- освоение нюансов бухгалтерского учета;

- экономия на зарплате еще одной штатной должности или оплате услуг аутсорсера.

Минусы:

- неизбежность ошибок, особенно на первых порах;

- каждая ошибка – это штраф, а налоговое нарушение – еще и заморозка расчетного счета;

- освоение бухгалтерии требует времени, которое можно потратить более производительно.

ВАЖНО! Если фирма прогрессивно развивается, настает момент, когда этот вариант перестает себя оправдывать, и необходимо принимать решение о его пересмотре.

- Аутсорсинг. Если цена ошибок стала слишком дорогой, а учет набрал объем, его можно поручить специалисту на стороне. Специализированная фирма за плату возьмет на себя бухгалтерское сопровождение вашей деятельности. Это особенно удобно для организаций с однотипными операциями, более сложный учет стоит дороже.

Плюсы:

- освобождение драгоценного времени для руководителя;

- стоит дешевле, чем завести постоянного бухгалтера;

- не нужно заботиться о подборе и замене сотрудника, постоянное внимание к операциям гарантировано.

Минусы:

- замедленные темпы обмена информацией;

- дополнительные расходы за более сложные проводки;

- доплата за работу в нестандартное время.

- Бухгалтер в штате. Эта форма организации бухучета рано или поздно станет обязательной, если фирма выросла, начала выполнять большое количество сложных операций, нуждается в оптимизации налоговых платежей. Для руководителя это самый удобный вариант, единственный «минус» которого – в расходах на трудовое вознаграждение штатного специалиста. Зато в должностных обязанностях бухгалтера инструкция позволяет прописать и заботу о договорах, архиве, первичной документации, что снимет с плеч руководителя значительную ношу.

Роль руководителя в организации бухучета

Нанимая бухгалтера или отдавая эту деятельность на аутсорсинг, руководитель не может просто забыть о такой важной составляющей своего бизнеса. Он должен позаботиться, чтобы в результате вовремя получать полную и достоверную информацию обо всех финансовых операциях фирмы, ее имуществе, активах, кадровых ресурсах и контролировать их динамику. Для этого ему необходимо:

- принять Положение о бухгалтерской службе в своей организации;

- составить и утвердить должностные инструкции для бухгалтерских работников;

- позаботиться о документообороте первички;

- решить, по какой технологии будут обрабатываться учетные данные (как правило, используются специализированные компьютерные программы);

- решить вопросы хранения документации;

- периодически проверять сроки хранения бумаг, уточнять их ценность.

Структуры бухгалтерской службы

Бухгалтерия – полноценный структурный отдел организации. В больших фирмах она представлена не одним человеком – главным бухгалтером, а представляет собой целый аппарат, имеющий свою структурную специфику. Она зависит от особенностей управления фирмой, объема учетных данных, направления деятельности. Сегодня применяются 3 основные формы структуры этого подразделения в организации:

- линейная;

- функциональная;

- «в разрезе» подразделений.

Линейная организация бухгалтерии – наиболее простой вариант структуры этой службы. Применима при небольшом бухгалтерском штате, до 10 человек. При этом типе структуры все работники бухгалтерии находятся в подчинении главного бухгалтера, который, в свою очередь, подотчетен непосредственно руководству.

Структура бухгалтерии по функциональному признаку предполагает наличие групп или отделов, каждый из которых занимается определенным видом учета: заработной платы, материальных активов, готовой продукции, производственных затрат и пр. Каждый отдел возглавляют старшие бухгалтера, распределяющие работу между непосредственными исполнителями. Начальников групп контролирует главбух. Эту форму организации бухгалтерской службы применяют средние и часть крупных предприятий.

Организация бухучета в разрезе структурных подразделений означает наличие такого отдела в каждом обособленном отделе организации (цехе, участке производства). Иными словами, это отдельная бухгалтерия для каждого подразделения. Каждый участок имеет своего старшего, организовывающего работу в отдельной бухгалтерской структуре. В рамках такого подразделения бухучет может осуществляться и по функциональным признакам. На больших предприятиях, занимающихся разнообразной деятельностью, такая структура помогает охватить всю полноту операций.

ВАЖНАЯ ИНФОРМАЦИЯ! Какая бы структура ни функционировала в фирме, необходимо решить вопрос о ее централизации, то есть сосредоточении контроля и сведения данных в единую систему в главной бухгалтерии. Эта форма эффективнее децентрализованного учета, когда балансы составляются в каждом подразделении по отдельности.

Структура бухгалтерской службы

03.06.2014 распечатать

Какой должна быть структура бухгалтерской службы?

В соответствии с Федеральным законом «О бухгалтерском учете», предприятия, организации, ведущие деятельность на территории РФ, а также филиалы и представительства иностранных организаций (если иное не предусмотрено международными договорами РФ), должны в обязательном вести бухгалтерский учет.

Статус бухгалтерской службы в организациях регулируется действующим законодательством, нормативными документами по бухгалтерскому учету. В соответствии с Федеральным законом «О бухгалтерском учете» (ст. 6) руководители организаций могут в зависимости от объема учетной работы:

- создать службу бухгалтерского учета;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета сторонней компании;

- вести учет лично

Бухгалтерская служба в любой организации, это, прежде всего, структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная, вертикальная и функциональная.

Что касается обязанностей главного бухгалтера, то основными из них являются:

- руководство бухгалтерией;

- организация и ведение бухгалтерского и налогового учета;

- составление бухгалтерской и налоговой отчетности и сдача ее в налоговые органы.

Кроме этого, как правило, главный бухгалтер курирует следующие вопросы:

- управление и финансовое планировании предприятия;

- общий контроль соблюдения порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств;

- работа с поставщиками и покупателями;

- ведение договоров;

- контроль и планирование перечисления налоговых платежей и взносов во внебюджетные фонды.

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т.п.

Альтернативный вариант ведения учета

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Кто несет ответственность за организацию бухгалтерского учета

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Вывод

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Бухгалтерскую

службу ООО «Новый век» возглавляет

главный бухгалтер, на котором лежит

ответственность за организацию и ведение

бухгалтерского учета и составление

бухгалтерской отчетности. Также главный

бухгалтер формирует учетную политику

в соответствии с законодательством о

бухгалтерском учете, что позволяет

своевременно получать информацию для

анализа, планирования, контроля, оценки

финансового положения и результатов

деятельности организации.

Главный бухгалтер

руководит формированием информационной

системы бухгалтерского учета и отчетности

в соответствии с требованиями налогового,

бухгалтерского, статистического и

управленческого учета, обеспечивает

предоставление необходимой бухгалтерской

информации внутренним и внешним

пользователям и работникам бухгалтерии.

Также главный бухгалтер организации

помогает руководителям подразделений

и другим работникам организации по

вопросам бухгалтерского учета, отчетности

и анализа деятельности.

Внутри бухгалтерской

службы выделено несколько групп по

участкам учетной работы:

— учет основных

средств и материалов (их поступление,

выбытие, хранение, использование);

— учет труда и

заработной платы (расчеты с работниками

предприятия по оплате труда);

— учет расчетных

операций (расчеты с бюджетами, с

государственными и внебюджетными

фондами и т.п.);

— учет кассовых и

банковских операций.

1.5 Должностные инструкции бухгалтера

-

Общие положения

1.1.Настоящая

должностная инструкция определяет

функциональные обязанности, права и

ответственность главного бухгалтера

Организации.

1.2.Главный бухгалтер

назначается на должность и освобождается

от должности в установленном действующим

трудовым законодательством порядке

приказом директора Организации.

1.3.Взаимоотношения

по должности:

1.3.1.Подчиняется

непосредственно директору Организации.

1.3.2.Отдает

распоряжения работникам бухгалтерии.

1.3.3.Работника

замещает заместитель главного бухгалтера.

1.4.На должность

главного бухгалтера назначается лицо,

имеющее высшее профессиональное

(экономическое) образование и стаж

финансово – хозяйственной работы, в

том числе на руководящих должностях,

не менее 5 лет.

1.5.Главный бухгалтер

должен знать:

— законодательство

Российской Федерации о бухгалтерском

учете, о налогах и сборах, об аудиторской

деятельности, официальном статистическом

учете, архивном деле, в области социального

и медицинского страхования, пенсионного

обеспечения;

— гражданское,

таможенное, трудовое, валютное, бюджетное

законодательство,

— законодательство

о противодействии коррупции и коммерческому

подкупу, легализации (отмыванию) доходов,

полученных преступным путем, и

финансированию терроризма;

— законодательство

о порядке изъятия бухгалтерских

документов, об ответственности за

непредставление или представление

недостоверной отчетности;

— отраслевое

законодательство в сфере деятельности

экономического субъекта;

— внутренние

организационно – распорядительные

документы Организации;

— международные

стандарты финансовой отчетности;

— основы экономики,

технологии, организации производства

и управления в Организации;

— методы финансового

анализа и финансовых вычислений;

— порядок обмена

информацией по телекоммуникационным

каналам связи;

— современные

технологии автоматизированной обработки

информации;

— передовой

отечественный и зарубежный опыт в

области управления процессом формирования

информации в системе бухгалтерского

учета;

— основы информатики

и вычислительной техники;

— правила защиты

информации.

-

Функциональные

обязанности

Главный бухгалтер:

2.1.Осуществляет

организацию бухгалтерского учета

хозяйственно – финансовой деятельности

и контроль экономного использования

материальных, трудовых и финансовых

ресурсов, сохранности собственности

Организации.

2.2.Формирует в

соответствии с законодательством о

бухгалтерском учете учетную политику,

исходя их структуры и особенностей

деятельности Организации, необходимости

обеспечения его финансовой устойчивости.

2.3. Возглавляет

работу по подготовке и принятию рабочего

плана счетов, форм первичных учетных

документов, применяемых для оформления

хозяйственных операций, по которым не

предусмотрены типовые формы, разработке

форм документов внутренней бухгалтерской

отчетности, а также обеспечению порядка

проведения инвентаризаций, контроля

проведения хозяйственных операций,

соблюдения технологии обработки

бухгалтерской информации и порядком

документооборота.

2.4. Обеспечивает

рациональную организацию бухгалтерского

учета и отчетности в Организации на

основе максимальной централизации

учетно-вычислительных работ и применения

современных технических средств и

информационных технологий, прогрессивных

форм и методов учета и контроля,

формирование и своевременное представление

полной и достоверной бухгалтерской

информации о деятельности Организации,

ее имущественном положении, доходах и

расходах, а также разработку и осуществление

мероприятий, направленных на укрепление

финансовой дисциплины.

2.5. Организует учет

имущества, обязательств и хозяйственных

операций, поступающих основных средств,

товаров, материалов и денежных средств,

своевременное отражение на счетах

бухгалтерского учета операций, связанных

с их движением, учет издержек производства

и обращения, исполнения смет расходов,

реализации продукции, выполнения работ

(услуг), результатов финансово –

хозяйственной деятельности Организации,

а также финансовых, расчетных и кредитных

операций.

2.6. Обеспечивает

законность, своевременность и правильность

оформления документов, составление

экономически обоснованных отчетных

калькуляций себестоимости продукции,

выполняемых работ (услуг), расчеты по

заработной плате, правильное начисление

и перечисление налогов и сборов в

федеральный, региональный и местный

бюджеты, страховых взносов в государственные

внебюджетные социальные фонды, платежей

в банковские учреждения, средств на

финансирование капитальных вложений,

погашение в установленные сроки

задолженностей банкам по ссудам, а также

отчисление средств на материальное

стимулирование работников Организации.

2.7. Осуществляет

контроль соблюдения порядка оформления

первичных и бухгалтерских документов,

расчетов и платежных обязательств,

расходования фонда заработной платы,

установления должностных окладов

работникам Организации, проведения

инвентаризации основных средств,

товаров, материалов и денежных средств,

проверок организации бухгалтерского

учета и отчетности, а также документальных

ревизий в подразделениях Организации.

2.8. Участвует в

проведении экономического анализа

финансово – хозяйственной деятельности

Организации по данным бухгалтерского

учета и отчетности в целях выявления

внутрихозяйственных резервов, устранения

потерь и производительных затрат.

2.9. Принимает меры

по предупреждению недостач, незаконного

расходования денежных средств и

товарно-материальных ценностей, нарушений

финансового и хозяйственного

законодательства. Участвует в оформлении

материалов по недостачам и хищениям

денежных средств и товарно-материальных

ценностей, контролирует передачу в

необходимых случаях этих материалов в

следственные и судебные органы.

2.10. Принимает меры

по накоплению финансовых средств для

обеспечения финансовой устойчивости

Организации.

2.11. Осуществляет

взаимодействие с банками по вопросам

размещения свободных финансовых средств

на банковских депозитных вкладах

(сертификатах) и приобретения высоко

ликвидных государственных ценных бумаг,

контроль проведения учетных операций

с депозитными и кредитными договорами,

ценными бумагами.

2.12. Ведет работу

по обеспечению строгого соблюдения

штатной, финансовой и кассовой дисциплины,

смет административно-хозяйственных и

других расходов, законности списания

со счетов бухгалтерского учета недостач,

дебиторской задолженности и других

потерь, сохранности бухгалтерских

документов, оформления и сдачи их в

установленном порядке в архив.

2.13. Участвует в

разработке и внедрении рациональной

плановой и учетной документации,

прогрессивных форм и методов ведения

бухгалтерского учета на основе применения

современных средств вычислительной

техники.

2.14. Обеспечивает

составление баланса и оперативных

сводных отчетов о доходах и расходах

средств, об использовании бюджета,

другой бухгалтерской и статистической

отчетности, представление их в

установленном порядке в соответствующие

органы.

2.15. Оказывает

методическую помощь работникам

подразделений Организации по вопросам

бухгалтерского учета, контроля, отчетности

и экономического анализа.

2.16. Руководит

работниками бухгалтерии.

-

Права

Главный бухгалтер

имеет право:

3.1. Знакомиться с

проектами решений директора Организации,

касающимися деятельности возглавляемого

отдела.

3.2. Участвовать в

обсуждении вопросов, касающихся

исполняемых им должностных обязанностей.

3.3. Вносить на

рассмотрение директора Организации

предложения по улучшению деятельности

возглавляемого отдела.

3.4. Осуществлять

взаимодействие с руководителями других

структурных подразделений организации.

3.5. Подписывать

документы в пределах своей компетенции.

3.6. Вносить

руководству организации предложения

о поощрении отличившихся работников,

наложении взысканий на нарушителей

производственной и трудовой дисциплины.

3.7. Требовать от

руководителя организации оказания

содействия в исполнении своих должностных

обязанностей и прав.

-

Ответственность

Главный бухгалтер

несет ответственность:

4.1. За неисполнение

или ненадлежащее исполнение своих

обязанностей, предусмотренных настоящей

должностной инструкцией, — в соответствии

с действующим трудовым законодательством.

4.2. За правонарушения,

совершенные в период осуществления

своей деятельности, — в соответствии с

действующим гражданским, административным

и уголовным законодательством РФ.

4.3. За причинение

материального ущерба, — в соответствии

с действующим законодательством РФ.

4.4. За нарушение

Правил внутреннего трудового распорядка,

правил противопожарной безопасности

и техники безопасности, установленных

в Организации, — в соответствии с

действующим законодательством РФ.

-

Условия работы

5.1. Режим работы

главного бухгалтера определяется в

соответствии с Правилами внутреннего

трудового распорядка, установленными

в Организации.

5.2. В связи с

производственной необходимостью главный

бухгалтер может выезжать в служебные

командировки (в том числе местного

значения).

5.3. Для решения

оперативных вопросов по обеспечению

финансово – хозяйственной деятельностью

главному бухгалтеру может выделяться

служебный автотранспорт.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание страницы

- Что собой представляет ведение бухучета

- От чего зависит сложность бухгалтерской работы

- Варианты первичной организации бухучета

- Роль руководителя в организации бухучета

- Структуры бухгалтерской службы

Бухгалтерский учет необходим любой организации. Вести его начинать нужно сразу, как только получены регистрационные документы. За организацию и правильность бухучета отвечает директор фирмы, ИП в этом плане легче — для них бухучет не обязателен. Нарушение правил ведения бухучета чревато серьезными штрафами, которые в 2018 году выросли еще больше.

Как организовать работу бухгалтерии интернет-провайдера?

Рассмотрим, какие варианты есть у руководителя, только налаживающего работу ООО, в организации бухгалтерской работы, какие компоненты должны в нее входить в обязательном порядке, как избежать типичных ошибок и недостатков.

Что собой представляет ведение бухучета

На обыденном уровне каждый знает обязанности бухгалтера: правильно считать приход и расход денег организации. Требования к бухгалтерии предъявляются на основании Федерального закона «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года.

Каковы обязанности заместителя главного бухгалтера?

Бухгалтерская служба в организации заключается в постоянном мониторинге информации, касающейся имущества и денежных средств организации, а также регулярном отражении этих данных в специализированных формах документов. В ведении бухгалтера находятся:

- регистры счетов;

- учетные книги;

- финансовые и налоговые отчеты;

- «первичка»;

- кадровые документы;

- договоры;

- бумаги, касающиеся денежной динамики (по кассе, банку);

- другие документы, необходимые для ведения в ООО, предусмотренные законодательством.

Вопрос: Можно ли для передачи дел принять на работу нового главного бухгалтера до даты увольнения прежнего и как организовать прием-передачу дел и материальных ценностей?

Посмотреть ответ

От чего зависит сложность бухгалтерской работы

В некоторых фирмах организовать и вести бухгалтерию может оказаться значительно сложнее, чем в других. Факторы, от которых зависит этот процесс, касаются особенностей деятельности фирмы:

- Действующий налоговый режим. Общая система налогообложения предусматривает самую усложненную форму бухучета, чуть легче предпринимателям, пользующимися упрощенной системой «Доходы минус расходы», самым легким для бухгалтера считается налоговый режим УСН «Доходы».

- Наличие наемных служащих. Персонал во много раз увеличивает бухгалтерскую нагрузку. Мало того, что нужно постоянно рассчитывать заработную плату и взносы в социальные фонды, еще регулярно подлежат учету больничные, отпускные, премиальные, декретные и т.п. Если работников в компании нет, по этим показателям нужно сдавать нулевую отчетность. Отсутствие сотрудников не освобождает от обязанности ежегодного информирования о своей среднесписочной численности.

- Направления деятельности. Если фирма занимается однотипными хозяйственными операциями, бухучет вести значительно легче, чем в организации, ведущей работу по разным векторам. Ведь каждая отрасль имеет свою специфику бухучета.

- Активность фирмы. Поскольку в бухучете фиксируется каждая финансовая операция, в фирмах, где проводки денег (закупки, продажи, другие операции) происходят чаще, придется уделять их оформлению больше времени.

- Особенности контрагентов. Учет требует специального подхода, если фирма сотрудничает с представителями других налоговых режимов, с иностранными партнерами, с государственными структурами.

ВНИМАНИЕ! Даже самый упрощенный вариант бухгалтерского учета требует специальных знаний, навыков и постоянного внимания к обновлению законодательной базы.

Варианты первичной организации бухучета

Поскольку ответственность за организацию бухучета и корректность его ведения лежит на руководителе, ему и выбирать форму реализации бухгалтерской службы. Возможны различные способы решения этого вопроса:

- Директор и бухгалтер в одном лице. Этот способ подходит начинающим бизнесменам, которые производят сравнительно небольшое количество хозяйственных операций, имеет смысл пользоваться им на УСН. Закон разрешает руководителю выполнять обязанности главбуха.

Плюсы:

- приобретение важного опыта;

- освоение нюансов бухгалтерского учета;

- экономия на зарплате еще одной штатной должности или оплате услуг аутсорсера.

Минусы:

- неизбежность ошибок, особенно на первых порах;

- каждая ошибка – это штраф, а налоговое нарушение – еще и заморозка расчетного счета;

- освоение бухгалтерии требует времени, которое можно потратить более производительно.

ВАЖНО! Если фирма прогрессивно развивается, настает момент, когда этот вариант перестает себя оправдывать, и необходимо принимать решение о его пересмотре.

- Аутсорсинг. Если цена ошибок стала слишком дорогой, а учет набрал объем, его можно поручить специалисту на стороне. Специализированная фирма за плату возьмет на себя бухгалтерское сопровождение вашей деятельности. Это особенно удобно для организаций с однотипными операциями, более сложный учет стоит дороже.

Плюсы:

- освобождение драгоценного времени для руководителя;

- стоит дешевле, чем завести постоянного бухгалтера;

- не нужно заботиться о подборе и замене сотрудника, постоянное внимание к операциям гарантировано.

Минусы:

- замедленные темпы обмена информацией;

- дополнительные расходы за более сложные проводки;

- доплата за работу в нестандартное время.

- Бухгалтер в штате. Эта форма организации бухучета рано или поздно станет обязательной, если фирма выросла, начала выполнять большое количество сложных операций, нуждается в оптимизации налоговых платежей. Для руководителя это самый удобный вариант, единственный «минус» которого – в расходах на трудовое вознаграждение штатного специалиста. Зато в должностных обязанностях бухгалтера инструкция позволяет прописать и заботу о договорах, архиве, первичной документации, что снимет с плеч руководителя значительную ношу.

Роль руководителя в организации бухучета

Нанимая бухгалтера или отдавая эту деятельность на аутсорсинг, руководитель не может просто забыть о такой важной составляющей своего бизнеса. Он должен позаботиться, чтобы в результате вовремя получать полную и достоверную информацию обо всех финансовых операциях фирмы, ее имуществе, активах, кадровых ресурсах и контролировать их динамику. Для этого ему необходимо:

- принять Положение о бухгалтерской службе в своей организации;

- составить и утвердить должностные инструкции для бухгалтерских работников;

- позаботиться о документообороте первички;

- решить, по какой технологии будут обрабатываться учетные данные (как правило, используются специализированные компьютерные программы);

- решить вопросы хранения документации;

- периодически проверять сроки хранения бумаг, уточнять их ценность.

Структуры бухгалтерской службы

Бухгалтерия – полноценный структурный отдел организации. В больших фирмах она представлена не одним человеком – главным бухгалтером, а представляет собой целый аппарат, имеющий свою структурную специфику. Она зависит от особенностей управления фирмой, объема учетных данных, направления деятельности. Сегодня применяются 3 основные формы структуры этого подразделения в организации:

- линейная;

- функциональная;

- «в разрезе» подразделений.

Линейная организация бухгалтерии – наиболее простой вариант структуры этой службы. Применима при небольшом бухгалтерском штате, до 10 человек. При этом типе структуры все работники бухгалтерии находятся в подчинении главного бухгалтера, который, в свою очередь, подотчетен непосредственно руководству.

Структура бухгалтерии по функциональному признаку предполагает наличие групп или отделов, каждый из которых занимается определенным видом учета: заработной платы, материальных активов, готовой продукции, производственных затрат и пр. Каждый отдел возглавляют старшие бухгалтера, распределяющие работу между непосредственными исполнителями. Начальников групп контролирует главбух. Эту форму организации бухгалтерской службы применяют средние и часть крупных предприятий.

Организация бухучета в разрезе структурных подразделений означает наличие такого отдела в каждом обособленном отделе организации (цехе, участке производства). Иными словами, это отдельная бухгалтерия для каждого подразделения. Каждый участок имеет своего старшего, организовывающего работу в отдельной бухгалтерской структуре. В рамках такого подразделения бухучет может осуществляться и по функциональным признакам. На больших предприятиях, занимающихся разнообразной деятельностью, такая структура помогает охватить всю полноту операций.

ВАЖНАЯ ИНФОРМАЦИЯ! Какая бы структура ни функционировала в фирме, необходимо решить вопрос о ее централизации, то есть сосредоточении контроля и сведения данных в единую систему в главной бухгалтерии. Эта форма эффективнее децентрализованного учета, когда балансы составляются в каждом подразделении по отдельности.

Структура бухгалтерской службы

03.06.2014 распечатать

Какой должна быть структура бухгалтерской службы?

В соответствии с Федеральным законом «О бухгалтерском учете», предприятия, организации, ведущие деятельность на территории РФ, а также филиалы и представительства иностранных организаций (если иное не предусмотрено международными договорами РФ), должны в обязательном вести бухгалтерский учет.

Статус бухгалтерской службы в организациях регулируется действующим законодательством, нормативными документами по бухгалтерскому учету. В соответствии с Федеральным законом «О бухгалтерском учете» (ст. 6) руководители организаций могут в зависимости от объема учетной работы:

- создать службу бухгалтерского учета;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета сторонней компании;

- вести учет лично

Бухгалтерская служба в любой организации, это, прежде всего, структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная, вертикальная и функциональная.

Что касается обязанностей главного бухгалтера, то основными из них являются:

- руководство бухгалтерией;

- организация и ведение бухгалтерского и налогового учета;

- составление бухгалтерской и налоговой отчетности и сдача ее в налоговые органы.

Кроме этого, как правило, главный бухгалтер курирует следующие вопросы:

- управление и финансовое планировании предприятия;

- общий контроль соблюдения порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств;

- работа с поставщиками и покупателями;

- ведение договоров;

- контроль и планирование перечисления налоговых платежей и взносов во внебюджетные фонды.

Ищете решение Вашей ситуации?

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Издание доступно еще и в электронном виде. Получите полный доступ ко всем материалам >>

Если у Вас есть вопрос — задайте его здесь >>

Читайте также по теме:

Расчет отпускных по новым правилам 2014

Состав отчетности и особенности ее оформления в 2014 году

Как правильно применять ЕНВД в 2014 году

Выбор читателей

Бухгалтерия — сердце организации, от ее слаженной работы с другими подразделениями зависит эффективность работы всей компании. На бухгалтерах лежит большая ответственность, им приходится работать с большими объемами документов и данных. Расскажем, как сделать так, чтобы система бухгалтерии работала как швейцарские часы. Статья пригодится как главбуху, так и руководителю, и финансовому директору.

Определитесь с численностью и структурой отдела

Одни из первых вопросов, на которые нужно ответить:

- Сколько сотрудников взять в бухгалтерию?

- Сможет ли весь функционал выполнять один главбух, или потребуется несколько специалистов на разные направления (например, поставщики реализация, расчеты, материалы и т. д.)?

- Сколько таких направлений и функциональных задач?

Самое главное: не всегда количество бухгалтеров в штате прямо пропорционально размеру предприятия. Например, в некоторых случаях вся выручка организации на миллионы рублей может складываться из 2-3 отгрузочных документов, а в других — несколько сотен тысяч по реализации — это сотни накладных.

Также и с начислением заработной платы. По трудоемкости посчитать простой оклад для 100 сотрудников равноценно сложному расчету для 15 человек по тарифам, сменному графику, со множеством коэффициентов и т. д.

Не забывайте и про автоматизацию, если бухгалтер вносит первичку в учетную программу вручную, это занимает больше времени.

Что касается структуры отдела: чаще всего выбирают линейную, вертикальную или функциональную.

При линейной (это самый простой вариант для бухгалтерий численностью 5-8 человек) каждый специалист отвечает за свой участок работы и отчитывается непосредственно перед главбухом.

Вертикальная структура уже предполагает наличие заместителей у руководителя бухгалтерской службы. Каждый из замов курирует свое направление, а им в свою очередь подчиняются рядовые специалисты. Схема аппарата будет выглядеть так:

Отдел бухгалтерии может включать следующие участки:

- производственный (калькулирование себестоимости),

- финансовый (учет движения денежных средств по кассе и банковским счетам),

- расчетный (начисление зарплаты сотрудникам),

- налоговый (начисление обязательных платежей и сдача отчетности),

- материальный (оприходование документов и списание материалов) и т.п.

Функциональная структура используется на крупных производствах или в группах компаний. Бухгалтерия делится на подразделения, каждое из которых ведет одну или несколько юрлиц «от» и «до». И все вместе они в конечном итоге подчиняются главбуху.

С большим объемом финансовых документов бухгалтериям помогает справиться Делис Архив. Специалисты собирают бумажные документы от контрагентов и курьерских служб, контролируют качество документов, полноту и сроки их поступления. Далее отсканируют и добавляют документы в электронный архив или ваше облачное решение.

Взаимозаменяемость — залог бесперебойной работы

Важно организовать работу службы так, чтобы в случае болезни или отпуска кого-либо из сотрудников, другой человек мог оперативно принять его функционал.

Специфика деятельности бухгалтерии такова, что пропуск сроков подачи отчетности или предоставления документов в фискальные органы может стоить компании многомиллионных штрафов. Поэтому заминки и простои в работе — непозволительная роскошь.

Рекомендуем ввести должность заместителя главбуха, чтобы за рядовыми бухгалтерами всегда оставался полный контроль.

В 2020-2021 годах особенно остро вставал проблема замены — сотрудники не только болели, но и вынуждены были оставаться дома на карантине, самоизоляции. Приходилось оперативно перестраивать взаимодействие между ними. А проконтролировать удаленную работу намного сложнее. Поэтому рекомендуем предусмотреть регламент на случай форс-мажора.

К примеру, если часть сотрудников вынуждены будут перейти на работу из дома, то они возьмут на себя функции, которые можно выполнять удаленно, а работники в офисе те, что нужно выполнять «очно». Например, удаленные сотрудники займутся работой с базами, проверкой проводок, разнесением первички, работой в электронными документами.

Офисные сотрудники — пробивают продажи по кассе, принимают документы от курьеров, сотрудников (например, авансовые отчеты), ходят на почту, отвечают на звонки и т.д.

Планируйте задачи наперед

Еще один момент, на который стоит обратить внимание при организации работы бухгалтерии, это планирование задач.

Каждый бухгалтер должен четко знать, какие обязанности за ним закреплены на определенный период, какие отчеты ему нужно сдать и в какие сроки.

Не лишним будет установить распорядок рабочего дня бухгалтерской службы, выделить часы приема по производственным вопросам для остальных работников компании.

Организуйте разумное хранение

Обработка огромного количества бумажных документов — неотъемлемая часть любой бухгалтерии. Однако сразу после обработки от них избавиться не удастся: накладные, акты, справки, расчеты нужно где-то хранить. Через какое-то время они могут понадобиться при проведении налоговых проверок или для сверки с контрагентами.

Самое разумное решение — доверить вопрос хранения специализированным компаниям. Это не только экономит вам место, но и предотвращает вероятность случайного уничтожения документов, их порчи, а также риск разглашения персональных данных, конфиденциальной информации и коммерческой тайны. Профессионально архивные услуги оказывает Делис Архив.

Проводите регулярное обучение

При организации работы отдела важно учитывать необходимость периодического обучения сотрудников, повышения уровня квалификации и рядовых бухгалтеров, и главбуха. Кроме того для отдельных компаний требование о подтверждении квалификации это обязанность.

Например, согласно статьи 195.3 ТК и профстандарта «Бухгалтер» для работы в банке главному бухгалтеру нужно иметь определенное образование и регулярно проходить повышение квалификации.

Требования законодательства, а также правоприменительная практика меняется каждый год, поэтому советуем также сразу заложить в бюджет:

- обновление 1С и других программ, причем у официальных дилеров и через легальный софт;

- установку и обновление справочно-правовых систем;

- затраты на семинары и курсы повышения квалификации сотрудников;

- проведение аудиторских проверок (чтобы убедиться, что в отчетности содержится достоверная информация).

Не обременяйте бухгалтера лишними задачами

Хотите, чтобы бухгалтерия всегда сдавала отчеты вовремя? Не перегружайте ее дополнительным (не свойственным ей) функционалом. Так, к должностным обязанностям бухгалтера не относится:

- составление и проверка договоров с контрагентами;

- подготовка и проверка табелей учета рабочего времени;

- ведение кадрового учета и делопроизводства;

- проведение маркетинговых исследований лизинговых и кредитных компаний.

Несмотря на то, что бухгалтеры считаются универсальными специалистами, их компетенции не настолько широкие. Лучше проверку договоров поручить юристу, а подбор и оформление персонала hr или кадровику.

Любая ошибка может стоить организации денег — штрафы за несоблюдение трудового законодательства высокие.

Грамотно выстроенная и слаженно функционирующая система бухгалтерии — это половина успеха бизнеса. Ведь через нее проходят все финансы организации, именно данные бухучета служат основой для формирования управленческих отчетов и составления бюджета.

Современный архив бухгалтерии

Безопасный документооборот, хранение, архивная обработка, уничтожение документов

Оставьте заявку, чтобы получить консультацию

Впишите свои контактные данные в форме ниже, мы с вами свяжемся: