Учет медикаментов в бюджетных учреждениях носит строго регламентированный характер. Правильность учета проверяется ревизорами, а также важна для четкого контроля того, что лекарства имеются в наличии, не повреждены, не испорчены, не украдены.

Основные аспекты учета медикаментов

По своему характеру медикаменты — это запасы, но с точки зрения учета — специфические. В зависимости от требований к организации учета медикаменты подразделяются на:

- Лексредства, в отношении которых есть нормативные требования и указания о предметно-количественном учете. Их должны соблюдать производители, продавцы и медучреждения — потребители. Перечень лекарственных средств, подлежащих обязательному предметно-количественному учету, содержится в приказе Минздрава от 22.04.2014 № 183н.

- Лексредства и перевязочные материалы, к которым такие требования не предъявляются и кторые учитываются в соответствии с бухгалтерскими инструкциями и федеральными стандартами.

Учет медицинских средств в лечебных учреждениях, действующих на средства бюджета, ведется согласно:

- Инструкции по применению бюджетного плана счетов (утв. приказом Минфина от 01.12.2010 № 157н);

- ФСБУ «Запасы» 5/2019, утв. приказом Минфина России от 07.12.2018 № 256н.

Некоторые виды лекарств (назовем их особыми) должны учитываться в специально разработанных формах по каждому средству в количественном выражении. Это спирт, ядовитые, содержащие наркотические компоненты, дорогостоящие вещества, а также клинически исследуемые медикаменты и тара. В учреждении должны быть назначены сотрудники, которые будут отвечать материально за сохранность препаратов. Кроме этого, руководители лично отвечают за правильное хранение, обоснованное использование и учет лекарств.

Федеральная служба по надзору в сфере здравоохранения в информационном сообщении разъяснили нюансы маркировки лекарственных препаратов. Ознакомиться с выводами чиновников можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет медикаментов в бюджетных учреждениях с аптекой

Медицинские средства принимаются к бухучету по фактической стоимости и в аптеке, и в бухгалтерии организации. В таблице ниже рассмотрены все документы и регистры по поступлению и выбытию медикаментов, обязательные к использованию в аптеке организации (формы утверждены приказом Минздрава от 30.12.1987 № 1337).

|

Хозяйственная операция |

Документ |

Регистры учета, которые ведутся аптекой |

Нюансы оформления |

|

Медикаменты поступили от поставщика |

Счет от продавца |

1. Книга регистрации счетов, поступивших в аптеку (форма 6-МЗ). 2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) |

Отчет подготавливается в 2 экземплярах. 1 экземпляр заверяется заведующим аптекой и передается в бухгалтерию, 2-й экземпляр хранится у заведующего аптекой. Корректность отчета отслеживается бухгалтерией и главой учреждения. Согласно отчету в бухгалтерском учете записываются транзакции списания лекарств |

|

Медикаменты выданы из аптеки для использования |

Накладная (требование) |

1. Книга учета протаксированных накладных (требований) (форма 7-МЗ). 2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ) |

Оформляется 2 экземпляра накладной. 1 экземпляр для аптеки, 2-й — остается у материально ответственного лица отделения, которому были переданы аптекарские запасы. Страницы формы 7-МЗ нумеруются и подписываются главным бухгалтером, итоговые результаты переходят в форму 11-МЗ |

|

Приход/расход особых лекарственных средств (предметно-количественный учет) |

Счет от продавца / накладная (требование) |

Книга предметно-количественного учета аптекарских запасов (форма 8-МЗ) |

Страницы книги нумеруются и подписываются главным бухгалтером |

|

Расход особых лекарственных средств (предметно-количественный учет) |

Накладная (требование) |

Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (форма 1-МЗ) |

Ведомость заверяется заведующим аптекой или его замом. Итоговая сумма выданных в этот день материальных ценностей переходит в форму 8-МЗ |

Безошибочность составления регистров учета медицинских средств проверяется специально назначенным бухгалтером с интервалом в квартал или чаще, проверка происходит не сплошная, а выборочная. Просмотренные первичные документы и регистры должны быть отмечены подписью работника бухгалтерии.

Вспомогательные материалы относятся к расходам сразу, как только поступили в аптеку. Стоимость невозвратной тары, которая включена поставщиком в стоимость лекарств, списывается на расходы одновременно со списанием соответствующих лекарств.

Также важной процедурой внутреннего контроля медикаментов является ежегодная инвентаризация. Особые лекарственные средства пересчитываются каждый месяц. Глава учреждения обязан лично контролировать результаты инвентаризации.

Учет медикаментов в бюджетных учреждениях без аптеки

В учреждениях, не имеющих собственной аптеки, обеспечение медикаментами происходит из хозрасчетной аптеки. Хозрасчетная аптека работает как коммерческая организация и в основном служит рядовым покупателям, но также может обслуживать небольшие лечебные учреждения и медпункты. Медикаменты выдаются в количестве, необходимом для удовлетворения текущих нужд учреждения; лимиты оговорены инструкцией. Получение лекарств происходит строго по доверенности. В таблице ниже указаны используемые документы для оформления движения медикаментов.

|

Хозяйственная операция |

Документ |

Регистры учета |

Особенности оформления |

|

Медикаменты поступают сразу в отделение |

1. Накладная (требование). 2. Счет от поставщика с приложенными накладными за какой-либо оговоренный период |

Накладная (требование) оформляется в 4 экземплярах, отдельно для каждого вида средств по каждому отделению. Работник бухгалтерии списывает израсходованные медикаменты на основании счета |

|

|

Поступление особых лекарственных средств |

Накладная |

Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (форма 2-МЗ) |

Оформляется 5 накладных для особых лекарств отдельно для каждой группы по каждому отделению |

Бухгалтерский учет медикаментов

Бухгалтерский учет медикаментов в бюджетных организациях регулируется единым планом счетов и инструкцией к нему, утвержденными приказом Минфина РФ от 01.12.2010 № 157н, а также частным планом счетов, утвержденным приказом Минфина РФ от 16.12.2010 № 174н. Для их учета предусмотрен счет 010500000 «Материальные запасы», субсчет 010501000 «Медикаменты и перевязочные средства».

Подробнее про рабочий план счетов бюджетного учета рассказывает эта статья.

В зависимости от того, осуществляется ли движение запасов в целях бюджетной или коммерческой деятельности, цифра в 18-м разряде номера счета меняется:

- 1 — бюджетная деятельность (счет 110501000);

- 2 — деятельность, которая приносит доход (счет 210501000).

Подробнее об обозначении разрядов в номере счета читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Далее рассмотрим часто встречающиеся проводки по движению медикаментов без указания кода вида финансового обеспечения (деятельности).

Медикаменты приходуются учреждениями по фактической стоимости, в которую входит стоимость, уплачиваемая поставщику, суммы за сопутствующие услуги, таможенные пошлины, а также другие расходы, связанные с покупкой материалов. Списание стоимости материальных запасов может происходить 2 способами:

- по фактической стоимости отдельного предмета;

- по средней фактической стоимости.

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

|

Проводка |

Описание проводки |

|

Дт 010500000 «Материальные запасы» (010521340, 010531340) Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов» |

Покупка медикаментов у поставщика |

|

Дт 010500000 «Материальные запасы» (010521340, 010531340) Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» |

Передача медикаментов от вышестоящего учреждения |

|

Дт 040120272 «Расходование материальных запасов» Кт 010500000 «Материальные запасы» (010521440, 010531440) |

Использование медикаментов в текущей деятельности |

|

Дт 040110172 «Доходы от операций с активами» Кт 010500000 «Материальные запасы» (010521440, 010531440) |

Списание просроченных, испорченных медикаментов |

|

Дт 220134510 «Поступления средств в кассу учреждения» Кт 240110130 «Доходы от оказания платных услуг» |

Продажа медикаментов через аптеку учреждения. Начислен доход от реализации медикаментов |

|

Дт 240110130 «Доходы от оказания платных услуг» Кт 210500000 «Материальные запасы» (210521440, 210531440) |

Продажа медикаментов через аптеку учреждения. Отражена себестоимость медикаментов |

|

Дт 240110130 «Доходы от оказания платных услуг» Кт 230304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» |

Продажа медикаментов через аптеку учреждения. Начислен НДС |

Подробнее об учете материалов в бюджетных учреждениях читайте здесь.

Итоги

Ведение бухгалтерского учета в учреждениях, действующих на средства бюджета, строго регламентировано нормативными актами. Каждое движение медикаментов должно быть оформлено законодательно утвержденными первичными документами, записано в регистры учета и отражено бухгалтерскими проводками.

Списание медикаментов в бюджетных учреждениях имеет особенности в документальном оформлении, а в бухгалтерском учете производится по правилам, применяемым к остальным материалам. В этой статье рассмотрим основные вопросы, связанные с темой.

Медицинские средства отпускаются из аптеки для использования при оформлении накладной (требования), один экземпляр которой хранится в аптеке учреждения, а второй — у материально ответственного работника, получившего эти лекарственные запасы.

На основании данных из накладных заполняется книга учета протаксированных накладных (требований) (ф. 7-МЗ), итоги за месяц из которой переносятся в отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении (ф. 11-МЗ).

Для медицинских средств, которые должны дополнительно учитываться в предметно-количественном виде (спирт, ядовитые средства, лекарства, которые могут оказывать наркотический эффект, вещества, имеющие существенную стоимость, а также препараты, которые находятся на стадии исследования, и тара), оформляются специальные регистры:

Если БУ не располагает аптекой, то лекарства поступают в отделения медицинского учреждения, минуя промежуточный пункт, в количестве, требуемом для осуществления текущей деятельности. При поступлении подписывается 4 экземпляра накладных для обычных лекарств (2 — для учреждения, 2 — для поставщика) и 5 экземпляров (2 — для учреждения, 3 — для поставщика) для медикаментов, которые учитываются в предметно-количественном виде. Поступившие накладные сопоставляются со счетом от поставщика, предоставляемым за определенный сторонами период. На основании счета и накладных бухгалтерия проводит списание использованных медикаментов.

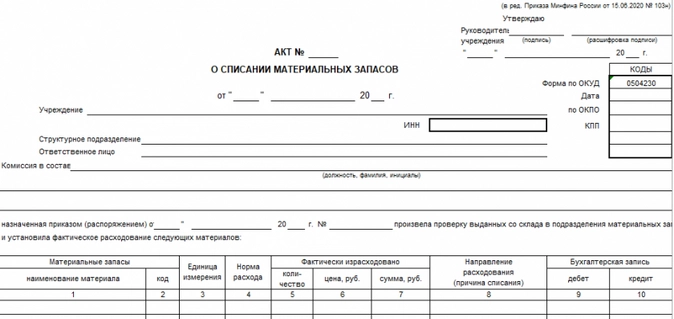

Списание медикаментов нужно подтвердить первичными документами. Состав и формы пакета бумаг в данном случае определяется организацией самостоятельно и утверждается учетной политикой. Как правило, такая операция оформляется актом на списание ТМЦ.

В бюджетных учреждениях для этих целей предусмотрена форма 0504230. Она выглядит так:

Алгоритм списания ТМЦ с 2021 года регламентирован ФСБУ 5/2019 «Материалы». Но этот стандарт не регламентирует порядок списания запасов так детально, как Методические указания, утв. Приказом Минфина России от 28.12.2001 № 119н, которые применялись до 2021 года. По нашему мнению, организация вправе разработать свой порядок списания запасов, используя в качестве основы в том числе Методические указания.

Согласно п. 125 и 126 утративших силу Методических указаний, акт списания ТМЦ должен был быть подписан членами комиссии и утвержден руководителем. Законодательно не закреплено, какое количество людей должно быть в комиссии. Состав комиссии утверждает приказом руководитель организации. В 2021 — 2022 годах эти положения учреждение вправе применять по собственному желанию.

Бухгалтерский учет медикаментов в БУ ведется в соответствии с требованиями единого плана счетов и инструкции к нему, утвержденных приказом Минфина РФ от 01.12.2010 № 157н. Кроме того, действуют специальный план счетов и инструкция к нему для БУ, утвержденные приказом Минфина РФ от 16.12.2010 № 174н. Для бухучета медикаментов используется счет 010500000 «Материальные запасы» и счет аналитического учета 010501000 «Медикаменты и перевязочные средства».

Существует 2 варианта списания стоимости медицинских запасов:

Если БУ выбрало определенный способ для конкретного вида лекарственных средств или их группы, то оно не может поменять этот способ в течение всего отчетного года. Расчет средней фактической стоимости производится по формуле: Сср = (Сн Сп) / (Кн Кп),

где:

Перечень проводок, которыми отражается списание медикаментов в БУ, можно посмотреть в таблице:

Не забывайте, что с 2020 года лекарственные препараты обязательно должны быть промаркированы.

Учет медикаментов требует особого внимания. Он оформляется строго регламентированными документами, которые должны проверяться и контролироваться не только бухгалтером учреждения, но и руководителем.

Документальное оформление списания медикаментов

Бухгалтерский учет списания медикаментов

Итоги

- Главная

- Правовые ресурсы

- Подборки материалов

- Учет медикаментов в аптеке бюджетного учреждения

Учет медикаментов в аптеке бюджетного учреждения

Подборка наиболее важных документов по запросу Учет медикаментов в аптеке бюджетного учреждения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бюджетное учреждение:

- bus gov ru

- Bus.gov.ru

- Авансовые платежи бюджетных учреждений

- Банкротство учреждения

- Бухгалтерский учет в бюджетных учреждениях

- Показать все

Еще

- Бюджетное учреждение:

- bus gov ru

- Bus.gov.ru

- Авансовые платежи бюджетных учреждений

- Банкротство учреждения

- Бухгалтерский учет в бюджетных учреждениях

- Показать все

- Бюджетный учет:

- 02 забалансовый счет

- 03 забалансовый счет

- 0504031 образец заполнения

- 0504089 образец заполнения

- 0504101 образец заполнения

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Инвентаризация лекарственных препаратов в медорганизации и аптеке

(Зарипова М.)

(«Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2022, N 11)«Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2022, N 11

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Оснащение автомобиля скорой медицинской помощи в 2020 году

(Артемова И.В.)

(«Советник в сфере здравоохранения», 2020, N  Что касается медикаментов, не подлежащих ПКУ, учреждение вправе распределять между своими подразделениями функции по учету материальных запасов (медикаментов) (см. письмо Минфина России от 25.03.2016 N 02-07-10/17036). Например, в аптеке и в подразделениях учет может вестись в номенклатурном разрезе, а в бухгалтерии — только в суммовом выражении. Соответствующее решение должно быть отражено в учетной политике учреждения.

Что касается медикаментов, не подлежащих ПКУ, учреждение вправе распределять между своими подразделениями функции по учету материальных запасов (медикаментов) (см. письмо Минфина России от 25.03.2016 N 02-07-10/17036). Например, в аптеке и в подразделениях учет может вестись в номенклатурном разрезе, а в бухгалтерии — только в суммовом выражении. Соответствующее решение должно быть отражено в учетной политике учреждения.

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

<Письмо> Минздравсоцразвития РФ от 24.05.2007 N 4185-ВС

<О Приказе Минздравсоцразвития РФ от 12.02.2007 N 110 «О порядке назначения и выписывания лекарственных средств, изделий медицинского назначения и специализированных продуктов лечебного питания»>Обращаем внимание, что до февраля 2006 года бюджетные учреждения здравоохранения при оформлении заказа на получение лекарственных средств из аптечных учреждений использовали форму накладной (требования) N 434 (Приказ Минздрава СССР от 2 июня 1987 г. N 747 «Об утверждении «Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях, состоящих на государственном бюджете СССР» и Приказ Минфина России от 30 декабря 1999 г. N 107н «Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях»). В настоящее время при оформлении заказа на получение лекарственных средств из аптечных организаций необходимо руководствоваться Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 10 февраля 2006 г. N 25н, и типовой межотраслевой формой требования-накладной N М-11, утвержденной Постановлением Госкомстата России.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Отраслевые особенности бюджетного учета в системе здравоохранения Российской Федерации»

(утв. Минздравсоцразвития РФ)Администраторы поступлений в бюджеты всех уровней бюджетной системы Российской Федерации — органы государственной власти, органы местного самоуправления, осуществляющие функции в сфере здравоохранения, а также созданные ими бюджетные учреждения.

09.04.2018

Как правильно вести учет медикаментов

«В бюджетном учреждении ведется предметно-количественный учет по всем медикаментам. Лекарственные средства с аптечного склада передаются старшей медсестре по требованию-накладной. Проверяющие указали, что в бухгалтерском учете необходимо видеть остатки препаратов у старшей медсестры и остатки на посту. При этом фактически остатки числятся на старшей медсестре как на материально ответственном лице. Как ведется учет медикаментов в бюджетном учреждении от старшей медицинской сестры на пост? Как оформляется выбытие медикаментов?»

Отвечает эксперт службы правового консалтинга компании «Гарант» Анна Киреева:

Рассмотрев вопрос мы пришли к выводу, что учет медикаментов в бухгалтерском учете бюджетного учреждения от старшей медицинской сестры на пост осуществляется в порядке, определенном учетной политикой учреждения.

При организации бухгалтерского учета бюджетные учреждения руководствуются положениями:

— инструкции, утвержденной приказом Минфина России от 01.12.2010 г. № 157н;

— федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы», утвержденного приказом Минфина России от 31.12.2016 г. № 256н;

— инструкции, утвержденной приказом Минфина России от 16.12.2010 г. № 174н.

Кроме того, в части, не противоречащей изданным позднее нормативным правовым актам, учреждения здравоохранения могут использовать положения инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР, утвержденной приказом Минздрава СССР от 02.06.1987 г. № 747, которая не утратила силу. Например, опираясь на положения инструкции № 747, строят свои разъяснения специалисты финансового ведомства в отношении учета медикаментов, перевязочных средств и изделий медназначения в бюджетных учреждениях здравоохранения.

Отметим, что следует различать бухгалтерский и «специальный» учет медикаментов. Предметно-количественный учет лекарственных средств для медицинского применения осуществляется медучреждением согласно ст. 58.1 Федерального закона от 12.04.2010 г. № 61-ФЗ «Об обращении лекарственных средств». В частности, данной нормой устанавливаются перечень лекарственных средств, подлежащих предметно-количественному учету, а также порядок их «специального» учета и соответствующие документы. Кроме того, особенности предметно-количественного учета лекарственных средств в учреждениях, имеющих аптеку, описаны в разделе II инструкции № 747.

П. 45 инструкции № 747 предусмотрено, что стоимость лекарственных средств, выданных в отделения (кабинеты) учреждения, списывается в расход. Данная норма может быть обусловлена тем, что лекарственные средства отпускаются аптекой отделениям (кабинетам) в размере текущей потребности: ядовитые лекарственные средства – 5-дневной, наркотические – 3-дневной, все остальные – 10-дневной (п. 19 инструкции

№ 747). А также в отделении (кабинете) не допускается создание запасов лекарственных средств сверх текущей потребности (п. 11 инструкции № 747).

Наряду с этим списание материальных запасов в бухгалтерском учете осуществляется на основании положений инструкций №№ 157н, 174н. Данные нормативные правовые акты не содержат особенностей списания медикаментов. Они списываются в общем порядке, предусмотренном для списания материальных запасов.

При этом важен вопрос момента списания материальных запасов, который определяется учреждением самостоятельно при соответствующем обосновании данного решения и закрепляется в учетной политике учреждения. При принятии решения о моменте списания лекарственных препаратов учреждению следует избегать крайностей и учитывать, что они делятся на потребляемые и непотребляемые. Кроме того, желательно определить, насколько важно обеспечить контроль за сохранностью конкретной группы (вида) материальных ценностей, насколько они значимы. Например, не вызывает сомнения значимость особого учета наркотических средств.

При этом следует понимать, что действующие нормативные правовые акты не устанавливают четких границ между потребляемыми и непотребляемыми материальными запасами; а также имуществом, подлежащим списанию прямым расходом при выдаче из мест хранения, и ценностями, которые могут списываться с баланса только после оформления дополнительных документов.

Учет медикаментов на балансе учреждения в течение всего времени их использования позволит избежать претензий со стороны контролирующих органов. В то же время польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на ее подготовку.

Таким образом, в медицинском учреждении в соответствии с принятым решением, закрепленным в учетной политике, выбытие медикаментов может осуществляться как прямым расходом при их выдаче со склада в отделение, так и по факту оказания медицинской услуги. Если в учреждении принимается решение о списании с бухгалтерского учета медикаментов непосредственно по факту оказания медицинской услуги, то в таком случае медикаменты, переданные старшей медицинской сестре, продолжают учитываться на счете 105 01 до момента их списания. На основании сведений, получаемых медсестрой с поста с периодичностью, установленной учреждением (но не реже 1 раза за интервал, для которого установлен размер текущей потребности), она фиксирует дату выбытия медикаментов, которой затем отражается их выбытие в бухгалтерском учете. Иными словами, в бухгалтерском учете отражается списание по счету 105 01 в порядке абзаца 1 п. 37 инструкции № 174н.

Выбытие медикаментов осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом – Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином России (п. 34 инструкции № 157н). Таким актом может быть Акт о списании материальных запасов (ф. 0504230). К нему, в частности, могут прикладываться документы, на основании которых осуществляется фактическое расходование лекарственных средств (приложение № 5 к приказу Минфина России от 30.03.2015 г. № 52н). То есть документы по «специальному» учету медикаментов.

Для целей отражения в учете остатков медикаментов, переданных на пост, может быть предусмотрено ведение дополнительного аналитического учета на счете 105 01 медикаментов, переданных старшей медсестрой непосредственно в отделение. Например, медикаменты учитываются на балансовом счете 105 01 с указанием материально ответственного лица – старшей медсестры. При их передаче в отделение отражается их внутреннее перемещение со сменой аналитики, например, «медикаменты на посту». Списание медикаментов в бухгалтерском учете со счета 105 01 в таком случае будет также производиться на основании Акта о списании материальных запасов (ф. 0504230), составленного по данным, представленным старшей медсестрой.

Следует отметить, что подобный вариант учета является правом, а не обязанностью учреждения. Конкретное решение о порядке учета и списания медикаментов принимается медорганизацией и закрепляется в рамках формирования ее учетной политики. Принимая такое решение, необходимо сопоставить возможные трудозатраты с полученным результатом.

На основании изложенного в рассматриваемой ситуации могут быть отражены следующие бухгалтерские записи:

- Дебет 0 105 01 340 (медикаменты, выданные на пост) Кредит 0 105 01 340 (медикаменты у старшей медсестры) – отражены выданные на пост медикаменты.

- Дебет 0 109 60 272 Кредит 0 105 01 440 (медикаменты, выданные на пост) – отражено списание фактически израсходованных медикаментов, формирующих себестоимость конкретной услуги, непосредственно по факту оказания медицинской услуги.

Источник

Порядок применения классификации операций сектора государственного управления при ведении бюджетного (бухгалтерского) учета, утв. приказом Минфина России от 29.11.2017 № 209н, повлиял на отражение в учете компенсационных выплат в натуральной форме. В статье эксперты 1С рассказывают, как теперь учитываются и отражаются в «1С:Бухгалтерии государственного учреждения 8» лекарства, приобретаемые в целях предоставления гражданам мер социальной поддержки.

Порядок учета расходов на приобретение лекарств для соцподдержки

Согласно Федеральному закону от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» организация охраны здоровья предусматривает в том числе обеспечение определенных категорий граждан РФ лекарственными препаратами, медицинскими изделиями и специализированными продуктами лечебного питания в соответствии с законодательством Российской Федерации. Организация обеспечения граждан лекарственными препаратами и специализированными продуктами лечебного питания для лечения заболеваний, включенных в перечень жизнеугрожающих и хронических прогрессирующих редких (орфанных) заболеваний, приводящих к сокращению продолжительности жизни гражданина или инвалидности, является полномочием органов государственной власти субъектов РФ в сфере охраны здоровья и осуществляется за счет средств бюджетов субъектов РФ (пп. 10 п. 1 ст. 16, п. 9 ст. 83 Закона № 323-ФЗ).

В соответствии с пунктом 10.6.3 Порядка № 209н расходы по социальному обеспечению населения вне рамок систем государственного пенсионного, социального, медицинского страхования в части оплаты и (или) компенсации (возмещения) стоимости товаров, услуг населению, в том числе на обеспечение лекарственными средствами различных категорий граждан, относятся на подстатью 263 «Пособия по социальной помощи населению в натуральной форме» КОСГУ.

Согласно таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемой с 01.01.2019 (см. актуальную таблицу), подстатья КОСГУ 263 «Пособия по социальной помощи населению в натуральной форме» увязана с видом расходов 323 «Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения».

Согласно пункту 7 федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (утв. приказом Минфина России от 07.12.2018 № 256н), который применяется с 2020 года, материальные ценности, приобретенные (созданные) в целях реализации полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан (организаций), относятся к группе «Материальные запасы».

Действующие инструкции по бюджетному учету и учету в бюджетных и автономных учреждениях не содержат бухгалтерских записей по движению лекарств, приобретаемых в целях предоставления мер социальной поддержки гражданам.

В соответствии с частью 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075): «Отнесение материальных ценностей на тот или иной счет аналитического учета определяется пунктом 118 Инструкции № 157н».

В соответствии с пунктом 118 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (Инструкция № 157н) медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. д. учитываются на счете 105 01 «Медикаменты и перевязочные средства».

Согласно Методическим рекомендациям по применению стандарта «Запасы» с 01.01.2019 в соответствии с Порядком № 209н счета аналитического учета счета 0 105 00 000 «Материальные запасы» детализируются в 24-26 разрядах номера счета на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. Отнесение материальных запасов на соответствующие подстатьи статьи 340 КОСГУ осуществляется по целевому (функциональному) назначению материального запаса. Например:

Выдержка из документа

«1. При приобретении материальных запасов, включенных в группу «Медикаменты и перевязочные средства», в том числе медицинские аптечки и санитарные сумки, перевязочные средства (вата, марля, бинты), шприцы, иглы, катетеры, канюли для переливания, стерильные перчатки и прочие медицинские расходные материалы, антисептики, дезинфицирующие материалы, системы тест-полосок, применяемых в медицинских целях, операции по их приобретению отражаются в бухгалтерском учете следующими бухгалтерскими записями:

по дебету счета 0 106 34 341 «Увеличение вложений в материальные запасы — иное движимое имущество»

и кредиту счета 0 302 34 73X «Увеличение кредиторской задолженности по приобретению материальных запасов»;

по дебету счета 0 105 31 341 «Увеличение стоимости медикаментов и перевязочных средств — иного движимого имущества учреждения»

и кредиту счета 0 106 34 341 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие израсходованных материальных ценностей, относящихся к объектам материальных запасов по группе «Медикаменты и перевязочные средства», отражается:

по дебету счета 0 401 20 272 «Расходование материальных запасов»

и кредиту счета 0 105 31 441 «Уменьшение стоимости медикаментов и перевязочных средств — иного движимого имущества учреждения».»

п. 2 Методических рекомендаций по применению стандарта «Запасы»

В то же время согласно этой же норме расходы по приобретению (изготовлению) лекарственных препаратов и материалов, не предназначенных для применения в медицинских целях, подлежат отражению по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

Особенности бухучета лекарственных препаратов для соцподдержки

Показательным примером отнесения материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ и отражения в учете приобретения и выдачи по целевому (функциональному) назначению материального запаса является отражение в учете приобретения молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда*.

Примечание:

* Подробнее об учете с 2019 года молока и отражении в программе «1С:Бухгалтерия государственного учреждение 8» читайте в статье «Выдача молока работникам за вредные условия труда».

Согласно Методическим рекомендациям по применению стандарта «Запасы» молоко или другие равноценные пищевые продукты, приобретаемые для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 36 346 «Увеличение прочих материальных запасов — иное движимое имущество». Соответствующие бухгалтерские записи (пример 4 части 2 Методических рекомендаций по применению стандарта «Запасы») приведены в таблице 1 (для наглядности в таблице 1 не приведены бухгалтерские записи по перечислению поставщику и зачету аванса).

Как видно из приведенных бухгалтерских записей, расчеты с поставщиками отражаются не на счете 302 34 «Расчеты по приобретению материальных запасов», а на счете 302 14 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме». Расходы по выдаче молока отражаются не по подстатье КОСГУ 272 «Расходование материальных запасов», а по подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Следуя логике Методических рекомендаций по применению стандарта «Запасы», для отражения операций по целевому (функциональному) назначению расчеты с поставщиками лекарств необходимо отражать не на счете 302 34 «Расчеты по приобретению материальных запасов», а на счете 302 63 «Расчеты по пособиям по социальной помощи населению в натуральной форме». Соответственно расходы по выдаче лекарственных средств гражданам следует отражать не по подстатье КОСГУ 272 «Расходование материальных запасов», а по подстатье КОСГУ 263 «Пособия по социальной помощи населению в натуральной форме».

При этом лекарственные средства, закупаемые учреждением для обеспечения различных категорий граждан, следует учитывать на счете 105 06 «Прочие материальные запасы». Однако в соответствии с пунктом 118 Инструкции № 157н медикаменты следует учитывать на счете 105 01 «Медикаменты и перевязочные средства».

Учет лекарств для соцподдержки в «1С:Бухгалтерии государственного учреждения 8»

Соответствующие бухгалтерские записи и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 2 (для наглядности в таблице не приведены бухгалтерские записи по перечислению поставщику и зачету аванса).

До появления официальных писем Минфина России бухгалтерские записи по отражению движения лекарств, приобретаемых в целях предоставления мер социальной поддержки гражданам, целесообразно закрепить в Учетной политике учреждения.

Примечание:

* Указаны разряды 15-17 номера счета.

** Согласно пункту 2 Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), пункту 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н) по счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по счету 020135000 «Денежные документы» и по корреспондирующим с ними счетам 040120000 «Расходы текущего финансового года» (040120240, 040120250, 040120270, 040120280), 030404000 «Внутриведомственные расчеты» в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества.