В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

Что такое материнский капитал?

Порядок погашения ипотеки материнским капиталом

Как получить новый график платежей?

Что такое материнский капитал?

Мат капитал — это внедрённая в 2007 году помощь из госбюджета для семей, у которых был рожден или усыновлён второй и последующий ребёнок. Этот вид дотаций, выдаваемый в виде сертификата, номинал которого в 2019 году — 453 тыс. рублей. Использование его может быть только целевое, согласно прописанным правилам закона.

Согласно постановлению, мат капитал пригоден для использования в следующих целях:

- для развития и образования ребёнка (с 2018 года семья может оплачивать детские сады, ВУЗы, а также официально привлекать нянь и частных педагогов);

- для накопления будущей пенсии мамы с помощью уполномоченных фондов;

- для обеспечения полноценного развития и воспитания детей инвалидов;

- для оформления ежемесячной помощи на ребёнка малообеспеченным до достижения малышом 1,5 лет (сумма пособия индивидуальна и определяется согласно региону проживания семьи);

- для покупки квартиры как готовой, так и строящейся;

- для осуществления капитального ремонта и обустройства имеющегося жилья;

- для получения займа (первоначальный взнос, выплата обязательных платежей и процентов по ссуде);

- для рефинансирования ранее оформленной ипотеки;

- для оплаты долга паевого взноса и долевого участия.

Использование бюджетных средств на большинство целей возможно только с момента достижения ребёнком 3 лет. Но, это не относится к ипотеке, оплате за садик и ежемесячным выплатам на ребёнка. В случае растраты денег на другие нужды, не утвержденные законом, будут применяться санкции к получателям сертификатов.

Требования к клиенту

Любое ипотечное кредитование подразумевает, что клиент будет соответствовать определённым требованиям, это позволит банку гарантировать возвратность собственных средств. Ипотека с материнским капиталом является аналогичным банковским продуктом, поэтому требования к клиентам будут стандартные:

- Клиент должен достигнуть 21 года в день получения займа и быть не старше 75 лет на момент окончания кредитных отношений;

- Кредитование доступно только гражданам РФ;

- Клиент обладает чистой кредитной историей;

- Официальное трудоустройство на последнем рабочем месте должно превышать 6 месяцев, а общий стаж не может быть меньше 1 года;

- При значительной сумме кредита необходимо привлечение созаемщиков;

- Особая лояльность доступна зарплатным клиентам банка, так необходимость в части документов пропадает, а процентная ставка может быть снижена;

- Размер ежемесячного платежа по займу не должен превышать 50% от общего семейного бюджета (в учёт может быть принят и неофициальный доход, если есть возможность доказать его стабильность — выписка с приложения электронных денег).

Помимо требований к самому клиенту, банк предусматривает и условия кредитования:

- жильё, на которое оформляется ипотека, должно быть оформлено в индивидуальную или коллективную (долевую) семейную собственность;

- клиент, созаемщики и поручители, если они не являются клиентами банка должны подать справки 2-НДФЛ;

- после получения кредита в Сбербанке у клиента есть 6 месяцев для обращения в ПФ и получения одобрения на возмещение задолженности с помощью мат капитала.

Необходимые документы

Как и любая другая финансовая операция, ипотечное кредитование не обходится без сбора документов. А если учесть, что клиент планирует использовать сертификат мат капитала, то бюрократическая сторона вопроса ещё больше усложняется, так как помимо банка, нужно получить одобрение у ПФР.

Если вы только планируете оформлять ипотеку и хотите сделать первый взнос с помощью сертификата, тогда для начала вам нужно обратиться в банк и выбрать для себя подходящий кредитный продукт. Как правило, получить согласие на полное использование средств сертификата не всегда возможно, банк может потребовать внесение хотя бы 5% наличными. Если же кредит оформлен до выдачи сертификата, тогда клиент может использовать его в качестве средства для погашения общей задолженности или процентов по ссуде. Клиенту нужно уведомить банк, что он хочет досрочно погасить часть суммы за счёт федеральных средств. Банк предоставит ему выписку по текущей задолженности, с которой клиент обратится в ПФУ. В любом случае такой вариант наиболее привлекателен как для клиента, так и банку.

Сразу необходимо получить в банке информацию о требующемся пакете документов. Их сбор может занять до месяца. Поэтому лучше заранее узнать все обстоятельства. То же касается и пенсионного. У них список документов тоже значительный.

Для пенсионного фонда

Пенсионный фонд довольно кропотливая организация, поэтому процесс оформления каких-либо выплат довольно сложный и долгий. Если запланировано использование материнских денег на погашение ипотеки, тогда нужно обратиться в Пенсионный и получить сам сертификат. Для этого гражданину нужно иметь при себе:

- Составленное по образцу заявление;

- Копии паспорта гражданина РФ (подать заявление может как мать, так и отец);

- Копию свидетельства о рождении малыша или постановление об усыновлении ребёнка;

- Справку для подтверждения гражданства ребёнка в случае если один из родителей нерезидент страны.

После рассмотрения заявления заявителю выдаётся сертификат установленного образца. С ним-то клиент и идёт в банк для одобрения решению по досрочному погашению. Дальше нужно снова обратиться в Пенсионный фонд.

Для одобрения выплаты в счёт погашения ипотечной задолженности при себе нужно иметь:

- сертификат, ранее полученный по заявлению;

- паспорт гражданина, который оформил сертификат (только один из родителей или официальный опекун оформляет документы);

- заявление, составленное по образцу на выплату денег из материнского капитала (образец https://ipotekunado.ru/wp-content/uploads/2019/02/rasporyazhenie.docx);

Рис.1 Пример заполнения заявления на использование мат капитала

- договор кредитования на приобретение квартиры, в котором должна быть прописана цель, подтверждающая целевое использование денег, а именно решается жилищный вопрос семьи;

- справка, выданная банком с суммой, оставшейся к оплате;

- документ, заверенный нотариусом, обязывающий собственника квартиры после полного погашения задолженности оформить недвижимость на всех членов семьи в равных долях.

Обратите внимание! ПФР может затребовать дополнительные документы, к примеру, решения суда, если в семье один и родителей лишён родительских прав, доверенность на ведения дел, если для этого есть необходимость.

Для Сбербанка

После приёма документов у ПФ есть 2 месяца на принятие решения. Если оно положительное, тогда следующий этап — подача заявлений в банк. От клиента потребуется:

- Паспорт;

- Сертификат;

- Справка с ПФР об остатке на счёту, предназначенном для хранения мат капитала;

- Заявление о желании досрочного полного или частичного погашения долга по займу.

После этого банк выделяет ячейку для зачисления средств и пенсионный переводит деньги на банковский счёт. Сразу нужно уточнить, все попытки мошенническим способом обналичить так деньги не получится. Пенсионный контролирует каждое целевое расходование бюджетных средств.

Основные условия

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

При покупке готового жилья клиенты могут получить займ под процент от 9,1% в год, на срок до 30 лет и с первым взносом от 15% (https://www.sberbank.ru/ru/person/credits/home/buying_complete_house). В залог банк может предложить покупаемую недвижимость, что является единственным вариантом для большинства семей. Если семья выберет квартиру у партнёра банка ДомКлик, тогда банк обязуется сделать скидку по ипотеке 0,3%. Ещё один плюс получения такой ипотеки, возможность вернуть части уплаченных денег, путём оформления налогового вычета. Правда претендовать на эту компенсацию получиться только 1 раз в жизни.

При покупке строящегося жилья клиент получает более широкое поле выбора, но при условии, что компания-застройщик сотрудничает со Сбербанком. Сумма процентов по такому займу будет значительно меньше, от 7,6%, первоначальный взнос останется тем же — от 15%, а срок может также достигать 30 лет. Причём в каждом отдельном случае, сотрудничая с застройщиками-партнерами, банка клиенты могут рассчитывать на дополнительные скидки и бонусы (https://www.sberbank.ru/ru/person/credits/home/buying_project).

Процедура оформления

Рис.2 Порядок использования мат капитала

Когда клиент только планирует оформление ипотеки, а сертификат уже на руках, всё, что остаётся собрать документы и подавать заявку. Клиентам банка заявку можно подать даже онлайн и получить предварительное решение. Если решение положительное, тогда можно смело выбирать жильё. При этом выбрать строящееся жильё можно только у партнёров, а готовое можно подобрать и самостоятельно, правда, проверка банком будет тщательнее и придирчивее.

После принятия решения клиент предоставляет в банк стандартный набор документов, вместе с сертификатом и справкой с ПФР о состоянии счёта. После одобрения можно оформлять сделку:

- заключается договор на покупку недвижимости;

- регистрируется в реестре;

- передаётся в банк, для проверки;

- банк выплачивает средства продавцу переводом или в ячейку;

- заёмщик берёт подтверждение в банке и передаёт в ПФУ со счётом для зачисления средств;

- после рассмотрения заявки (2 месяца) пенсионный перечисляет деньги банку;

- банк после получения средств пересчитывает задолженность.

Порядок погашения ипотеки материнским капиталом

Важное условие погашения кредита сертификатом — единовременность. То есть, пенсионный фонд один раз принимает решение о переводе денежных средств в счёт выплаты первоначального взноса или погашения задолженности. Правительство планировало реализовать возможность об использовании мат капитала для выплаты ежемесячного платежа, но на данный момент этот вопрос остался не решённым. Но для большинства семей это единственное средство уменьшить финансовую нагрузку, пока мама находится в отпуске по уходу за ребёнком.

Как получить новый график платежей?

После получения банком средств мат капитала, должен быть изменён порядок выплаты кредита. Для получения нового графика клиенту необходимо обратиться в банк с заявлением. Кредитный инспектор осуществит пересчёт задолженности и предложит уменьшить ежемесячные платежи или сократить скор погашения ипотеки. Подойти к этому вопросу нужно обдуманно, ведь сумма сертификата значительная, и только семье решать, как ей воспользоваться правильно именно в их случае.

Молодая семья, особенно с рождением детей, задумывается о покупке первой собственной жилой площади. Когда своих средств не хватает, можно обратиться в банк и получить нужную сумму от него. Но его потом надо как-то выплачивать, а ипотека по праву считается самым «дорогим» кредитом для клиентов. Поэтому государство активно поддерживает программу ипотеки плюс материнский капитал в СберБанке. Она позволяет взять кредит с наименьшей финансовой нагрузкой, и очень упрощает его последующее погашение.

Возможности использования ипотеки плюс материнский капитал в СберБанке

За счет средств капитала можно взять недвижимость на рынке нового или уже построенного ранее жилья. У такого использования есть несколько особенностей:

- капитал может быть использован при оформлении новой ипотеки, или же для погашения уже существующей;

- использовать данные средства можно для внесения первого платежа, или для погашения части кредита уже в процессе возвращения денег банку;

- поскольку сертификат выдается семье, то в последующем жилье будет оформлено как долевое между родителями и детьми.

Ипотека под материнский капитал в СберБанке может быть оформлена сразу же после получения подтверждающего документа на руки: дожидаться 3-х летнего возраста ребенка больше не надо (согласно последним изменениям законодательства). Окончательно в долевую собственность (для жены, мужа и ребенка) жилье будет оформлено сразу после полной выплаты оформленного кредита.

Что касается существующих программ подходящего плана в СберБанке, то для использования данного капитала подходит 2 программы:

- «Приобретение готового жилья».

- «Приобретение строящегося жилья».

Они различаются установленными процентами и списком необходимых документов. Обратите внимание, что первый платеж и часть тела и процентов кредита сертификатом можно оплатить по двум этим программам, а вот для выплаты штрафов и неустойки данные средства использовать нельзя.

Условия ипотеки под материнский капитал в СберБанке

Поскольку даже такой вид ипотеки является для банка обычной кредитной услугой, условия ипотеки на сумму материнского капитала в Сбербанке предполагают следующие требования к потенциальному клиенту-обладателю сертификата:

- возраст от 21 до 75 лет (на момент полного погашения кредита);

- стаж работы от полугода на последнем месте.

Кроме этого, для такого типа кредитования в качестве созаемщиков обязательно привлекаются супруги основного клиента (если иное не прописано в брачном договоре).

Что касается основных условий для ипотеки СберБанка использованием материнского капитала, то в общем виде они выглядят следующим образом:

- сумма кредита рассчитывается индивидуально (по уровню дохода и взносу) от 300 000 руб.;

- срок кредитования от 1 года до 30 лет (зависит в том числе от возраста клиента);

- первый платеж не менее 10% от стоимости по договору кредитования;

- процентная ставка от 10,9%;

- квартира или дом станут впоследствии залогом;

- банк потребует обязательной страховки;

- отсутствие комиссий;

- отсутствие штрафов за досрочное погашение;

- особые, более выгодные условия для зарплатных клиентов банка, и для тех, у кого банк является участником строительства жилья.

Чтобы рассчитать самый выгодный вариант, можно воспользоваться специальным калькулятором онлайн. Надо также учитывать, что лучшие условия банк предоставить для кредита на небольшой срок, с большим первым взносом и хорошим уровнем дохода у клиента.

Поиск ипотеки

Порядок оформления

Порядок оформления такого вида кредита следует рассматривать отдельно для способа использования средств для погашения части кредита, и отдельно для варианта Сбербанк ипотека материнский капитал как первоначальный взнос.

Со вторым вариантом все гораздо сложнее. Как известно, вопросом использования данных средств заведует Пенсионный фонд. В его положениях прописано правило: капитал может быть использован после подписания договора на ипотеку. Сам договор, в свою очередь, подписывается вместе с внесением первого взноса.

Ситуация осложняется еще двумя требованиями законодательства:

- Пенсионный фонд не может перечислить средства капитала никому, кроме кредитной организации (т.е. самого СберБанка);

- Пенсионный фонд перечисляет банку деньги только через 2 месяца после подписания договора.

Поэтому фактически при использовании капитала как первого взноса СберБанк и Пенсионный фонд как-то договариваются и идут навстречу клиенту, а сам банк как бы дает вам кредит без первого взноса, деньги за который он получает только через 2 месяца.

Алгоритм действий в такой ситуации выглядит следующим образом:

- Сначала необходимо подготовить документы: стандартный набор, сертификат на капитал (копия) и справка из Фонда об остатке денег по капиталу (справка должна быть выдана не позже, чем за 30 дней до обращения в банк).

- После этого вы должны подать заявку на ипотеку с капиталом, при этом обязательно прямо в заявке указать, что вы хотите его использовать как первый взнос.

- Банк рассматривает заявку в течение 3-5 дней.

- После одобрения заявки заключается договор купли-продажи для вторичного рынка жилья, или договор долевого участия для новостройки (такой договор еще и регистрируется в Росреестре).

- Затем банк переводит всю стоимость квартиры на счет, который пока заблокирован для продавца жилья.

- После этого Росреестр оформляет право на жилье покупателя, а банк заключает с ним договор по ипотеке (с учетом залога жилья и его страхования).

- Продавец получает полный доступ к счету с перечисленными банком деньгами.

- Покупатель берет кредитный договор и договор на ипотеку, идет в Пенсионный фонд и просит перечислить банку первый взнос за счет материнского капитала.

- В течение 2-х месяцев банк получает деньги от Фонда.

В случае использования капитала для погашения части уже оформленного кредита все намного проще:

- Сначала надо взять в банке справку о сумме оставшейся задолженности.

- Затем отнести эту справку в Пенсионный фонд и написать заявление о том, что вы хотите использовать капитал на погашение ипотеки, а также приложить необходимые документы.

- В течение месяца Фонд рассматривает заявку, еще месяц переводит деньги, после чего банк пересматривает ваш график выплат (или закрывает кредит).

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Погашение ипотеки материнским капиталом в Сбербанке

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

08.09.21

40176

13

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

-

Законодательные положения в части использования материнского капитала

-

Шаг 1 — Уведомление кредитной организации

-

Шаг 2 — Подача документов в ПФР

-

Шаг 3 — Получение решения со стороны ПФР

-

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

- Данные о заемщике.

- Размер задолженности на момент подачи запроса — основной долг и по выплате процентов.

- Ежемесячный платеж — на выплату основного долга и процентов по договору (суммы прописываются отдельно).

- Реквизиты для перечисления средств маткапитала.

- Подпись уполномоченного сотрудника банка.

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

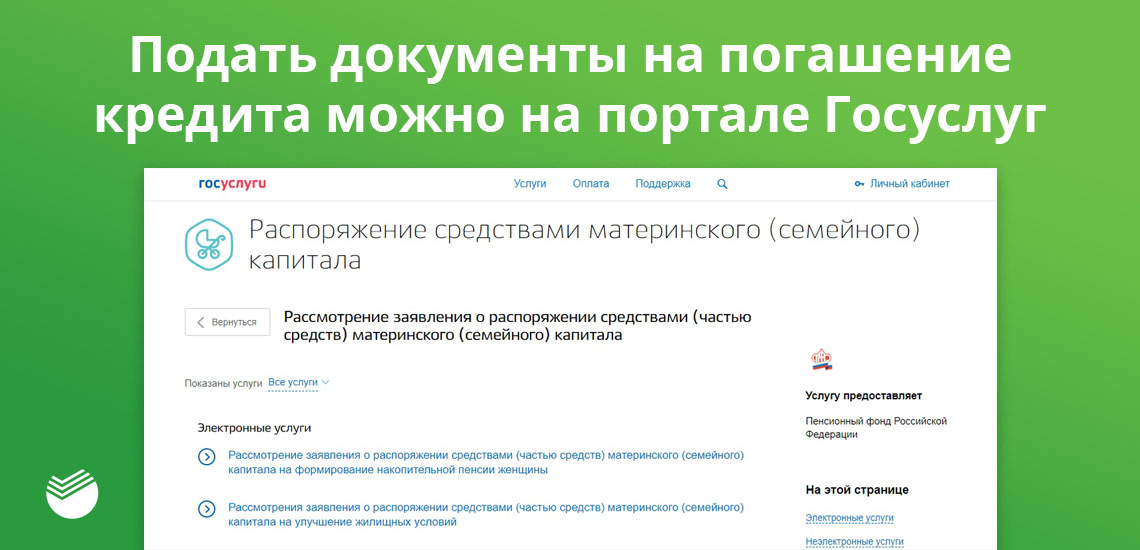

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

- Паспорт заявителя (владельца сертификата).

- Свидетельство о браке и копия паспорта второго супруга (понадобятся. если титульным заемщиком в договоре указан не владелец материнского сертификата).

- Копия кредитного договора.

- Справка из Сбербанка об остатке задолженности.

- Копия ипотечного договора.

- Выписка из ЕГРН — необходима для установления факта владения и пользования жилым помещением на правах собственности.

- Копия договора долевого участия — если недвижимость приобреталась на стадии строительства.

- Документ, подтверждающий, что кредитная организация выполнила свои обязательства в части покупки жилого помещения.

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

- Письмо на почтовый адрес — при подаче документов через ПФР.

- В МФЦ (необходимо получить лично) — если документы подавались через МФЦ.

- В личном кабинете — в случае подачи документов в электронном виде на сайте ПФР или через портал Государственных услуг.

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

Источники информации:

- Официальный сайт Пенсионного Фонда России — ссылка.

- Постановление Правительства РФ от 12.12.2007 N 862 — ссылка.

- Федеральный закон от 29.12.2006 N 256-ФЗ — ссылка.

Содержание статьи

Показать

Скрыть

За время существования программы материнского капитала росли суммы выплат и появлялись новые возможности для распоряжения деньгами. Например, в 2022 году средствами маткапитала разрешили оплачивать услуги частных детсадов. Но зачастую сертификат используют на улучшение жилищных условий. Один из вариантов — погашение ипотеки. Как это сделать, рассказываем подробнее.

Сумма материнского капитала в 2023 году

В 2023 году материнский капитал проиндексировали на величину инфляции по итогам прошлого года — 11,9%. Теперь семьи получают:

- на первого ребенка, если ребенок родится после 1 февраля 2023 года, — 586 946 рублей;

- на второго ребенка, если на первого ребенка выплата не назначалась, — 775 628 рублей;

- доплата на второго ребенка, если семья уже получала маткапитал на первого, — 188 681 рубль;

- на третьего или последующего ребенка, если раньше права на маткапитал не было, — 775 628 рублей.

Увеличенную выплату получат и те, кто уже оформил маткапитал на первого ребенка, но еще не получал на второго. Эта сумма составит не 168,6 тыс. рублей, как раньше, а 188,7 тыс. рублей.

Программа материнского капитала не ограничивается только приобретением жилья, деньги можно потратить и на другие нужды. Но только из специального списка, утвержденного законом.

На что можно потратить материнский капитал:

- образование детей (в том числе дошкольное);

- формирование накопительной пенсии мамы;

- социальную адаптацию и интеграцию в общество детей-инвалидов;

- получение ежемесячной выплаты (если второй ребенок появился после 1 января 2018 года, а среднедушевой доход не выше двух прожиточных минимумов);

- улучшение жилищных условий (в том числе с помощью ипотеки), кроме ремонта.

Кто может погасить ипотеку материнским капиталом

Распоряжаться средствами материнского капитала может только его владелец. Как правило, это мать — именно она получает сертификат по умолчанию. Отец получает право распоряжаться сертификатом, если:

- мать умерла или признана умершей;

- мать лишена родительских прав;

- мать ограничена в родительских правах после умышленного преступления против личности своего ребенка (к таким относятся побои, покушение на жизнь или половую неприкосновенность и ряд других преступлений).

Также мужчина может получить сертификат, если он единственный усыновитель. Если и мать, и отец умерли или были лишены родительских прав, то сертификат переходит к детям, но получить его могут законные представители (опекуны или попечители).

Сертификат сейчас выдается автоматически. После рождения ребенка документ должен прийти в личный кабинет на сайте Пенсионного фонда или на портале госуслуг. Если он там не появился, необходимо подать заявление, сделать это можно на госуслугах или при личном визите в отделение ПФР или МФЦ.

По общему правилу распорядиться материнским капиталом на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на материнский капитал, исполнится три года. Однако если речь идет об ипотеке, этот срок выжидать не нужно — воспользоваться сертификатом можно сразу.

Какое жилье можно купить в ипотеку с материнским капиталом

Главные условия: жилье должно находиться в России и быть пригодным для проживания. Предназначенные под снос или аварийные дома покупать нельзя. Также нельзя купить за счет средств маткапитала жилье у ближайших родственников.

Как можно использовать материнский капитал для погашения ипотеки

Использовать материнский капитал в ипотеке можно несколькими способами.

- Перечислить маткапитал в качестве первоначального взноса.

- Погасить материнским капиталом основной долг и/или проценты.

Для использования материнского капитала в качестве первоначального взноса по ипотеке раньше нужно было подать заявление в Пенсионный фонд. С 2020 года правила изменились: теперь можно обратиться сразу в банк, где одновременно оформить кредит и подать заявление на уплату взноса средствами маткапитала. Банк сам передаст в ПФР заявление. В программе участвуют не все банки, список партнеров можно на сайте ПФР.

Если квартира уже куплена с использованием ипотеки, деньги маткапитала можно направить на полное или частично-досрочное погашение. Второй вариант помогает уменьшить срок выплаты или сумму ежемесячных платежей.

Как купить недвижимость и не прогореть: правила безопасной сделки

Как погасить ипотеку с помощью маткапитала: пошаговая инструкция

Если ипотека уже оформлена, для использования маткапитала придется обращаться и в банк, и в Пенсионный фонд.

Вамтпонадобится справка об остатке кредита, получить ее можно в банке. Эту справку, а также заявление на погашение ипотеки маткапиталом, сертификат на маткапитал, ваши документы, копию кредитного договора, выписку из ЕГРН нужно направить в Пенсионный фонд. Сделать это можно в отделении, через сайт фонда, госуслуги или МФЦ.

Затем необходимо написать заявление в банк о погашении ипотеки маткапиталом и решить, на что пойдут деньги: на оплату процентов или тела кредита, уменьшение ежемесячных платежей или срока. После того как маткапитал будет потрачен, нужно получить новый график платежей или справку о полном погашении ипотеки.

Какие нужны документы

Как правило, пакет документов для подачи заявления помогает сформировать банк. Вот что входит в этот перечень:

- заявление;

- паспорт заемщика;

- паспорт супруга;

- свидетельства о рождении (усыновлении) детей, паспорта детей старше 14 лет;

- договор купли-продажи, долевого участия;

- сведения о зарегистрированном объекте недвижимости в Едином государственном реестре недвижимости;

- сведения из кредитного договора или копия ипотечного договора.

Срок принятия решения

В Пенсионном фонде заявление рассматривается в течение десяти дней. Иногда этот срок могут продлить до 15 и даже 20 рабочих дней, если возникнет необходимость запросить информацию в других ведомствах. После того как Пенсионный фонд одобрит заявку, деньги поступят в течение пяти дней.

Как купить и построить жилье с помощью государства: все льготы в 2023 году

Когда банк может отказать в погашении ипотеки материнским капиталом

Материнский капитал используют в качестве первоначального взноса по ипотеке. Но банку для одобрения недостаточно этой суммы, он должен убедиться, что вы и дальше будете платежеспособны. Если у вас низкие доходы или плохая кредитная история, банк имеет полное право отказать.

«Банки отказывают не потому, что они плохие, а потому, что оценивают финансовое состояние семьи. И, может быть, своим отказом иногда даже спасают семью, не давая возможность взять кредит: люди могут переоценивать свои финансовые возможности, — объясняет первый заместитель председателя комитета Госдумы по вопросам семьи, женщин и детей Татьяна Буцкая. — А если семья вложила материнский капитал в квартиру, взяв ипотеку, а потом не справилась с выплатой, то в итоге нет ни квартиры (ее реализует банк для погашения долга. — Прим. ред.), ни материнского капитала».

Также банк может отказать, если:

- Заемщик предоставил неполный набор документов или допустил ошибку при подготовке документов.

- Квартира, на которую оформлена ипотека, признана аварийной или непригодной для жилья.

- Владелец сертификата потерял право на него (например, мать лишили родительских прав).

Можно ли погасить ипотеку мужа материнским капиталом

Материнским капиталом можно погасить ипотеку супруга (при условии официально оформленного брака), даже если он взял ее до свадьбы. Однако в таком случае ему придется выделить доли как детям, так и супруге в течение шести месяцев после погашения. Оформление долевой собственности — это обязательное условие при покупке жилья с маткапиталом как в ипотеку, так и без нее.

Подобрать ипотеку

Можно ли погасить обычный кредит материнским капиталом

Материнским капиталом можно погасить и потребительский кредит, но только если в кредитном договоре с банком указано, что он взят на приобретение или строительство жилья. Никакие другие кредиты погасить материнским капиталом нельзя. Попытка обойти это правило уголовно наказуема. Максимальное наказание за это — до пяти лет лишения свободы.

Что нужно знать о погашении ипотеки маткапиталом: кратко

- Квартира или дом должны быть куплены на территории РФ и быть пригодны для проживания.

- Маткапитал можно направить на первоначальный взнос, полное или частично-досрочное погашение ипотеки.

- Маткапитал можно потратить на ипотеку супруга при условии выделения долей всем членам семьи. Доли детям нужно выделить в течение шести месяцев после погашения ипотеки.

- Маткапитал можно потратить и на обычный кредит при условии, что он взят на улучшение жилищных условий.

В чем взаимосвязь

Господдержка работает просто: начиная с 01. 01. 2020, счастливые родители получают 466 617 рублей на первого малыша и 616 617 – на второго. Если финансовую помощь за первенца уже предоставили, то за второго ребенка родители вправе претендовать лишь на дополнительную компенсацию – на разницу между двумя цифрами, составляющую 150 тыс. рублей.

Многих интересует, возможна ли оплата маткапиталом ипотеки, если не всей, то гашение хотя бы какой-то ее части, ведь расходовать средства из программы допустимо лишь на четко определенные законодательством цели. Одной из них как раз и является приобретение жилья.

Но есть нюансы. Если кредит был взят до рождения малыша, то погасить его часть с помощью маткапитала можно только спустя три года.

В том случае, если ипотеку оформлять после рождения малыша, то столько ждать не придется. Погашение разрешено осуществить сразу же после рождения ребенка, оформления всех бумаг и получения средств на руки. Почему? Потому что кредиты на недвижимость являются исключением, ведь людям нужно где-то жить уже сейчас, а не через 2-2,5 года.

При этом не запрещено разделять сумму сертификата на разные цели. Рациональные мамы и папы так и поступают, оставляя, например, 216 667 рублей на образование ребенка, а 450 тыс. направляют на уменьшение долга. Цифры при «диверсификации» суммы могут быть разными, но надо учитывать, что сделать это можно лишь единожды.

Что нужно, чтобы погасить ипотеку материнским капиталом: полный перечень документов

Понадобится достаточно внушительный список бумаг. Собрать их не составит труда, но подавать придется два пакета в две инстанции. Сначала – в банк, чтобы уточнить саму возможность такого закрытия, а также величину долга и остальные нюансы, ну а потом – в ближайшее отделение ПФР.

Для пенсионного фонда

Здесь необходимо оформить разрешение на досрочное закрытие кредита – для этого следует предоставить:

- заявление о том, что вы хотите распорядиться сертификатом (бланк для его заполнения вам предоставят);

- паспорт получателя денег, а если этот человек обладает только временной регистрацией, то еще и справка из УФМС;

- свидетельство о заключении брака;

- сведения об основной задолженности и начисленных процентах;

- договор о приобретении недвижимости в кредит;

- подтверждение права собственности на жилье, если оно приобреталось после лета 2016-го, таким документом станет выписка из Росреестра. Когда многоквартирный дом (или другой объект) в эксплуатацию еще не введен, потребуется предъявить либо копию разрешения на его возведение, либо контракт на долевое строительство;

- собственно сертификат или, в случае утери оригинала, его дубликат;

- нотариально заверенное обязательство выделить доли каждому ребенку сразу после полного закрытия всей суммы долга;

- выписка о получении займа безналичным переводом.

Заявление о намерении погасить ипотеку маткапиталом заполняется очень просто: стандартный бланк уже содержит все обязательные поля с пояснениями, поэтому указать данные не составит труда. При необходимости всегда можно проконсультироваться у сотрудника ПФР.

Документы для банка

Необходимо дождаться положительного решения от пенсионного фонда, после чего взять там же справку о текущем остатке средств по госпрограмме. Затем написать в финансовом учреждении прошение о досрочном закрытии обязательств, полном или частичном.

Также понадобятся:

- паспорт получателя денег;

- сертификат;

- ранее полученная выписка из ПФР.

Процедура и порядок погашения части ипотеки материнским капиталом: пошаговая инструкция

Нужно удовлетворить требования сразу двух инстанций и, в числе прочего, доказать, что вы вообще можете распоряжаться выделенными государством средствами (то есть предъявить правоустанавливающие документы).

Прежде чем обращаться в банк, лучше убедиться, что в контракте на покупку недвижимости не предусмотрено штрафа или комиссии за досрочное завершение сделки – позаботьтесь о собственной выгоде.

Еще один вариант для минимизации затрат – уменьшение регулярного (ежемесячного) платежа или сокращение общего периода действия договора. Правда, такие возможности предоставляют далеко не все финансовые учреждения, поэтому так важно сразу правильно выбрать организацию для займа. Лучше всего отдавать предпочтение серьезным игрокам рынка с репутацией.

Итак, как закрыть (погасить) часть ипотеки материнским капиталом?

Шаг первый: оформите справку о кредитовании

- Эта бумага покажет, что вы действительно взяли ссуду для покупки недвижимости.

- Также она даст сведения о существующем на данный момент размере долга и о сумме набежавших процентов.

- В ней же содержится информация о получателе средств, номер заключенного контракта, реквизиты для последующего перечисления денег.

На данном этапе необходимо убедиться, что документ вам составляют именно для ПФР. На стандартных бланках, по предусмотренным для этого шаблонам, заполняются многие выписки, и даже самые опытные клерки могут ошибиться. Лучше проявить бдительность и исключить путаницу.

Учитывайте, что оформление занимает несколько рабочих дней. Если справка требуется к какой-то конкретной дате, лучше обратиться заранее.

Шаг второй: заверьте обязательства у нотариуса

Подтвердите, что после внесения маткапитала в счет погашения ипотеки и полного закрытия кредита, дети получат свою долю собственности. Сделать это раньше нельзя, так как заем на покупку заключается на одного человека.

Пенсионному фонду необходимо получить гарантию того, что деньги, выданные по государственной программе для поддержки детского благополучия, пойдут ребенку на пользу. Нотариальный документ как раз и станет подходящим подтверждением.

Не стоит забывать, что есть крайние сроки для переоформления владельцев недвижимости: сделать это следует в течение полугода с момента снятия всех обременений. Сегодня существуют специальные онлайн калькуляторы, помогающие правильно распределить доли – так, чтобы органы опеки убедились в честности и прозрачности ваших действий.

Думая, как зачесть материнский капитал в ипотеку, помните и о сопутствующих тратах. Нотариальное заверение обязательств обойдется в 2-3 тыс. рублей и потребует один-два дня на согласование всех бюрократических моментов.

Также понадобится предоставить:

- паспорта или свидетельства о рождении всех будущих собственников жилья;

- сертификат;

- контракт кредитования;

- договор о покупке недвижимости;

- выписку, взятую в Росреестре и подтверждающую право владения квартирой (или соответствующим объектом);

- свидетельство о регистрации брака.

При получении обязательства лучше сразу заверить и несколько его копий, так как оригинал останется в ПФР, а парочка экземпляров вам еще потребуется при долевом распределении (или в других случаях).

Шаг третий: подайте заявку в пенсионный фонд

Сотрудники прекрасно знают, как проводится оплата, как гасится ипотека материнским капиталом, условия частичного или полного ее закрытия, но ничего не вправе сделать без вашего ходатайства. Составить и подать его можно прямо в ближайшем ПФР или в МФЦ. Есть и онлайн-вариант – воспользуйтесь порталом госуслуг. Можно поручить эту задачу представителю (заблаговременно подтвердив его полномочия доверенностью) или посетить отделение с уже заполненным бланком.

Главное – верно указать основание в назначении (им станет Приложение № 2) и предоставить необходимый пакет бумаг.

Чтобы перевести (использовать) маткапитал как погашение ипотеки, подайте следующие обязательные документы:

- сертификат (оригинал или копию);

- паспорт и СНИЛС продавца недвижимости;

- свидетельство о заключении брака;

- банковскую выписку;

- дубликат договора о займе;

- копию контракта купли-продажи жилья (или участия в долевом строительстве, если недвижимость еще не введена в эксплуатацию);

- справку-подтверждение из ЕГРН;

- нотариальное обязательство распределения прав владения между родителями и детьми;

- выписку от продавца или другое неопровержимое свидетельство факта оплаты квартиры (или аналогичного объекта) банком.

Шаг четвертый: дождитесь, пока ПФР вам ответит

Даже если вы в точности знаете, как гасить ипотеку маткапиталом, и все сделали правильно, придется набраться терпения. Потому что пенсионный фонд будет рассматривать ваше ходатайство от пары недель до месяца. После чего еще в течение пяти дней извещает об одобрении (или об отказе).

Решение банка вы получите в зависимости от способа, которым подавали документы. Если лично обращались в отделение ПФР, его пришлют по указанному в заявке почтовому адресу, если онлайн – оно придет в личный кабинет, если в МФЦ – придется еще раз съездить или сходить в этот офис.

В случае положительного ответа, деньги поступят на вписанный в анкету счет в срок до 10 рабочих дней. Как только банк выяснит назначение этой суммы, он автоматически зачтет ее в качестве погашения части кредита.

Отрицательный вердикт вы вправе обжаловать, направив ходатайство руководителю того же подразделения пенсионного фонда. Ее рассмотрит специально созванная комиссия. Ответа стоит ждать через пять суток, если были неправильно собраны документы, или через 15, когда проблема связана непосредственно с выдачей суммы.

Шаг пятый: подайте заявку в банк на использование материнского (мат) капитала для погашения ипотеки

Если средств от госпрограммы хватает лишь на частичное закрытие обязательств, согласуйте новый график выплат с финансовым учреждением – с уже сокращенным сроком и уменьшенными ежемесячными взносами. Многое определяется пунктами подписанного контракта, но, когда он предусматривает несколько вариантов, лучше сразу выбрать наиболее удобный для себя. Хотя, при автоматическом зачислении сумм, направлять ходатайство не нужно.

Если же денег достаточно для окончательного расчета, после их передачи стоит взять справку об отсутствии претензий и обязательств – в качестве собственной страховки.

Почему отказывают и что тогда делать

Чтобы не получить отказ от банка, нужно соблюдать правила погашения ипотеки материнским капиталом. Причин может быть несколько.

- Потеря возможности реализовать оговоренную сумму – вследствие лишения родительских прав, совершения уголовного преступления против ребенка, отмены усыновления. Это самые сложные случаи, в которых следует оспаривать столь серьезное основание в судебном порядке.

- Подача ошибочных, недостоверных, неактуальных данных в ПФР – из-за невнимательности, незнания правил и тому подобных оплошностей. Здесь все проще, и достаточно лишь исправить недочеты (допустим, поставить забытую подпись или печать) и снова направить заявку.

- Наличие иных лиц в качестве собственников покупаемого жилья.

- Недвижимость не соответствует требованиям пенсионного фонда.

В двух последних ситуациях, если вы уверены в своей правоте, можете обратиться в суд или вышестоящий орган для обжалования решения ПФР.

На сегодня наработана обширная база разъясняющих актов, поэтому специалисты по арбитражу способны разобраться даже в неоднозначных вопросах. В настоящее время финансовые учреждения стали лояльнее к целевой аудитории и отказывают клиентам только в крайних случаях, когда есть явные нарушения.

Как гасить ипотеку материнским капиталом, на что ее направить – на проценты или основной долг

Выбрать нужно более выгодный вариант с учетом типа платежей, прописанных в контракте. Если они аннуитетные, то в течение первой половины оговоренного периода вы будете закрывать %, и только вторую – «тело». Потому что сумма займа будет постепенно уменьшаться, а вместе с ней и фактический размер комиссионных.

Поэтому так важно смотреть на нюансы, указанные в договоре: именно они определяют размер и график регулярных взносов.

Выделение долей детям

Планируя, как с помощью материнского капитала погасить ипотеку, необходимо учесть, что назначить всех совладельцев недвижимости нужно не позднее, чем через шесть месяцев со дня полного закрытия обязательств (в соответствии с ФЗ №256).

Свою часть должен получить каждый член семьи, то есть жена/муж и дети. Если за время, пока вы рассчитывались по займу, у вас родился еще один ребенок, его будущее тоже следует защитить.

Если этого не сделать или не уложиться в полугодичный срок, информация о данном правонарушении поступит в прокуратуру, и дело может дойти до отзыва средств и, как следствие, до признания сделки по купле-продаже жилья недействительной.

Перед тем как внести материнский (мат) капитал в действующую ипотеку, помните, что соотношение и размеры долей законодательством не установлены.

Нюансы и риски

Есть сразу несколько ключевых моментов, которые важно держать в уме в долгосрочной перспективе.

- Выделение долей является обязательным условием, и осуществлять его необходимо в зависимости от состава семьи.

- Налоговым вычетом воспользоваться не получится, так как это средства из программы государственной помощи, а они не подлежат возврату.

- В случае продажи жена (муж) и каждый совершеннолетний ребенок вправе самостоятельно распоряжаться своей частью. Если же члену семьи еще не исполнилось 18 лет, придется заручиться разрешением от органа опеки (на получение которого уходит время).

Материнский капитал на первоначальный взнос

Госсредства могут быть задействованы в любом варианте покупки жилья, в том числе и льготном, с 6-6,5%. Но чтобы кредит гарантированно оформили, лучше вложить и собственные средства.

Свое желание воспользоваться этими деньгами следует указать в заявлении. Справкой из ПФР необходимо подтвердить, что полученная сумма не ушла на какие-то другие цели. После получения займа понадобится еще раз обратиться в пенсионный фонд – с ходатайством, чтобы он направил средства учреждению-кредитодателю, а затем уточнить у последнего, как осуществляется списание, автоматически или нет.

Решая, как погасить маткапиталом часть ипотеки, помните, если вы делаете первоначальный взнос только им, в конечном итоге, придется немного переплатить. Это объясняется тем, что вторая сторона получает оговоренную сумму не сразу, а через пару месяцев, и в течение этого времени ее не учитывает. Затем будет произведен перерасчет с сокращением регулярных платежей.

Если ребенок рожден после 01. 01. 2018, вы вправе оформить льготу и взять кредит под 6% либо рефинансировать уже существующий по той же ставке.

При правильном подходе этот инструмент поможет сэкономить и быстрее получить жилье. Теперь вы знаете обо всех условиях, что нужно соблюсти, чтобы заплатить по кредиту, как воспользоваться материнским капиталом на погашение ипотеки, и порядок действий не вызовет затруднений.